finance

financeSimilar presentations:

Управление государственными и муниципальными финансами в условиях цифровой экономики (лекция 2)

1.

• ФГБОУ ВО «Российский государственный аграрныйуниверситет – МСХА им. К.А. Тимирязева»

Лекция 2 «Управление государственными и

муниципальными финансами в условиях

цифровой экономики» Часть 1

Дисциплина: Управление государственными и муниципальными

финансами и имуществом

Проводит: д.э.н., проф. Лебедев Константин Анатольевич

2.

Литература:1. Алехин, Б. И. Государственные финансы : учебник для

вузов / Б.И. Алехин. — Москва : Издательство Юрайт, 2022.

— 184 с. — (Высшее образование). — ISBN 978-5-99169071-3. — Текст : электронный // Образовательная

платформа

Юрайт

[сайт].

—

URL:

https://urait.ru/bcode/491247.

2. Ракитина, И. С. Управление государственными и

муниципальными финансами и имуществом : учебник и

практикум для вузов / И. С. Ракитина, Н.Н. Березина. — 2-е

изд. — Москва : Издательство Юрайт, 2022. — 333 с. —

(Высшее образование). — ISBN 978-5-534-13730-9. — Текст

: электронный // Образовательная платформа Юрайт [сайт].

— URL: https://urait.ru/bcode/489748.

3. Государственные финансы : учебное пособие для вузов /

под общей редакцией Н. И. Берзона. — Москва :

Издательство Юрайт, 2022. — 137 с. — (Высшее

образование). — ISBN 978-5-534-08103-9. — Текст :

электронный // Образовательная платформа Юрайт [сайт].

— URL: https://urait.ru/bcode/490110.

3.

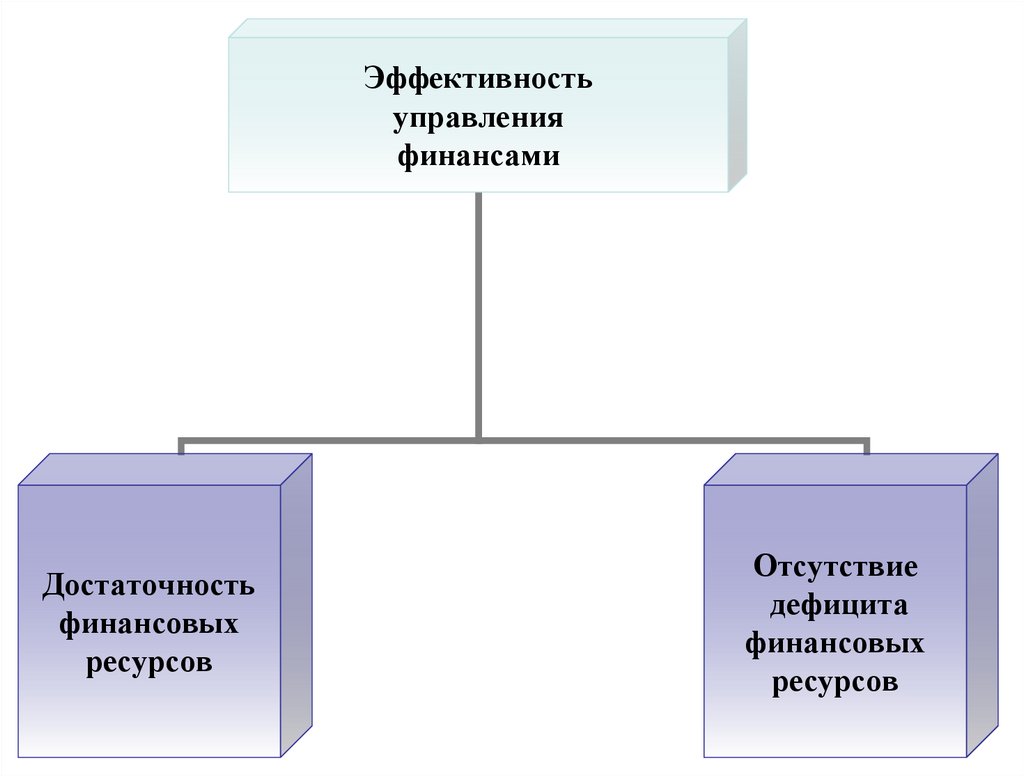

Эффективностьуправления

финансами

Достаточность

финансовых

ресурсов

Отсутствие

дефицита

финансовых

ресурсов

4. Управление финансами

— целенаправленное формированиепроцесса перераспределения

финансовых ресурсов между

различными субъектами финансовой

системы и внутри них, деятельность

по привлечению и эффективности

использования финансовых

ресурсов..

5. Объекты управления финансами

• Государственные финансы• Муниципальные финансы

6. Субъекты управления

• профильные комитеты по бюджету, налогам, банками финансам Государственной Думы и Совета

Федерации; Счетная палата РФ;

• Министерство финансов РФ и его органы на местах;

• Центральный банк РФ;

• Министерство РФ по налогам и сборам;

• Федеральная налоговая служба РФ;

• Государственный таможенный комитет РФ;

• Федеральная комиссия по рынку ценных бумаг;

• Министерство государственного имущества;

• исполнительные дирекции внебюджетных фондов

социального назначения.

7.

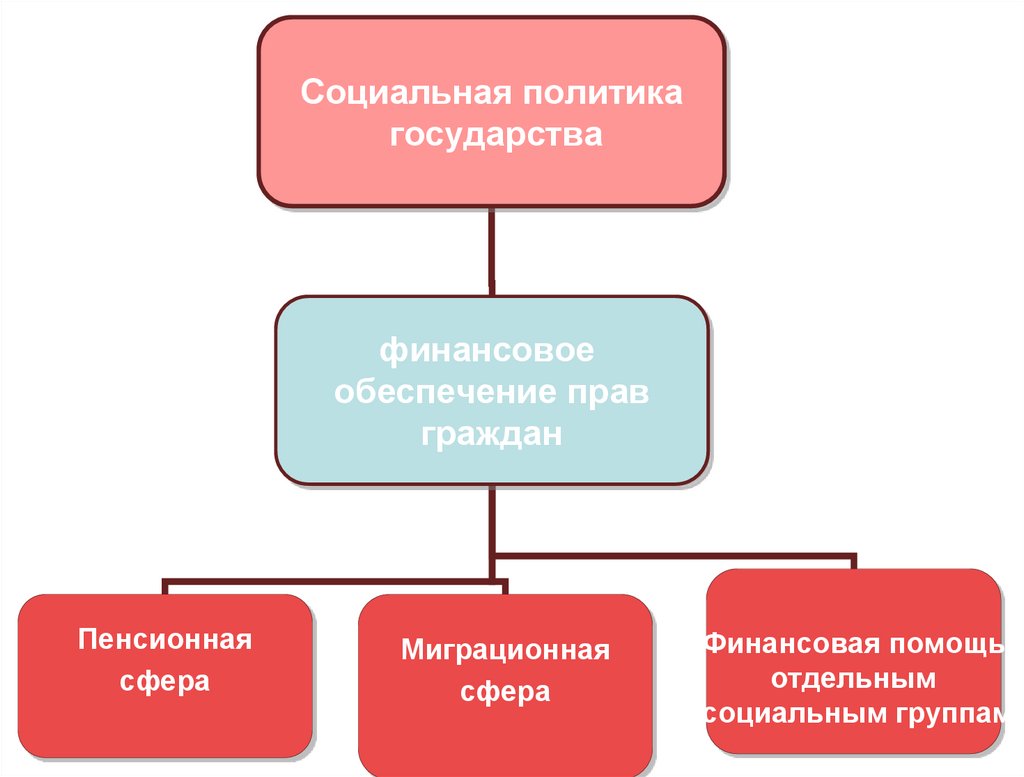

Социальная политикагосударства

финансовое

обеспечение прав

граждан

Пенсионная

сфера

Миграционная

сфера

Финансовая помощь

отдельным

социальным группам

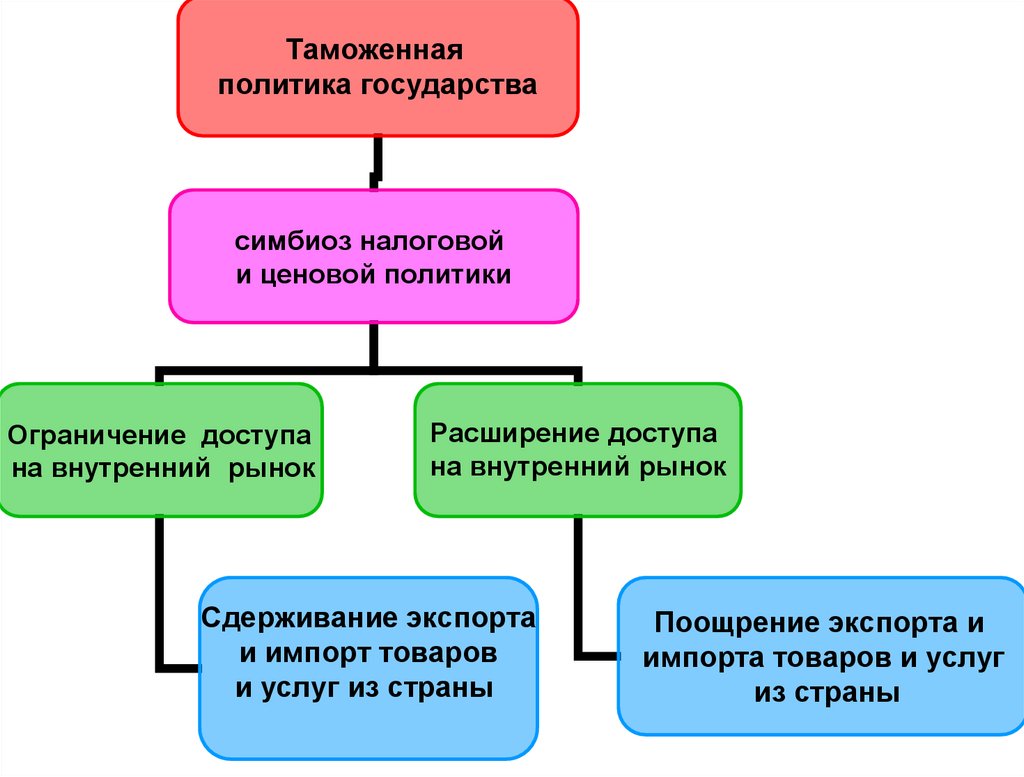

8.

Таможеннаяполитика государства

симбиоз налоговой

и ценовой политики

Ограничение доступа

на внутренний рынок

Расширение доступа

на внутренний рынок

Сдерживание экспорта

и импорт товаров

и услуг из страны

Поощрение экспорта и

импорта товаров и услуг

из страны

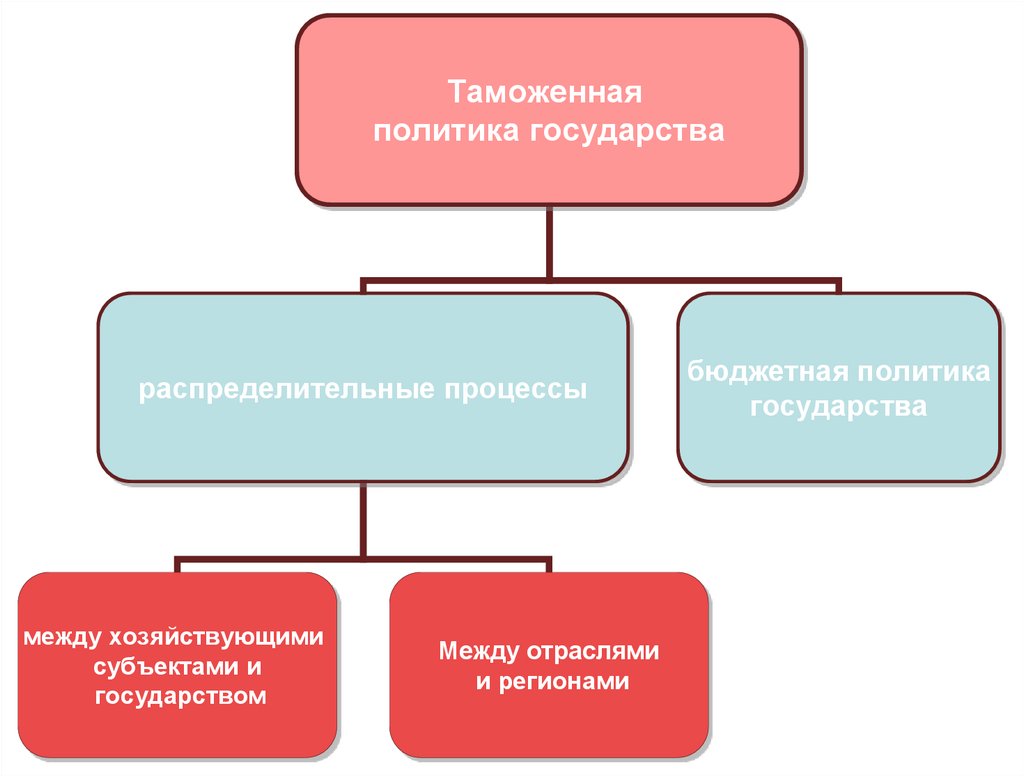

9.

Таможеннаяполитика государства

распределительные процессы

между хозяйствующими

субъектами и

государством

Между отраслями

и регионами

бюджетная политика

государства

10.

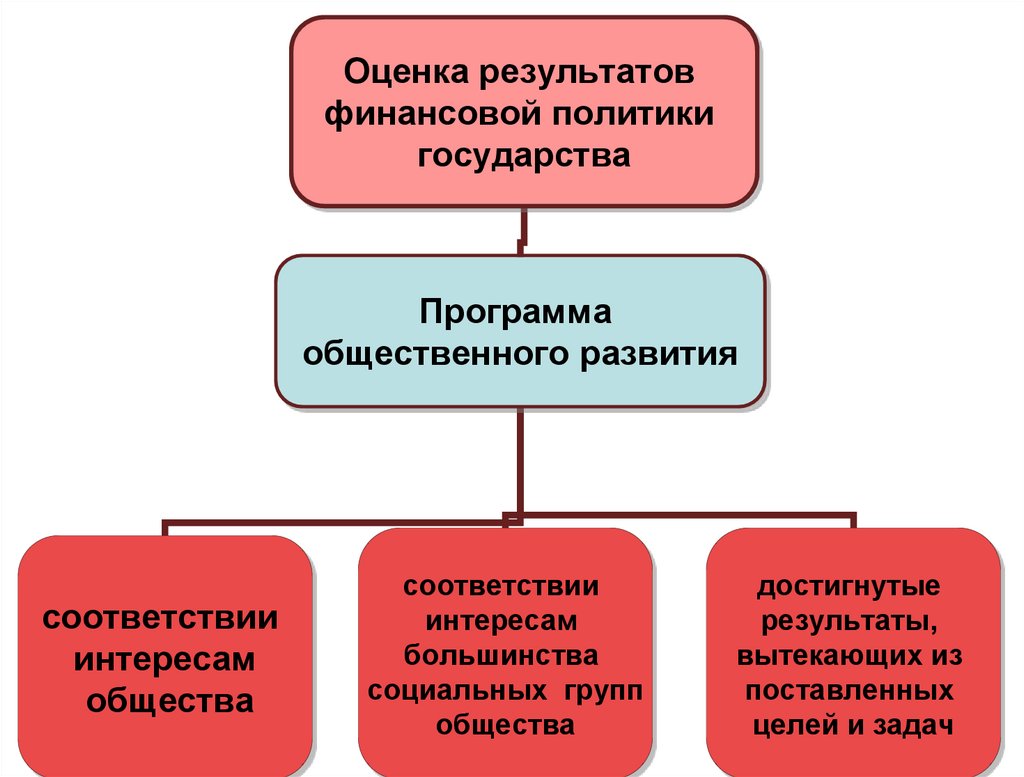

Оценка результатовфинансовой политики

государства

Программа

общественного развития

соответствии

интересам

общества

соответствии

интересам

большинства

социальных групп

общества

достигнутые

результаты,

вытекающих из

поставленных

целей и задач

11. Финансовый механизм

- это система управления финансамипредприятия, предназначенная для

организации взаимодействия финансовых

отношений и фондов денежных средств с

целью эффективного их воздействия на

конечные результаты производства,

устанавливаемые государством в

соответствии с требованиями

экономических законов.

- Это система действия финансовых

рычагов, выражающаяся в организации,

планировании, стимулировании и

использовании финансовых ресурсов.

12. Финансовый механизм

• совокупность организационных формфинансовых отношений;

• порядок формирования и использования

централизованных и децентрализованных

фондов денежных средств;

• методы финансового планирования;

• формы управления финансами и финансовой

системой;

• финансовое законодательство.

13.

14. Структура финансового механизма

• финансовый метод — это способ воздействия финансовыхотношений на хозяйственный процесс (налогообложение,

страхование, инвестирование, планирование, прогнозирование и т.

д.);

финансовый рычаг — это прием действий финансового метода

(прибыль, доход, амортизация, арендная плата, курсы валют,

процентная ставка, стоимость ценных бумаг и т. д.);

• правовое обеспечение (законы, указы, постановления, приказы

министерств и другие документы органов управления);

• нормативное обеспечение (инструкции, нормативы,

методические указания и другие документы, выпускаемые

Министерством финансов РФ, Министерством по налогам и

сборам, Государственным таможенным комитетом РФ и т. д.);

• информационное обеспечение (база данных, содержащая

правовую и нормативную информацию, рейтинговые агентства,

составляющие и публикующие рейтинги предприятий, банков,

организаций).

15. функциональные элементы системы управлении финансами

В управлении финансами можно выделить следующие функциональные элементы:

- финансовое планирование - занимает важное место в системе управления

финансами. Оценивает состояние финансовых ресурсов, возможности их увеличения, а

также наиболее эффективные направления их использования. Финансовое планирование

основывается на анализе финансовой информации, а последняя, в свою очередь, - на

данных бухгалтерской, статистической и оперативной отчетности. Составными частями

финансового планирования являются бюджетное и налоговое планирование;

- стратегическое управление — заключается в определении финансовых ресурсов на

перспективу, установлении объема финансовых ресурсов на реализацию целевых

программ и т. д. Стратегическое управление финансами в нашей стране осуществляют

Государственная Дума, Аппарат Президента РФ, Министерство финансов РФ и другие

органы государственной власти и управления;

- оперативное управление — совокупность мер, разрабатываемых на основе

оперативного анализа складывающейся финансовой ситуации и направляемых на

получение максимального эффекта при минимуме затрат от перераспределения

финансовых ресурсов;

Оперативное управление финансами в нашей стране осуществляют Министерство

финансов РФ, финансовые управления органов местного самоуправления, дирекции

внебюджетных фондов, страховых организаций, финансовые службы предприятий,

учреждений и организаций;

-финансовый контроль — осуществляется на стадии оперативного управления

финансами. Он помогает сопоставить фактические результаты использования

финансовых ресурсов с плановыми, а также выявить резервы роста финансовых

ресурсов и определить пути их наиболее эффективного использования.

16. цель управления финансами

• Управление государственными финансамиимеет целью обеспечение:

• - относительного баланса экономических

интересов государства, юридических и

физических лиц;

• - бездефицитного государственного

бюджета;

• - устойчивости национальной валюты как

основополагающего элемента финансовых

отношений.

17. Кто осуществляет управление финансами в Российской Федерации?

В Российской Федерации главными властными структурами по управлению

финансами являются Федеральное Собрание, Президент и Правительство.

Именно эти органы принимают окончательное решение при утверждении

федерального бюджета и отчета о его исполнении.

На общегосударственном уровне аппарат управления финансовой системой

включает следующие органы:

- профильные комитеты по бюджету, налогам, банкам и финансам

Государственной Думы и Совета Федерации;

- Счетная палата РФ;

- Министерство финансов РФ и его органы на местах;

- Центральный банк РФ;

- Министерство РФ по налогам и сборам;

- Федеральная служба налоговой полиции РФ;

- Государственный таможенный комитет РФ;

- Федеральная комиссия по рынку ценных бумаг;

- Министерство государственного имущества;

- исполнительные дирекции внебюджетных фондов социального назначения.

18. основные задачи Министерство финансов РФ

• - разработка и реализация единойгосударственной финансовой политики;

• - составление проекта и исполнение

федерального бюджета;

• - осуществление финансового контроля за

рациональным и целевым расходованием

бюджетных средств и средств федеральных

внебюджетных фондов;

• - обеспечение устойчивости

государственных финансов и осуществление

мер по развитию финансового рынка.

19. основные задачи Счетной палаты РФ

• :• 1) организация и осуществление контроля за своевременным

исполнением доходных и расходных статей федерального

бюджета, бюджетов федеральных внебюджетных фондов по

объемам и целевому назначению;

• 2) определение эффективности и целесообразности расходов

государственных средств и использования федеральной

собственности;

• 3) финансовая экспертиза проектов федеральных законов,

нормативных правовых актов федеральных органов

государственной власти, предусматривающих расходы,

покрываемые за счет средств федерального бюджета;

• 4) регулярное предоставление Совету Федерации и

Государственной Думе информации о ходе исполнения

федерального бюджета и результатах проводимых

контрольных мероприятий.

20. финансовое планирование

Финансовое планирование - один из инструментов управления финансами.

Можно выделить ряд признаков, которые характеризуют финансовое

планирование:

- регламентированность (упорядоченный процесс);

- связь с обработкой информации;

- направленность на достижение определенных целей;

- временной характер.

Под планированием мы будем понимать процесс разработки и принятия

целевых установок количественного и качественного характера и определение

путей наиболее эффективного их достижения. Результатом планирования

является план или совокупность планов.

План представляет собой результат упорядоченного процесса, в котором

определены параметры для достижения целей в будущем.

Планирование выступает в качестве действенного инструмента достижения

поставленных целей посредством принятия согласованных мер в меняющейся

внешней и внутренней среде. Высшая цель планирования состоит в

своевременном выявлении средств и альтернатив, которые снижали бы риск

принятия ошибочных решений.

21. Правовой статус Росфинмониторинга.

• Ст.8 115-ФЗ «Уполномоченный орган» • федеральный орган исполнительной власти,принимающий меры по противодействию

легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма

• Положение

о Федеральной службе по финансовому

мониторингу

(утв. Указом Президента РФ от 13 июня

2012 г. N 808)

22. Правовой статус Росфинмониторинга.

• Федеральная служба по финансовому мониторингу(Росфинмониторинг) является федеральным органом

исполнительной власти, осуществляющим функции по:

• 1. ПОД/ФТ,

• 2.по выработке государственной политики, нормативноправовому регулированию в этой сфере,

• 3.по координации соответствующей деятельности других

федеральных органов исполнительной власти,

• 4. функции национального центра по оценке угроз

национальной безопасности, возникающих в результате

ОД/ФТи распространения оружия массового

уничтожения,

• 5. по выработке мер противодействия этим угрозам.

23. Правовой статус Росфинмониторинга.

• Полномочия Рофинмониторинга:Контрольно-надзорные

Нормотворческие

Сбор данных и анализ

Международное взаимодействие

Хозяйственные

24. Надзорная деятельность Росфинмониторинга

• Основные направления надзорнойдеятельности :

• Ведение учета организаций, осуществляющих

операции с денежными средствами или иным

имуществом, в сфере деятельности которых

отсутствуют надзорные органы;

• Проведение проверок организаций,

осуществляющих операции с денежными

средствами или иным имуществом, в сфере

деятельности которых отсутствуют надзорные

органы;

25. Надзорная деятельность Росфинмониторинга

• Основные направления надзорнойдеятельности :

• Координация деятельности надзорных

органов и взаимодействие с ними в области

ПОД/ФТ;

• Взаимодействие с федеральными органами

исполнительной власти, органами

прокуратуры, органами исполнительной

власти субъектов Российской Федерации,

общественными объединениями и иными

организациями по вопросам ПОД/ФТ

26. Надзорная деятельность Росфинмониторинга

• Объектами контроля со стороныРосфинмониторинга и его

территориальных органов являются:

1.Лизинговые компании

• лизинг — это

долгосрочная аренда имущества с

последующим правом выкупа.

27. Надзорная деятельность Росфинмониторинга

• Объект контроля :2.Организации, оказывающие

посреднические услуги при

осуществлении сделок купли-продажи

недвижимого имущества (ИП и ю/л)

28. Надзорная деятельность Росфинмониторинга

• Объект контроля :3.Операторы по приему платежей

29. Надзорная деятельность Росфинмониторинга

• Объект контроля :4. Коммерческие организации,

заключающие договоры финансирования

под уступку денежного требования в

качестве финансовых агентов

Основной деятельностью факторинговой

компании

является кредитование поставщиков путём

выкупа краткосрочной дебиторской

задолженности, как правило, не

превышающей 180 дней.

30. Надзорная деятельность Росфинмониторинга

• Постановление Правительства РФ от27.01.2014 №58 «Об утверждении

Положения о постановке на учет в

Федеральной службе по финансовому

мониторингу организаций,

осуществляющих операции с денежными

средствами или иным имуществом, и

индивидуальных предпринимателей, в

сфере деятельности которых отсутствуют

надзорные органы»

31. Надзорная деятельность Росфинмониторинга

• Постановка на учет в территориальноморгане организаций и индивидуальных

предпринимателей осуществляется в

течение 30 календарных дней с даты

государственной регистрации.

• Для постановки на учет организация

или индивидуальный предприниматель

представляет в территориальный орган

карту постановки на учет

32. Надзорная деятельность Росфинмониторинга

• Карта представляется непосредственно втерриториальный орган

• Территориальный орган принимает решение о

постановке организации или индивидуального

предпринимателя на учет и присвоении им

соответствующего учетного номера в срок, не

превышающий 15 календарных дней со дня

получения карты.

• В настоящий момент на учете в

Росфинмониторинге находится более 24

тысяч организаций.

33. Надзорная деятельность Росфинмониторинга

34. Надзорная деятельность Росфинмониторинга

• Предметом проверки являетсяисполнение юридическими и

физическими лицами

требований законодательства Российс

кой Федерации о противодействии

легализации (отмыванию) доходов,

полученных преступным путем, и

финансированию терроризма.

35. Надзорная деятельность Росфинмониторинга: этапы проверочной деятельности

Мониторинг и контрольФормирование Плана проверок на квартал

Проведение проверки. Выявлены нарушения?

Да. Применение санкций

Нет. Мониторинг