economics

economicsSimilar presentations:

")

")

Система комплексного экономического анализа

1. Система комплексного экономического анализа

2.

Комплексный экономический анализ представляет собойсовокупность определенных принципов, методов и приемов

всестороннего

предприятия.

изучения

хозяйственной

деятельности

3.

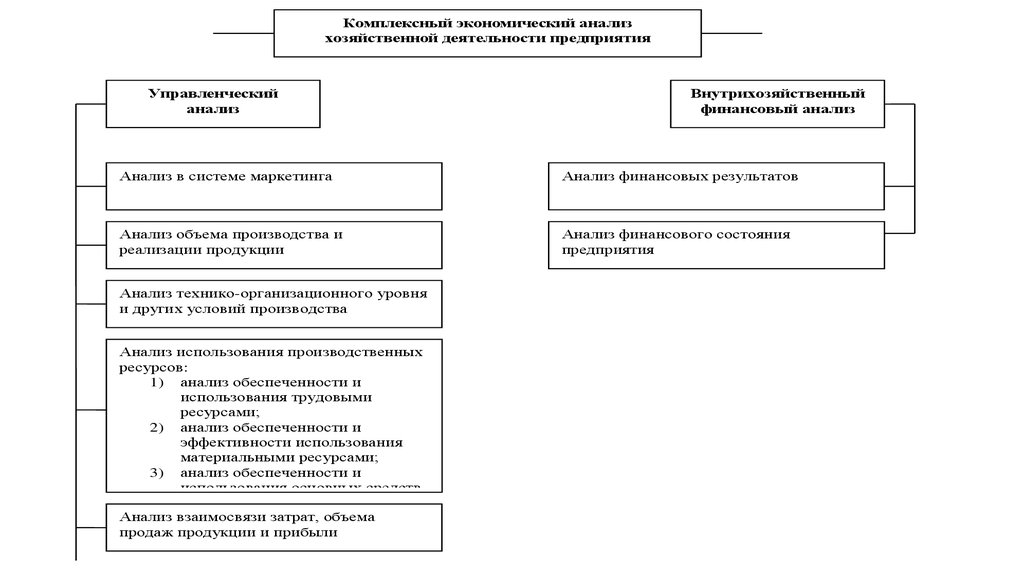

Комплексный экономический анализхозяйственной деятельности предприятия

Управленческий

анализ

Внутрихозяйственный

финансовый анализ

Анализ в системе маркетинга

Анализ финансовых результатов

Анализ объема производства и

реализации продукции

Анализ финансового состояния

предприятия

Анализ технико-организационного уровня

и других условий производства

Анализ использования производственных

ресурсов:

1) анализ обеспеченности и

использования трудовыми

ресурсами;

2) анализ обеспеченности и

эффективности использования

материальными ресурсами;

3) анализ обеспеченности и

использования основных средств

Анализ взаимосвязи затрат, объема

продаж продукции и прибыли

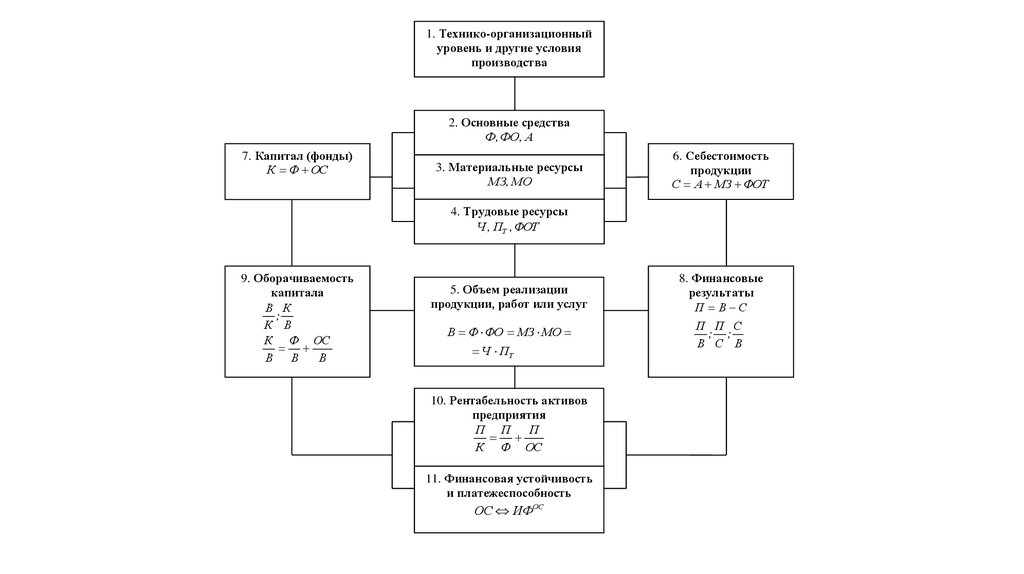

4.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

5.

Блок 2. Основные средства (средства труда).Основными

синтетическими

показателями

состояния

и

использования средств труда являются:

1) фондоотдача (ФО) или фондоемкость (ФЕ);

2) средняя стоимость основных промышленно-производственных

фондов (Ф);

3) амортизационные отчисления (А).

6.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

7.

Блок 3. Материальные ресурсы (предметы труда).Основными выходными показателями состояния и использования предметов

труда являются:

1) материалоотдача (МО), или выход продукции в расчете на каждый рубль

стоимости предметов труда, обратный ему показатель — материалоемкость (МЕ);

2) стоимость израсходованных предметов труда за период (МЗ).

Наряду с этими изучаются и другие аналитические показатели. Классификация

показателей и факторов использования предметов труда позволяет определить

резервы использования предметов труда применительно к особенностям отрасли.

8.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

9.

Блок 4. Трудовые ресурсы.Основные выходные показатели этого блока:

1) средняя производительность труда одного работающего (производственный

персонал) (Пт);

2) средняя численность работающих (Ч);

3) общий фонд заработной платы производственного персонала с начислениями

(ФОТ).

Средняя производительность труда одного работающего есть функция от

показателя средней часовой производительности труда, в наибольшей степени

характеризующего интенсивные факторы использования труда, и ряда показателей

экстенсивности использования труда (использование рабочих часов в дне и рабочих

дней в периоде, удельный вес рабочих в составе производственного персонала).

10.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

11.

Блок 5. Объем реализации продукции, работ и услуг.Для производственного предприятия – это выручка (доход) от реализации

продукции, работ и услуг.

На предприятиях морского транспорта – это величина дохода, полученного в

результате перевозки или перегрузки груза.

В планировании и анализе важное место занимают и другие показатели:

качество производства продукции, работ и услуг, структура объема выпуска

продукции.

12.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

13.

Блок 6. Себестоимость продукции. Выходным обобщающим показателем этогоблока является полная себестоимость продукции (С). Связь данного блока с блоками

2, 3 и 4 осуществляется через показатели амортизационных отчислений (А), затрат

предметов труда (МЗ) и оплаты труда с начислениями (ФОТ). Эта связь обобщенно

показана на рассматриваемой схеме. Аналитический учет позволяет более подробно

проанализировать себестоимость проданной продукции:

С МЗ ФОТ А ПР ,

где

МЗ - затраты предметов труда;

ФОТ - заработная плата с начислениями;

А - амортизация средств труда;

ПР - прочие расходы, которые для удобства анализа можно распределить

пропорционально между основными элементами.

14.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

15.

Блок 7. Капитал (фонды).Основные обобщающие показатели этого блока:

1) средняя стоимость основных производственных средств (к которым

приравниваются нематериальные активы);

2) средняя стоимость всех оборотных средств, в запасах;

3) сумма собственных средств предприятия, в том числе собственных

оборотных средств.

16.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

17.

Блок 8. Финансовый результат. Результат всей хозяйственной деятельностиаккумулируется в показателе прибыли. Связь этого блока с блоками 5 и 6 видна из

обобщенной формулы:

П В С,

где

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С – себестоимость реализованной продукции.

Показателями рентабельности реализованной продукции являются:

1) удельная прибыль, рентабельность продаж (П/В);

2) отношение прибыли к себестоимости (П/С);

3) затраты на 1 рубль реализованной продукции (С/В).

Эти показатели рассчитывают как по всей реализованной продукции, так и по

отдельным изделиям либо группам изделий.

18.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

19.

Блок 9. Оборачиваемость капитала. Основные обобщающие показатели этогоблока:

1) оборачиваемость основного капитала (В/A);

2) фондоотдача основного капитала (В/Ф);

3) оборачиваемость оборотных средств (В/ОС);

4) общая фондоотдача производственных средств (фондов) [В/(Ф +ОС)].

20.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

21.

Блок 10. Рентабельность активов предприятия.Связь показателя рентабельности капитала с показателями блоков 8 и 9

представлена формулой; рентабельность активов есть произведение коэф-

фициента прибыльности продукции (эффективности управления - П/В) и

коэффициента капиталоотдачи (деловой активности - В/K):

П/К = П/В * В/K.

22.

1. Технико-организационныйуровень и другие условия

производства

2. Основные средства

Ф, ФО, А

7. Капитал (фонды)

К Ф ОС

3. Материальные ресурсы

МЗ, МО

6. Себестоимость

продукции

С А МЗ ФОТ

4. Трудовые ресурсы

Ч , ПТ , ФОТ

9. Оборачиваемость

капитала

В К

;

К В

К Ф ОС

В В

В

5. Объем реализации

продукции, работ или услуг

8. Финансовые

результаты

П В С

В Ф ФО МЗ МО

П П С

; ;

В С В

Ч ПТ

10. Рентабельность активов

предприятия

П П

П

К Ф ОС

11. Финансовая устойчивость

и платежеспособность

ОС ИФОС

23.

Блок 11. Финансовая устойчивость и платежеспособность. Оборачиваемость(блок 9) - важнейший показатель финансового состояния предприятия, которое в

основном определяется соотношением величины запасов оборотных средств (ОС), с

одной стороны, собственных оборотных средств (СОС) и заемных средств (ЗС),

предназначенных для формирования запасов оборотных средств, с другой стороны.

Величина

собственных

оборотных

средств

во

многом

обусловливается

их

пополнением за счет прибыли. Через ту часть прибыли, которая предназначена для

пополнения собственных оборотных средств, осуществляется влияние блока 8 на блок

11. Все неполадки в хозяйственной деятельности предприятия сказываются прежде

всего на величине пополнения собственных оборотных средств за счет прибыли (при

убыточной работе имеет место «проедание» собственных оборотных средств), а

следовательно, и на финансовом состоянии предприятия.

Удовлетворительное и хорошее финансовое состояние можно выразить таким

соотношением:

ОС СОС ЗС .

Неудовлетворительное (плохое) финансовое состояние выражается так:

ОС СОС ЗС .