economics

economicsSimilar presentations:

Основные фонды предприятия

1.

ОСНОВНЫЕ ФОНДЫПРЕДПРИЯТИЯ

2.

Основные виды ресурсов производства идоходов от их использования

3.

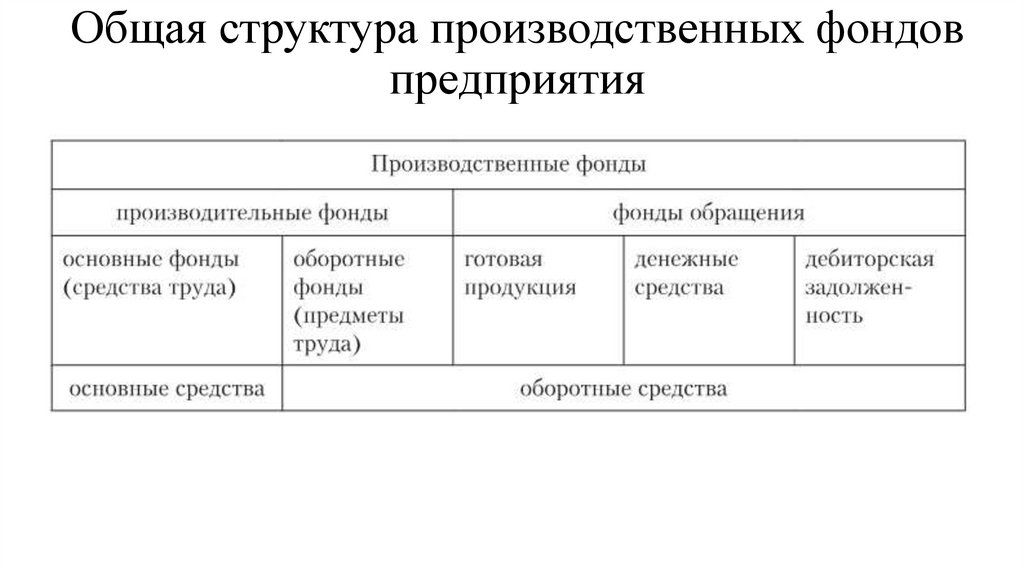

Общая структура производственных фондовпредприятия

4.

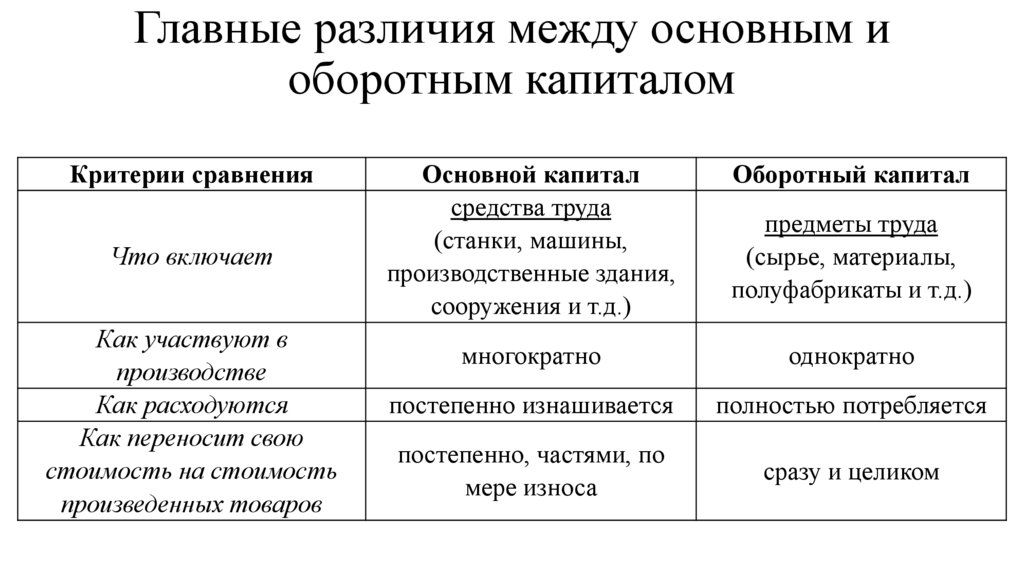

Главные различия между основным иоборотным капиталом

Критерии сравнения

Что включает

Как участвуют в

производстве

Как расходуются

Как переносит свою

стоимость на стоимость

произведенных товаров

Основной капитал

средства труда

(станки, машины,

производственные здания,

сооружения и т.д.)

Оборотный капитал

предметы труда

(сырье, материалы,

полуфабрикаты и т.д.)

многократно

однократно

постепенно изнашивается

полностью потребляется

постепенно, частями, по

мере износа

сразу и целиком

5.

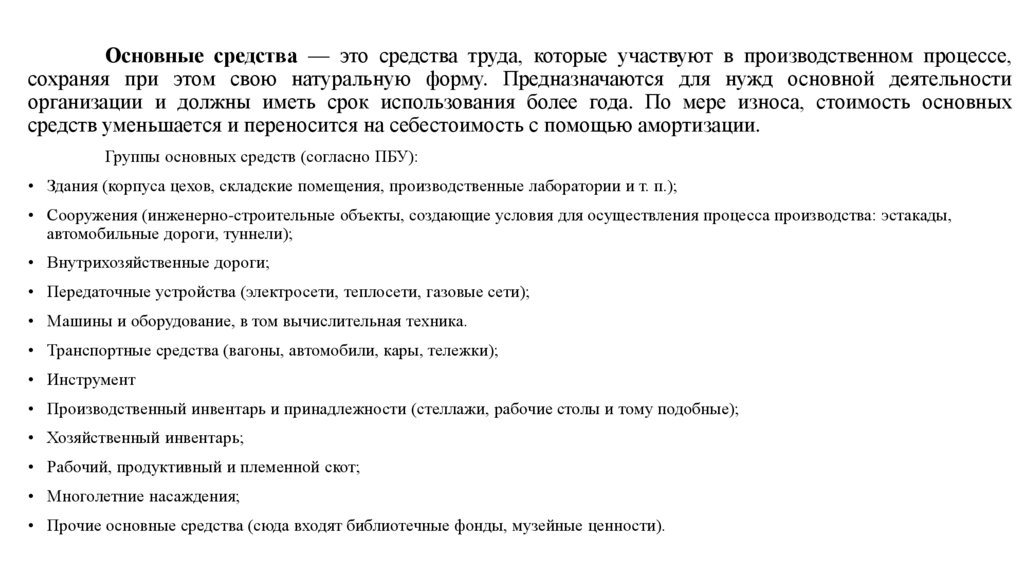

Основные средства — это средства труда, которые участвуют в производственном процессе,сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности

организации и должны иметь срок использования более года. По мере износа, стоимость основных

средств уменьшается и переносится на себестоимость с помощью амортизации.

Группы основных средств (согласно ПБУ):

• Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

• Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады,

автомобильные дороги, туннели);

• Внутрихозяйственные дороги;

• Передаточные устройства (электросети, теплосети, газовые сети);

• Машины и оборудование, в том вычислительная техника.

• Транспортные средства (вагоны, автомобили, кары, тележки);

• Инструмент

• Производственный инвентарь и принадлежности (стеллажи, рабочие столы и тому подобные);

• Хозяйственный инвентарь;

• Рабочий, продуктивный и племенной скот;

• Многолетние насаждения;

• Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

6.

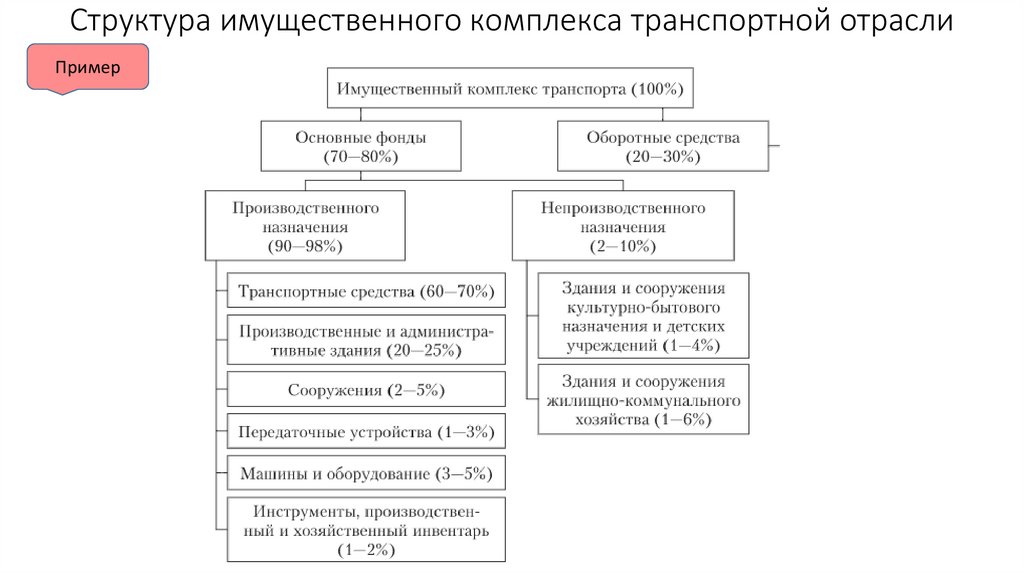

Структура имущественного комплекса транспортной отраслиПример

7.

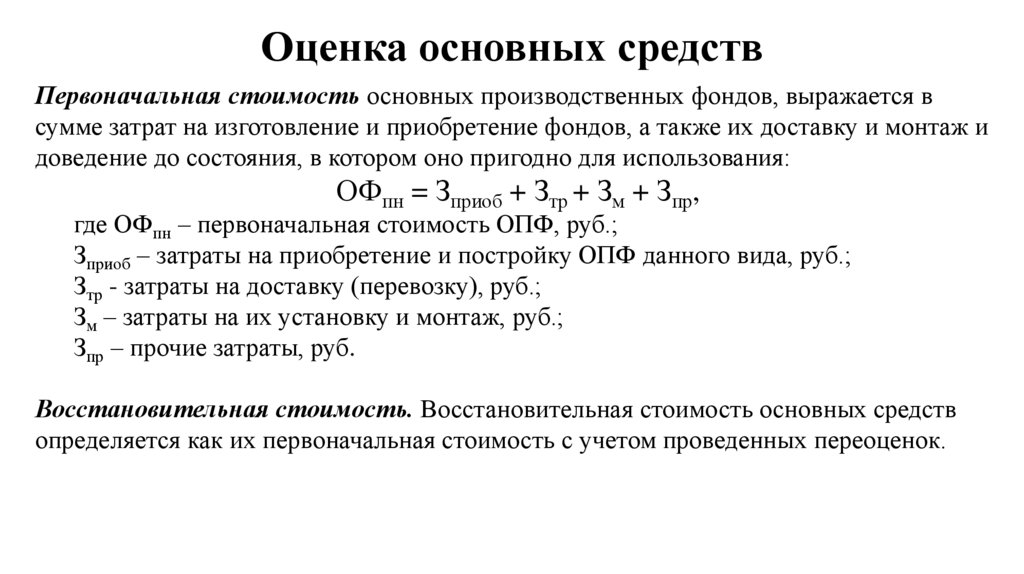

Оценка основных средствПервоначальная стоимость основных производственных фондов, выражается в

сумме затрат на изготовление и приобретение фондов, а также их доставку и монтаж и

доведение до состояния, в котором оно пригодно для использования:

ОФпн = Зприоб + Зтр + Зм + Зпр,

где ОФпн – первоначальная стоимость ОПФ, руб.;

Зприоб – затраты на приобретение и постройку ОПФ данного вида, руб.;

Зтр - затраты на доставку (перевозку), руб.;

Зм – затраты на их установку и монтаж, руб.;

Зпр – прочие затраты, руб.

Восстановительная стоимость. Восстановительная стоимость основных средств

определяется как их первоначальная стоимость с учетом проведенных переоценок.

8.

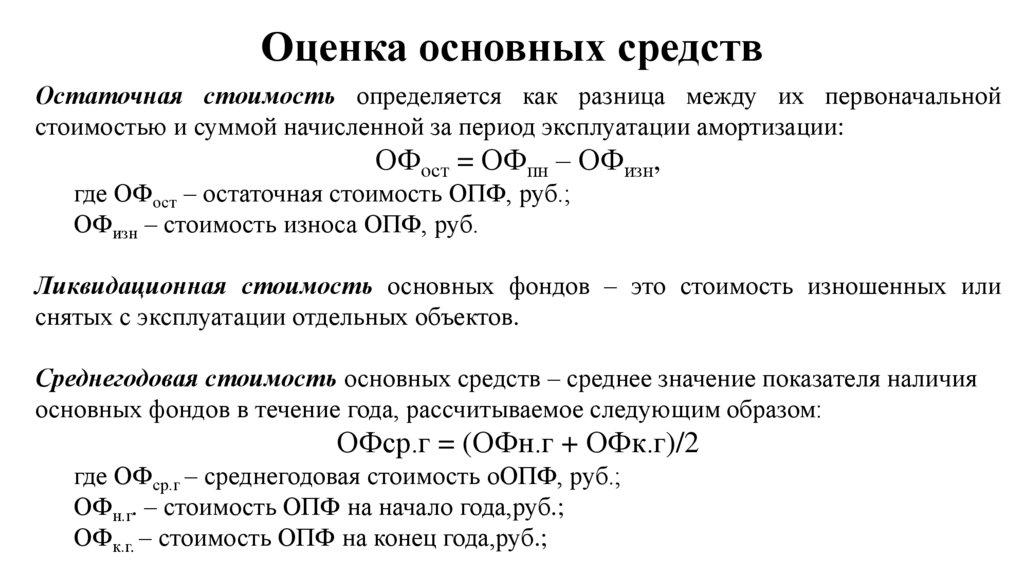

Оценка основных средствОстаточная стоимость определяется как разница между их первоначальной

стоимостью и суммой начисленной за период эксплуатации амортизации:

ОФост = ОФпн – ОФизн,

где ОФост – остаточная стоимость ОПФ, руб.;

ОФизн – стоимость износа ОПФ, руб.

Ликвидационная стоимость основных фондов – это стоимость изношенных или

снятых с эксплуатации отдельных объектов.

Среднегодовая стоимость основных средств – среднее значение показателя наличия

основных фондов в течение года, рассчитываемое следующим образом:

ОФср.г = (ОФн.г + ОФк.г)/2

где ОФср.г – среднегодовая стоимость оОПФ, руб.;

ОФн.г. – стоимость ОПФ на начало года,руб.;

ОФк.г. – стоимость ОПФ на конец года,руб.;

9.

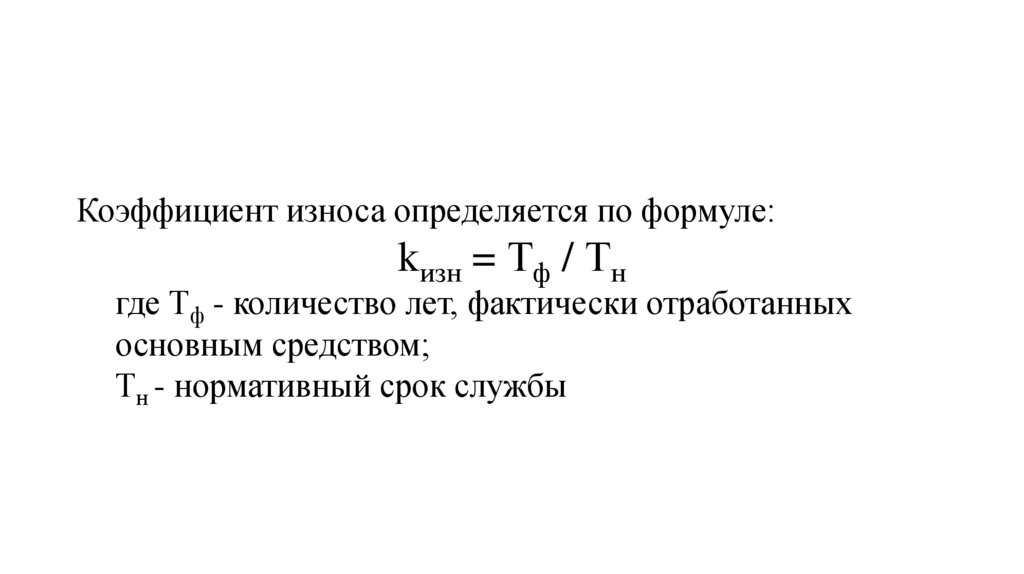

Коэффициент износа определяется по формуле:kизн = Тф / Тн

где Тф - количество лет, фактически отработанных

основным средством;

Тн - нормативный срок службы

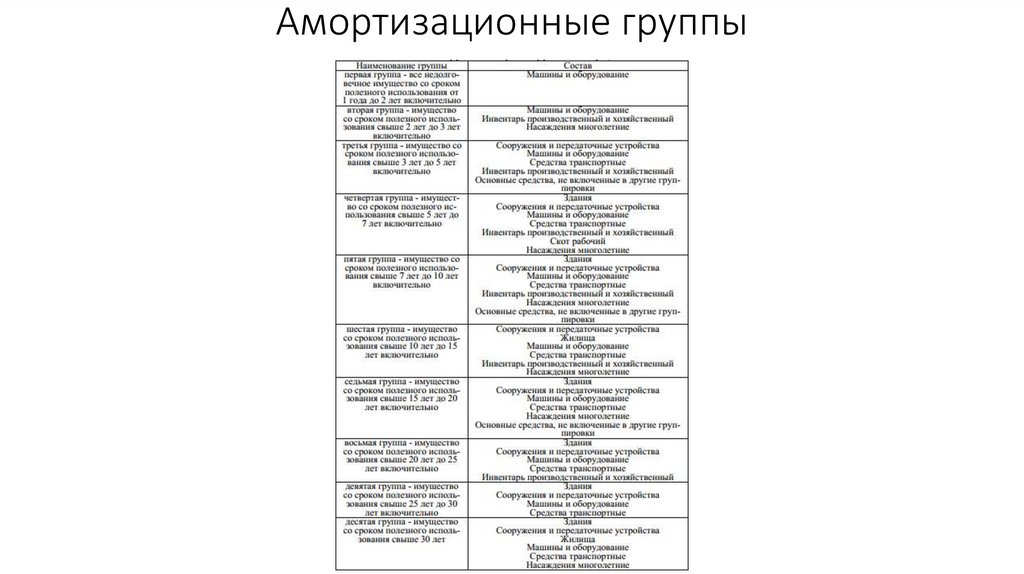

10.

Амортизационные группы11.

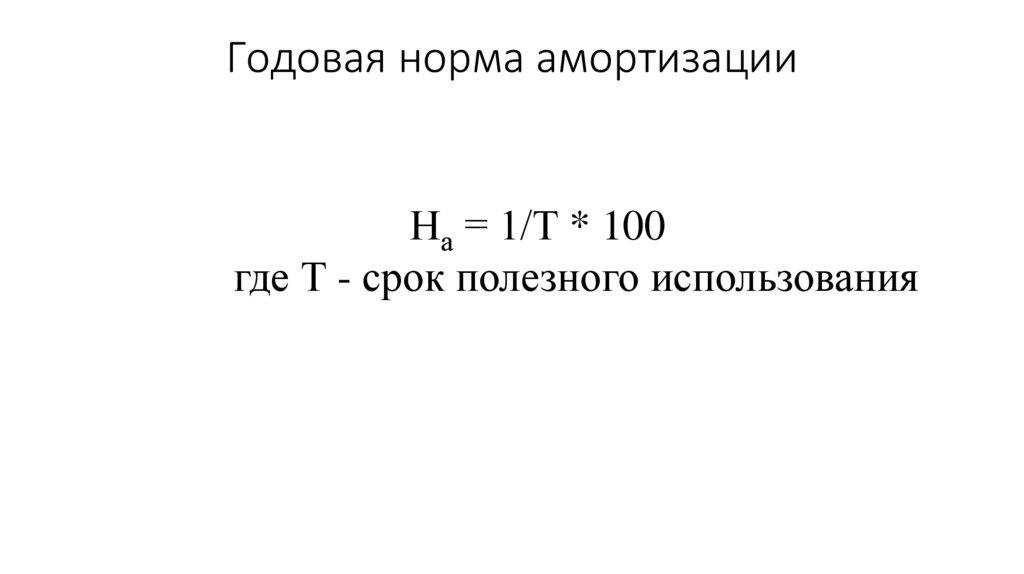

Годовая норма амортизацииНа = 1/Т * 100

где Т - срок полезного использования

12.

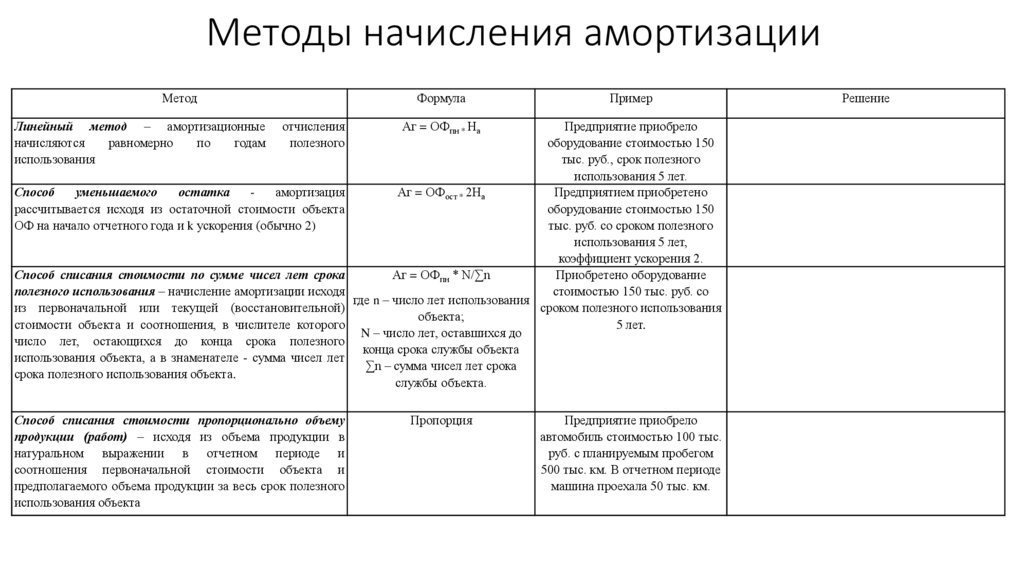

Методы начисления амортизацииМетод

Линейный метод – амортизационные

начисляются

равномерно

по

годам

использования

Формула

отчисления

полезного

Аг = ОФпн * На

Способ списания стоимости пропорционально объему

продукции (работ) – исходя из объема продукции в

натуральном выражении в отчетном периоде и

соотношения первоначальной стоимости объекта и

предполагаемого объема продукции за весь срок полезного

использования объекта

Пропорция

Пример

Предприятие приобрело

оборудование стоимостью 150

тыс. руб., срок полезного

использования 5 лет.

Способ

уменьшаемого

остатка

амортизация

Аг = ОФост * 2На

Предприятием приобретено

рассчитывается исходя из остаточной стоимости объекта

оборудование стоимостью 150

ОФ на начало отчетного года и k ускорения (обычно 2)

тыс. руб. со сроком полезного

использования 5 лет,

коэффициент ускорения 2.

Способ списания стоимости по сумме чисел лет срока

Аг = ОФпн * N/∑n

Приобретено оборудование

полезного использования – начисление амортизации исходя

стоимостью 150 тыс. руб. со

где n – число лет использования

из первоначальной или текущей (восстановительной)

сроком полезного использования

объекта;

стоимости объекта и соотношения, в числителе которого

5 лет.

N – число лет, оставшихся до

число лет, остающихся до конца срока полезного

конца срока службы объекта

использования объекта, а в знаменателе - сумма чисел лет

∑n – сумма чисел лет срока

срока полезного использования объекта.

службы объекта.

Предприятие приобрело

автомобиль стоимостью 100 тыс.

руб. с планируемым пробегом

500 тыс. км. В отчетном периоде

машина проехала 50 тыс. км.

Решение

13.

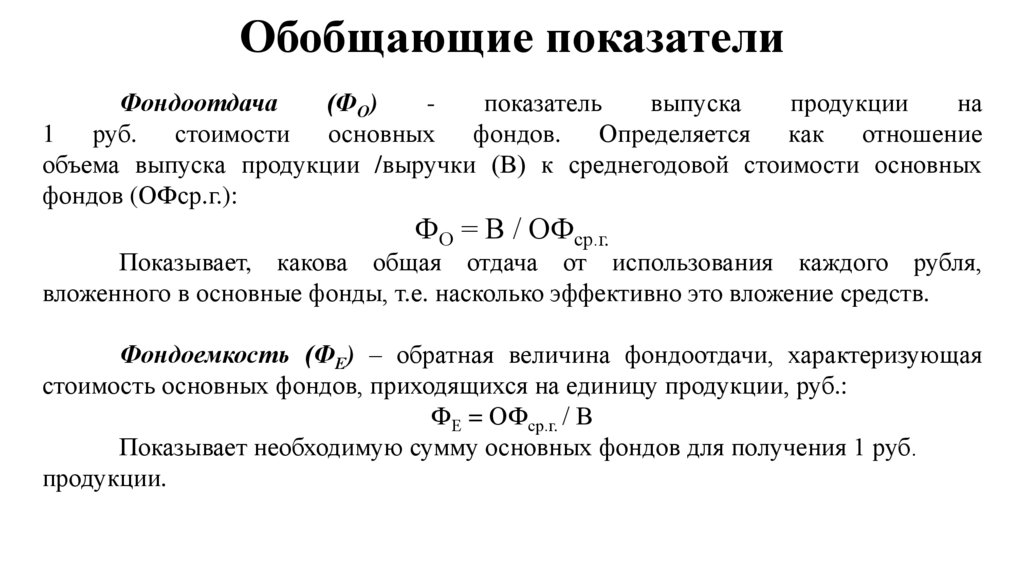

Обобщающие показателиФондоотдача

(ФО)

показатель

выпуска

продукции

на

1 руб. стоимости основных фондов. Определяется как отношение

объема выпуска продукции /выручки (В) к среднегодовой стоимости основных

фондов (ОФср.г.):

ФО = В / ОФср.г.

Показывает, какова общая отдача от использования каждого рубля,

вложенного в основные фонды, т.е. насколько эффективно это вложение средств.

Фондоемкость (ФЕ) – обратная величина фондоотдачи, характеризующая

стоимость основных фондов, приходящихся на единицу продукции, руб.:

ФЕ = ОФср.г. / В

Показывает необходимую сумму основных фондов для получения 1 руб.

продукции.

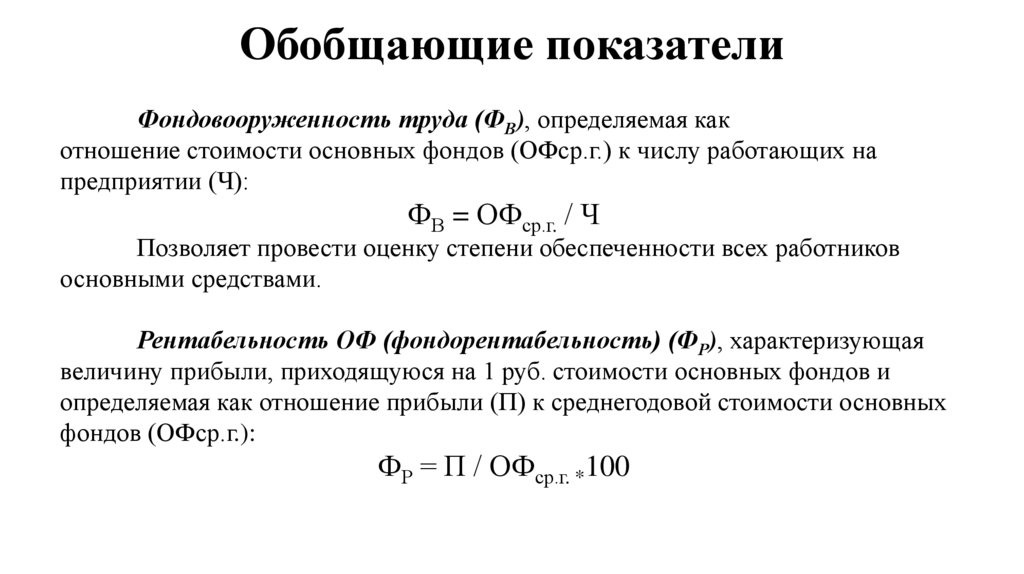

14.

Обобщающие показателиФондовооруженность труда (ФВ), определяемая как

отношение стоимости основных фондов (ОФср.г.) к числу работающих на

предприятии (Ч):

ФВ = ОФср.г. / Ч

Позволяет провести оценку степени обеспеченности всех работников

основными средствами.

Рентабельность ОФ (фондорентабельность) (ФР), характеризующая

величину прибыли, приходящуюся на 1 руб. стоимости основных фондов и

определяемая как отношение прибыли (П) к среднегодовой стоимости основных

фондов (ОФср.г.):

ФР = П / ОФср.г. *100

15.

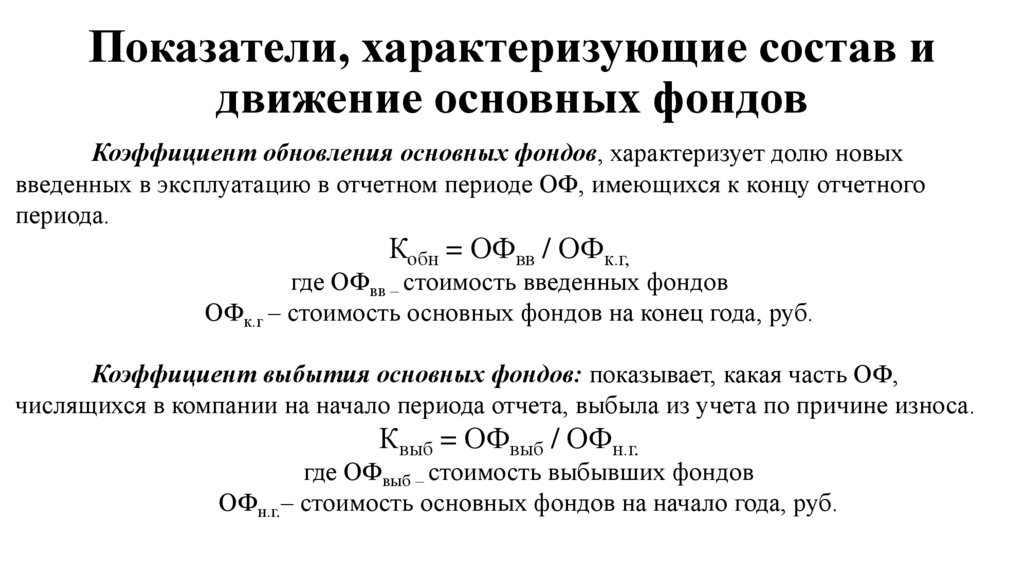

Показатели, характеризующие состав идвижение основных фондов

Коэффициент обновления основных фондов, характеризует долю новых

введенных в эксплуатацию в отчетном периоде ОФ, имеющихся к концу отчетного

периода.

Кобн = ОФвв / ОФк.г,

где ОФвв – стоимость введенных фондов

ОФк.г – стоимость основных фондов на конец года, руб.

Коэффициент выбытия основных фондов: показывает, какая часть ОФ,

числящихся в компании на начало периода отчета, выбыла из учета по причине износа.

Квыб = ОФвыб / ОФн.г.

где ОФвыб – стоимость выбывших фондов

ОФн.г.– стоимость основных фондов на начало года, руб.

16.

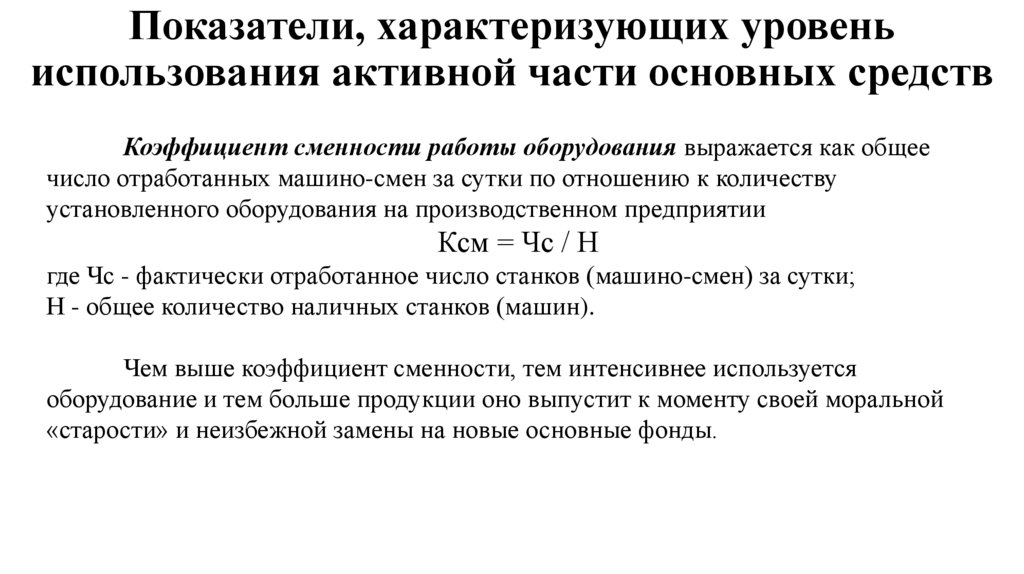

Показатели, характеризующих уровеньиспользования активной части основных средств

Коэффициент сменности работы оборудования выражается как общее

число отработанных машино-смен за сутки по отношению к количеству

установленного оборудования на производственном предприятии

Ксм = Чс / Н

где Чс - фактически отработанное число станков (машино-смен) за сутки;

Н - общее количество наличных станков (машин).

Чем выше коэффициент сменности, тем интенсивнее используется

оборудование и тем больше продукции оно выпустит к моменту своей моральной

«старости» и неизбежной замены на новые основные фонды.

17.

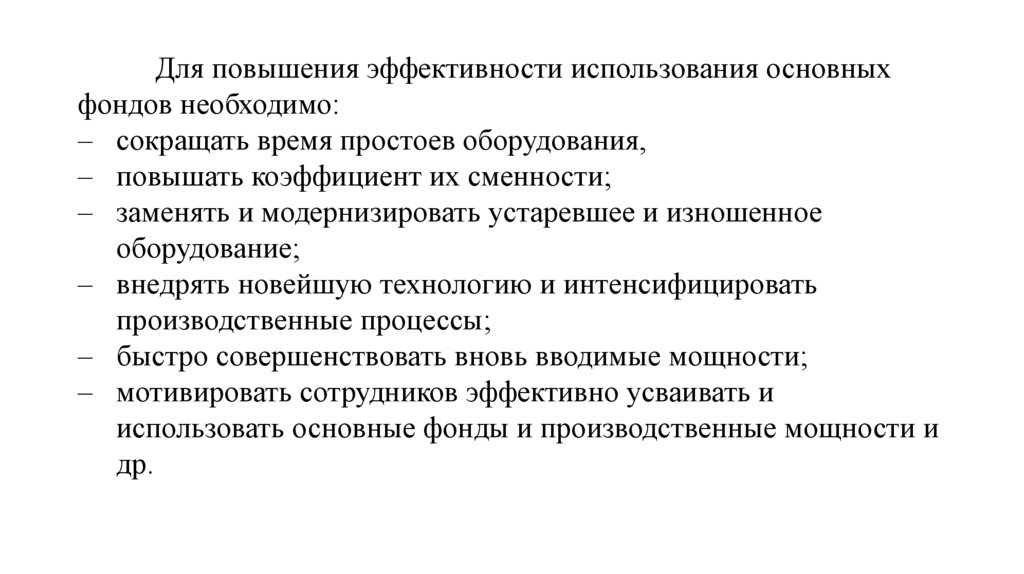

Для повышения эффективности использования основныхфондов необходимо:

‒ сокращать время простоев оборудования,

‒ повышать коэффициент их сменности;

‒ заменять и модернизировать устаревшее и изношенное

оборудование;

‒ внедрять новейшую технологию и интенсифицировать

производственные процессы;

‒ быстро совершенствовать вновь вводимые мощности;

‒ мотивировать сотрудников эффективно усваивать и

использовать основные фонды и производственные мощности и

др.