finance

financeSimilar presentations:

Теоретическая база финансового контроля. Планирование финансового контроля. Методы осуществления финансового контроля

1.

Тема 1.Теоретическая база финансового контроля.

Планирование финансового контроля.

Методы осуществления финансового контроля.

Оценка результатов финансового контроля.

2.

1. Понятие, цели и содержаниефинансового контроля

Финансовый контроль — это

совокупность действий и

операций по проверке

финансовых и связанных с ними

вопросов деятельности субъектов

хозяйствования и управления с

применением специфических

форм и методов его организации.

3.

Система финансового контроля вРоссийской Федерации в основном

отвечает требованиям таких систем,

действующим в демократических

странах с рыночной экономикой.

4.

5.

6.

7.

8.

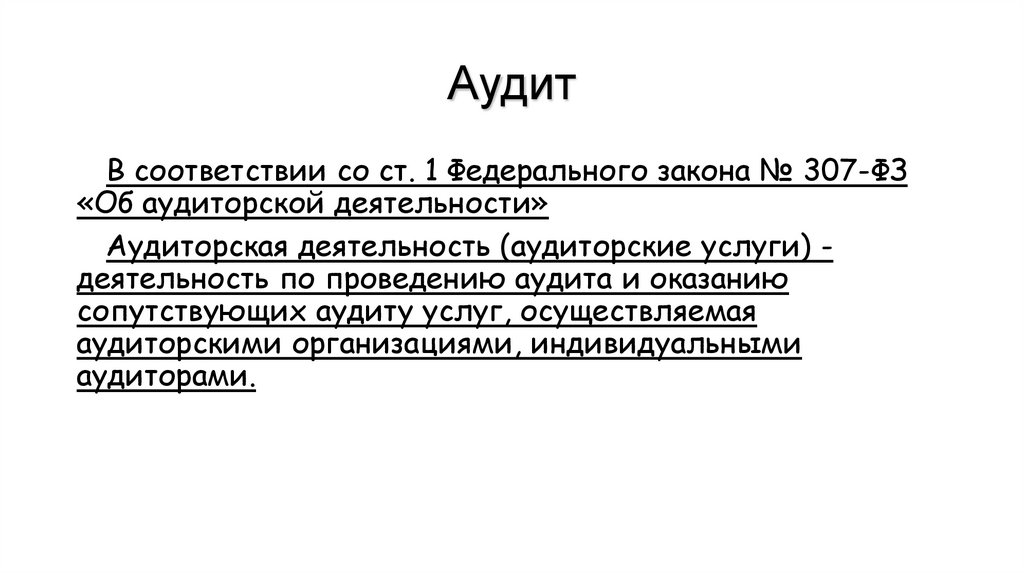

АудитВ соответствии со ст. 1 Федерального закона № 307-ФЗ

«Об аудиторской деятельности»

Аудиторская деятельность (аудиторские услуги) деятельность по проведению аудита и оказанию

сопутствующих аудиту услуг, осуществляемая

аудиторскими организациями, индивидуальными

аудиторами.

9.

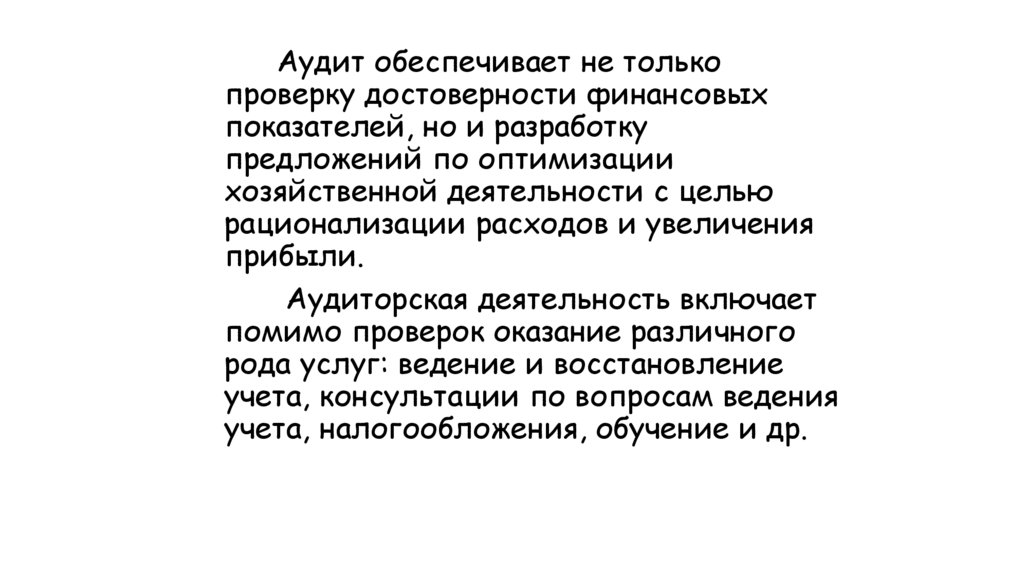

Аудит обеспечивает не толькопроверку достоверности финансовых

показателей, но и разработку

предложений по оптимизации

хозяйственной деятельности с целью

рационализации расходов и увеличения

прибыли.

Аудиторская деятельность включает

помимо проверок оказание различного

рода услуг: ведение и восстановление

учета, консультации по вопросам ведения

учета, налогообложения, обучение и др.

10.

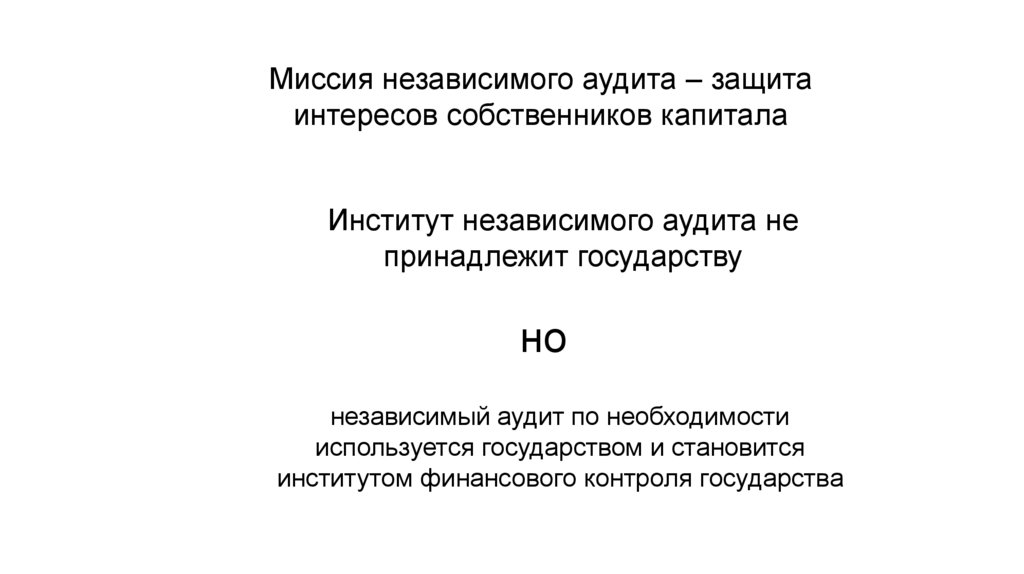

Миссия независимого аудита – защитаинтересов собственников капитала

Институт независимого аудита не

принадлежит государству

но

независимый аудит по необходимости

используется государством и становится

институтом финансового контроля государства

11.

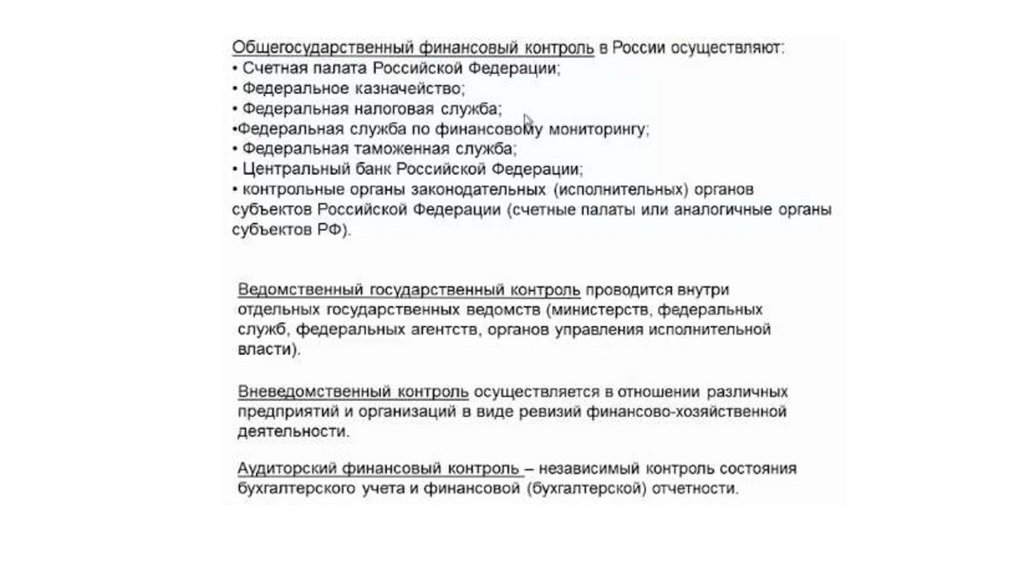

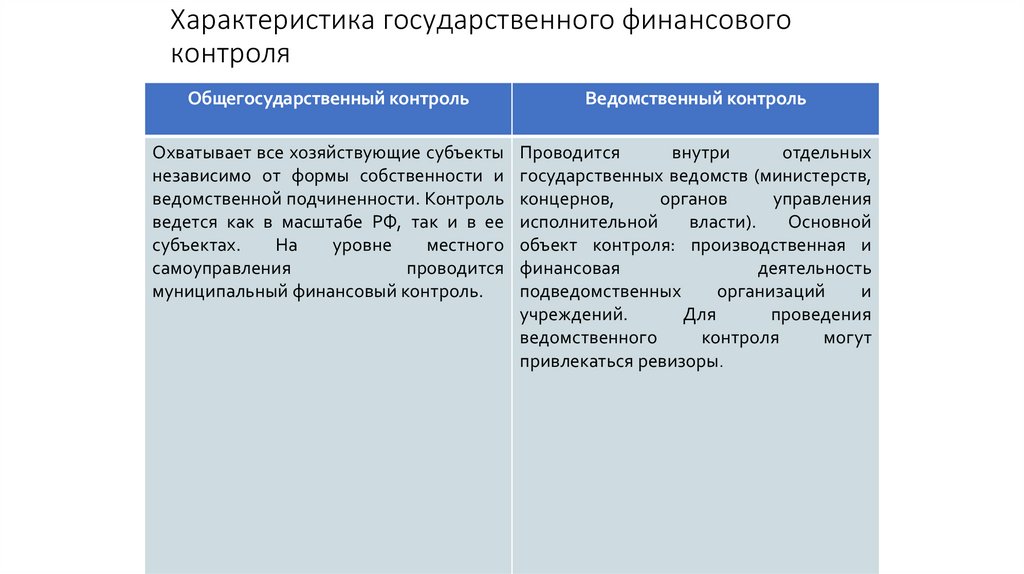

Характеристика государственного финансовогоконтроля

Общегосударственный контроль

Ведомственный контроль

Охватывает все хозяйствующие субъекты

независимо от формы собственности и

ведомственной подчиненности. Контроль

ведется как в масштабе РФ, так и в ее

субъектах.

На

уровне

местного

самоуправления

проводится

муниципальный финансовый контроль.

Проводится

внутри

отдельных

государственных ведомств (министерств,

концернов,

органов

управления

исполнительной

власти).

Основной

объект контроля: производственная и

финансовая

деятельность

подведомственных

организаций

и

учреждений.

Для

проведения

ведомственного

контроля

могут

привлекаться ревизоры.

12.

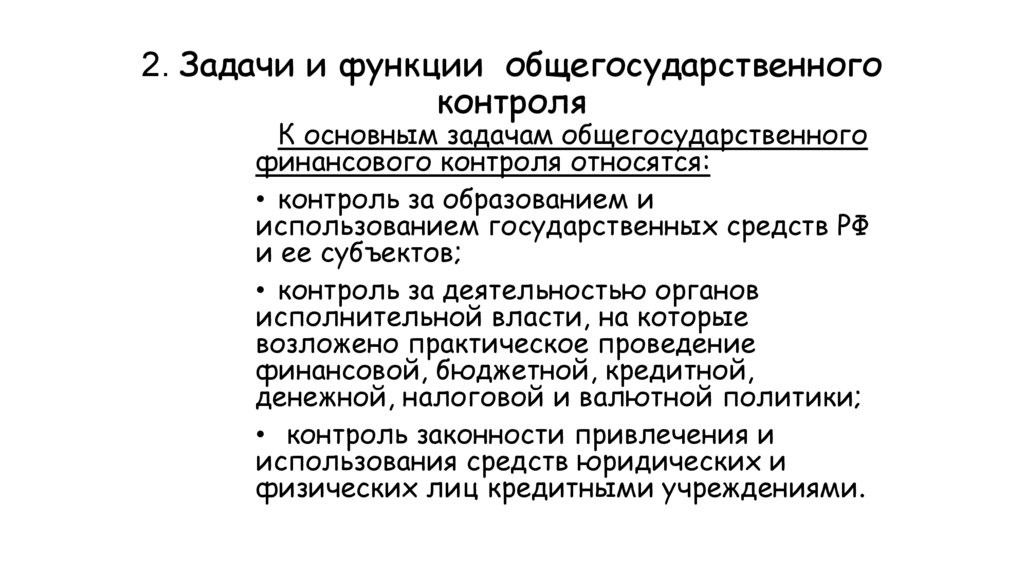

2. Задачи и функции общегосударственногоконтроля

К основным задачам общегосударственного

финансового контроля относятся:

• контроль за образованием и

использованием государственных средств РФ

и ее субъектов;

• контроль за деятельностью органов

исполнительной власти, на которые

возложено практическое проведение

финансовой, бюджетной, кредитной,

денежной, налоговой и валютной политики;

• контроль законности привлечения и

использования средств юридических и

физических лиц кредитными учреждениями.

13.

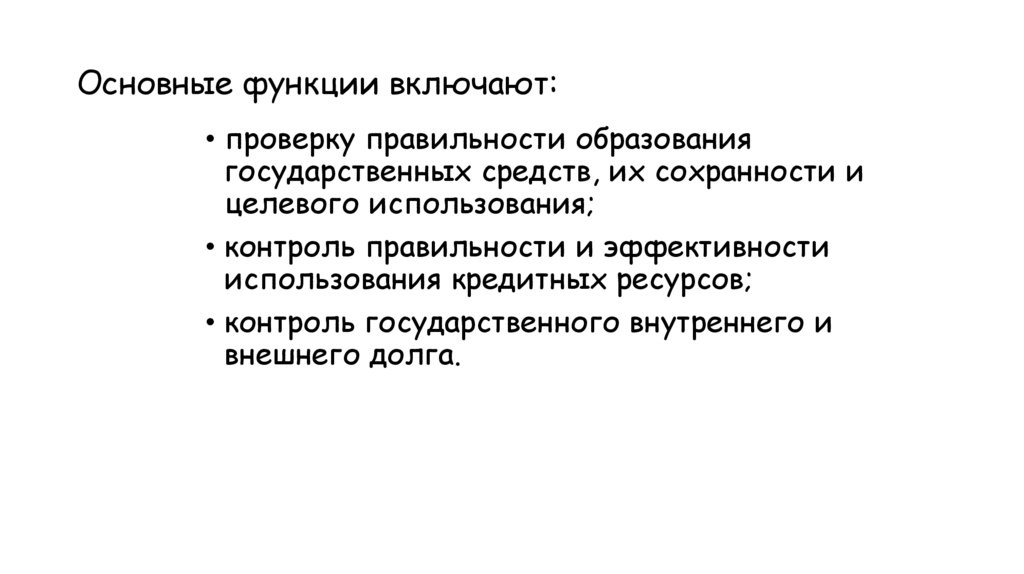

Основные функции включают:• проверку правильности образования

государственных средств, их сохранности и

целевого использования;

• контроль правильности и эффективности

использования кредитных ресурсов;

• контроль государственного внутреннего и

внешнего долга.

14.

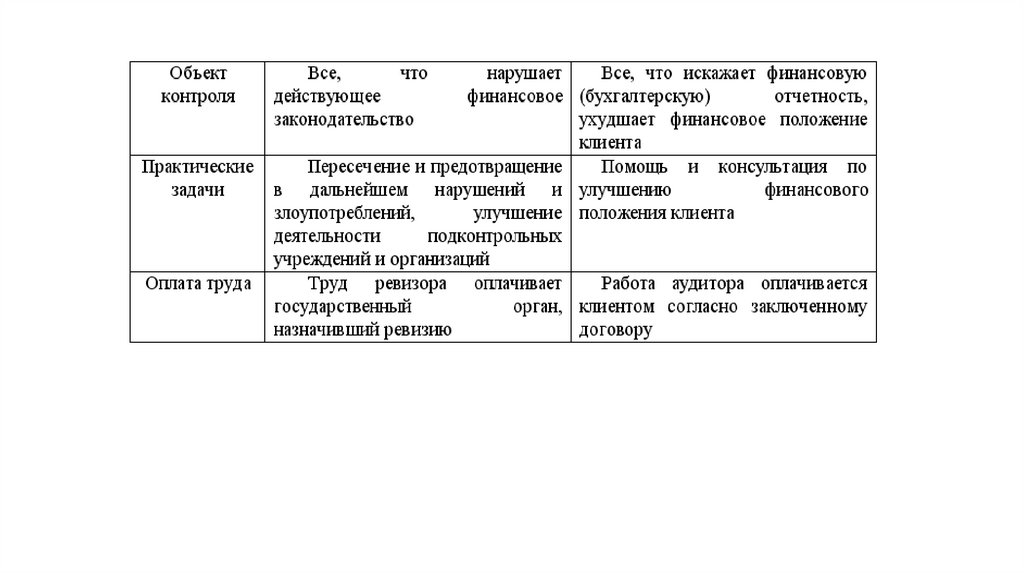

При выявлении нарушений, за которыепредусмотрена уголовная ответственность, органы

государственного финансового контроля должны

передать материалы ревизии или проверки в

правоохранительные органы.

15.

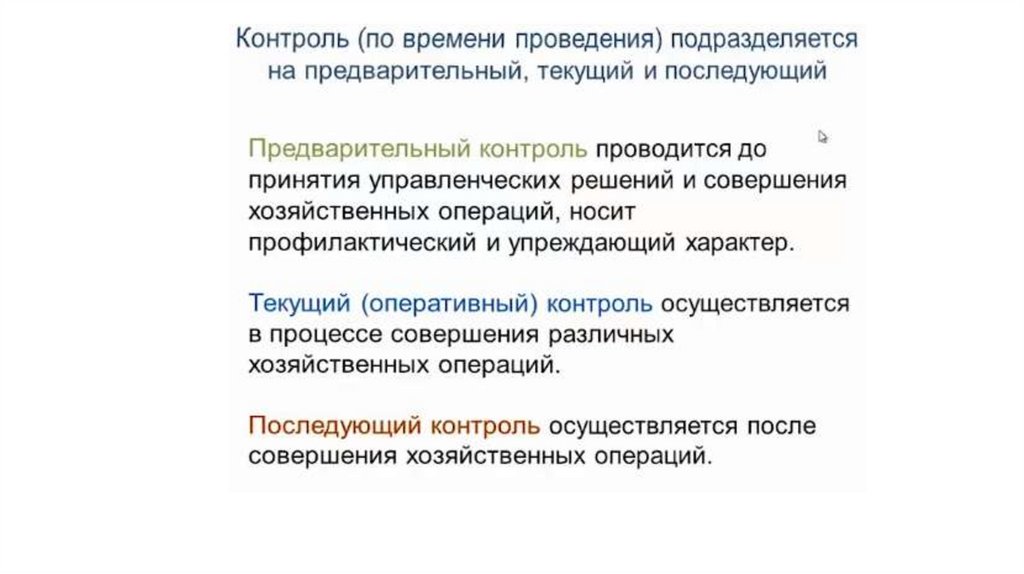

В зависимости от времени проведенияразличают

Предварительный контроль

Текущий (оперативный) контроль

Последующий контроль

16.

17.

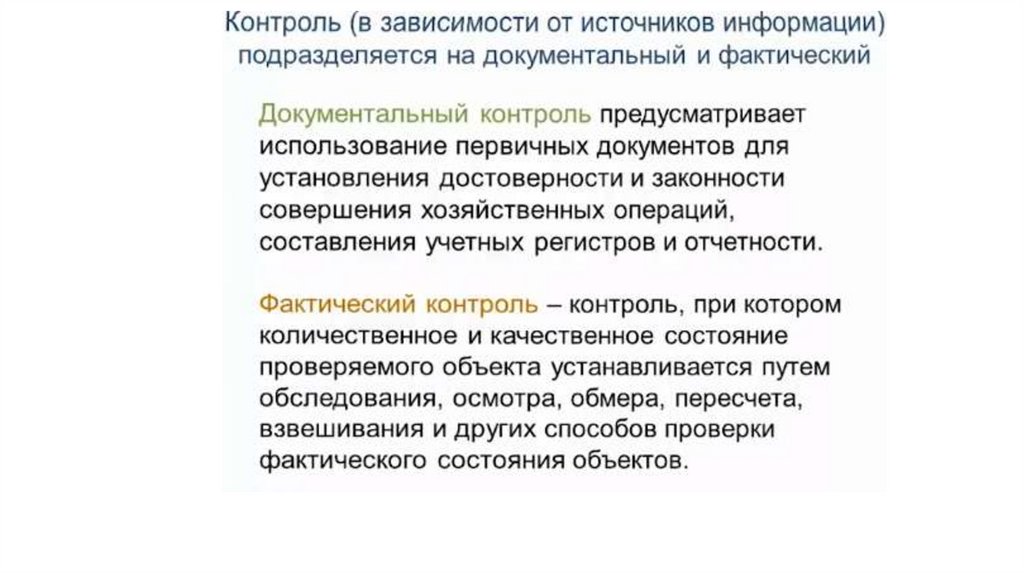

В зависимости от источника информацииразличают

документальный контроль

фактический контроль

18.

19.

20.

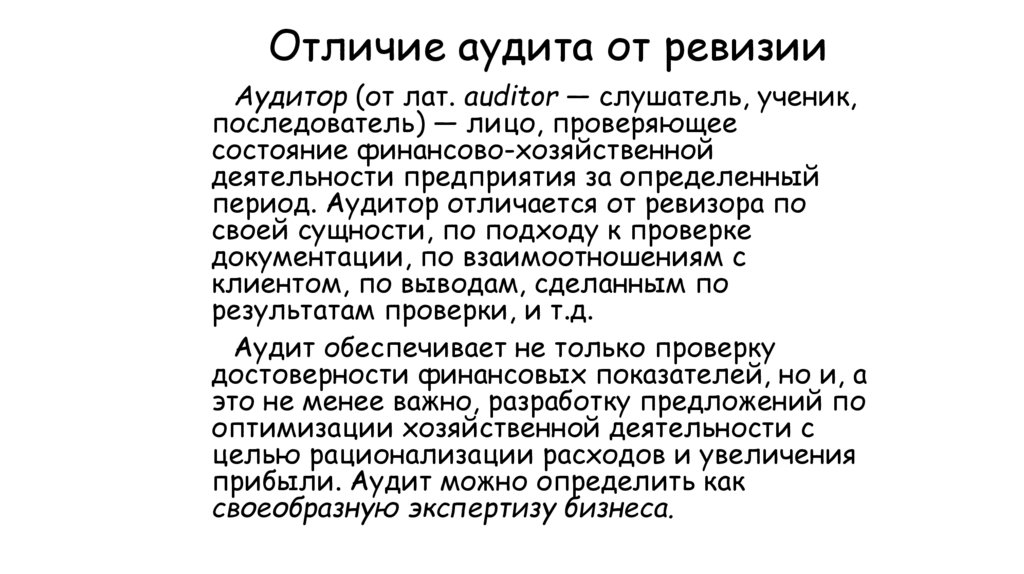

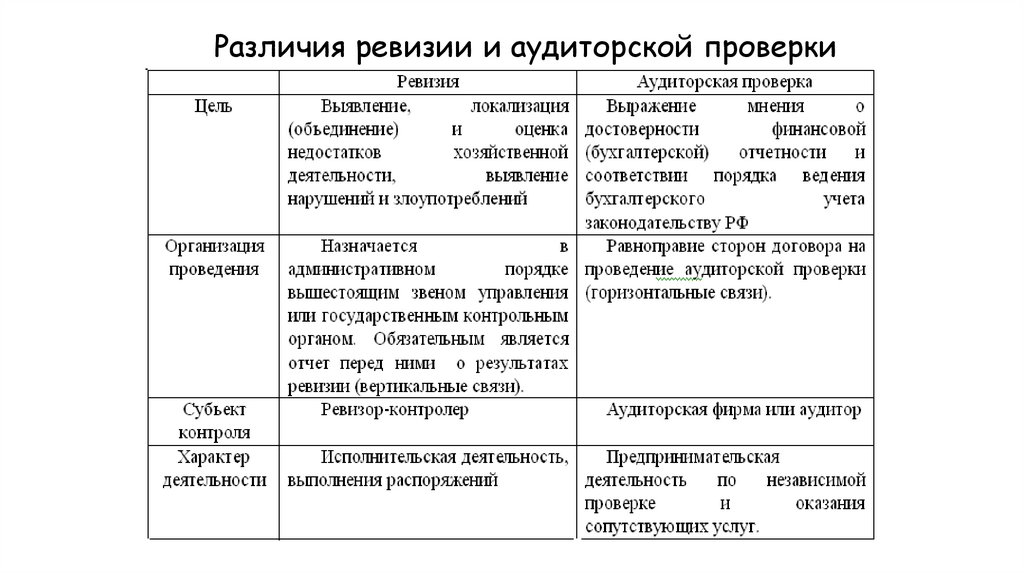

Отличие аудита от ревизииАудитор (от лат. auditor — слушатель, ученик,

последователь) — лицо, проверяющее

состояние финансово-хозяйственной

деятельности предприятия за определенный

период. Аудитор отличается от ревизора по

своей сущности, по подходу к проверке

документации, по взаимоотношениям с

клиентом, по выводам, сделанным по

результатам проверки, и т.д.

Аудит обеспечивает не только проверку

достоверности финансовых показателей, но и, а

это не менее важно, разработку предложений по

оптимизации хозяйственной деятельности с

целью рационализации расходов и увеличения

прибыли. Аудит можно определить как

своеобразную экспертизу бизнеса.

21.

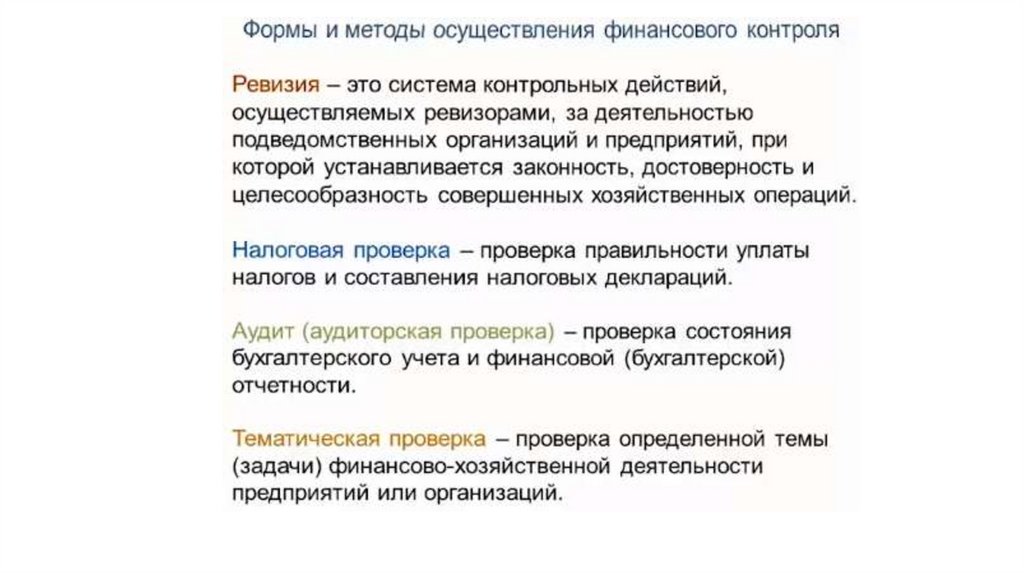

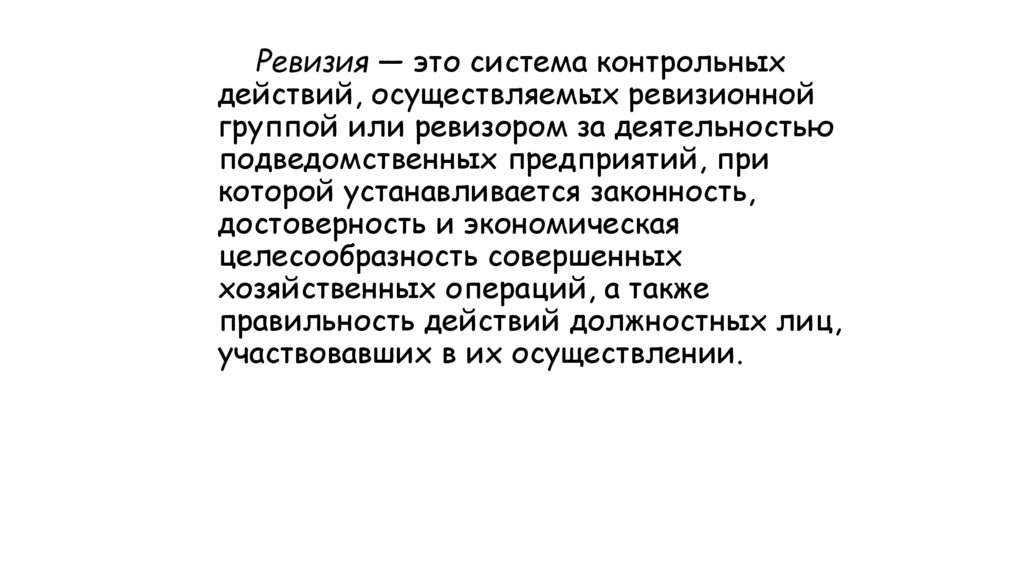

Ревизия — это система контрольныхдействий, осуществляемых ревизионной

группой или ревизором за деятельностью

подведомственных предприятий, при

которой устанавливается законность,

достоверность и экономическая

целесообразность совершенных

хозяйственных операций, а также

правильность действий должностных лиц,

участвовавших в их осуществлении.

22.

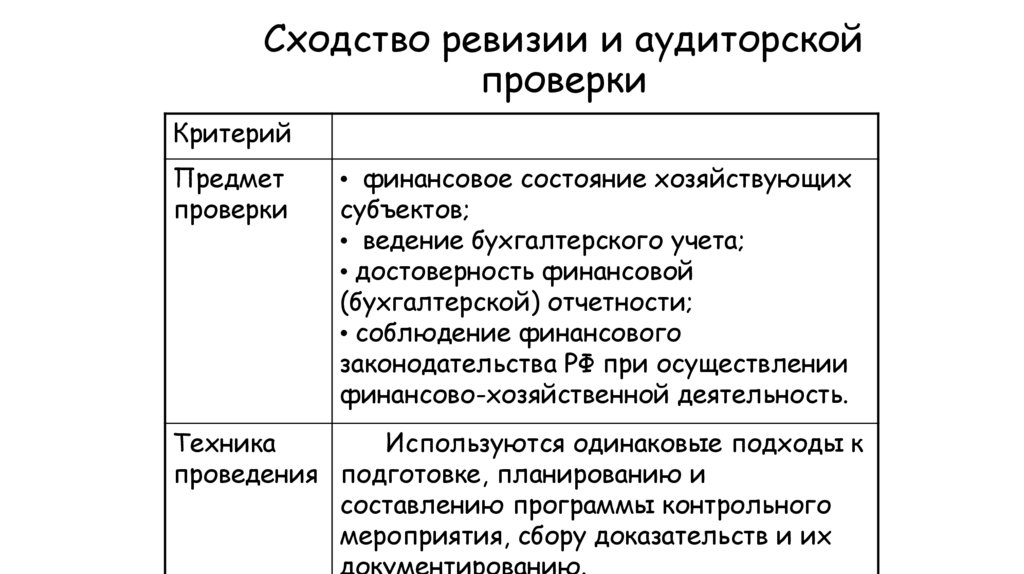

Сходство ревизии и аудиторскойпроверки

Критерий

Предмет

проверки

• финансовое состояние хозяйствующих

субъектов;

• ведение бухгалтерского учета;

• достоверность финансовой

(бухгалтерской) отчетности;

• соблюдение финансового

законодательства РФ при осуществлении

финансово-хозяйственной деятельность.

Техника

Используются одинаковые подходы к

проведения подготовке, планированию и

составлению программы контрольного

мероприятия, сбору доказательств и их

документированию.