finance

financeSimilar presentations:

Налоговая система РФ

1.

Налоговая система РФАвтор: Орлова Е.О.

2.

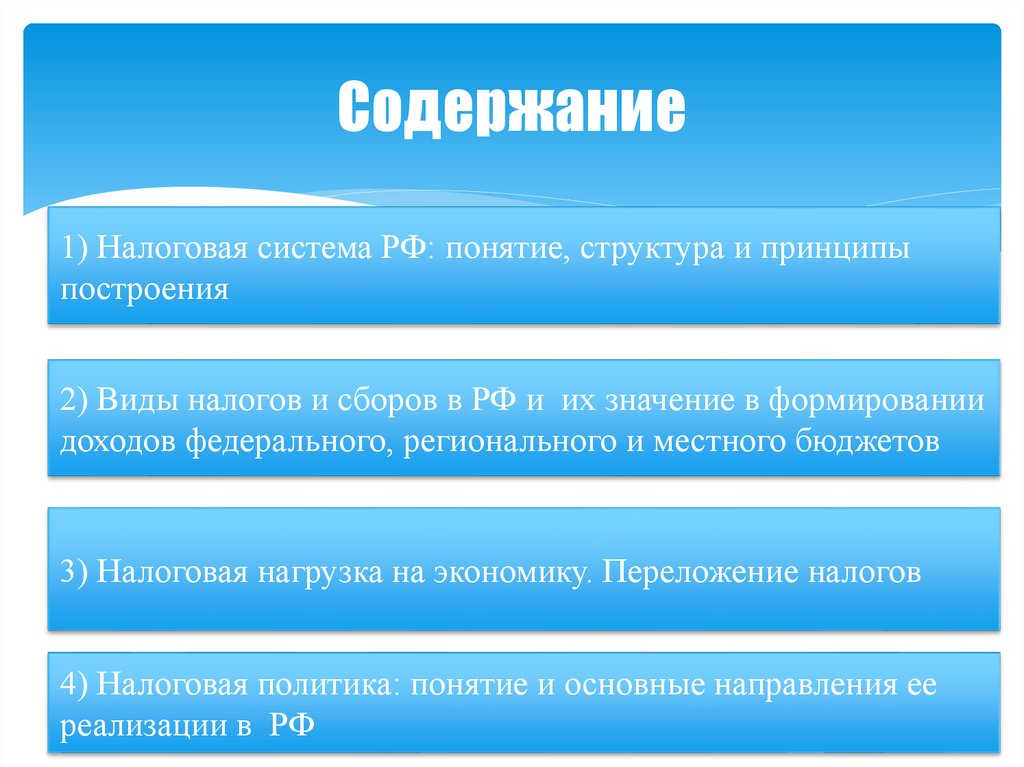

Содержание1) Налоговая система РФ: понятие, структура и принципы

построения

2) Виды налогов и сборов в РФ и их значение в формировании

доходов федерального, регионального и местного бюджетов

3) Налоговая нагрузка на экономику. Переложение налогов

4) Налоговая политика: понятие и основные направления ее

реализации в РФ

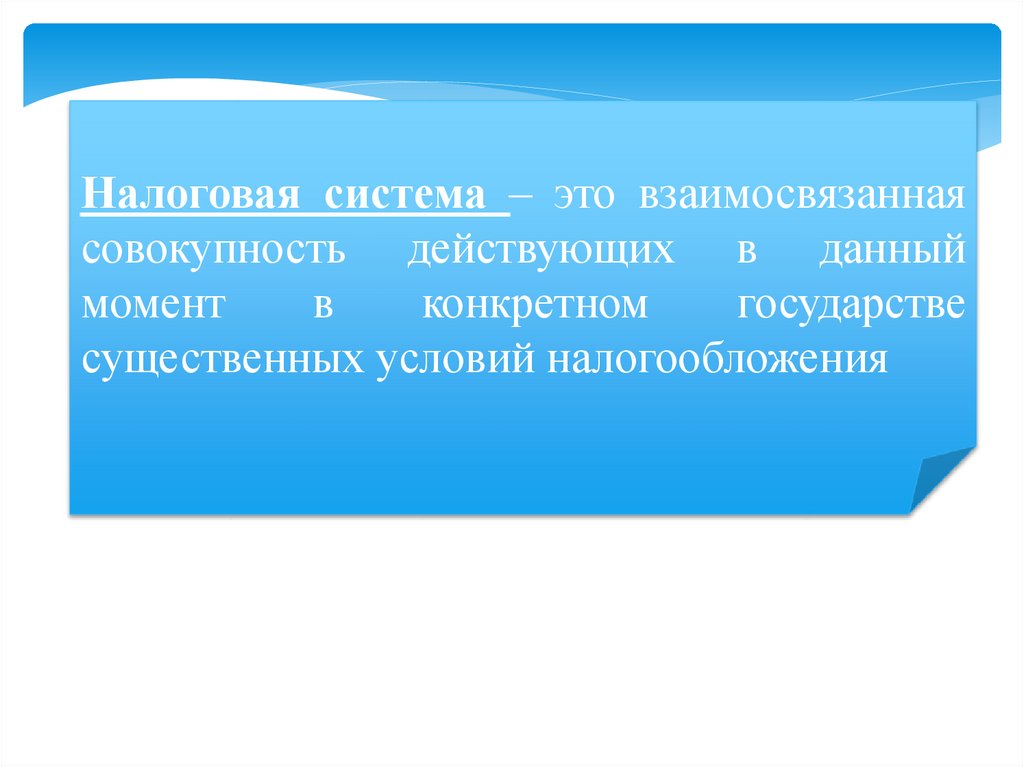

3.

Налоговая система – это взаимосвязаннаясовокупность действующих в данный

момент

в

конкретном

государстве

существенных условий налогообложения

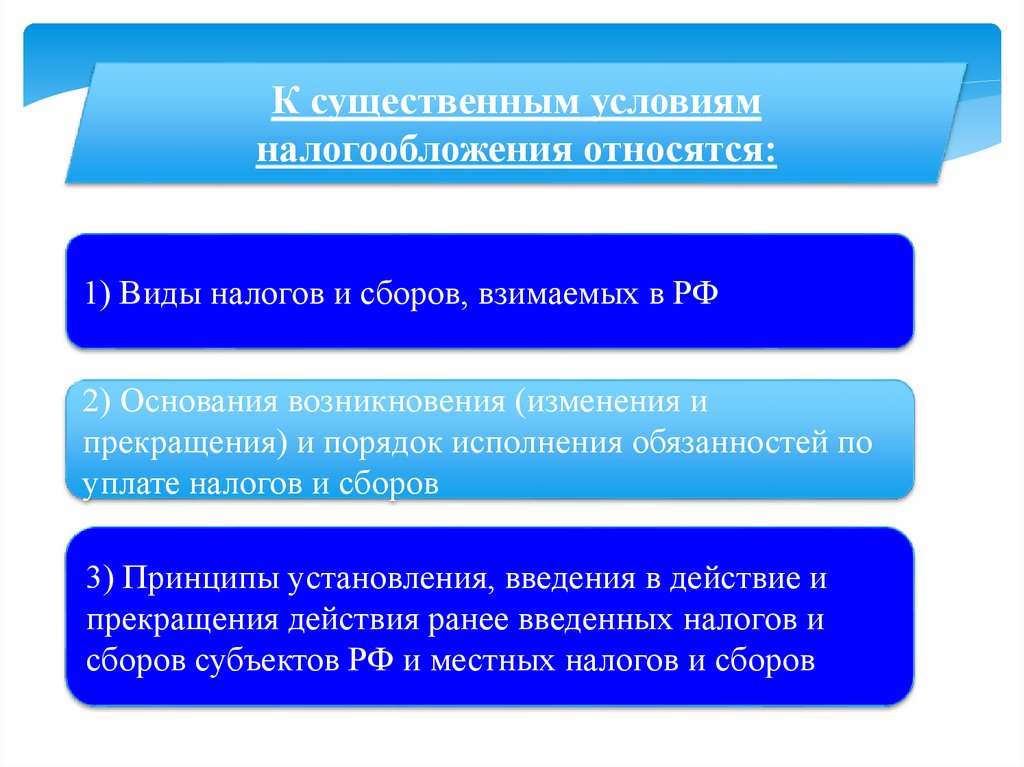

4.

К существенным условиямналогообложения относятся:

1) Виды налогов и сборов, взимаемых в РФ

2) Основания возникновения (изменения и

прекращения) и порядок исполнения обязанностей по

уплате налогов и сборов

3) Принципы установления, введения в действие и

прекращения действия ранее введенных налогов и

сборов субъектов РФ и местных налогов и сборов

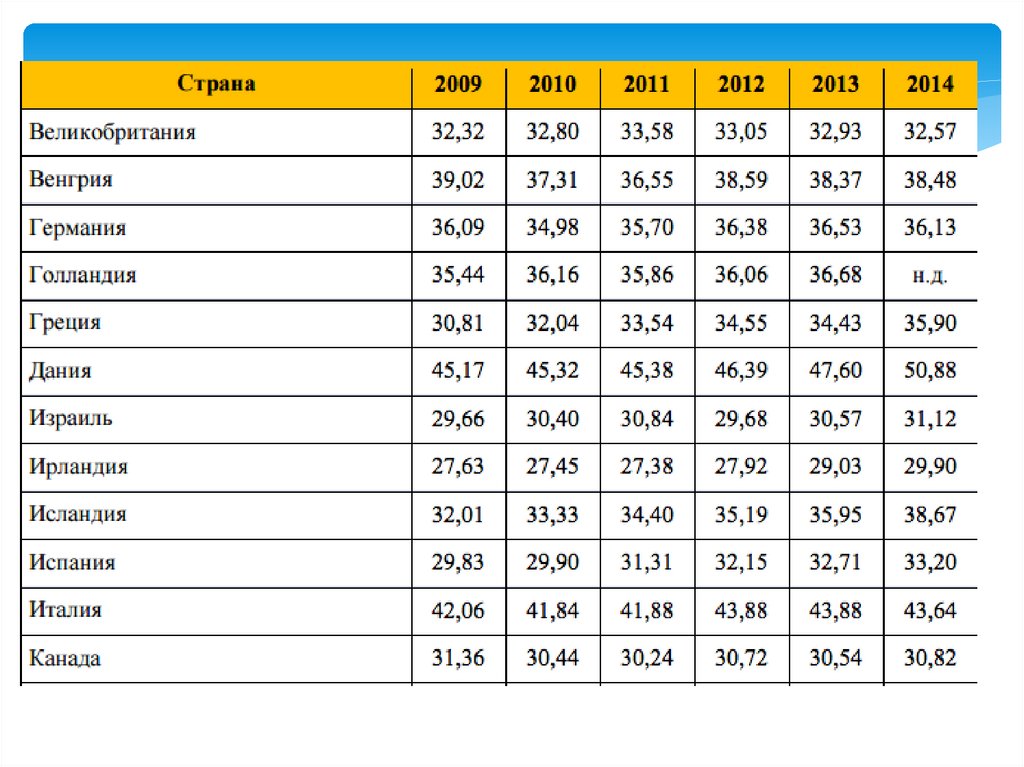

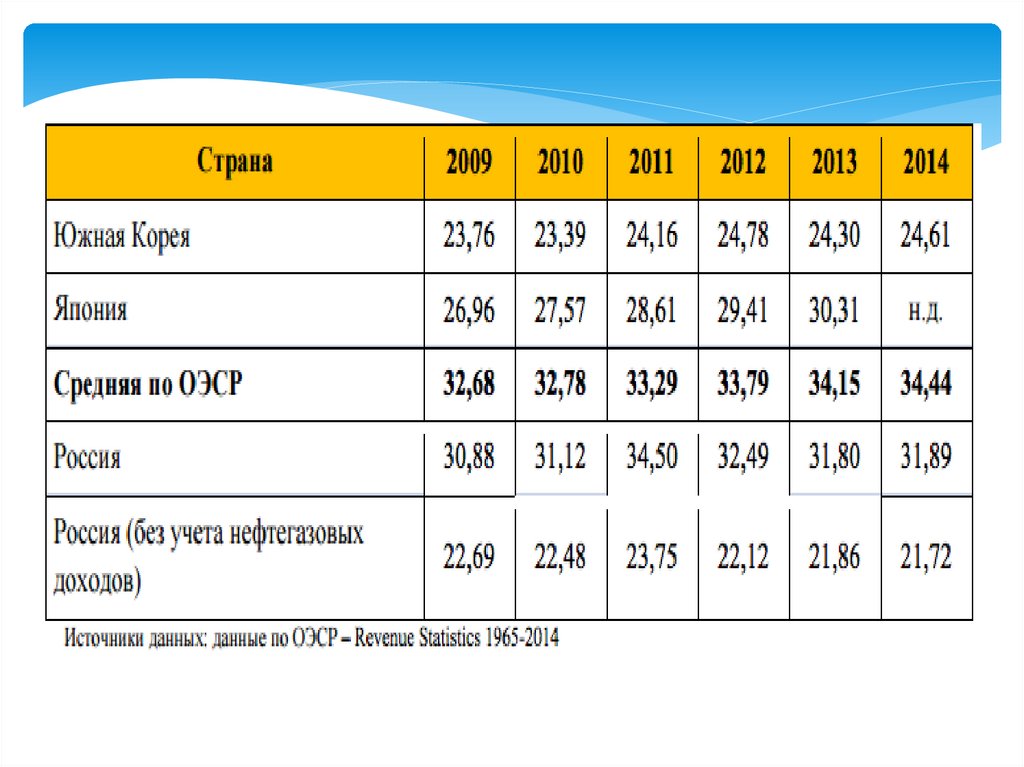

5.

К существенным условиямналогообложения относятся:

4) Права и обязанности налогоплательщиков,

налоговых органов и других участников налоговых

отношений

5) Формы и методы налогового контроля

6) Ответственность за совершение налоговых

правонарушений

6.

К существенным условиямналогообложения относятся:

7) Порядок обжалования актов налоговых органов и

действий (бездействий) и должностных лиц

7.

Структура налоговой системы РФФедеральные

налоги и сборы

Региональные

налоги и сборы

Местные налоги и

сборы

НК РФ Статья

13. Федеральные

налоги и сборы

НК РФ Статья

14. Региональные

налоги

НК РФ Статья 15.

Местные налоги и

сборы

8.

Принципы построения налоговойсистемы РФ

Признание всеобщности и равенства налогообложения

При установлении налогов учитывается фактическая

способность налогоплательщика к уплате налога

Налоги и сборы не могут иметь дискриминационный

характер и применяться исходя из социальных, расовых,

национальных, религиозных и иных подобных критериев

9.

Принципы построения налоговойсистемы РФ

Не допускается устанавливать дифференцированные ставки

налогов и сборов, налоговые льготы в зависимости от формы

собственности, гражданства ф/л или места происхождения

капитала

Налоги и сборы должны иметь экономическое основание и не

могут быть произвольными

Не допустимы налоги и сборы, препятствующие реализации

гражданами свих конституционных прав

10.

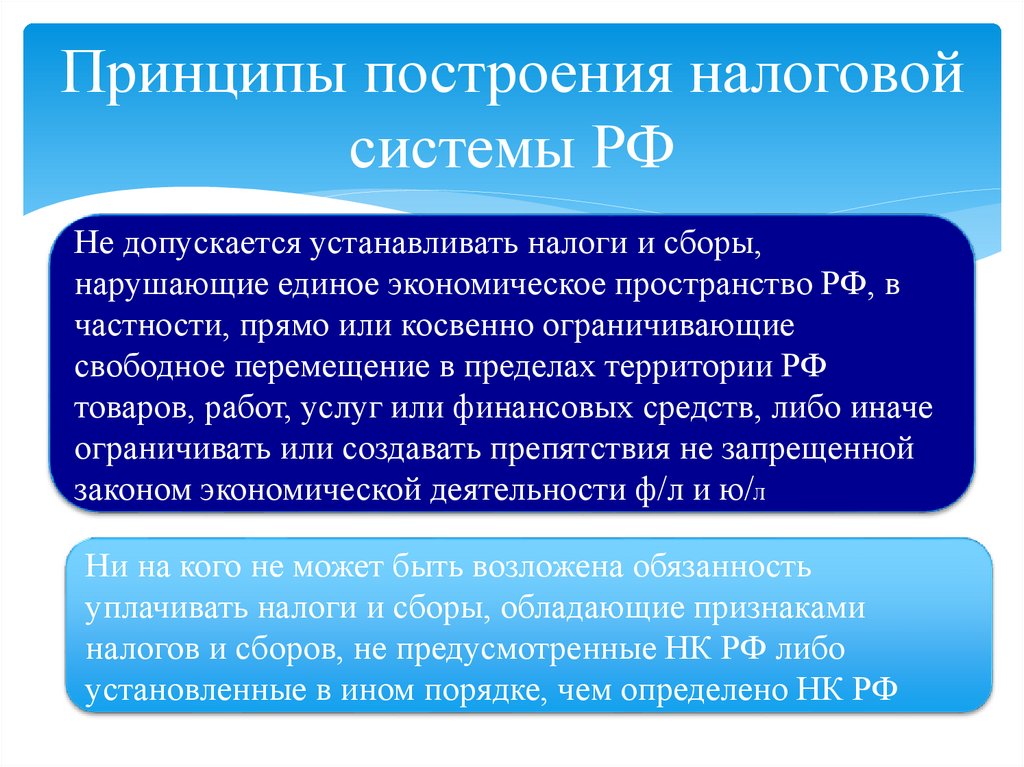

Принципы построения налоговойсистемы РФ

Не допускается устанавливать налоги и сборы,

нарушающие единое экономическое пространство РФ, в

частности, прямо или косвенно ограничивающие

свободное перемещение в пределах территории РФ

товаров, работ, услуг или финансовых средств, либо иначе

ограничивать или создавать препятствия не запрещенной

законом экономической деятельности ф/л и ю/л

Ни на кого не может быть возложена обязанность

уплачивать налоги и сборы, обладающие признаками

налогов и сборов, не предусмотренные НК РФ либо

установленные в ином порядке, чем определено НК РФ

11.

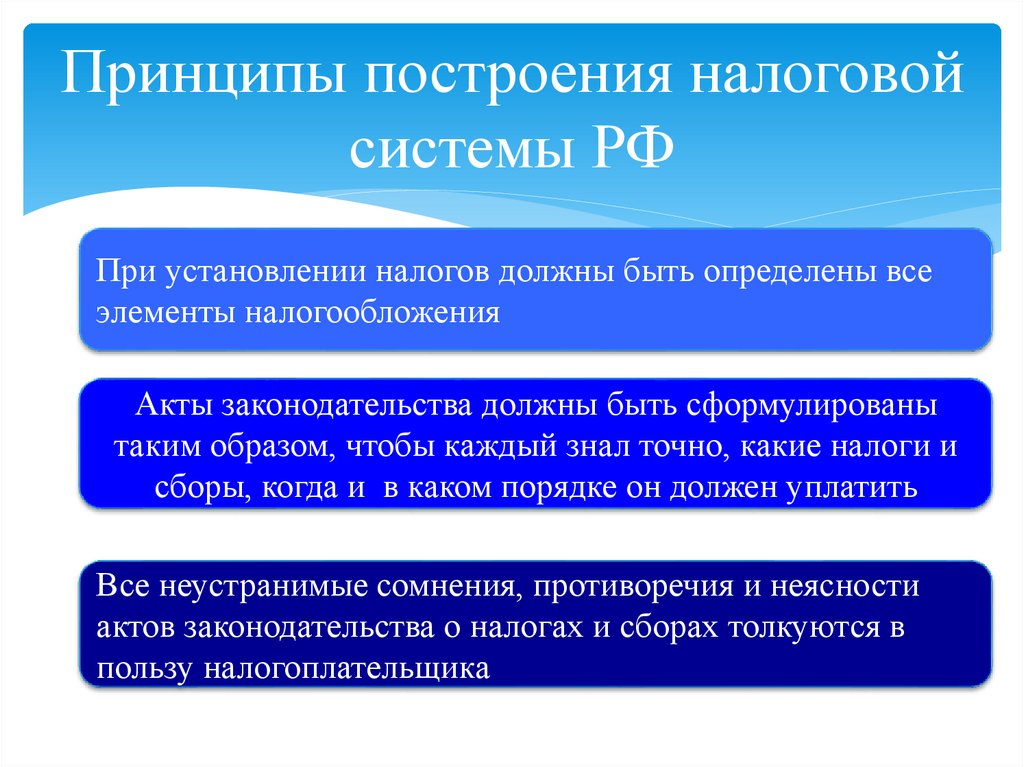

Принципы построения налоговойсистемы РФ

При установлении налогов должны быть определены все

элементы налогообложения

Акты законодательства должны быть сформулированы

таким образом, чтобы каждый знал точно, какие налоги и

сборы, когда и в каком порядке он должен уплатить

Все неустранимые сомнения, противоречия и неясности

актов законодательства о налогах и сборах толкуются в

пользу налогоплательщика

12.

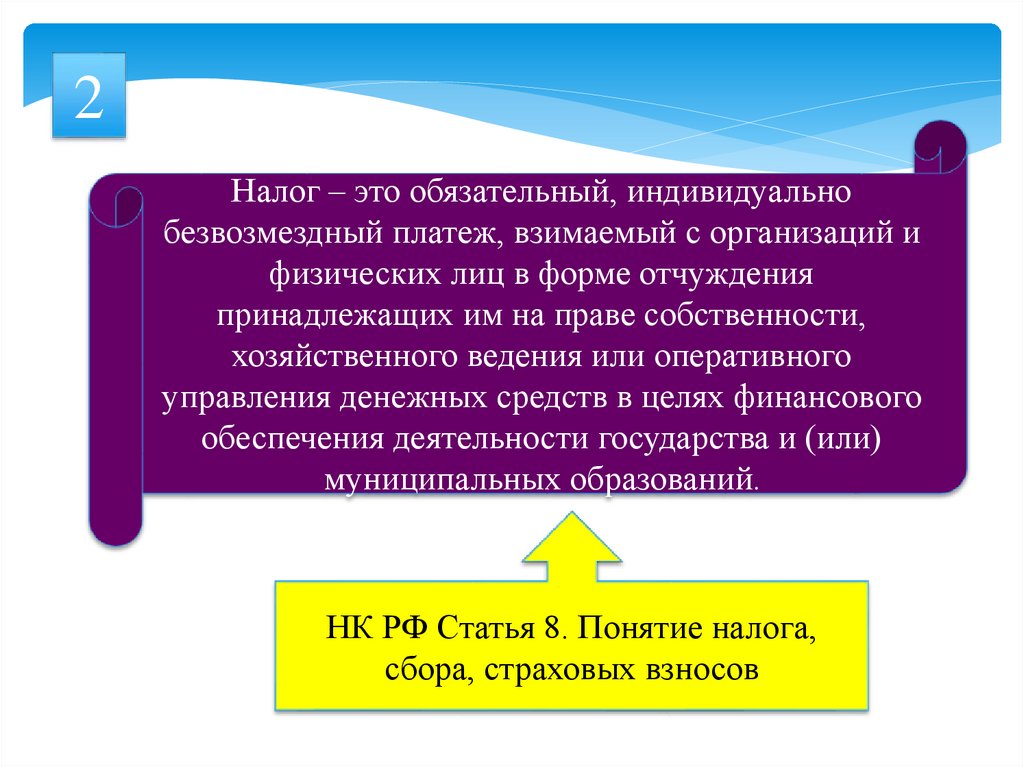

2Налог – это обязательный, индивидуально

безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения

принадлежащих им на праве собственности,

хозяйственного ведения или оперативного

управления денежных средств в целях финансового

обеспечения деятельности государства и (или)

муниципальных образований.

НК РФ Статья 8. Понятие налога,

сбора, страховых взносов

13.

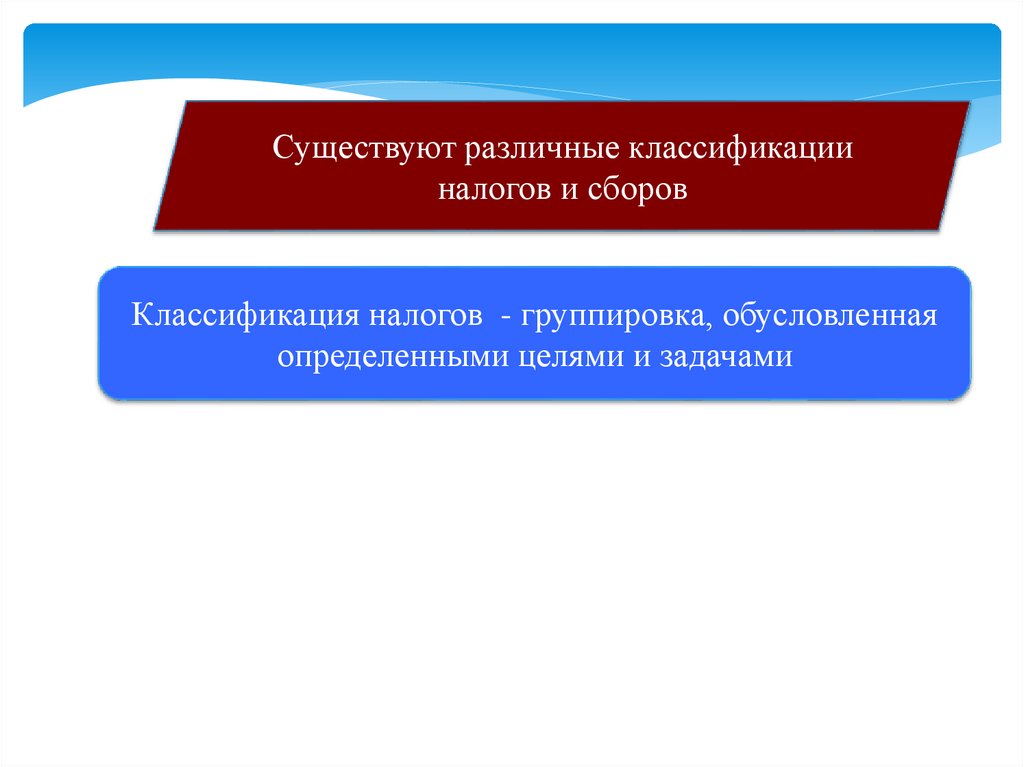

Существуют различные классификацииналогов и сборов

Классификация налогов - группировка, обусловленная

определенными целями и задачами

14.

По способу взиманияПрямые

Косвенные

Налоги, взимаемые с

имущества или

доходов ф/л и (или) ю/л

Налоги на товары и

услуги, включаемые в

цену товара, то есть это

налоги, уплачиваемые

потребителями

15.

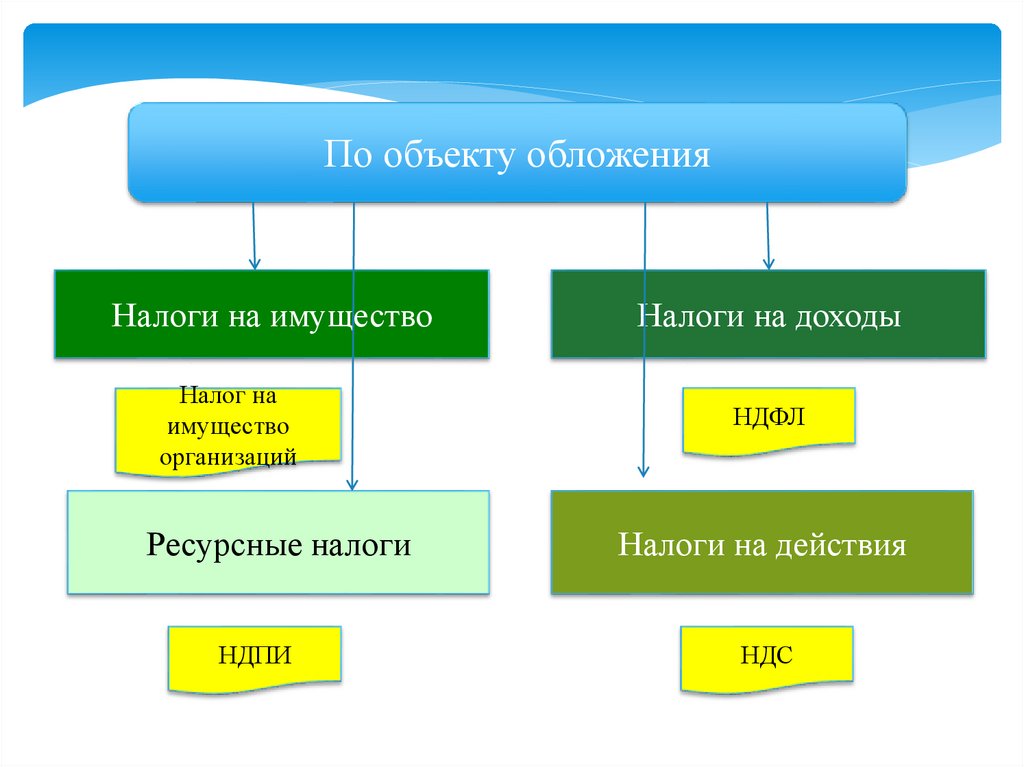

По объекту обложенияНалоги на имущество

Налог на

имущество

организаций

Ресурсные налоги

НДПИ

Налоги на доходы

НДФЛ

Налоги на действия

НДС

16.

По источникам уплатыНалоги, уплачиваемые с

выручки

Налоги, относимые на

расходы

НДС, акцизы

Транспортный

налог

Налоги, уплачиваемые за

счет налогооблагаемой

прибыли

Налог на

прибыль

Налоги,

уплачиваемые за счет

дохода

НДФЛ

17.

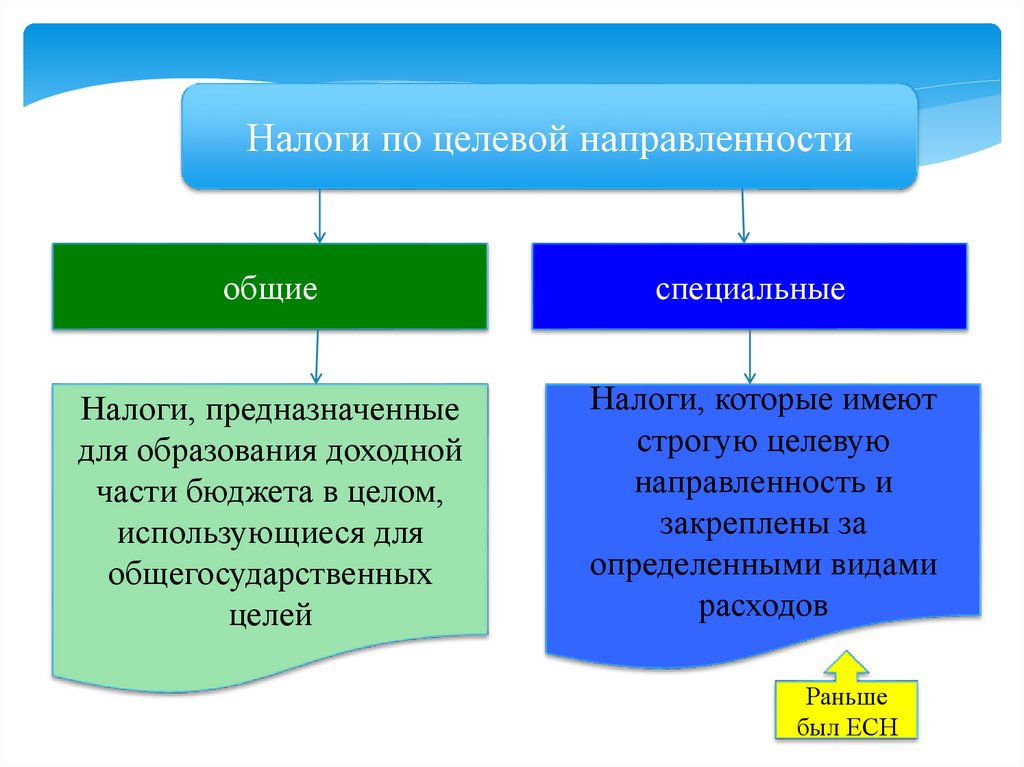

Налоги по целевой направленностиобщие

специальные

Налоги, предназначенные

для образования доходной

части бюджета в целом,

использующиеся для

общегосударственных

целей

Налоги, которые имеют

строгую целевую

направленность и

закреплены за

определенными видами

расходов

Раньше

был ЕСН

18.

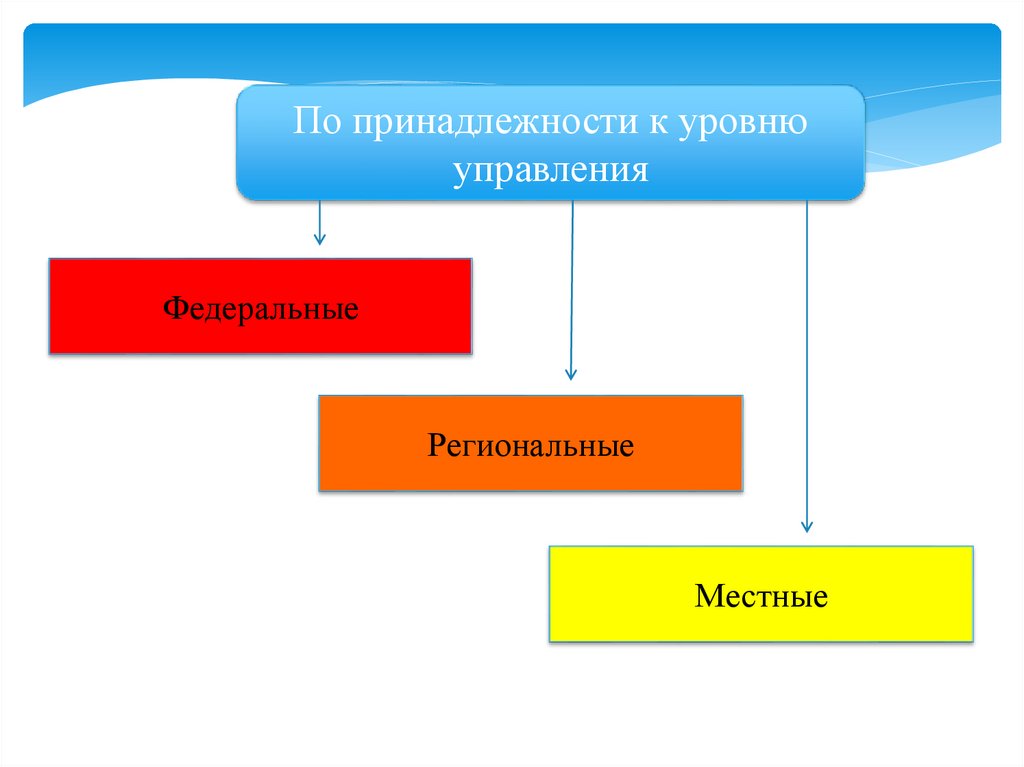

По принадлежности к уровнюуправления

Федеральные

Региональные

Местные

19.

По налоговым ставкамТвердые

Налоги, в которых

налоговая ставка

устанавливается

как твердая

величина

(Например, транспортный

налог)

Процентные

Комбинированные

Налоги, в которых

налоговая ставка

устанавливается

как процент от

какого-либо

показателя

Налоги, в которых

ставка

устанавливается

как твердая

величина и как

процентная

величина

(Например, акциз по

сигаретам)

20.

По характеру процентных ставокПропорциональные

Налоги, ставка по

которым имеет

фиксированное

значение

Прогрессивные

Налоги, ставка по

которым

увеличивается при

достижении

налоговой базы

определенной

величины

Дегрессивные

Налоги, ставки по которым

снижаются при достижении

налоговой базы

определенной величины

21.

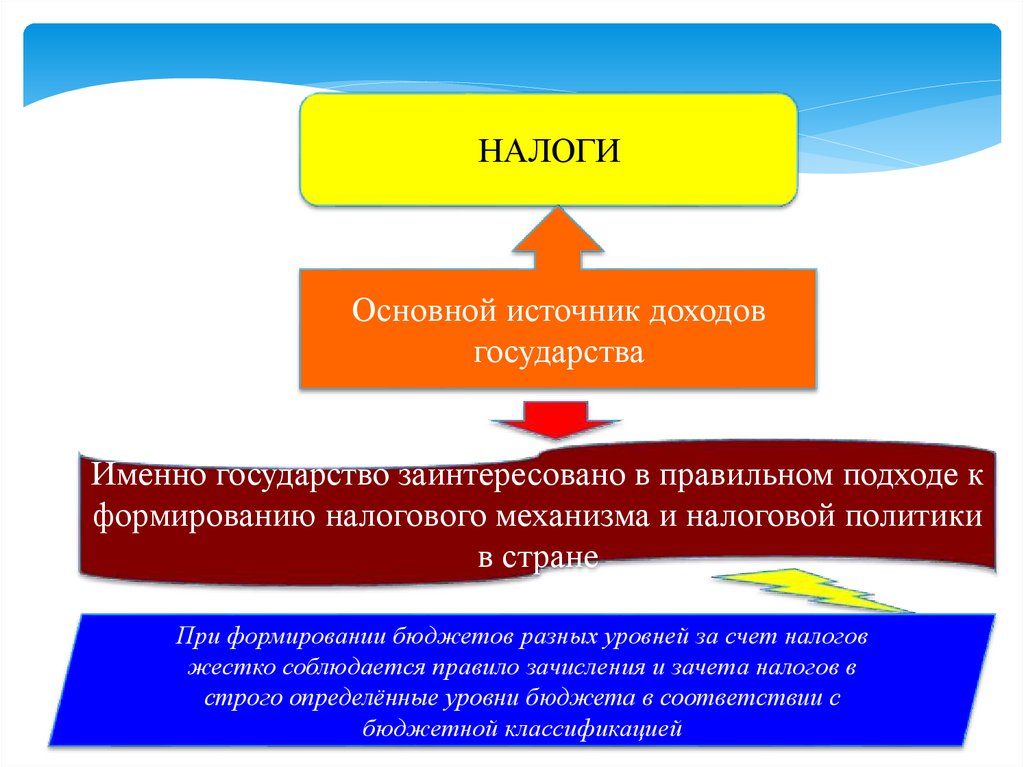

НАЛОГИОсновной источник доходов

государства

Именно государство заинтересовано в правильном подходе к

формированию налогового механизма и налоговой политики

в стране

При формировании бюджетов разных уровней за счет налогов

жестко соблюдается правило зачисления и зачета налогов в

строго определённые уровни бюджета в соответствии с

бюджетной классификацией

22.

Налоги составляютзначительную (около 90%)

долю доходной части

консолидированного

бюджета РФ

23.

3Налоговая нагрузка – это комплексная

характеристика: которая включает в себя:

- количество налогов;

- структуру налогов;

- механизм взимания налогов;

- показатель налоговой нагрузки.

24.

Анализ налоговой нагрузкинеобходим для:

1) разработка налоговой политики, проведения

налоговых и финансовых реформ

2) сравнительного анализа налоговой нагрузки

в разных странах

3) анализа влияния налоговой политики на

социальную политику;

25.

Анализ налоговой нагрузкинеобходим для:

4) анализа возможностей перелива капитала,

инвестиций, размещения производства;

5) определения характера налоговой политики

при сопоставлении налоговой нагрузки в

динамике.

26.

Виды налоговой нагрузкиабсолютная

Сумма всех налогов и

сборов, подлежащих

обязательному

перечислению в

государственный бюджет на

безвозмездной основе

относительная

Отношение ее абсолютной

величины к ВВП

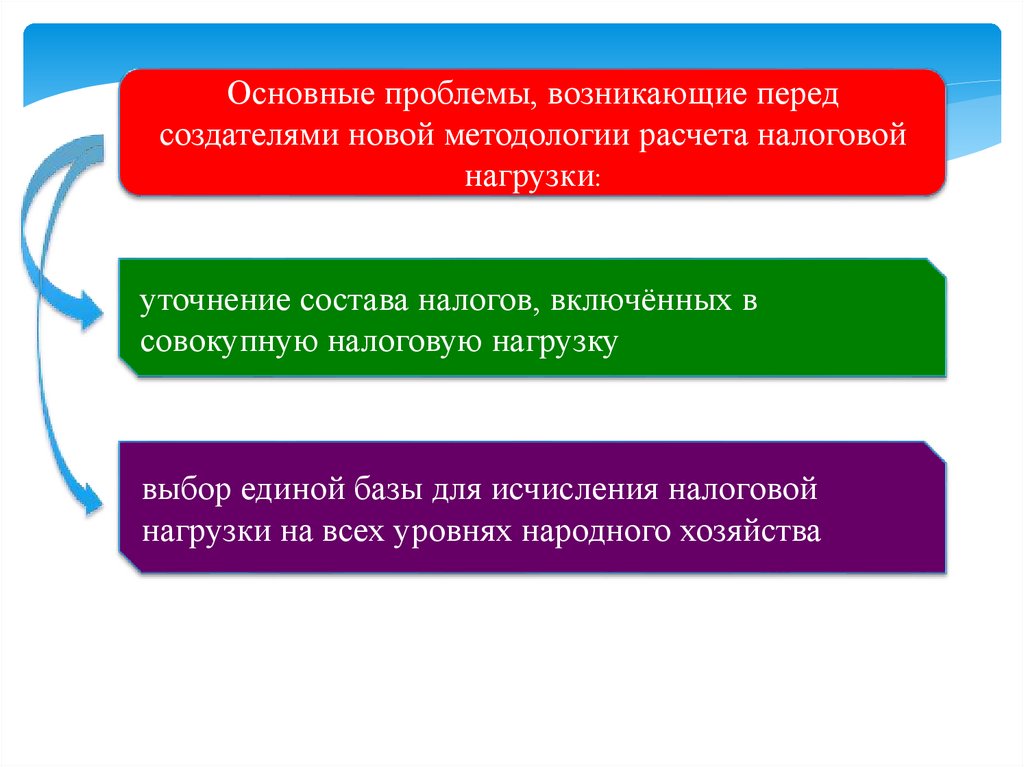

27.

Основные проблемы, возникающие передсоздателями новой методологии расчета налоговой

нагрузки:

уточнение состава налогов, включённых в

совокупную налоговую нагрузку

выбор единой базы для исчисления налоговой

нагрузки на всех уровнях народного хозяйства

28.

Основные проблемы, возникающие передсоздателями новой методологии расчета налоговой

нагрузки:

определение предельной величины налоговой

нагрузки на хозяйствующие субъекты

проверка практической пригодности новой

методологии исчисления относительной налоговой

нагрузки

29.

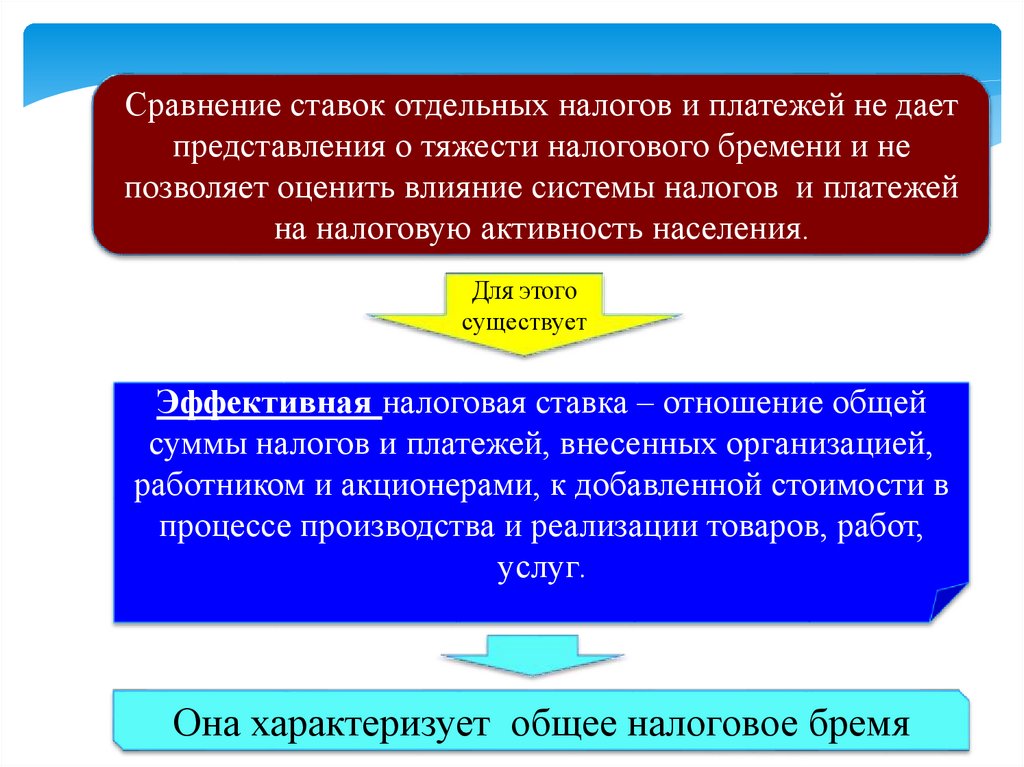

Сравнение ставок отдельных налогов и платежей не даетпредставления о тяжести налогового бремени и не

позволяет оценить влияние системы налогов и платежей

на налоговую активность населения.

Для этого

существует

Эффективная налоговая ставка – отношение общей

суммы налогов и платежей, внесенных организацией,

работником и акционерами, к добавленной стоимости в

процессе производства и реализации товаров, работ,

услуг.

Она характеризует общее налоговое бремя

30.

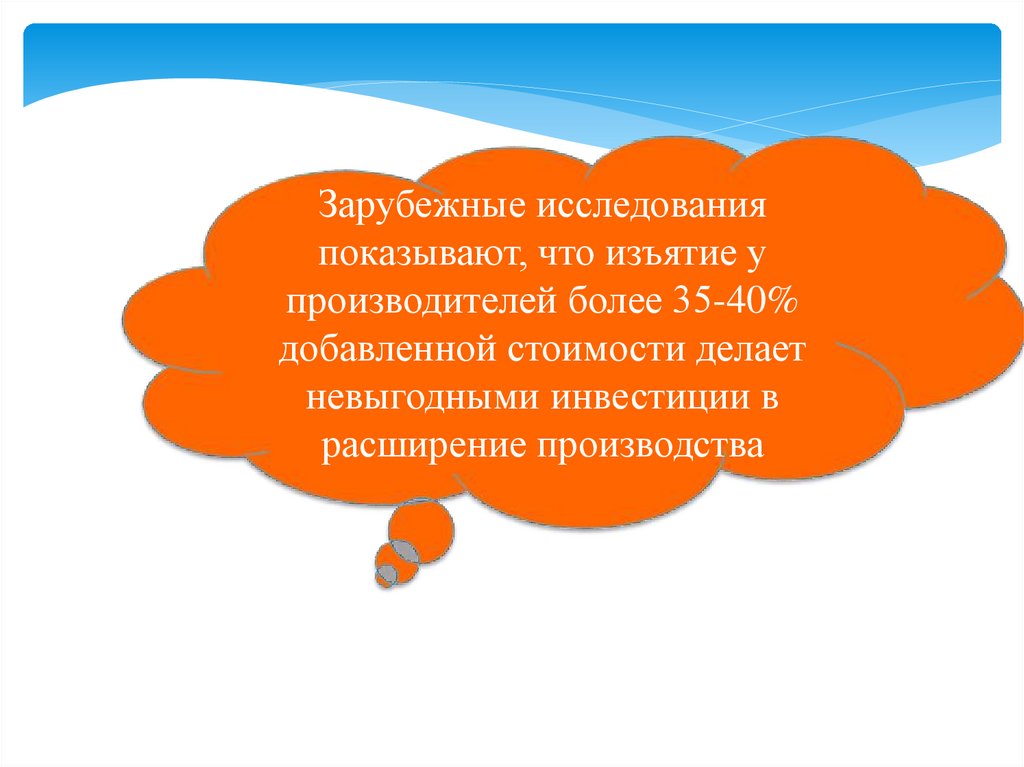

Зарубежные исследованияпоказывают, что изъятие у

производителей более 35-40%

добавленной стоимости делает

невыгодными инвестиции в

расширение производства

31.

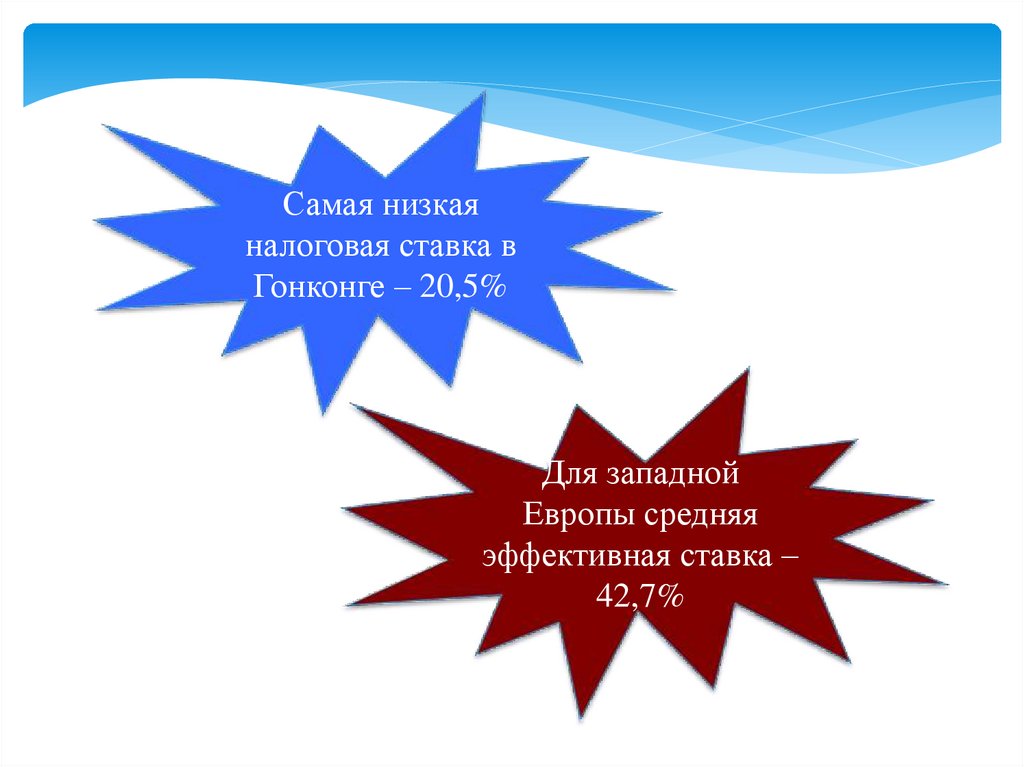

Самая низкаяналоговая ставка в

Гонконге – 20,5%

Для западной

Европы средняя

эффективная ставка –

42,7%

32.

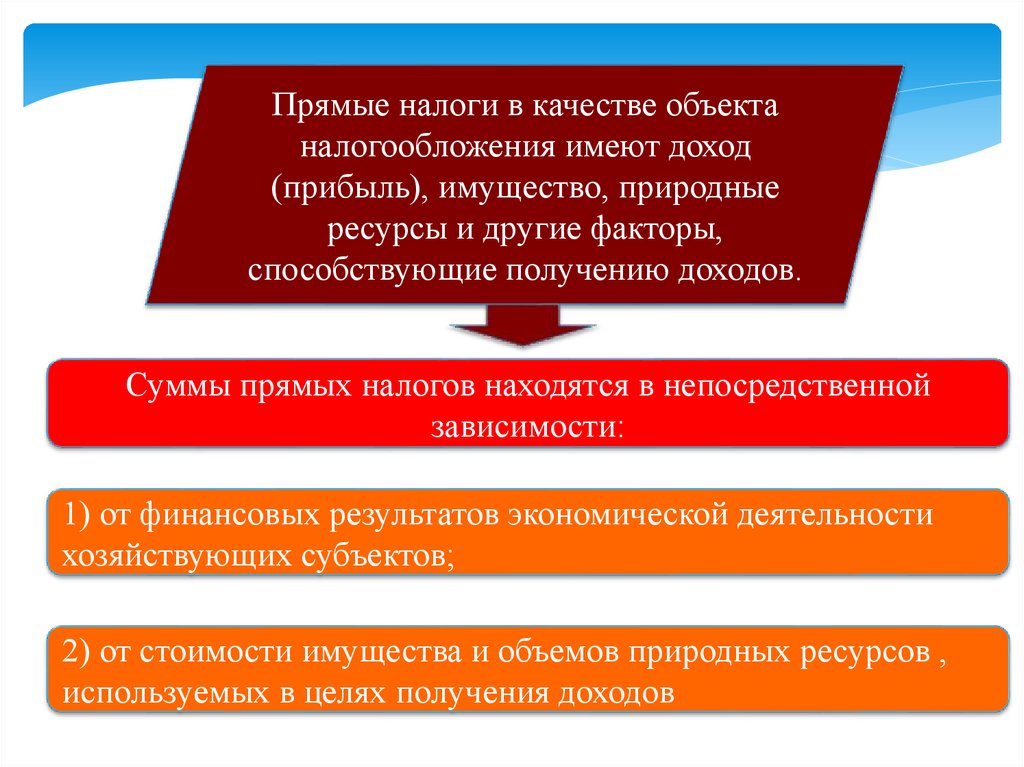

Прямые налоги в качестве объектаналогообложения имеют доход

(прибыль), имущество, природные

ресурсы и другие факторы,

способствующие получению доходов.

Суммы прямых налогов находятся в непосредственной

зависимости:

1) от финансовых результатов экономической деятельности

хозяйствующих субъектов;

2) от стоимости имущества и объемов природных ресурсов ,

используемых в целях получения доходов

33.

Косвенные налоги взимаются сопераций по реализации товаров,

работ, услуг, экспорту, импорту

товаров и тому подобных

операций.

Суммы косвенных налогов определяются:

1) в виде надбавки к цене товара (по акцизам)

2) в процентах к добавленной стоимости (по НДС)

34.

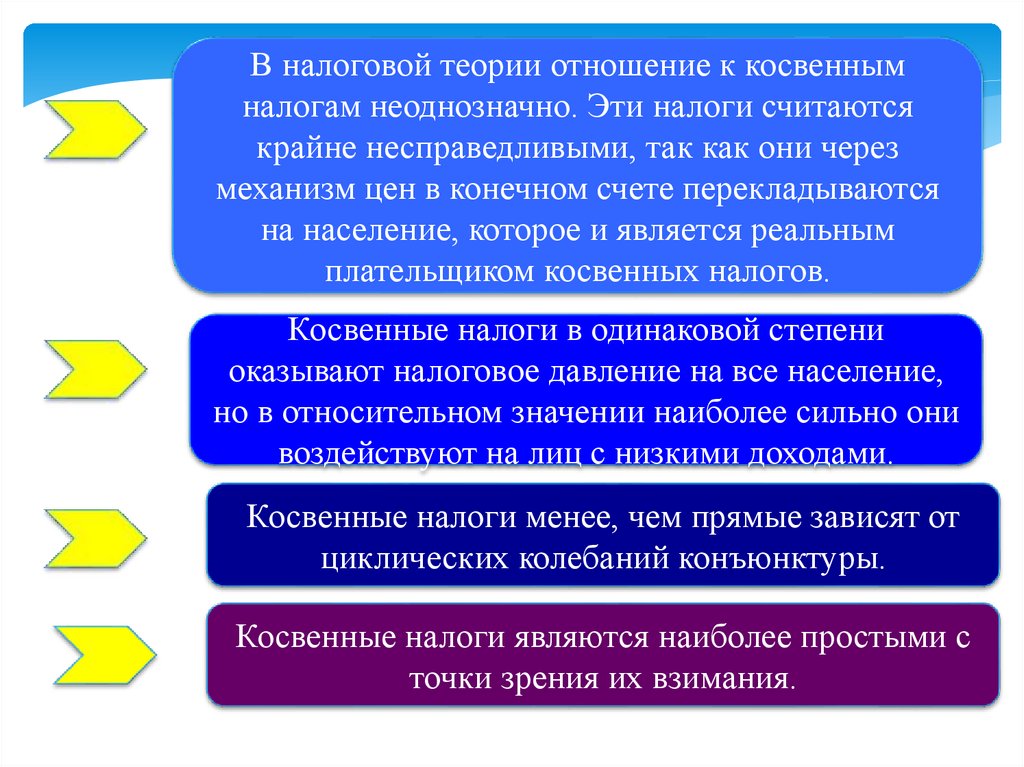

В налоговой теории отношение к косвеннымналогам неоднозначно. Эти налоги считаются

крайне несправедливыми, так как они через

механизм цен в конечном счете перекладываются

на население, которое и является реальным

плательщиком косвенных налогов.

Косвенные налоги в одинаковой степени

оказывают налоговое давление на все население,

но в относительном значении наиболее сильно они

воздействуют на лиц с низкими доходами.

Косвенные налоги менее, чем прямые зависят от

циклических колебаний конъюнктуры.

Косвенные налоги являются наиболее простыми с

точки зрения их взимания.

35.

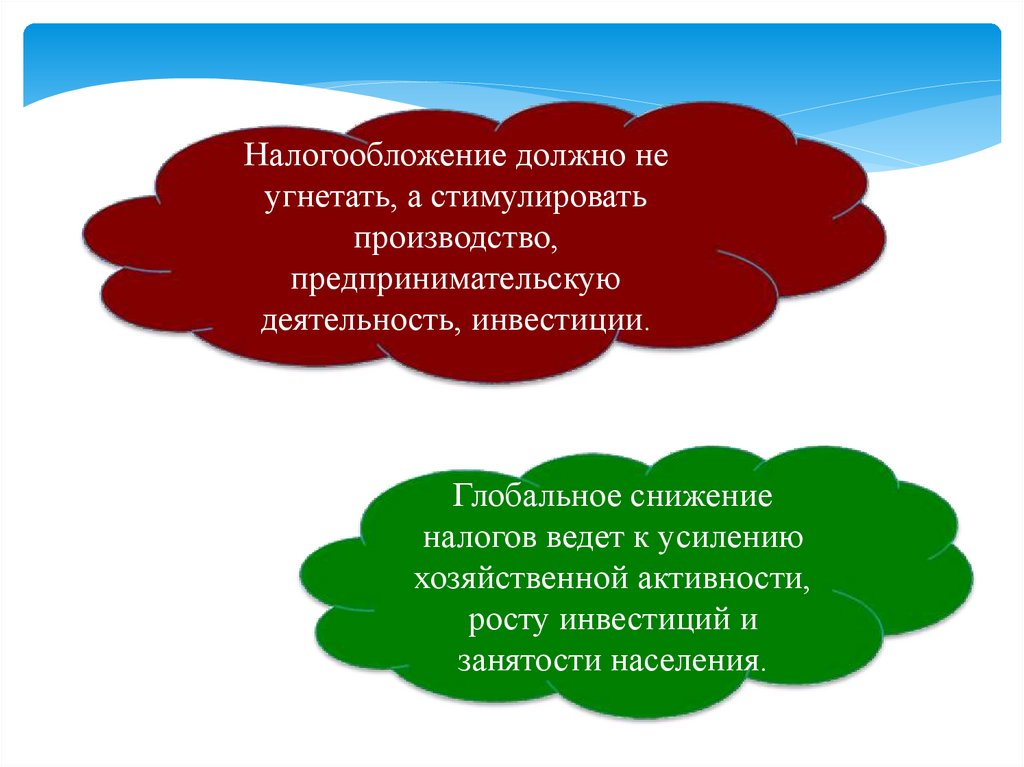

Налогообложение должно неугнетать, а стимулировать

производство,

предпринимательскую

деятельность, инвестиции.

Глобальное снижение

налогов ведет к усилению

хозяйственной активности,

росту инвестиций и

занятости населения.

36.

37.

38.

39.

40.

4Налоговая политики государства - это часть

экономической политики государства, представляющая

собой совокупность экономических, финансовых и

правовых мер государства по формированию налоговой

системы страны в целях обеспечения финансовых

потребностей государства, отдельных социальных групп

общества, а также развития экономики страны за счет

перераспределения финансовых ресурсов.

41.

Типы налоговой политики государстваПолитика

максимальных

налогов

Характеризуется

установлением

максимального

числа налогов, с

высокими

налоговыми

ставками

Политика

экономического

развития

Политика разумных

налогов

Характеризуется

относительным

балансом интересов

государства и

налогоплательщиков

Характеризуется

ослаблением

налогового пресса для

предпринимателей с

одновременным

сокращением расходов

государства на

социальные

программы

42.

"Основные направления бюджетной, налоговой итаможенно-тарифной политики на 2020 год и на

плановый период 2021 и 2022 годов" (утв.

Минфином России)

http://www.consultant.ru/document/cons_do

c_LAW_334706/

43.

44.

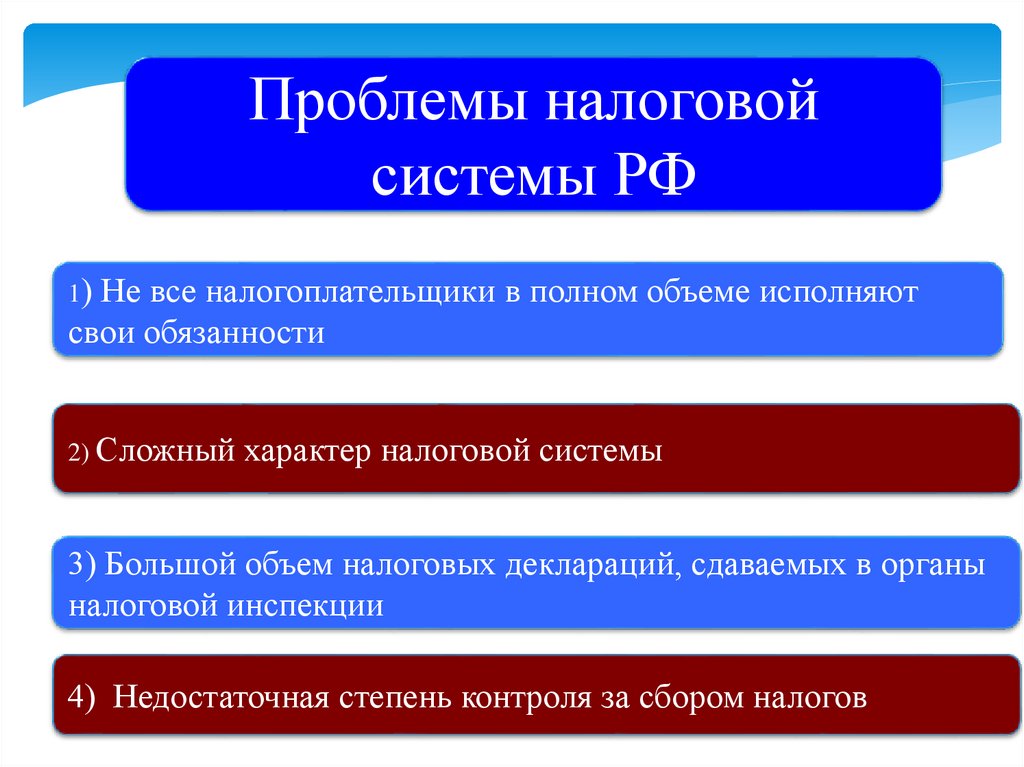

Проблемы налоговойсистемы РФ

1) Не все налогоплательщики в полном объеме исполняют

свои обязанности

2) Сложный характер налоговой системы

3) Большой объем налоговых деклараций, сдаваемых в органы

налоговой инспекции

4) Недостаточная степень контроля за сбором налогов

45.

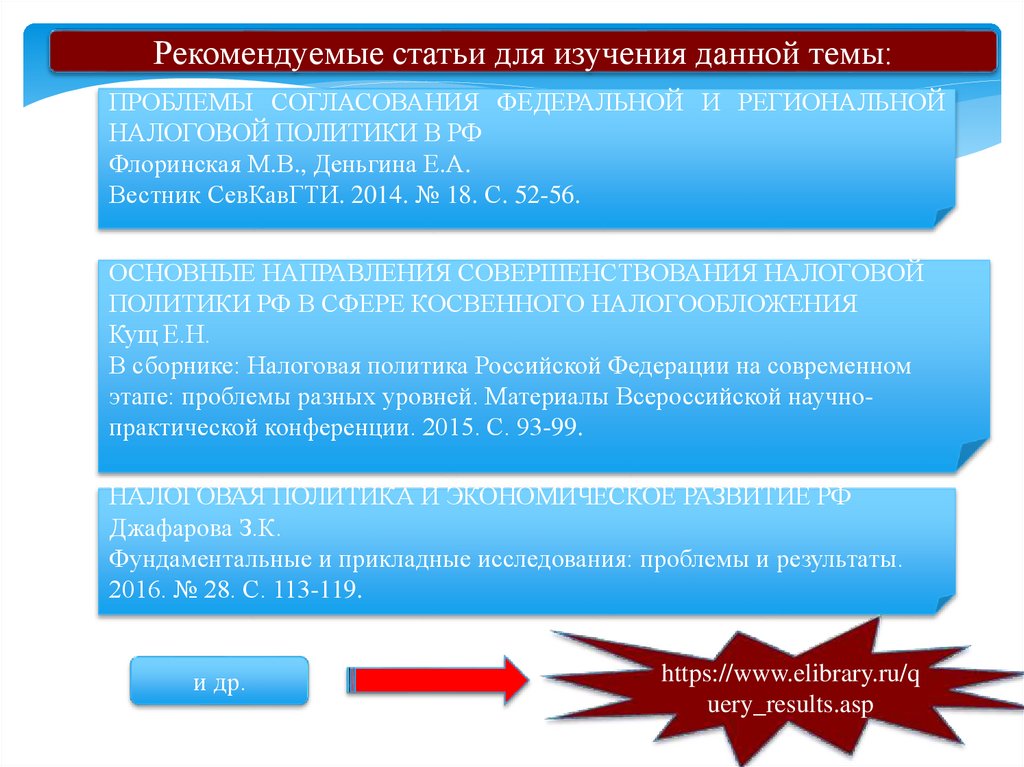

Рекомендуемые статьи для изучения данной темы:ПРОБЛЕМЫ СОГЛАСОВАНИЯ ФЕДЕРАЛЬНОЙ И РЕГИОНАЛЬНОЙ

НАЛОГОВОЙ ПОЛИТИКИ В РФ

Флоринская М.В., Деньгина Е.А.

Вестник СевКавГТИ. 2014. № 18. С. 52-56.

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ

ПОЛИТИКИ РФ В СФЕРЕ КОСВЕННОГО НАЛОГООБЛОЖЕНИЯ

Кущ Е.Н.

В сборнике: Налоговая политика Российской Федерации на современном

этапе: проблемы разных уровней. Материалы Всероссийской научнопрактической конференции. 2015. С. 93-99.

НАЛОГОВАЯ ПОЛИТИКА И ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РФ

Джафарова З.К.

Фундаментальные и прикладные исследования: проблемы и результаты.

2016. № 28. С. 113-119.

и др.

https://www.elibrary.ru/q

uery_results.asp