")

finance

financeSimilar presentations:

")

")

")

Фьючерсы на длинную процентную ставку

1. Фьючерсы на длинную процентную ставку.

ФЬЮЧЕРСЫНА ДЛИННУЮ

ПРОЦЕНТНУЮ

СТАВКУ

Фьючерсы на длинную

процентную ставку.

Актуальность и новые возможности

Актуальность и новые

возможности.

Москва, 2011

2.

Одна из основных целей РТС в части развития линейки инструментовсрочного рынка FORTS – организация торгов фьючерсом на длинную

процентную ставку (срок >1 года).

В качестве базового актива такого фьючерса выступают облигации

федерального займа.

Предпосылки введения контрактов на длинную ставку:

благоприятная ситуация – рынок облигаций полностью восстановился

после кризиса и значительно вырос относительно докризисного уровня;

отсутствуют инструменты для эффективного управления процентным

риском на «длинном» конце кривой доходности;

новые возможности - заработок как при падении, так и при росте ставок;

стратегии на изменении формы кривой доходности и др.

2

3.

ОПТИМАЛЬНЫЙ ЭМИТЕНТ – МИНФИНЭмитент имеет устойчивую ликвидность на вторичном рынке.

Заявлены значительные планы по размещениям – порядка 2 трлн. руб. в

год на 2011-2013 г (~150 млрд. руб. в месяц).

ОФЗ стали рыночным инструментом - крупные пассивные инвесторы не

могут выкупать весь объем предложения, как раньше, из-за значительного

объема размещения.

Возможен широкий спектр контрактов на данный базовый актив.

Развитие рынка ОФЗ – одно из ключевых направлений бюджетной политики

на ближайшие три года.

3

4.

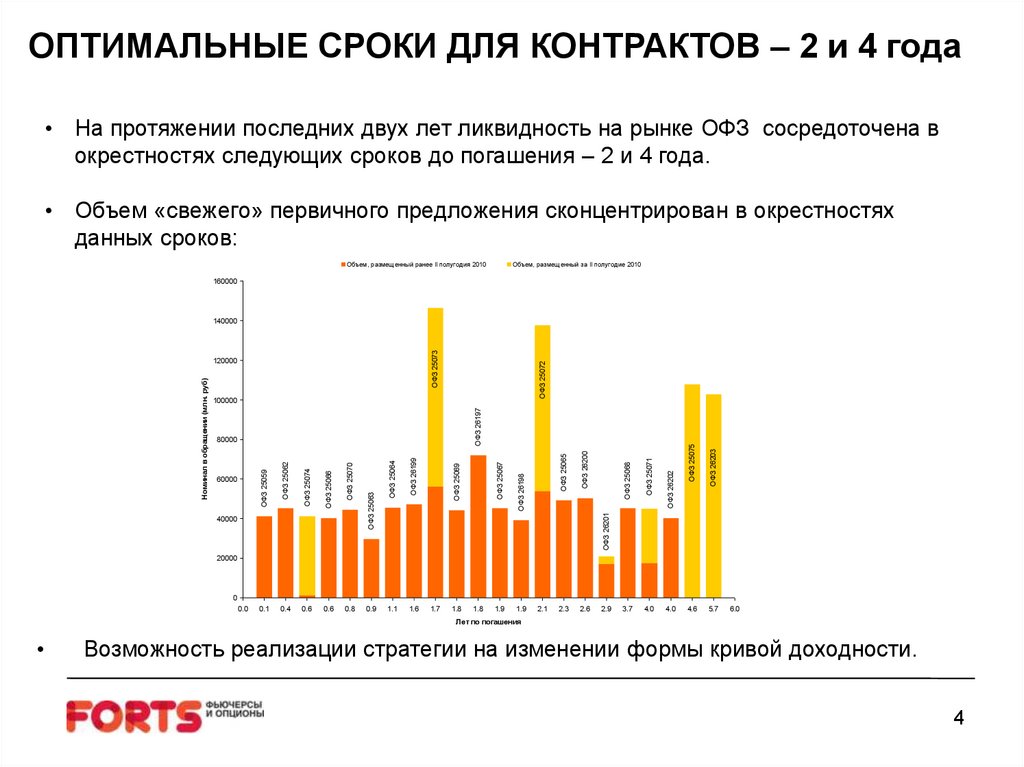

ОПТИМАЛЬНЫЕ СРОКИ ДЛЯ КОНТРАКТОВ – 2 и 4 года• На протяжении последних двух лет ликвидность на рынке ОФЗ сосредоточена в

окрестностях следующих сроков до погашения – 2 и 4 года.

• Объем «свежего» первичного предложения сконцентрирован в окрестностях

данных сроков:

Объем, размещенный за II полугодие 2010

Объем, размещенный ранее II полугодия 2010

160000

ОФЗ 26203

ОФЗ 25075

ОФЗ 26202

ОФЗ 25071

2.6

ОФЗ 25068

ОФЗ 26200

2.3

ОФЗ 26201

ОФЗ 25065

1.6

ОФЗ 26198

ОФЗ 26199

1.1

ОФЗ 25069

ОФЗ 25064

0.6

ОФЗ 25070

ОФЗ 25066

0.6

40000

ОФЗ 25063

ОФЗ 25074

60000

ОФЗ 25062

80000

ОФЗ 25067

ОФЗ 26197

100000

ОФЗ 25059

Номинал в обращении (млн. руб)

120000

ОФЗ 25072

ОФЗ 25073

140000

20000

0

0.0

0.1

0.4

0.8

0.9

1.7

1.8

1.8

1.9

1.9

2.1

2.9

3.7

4.0

4.0

4.6

5.7

6.0

Лет по погашения

Возможность реализации стратегии на изменении формы кривой доходности.

4

5.

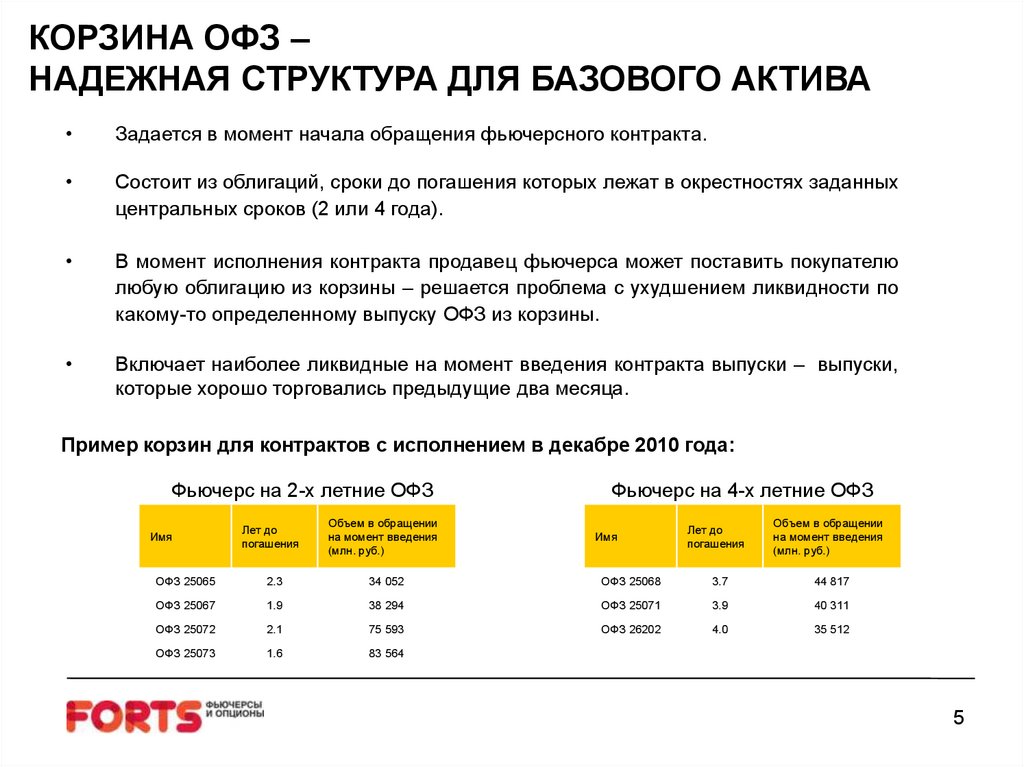

КОРЗИНА ОФЗ –НАДЕЖНАЯ СТРУКТУРА ДЛЯ БАЗОВОГО АКТИВА

Задается в момент начала обращения фьючерсного контракта.

Состоит из облигаций, сроки до погашения которых лежат в окрестностях заданных

центральных сроков (2 или 4 года).

В момент исполнения контракта продавец фьючерса может поставить покупателю

любую облигацию из корзины – решается проблема с ухудшением ликвидности по

какому-то определенному выпуску ОФЗ из корзины.

Включает наиболее ликвидные на момент введения контракта выпуски – выпуски,

которые хорошо торговались предыдущие два месяца.

Пример корзин для контрактов с исполнением в декабре 2010 года:

Фьючерс на 2-х летние ОФЗ

Лет до

погашения

Объем в обращении

на момент введения

(млн. руб.)

ОФЗ 25065

2.3

34 052

ОФЗ 25067

1.9

ОФЗ 25072

ОФЗ 25073

Имя

Фьючерс на 4-х летние ОФЗ

Лет до

погашения

Объем в обращении

на момент введения

(млн. руб.)

ОФЗ 25068

3.7

44 817

38 294

ОФЗ 25071

3.9

40 311

2.1

75 593

ОФЗ 26202

4.0

35 512

1.6

83 564

Имя

5

6.

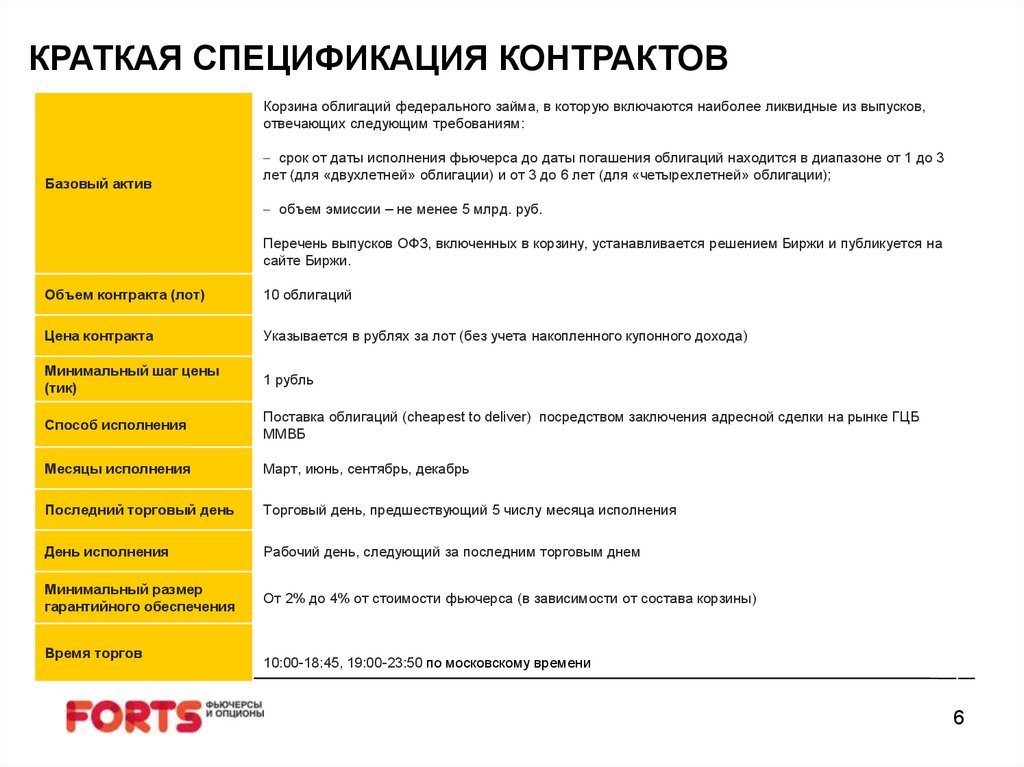

КРАТКАЯ СПЕЦИФИКАЦИЯ КОНТРАКТОВКорзина облигаций федерального займа, в которую включаются наиболее ликвидные из выпусков,

отвечающих следующим требованиям:

Базовый актив

срок от даты исполнения фьючерса до даты погашения облигаций находится в диапазоне от 1 до 3

лет (для «двухлетней» облигации) и от 3 до 6 лет (для «четырехлетней» облигации);

объем эмиссии – не менее 5 млрд. руб.

Перечень выпусков ОФЗ, включенных в корзину, устанавливается решением Биржи и публикуется на

сайте Биржи.

Объем контракта (лот)

10 облигаций

Цена контракта

Указывается в рублях за лот (без учета накопленного купонного дохода)

Минимальный шаг цены

(тик)

1 рубль

Способ исполнения

Поставка облигаций (cheapest to deliver) посредством заключения адресной сделки на рынке ГЦБ

ММВБ

Месяцы исполнения

Март, июнь, сентябрь, декабрь

Последний торговый день

Торговый день, предшествующий 5 числу месяца исполнения

День исполнения

Рабочий день, следующий за последним торговым днем

Минимальный размер

гарантийного обеспечения

От 2% до 4% от стоимости фьючерса (в зависимости от состава корзины)

Время торгов

10:00-18:45, 19:00-23:50 по московскому времени

6

7.

КАК ЗАРАБОТАТЬ НА ИЗМЕНЕНИИ КРИВОЙС ФЬЮЧЕРСАМИ НА ДЛИННУЮ СТАВКУ (1)

«Кривизна» структуры процентных ставок, измеряемая как разница

доходностей между длинным и коротким сегментом кривой, достаточно

сильно менялась в течение 2010 года:

Величина спрэда между "4-х летними" и "2-летними" ОФЗ

130

Спрэд (б.п.)

100

70

40

12.01

12.02

12.03

12.04

12.05

12.06

12.07

12.08

12.09

12.10

12.11

7

8.

КАК ЗАРАБОТАТЬ НА ИЗМЕНЕНИИ КРИВОЙС ФЬЮЧЕРСАМИ НА ДЛИННУЮ СТАВКУ (2)

Параметры инструментов:

лот фьючерсного контракта равен 10 облигациям номиналом 1000 рублей;

корзина допустимых облигаций задается при введении контракта (и не

изменяется до исполнения контракта с данным сроком исполнения);

величина гарантийного обеспечения равна 3.5%.

Цены фьючерсов рассчитаны исходя из:

цен на облигации, входящие в корзины для двухлетних и четырехлетних

контрактов;

ставок РЕПО овернайт;

предположений об облигациях, наиболее выгодных к поставке;

безарбитражной модели (отсутствии возможности получения безрисковой

прибыли при короткой продаже облигации через РЕПО и покупке

фьючерса на облигацию).

8

9.

КАК ЗАРАБОТАТЬ НА ИЗМЕНЕНИИ КРИВОЙС ФЬЮЧЕРСАМИ НА ДЛИННУЮ СТАВКУ (3)

Стратегии на изменении спреда – спекулятивные с ограниченным риском:

риски значительно ниже, чем непокрытая покупка/продажа фьючерсов –

из-за корреляции между ценами на различных участках кривой;

нет рисков, связанных со сдвигами уровней ставок – играем только на

спреде, взяв количество контрактов для короткого и длинного сегмента в

обратном отношении их дюраций;

в ожидании повышения спреда занимаем длинную позицию по фьючерсам

на «короткие» ОФЗ и короткую позицию по фьючерсам на «длинные» ОФЗ;

в ожидании понижения спреда занимаем короткую позицию по фьючерсам на

«короткие» ОФЗ и длинную позицию по фьючерсам на «длинные» ОФЗ.

9

10.

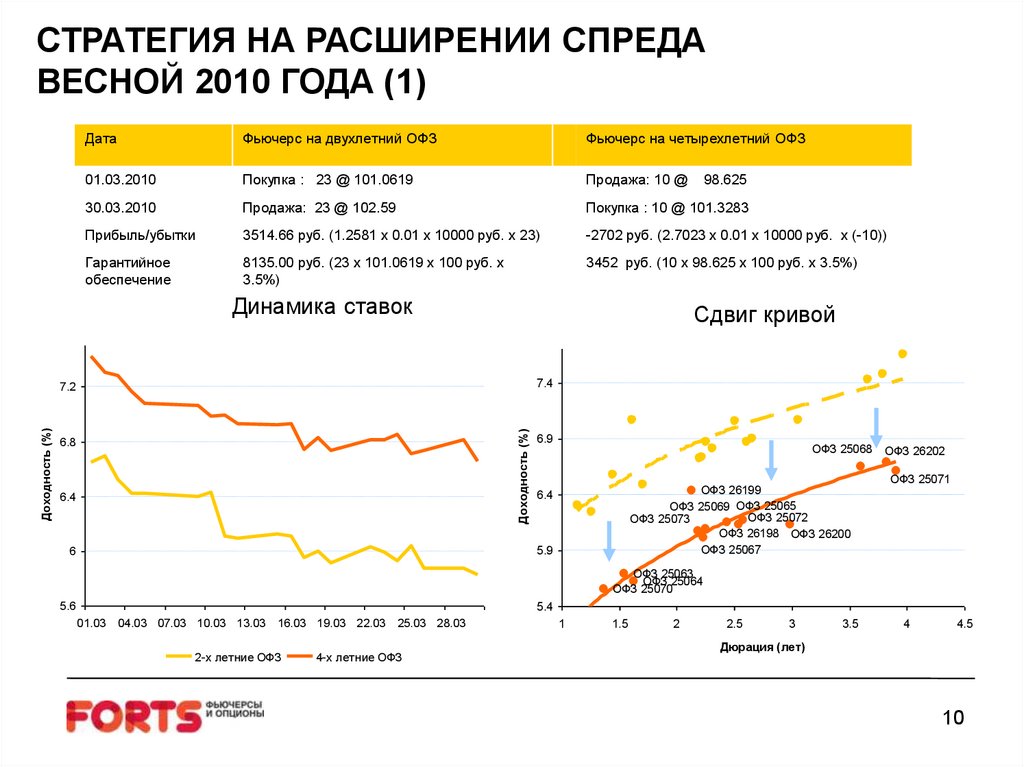

СТРАТЕГИЯ НА РАСШИРЕНИИ СПРЕДАВЕСНОЙ 2010 ГОДА (1)

Дата

Фьючерс на двухлетний ОФЗ

Фьючерс на четырехлетний ОФЗ

01.03.2010

Покупка : 23 @ 101.0619

Продажа: 10 @

30.03.2010

Продажа: 23 @ 102.59

Покупка : 10 @ 101.3283

Прибыль/убытки

3514.66 руб. (1.2581 x 0.01 x 10000 руб. x 23)

-2702 руб. (2.7023 x 0.01 x 10000 руб. x (-10))

Гарантийное

обеспечение

8135.00 руб. (23 x 101.0619 x 100 руб. x

3.5%)

3452 руб. (10 x 98.625 x 100 руб. x 3.5%)

Динамика ставок

Сдвиг кривой

7.4

Доходность (%)

7.2

Доходность (%)

98.625

6.8

6.4

6.9

ОФЗ 25068

ОФЗ 26199

ОФЗ 25069 ОФЗ 25065

ОФЗ 25072

ОФЗ 25073

ОФЗ 26198 ОФЗ 26200

ОФЗ 25067

6.4

5.9

6

ОФЗ 26202

ОФЗ 25071

ОФЗ 25063

ОФЗ 25064

ОФЗ 25070

5.4

5.6

01.03 04.03 07.03 10.03 13.03 16.03 19.03 22.03 25.03 28.03

2-х летние ОФЗ

4-х летние ОФЗ

1

1.5

2

2.5

3

3.5

4

4.5

Дюрация (лет)

10

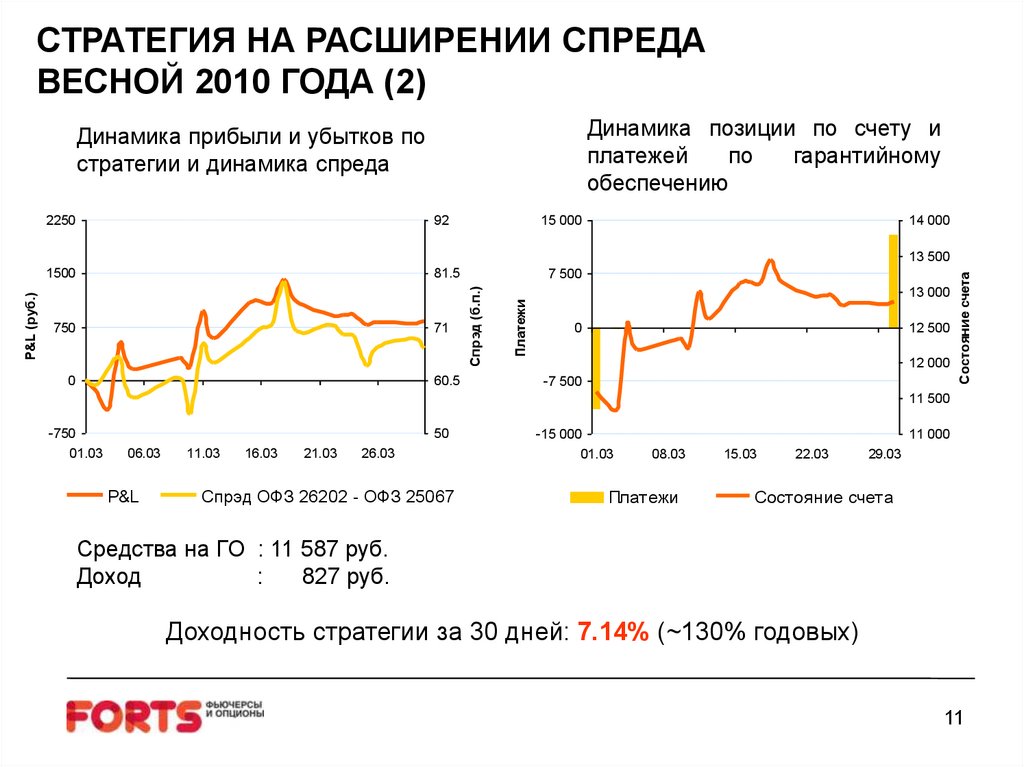

11.

СТРАТЕГИЯ НА РАСШИРЕНИИ СПРЕДАВЕСНОЙ 2010 ГОДА (2)

Динамика позиции по счету и

платежей

по

гарантийному

обеспечению

Динамика прибыли и убытков по

стратегии и динамика спреда

2250

92

15 000

1500

81.5

7 500

14 000

0

60.5

13 000

0

12 500

12 000

-7 500

Состояние счета

71

Платежи

750

Спрэд (б.п.)

P&L (руб.)

13 500

11 500

-750

01.03

50

06.03

P&L

11.03

16.03

21.03

26.03

Спрэд ОФЗ 26202 - ОФЗ 25067

-15 000

01.03

11 000

08.03

Платежи

15.03

22.03

29.03

Состояние счета

Средства на ГО : 11 587 руб.

Доход

:

827 руб.

Доходность стратегии за 30 дней: 7.14% (~130% годовых)

11

12. ЗАРАБОТАТЬ В УСЛОВИЯХ РОСТА СТАВОК – СУЖЕНИЕ СПРЕДА ОСЕНЬЮ 2010 (1)

ДатаФьючерс на двухлетние ОФЗ

Фьючерс на четырехлетние ОФЗ

25.10.2010

Продажа: 30 @ 102.5495

Покупка : 15 @ 100.2693

23.11.2010

Покупка : 30 @ 101.8109

Продажа: 15 @ 99.6270

Прибыль/убытки

2215.8 руб. (-0.7368 x 0.01 x 10000 руб. x (-30))

-963.45 руб. (-0.6423 x 0.01 x 10000 руб. x 15)

Гарантийное

обеспечение

10767 руб. (30 x 102.5495 x 100 руб. x 3.5%)

5264

руб. (15 x 100.2693 x 100 руб. x 3.5%)

Динамика ставок

Сдвиг кривой

ОФЗ 26203

7.4

ОФЗ 25075

6.8

ОФЗ 25068

Доходность (%)

Доходность (%)

7

6.4

6

ОФЗ 25071

ОФЗ 26202

6.6

ОФЗ 25065

ОФЗ 25072

ОФЗ 25073

ОФЗ 25067

ОФЗ 26200

ОФЗ 26198

ОФЗ 26201

ОФЗ 25069

5.8 ОФЗ 26199

6.2

5.4

5.6

25.10 28.10 31.10 03.11 06.11 09.11 12.11 15.11 18.11 21.11

1.5

2

2.5

3

3.5

4

4.5

5

Дюрация (лет)

2-х летние ОФЗ

4-х летние ОФЗ

12

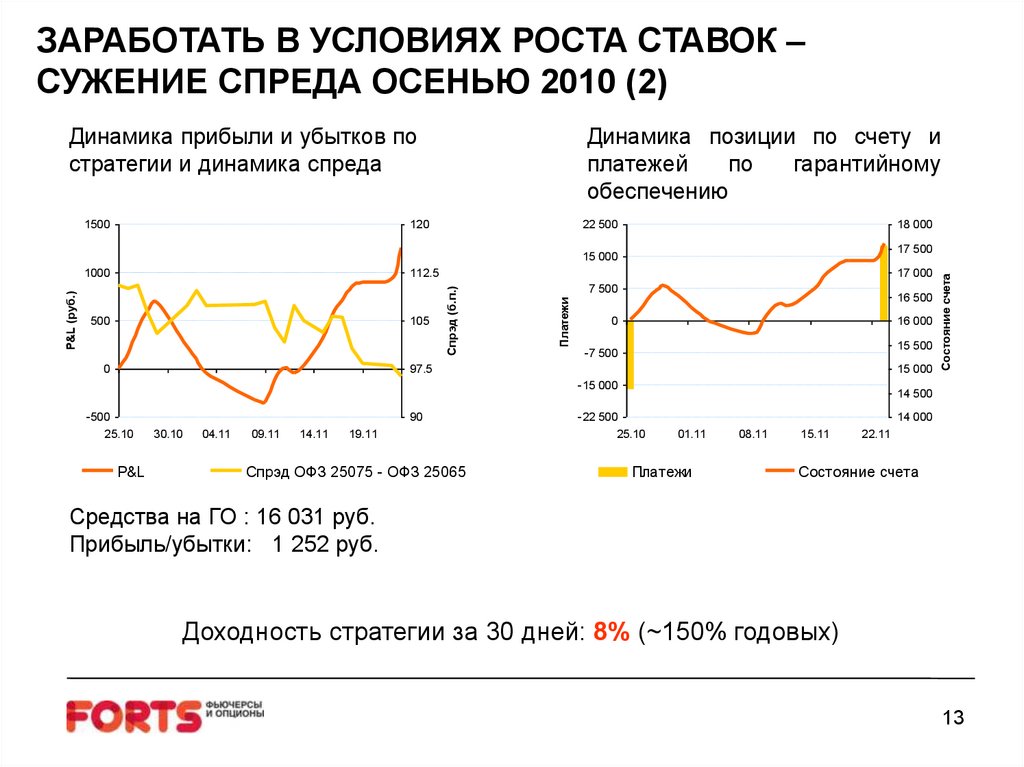

13.

ЗАРАБОТАТЬ В УСЛОВИЯХ РОСТА СТАВОК –СУЖЕНИЕ СПРЕДА ОСЕНЬЮ 2010 (2)

1500

Динамика позиции по счету и

платежей

по

гарантийному

обеспечению

120

22 500

18 000

17 500

15 000

112.5

105

0

7 500

Платежи

500

17 000

Спрэд (б.п.)

P&L (руб.)

1000

16 500

0

16 000

15 500

-7 500

97.5

15 000

-15 000

-500

25.10

P&L

90

30.10

04.11

09.11

14.11

19.11

Спрэд ОФЗ 25075 - ОФЗ 25065

Состояние счета

Динамика прибыли и убытков по

стратегии и динамика спреда

14 500

-22 500

25.10

14 000

01.11

Платежи

08.11

15.11

22.11

Состояние счета

Средства на ГО : 16 031 руб.

Прибыль/убытки: 1 252 руб.

Доходность стратегии за 30 дней: 8% (~150% годовых)

13

14.

ДРУГИЕ ВОЗМОЖНОСТИ ФЬЮЧЕРСОВ НА ДЛИННУЮ СТАВКУЭффективное средство управления дюрацией портфеля облигаций – контроль

риска параллельного сдвига кривой доходности:

отвлекаются существенно меньшие средства для достижения требуемой дюрации из-за

значительного плеча;

войти и выйти из фьючерса значительно быстрее и легче, чем войти и выйти из cashинструмента из соображений большой ликвидности рынка фьючерсных контрактов;

сам портфель облигаций остается неизменным – докупаем или продаем только фьючерсы

на синтетические гособлигации (корзину ОФЗ).

Фьючерсы на ставки нескольких сроков решают задачу иммунизации портфеля

облигаций,

т.е. позволяют защититься от непараллельного сдвига кривой доходности: для каждого срока

обязательств подбираем нужное количество фьючерсов соответствующих сроков.

Удобное средство для быстрого перераспределения активов в портфеле,

например, если хотим быстро увеличить долю акций и снизить долю облигаций в портфеле,

не меняя сам портфель, то покупаем фьючерс на индекс акций (например, на индекс РТС), и

продаем фьючерс на синтетическую гособлигацию (корзину ОФЗ).

14

15.

ПРЕИМУЩЕСТВА ВВЕДЕНИЯ КОНТРАКТОВпрозрачность ценообразования

повышение ликвидности рынка государственного долга

наличие эффективного механизма передачи рисков от хеджеров к

спекулянтам и арбитражерам

эффективное средство управления процентным риском на «длинном»

сегменте кривой доходности

новые стратегии на рынке облигаций

Введение фьючерсных контрактов на длинную ставку – новый шаг

в развитии рынка инструментов с фиксированной доходностью

15

16.

СПАСИБО ЗА ВНИМАНИЕ!ОАО «Фондовая биржа РТС»

Управление новых продуктов

Департамент срочного рынка

Вадим Закройщиков

Руководитель отдела бизнес-решений

E-mail: zakroyschikov@rts.ru

Тел: +7 (495) 705-90-31/32, доб. 26064

Web: www.rts.ru

Web: www.forts.ru

16