management

managementSimilar presentations:

Внутренний контроль: применение требований закона Сарбейнса-Оксли

1.

ВНУТРЕННИЙ КОНТРОЛЬ:ПРИМЕНЕНИЕ ТРЕБОВАНИЙ

ЗАКОНА САРБЕЙНСА-ОКСЛИ

2.

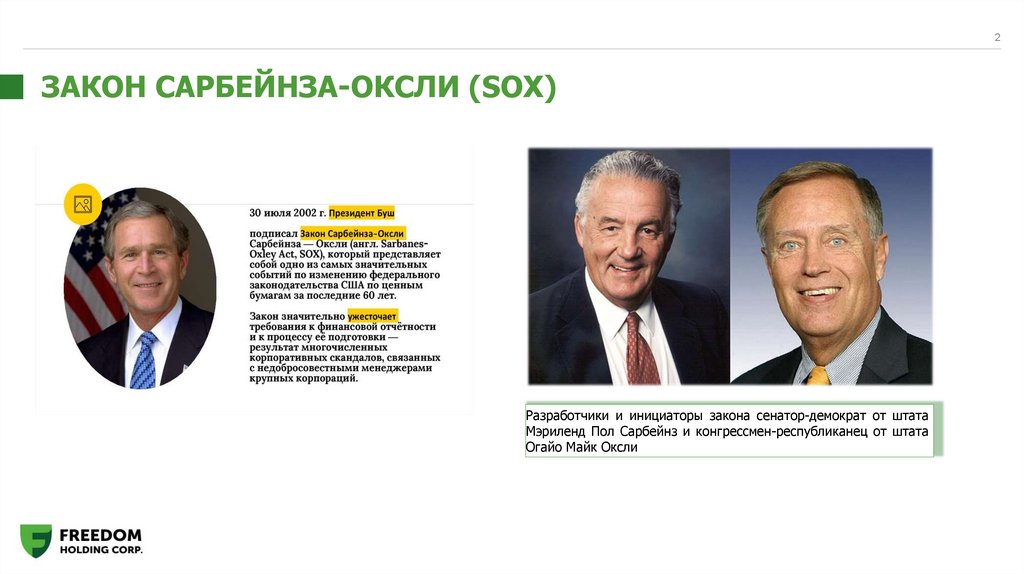

2ЗАКОН САРБЕЙНЗА-ОКСЛИ (SOX)

Разработчики и инициаторы закона сенатор-демократ от штата

Мэриленд Пол Сарбейнз и конгрессмен-республиканец от штата

Огайо Майк Оксли

3.

3МЕСТО РЕАЛИЗАЦИИ - США

АМЕРИКА

4.

4ПРИМЕНИЕ ЗАКОНА ПО ОТНОШЕНИЮ К ИНОСТРАННЫМ

ЭМИТЕНАМ

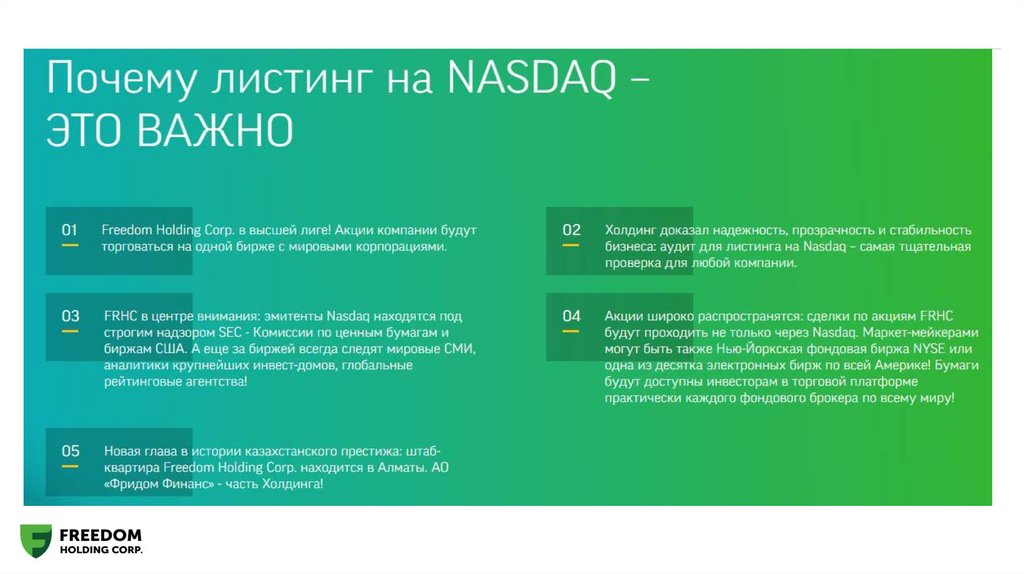

Закона Сарбейнза-Оксли (далее – Закон) применим ко всем

компаниям, акции которых котируются на фондовых биржах

США, а не только к американским компаниям или компаниям,

головной офис которых находится в США.

Иностранные компании, долговые или долевые ценные

бумаги которых котируются на фондовых биржах США, как

правило попадают под действия Закона.

В 2019 году акции Freedom Holding Corp. прошли процедуру

листинга на американской бирже Nasdaq. Им был присвоен

тикер FRHC. Холдинг стал первым брокером из СНГ, акции

которого котируются на бирже США.

5.

6.

6ПОЧЕМУ ДЛЯ НАС ЭТО ВАЖНО

Freedom Holding Corp. ведет свою операционную деятельность в таких странах мира

как Россия, Казахстан, Узбекистан, Киргизия, Украина, Германия, Кипр, ОАЭ, США,

Великобритания, Азербайджан и Армения.

В Холдинг входят инвестиционно-брокерские компании, банки, страховые и другие

компании, которые вместе образует группу Freedom Holding Corp.

Холдинг в Казахстане - лидер рынка, который также является одним из сильнейших

игроков на рынке СНГ и Европе. Дальнейший план по США - дополнить брокерскую

лицензию инвестиционно-банковскими лицензиями, чтобы иметь доступ к первичным

размещениям в США для того, чтобы выступать в роли банка-организатора IPO в

Америке.

Холдингу интересны компании, которые могут предложить интересные продукты,

которые могут сделать качественный цифровой продукт.

АО «КСЖ «Freedom Finance Life» официального вошел в Холдинг в мае 2022 г.

Это означает, что для нашей Компании открывается новая глава!

C хорошо узнаваемым брендом и с листингом на NASDAQ можно легко стать лидерами

рынка. Казахстану нужны сильные продукты и независимые компании!

7.

7ЗАКОН САРБЕЙНЗА-ОКСЛИ

Согласно статьи «302 — Корпоративная ответственность за

финансовые отчеты» закона Сарбейнза-Оксли руководители

предприятий несут личную ответственность, вплоть до уголовной, за

достоверность информации в создаваемых финансовых документах, а

также за эффективность системы внутреннего контроля по

формированию финансовой отчетности.

Статья

404

закона

Сарбейнза-Оксли

(2002г.)

обязывает

руководителей Компаний развивать и осуществлять мониторинг

процедур и проверок с целью последующего предоставления

документов, подтверждающих адекватность внутреннего контроля

над финансовой отчетностью Комиссии по Ценным Бумагам и Биржам

(The Securities and Exchange Commission, SEC).

Оценка, утвержденная генеральным и финансовым директорами,

должна пройти проверку у внешних аудиторов, обязанных

сформировать отдельное заключение, которое будет опубликовано

вместе с годовой финансовой отчетностью компании.

8.

8ПОСЛЕДСТВИЯ

НЕГАТИВНОЙ

ОЦЕНКИ

СИСТЕМЫ

ВНУТРЕННЕГО

КОНТРОЛЯ

АУДИТОРАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 404 ЗАКОНА САРБЕЙНЗА-ОКСЛИ

Последствия негативной оценки:

Кризис доверия со стороны инвесторов и кредиторов.

Существенное снижение рыночной капитализации компании.

Комиссия по Ценным Бумагам и Биржам (SEC) наделена

правом осуществлять проверку любой компании, попадающей под

действия Закона, в том числе подтвердить или опровергнуть

правильность оценки руководством компании и ее аудитором

эффективности системы внутреннего контроля.

Рост стоимости привлечения внешнего финансирования, снижение

кредитных рейтингов.

Сложности при размещении ценных бумаг.

Делистинг – прекращение котирования ценных бумаг на фондовом

рынке США, инициированное SEC.

Ответственность (уголовная и административная) руководства

компании в случае недостоверной финансовой отчетности (Статья

906 SOX).

9.

9ПРЕИМУЩЕСТВА ВНЕДРЕНИЯ И СООТВЕТСТВИЯ SOX*

42%

• Улучшение среды внутреннего

контроля

28%

• Улучшение контроля над рисками

25%

• Оптимизация контрольных процедур

*СОГЛАСНО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЙ EY GLOBAL В 2020 ГОДУ.

10.

10COSO: ОПРЕДЕЛЕНИЕ ВНУТРЕННЕГО КОНТРОЛЯ И ТРИ ОСНОВНЫЕ ЦЕЛИ

ВНУТРЕННЕГО КОНТРОЛЯ

Три основные цели внутреннего контроля

Результативность и эффективность

деятельности организации;

Финансовая отчетность;

Соответствие законодательству.

Внутренний контроль и финансовая отчетность – процесс, разработанный

или

одобренный,

действующим

руководством,

генеральным

или

финансовыми директорами, или лицами, выполняющими подобные функции,

осуществляемый советом директоров, руководством и другими сотрудниками

компании, направленный на достижение разумной степени уверенности

в достоверности финансовой отчетности и процесса подготовки финансовой

отчетности для внешних пользователей с общепринятыми принципами

бухгалтерского учета (US GAAP/IFRS).

Внутренний контроль дает разумную степень уверенности, что операции

отражены в учете согласно требованиям по формированию отчетности, и

что доходы получены и расходы произведены с авторизации руководства и

директоров Компании.

операционной

11.

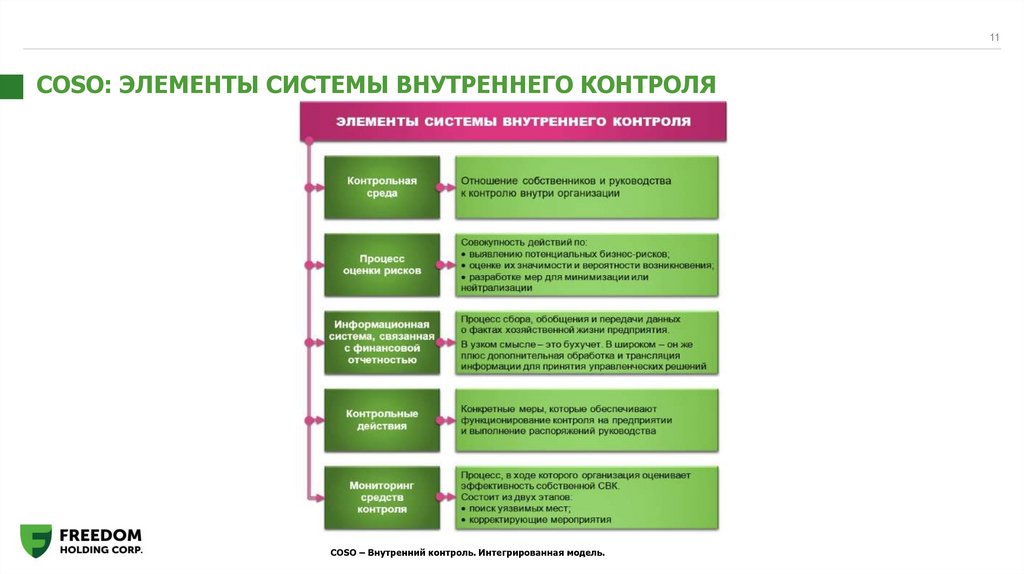

11COSO: ЭЛЕМЕНТЫ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

COSO – Внутренний контроль. Интегрированная модель.

12.

12АУДИТОРСКИЙ СЛЕД

Для подтверждения выполнения контрольных процедур необходимо, чтобы оставался

аудиторский след.

Аудиторский след (audit trail, журнал регистрации событий, контрольный журнал) – это запись

данных, таких как создание, добавление, удаление или изменение информации, в бумажном

или электронном виде, без сокрытия или перезаписи. Аудиторский след облегчает

восстановление истории событий, связанных с записью, независимо от ее адреса, включая

информацию о действиях «кто, что, когда и почему».

Пример: На бумажном носителе аудиторский след будет задокументирован посредством

текста, который позволит прочесть запись, а также позволит идентифицировать лицо,

ответственное за выполнение контрольной процедуры, увидеть дату (например, подписанный

чек-лист всеми ответственными структурными подразделениями).

В электронных записях сгенерированные компьютером, аудиторские следы с маркерами

времени должны обеспечивать возможность реконструкции хода событий, связанных с

созданием, модификацией и удалением электронных данных. Компьютерные аудиторские

следы должны сохранять исходную запись и документировать идентификацию пользователя,

отметку времени / даты действия, а также причину изменения, необходимую для принятия и

обоснования действия. Компьютерные аудиторские следы могут включать в себя

журналы/отчеты, файлы истории, запросы, служебные записки в СЭД «Детрикс», а также

другие механизмы, отображающие события, связанные с компьютеризированной системой,

конкретные электронные записи или конкретные данные, содержащиеся в записи.

13.

13ВНЕДРЕНИЕ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ В КОМПАНИИ

ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ

1. Идентификация

критических процессов

2. Формализация процессов

(построение блок-схем,

матриц рисков и контролей,

описание бизнес-процесса)

3. Идентификация рисков в

процессах

4. Оценка рисков

5. Разработка контрольных

процедур

6. Тестирование

контрольных процедур

14.

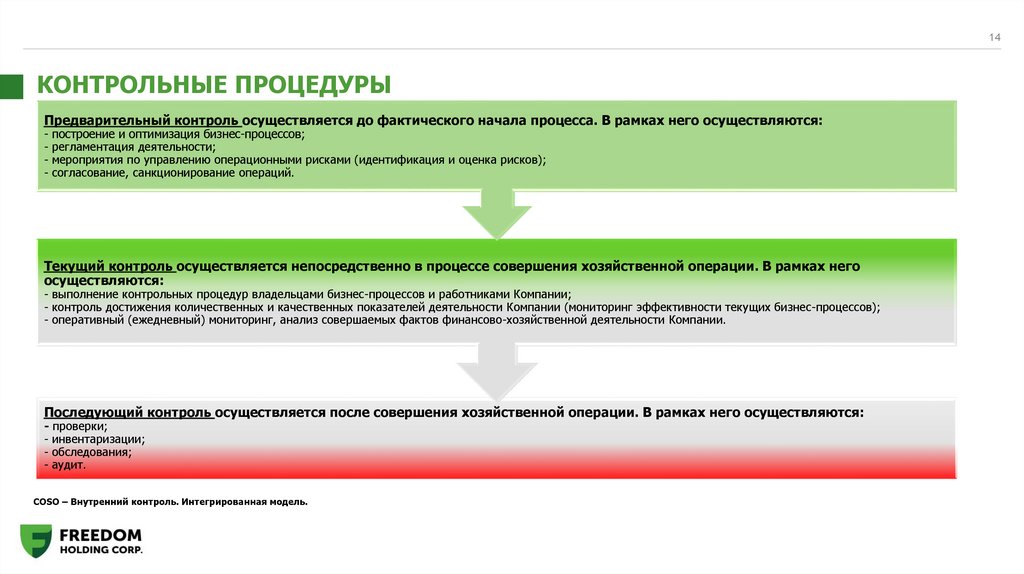

14КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ

Предварительный контроль осуществляется до фактического начала процесса. В рамках него осуществляются:

- построение и оптимизация бизнес-процессов;

- регламентация деятельности;

- мероприятия по управлению операционными рисками (идентификация и оценка рисков);

- согласование, санкционирование операций.

Текущий контроль осуществляется непосредственно в процессе совершения хозяйственной операции. В рамках него

осуществляются:

- выполнение контрольных процедур владельцами бизнес-процессов и работниками Компании;

- контроль достижения количественных и качественных показателей деятельности Компании (мониторинг эффективности текущих бизнес-процессов);

- оперативный (ежедневный) мониторинг, анализ совершаемых фактов финансово-хозяйственной деятельности Компании.

Последующий контроль осуществляется после совершения хозяйственной операции. В рамках него осуществляются:

- проверки;

- инвентаризации;

- обследования;

- аудит.

COSO – Внутренний контроль. Интегрированная модель.

15.

15КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ

Виды контрольных

процедур:

По уровню

значимости

По времени

осуществления

По степени

автоматизации

По способу

осуществления

Корпоративные

Предупреждающие

Ручные

Санкционирование

(авторизация)

Бизнес процессы

Выявляющие

Автоматизированные

Сверка,

инвентаризация

Ручной

ИТ-зависимый

Документирование

учетных записей

Разделение

обязанностей

COSO – Внутренний контроль. Интегрированная модель.

Защита активов

(физический контроль)

16.

16РОЛЬ СУБЪЕКТОВ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Совет Директоров

Подотчетность

Руководитель организации

Владельцы бизнес процессов и

исполнители контрольных

процедур

Руководители структурных

подразделений

Работники структурных

подразделений

Мониторинговые функции

Независимые функции

Внутренний контроль,

Управление рисками,

Информационная безопасность,

Подразделение

внутреннего аудита

Служба безопасности,

Комплаенс

Оценка эффективности системы внутреннего контроля

Стандарт COSO Внутренний контроль. Интегрированная модель, 2013

Внешняя независимая оценка не реже, чем раз в пять лет

Международные профессиональные стандарты внутреннего аудита №1312

Внешний аудит

Бизнес - функции

17.

17РОЛЬ СУБЪЕКТОВ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ НА ПРИМЕРЕ АО

«FREEDOM FINANCE»

■ Административная подотчетность

■ Функциональная подотчетность

Совет Директоров

Freedom Holding

Corp.

CFO Freedom

Holding Corp.

Комитет по Аудиту

Freedom Holding

Corp.

Департамент

контроллинга

«Freedom Finance

Global PLC»

18.

18SOX-АУДИТ В ХОЛДИНГЕ

Американский финансовый год:

1-й квартал – с 01 июля по 30 сентября;

2-й квартал – с 01 октября по 31 декабря;

3-й квартал – с 01 января по 31 марта;

4-й квартал – с 01 апреля по 30 июня.

Внешними аудиторами SOX-аудит в Холдинге проводится два раза

в год:

Промежуточный аудит – в ноябре-декабре;

Финальный аудит – в апреле-мае.

В целях подготовки к SOX и оценки эффективности системы

внутреннего контроля в Компании, внутренними контролерами

проводится

тестирование

внутренних

контролей

на

ежеквартальной основе. По итогам такого тестирования,

подготавливается Отчет Руководству Компании и Холдинга. На

основании Отчета формируется план мероприятий для

структурных подразделений.

19.

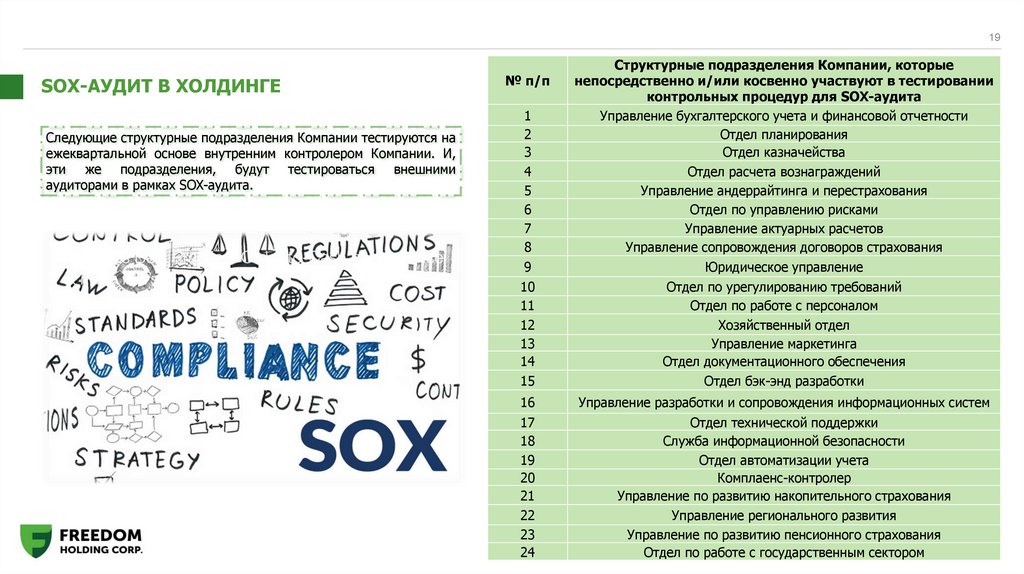

19SOX-АУДИТ В ХОЛДИНГЕ

Следующие структурные подразделения Компании тестируются на

ежеквартальной основе внутренним контролером Компании. И,

эти же подразделения, будут тестироваться внешними

аудиторами в рамках SOX-аудита.

1

2

3

4

5

6

7

8

Структурные подразделения Компании, которые

непосредственно и/или косвенно участвуют в тестировании

контрольных процедур для SOX-аудита

Управление бухгалтерского учета и финансовой отчетности

Отдел планирования

Отдел казначейства

Отдел расчета вознаграждений

Управление андеррайтинга и перестрахования

Отдел по управлению рисками

Управление актуарных расчетов

Управление сопровождения договоров страхования

9

Юридическое управление

10

11

12

13

14

15

Отдел по урегулированию требований

Отдел по работе с персоналом

Хозяйственный отдел

Управление маркетинга

Отдел документационного обеспечения

Отдел бэк-энд разработки

16

Управление разработки и сопровождения информационных систем

17

18

19

20

21

22

23

24

Отдел технической поддержки

Служба информационной безопасности

Отдел автоматизации учета

Комплаенс-контролер

Управление по развитию накопительного страхования

Управление регионального развития

Управление по развитию пенсионного страхования

Отдел по работе с государственным сектором

№ п/п