finance

financeSimilar presentations:

Новое в налоговом контроле. Что сделать бухгалтеру, чтобы камеральные проверки проходили незаметно?

1.

Новое в налоговом контроле. Что сделатьбухгалтеру, чтобы камеральные проверки

проходили незаметно

Валентина Сухомлинова,

начальник отдела контрольной работы ФНС России

2.

От фискального органа в «сервисную службу»Администрируемая среда

157

МЛН

физических лиц

3,9

МЛН

индивидуальных

предпринимателей

3,3

МЛН

юридических лиц

>7

МЛН

самозанятых

3.

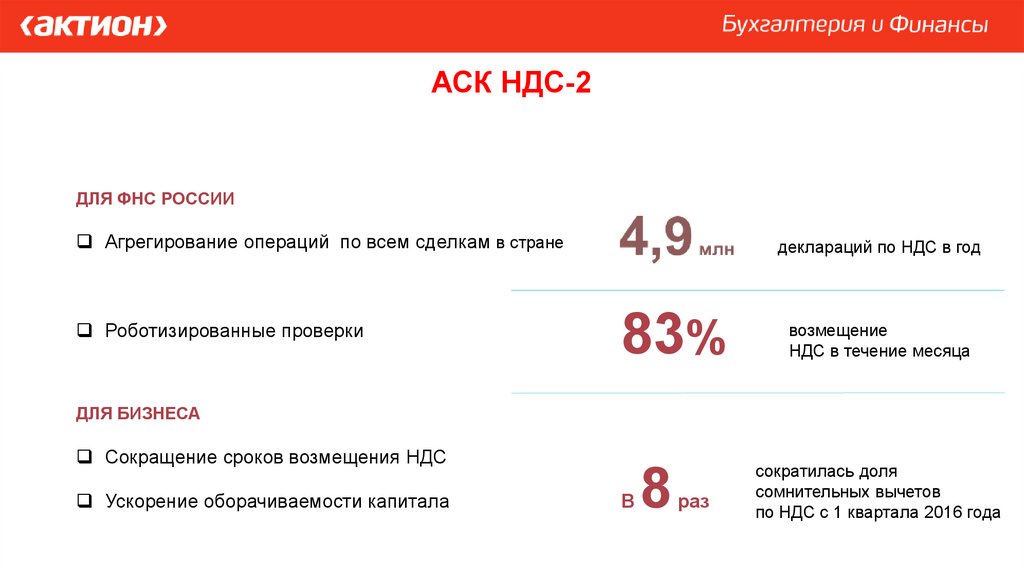

АСК НДС-2ДЛЯ ФНС РОССИИ

Агрегирование операций по всем сделкам в стране

Роботизированные проверки

деклараций по НДС в год

83%

возмещение

НДС в течение месяца

ДЛЯ БИЗНЕСА

Сокращение сроков возмещения НДС

Ускорение оборачиваемости капитала

В

8

раз

сократилась доля

сомнительных вычетов

по НДС с 1 квартала 2016 года

4.

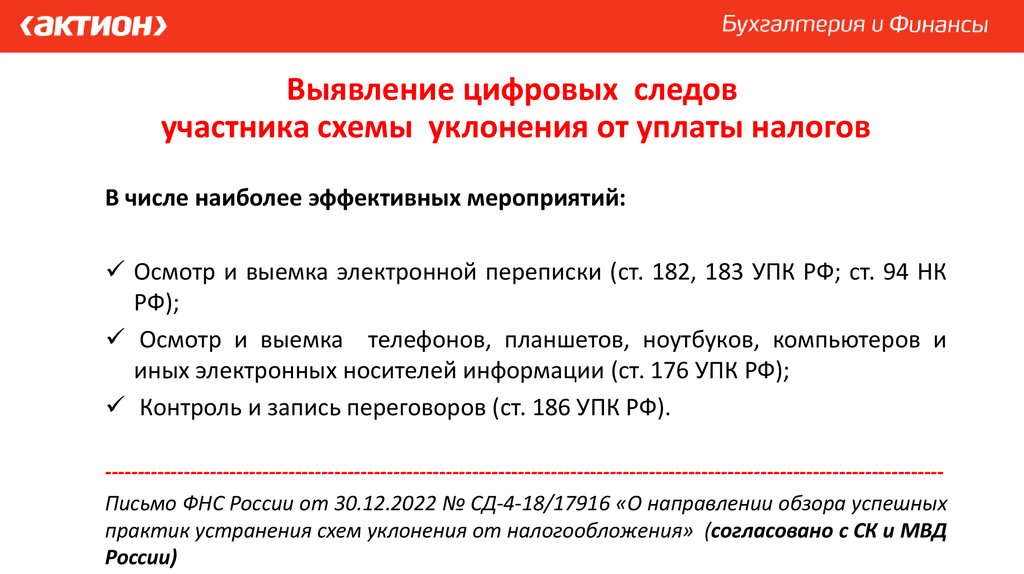

Выявление цифровых следовучастника схемы уклонения от уплаты налогов

В числе наиболее эффективных мероприятий:

Осмотр и выемка электронной переписки (ст. 182, 183 УПК РФ; ст. 94 НК

РФ);

Осмотр и выемка телефонов, планшетов, ноутбуков, компьютеров и

иных электронных носителей информации (ст. 176 УПК РФ);

Контроль и запись переговоров (ст. 186 УПК РФ).

-------------------------------------------------------------------------------------------------------------------------------Письмо ФНС России от 30.12.2022 № СД-4-18/17916 «О направлении обзора успешных

практик устранения схем уклонения от налогообложения» (согласовано с СК и МВД

России)

5.

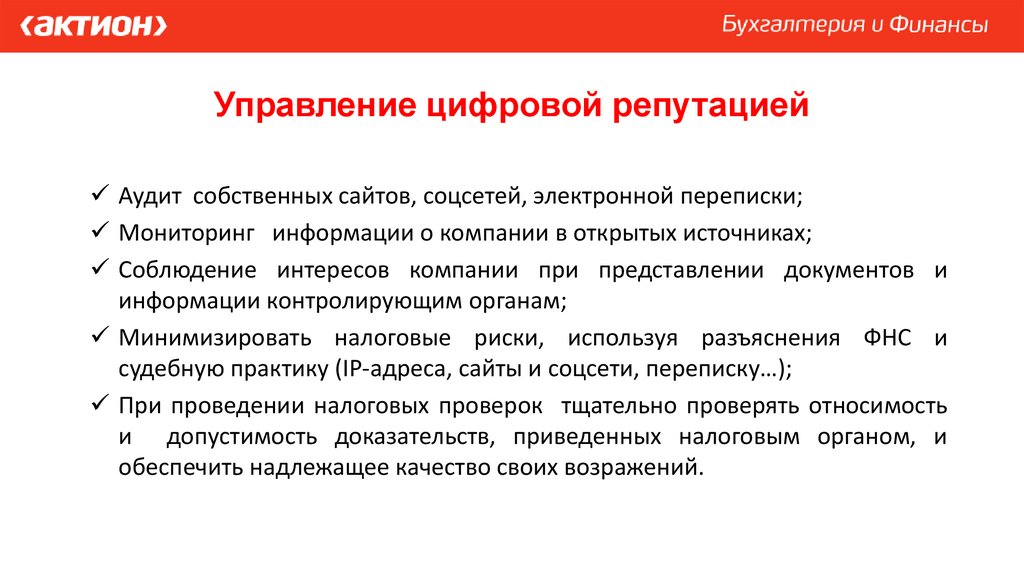

Управление цифровой репутациейАудит собственных сайтов, соцсетей, электронной переписки;

Мониторинг информации о компании в открытых источниках;

Соблюдение интересов компании при представлении документов и

информации контролирующим органам;

Минимизировать налоговые риски, используя разъяснения ФНС и

судебную практику (IP-адреса, сайты и соцсети, переписку…);

При проведении налоговых проверок тщательно проверять относимость

и допустимость доказательств, приведенных налоговым органом, и

обеспечить надлежащее качество своих возражений.

6.

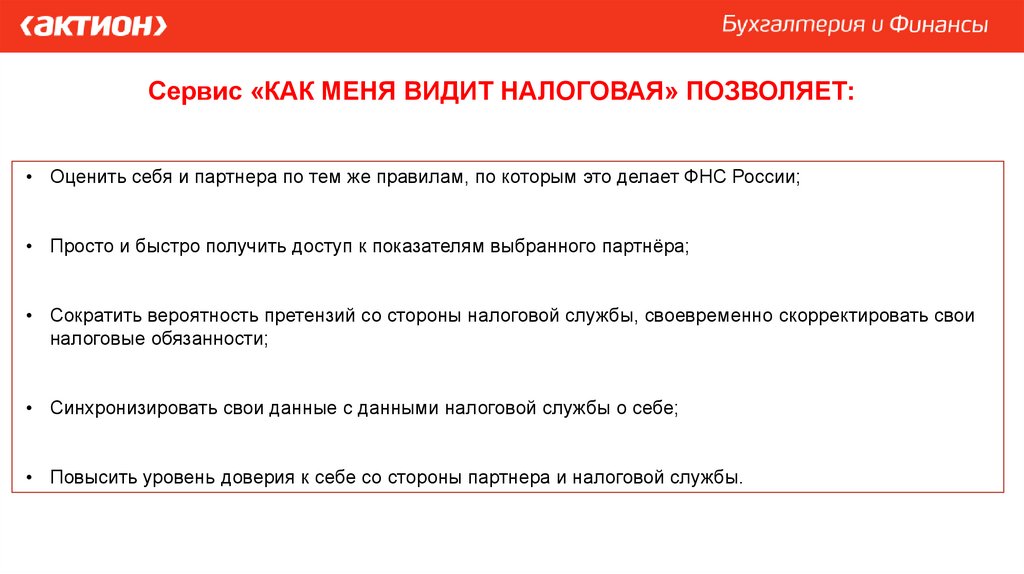

Сервис «КАК МЕНЯ ВИДИТ НАЛОГОВАЯ» ПОЗВОЛЯЕТ:• Оценить себя и партнера по тем же правилам, по которым это делает ФНС России;

• Просто и быстро получить доступ к показателям выбранного партнёра;

• Сократить вероятность претензий со стороны налоговой службы, своевременно скорректировать свои

налоговые обязанности;

• Синхронизировать свои данные с данными налоговой службы о себе;

• Повысить уровень доверия к себе со стороны партнера и налоговой службы.

7.

Электронные сервисы ФНС РоссииЛичные кабинеты

Меры поддержки

Регистрация бизнеса

Уплата налогов и пошлин

Риски бизнеса

Сведения из реестров

Налоговые калькуляторы

Налоговый учет

Электронный документооборот

Справочная информация

Международное налогообложение

Программные средства

Сведения об ИНН

Обратная связь / Помощь

8.

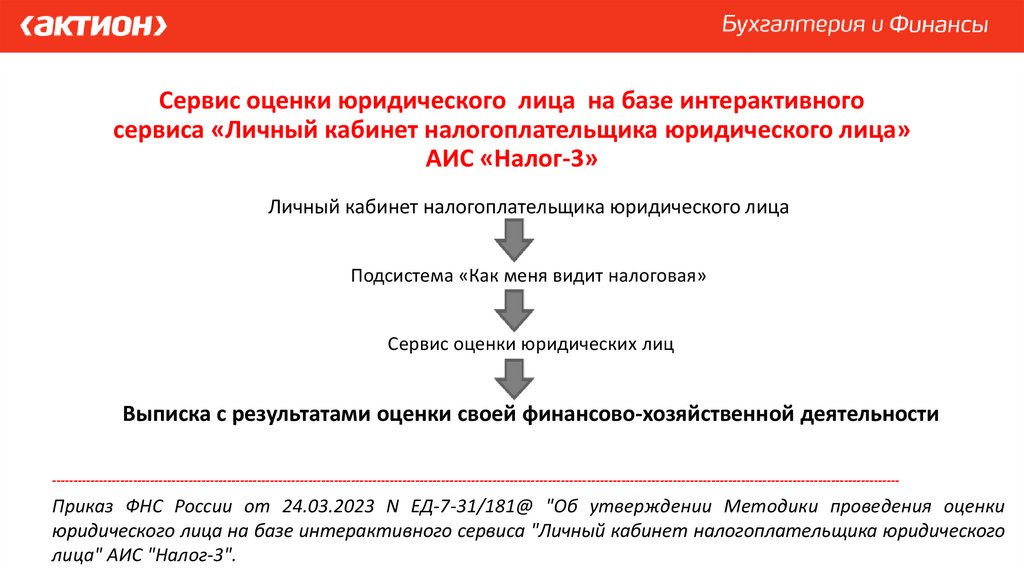

Сервис оценки юридического лица на базе интерактивногосервиса «Личный кабинет налогоплательщика юридического лица»

АИС «Налог-3»

Личный кабинет налогоплательщика юридического лица

Подсистема «Как меня видит налоговая»

Сервис оценки юридических лиц

Выписка с результатами оценки своей финансово-хозяйственной деятельности

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Приказ ФНС России от 24.03.2023 N ЕД-7-31/181@ "Об утверждении Методики проведения оценки

юридического лица на базе интерактивного сервиса "Личный кабинет налогоплательщика юридического

лица" АИС "Налог-3".

9.

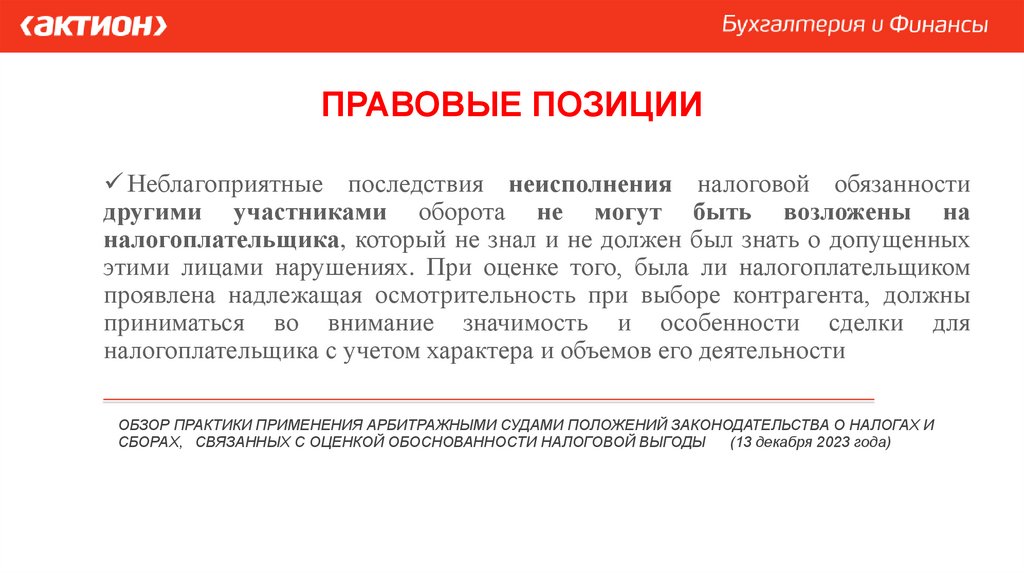

ПРАВОВЫЕ ПОЗИЦИИНеблагоприятные последствия неисполнения налоговой обязанности

другими участниками оборота не могут быть возложены на

налогоплательщика, который не знал и не должен был знать о допущенных

этими лицами нарушениях. При оценке того, была ли налогоплательщиком

проявлена надлежащая осмотрительность при выборе контрагента, должны

приниматься во внимание значимость и особенности сделки для

налогоплательщика с учетом характера и объемов его деятельности

____________________________________________________________

ОБЗОР ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ ПОЛОЖЕНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И

СБОРАХ, СВЯЗАННЫХ С ОЦЕНКОЙ ОБОСНОВАННОСТИ НАЛОГОВОЙ ВЫГОДЫ

(13 декабря 2023 года)

10.

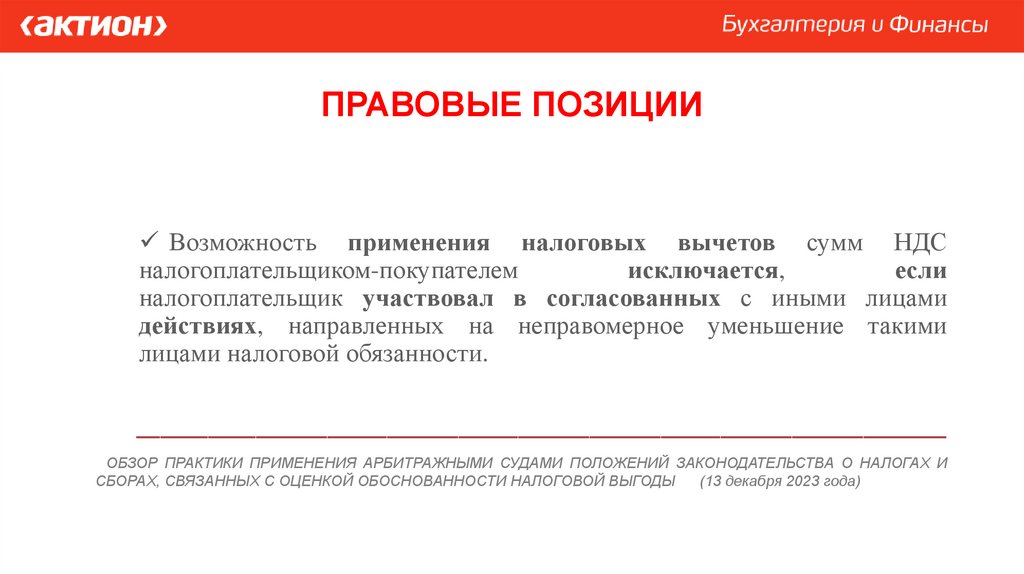

ПРАВОВЫЕ ПОЗИЦИИВозможность применения налоговых вычетов сумм НДС

налогоплательщиком-покупателем

исключается,

если

налогоплательщик участвовал в согласованных с иными лицами

действиях, направленных на неправомерное уменьшение такими

лицами налоговой обязанности.

____________________________________________________________________

ОБЗОР ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ ПОЛОЖЕНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И

СБОРАХ, СВЯЗАННЫХ С ОЦЕНКОЙ ОБОСНОВАННОСТИ НАЛОГОВОЙ ВЫГОДЫ

(13 декабря 2023 года)

11.

ПРАВОВЫЕ ПОЗИЦИИНаличие у налогоплательщика счетов-фактур и иных первичных

учетных документов не является безусловным подтверждением его

права на вычет сумм НДС и на учет расходов, если представленные

документы в своей совокупности не подтверждают реальность

хозяйственных операций.

____________________________________________________________________

ОБЗОР ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ ПОЛОЖЕНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И

СБОРАХ, СВЯЗАННЫХ С ОЦЕНКОЙ ОБОСНОВАННОСТИ НАЛОГОВОЙ ВЫГОДЫ

(13 декабря 2023 года)

12.

ПРАВОВЫЕ ПОЗИЦИИВ ином случае суд отклонил доводы налогового органа об участии

налогоплательщика в формальном документообороте при приобретении

лесопродукции.

Как указано судами, представление налогоплательщиком в налоговый

орган всех надлежащим образом оформленных документов, предусмотренных

законодательством о налогах и сборах, в целях получения налоговой выгоды

является основанием для ее получения, если налоговым органом не доказано,

что сведения, содержащиеся в этих документах, неполны, недостоверны и (или)

противоречивы (пункт 3 статьи 54.1 НК РФ, пункт 1 постановления Пленума N

53).

____________________________________________________________________

ОБЗОР ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ ПОЛОЖЕНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ,

СВЯЗАННЫХ С ОЦЕНКОЙ ОБОСНОВАННОСТИ НАЛОГОВОЙ ВЫГОДЫ

(13 декабря 2023 года)

13.

ПРАВОВЫЕ ПОЗИЦИИПраво на вычет сумм НДС и право на учет расходов по налогу на

прибыль организаций могут быть реализованы налогоплательщиком,

представившим документы, которые позволяют установить лицо,

осуществившее фактическое исполнение по сделке, поскольку обязанность

подтвердить указанные права лежит на налогоплательщике.

С учетом положений подпункта 2 пункта 2 статьи 54.1 Налогового

кодекса, применение расчетного способа определения налоговой

обязанности

не

может

быть

признано

допустимым,

если

налогоплательщиком преследовалась цель уменьшения налоговой

обязанности за счет организации формального документооборота

____________________________________________________________________

ОБЗОР ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ ПОЛОЖЕНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ,

СВЯЗАННЫХ С ОЦЕНКОЙ ОБОСНОВАННОСТИ НАЛОГОВОЙ ВЫГОДЫ

(13 декабря 2023 года)

14.

ПРАВОВЫЕ ПОЗИЦИИПри оценке обоснованности налоговой выгоды судам необходимо

исходить из того, что налоговые органы, составляющие единую

централизованную систему, в принимаемых ими решениях не должны

делать противоречивые выводы в отношении деятельности

проверяемых налогоплательщиков.

____________________________________________________________________

ОБЗОР ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ ПОЛОЖЕНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И

СБОРАХ, СВЯЗАННЫХ С ОЦЕНКОЙ ОБОСНОВАННОСТИ НАЛОГОВОЙ ВЫГОДЫ

(13 декабря 2023 года)

15.

ПРАВОВЫЕ ПОЗИЦИИДоводы налогоплательщика о лице, фактически осуществившем

исполнение сделки (фактическом контрагенте), заявленные в целях

подтверждения обоснованности налоговой выгоды, подлежат оценке

налоговым органом и судом.

____________________________________________________________________

ОБЗОР ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ ПОЛОЖЕНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И

СБОРАХ, СВЯЗАННЫХ С ОЦЕНКОЙ ОБОСНОВАННОСТИ НАЛОГОВОЙ ВЫГОДЫ

(13 декабря 2023 года)

16.

ПРАВОВЫЕ ПОЗИЦИИСуммы налогов, уплаченные участниками группы в отношении

дохода от неправомерно разделенной деятельности, учитываются при

определении размера налоговой обязанности по общей системе

налогообложения у налогоплательщика - организатора группы.

____________________________________________________________________

ОБЗОР ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ ПОЛОЖЕНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И

СБОРАХ, СВЯЗАННЫХ С ОЦЕНКОЙ ОБОСНОВАННОСТИ НАЛОГОВОЙ ВЫГОДЫ

(13 декабря 2023 года)