economics

economicsSimilar presentations:

")

")

Издержки производства и прибыль. Тема 7

1. Тема 7. Издержки производства и прибыль.

Раздел 2. МикроэкономикаТема 7. Издержки

производства и прибыль.

2. Содержание

• 7.1. Фирма. Экономическая и бухгалтерская прибыль.• 7.2. Общий, средний и предельный доход.

• 7.3. Издержки производства в краткосрочном периоде.

• 7.4. Условия равновесия фирмы на рынке.

3. 7.1. Фирма. Экономическая и бухгалтерская прибыль

Фирма это экономический субъект, который занимается производственнойдеятельностью и обладает хозяйственной самостоятельностью (в

принятии решений о том, что, как и в каких размерах производить, где, кому

и по какой цене продавать свою продукцию).

Фирмы (компании) представляют собой важнейшие производственные

единицы экономики. Они объединяют материальные и человеческие

ресурсы с целью производства всего многообразия товаров, необходимых

потребителям.

Центральной фигурой фирмы является предприниматель, который должен не

только уловить изменения в потребностях людей, но и организовать

производство и управление в фирме наилучшим образом.

4. Прибыль

Показателем эффективности компании является ее прибыль,которая представляет собой разность между выручкой (валовым

доходом) и издержками.

Главная цель, которую ставит перед собой фирма, достижение

максимальной прибыли.

В общем виде прибыль (profit) определяется как разность между

совокупной выручкой (total revenue) и совокупными издержками

(total cost):

П=TR TC.

Однако совокупные издержки включают в себя как явные

(внешние), так и скрытые (внутренние) издержки.

5. Бухгалтерская прибыль

Бухгалтерская прибыль (БП) это разница между совокупным доходоми явными издержками.

Явные издержки представляют собой денежные издержки фирмы при

покупке необходимых ресурсов на рынке. Денежная зарплата,

расходы на сырье и покрытие износа оборудования, арендная плата.

Скрытые издержки представляют собой затраты времени и капитала

владельцев фирмы. Издержки упущенных возможностей владельцев

фирмы (затраты внутренних ресурсов фирмы).

Бухгалтерская прибыль, недооценивая издержки производства и

переоценивая реальную прибыль, превышает экономическую

прибыль на величину скрытых издержек: ЭП< БП.

6. 7.2.Общий, средний и предельный доход

Совокупный доход (total revenueTR) это сумма дохода,

получаемого фирмой от продажи

определенного количества

товаров и услуг. Он равняется

произведению цены на

количество проданных товаров и

услуг: TR=P*Q, где TR

совокупный доход; Р (price)

цена; Q (quantity) количество

проданных товаров и услуг.

7. Средний и предельный доход

8. Условия совершенной конкуренции

В условиях совершеннойконкуренции, когда

производителей бесконечно

много, никто из них не может

оказать существенного влияния

на цену производимой

продукции. Для фирм цена

складывается объективно,

независимо от их воли и

желания, в результате чего

каждая из фирм выступает как

ценополучатель.

9.

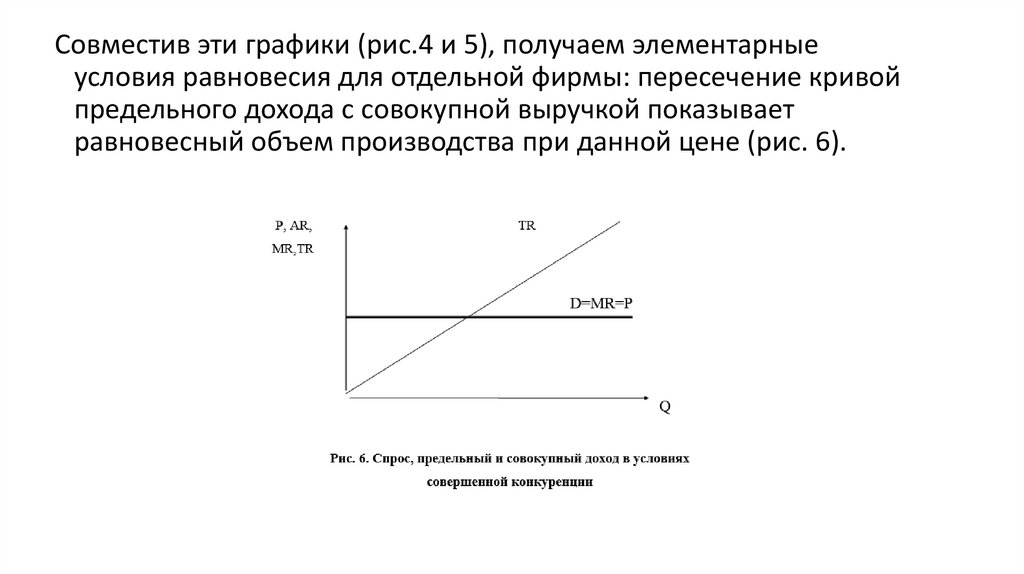

Совместив эти графики (рис.4 и 5), получаем элементарныеусловия равновесия для отдельной фирмы: пересечение кривой

предельного дохода с совокупной выручкой показывает

равновесный объем производства при данной цене (рис. 6).

10. Short run, Long run

Краткосрочный период (short-run) это отрезок времени, в течениекоторого одни факторы производства являются постоянными, а другие

переменными.

В краткосрочный период фирма имеет возможность варьировать только

степень загрузки производственных мощностей (путем изменения

протяженности рабочего времени, количества использованного сырья

и т.д.).

Долгосрочный период (long-run) это отрезок времени, в течение

которого все факторы производства являются переменными

В отличие от краткосрочного периода, где часть факторов является

постоянной, а часть переменной, в долгосрочном периоде фирма

может изменять все параметры производства.

11. 7.3. Издержки производства

Постоянные издержки (fixed cost) этоиздержки, величина которых в

краткосрочном периоде не

изменяется с увеличением или

сокращением объема производства.

К ним относятся издержки, связанные с

использованием зданий и

сооружений, машин и

производственного оборудования,

арендой, капитальным ремонтом,

административные расходы

(зарплата управленческого персонала

и т.д.).

12.

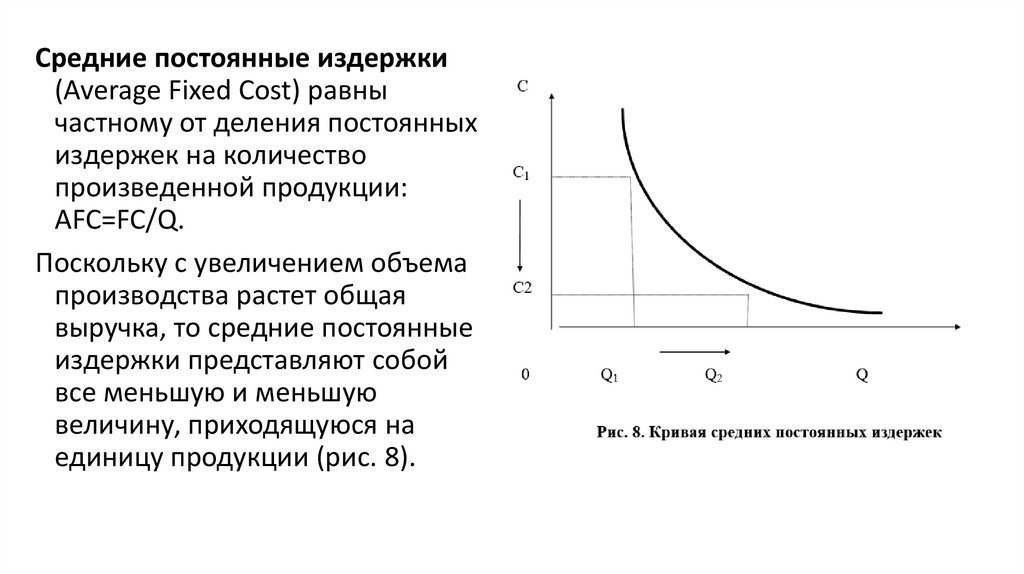

Средние постоянные издержки(Average Fixed Cost) равны

частному от деления постоянных

издержек на количество

произведенной продукции:

AFC=FC/Q.

Поскольку с увеличением объема

производства растет общая

выручка, то средние постоянные

издержки представляют собой

все меньшую и меньшую

величину, приходящуюся на

единицу продукции (рис. 8).

13.

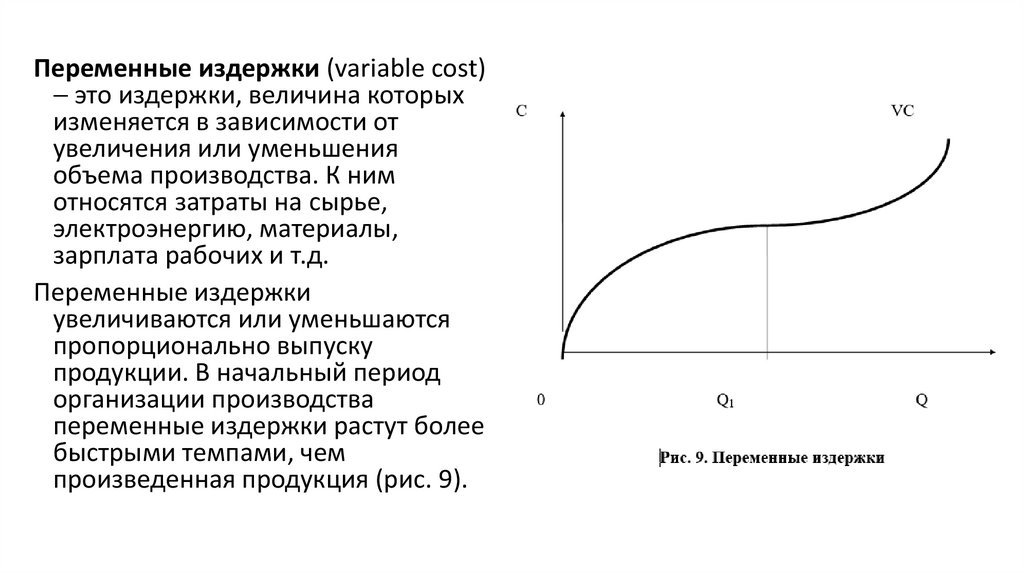

Переменные издержки (variable cost)это издержки, величина которых

изменяется в зависимости от

увеличения или уменьшения

объема производства. К ним

относятся затраты на сырье,

электроэнергию, материалы,

зарплата рабочих и т.д.

Переменные издержки

увеличиваются или уменьшаются

пропорционально выпуску

продукции. В начальный период

организации производства

переменные издержки растут более

быстрыми темпами, чем

произведенная продукция (рис. 9).

14.

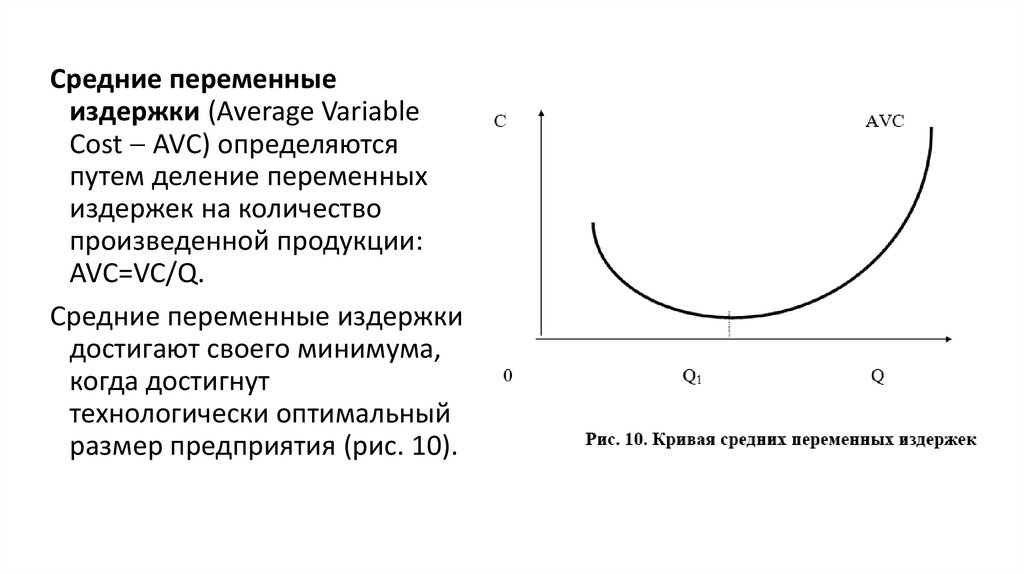

Средние переменныеиздержки (Average Variable

Cost AVC) определяются

путем деление переменных

издержек на количество

произведенной продукции:

AVC=VC/Q.

Средние переменные издержки

достигают своего минимума,

когда достигнут

технологически оптимальный

размер предприятия (рис. 10).

15.

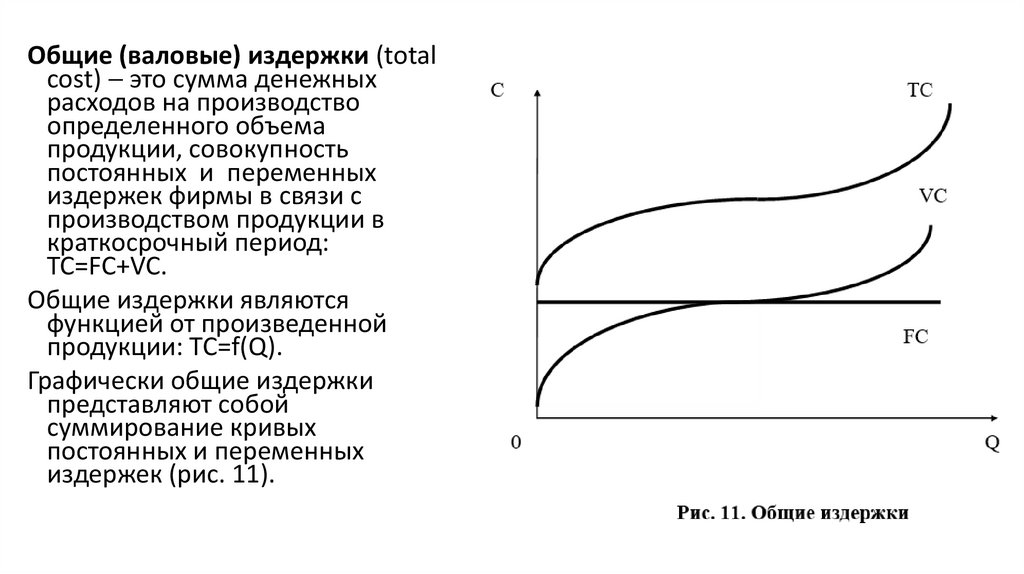

Общие (валовые) издержки (totalcost) это сумма денежных

расходов на производство

определенного объема

продукции, совокупность

постоянных и переменных

издержек фирмы в связи с

производством продукции в

краткосрочный период:

TC=FC+VC.

Общие издержки являются

функцией от произведенной

продукции: TC=f(Q).

Графически общие издержки

представляют собой

суммирование кривых

постоянных и переменных

издержек (рис. 11).

16.

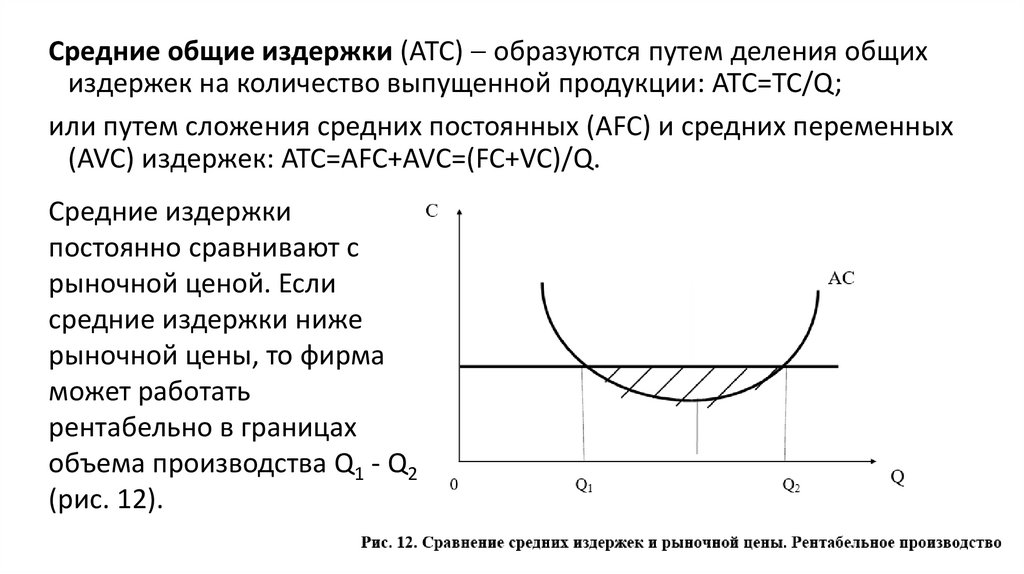

Средние общие издержки (АТС) образуются путем деления общихиздержек на количество выпущенной продукции: ATC=TC/Q;

или путем сложения средних постоянных (AFC) и средних переменных

(AVC) издержек: ATC=AFC+AVC=(FC+VC)/Q.

Средние издержки

постоянно сравнивают с

рыночной ценой. Если

средние издержки ниже

рыночной цены, то фирма

может работать

рентабельно в границах

объема производства Q1 - Q2

(рис. 12).

17.

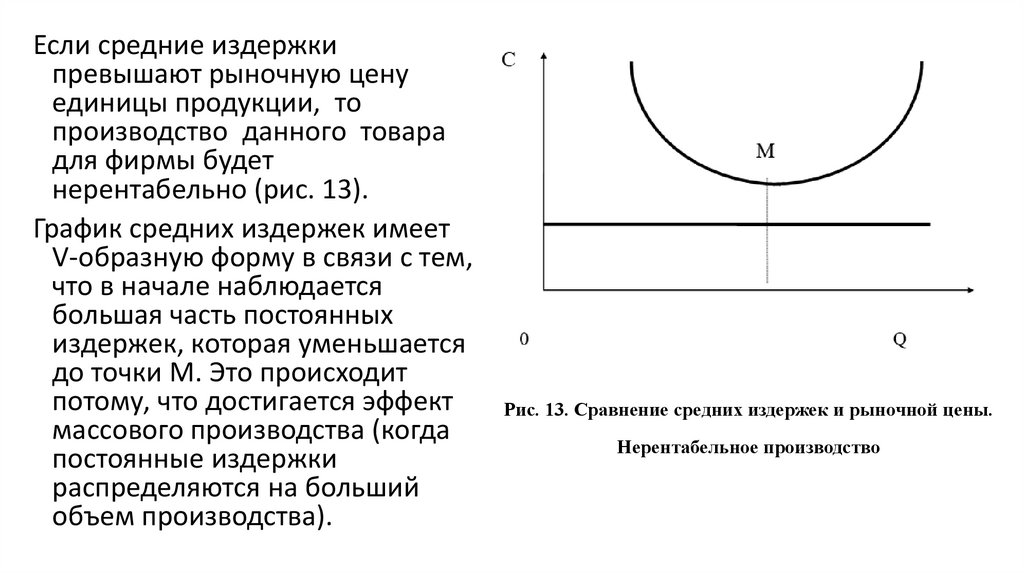

Если средние издержкипревышают рыночную цену

единицы продукции, то

производство данного товара

для фирмы будет

нерентабельно (рис. 13).

График средних издержек имеет

V-образную форму в связи с тем,

что в начале наблюдается

большая часть постоянных

издержек, которая уменьшается

до точки М. Это происходит

потому, что достигается эффект

массового производства (когда

постоянные издержки

распределяются на больший

объем производства).

Рис. 13. Сравнение средних издержек и рыночной цены.

Нерентабельное производство

18. Предельные издержки

19. Кривые издержек

Кривая предельных издержек пересекает кривую средних переменныхиздержек и кривую совокупных издержек в точках их минимального

значения.

Кривая АС (средние издержки) находится выше кривой МС (предельные

издержки), так как включает кроме переменных еще и постоянные

издержки, предельные же издержки, как было сказано, это прирост только

переменных издержек.

Кривая АС находится правее кривой МС, так как в АС включается весь объем

переменных издержек, а в МС только прирост переменных издержек

(величина, меньшая всего объема переменных издержек).

Когда МС<АС, кривая средних издержек идет вниз: производство каждой

новой единицы продукции уменьшает средние издержки;

когда МС>АС, кривая средних издержек идет вверх: производство новой

единицы продукции увеличивает средние издержки;

когда АС=min, то МС=АС

20. 7.4. Условия равновесия фирмы на рынке

В условиях совершеннойконкуренции точка

равновесия фирмы и

максимальной прибыли

достигается в случае

равенства предельного

дохода и предельных

издержек (рис. 14).