.")

")

")

")

")

")

economics

economicsSimilar presentations:

")

производства")

Факторы производства. Издержки производства и прибыль. Тема 5

1. Факторы производства. Издержки производства и прибыль

2. План лекции:

• Основные факторы производства.• Издержки производства и их виды.

• Прибыль, понятие, источники, формы,

функции.

3.

1.ВопросОсновные факторы производства.

4.

Труд - есть целесообразнаядеятельность человека, направленная

на изменение предметов и сил природы

для удовлетворения его потребностей.

Как физические и умственные затраты

труд может быть охарактеризован

такими параметрами, как

продолжительность, интенсивность,

производительность.

5.

Земля- это естественный фактор.Человек не может по своему

усмотрению изменять его

количественные характеристики .

6.

Капитал (от лат. capitalis — главный, главноеимущество, главная сумма) — совокупность

товаров, имущества, активов, используемых

для получения прибыли, богатства.

Основной капитал

воплощен в той части средств производства, которая

обслуживает процесс производства в течение ряда

производственных циклов (здания, сооружения,

машины, оборудование).

Переносит свою стоимость на продукты

(возвращается к предпринимателю) частями в

соответствии с количеством циклов производства, в

продолжение которых он служит.

7.

Части основного капитала, переносящиесвою стоимость на продукт и

возвращающиеся к предпринимателю

после реализации произведенной

продукции за какой-то установленный

промежуток времени, называются

амортизационными отчислениями

8. Износ основного капитала

• физический износ - материальноеснашивание основного капитала, утрата им

своих полезных свойств.

• Моральный износ основного капитала — его

обесценение вследствие технического

прогресса, когда появляются аналогичные,

более производительные машины, и

использование прежних становится

невыгодным.

9. расходуется полностью за один производственный цикл (сырье, материалы, энергия и т. п.).

оборотный капиталрасходуется полностью за один

производственный цикл (сырье, материалы,

энергия и т. п.).

10. Взаимодополняемость и взаимозаменяемость факторов производства.

• Взаимодополняемость означает, что дляпроизводства конкретного товара

необходимо наличие всех факторов,

обладающих определенными

специфическими свойствами.

• Взаимозаменяемость состоит в том, что в

ряде случаев, возможна замена какой-то

части одного фактора (дорогостоящего)

более доступным.

11. производственная функция

• С микроэкономической точки зрения,производственная функция выражает техническое

соотношение между количеством факторов

производства, используемых предприятием

(фирмой), и объемом произведенной продукции

• с макроэкономической — технологическую

взаимосвязь между объемом производства и его

различными факторами (землей, трудом и

капиталом).

Графической модификацией производственной функции при

переменных величинах используемых факторов производства

являются изокванта и изокоста.

12. Метод изокванты и изокосты на условном примере

• Изокванта отражает возможные соотношениятруда и капитала для производства какого-либо

количества данного продукта

• Изокоста какую комбинацию этих двух факторов

можно выбрать.

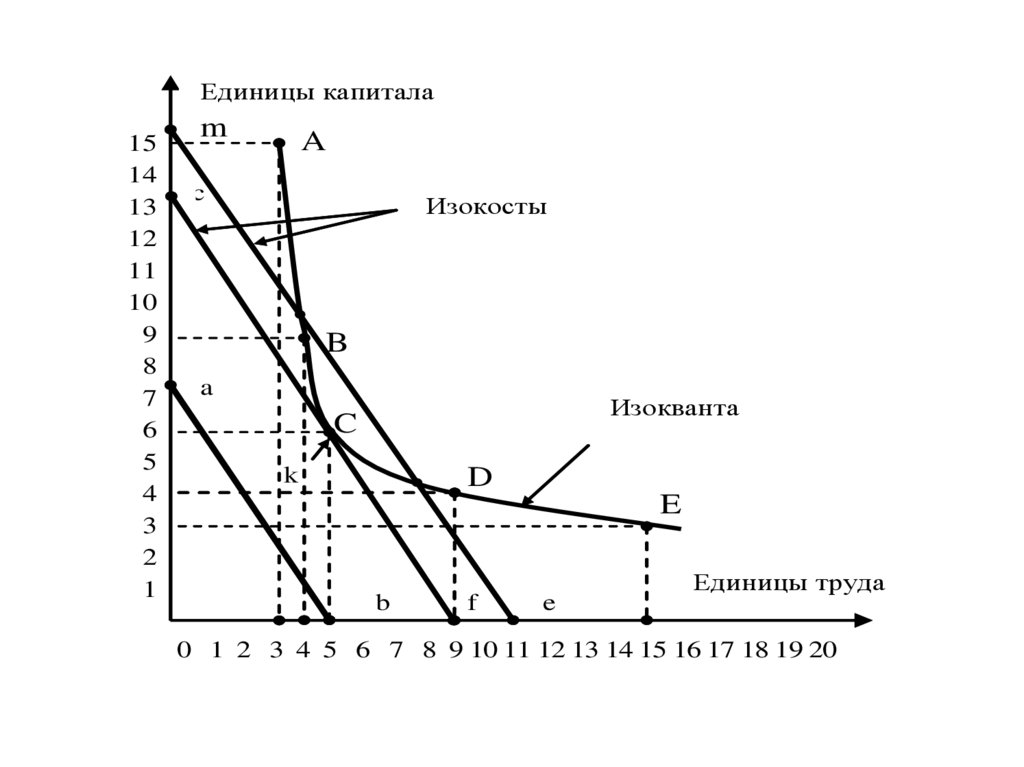

13. Возможные комбинации труда и капитала для 5 единиц продукции

LK

A

3

15

B

4

9

C

5

6

D

9

4

E

15

3

14.

Перенесем данные таблицы награфик 1, исходя из того, что

стоимость единицы рабочей силы

равна 150, а единицы капитала 100 руб. Кривая ABCDE и есть

изокванта.

15.

Единицы капитала15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

m

A

c

Изокосты

B

a

Изокванта

C

k

D

E

b

f

e

Единицы труда

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

16.

Предположим, что предприниматель,располагающий денежными средствами в

размере 750 руб., приобретает на них либо

7,5 единиц капитала и ни одной единицы

рабочей силы (точка "а"), либо 5 единиц

рабочей силы и ни одной единицы капитала

(точка "b"); линия аb и есть изокоста затрат в

750 руб.

Если провести параллельную ей линию

до точки касания с изоквантой (точка "k"), то

получим оптимальное соотношение рабочей

силы и капитала для производства заданных

единиц продукции; при этом затраты средств

составят примерно 1350 руб. (750 руб. на

рабочую силу и 600 руб. на капитал).

17. Закон убывающей отдачи

начиная с определенного момента,последовательное присоединение

единиц переменного ресурса

(например, труда) к неизменному,

фиксированному ресурсу (например, к

капиталу или земле) дает

уменьшающийся добавочный, или

предельный, продукт в расчете на

каждую последующую единицу

переменного ресурса.

18. Графическая иллюстрация закона убывающей отдачи

ab

c

Общий объем производства

60

50

40

30

20

10

0 1 2 3 4 5 6 7 8 9 10

Количество труда

19.

На графике можно выделить трифазы, проходимые кривой общего

объема производства.

• на первой (отрезок "а") она

поднимается вверх ускоряющимся

темпом,

• на второй темп ее возвышения

замедляется до достижения высшей

точки (отрезок "в"),

• на третьей — начинает снижаться

(отрезок "с"),

20.

Закон убывающей отдачи, основан напредположении, что все единицы

переменных ресурсов (как

действовавшие, так и вновь

привлекаемые) имеют одно и то же

качество, то есть качественно

однородны. Значит, убывающая отдача

обусловлена не ухудшением качества

переменных ресурсов, а их

относительно большим применением

при той же величине неизменяемых,

фиксированных ресурсов.

21. Вопрос 2 Издержки производства и их виды.

22. Классификация издержек в зависимости от их связи с объемом производства.

• постоянные;• переменные;

• валовые;

• средние;

• предельные.

23. Постоянные издержки (FC)

Постоянными называются издержки,которые не зависят в краткосрочном

периоде от объема производства. К ним

относятся издержки связанные с

использованием зданий, сооружений,

машин, механизмов, рентные платежи,

страховые взносы и др.

Эти издержки предприниматель нес бы

даже в том случае, если бы

предприятие простаивало.

24. График постоянных издержек

СFС

Q

25. Переменные издержки (VC)

Переменными (VC) называютсятакие издержки, которые изменяются

вместе с изменением объема

производства.

Это — затраты на сырье, топливо,

энергию, транспортные услуги,

большую часть рабочей силы и т. п.

26. График переменных издержек

СVC

Q

27.

Рост переменных издержек при увеличенииобъема производства проходит к три этапа.

1. В самом начале, когда объем производства только

начинает расти, увеличение переменных издержек

пропорционально росту объема производства;

2. Скорость их увеличения замедляется вследствие

достижения оптимального уровня производства

(сказывается действие эффекта экономии на

массовом производстве вследствие специализации и

кооперирования производства);

3. Начинают увеличиваться нарастающими темпами.

(это обстоятельство обусловлено действием закона

убывающей отдачи ресурсов).

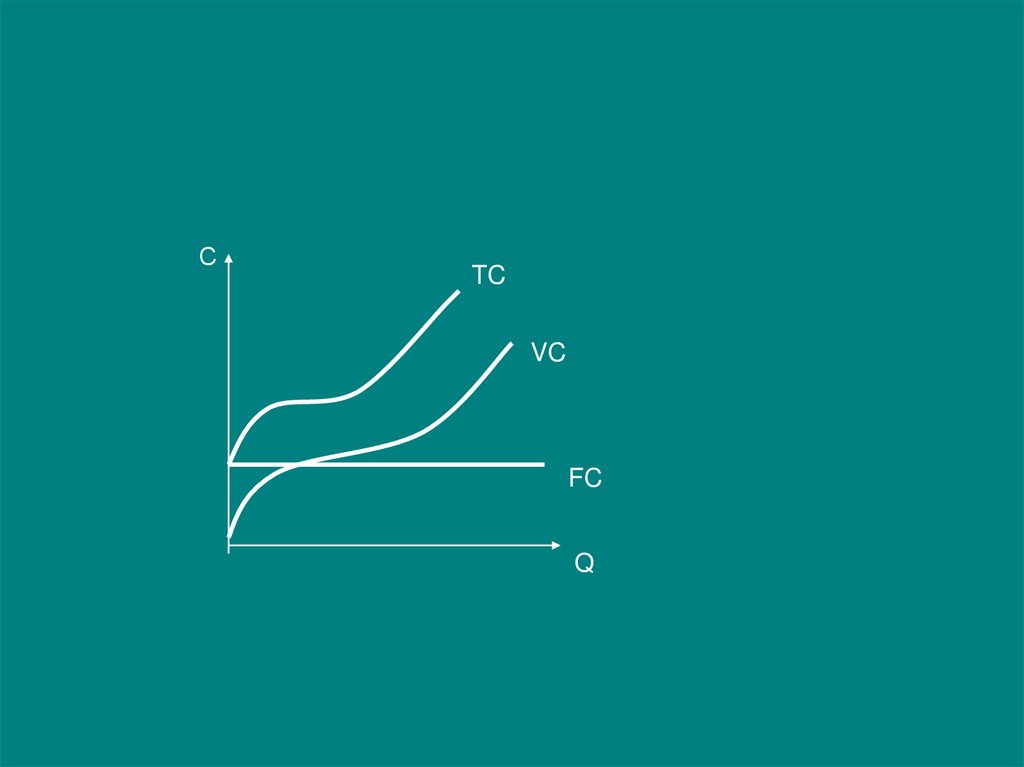

28. Валовые издержки ТС

Сумма постоянных и переменныхиздержек для каждого количества

производимой продукции дает валовые

(ТС) издержки.

TC=VC+FC

Характер их изменения

соответствует характеру изменения

переменных издержек (поскольку

второе слагаемое неизменно).

29.

СTC

VC

FC

Q

30. Средние издержки АС

Затраты предпринимателя в расчетена единицу производимой продукции

называются средними (АС) издержками.

Они также представлены постоянными,

переменными и валовыми (общими)

издержками.

31. График средних издержек

CAC

AVC

AFC

Q

32. Средние постоянные издержки (AFC)

- частное от деления общих постоянныхиздержек (TFC) на соответствующее

количество произведенной продукции (Q):

ТFС

АFС

Q

33. Средние переменные издержки (AVC)

- частное от деления общих переменныхиздержек (TVC) на соответствующее

количество произведенной продукции

(Q):

ТVС

AVC

Q

34. Средние валовые издержки (АТС)

- представляют собой сумму среднихпостоянных и средних переменных

издержек, или, что одно и то же,

частное от деления общих валовых

издержек (ТС) на количество

произведенной продукции (Q):

ТС

АТС

Q

35. Предельные издержки МС

Показывают, сколько средств фирмазатратит или сэкономит, если увеличит

или сократит выпуск на одну единицу.

Поскольку в краткосрочном периоде

постоянные издержки не изменяются,

предельные издержки равны приросту

переменных издержек на единицу продукции.

36. Вопрос 3. Прибыль: понятие, источники, формы и функции.

37.

прибыль - разница между выручкой(доходами) и издержками.

Когда речь идет о предприятии (фирме),

то используются такие понятия, как

валовой, средний и предельный

доходы.

38. Валовой доход - выручка от реализации всей продукции, TR=P*Q

CTR

Q

39. Средний доход - выручка в расчете на единицу продукции AR=TR\Q Предельный доход - приращение валового дохода от реализации

дополнительной единицы этойпродукции MR= dTR\dQ

40. График среднего и предельного дохода фирмы в условиях совершенной конкуренции

CMR = AR = P

Q