finance

financeSimilar presentations:

Оборотный фонд

1.

ОБОРОТНЫЙФОНД

ПЛАН:

1 - С О С Т А В И С Т Р У К Т У РА О Б О Р О Т Н Ы Х

СРЕДСТВ

2 - НОР МИР ОВА Н ИЕ ОБОР ОТНЫ Х СР ЕДСТВ

3 - П О К А З АТ Е Л И И С П ОЛ Ь З О ВА Н И Я О Б О Р О Т Н Ы Х

СРЕДСТВ

4 - О Б О РАЧ И В О Е М О С Т Ь О Б О Р О Т Ы Х С Р Е Д С Т

2.

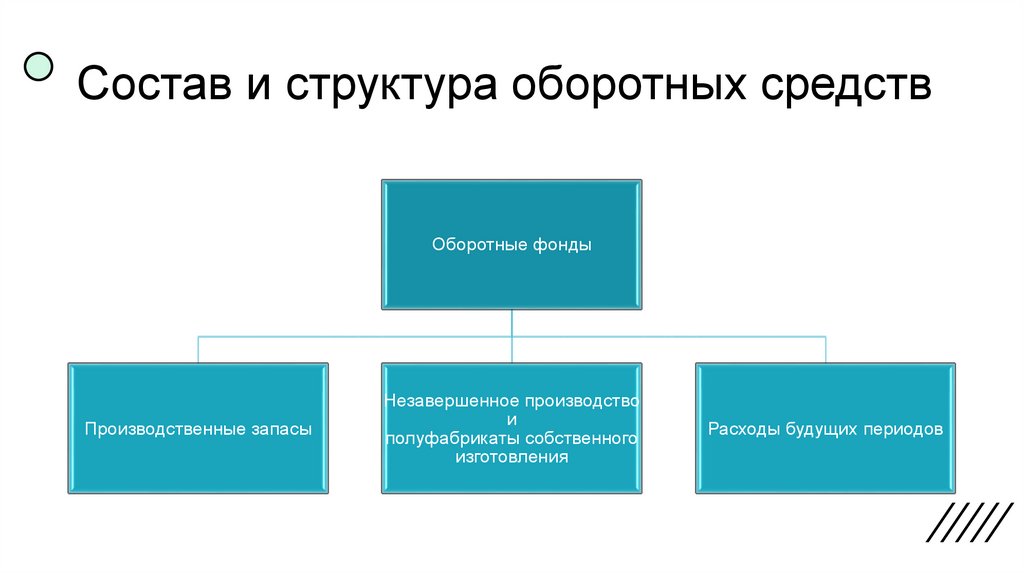

Состав и структура оборотных средствОборотные фонды

Производственные запасы

Незавершенное производство

и

полуфабрикаты собственного

изготовления

Расходы будущих периодов

3.

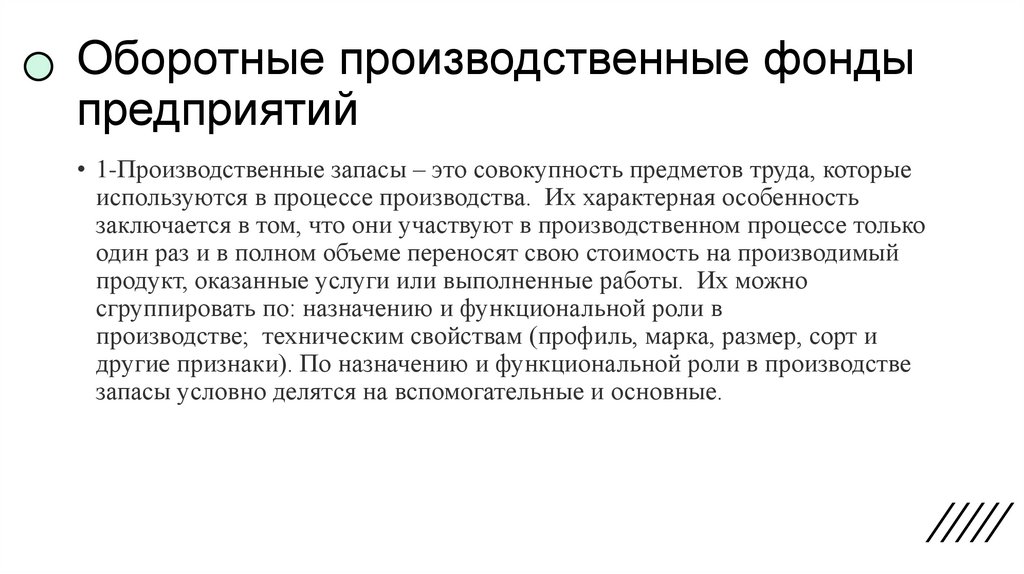

Оборотные производственные фондыпредприятий

• 1-Производственные запасы – это совокупность предметов труда, которые

используются в процессе производства. Их характерная особенность

заключается в том, что они участвуют в производственном процессе только

один раз и в полном объеме переносят свою стоимость на производимый

продукт, оказанные услуги или выполненные работы. Их можно

сгруппировать по: назначению и функциональной роли в

производстве; техническим свойствам (профиль, марка, размер, сорт и

другие признаки). По назначению и функциональной роли в производстве

запасы условно делятся на вспомогательные и основные.

4.

Оборотные производственные фондыпредприятий

• 2-Незавершенное производство (НЗП) - это продукция (работы), не

прошедшая всех стадий (фаз, переделов), предусмотренных

технологическим процессом, и изделия, не прошедшие комплектацию,

испытания и техническую приемку.

• К незавершенному производству могут относиться следующие виды

продукции:

• сырье и полуфабрикаты, переработка которых была уже начата с целью

превращения их в готовую продукцию;

• неукомплектованные изделия;

• товары, не прошедшие техническую приемку или необходимые

испытания;

• законченные работы (услуги), которые еще не были приняты

заказчиком.

5.

Оборотные производственные фондыпредприятий

• 3-Расходы будущих периодов — это затраты организации, произведённые в

отчётном и предшествующих ему периодах, которые будут включены в

себестоимость товаров, работ или услуг в последующих периодах.

• Важно уметь различать расходы будущих периодов (РБП) и авансы

(предоплаты), которые по своей сути расходами не являются. Аванс можно

вернуть полностью, или частично. Например, подписка на газеты и

журналы, арендный платёж за несколько месяцев вперёд. И только если в

договоре будет указано, что предоплата не возвращается ни при каких

условиях, тогда её можно учесть как РБП.

6.

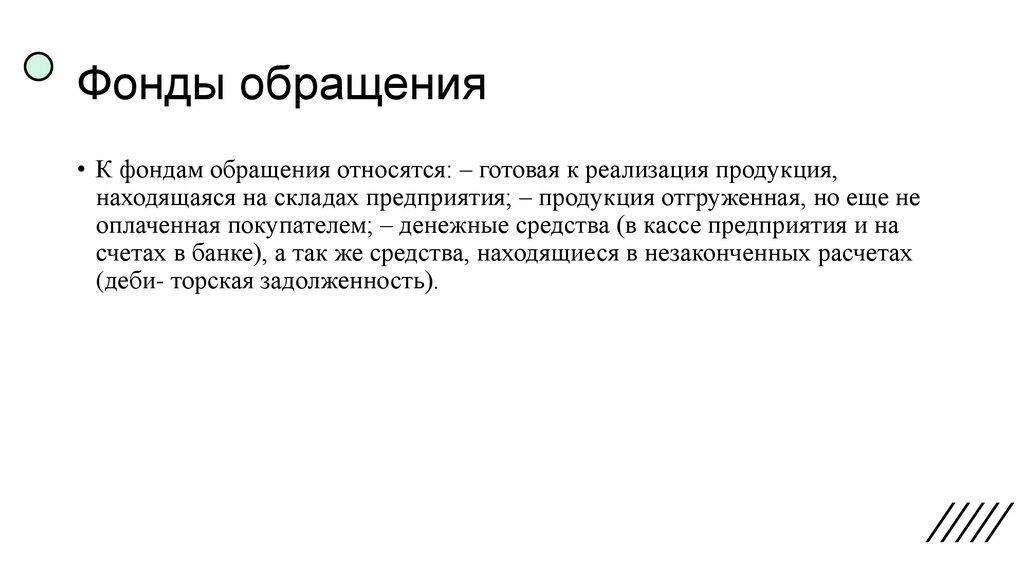

Фонды обращения• К фондам обращения относятся: – готовая к реализация продукция,

находящаяся на складах предприятия; – продукция отгруженная, но еще не

оплаченная покупателем; – денежные средства (в кассе предприятия и на

счетах в банке), а так же средства, находящиеся в незаконченных расчетах

(деби- торская задолженность).

7.

Оборотные средства предприятия• Оборотные средства - это авансируемая в денежной форме стоимость для

планомерного образования и использования оборотных производственных

фондов и фондов обращения в минимально необходимых размерах,

достаточных для организации непрерывного процесса производства и

обращения

8.

Структура оборотныхпроизводственных фондов

• В структуру оборотных средств входят: сырье, основные и вспомогательные

материалы, покупные полуфабрикаты, топливо, тара, запасные части для

ремонта, незавершенное производство, расходы будущих периодов,

денежные средства в расчетах и т. п.

9.

Нормирование оборотных средств• Нормирование оборотных средств (англ. valuation of current assets ) — процесс

разработки экономически обоснованных норм и нормативов оборотных средств,

которые необходимы предприятию для бесперебойной работы.

Нормируемые оборотные средства-К нормируемым относятся запасы товаров на

складах и в пути, денежные средства в кассах и в пути, запасы топлива, горючего и

материалов для хозяйственных нужд, расходы будущих периодов.

• К ненормируемым оборотным средствам относятся-денежные средства на счетах в

банке, средства в расчетах (дебиторы).

Ненормируемые оборотные средства-К ненормируемым оборотным средствам

относятся: отгруженная продукция, денежные средства на расчетном счете и в

расчетах, дебиторская задолженность. Нормативы оборотных средств должны

всегда удовлетворять реальной потребности производства.

10.

Нормирование материала• Нормирование расхода материалов проводят с целью установления их

планового количества, необходимого для изготовления изделий и

обеспечения наиболее рационального и эффективного использования сырья

и материалов в производстве. Нормированию подлежат все виды сырья

и материалов.

11.

Нормирование готовой продукции• Норма запаса готовой продукции включает время подборки по ассортименту,

накопления изделий до партии отгрузки, транспортировки до ж/д станции.

Норма определяется по каждому изделию или однородной группы изделий

отдельно. В формуле при расчете норматива в целом по предприятию

используется средневзвешенная норма.

12.

Анализ использования оборотныхсредств предприятия

• Оборачиваемость оборотных средств — период с момента, когда бизнес

инвестировал в оборотные средства, до момента, когда они вернулись на

счета компании в виде денег.

13.

•.Конец