economics

economicsSimilar presentations:

")

")

")

Материально - техническая база организации (лекция 6)

1.

ПреподавательКоролькова Н.Д.

2.

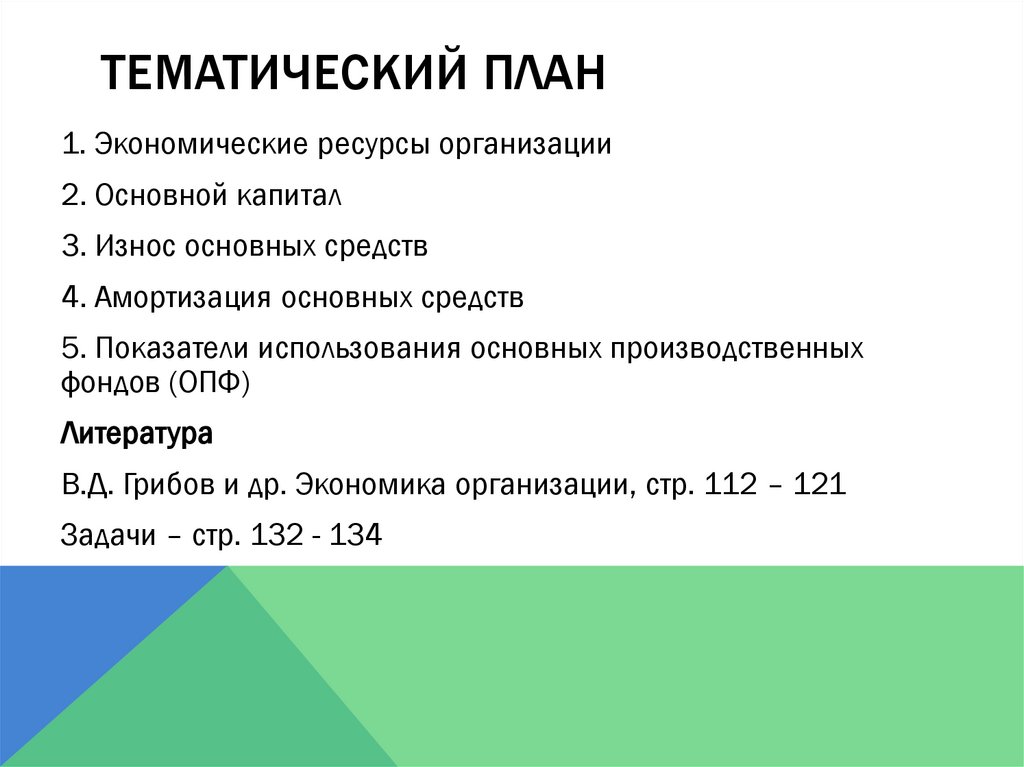

ТЕМАТИЧЕСКИЙ ПЛАН1. Экономические ресурсы организации

2. Основной капитал

3. Износ основных средств

4. Амортизация основных средств

5. Показатели использования основных производственных

фондов (ОПФ)

Литература

В.Д. Грибов и др. Экономика организации, стр. 112 – 121

Задачи – стр. 132 - 134

3.

ЭКОНОМИЧЕСКИЕ РЕСУРСЫЭкономические ресурсы – это факторы производства, используемые для

изготовления экономических благ.

К основным факторам производства относятся:

• земля (как фактор сельскохозяйственного производства,

место для размещения зданий, сооружений, транспортных

путей, а также как источник природных ресурсов);

• труд (умственные и физические способности человека, позволяющие

ему работать;

• капитал (средства производства, созданные при участии человека, т.е.

здания, сооружения, станки, машины):

• предпринимательские способности (умение наиболее эффективно

соединять все другие факторы производства).

4.

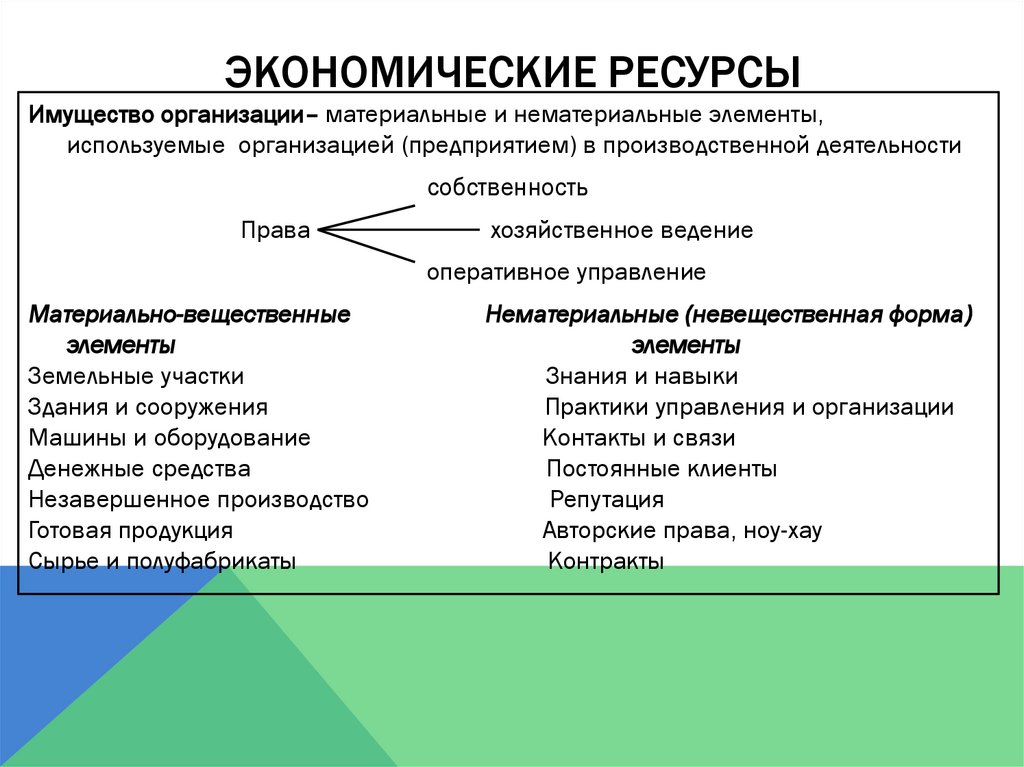

ЭКОНОМИЧЕСКИЕ РЕСУРСЫИмущество организации– материальные и нематериальные элементы,

используемые организацией (предприятием) в производственной деятельности

собственность

Права

хозяйственное ведение

оперативное управление

Материально-вещественные

элементы

Земельные участки

Здания и сооружения

Машины и оборудование

Денежные средства

Незавершенное производство

Готовая продукция

Сырье и полуфабрикаты

Нематериальные (невещественная форма)

элементы

Знания и навыки

Практики управления и организации

Контакты и связи

Постоянные клиенты

Репутация

Авторские права, ноу-хау

Контракты

5.

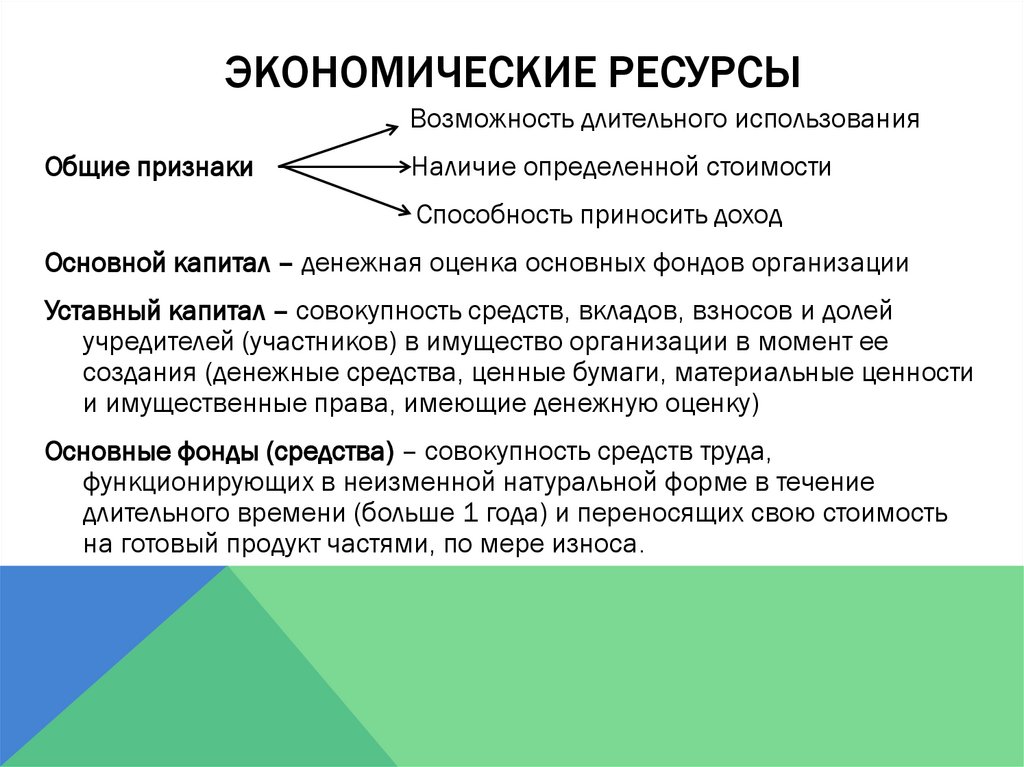

ЭКОНОМИЧЕСКИЕ РЕСУРСЫВозможность длительного использования

Общие признаки

Наличие определенной стоимости

Способность приносить доход

Основной капитал – денежная оценка основных фондов организации

Уставный капитал – совокупность средств, вкладов, взносов и долей

учредителей (участников) в имущество организации в момент ее

создания (денежные средства, ценные бумаги, материальные ценности

и имущественные права, имеющие денежную оценку)

Основные фонды (средства) – совокупность средств труда,

функционирующих в неизменной натуральной форме в течение

длительного времени (больше 1 года) и переносящих свою стоимость

на готовый продукт частями, по мере износа.

6.

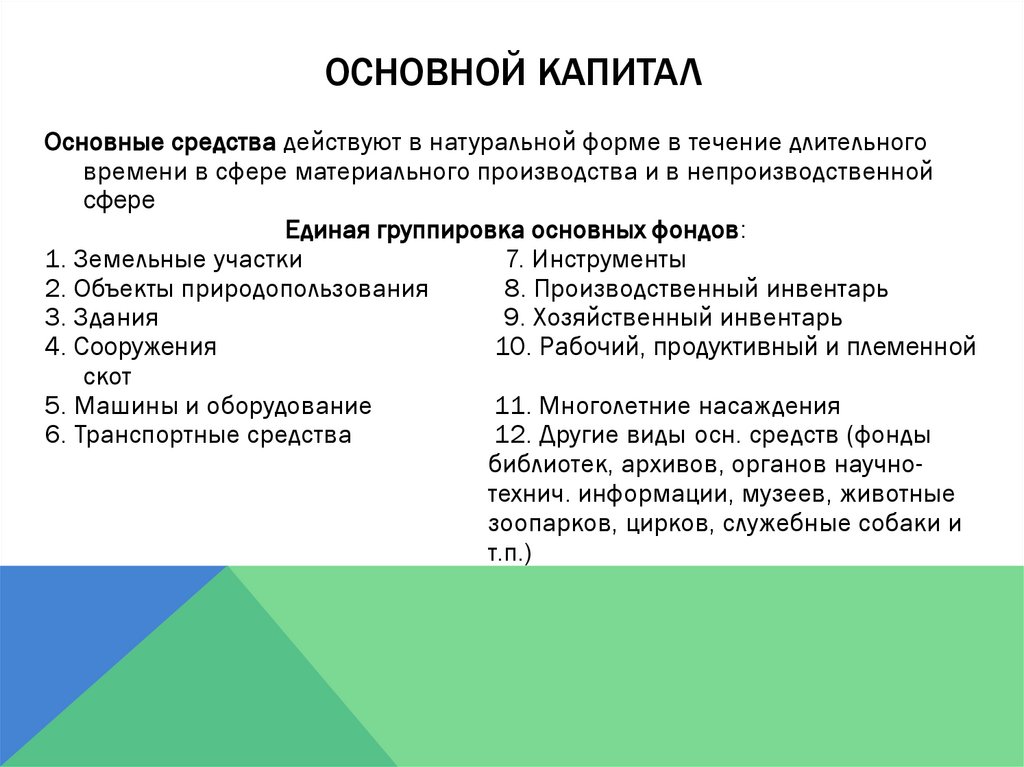

ОСНОВНОЙ КАПИТАЛОсновные средства действуют в натуральной форме в течение длительного

времени в сфере материального производства и в непроизводственной

сфере

Единая группировка основных фондов:

1. Земельные участки

7. Инструменты

2. Объекты природопользования

8. Производственный инвентарь

3. Здания

9. Хозяйственный инвентарь

4. Сооружения

10. Рабочий, продуктивный и племенной

скот

5. Машины и оборудование

11. Многолетние насаждения

6. Транспортные средства

12. Другие виды осн. средств (фонды

библиотек, архивов, органов научнотехнич. информации, музеев, животные

зоопарков, цирков, служебные собаки и

т.п.)

7.

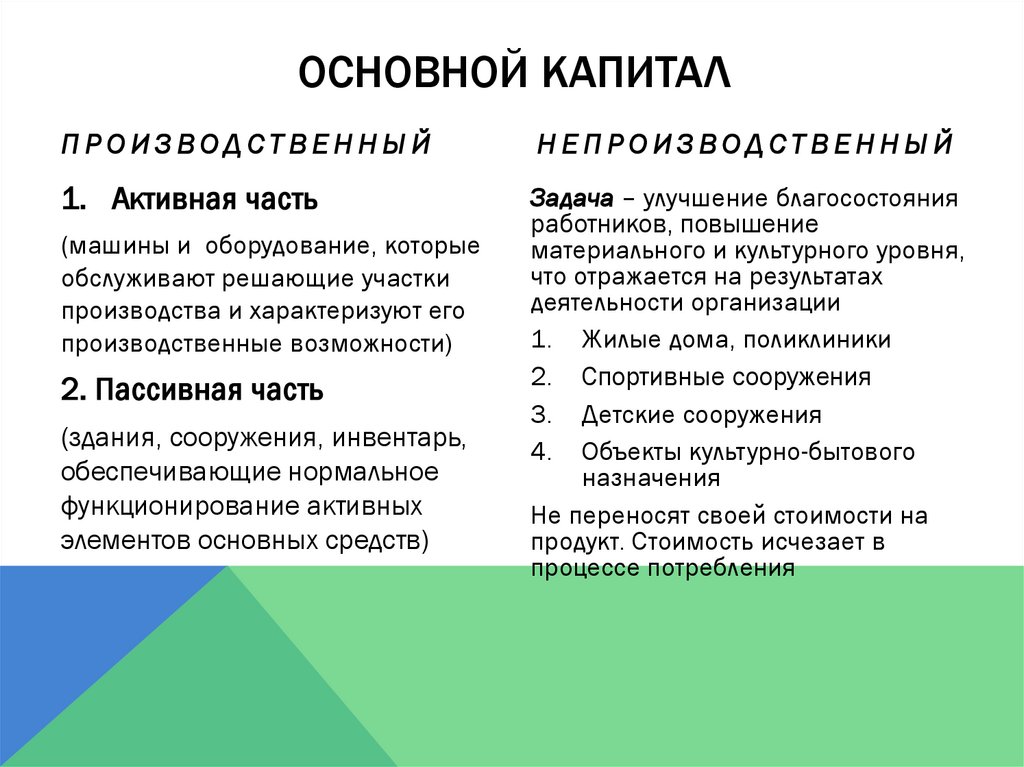

ОСНОВНОЙ КАПИТАЛПРОИЗВОДСТВЕННЫЙ

НЕПРОИЗВОДСТВЕННЫЙ

1. Активная часть

Задача – улучшение благосостояния

работников, повышение

материального и культурного уровня,

что отражается на результатах

деятельности организации

1. Жилые дома, поликлиники

2. Спортивные сооружения

3. Детские сооружения

4. Объекты культурно-бытового

назначения

Не переносят своей стоимости на

продукт. Стоимость исчезает в

процессе потребления

(машины и оборудование, которые

обслуживают решающие участки

производства и характеризуют его

производственные возможности)

2. Пассивная часть

(здания, сооружения, инвентарь,

обеспечивающие нормальное

функционирование активных

элементов основных средств)

8.

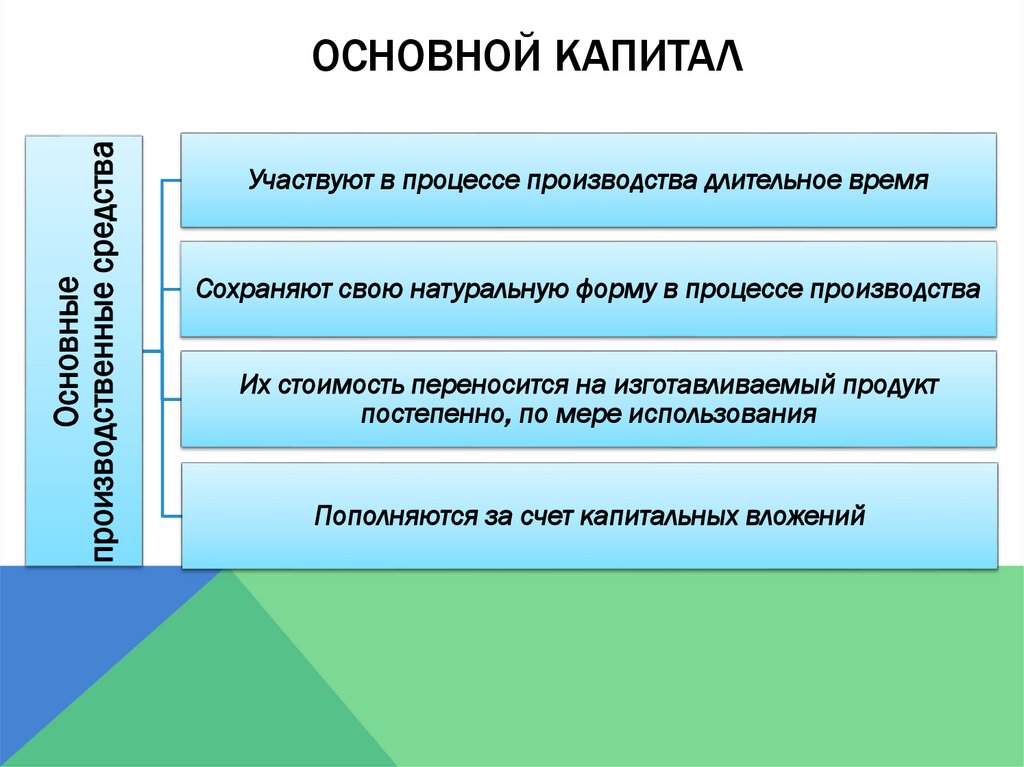

Основныепроизводственные средства

ОСНОВНОЙ КАПИТАЛ

Участвуют в процессе производства длительное время

Сохраняют свою натуральную форму в процессе производства

Их стоимость переносится на изготавливаемый продукт

постепенно, по мере использования

Пополняются за счет капитальных вложений

9.

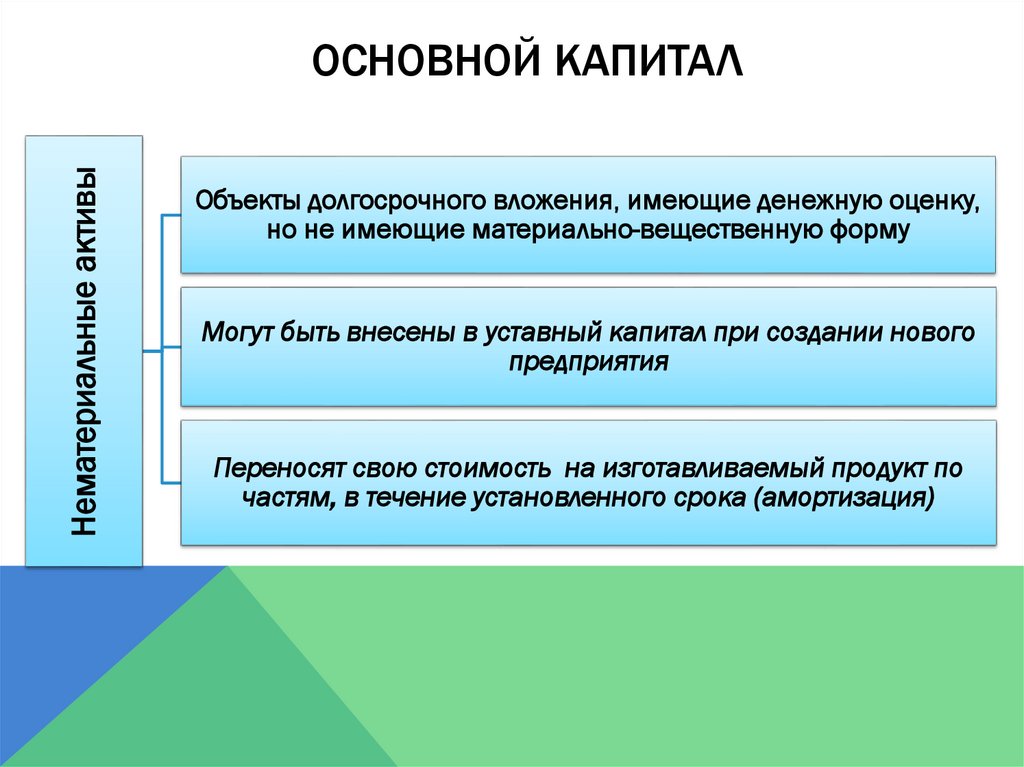

Нематериальные активыОСНОВНОЙ КАПИТАЛ

Объекты долгосрочного вложения, имеющие денежную оценку,

но не имеющие материально-вещественную форму

Могут быть внесены в уставный капитал при создании нового

предприятия

Переносят свою стоимость на изготавливаемый продукт по

частям, в течение установленного срока (амортизация)

10.

ОСНОВНОЙ КАПИТАЛУровень автоматизации

и механизации

Уровень

специализации и

кооперирования

Объем выпуска

продукции

Характер

выпускаемой

продукции

Факторы,

влияющие на

структуру

основных

производственных

средств

Климатические и

географические

условия

расположения

предприятия

11.

ИЗНОС ОСНОВНЫХ СРЕДСТВФизический износ – постепенная утрата своей первоначальной

потребительной стоимости, происходящая как в процессе экплуатации, так

и в бездействии

Полный износ – требуется замена оборудования новым

Частичный износ – ремонт оборудования

Моральный износ – уменьшение стоимости под влиянием сокращения

общественно-необходимых затрат на их воспроизводство (первая форма

морального износа), уменьшение стоимости в результате внедрения новых

более прогрессивных и экономически эффективных машин и

оборудования (моральный износ второй формы)

Источник покрытия затрат на обновление основных средств – собственные

средства предприятия

12.

ИЗНОС ОСНОВНЫХ СРЕДСТВМоральный износ

Снижение производительности

оборудования

труда

Методы снижения влияния:

1. Модернизация оборудования – частичное улучшение конструкции

(отличается малыми капитальными вложениями и относительно короткими

сроками).

Цель – повышение производительности, обеспечение условий труда,

повышение качества продукции.

2. Реконструкция – переустройство существующих объектов основных

средств в связи с совершенствованием производства, повышением его

технико-экономических показателей.(по проекту реконструкции основных

средств)

Цель – увеличение производственных мощностей, улучшение качества и

изменение номенклатуры продукции

13.

ИЗНОС ОСНОВНЫХ СРЕДСТВ3. Техническое перевооружение - внедрение передовой техники и

технологии, механизации и автоматизации, модернизации и замены

морально устаревшего и физически изношенного оборудования новым,

более производительным.

Цель – повышение технико-экономических показателей основных средств

и их отдельных частей.

Затраты на модернизацию, реконструкцию, техническое перевооружение –

это капитальные затраты, стоимость основных средств возрастает.

Воспроизводство основных фондов:

Приобретение и формирование

Потребление (использование)

Амортизация

Восстановление и возмещение

14.

ИЗНОС ОСНОВНЫХ СРЕДСТВФизический износ : система планово-предупредительного ремонта –

совокупность запланированных мероприятий по уходу, надзору и ремонту

оборудования.

Затраты на осмотры и ремонт – текущие затраты

РЕМОНТ

Текущий

Средний

Капитальный

Ремонтный цикл - промежуток времени между двумя, следующими друг за

другом капитальными ремонтами

Ремонтный период – время простоя оборудования, находящегося в

ремонте.

Экономическое возмещение основных средств осуществляется через

амортизационный фонд.

Amortisatio - погашение

15.

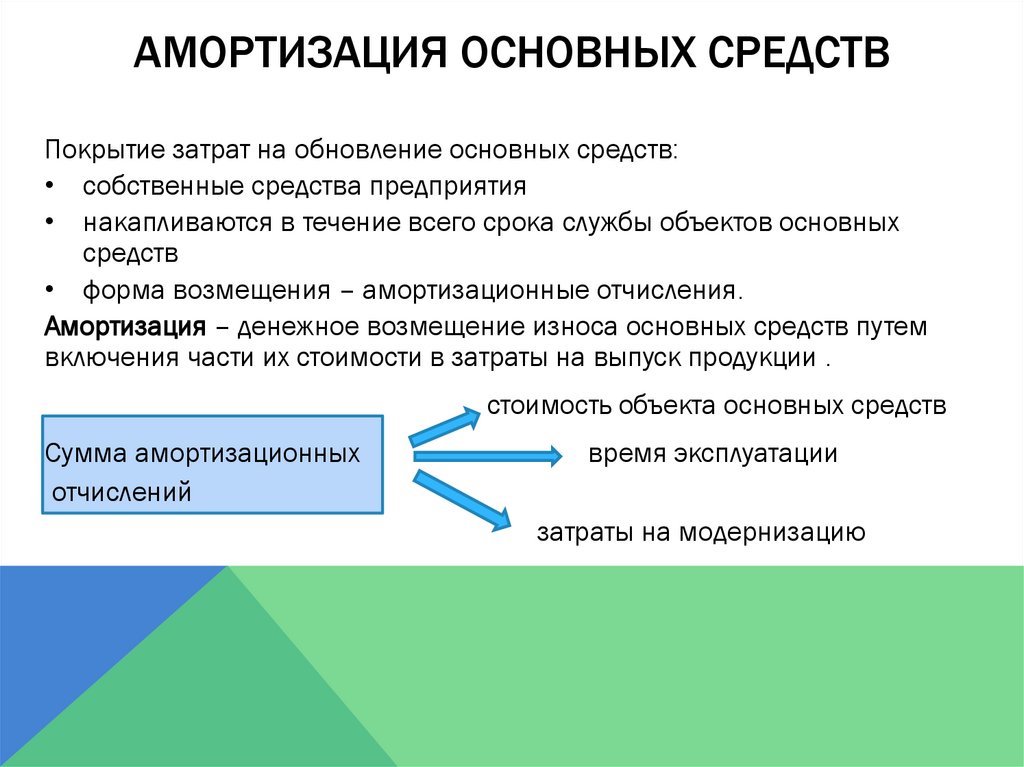

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВПокрытие затрат на обновление основных средств:

• собственные средства предприятия

• накапливаются в течение всего срока службы объектов основных

средств

• форма возмещения – амортизационные отчисления.

Амортизация – денежное возмещение износа основных средств путем

включения части их стоимости в затраты на выпуск продукции .

стоимость объекта основных средств

Сумма амортизационных

отчислений

время эксплуатации

затраты на модернизацию

16.

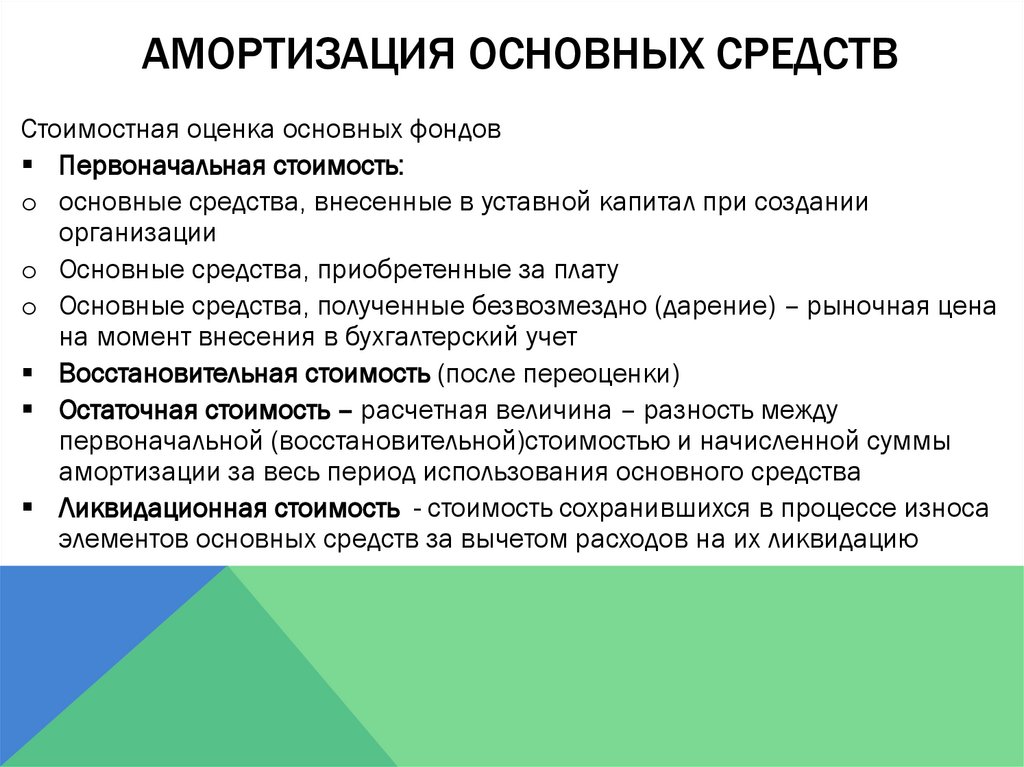

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВСтоимостная оценка основных фондов

Первоначальная стоимость:

o основные средства, внесенные в уставной капитал при создании

организации

o Основные средства, приобретенные за плату

o Основные средства, полученные безвозмездно (дарение) – рыночная цена

на момент внесения в бухгалтерский учет

Восстановительная стоимость (после переоценки)

Остаточная стоимость – расчетная величина – разность между

первоначальной (восстановительной)стоимостью и начисленной суммы

амортизации за весь период использования основного средства

Ликвидационная стоимость - стоимость сохранившихся в процессе износа

элементов основных средств за вычетом расходов на их ликвидацию

17.

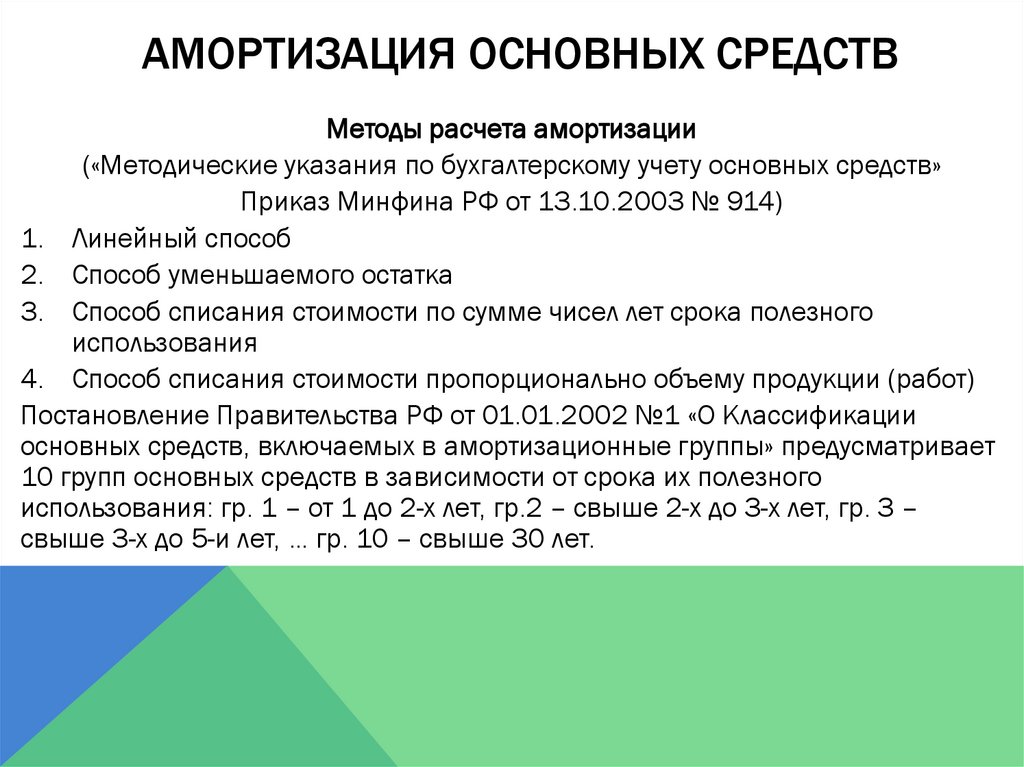

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВМетоды расчета амортизации

(«Методические указания по бухгалтерскому учету основных средств»

Приказ Минфина РФ от 13.10.2003 № 914)

1. Линейный способ

2. Способ уменьшаемого остатка

3. Способ списания стоимости по сумме чисел лет срока полезного

использования

4. Способ списания стоимости пропорционально объему продукции (работ)

Постановление Правительства РФ от 01.01.2002 №1 «О Классификации

основных средств, включаемых в амортизационные группы» предусматривает

10 групп основных средств в зависимости от срока их полезного

использования: гр. 1 – от 1 до 2-х лет, гр.2 – свыше 2-х до 3-х лет, гр. 3 –

свыше 3-х до 5-и лет, … гр. 10 – свыше 30 лет.

18.

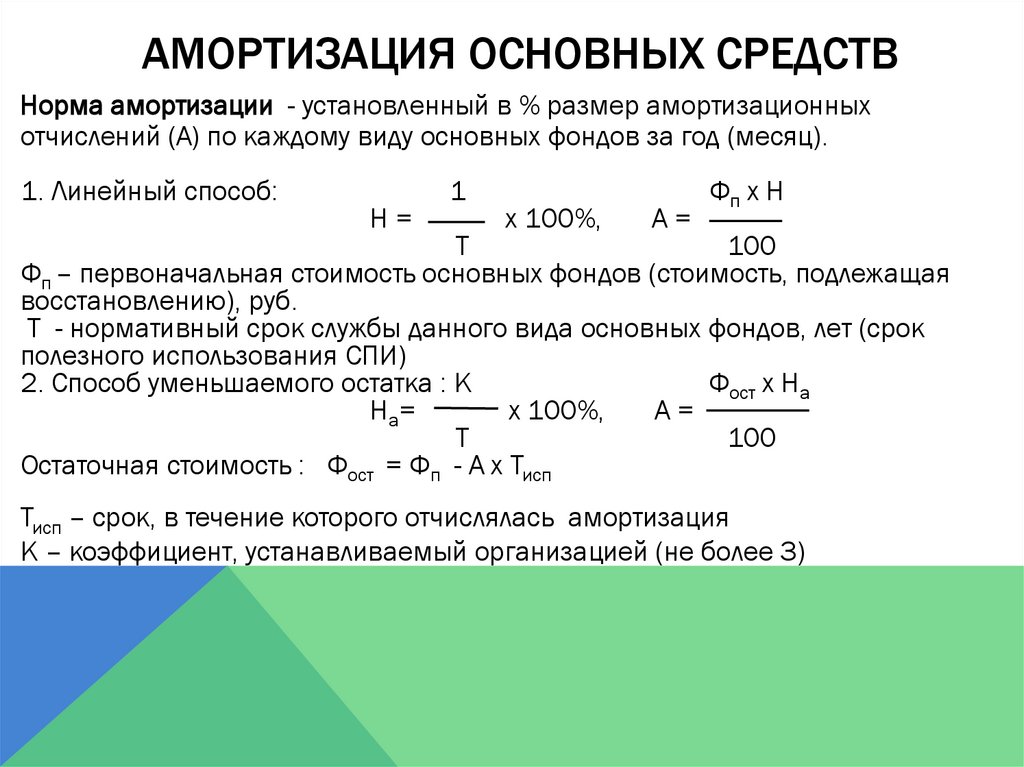

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВНорма амортизации - установленный в % размер амортизационных

отчислений (А) по каждому виду основных фондов за год (месяц).

1. Линейный способ:

Н=

1

х 100%,

А=

Фп х Н

Т

100

Фп – первоначальная стоимость основных фондов (стоимость, подлежащая

восстановлению), руб.

Т - нормативный срок службы данного вида основных фондов, лет (срок

полезного использования СПИ)

2. Способ уменьшаемого остатка : К

Фост х На

На=

х 100%,

А=

Т

100

Остаточная стоимость : Фост = Фп - А х Тисп

Тисп – срок, в течение которого отчислялась амортизация

К – коэффициент, устанавливаемый организацией (не более 3)

19.

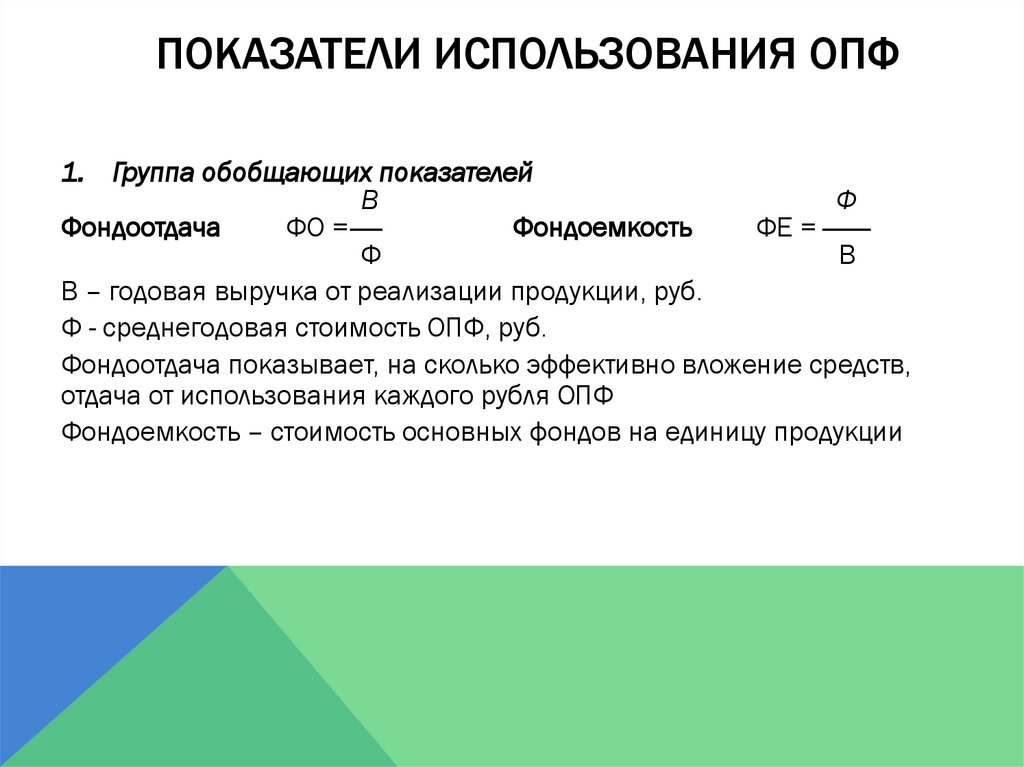

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОПФ1. Группа обобщающих показателей

В

Ф

Фондоотдача

ФО =

Фондоемкость

ФЕ =

Ф

В

В – годовая выручка от реализации продукции, руб.

Ф - среднегодовая стоимость ОПФ, руб.

Фондоотдача показывает, на сколько эффективно вложение средств,

отдача от использования каждого рубля ОПФ

Фондоемкость – стоимость основных фондов на единицу продукции

20.

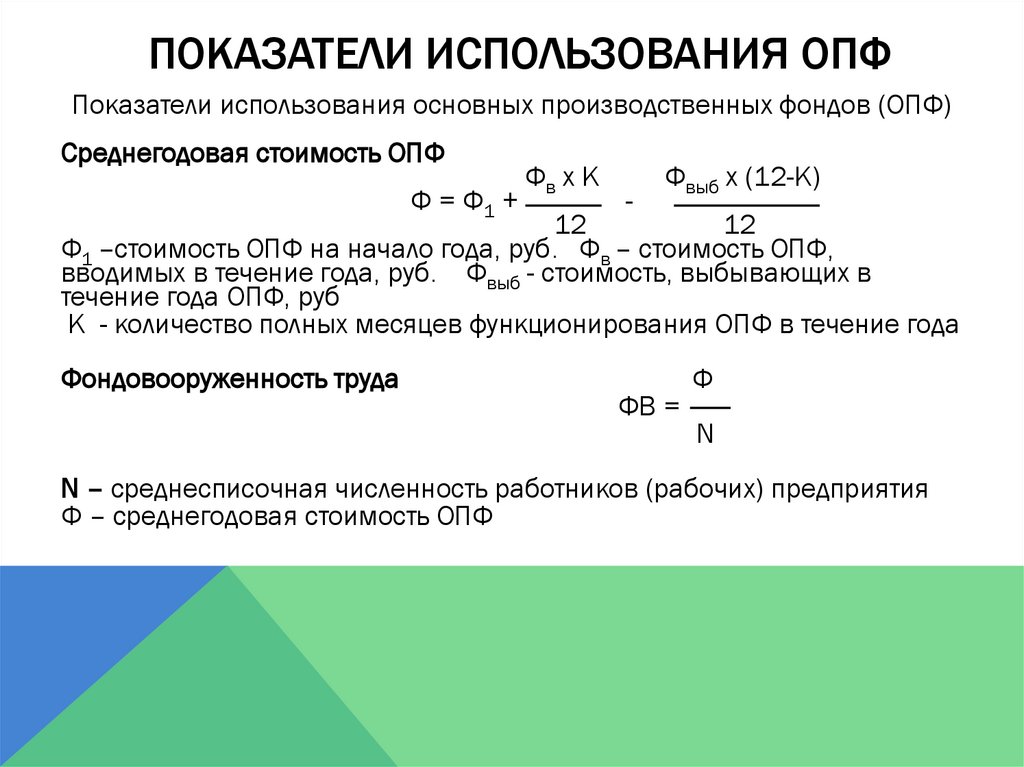

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОПФПоказатели использования основных производственных фондов (ОПФ)

Среднегодовая стоимость ОПФ

Ф = Ф1 +

Фв х К

-

Фвыб х (12-К)

12

12

Ф1 –стоимость ОПФ на начало года, руб. Фв – стоимость ОПФ,

вводимых в течение года, руб. Фвыб - стоимость, выбывающих в

течение года ОПФ, руб

К - количество полных месяцев функционирования ОПФ в течение года

Фондовооруженность труда

ФВ =

Ф

N

N – среднесписочная численность работников (рабочих) предприятия

Ф – среднегодовая стоимость ОПФ

21.

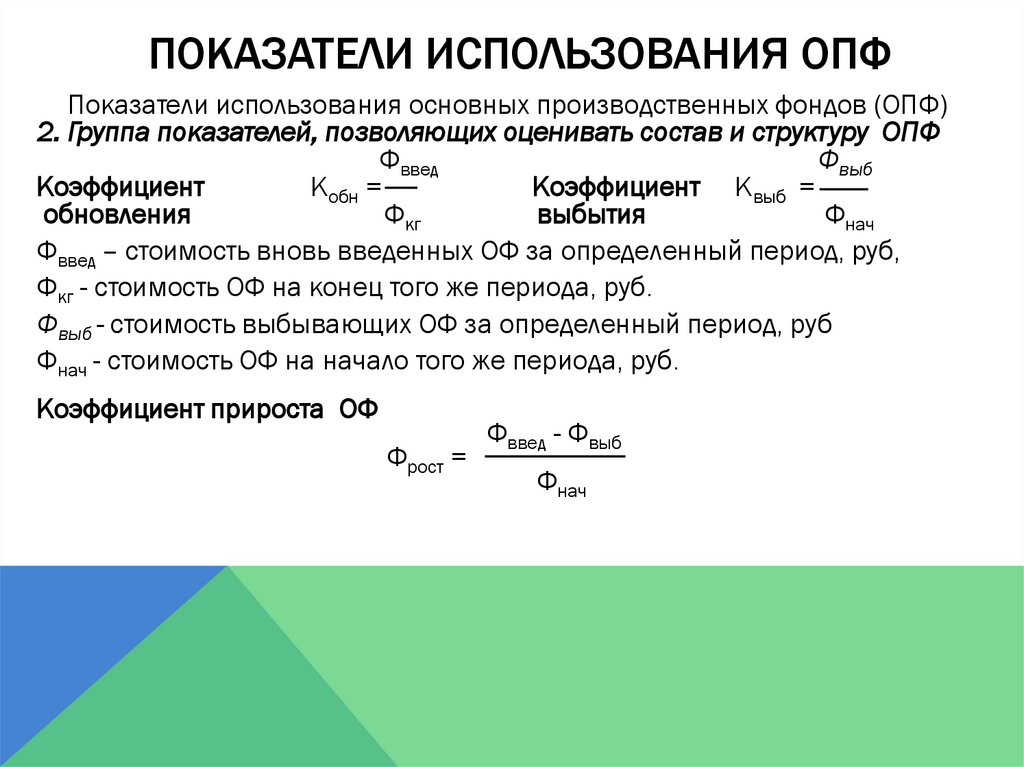

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОПФПоказатели использования основных производственных фондов (ОПФ)

2. Группа показателей, позволяющих оценивать состав и структуру ОПФ

Фввед

Фвыб

Коэффициент

Кобн =

Коэффициент Квыб =

обновления

Фкг

выбытия

Фнач

Фввед – стоимость вновь введенных ОФ за определенный период, руб,

Фкг - стоимость ОФ на конец того же периода, руб.

Фвыб - стоимость выбывающих ОФ за определенный период, руб

Фнач - стоимость ОФ на начало того же периода, руб.

Коэффициент прироста ОФ

Фрост =

Фввед - Фвыб

Фнач

22.

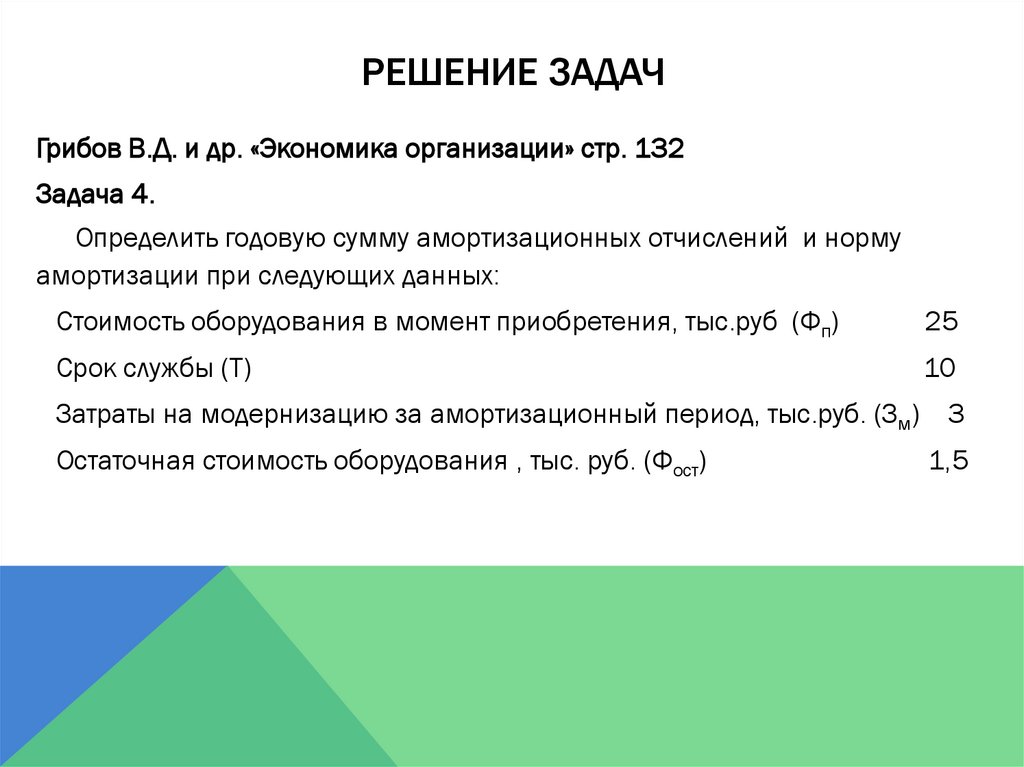

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 132

Задача 4.

Определить годовую сумму амортизационных отчислений и норму

амортизации при следующих данных:

Стоимость оборудования в момент приобретения, тыс.руб (Фп)

25

Срок службы (Т)

10

Затраты на модернизацию за амортизационный период, тыс.руб. (Зм) 3

Остаточная стоимость оборудования , тыс. руб. (Фост)

1,5

23.

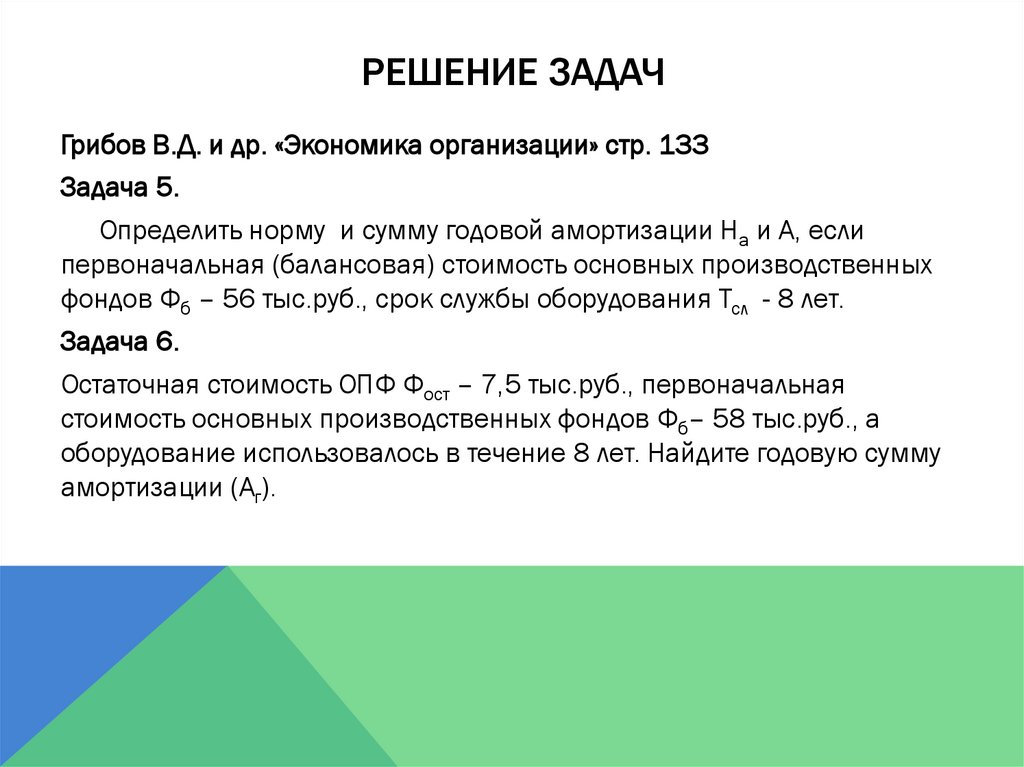

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 133

Задача 5.

Определить норму и сумму годовой амортизации На и А, если

первоначальная (балансовая) стоимость основных производственных

фондов Фб – 56 тыс.руб., срок службы оборудования Тсл - 8 лет.

Задача 6.

Остаточная стоимость ОПФ Фост – 7,5 тыс.руб., первоначальная

стоимость основных производственных фондов Фб– 58 тыс.руб., а

оборудование использовалось в течение 8 лет. Найдите годовую сумму

амортизации (Аг).

24.

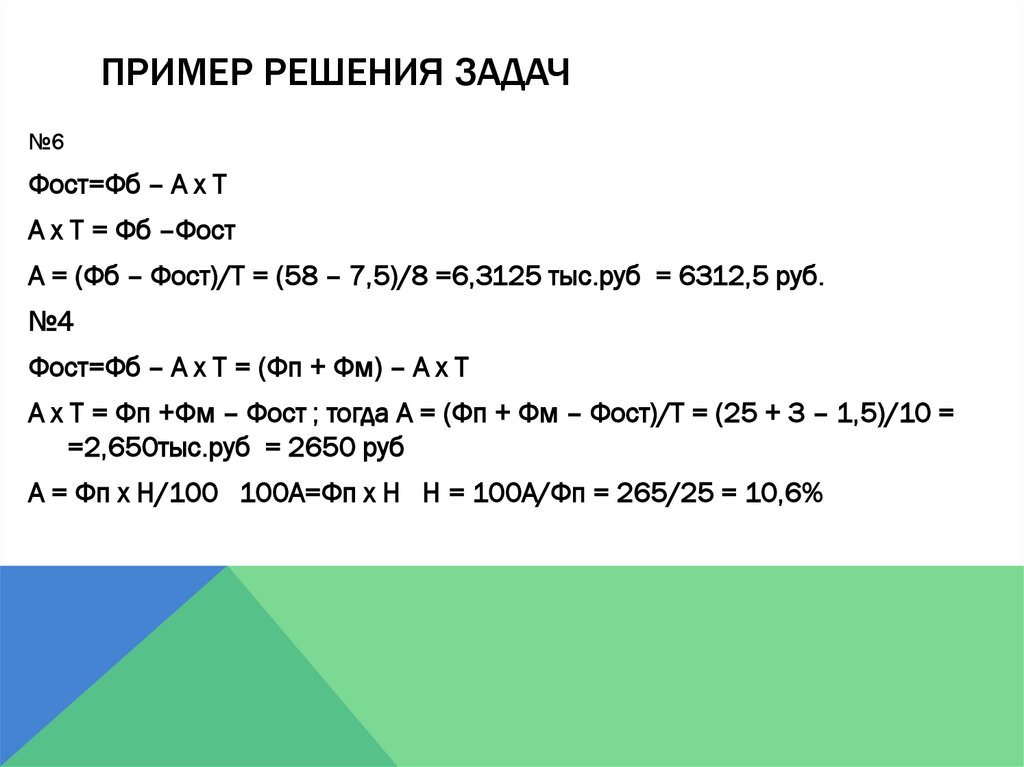

ПРИМЕР РЕШЕНИЯ ЗАДАЧ№6

Фост=Фб – А х Т

А х Т = Фб –Фост

А = (Фб – Фост)/Т = (58 – 7,5)/8 =6,3125 тыс.руб = 6312,5 руб.

№4

Фост=Фб – А х Т = (Фп + Фм) – А х Т

А х Т = Фп +Фм – Фост ; тогда А = (Фп + Фм – Фост)/Т = (25 + 3 – 1,5)/10 =

=2,650тыс.руб = 2650 руб

А = Фп х Н/100 100А=Фп х Н Н = 100А/Фп = 265/25 = 10,6%

25.

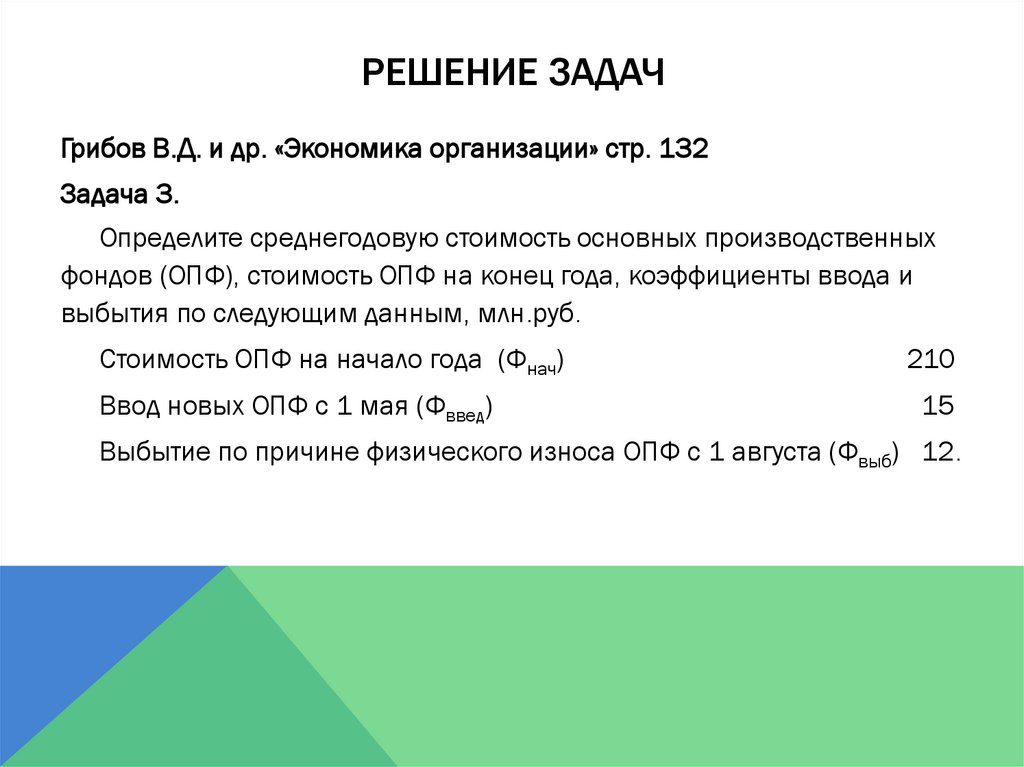

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 132

Задача 3.

Определите среднегодовую стоимость основных производственных

фондов (ОПФ), стоимость ОПФ на конец года, коэффициенты ввода и

выбытия по следующим данным, млн.руб.

Стоимость ОПФ на начало года (Фнач)

210

Ввод новых ОПФ с 1 мая (Фввед)

15

Выбытие по причине физического износа ОПФ с 1 августа (Фвыб) 12.

26.

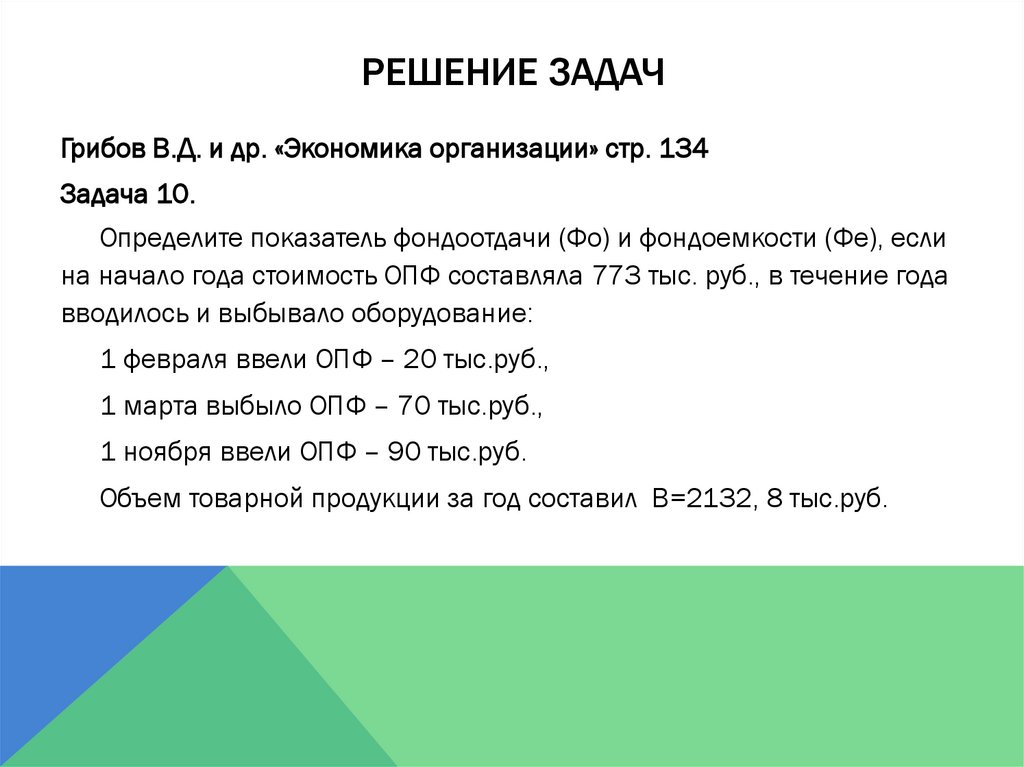

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 134

Задача 10.

Определите показатель фондоотдачи (Фо) и фондоемкости (Фе), если

на начало года стоимость ОПФ составляла 773 тыс. руб., в течение года

вводилось и выбывало оборудование:

1 февраля ввели ОПФ – 20 тыс.руб.,

1 марта выбыло ОПФ – 70 тыс.руб.,

1 ноября ввели ОПФ – 90 тыс.руб.

Объем товарной продукции за год составил В=2132, 8 тыс.руб.

27.

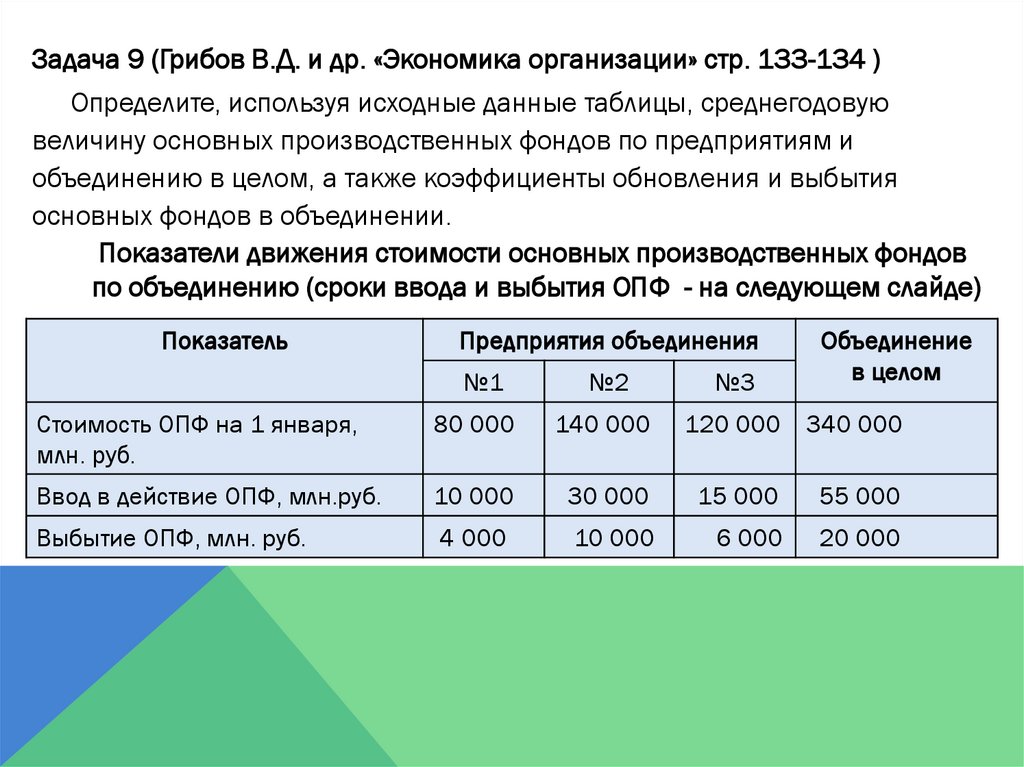

Задача 9 (Грибов В.Д. и др. «Экономика организации» стр. 133-134 )Определите, используя исходные данные таблицы, среднегодовую

величину основных производственных фондов по предприятиям и

объединению в целом, а также коэффициенты обновления и выбытия

основных фондов в объединении.

Показатели движения стоимости основных производственных фондов

по объединению (сроки ввода и выбытия ОПФ - на следующем слайде)

Показатель

Предприятия объединения

№3

Объединение

в целом

№1

№2

Стоимость ОПФ на 1 января,

млн. руб.

80 000

140 000

120 000 340 000

Ввод в действие ОПФ, млн.руб.

10 000

30 000

15 000

55 000

Выбытие ОПФ, млн. руб.

4 000

10 000

6 000

20 000

28.

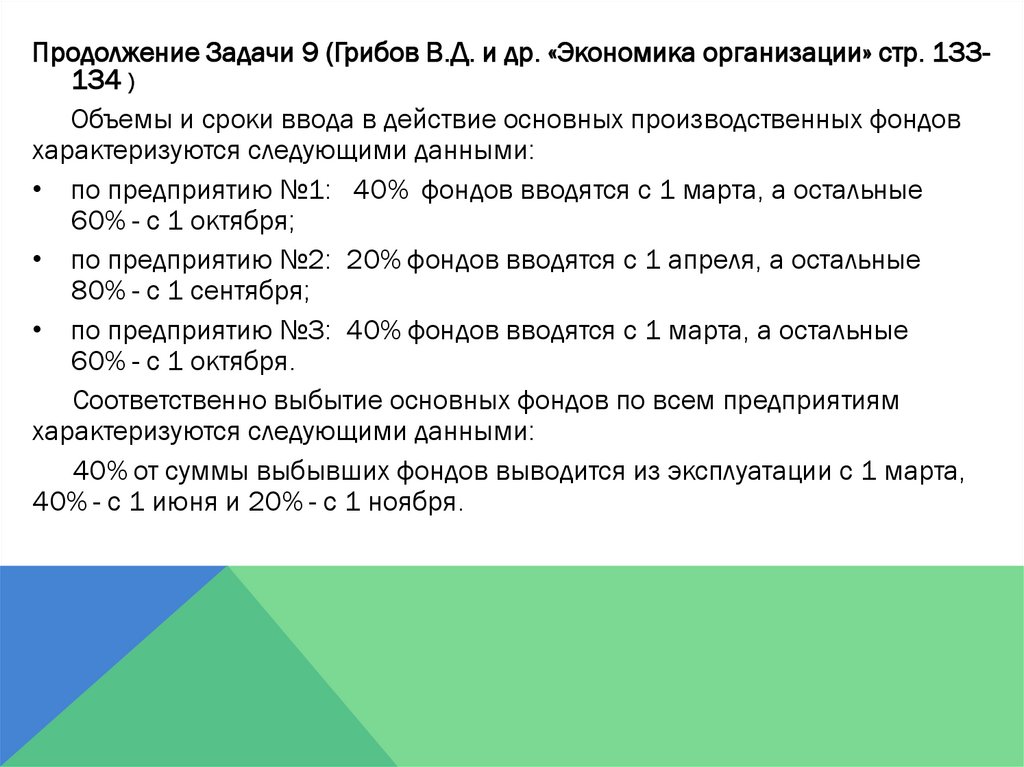

Продолжение Задачи 9 (Грибов В.Д. и др. «Экономика организации» стр. 133134 )Объемы и сроки ввода в действие основных производственных фондов

характеризуются следующими данными:

• по предприятию №1: 40% фондов вводятся с 1 марта, а остальные

60% - с 1 октября;

• по предприятию №2: 20% фондов вводятся с 1 апреля, а остальные

80% - с 1 сентября;

• по предприятию №3: 40% фондов вводятся с 1 марта, а остальные

60% - с 1 октября.

Соответственно выбытие основных фондов по всем предприятиям

характеризуются следующими данными:

40% от суммы выбывших фондов выводится из эксплуатации с 1 марта,

40% - с 1 июня и 20% - с 1 ноября.