economics

economicsSimilar presentations:

")

Основные фонды. Формулы и задачи (примеры решений)

1.

2.

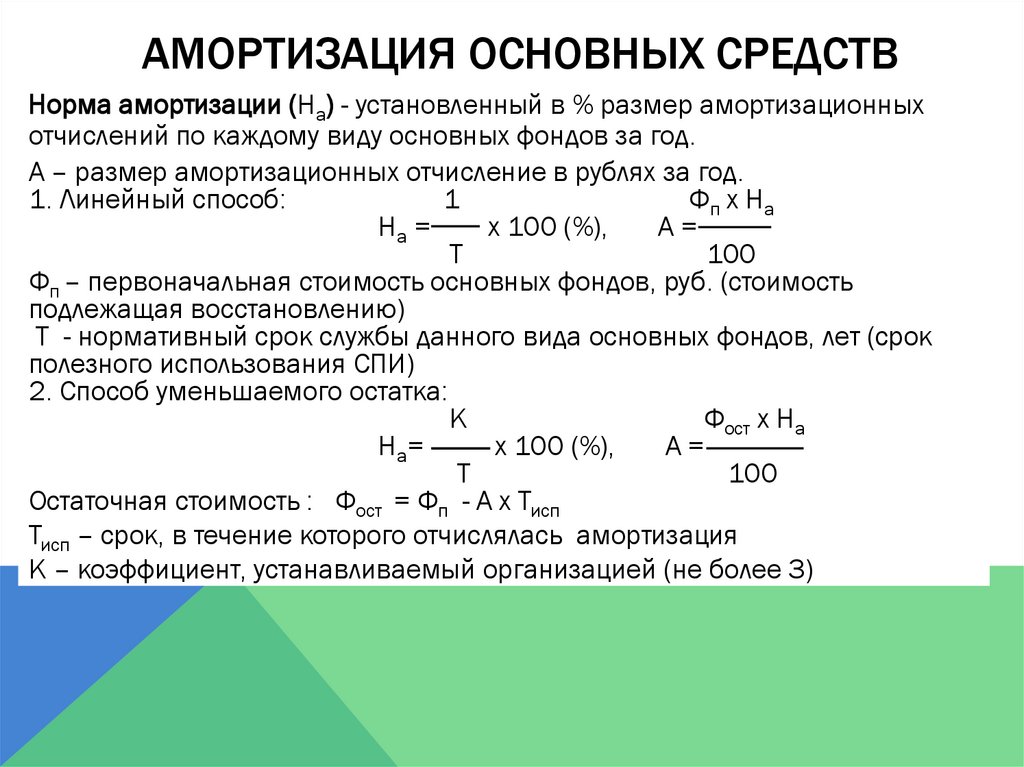

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВНорма амортизации (На) - установленный в % размер амортизационных

отчислений по каждому виду основных фондов за год.

А – размер амортизационных отчисление в рублях за год.

1. Линейный способ:

1

Фп х На

На =

х 100 (%),

А=

Т

100

Фп – первоначальная стоимость основных фондов, руб. (стоимость

подлежащая восстановлению)

Т - нормативный срок службы данного вида основных фондов, лет (срок

полезного использования СПИ)

2. Способ уменьшаемого остатка:

К

Фост х На

На=

х 100 (%),

А=

Т

100

Остаточная стоимость : Фост = Фп - А х Тисп

Тисп – срок, в течение которого отчислялась амортизация

К – коэффициент, устанавливаемый организацией (не более 3)

3.

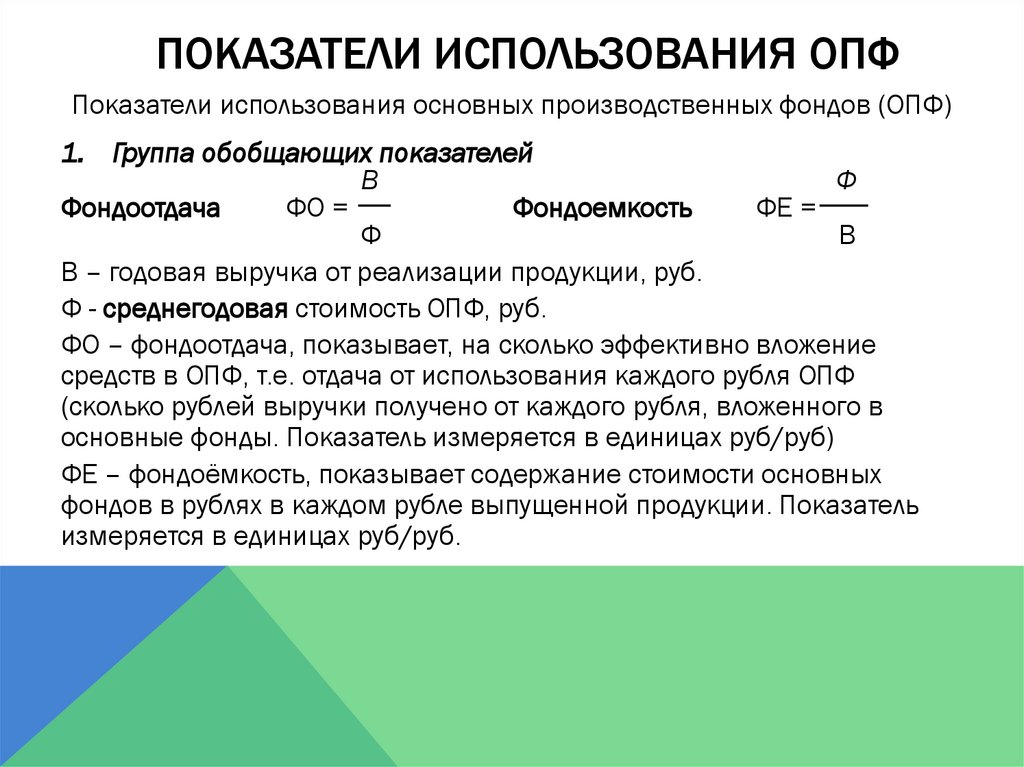

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОПФПоказатели использования основных производственных фондов (ОПФ)

1. Группа обобщающих показателей

В

Ф

Фондоотдача

ФО =

Фондоемкость

ФЕ =

Ф

В

В – годовая выручка от реализации продукции, руб.

Ф - среднегодовая стоимость ОПФ, руб.

ФО – фондоотдача, показывает, на сколько эффективно вложение

средств в ОПФ, т.е. отдача от использования каждого рубля ОПФ

(сколько рублей выручки получено от каждого рубля, вложенного в

основные фонды. Показатель измеряется в единицах руб/руб)

ФЕ – фондоёмкость, показывает содержание стоимости основных

фондов в рублях в каждом рубле выпущенной продукции. Показатель

измеряется в единицах руб/руб.

4.

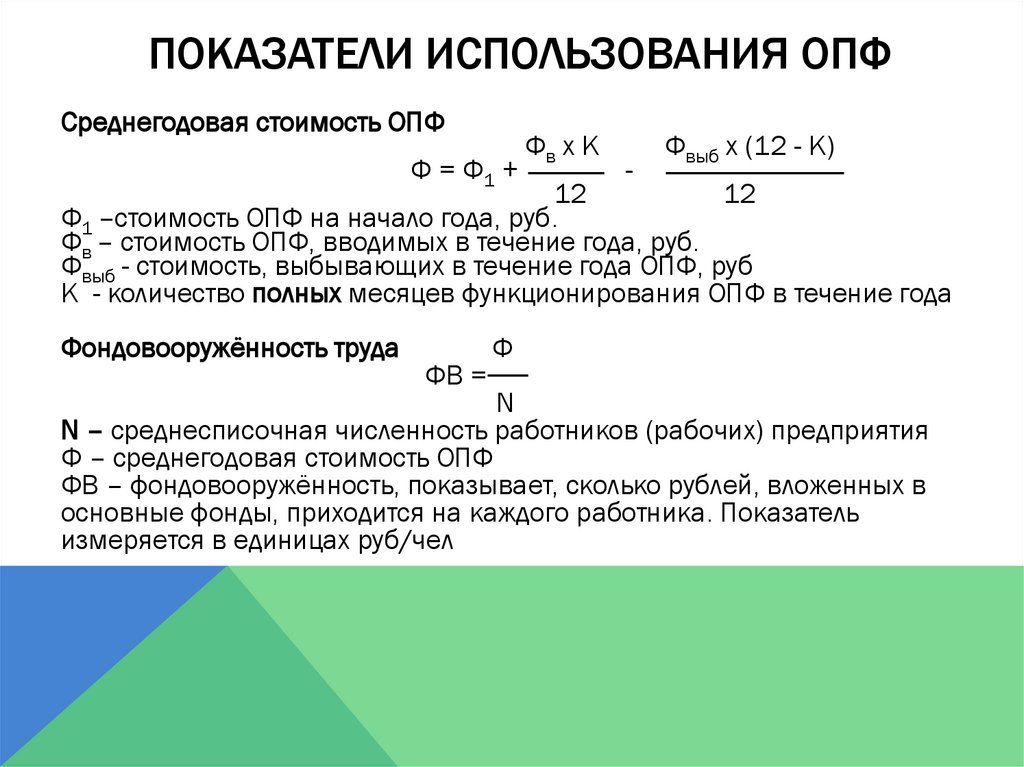

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОПФСреднегодовая стоимость ОПФ

Ф = Ф1 +

Фв х К

-

Фвыб х (12 - К)

12

12

Ф1 –стоимость ОПФ на начало года, руб.

Фв – стоимость ОПФ, вводимых в течение года, руб.

Фвыб - стоимость, выбывающих в течение года ОПФ, руб

К - количество полных месяцев функционирования ОПФ в течение года

Фондовооружённость труда

ФВ =

Ф

N

N – среднесписочная численность работников (рабочих) предприятия

Ф – среднегодовая стоимость ОПФ

ФВ – фондовооружённость, показывает, сколько рублей, вложенных в

основные фонды, приходится на каждого работника. Показатель

измеряется в единицах руб/чел

5.

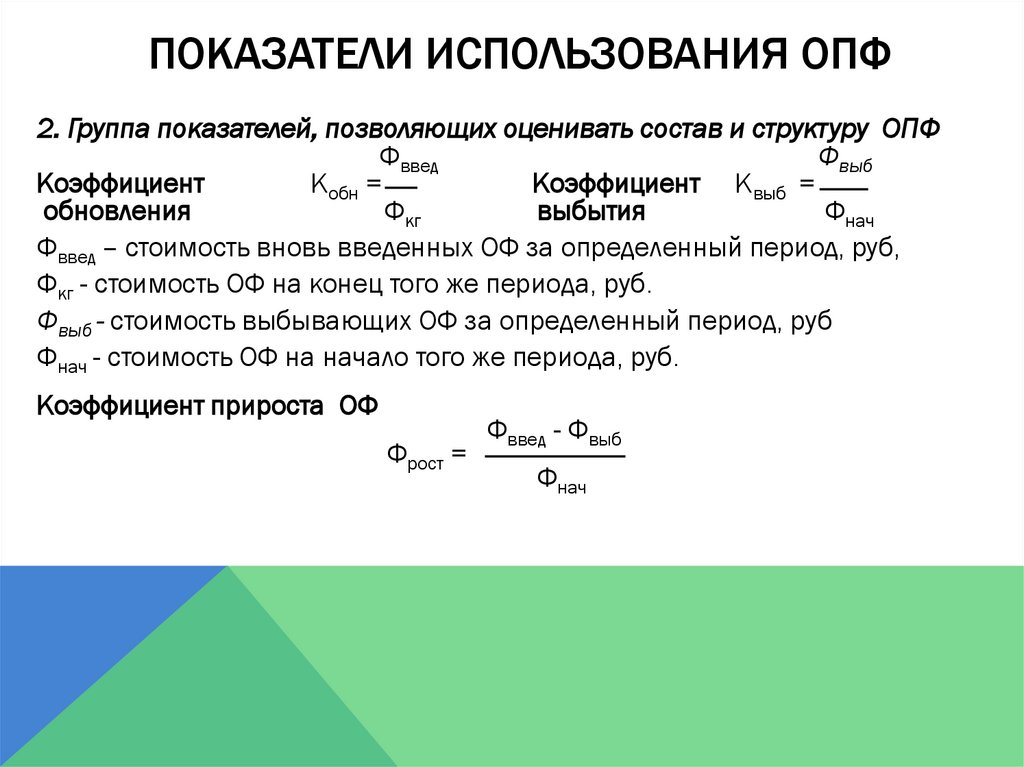

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОПФ2. Группа показателей, позволяющих оценивать состав и структуру ОПФ

Фввед

Фвыб

Коэффициент

Кобн =

Коэффициент Квыб =

обновления

Фкг

выбытия

Фнач

Фввед – стоимость вновь введенных ОФ за определенный период, руб,

Фкг - стоимость ОФ на конец того же периода, руб.

Фвыб - стоимость выбывающих ОФ за определенный период, руб

Фнач - стоимость ОФ на начало того же периода, руб.

Коэффициент прироста ОФ

Фрост =

Фввед - Фвыб

Фнач

6.

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 133

Задача 5.

Определить норму и сумму годовой амортизации На и А, если

первоначальная стоимость основных производственных фондов Фп – 56

тыс.руб., срок службы оборудования Тсл - 8 лет.

7.

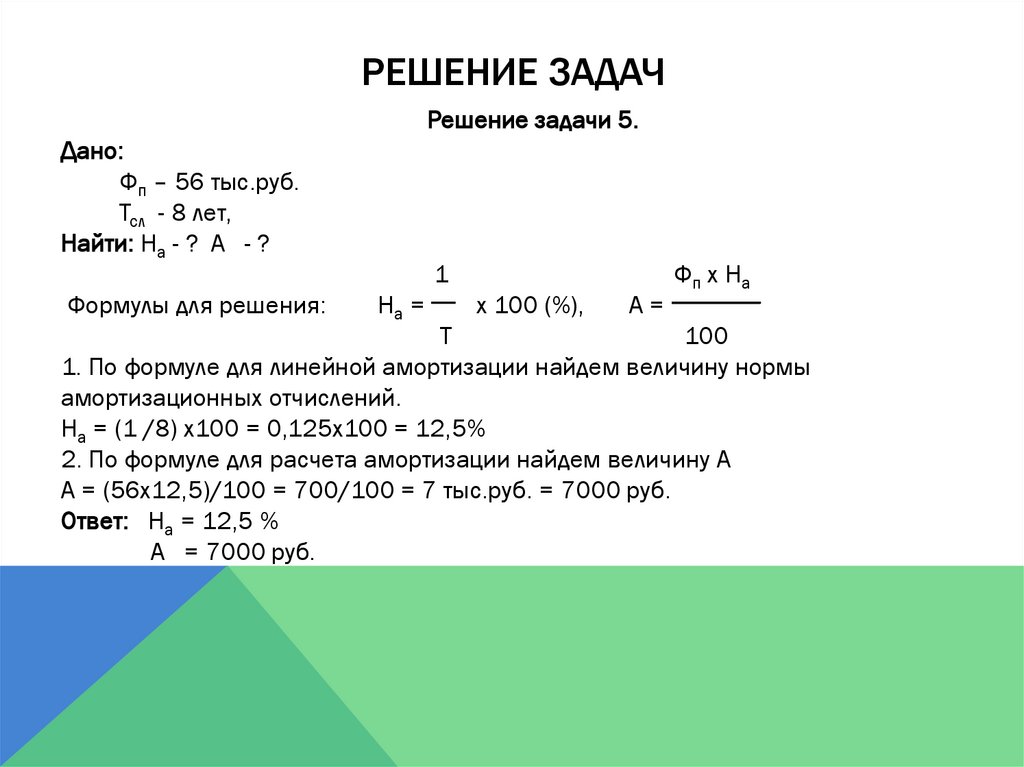

РЕШЕНИЕ ЗАДАЧРешение задачи 5.

Дано:

Фп – 56 тыс.руб.

Тсл - 8 лет,

Найти: На - ? А - ?

Формулы для решения:

1

На =

х 100 (%),

А=

Фп х На

Т

100

1. По формуле для линейной амортизации найдем величину нормы

амортизационных отчислений.

На = (1 /8) х100 = 0,125х100 = 12,5%

2. По формуле для расчета амортизации найдем величину А

А = (56х12,5)/100 = 700/100 = 7 тыс.руб. = 7000 руб.

Ответ: На = 12,5 %

А = 7000 руб.

8.

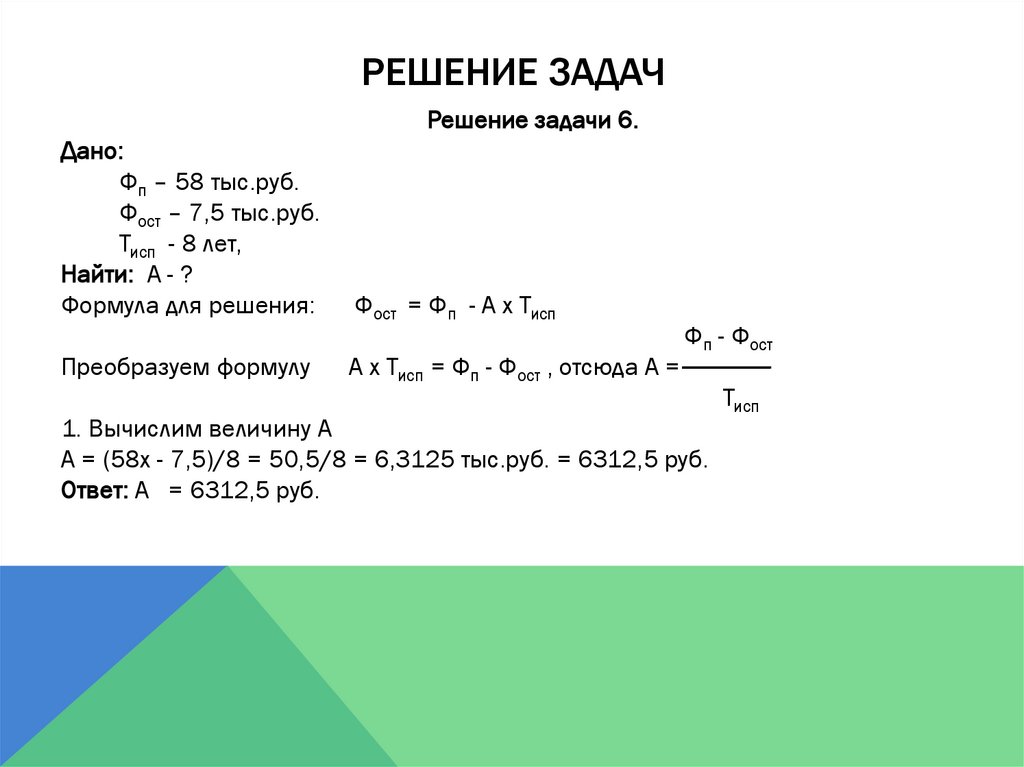

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 133

Задача 6.

Остаточная стоимость ОПФ Фост – 7,5 тыс.руб., первоначальная

стоимость основных производственных фондов Фп– 58 тыс.руб., а

оборудование использовалось в течение 8 лет.

Найдите годовую сумму амортизации (А).

9.

РЕШЕНИЕ ЗАДАЧРешение задачи 6.

Дано:

Фп – 58 тыс.руб.

Фост – 7,5 тыс.руб.

Тисп - 8 лет,

Найти: А - ?

Формула для решения:

Преобразуем формулу

Фост = Фп - А х Тисп

А х Тисп = Фп - Фост , отсюда А =

Фп - Фост

1. Вычислим величину А

А = (58х - 7,5)/8 = 50,5/8 = 6,3125 тыс.руб. = 6312,5 руб.

Ответ: А = 6312,5 руб.

Тисп

10.

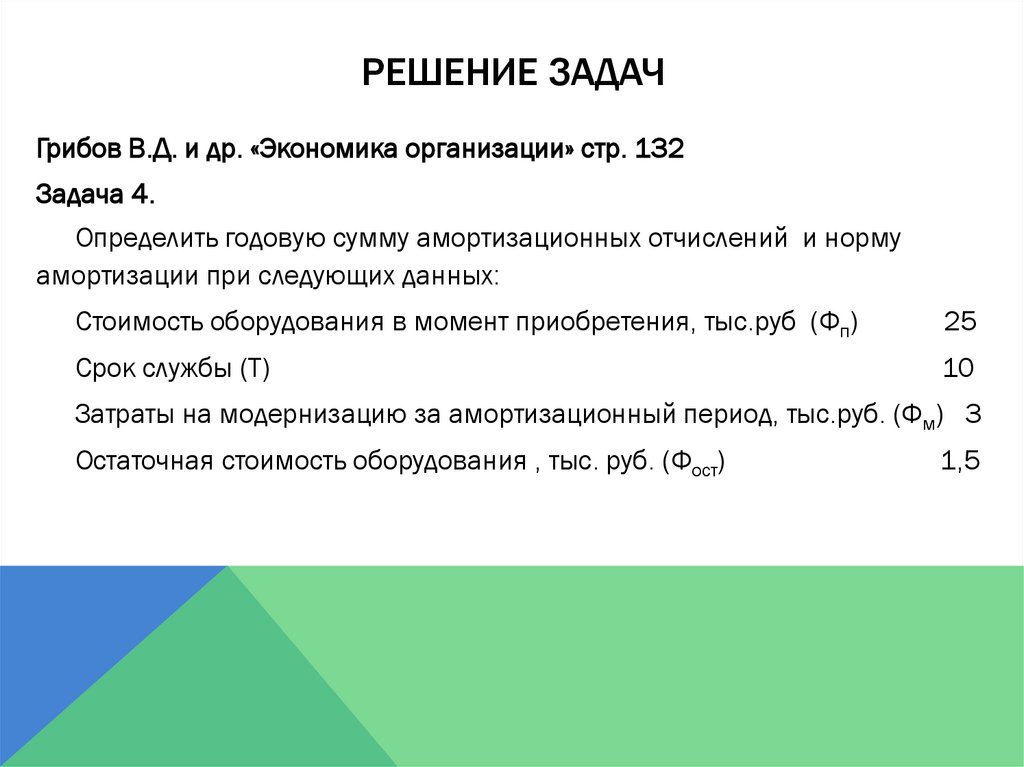

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 132

Задача 4.

Определить годовую сумму амортизационных отчислений и норму

амортизации при следующих данных:

Стоимость оборудования в момент приобретения, тыс.руб (Фп)

25

Срок службы (Т)

10

Затраты на модернизацию за амортизационный период, тыс.руб. (Фм) 3

Остаточная стоимость оборудования , тыс. руб. (Фост)

1,5

11.

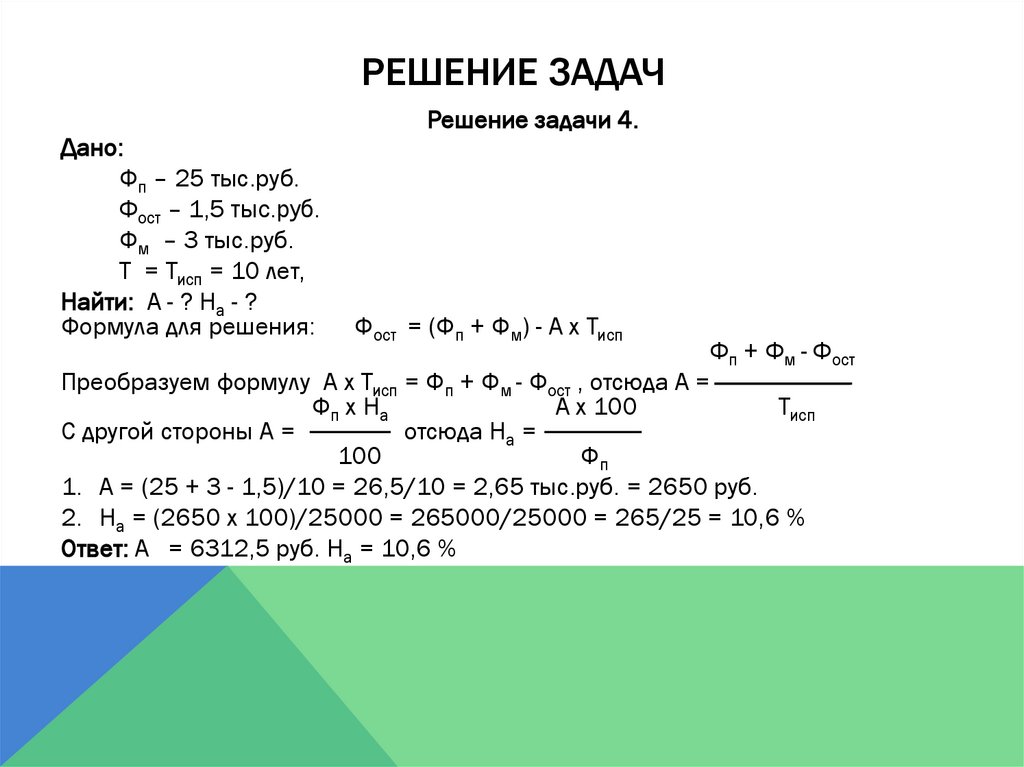

РЕШЕНИЕ ЗАДАЧДано:

Фп – 25 тыс.руб.

Фост – 1,5 тыс.руб.

Фм – 3 тыс.руб.

Т = Тисп = 10 лет,

Найти: А - ? На - ?

Формула для решения:

Решение задачи 4.

Фост = (Фп + Фм) - А х Тисп

Фп + Фм - Фост

Преобразуем формулу А х Тисп = Фп + Фм - Фост , отсюда А =

Фп х На

А х 100

Тисп

С другой стороны А =

отсюда На =

100

Фп

1. А = (25 + 3 - 1,5)/10 = 26,5/10 = 2,65 тыс.руб. = 2650 руб.

2. На = (2650 х 100)/25000 = 265000/25000 = 265/25 = 10,6 %

Ответ: А = 6312,5 руб. На = 10,6 %

12.

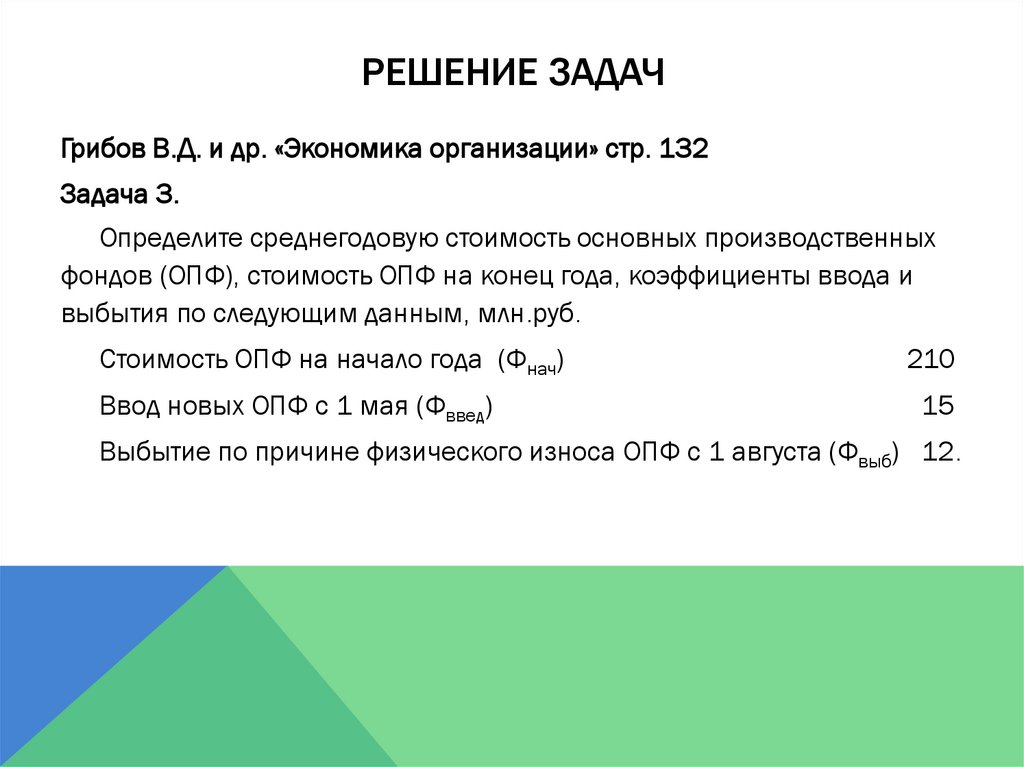

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 132

Задача 3.

Определите среднегодовую стоимость основных производственных

фондов (ОПФ), стоимость ОПФ на конец года, коэффициенты ввода и

выбытия по следующим данным, млн.руб.

Стоимость ОПФ на начало года (Фнач)

210

Ввод новых ОПФ с 1 мая (Фввед)

15

Выбытие по причине физического износа ОПФ с 1 августа (Фвыб) 12.

13.

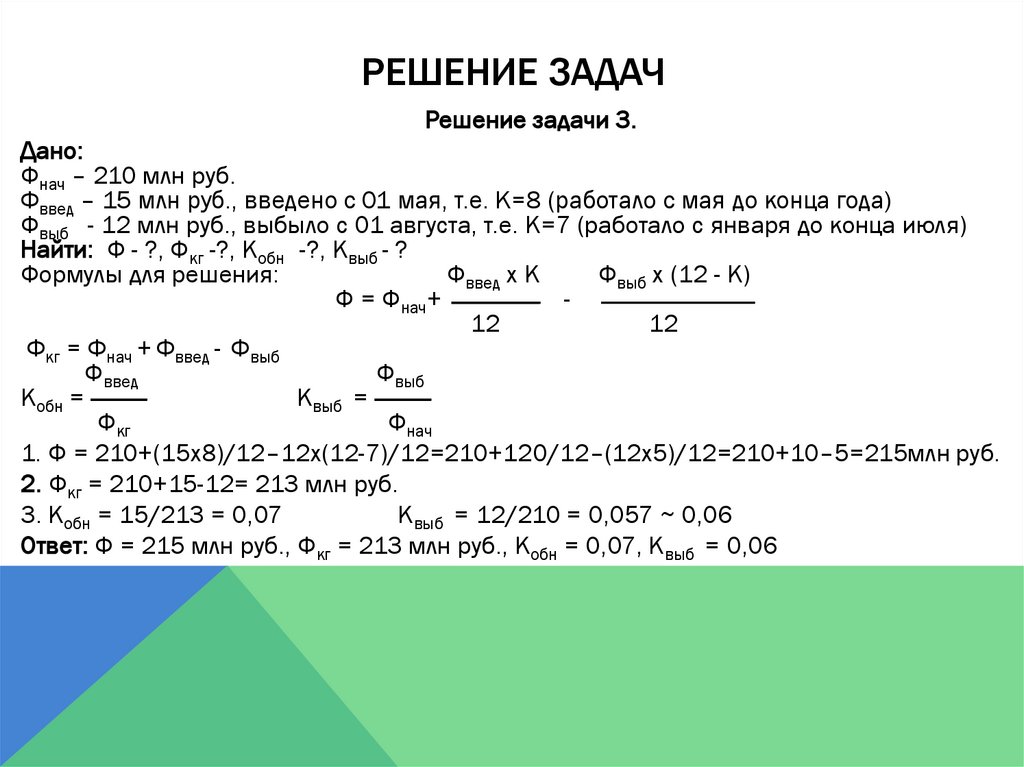

РЕШЕНИЕ ЗАДАЧРешение задачи 3.

Дано:

Фнач – 210 млн руб.

Фввед – 15 млн руб., введено с 01 мая, т.е. К=8 (работало с мая до конца года)

Фвыб - 12 млн руб., выбыло с 01 августа, т.е. К=7 (работало с января до конца июля)

Найти: Ф - ?, Фкг -?, Кобн -?, Квыб - ?

Формулы для решения:

Фввед х К

Фвыб х (12 - К)

Ф = Фнач+

12

12

Фкг = Фнач + Фввед - Фвыб

Фввед

Фвыб

Кобн =

Квыб =

Фкг

Фнач

1. Ф = 210+(15х8)/12–12х(12-7)/12=210+120/12–(12х5)/12=210+10–5=215млн руб.

2. Фкг = 210+15-12= 213 млн руб.

3. Кобн = 15/213 = 0,07

Квыб = 12/210 = 0,057 ~ 0,06

Ответ: Ф = 215 млн руб., Фкг = 213 млн руб., Кобн = 0,07, Квыб = 0,06

14.

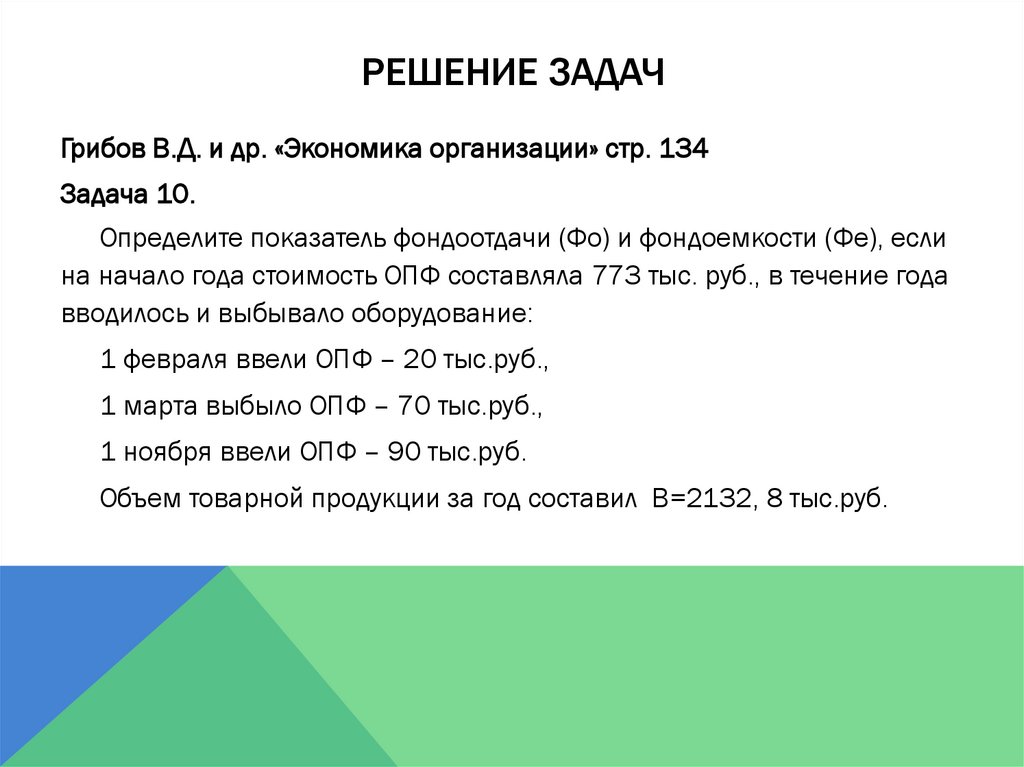

РЕШЕНИЕ ЗАДАЧГрибов В.Д. и др. «Экономика организации» стр. 134

Задача 10.

Определите показатель фондоотдачи (Фо) и фондоемкости (Фе), если

на начало года стоимость ОПФ составляла 773 тыс. руб., в течение года

вводилось и выбывало оборудование:

1 февраля ввели ОПФ – 20 тыс.руб.,

1 марта выбыло ОПФ – 70 тыс.руб.,

1 ноября ввели ОПФ – 90 тыс.руб.

Объем товарной продукции за год составил В=2132, 8 тыс.руб.

15.

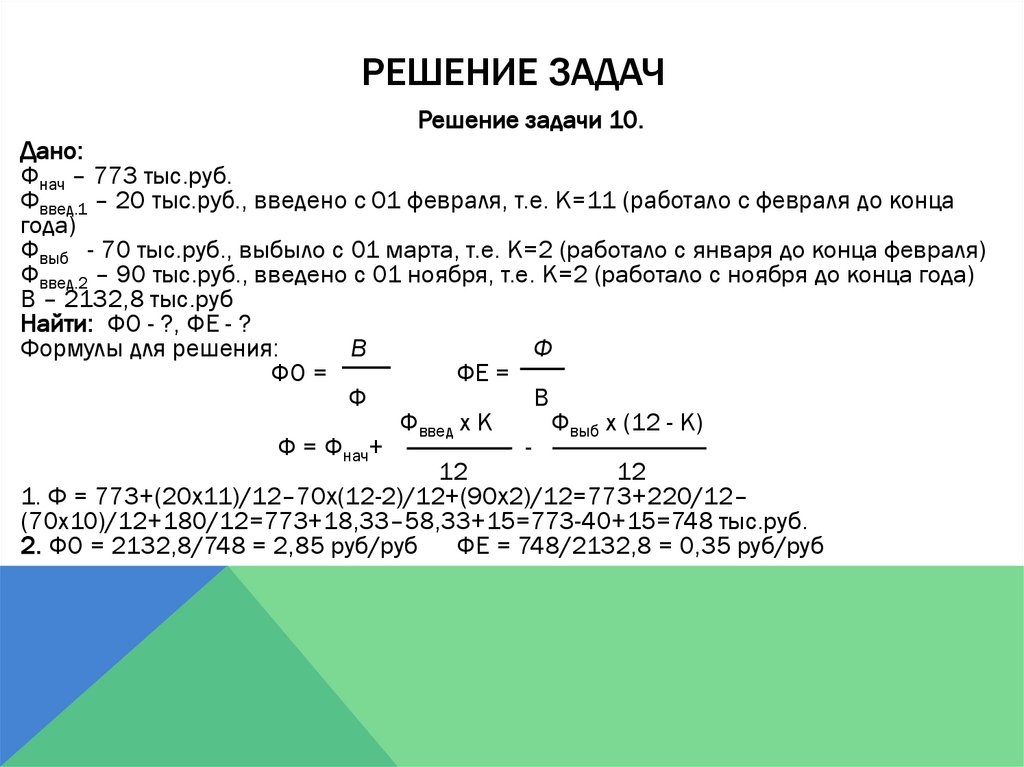

РЕШЕНИЕ ЗАДАЧРешение задачи 10.

Дано:

Фнач – 773 тыс.руб.

Фввед.1 – 20 тыс.руб., введено с 01 февраля, т.е. К=11 (работало с февраля до конца

года)

Фвыб - 70 тыс.руб., выбыло с 01 марта, т.е. К=2 (работало с января до конца февраля)

Фввед.2 – 90 тыс.руб., введено с 01 ноября, т.е. К=2 (работало с ноября до конца года)

В – 2132,8 тыс.руб

Найти: ФО - ?, ФЕ - ?

Формулы для решения:

В

Ф

ФО =

ФЕ =

Ф

В

Фввед х К

Фвыб х (12 - К)

Ф = Фнач+

12

12

1. Ф = 773+(20х11)/12–70х(12-2)/12+(90х2)/12=773+220/12–

(70х10)/12+180/12=773+18,33–58,33+15=773-40+15=748 тыс.руб.

2. ФО = 2132,8/748 = 2,85 руб/руб ФЕ = 748/2132,8 = 0,35 руб/руб

16.

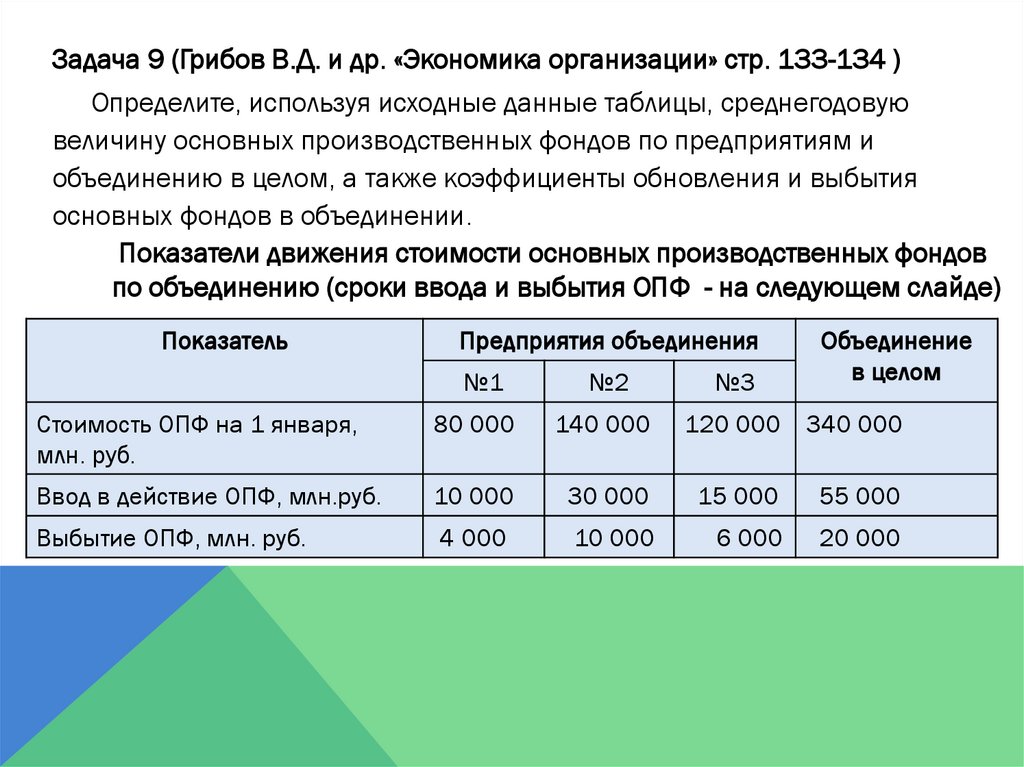

Задача 9 (Грибов В.Д. и др. «Экономика организации» стр. 133-134 )Определите, используя исходные данные таблицы, среднегодовую

величину основных производственных фондов по предприятиям и

объединению в целом, а также коэффициенты обновления и выбытия

основных фондов в объединении.

Показатели движения стоимости основных производственных фондов

по объединению (сроки ввода и выбытия ОПФ - на следующем слайде)

Показатель

Предприятия объединения

№3

Объединение

в целом

№1

№2

Стоимость ОПФ на 1 января,

млн. руб.

80 000

140 000

120 000 340 000

Ввод в действие ОПФ, млн.руб.

10 000

30 000

15 000

55 000

Выбытие ОПФ, млн. руб.

4 000

10 000

6 000

20 000

17.

Продолжение Задачи 9 (Грибов В.Д. и др. «Экономика организации» стр. 133134 )Объемы и сроки ввода в действие основных производственных фондов

характеризуются следующими данными:

• по предприятию №1: 40% фондов вводятся с 1 марта, а остальные

60% - с 1 октября;

• по предприятию №2: 20% фондов вводятся с 1 апреля, а остальные

80% - с 1 сентября;

• по предприятию №3: 40% фондов вводятся с 1 марта, а остальные

60% - с 1 октября.

Соответственно выбытие основных фондов по всем предприятиям

характеризуются следующими данными:

40% от суммы выбывших фондов выводится из эксплуатации с 1 марта,

40% - с 1 июня и 20% - с 1 ноября.