активы")

finance

financeSimilar presentations:

")

корпорации")

Управление активами

1. УПРАВЛЕНИЕ АКТИВАМИ

2. Что бы не попасть в эту пропасть нужно уметь управлять активами

Финансовая пропасть самая глубокая из всехпропастей, в нее можно

падать всю жизнь…….

ЧТО БЫ НЕ ПОПАСТЬ В ЭТУ ПРОПАСТЬ

НУЖНО УМЕТЬ УПРАВЛЯТЬ

АКТИВАМИ

3. Вопросы, рассмотренные на лекции

12

3

• ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ

АКТИВОВ ПРЕДПРИЯТИЯ

• ПРИНЦИПЫ ФОРМИРОВАНИЯ АКТИВОВ ПРЕДПРИЯТИЯ

• ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ

4

• УПРАВЛЕНИЕ ФИНАНСИРОВАНИЕМ ОБОРОТНЫХ

АКТИВОВ

5

• УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИ. ПОЛИТИКА

УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ

4. 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ АКТИВОВ ПРЕДПРИЯТИЯ

АКТИВЫпредставляют

собой экономические

ресурсы

предприятия в

форме совокупных

имущественных

ценностей,

используемых в

хозяйственной

деятельности с

целью получения

прибыли.

5. Материальные активы

Включают активы предприятия, имеющиевещную (материальную) форму.

Материальные

активы

основные средства

незавершенные

капитальные

вложения

производственные

запасы сырья

объем

незавершенного

производства

запасы готовой

продукции

6. Нематериальные активы

характеризуют активы предприятия, неимеющие вещной формы, но принимающие

участие в хозяйственной деятельности и

приносящие прибыль

Нематериальные

активы

патентные права на

использование

изобретений

права на использование

компьютерных

программных продуктов

«ноу-хау»

товарный знак , марка

7. Финансовые активы

характеризуют различные финансовыеинструменты, принадлежащие предприятию

или находящиеся в его владении

Финансовые активы

денежные активы в

национальной и

иностранной валюте

дебиторская

задолженность во

всех ее формах

краткосрочные и

долгосрочные

финансовые

вложения

8. Оборотные (текущие) активы

совокупность имущественных ценностей предприятия,обслуживающих текущую производственно-коммерческую

(операционную) деятельность и полностью потребляемых в

течение одного производственно-коммерческого цикла

Внеоборотные активы

характеризуют совокупность имущественных ценностей

предприятия, многократно участвующих в процессе хозяйственной

деятельности и переносящих на продукцию использованную

стоимость частями.

9. Операционные активы

совокупность имущественных ценностей, непосредственно используемыхв производственно-коммерческой (операционной) деятельности

предприятия с целью получения операционной прибыли.

Инвестиционные активы

совокупность имущественных ценностей предприятия, связанных

с осуществлением его инвестиционной деятельности.

Валовые активы

совокупность имущественных ценностей (активов)

предприятия, сформированных за счет как собственного,

так и заемного капитала.

Чистые активы

совокупность имущественных ценностей (активов)

предприятия, сформированных исключительно за счет

собственного его капитала

10.

По характеру владения активамиСобственные активы

Арендуемые активы

По степени ликвидности активов

Активы в абсолютно ликвидной форме

Высоколиквидные активы

Среднеликвидные активы

Низколиквидные активы

11.

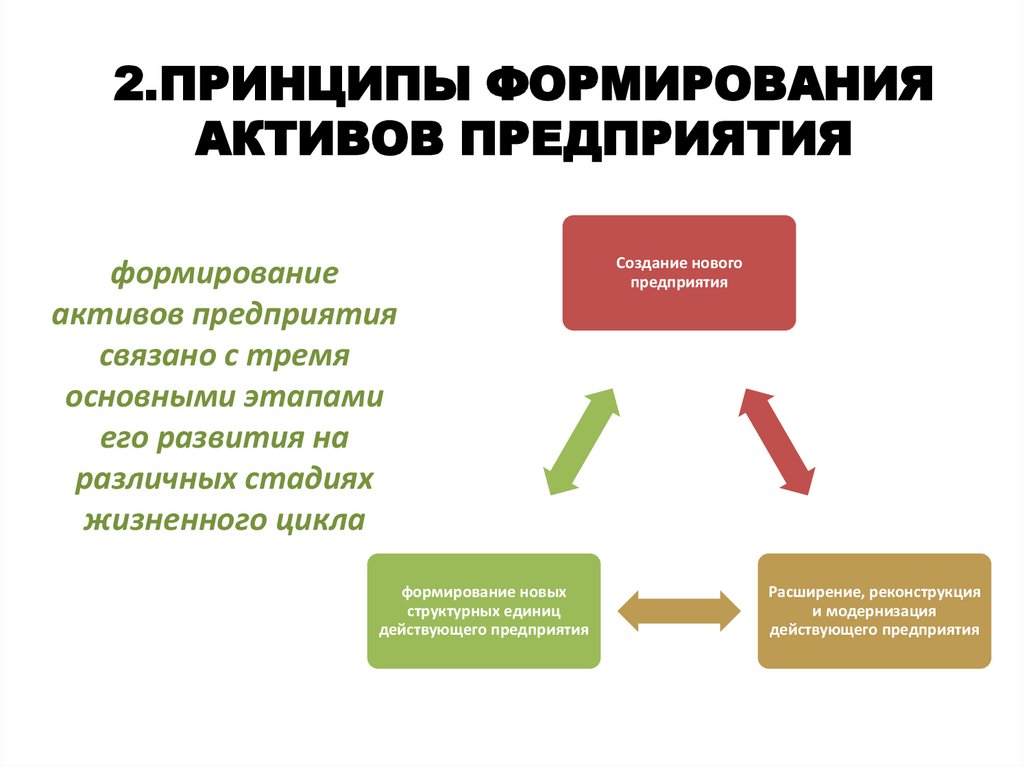

2.ПРИНЦИПЫ ФОРМИРОВАНИЯАКТИВОВ ПРЕДПРИЯТИЯ

формирование

активов предприятия

связано с тремя

основными этапами

его развития на

различных стадиях

жизненного цикла

формирование новых

структурных единиц

действующего предприятия

Создание нового

предприятия

Расширение, реконструкция

и модернизация

действующего предприятия

12.

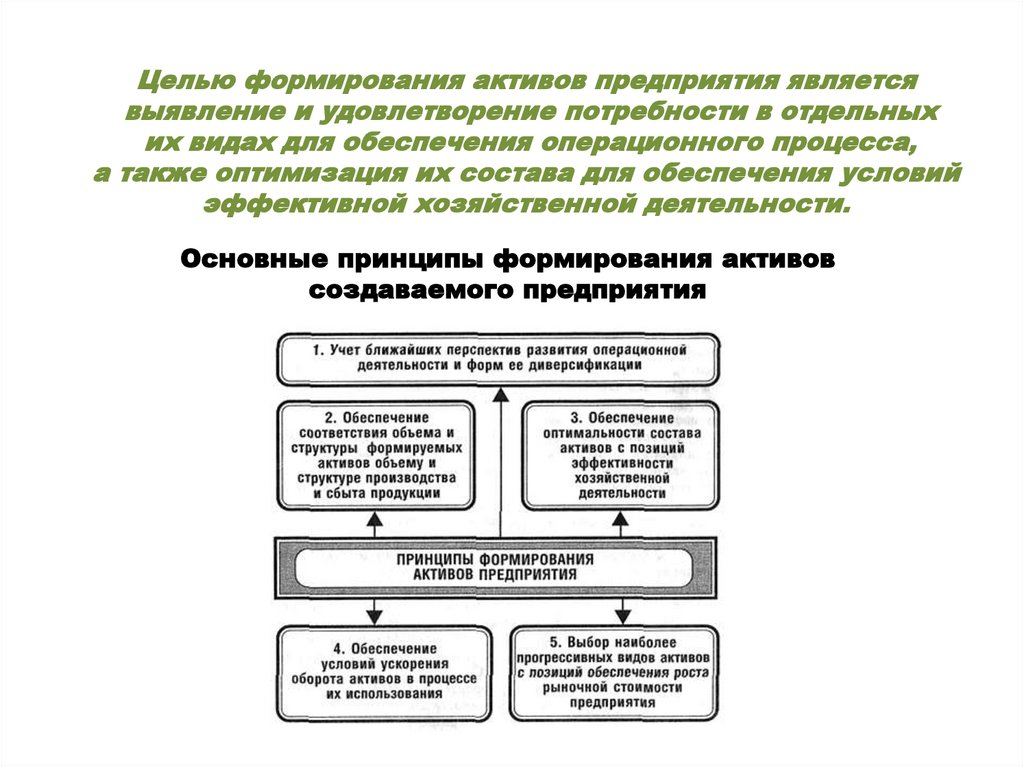

Целью формирования активов предприятия являетсявыявление и удовлетворение потребности в отдельных

их видах для обеспечения операционного процесса,

а также оптимизация их состава для обеспечения условий

эффективной хозяйственной деятельности.

Основные принципы формирования активов

создаваемого предприятия

13.

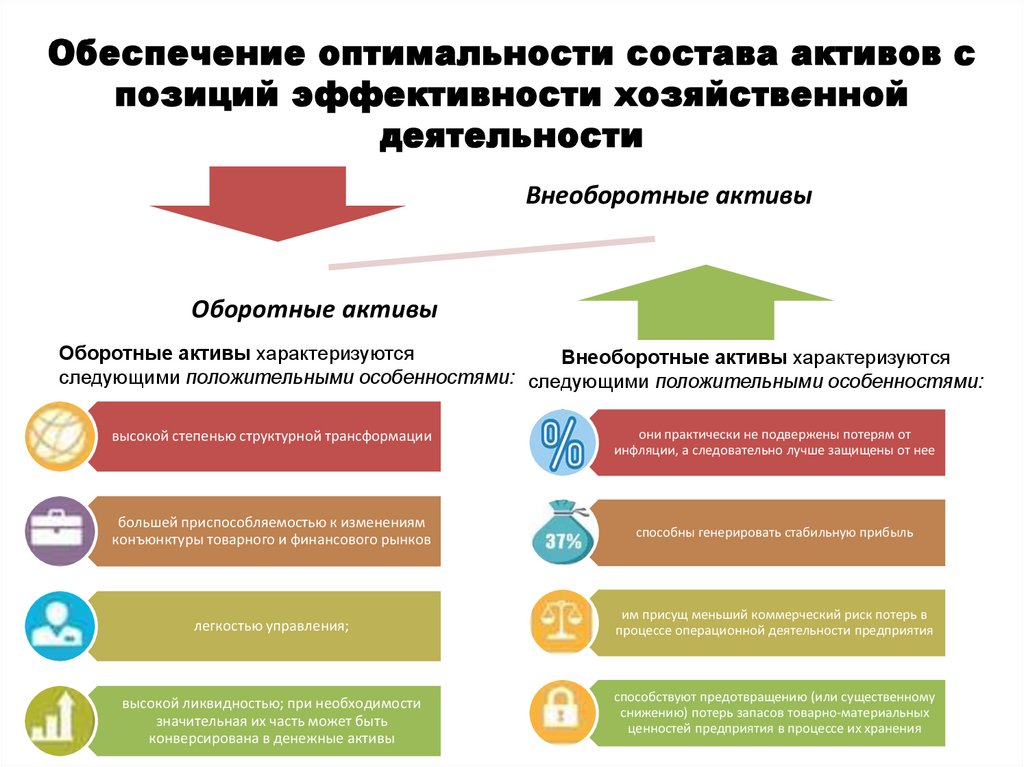

Обеспечение оптимальности состава активов спозиций эффективности хозяйственной

деятельности

Внеоборотные активы

Оборотные активы

Оборотные активы характеризуются

Внеоборотные активы характеризуются

следующими положительными особенностями: следующими положительными особенностями:

высокой степенью структурной трансформации

они практически не подвержены потерям от

инфляции, а следовательно лучше защищены от нее

большей приспособляемостью к изменениям

конъюнктуры товарного и финансового рынков

способны генерировать стабильную прибыль

легкостью управления;

им присущ меньший коммерческий риск потерь в

процессе операционной деятельности предприятия

высокой ликвидностью; при необходимости

значительная их часть может быть

конверсирована в денежные активы

способствуют предотвращению (или существенному

снижению) потерь запасов товарно-материальных

ценностей предприятия в процессе их хранения

14. Недостатки оборотных и внеоборотных активов

Внеоборотныеактивы

Оборотные активы

в значительной мере

подвержены потере реальной

стоимости в процессе

инфляции

запасы оборотных товарноматериальных ценностей во

всех их формах подвержены

постоянным потерям в связи с

естественной убылью

Подвержены риску потерь в

связи с недобросовестностью

партнеров по хозяйственным

операциям, а иногда и

собственного персонала

подвержены моральному износу

(особенно активная часть

производственных основных средств

и нематериальные операционные

активы)

тяжело поддаются оперативному

управлению, так как слабо

изменчивы в структуре в коротком

периоде

в подавляющей части они относятся

к группе слаболиквидных активов и

не могут служить средством

обеспечения потока платежей,

обслуживающего операционную

деятельность предприятия

15.

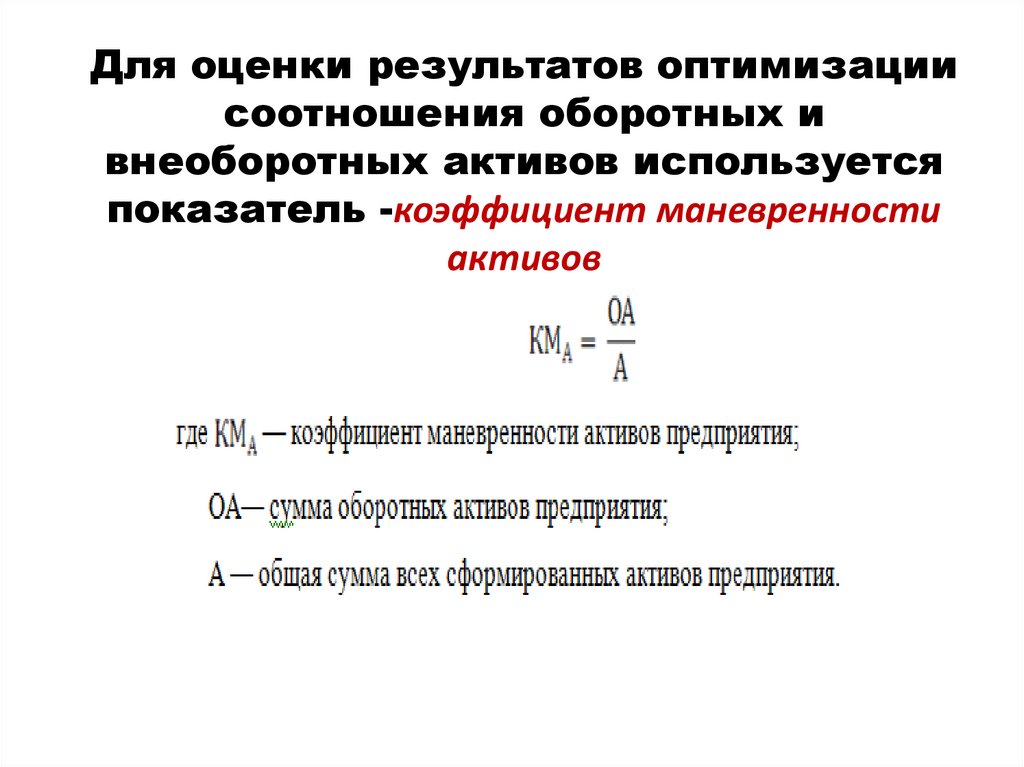

Для оценки результатов оптимизациисоотношения оборотных и

внеоборотных активов используется

показатель -коэффициент маневренности

активов

16.

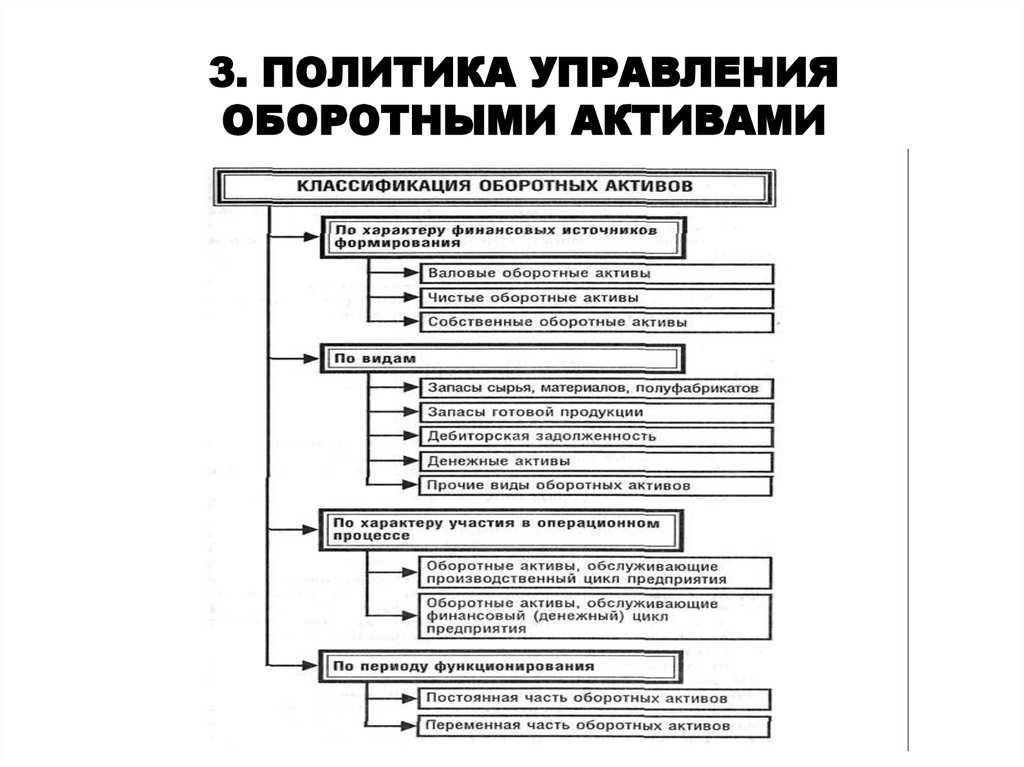

3. ПОЛИТИКА УПРАВЛЕНИЯОБОРОТНЫМИ АКТИВАМИ

17.

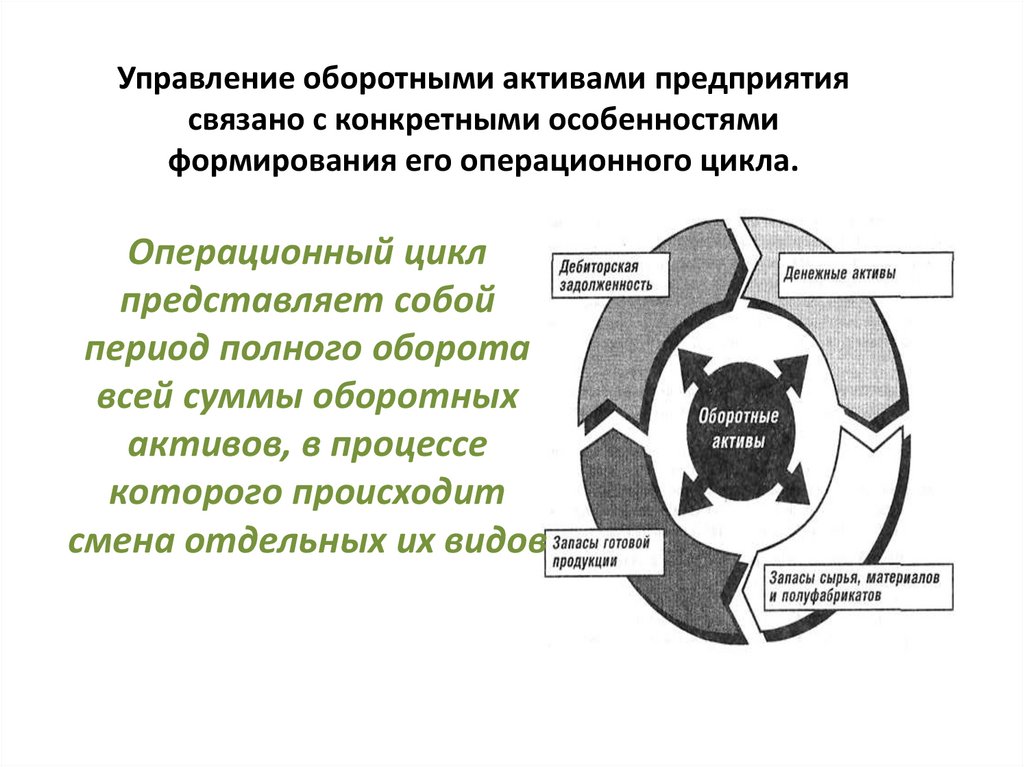

Управление оборотными активами предприятиясвязано с конкретными особенностями

формирования его операционного цикла.

Операционный цикл

представляет собой

период полного оборота

всей суммы оборотных

активов, в процессе

которого происходит

смена отдельных их видов

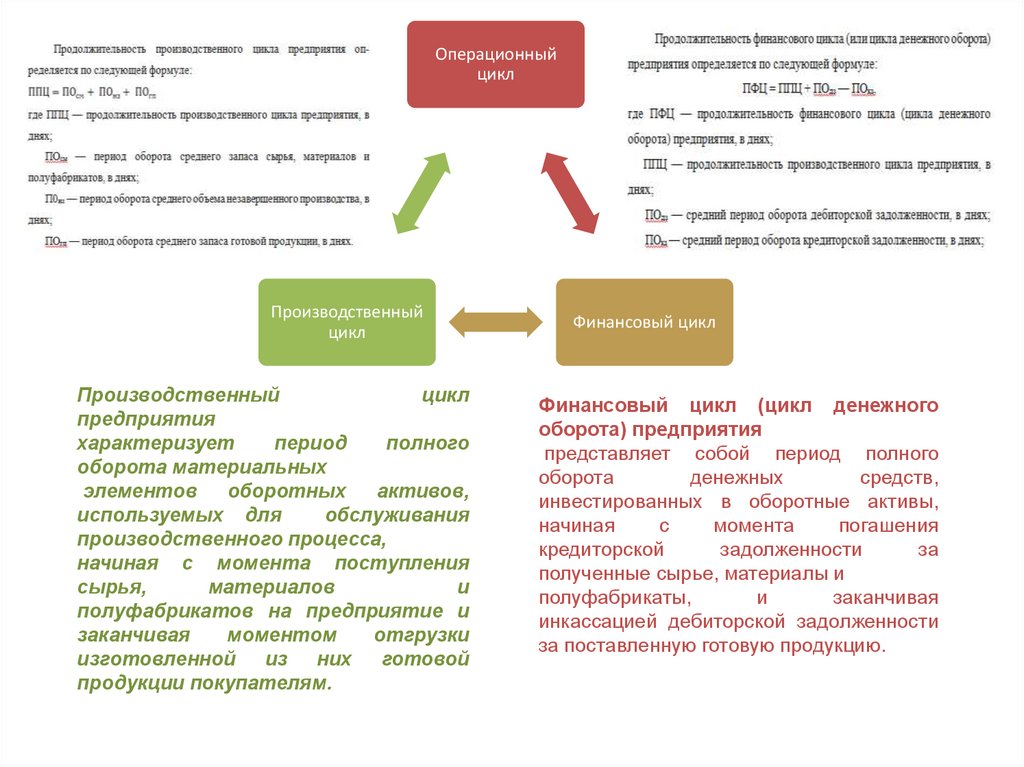

18. продолжительность операционного цикла предприятия определяется по формуле

Продолжительность операционного циклавключает период времени от момента расходования

предприятием денежных средств на приобретение входящих

запасов материальных оборотных активов до поступления

денег от дебиторов за реализованную им продукцию.

продолжительность операционного цикла

предприятия определяется по формуле

19.

Операционныйцикл

Производственный

цикл

Производственный

цикл

предприятия

характеризует

период

полного

оборота материальных

элементов

оборотных

активов,

используемых для

обслуживания

производственного процесса,

начиная с момента поступления

сырья,

материалов

и

полуфабрикатов на предприятие и

заканчивая

моментом

отгрузки

изготовленной из них готовой

продукции покупателям.

Финансовый цикл

Финансовый цикл (цикл денежного

оборота) предприятия

представляет собой период полного

оборота

денежных

средств,

инвестированных в оборотные активы,

начиная

с

момента

погашения

кредиторской

задолженности

за

полученные сырье, материалы и

полуфабрикаты,

и

заканчивая

инкассацией дебиторской задолженности

за поставленную готовую продукцию.

20. В целях управления оборотными активами предприятие формирует управленческую политику

Политика управления оборотными активами представляетсобой часть общей финансовой стратегии предприятия, заключающейся в формировании

необходимого объема и состава оборотных активов, рационализации и оптимизации

структуры источников их финансирования.

21. Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов.

норматив собственных оборотных активовпредприятия

система нормативов оборачиваемости основных

видов оборотных активов и продолжительности

операционного цикла в целом

нормативное соотношение отдельных источников

финансирования оборотных активов

система коэффициентов ликвидности оборотных

активов

22.

УПРАВЛЕНИЕ ЗАПАСАМИПолитика

запасами

управления

представляет собой часть общей

политики управления оборотными

активами

предприятия,

заключающейся

в

оптимизации

общего размера и структуры запасов

товарно-материальных

ценностей,

минимизации

затрат

по

их

обслуживанию

и

обеспечении

эффективного

контроля

за

их

движением.

Эффективное управление

запасами позволяет

Производ

ственная

себестои

мость

•снизить

продолжительность

производственного

цикла

Полная

себестои

мость

Общехозя

ственные

расходы

•снизить

продолжительность

операционного

цикла

•уменьшить текущие

затраты на хранение

Анализ запасов товарно-материальных

ценностей в предшествующем периоде

Определение целей формирования

запасов

Оптимизация размера основных групп

текущих запасов

Оптимизация общей суммы запасов

товарно-материальных ценностей,

включаемых в состав оборотных активов

Построение эффективных систем

контроля за движением запасов на

предприятии

23.

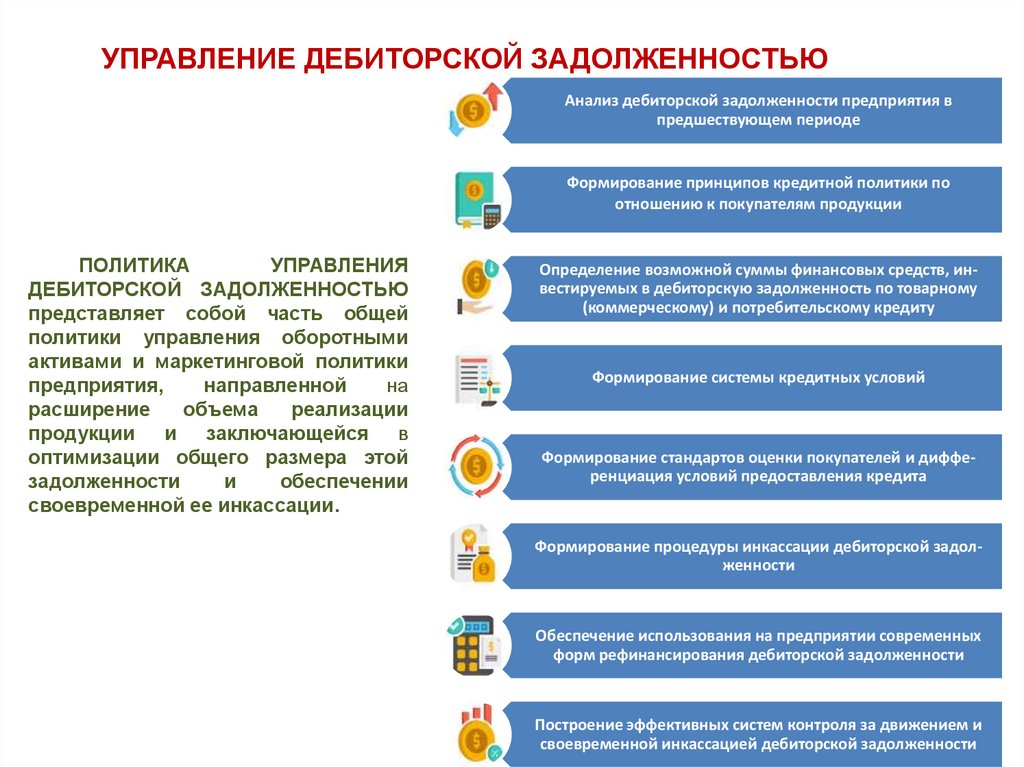

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮАнализ дебиторской задолженности предприятия в

предшествующем периоде

Формирование принципов кредитной политики по

отношению к покупателям продукции

ПОЛИТИКА

УПРАВЛЕНИЯ

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

представляет собой часть общей

политики управления оборотными

активами и маркетинговой политики

предприятия,

направленной

на

расширение

объема

реализации

продукции и заключающейся в

оптимизации общего размера этой

задолженности

и

обеспечении

своевременной ее инкассации.

Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному

(коммерческому) и потребительскому кредиту

Формирование системы кредитных условий

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита

Формирование процедуры инкассации дебиторской задолженности

Обеспечение использования на предприятии современных

форм рефинансирования дебиторской задолженности

Построение эффективных систем контроля за движением и

своевременной инкассацией дебиторской задолженности

24.

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ АКТИВАМИОперационный (или

трансакционный) остаток

денежных активов

Страховой (или резервный)

остаток денежных активов

Виды денежных

остатков

предприятия

Инвестиционный (или

спекулятивный) остаток

денежных активов

Компенсационный остаток

денежных активов

Политика управления денежными

активами представляет собой часть общей

политики управления оборотными активами

предприятия, заключающуюся в оптимизации

совокупного размера их остатка с целью

обеспечения постоянной платежеспособности

и эффективного использования в процессе

хранения.

Основной целью финансового

менеджмента в процессе

управления денежными активами

является обеспечение

постоянной платежеспособности

предприятия.

денежные активы в

национальной

валюте

денежные активы в

иностранной валюте

резервные денежные

активы в форме

высоколиквидных

краткосрочных

финансовых вложений

25.

Этапы политики управленияденежными активами предприятия

Анализ денежных активов предприятия в

предшествующем периоде

Оптимизация среднего остатка денежных

активов предприятия

Дифференциация среднего остатка денежных

активов в разрезе национальной и иностранной

валюты

Выбор эффективных форм регулирования

среднего остатка денежных активов

Обеспечение рентабельного использования

временно свободного остатка денежных активов

Построение эффективных систем контроля за

денежными активами предприятия

26.

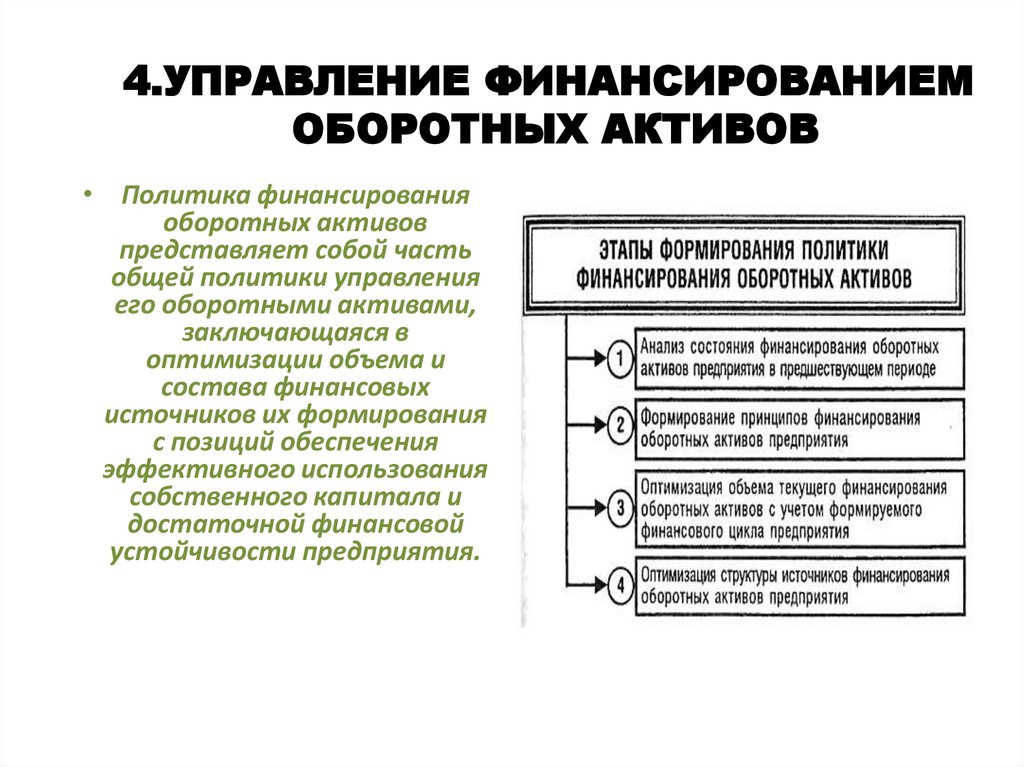

4.УПРАВЛЕНИЕ ФИНАНСИРОВАНИЕМОБОРОТНЫХ АКТИВОВ

• Политика финансирования

оборотных активов

представляет собой часть

общей политики управления

его оборотными активами,

заключающаяся в

оптимизации объема и

состава финансовых

источников их формирования

с позиций обеспечения

эффективного использования

собственного капитала и

достаточной финансовой

устойчивости предприятия.

27. Подходы к финансированию оборотных активов предприятия

Консервативный•за счет собственного и долгосрочного заемного

капитала должны финансироваться постоянная часть

оборотных активов и примерно половина

переменной их части. Вторая половина переменной

части оборотных активов должна финансироваться

за счет краткосрочного заемного капитала.

Умеренный

•за счет собственного и долгосрочного заемного

капитала должна финансироваться постоянная часть

оборотных активов, в то время как за счет

краткосрочного заемного капитала — весь обьем

переменной их части.

Агрессивный

•за счет собственного и долгосрочного заемного

капитала финансируется лишь небольшая доля

постоянной их части (не более половины), в то время

как за счет краткосрочного заемного капитала —

преимущественная доля постоянной и вся

переменная части оборотных активов

28.

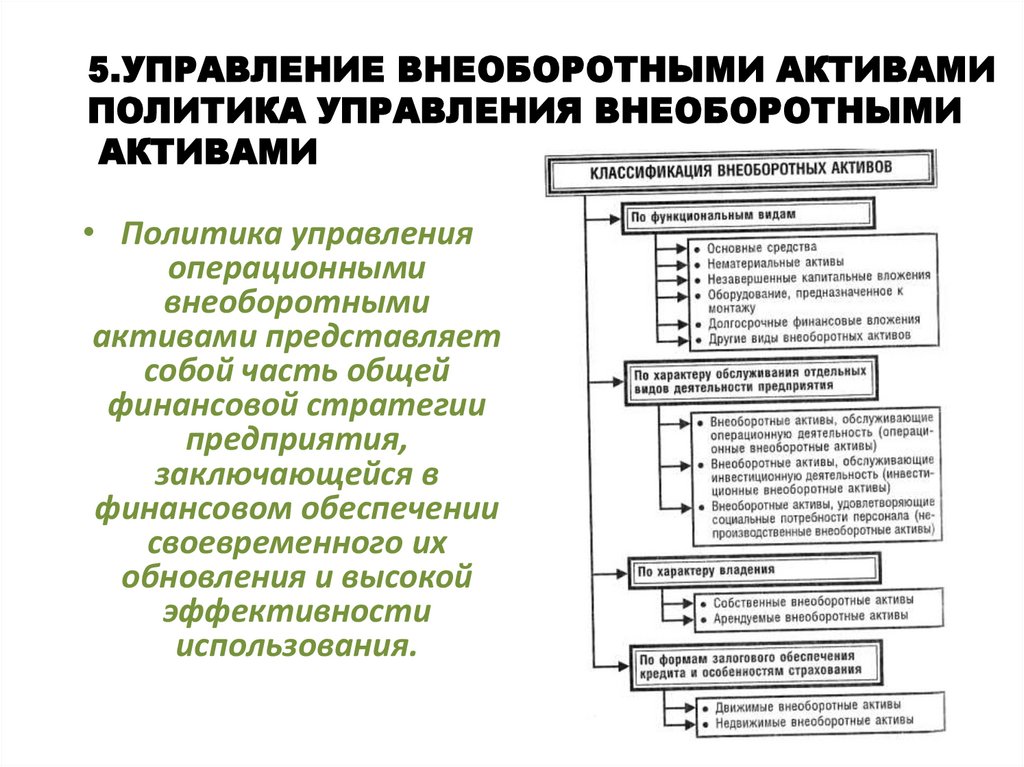

5.УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ АКТИВАМИПОЛИТИКА УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ

АКТИВАМИ

• Политика управления

операционными

внеоборотными

активами представляет

собой часть общей

финансовой стратегии

предприятия,

заключающейся в

финансовом обеспечении

своевременного их

обновления и высокой

эффективности

использования.

29.

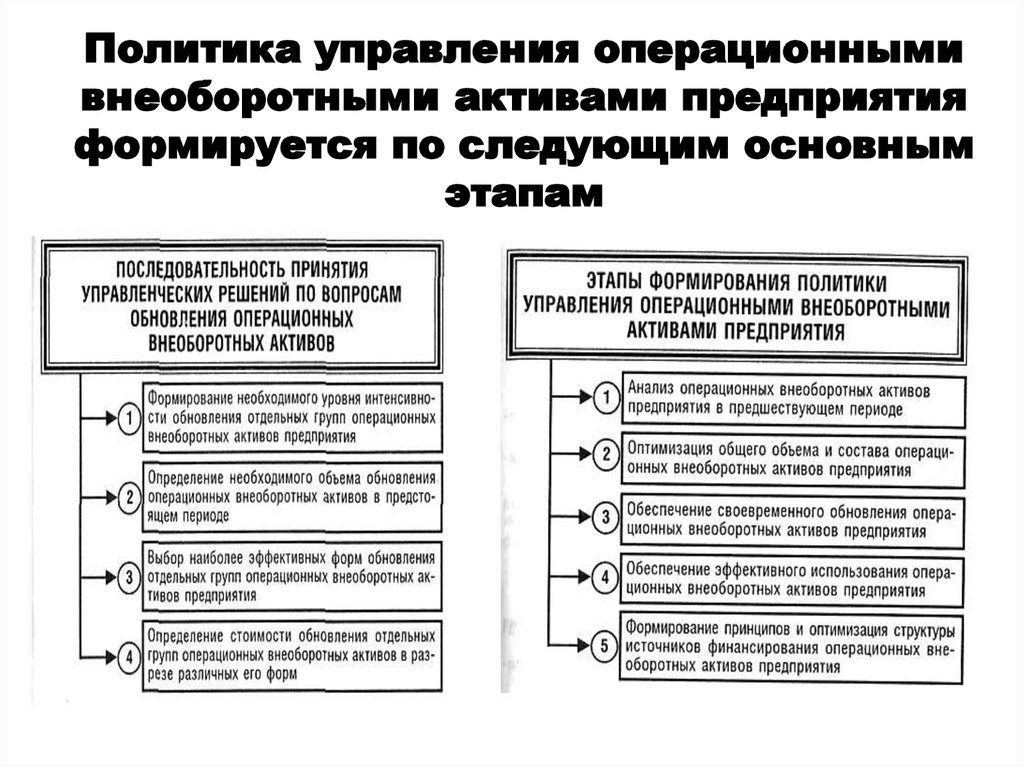

Политика управления операционнымивнеоборотными активами предприятия

формируется по следующим основным

этапам

30.

финансирование обновленияоперационных внеоборотных активов

Собственный

капитал

Принципы

выбора

достаточность собственных финансовых ресурсов для

обеспечения экономического развития предприятия в

предстоящем периоде

стоимость долгосрочного финансового кредита в сравнении

с уровнем прибыли, генерируемой обновляемыми видами

операционных внеоборотных активов

доступность долгосрочного финансового кредита для предприятия

соотношение использования собственного и заемного

капитала, определяющего, уровень финансовой

устойчивости предприятия

Собственный и

заемный

капитал

31.

Знаете ли вы?Самый мощный актив, который у всех нас есть, — это наш разум. Если его

хорошо натренировать, он может создать огромное богатство за мгновение.

Роберт Киосаки.

американский бизнесмен, писатель и

финансовый педагог, известный своей

книгой-бестселлером «Богатый папа,

бедный папа». Родился 8 апреля 1947

года в Хило, Гавайи, США.

Учения Киосаки сосредоточены на важности финансовой

грамотности, пассивного дохода, инвестиций в недвижимость,

предпринимательства и контроля над своим финансовым

будущим.

Он считает, что финансовое образование имеет решающее

значение для принятия обоснованных финансовых решений и

преодоления сложностей управления капиталом.

«Современные алхимики превращают деньги, ресурсы, идеи в

богатство с помощью активов. Они умеют создавать активы

буквально из воздуха. Пример — патент или торговая марка

. Они превращают в активы даже мусор».