finance

financeSimilar presentations:

")

Финансовый советник

1.

2.

О проекте«Финансовый Советник» — это интерактивная финансовая платформа,

предназначенная для:

• персонального консультирования клиентов банка в области финансового

планирования;

• инвестирования;

• управления долгами;

• страхования;

и других финансовых аспектов

Он использует передовые технологии и аналитику данных

для индивидуального подбора рекомендаций, помогающих клиентам

банка эффективно управлять своими финансами и достигать финансовых

целей.

3.

О проектеМы предоставляем:

Воронку пользователей, которые хотят повысить финансовую грамотность

Знаем как:

- повысить уровень значимости банка в глазах клиентов

- снизить расходы на активный маркетинг и вместо этого предлагаем

персонализированные четкие предложение, таким образом происходит

экономия на распознавание пользователей, цена пользователя падает, но при

этом доход с него растет

- затраты на обучение дешевле чем на привлечение. Привлекаем аудиторию

через обучение, а не на маркетинговые активности

4.

Уникальное предложениеПерсонализированный подход:

Наш советник учитывает индивидуальные

финансовые цели, привычки расходов, уровень

дохода, семейное положение и другие

персональные параметры каждого клиента,

чтобы предложить наиболее подходящие

финансовые стратегии и продукты.

Интеллектуальные рекомендации:

С использованием алгоритмов машинного

обучения и анализа больших данных наш

советник способен предсказывать поведение

клиентов, исходя из их предпочтений и

прошлых транзакций, что позволяет

предложить более точные и эффективные

рекомендации.

Интеграция с банковскими услугами:

Наш советник интегрируется с банковскими

продуктами, что позволяет клиентам легко

получать доступ к финансовым услугам,

предложенным советником, и быстро внедрять

рекомендации в свою финансовую практику.

Обратная связь и адаптация:

Система советника непрерывно собирает

обратную связь от клиентов и

адаптируется к изменениям их

финансового поведения, что позволяет

советникам становиться все более

эффективными и релевантными для

каждого клиента.

Уникальные преимущества и бонусы для

клиентов:

Предоставление клиентам уникальных

преимуществ, бонусов, скидок или

программ лояльности, которые

недоступны у конкурентов.

Простота и удобство использования:

Разработка продуктов и услуг с упором на

простоту и удобство использования для

клиентов, уменьшая их время и усилия

при взаимодействии с компанией.

5.

НамеренияЦель:

Увеличение прибыли банка через продвижение финансовых продуктов и

услуг посредством консультаций в советнике

Задачи:

• Разработка консультационной стратегии;

• Разработка персонализированных рекомендаций;

• Внедрение советника в банковское приложение;

• Отслеживание результатов и оптимизация стратегии;

• Маркетинг и продвижение новой фичи.

6.

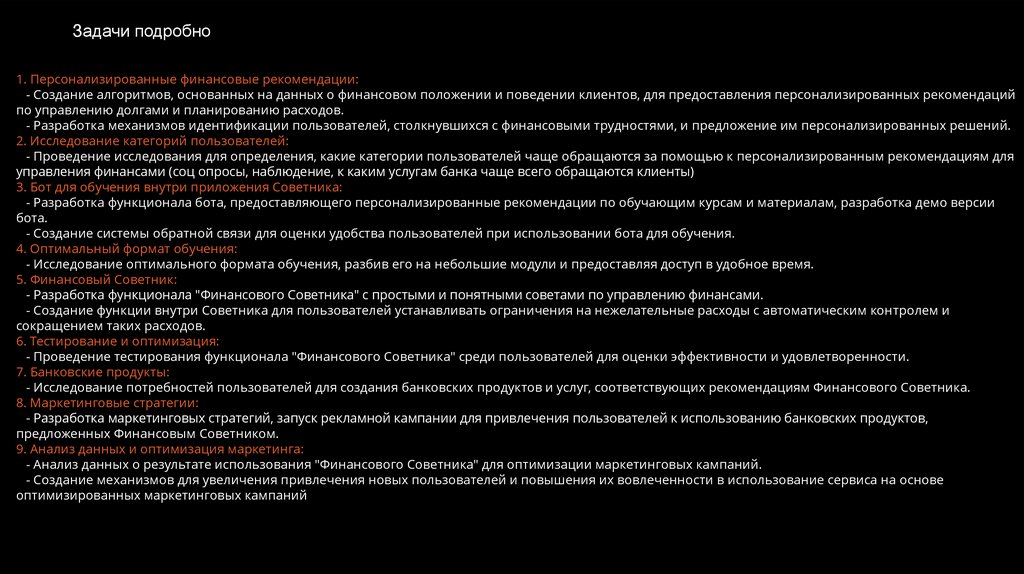

Задачи подробно1. Персонализированные финансовые рекомендации:

- Создание алгоритмов, основанных на данных о финансовом положении и поведении клиентов, для предоставления персонализированных рекомендаций

по управлению долгами и планированию расходов.

- Разработка механизмов идентификации пользователей, столкнувшихся с финансовыми трудностями, и предложение им персонализированных решений.

2. Исследование категорий пользователей:

- Проведение исследования для определения, какие категории пользователей чаще обращаются за помощью к персонализированным рекомендациям для

управления финансами (соц опросы, наблюдение, к каким услугам банка чаще всего обращаются клиенты)

3. Бот для обучения внутри приложения Советника:

- Разработка функционала бота, предоставляющего персонализированные рекомендации по обучающим курсам и материалам, разработка демо версии

бота.

- Создание системы обратной связи для оценки удобства пользователей при использовании бота для обучения.

4. Оптимальный формат обучения:

- Исследование оптимального формата обучения, разбив его на небольшие модули и предоставляя доступ в удобное время.

5. Финансовый Советник:

- Разработка функционала "Финансового Советника" с простыми и понятными советами по управлению финансами.

- Создание функции внутри Советника для пользователей устанавливать ограничения на нежелательные расходы с автоматическим контролем и

сокращением таких расходов.

6. Тестирование и оптимизация:

- Проведение тестирования функционала "Финансового Советника" среди пользователей для оценки эффективности и удовлетворенности.

7. Банковские продукты:

- Исследование потребностей пользователей для создания банковских продуктов и услуг, соответствующих рекомендациям Финансового Советника.

8. Маркетинговые стратегии:

- Разработка маркетинговых стратегий, запуск рекламной кампании для привлечения пользователей к использованию банковских продуктов,

предложенных Финансовым Советником.

9. Анализ данных и оптимизация маркетинга:

- Анализ данных о результате использования "Финансового Советника" для оптимизации маркетинговых кампаний.

- Создание механизмов для увеличения привлечения новых пользователей и повышения их вовлеченности в использование сервиса на основе

оптимизированных маркетинговых кампаний

7.

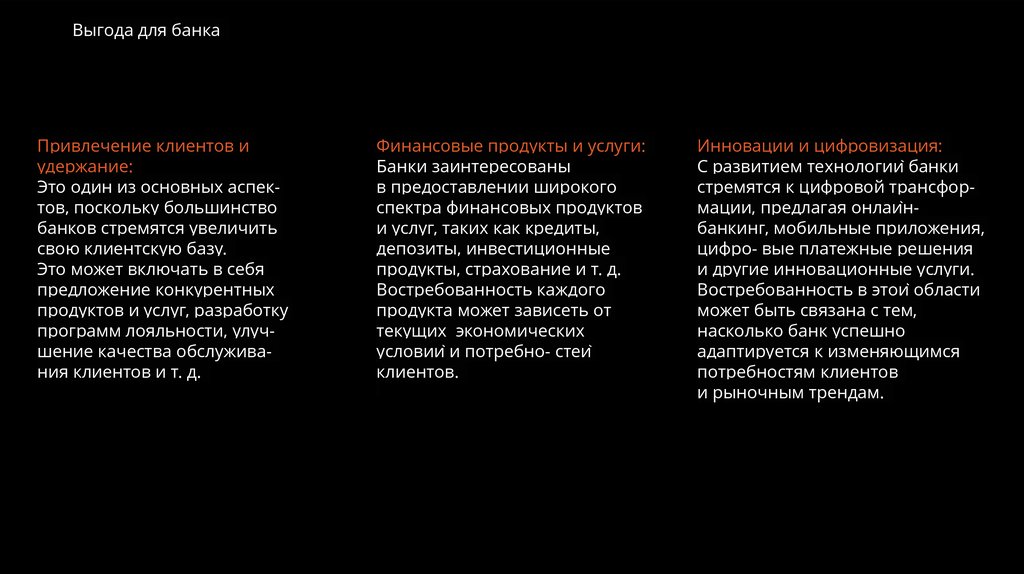

Выгода для банкаПривлечение клиентов и

удержание:

Это один из основных аспектов, поскольку большинство

банков стремятся увеличить

свою клиентскую базу.

Это может включать в себя

предложение конкурентных

продуктов и услуг, разработку

программ лояльности, улучшение качества обслуживания клиентов и т. д.

Финансовые продукты и услуги:

Банки заинтересованы

в предоставлении широкого

спектра финансовых продуктов

и услуг, таких как кредиты,

депозиты, инвестиционные

продукты, страхование и т. д.

Востребованность каждого

продукта может зависеть от

текущих экономических

условий и потребно- стей

клиентов.

Инновации и цифровизация:

С развитием технологий банки

стремятся к цифровой трансформации, предлагая онлайнбанкинг, мобильные приложения,

цифро- вые платежные решения

и другие инновационные услуги.

Востребованность в этой области

может быть связана с тем,

насколько банк успешно

адаптируется к изменяющимся

потребностям клиентов

и рыночным трендам.

8.

Целевая аудиторияМолодые семьи, лица, столкнувшиеся с

финансовыми трудностями, частые пользователи

банковских услуг

9.

Портрет потребителяАнна, 30 лет

Профессия:

Маркетолог в крупной

рекламной компании

Жилищные условия:

Арендует квартиру

в центре города

Семейное положение:

Жената, без детей

Финансовые цели:

Приобретение собственного жилья,

инвестирование средств

в недвижимость

Образование:

Высшее, экономическое

Доход:

Средний доход (100 тыс. в

месяц)

Место проживания:

Санкт-Петербург

Финансовые потребности:

Информация о кредитных программах

для приобретения жилья, советы по

управлению долгами и кредитами,

финансовое

планирование для будущих инвестиций

Интересы:

Путешествия, мода, культурные

мероприятия

Особенности:

Активный образ жизни, ценит ком- форт и

удобство в повседневной жизни, стремление к

саморазвитию и достижению финансовой

независимости, желание получить качественную

финансовую консультацию для осуществления

жилищных планов и инвестиций.

Незакрытые гештальты:

Неопределенность относительно будущего: Анна

беспокоится о том, как обеспечить финансовую

стабильность

и достичь своих целей в условиях

нестабильной экономической ситуации.

(8)

10.

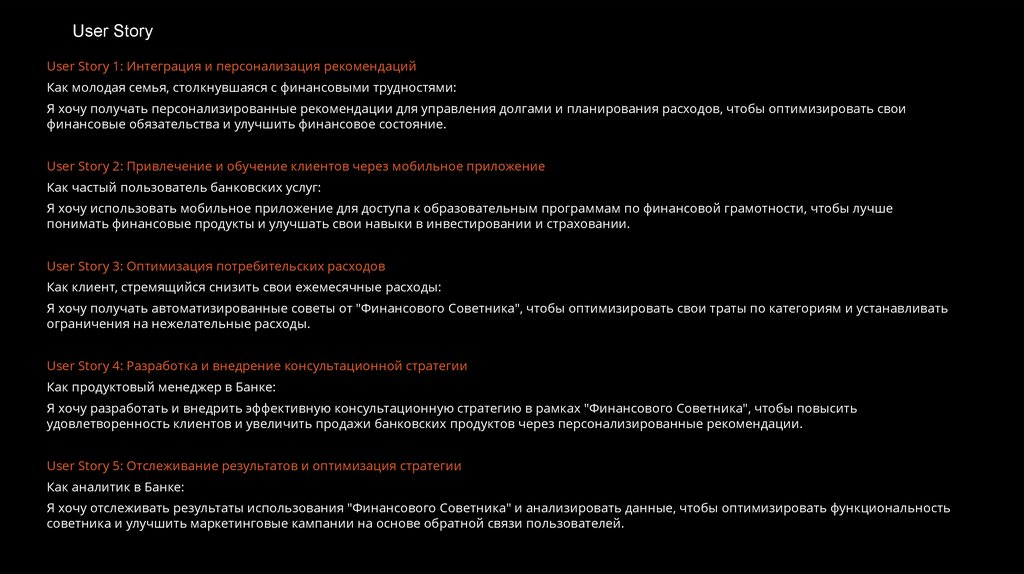

User StoryUser Story 1: Интеграция и персонализация рекомендаций

Как молодая семья, столкнувшаяся с финансовыми трудностями:

Я хочу получать персонализированные рекомендации для управления долгами и планирования расходов, чтобы оптимизировать свои

финансовые обязательства и улучшить финансовое состояние.

User Story 2: Привлечение и обучение клиентов через мобильное приложение

Как частый пользователь банковских услуг:

Я хочу использовать мобильное приложение для доступа к образовательным программам по финансовой грамотности, чтобы лучше

понимать финансовые продукты и улучшать свои навыки в инвестировании и страховании.

User Story 3: Оптимизация потребительских расходов

Как клиент, стремящийся снизить свои ежемесячные расходы:

Я хочу получать автоматизированные советы от "Финансового Советника", чтобы оптимизировать свои траты по категориям и устанавливать

ограничения на нежелательные расходы.

User Story 4: Разработка и внедрение консультационной стратегии

Как продуктовый менеджер в Банке:

Я хочу разработать и внедрить эффективную консультационную стратегию в рамках "Финансового Советника", чтобы повысить

удовлетворенность клиентов и увеличить продажи банковских продуктов через персонализированные рекомендации.

User Story 5: Отслеживание результатов и оптимизация стратегии

Как аналитик в Банке:

Я хочу отслеживать результаты использования "Финансового Советника" и анализировать данные, чтобы оптимизировать функциональность

советника и улучшить маркетинговые кампании на основе обратной связи пользователей.

11.

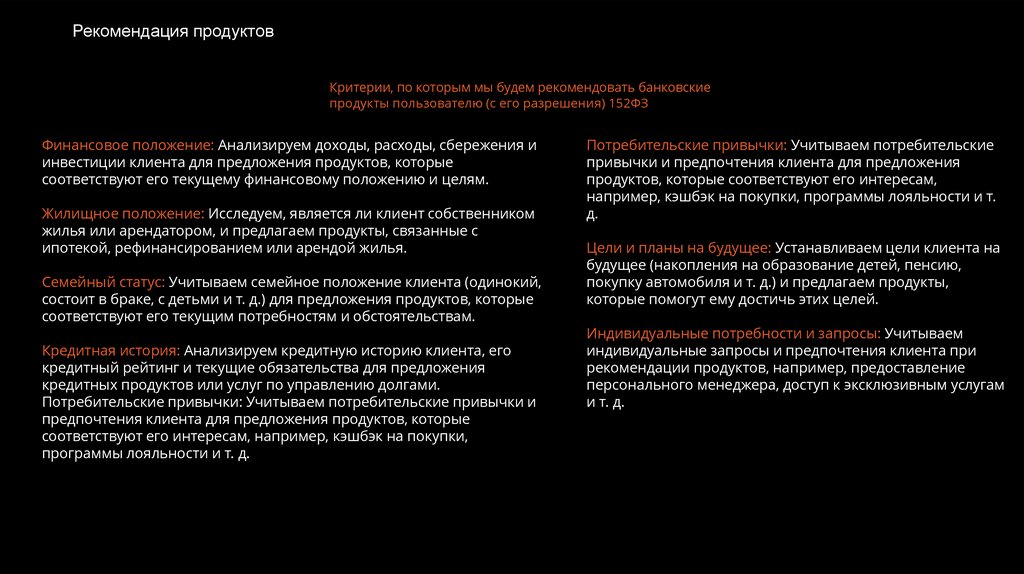

Рекомендация продуктовКритерии, по которым мы будем рекомендовать банковские

продукты пользователю (с его разрешения) 152ФЗ

Финансовое положение: Анализируем доходы, расходы, сбережения и

инвестиции клиента для предложения продуктов, которые

соответствуют его текущему финансовому положению и целям.

Жилищное положение: Исследуем, является ли клиент собственником

жилья или арендатором, и предлагаем продукты, связанные с

ипотекой, рефинансированием или арендой жилья.

Семейный статус: Учитываем семейное положение клиента (одинокий,

состоит в браке, с детьми и т. д.) для предложения продуктов, которые

соответствуют его текущим потребностям и обстоятельствам.

Кредитная история: Анализируем кредитную историю клиента, его

кредитный рейтинг и текущие обязательства для предложения

кредитных продуктов или услуг по управлению долгами.

Потребительские привычки: Учитываем потребительские привычки и

предпочтения клиента для предложения продуктов, которые

соответствуют его интересам, например, кэшбэк на покупки,

программы лояльности и т. д.

Потребительские привычки: Учитываем потребительские

привычки и предпочтения клиента для предложения

продуктов, которые соответствуют его интересам,

например, кэшбэк на покупки, программы лояльности и т.

д.

Цели и планы на будущее: Устанавливаем цели клиента на

будущее (накопления на образование детей, пенсию,

покупку автомобиля и т. д.) и предлагаем продукты,

которые помогут ему достичь этих целей.

Индивидуальные потребности и запросы: Учитываем

индивидуальные запросы и предпочтения клиента при

рекомендации продуктов, например, предоставление

персонального менеджера, доступ к эксклюзивным услугам

и т. д.

12.

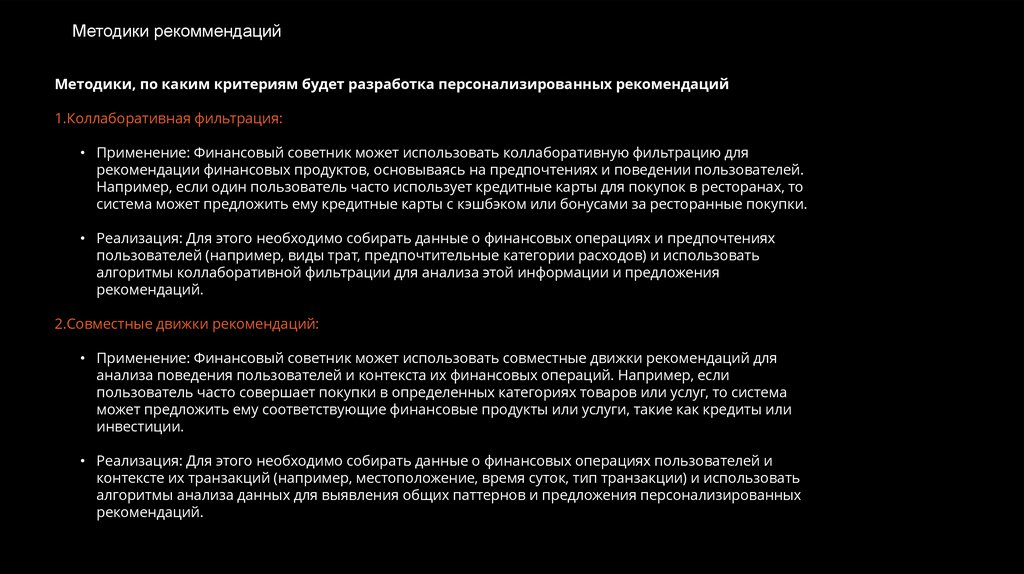

Методики рекоммендацийМетодики, по каким критериям будет разработка персонализированных рекомендаций

1.Коллаборативная фильтрация:

• Применение: Финансовый советник может использовать коллаборативную фильтрацию для

рекомендации финансовых продуктов, основываясь на предпочтениях и поведении пользователей.

Например, если один пользователь часто использует кредитные карты для покупок в ресторанах, то

система может предложить ему кредитные карты с кэшбэком или бонусами за ресторанные покупки.

• Реализация: Для этого необходимо собирать данные о финансовых операциях и предпочтениях

пользователей (например, виды трат, предпочтительные категории расходов) и использовать

алгоритмы коллаборативной фильтрации для анализа этой информации и предложения

рекомендаций.

2.Совместные движки рекомендаций:

• Применение: Финансовый советник может использовать совместные движки рекомендаций для

анализа поведения пользователей и контекста их финансовых операций. Например, если

пользователь часто совершает покупки в определенных категориях товаров или услуг, то система

может предложить ему соответствующие финансовые продукты или услуги, такие как кредиты или

инвестиции.

• Реализация: Для этого необходимо собирать данные о финансовых операциях пользователей и

контексте их транзакций (например, местоположение, время суток, тип транзакции) и использовать

алгоритмы анализа данных для выявления общих паттернов и предложения персонализированных

рекомендаций.

13.

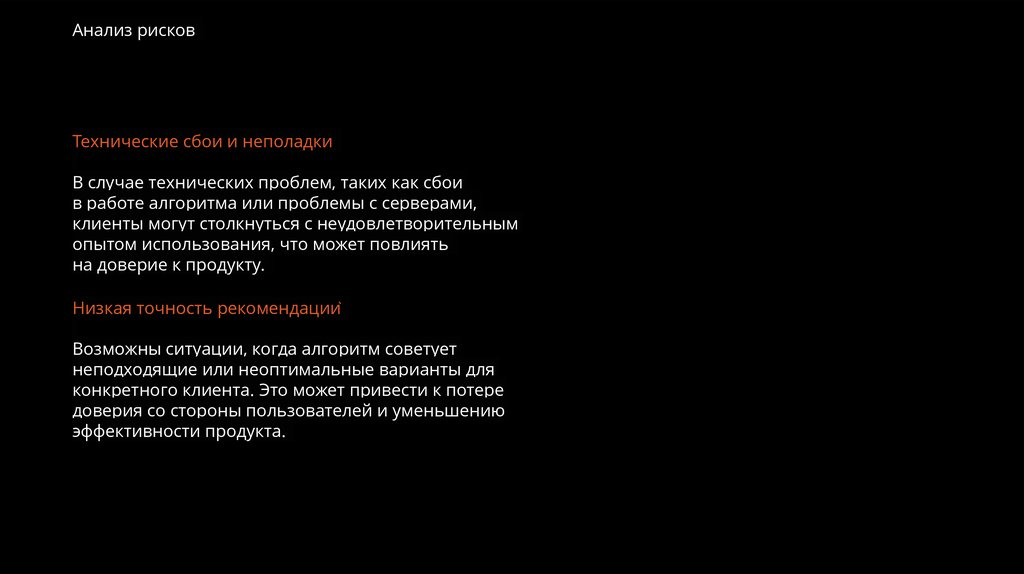

Анализ рисковТехнические сбои и неполадки

В случае технических проблем, таких как сбои

в работе алгоритма или проблемы с серверами,

клиенты могут столкнуться с неудовлетворительным

опытом использования, что может повлиять

на доверие к продукту.

Низкая точность рекомендаций

Возможны ситуации, когда алгоритм советует

неподходящие или неоптимальные варианты для

конкретного клиента. Это может привести к потере

доверия со стороны пользователей и уменьшению

эффективности продукта.

14.

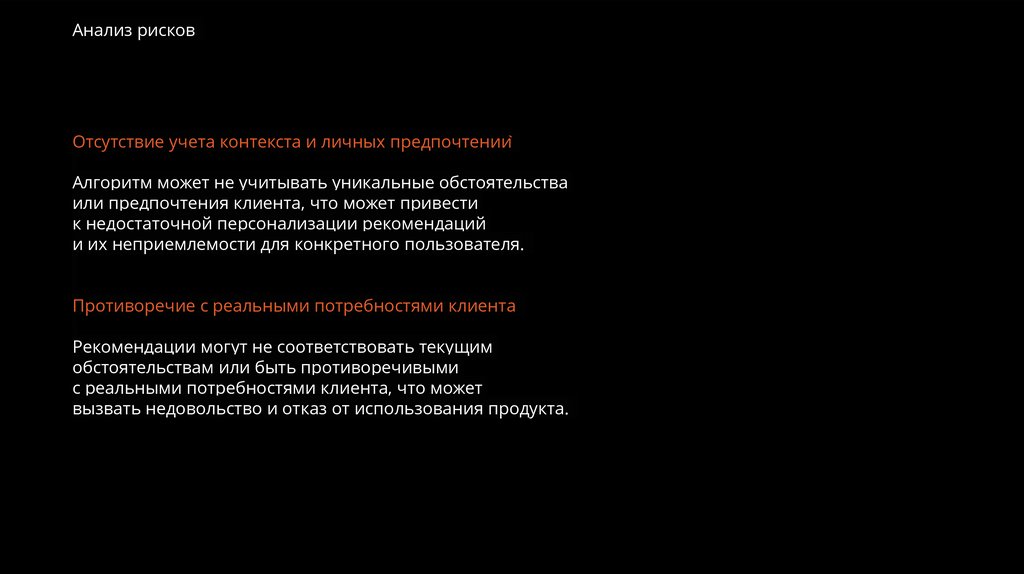

Анализ рисковОтсутствие учета контекста и личных предпочтений

Алгоритм может не учитывать уникальные обстоятельства

или предпочтения клиента, что может привести

к недостаточной персонализации рекомендаций

и их неприемлемости для конкретного пользователя.

Противоречие с реальными потребностями клиента

Рекомендации могут не соответствовать текущим

обстоятельствам или быть противоречивыми

с реальными потребностями клиента, что может

вызвать недовольство и отказ от использования продукта.

15.

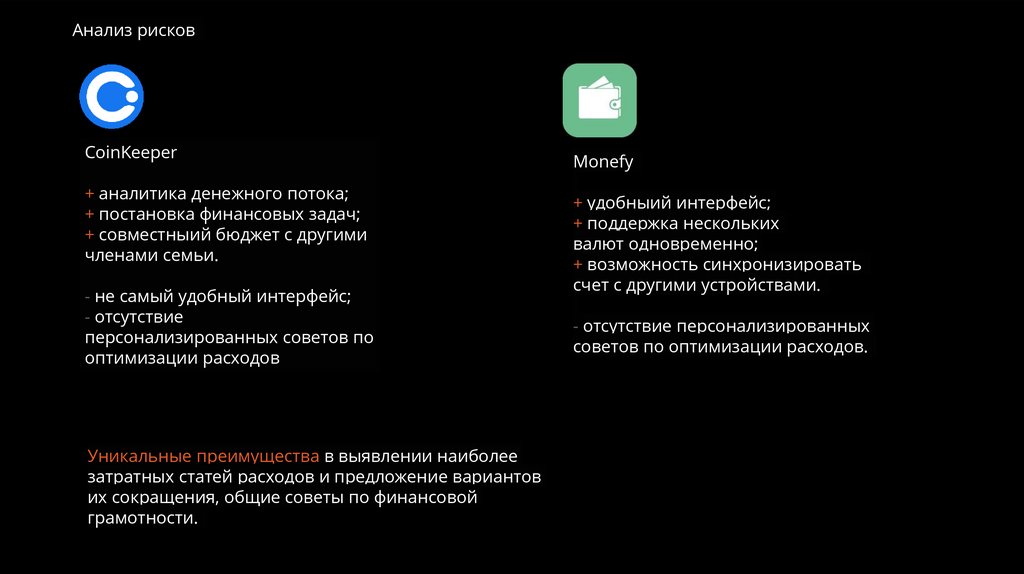

Анализ рисковCoinKeeper

+ аналитика денежного потока;

+ постановка финансовых задач;

+ совместныий бюджет с другими

членами семьи.

- не самый удобный интерфейс;

- отсутствие

персонализированных советов по

оптимизации расходов

Уникальные преимущества в выявлении наиболее

затратных статей расходов и предложение вариантов

их сокращения, общие советы по финансовой

грамотности.

Monefy

+ удобныий интерфейс;

+ поддержка нескольких

валют одновременно;

+ возможность синхронизировать

счет с другими устройствами.

- отсутствие персонализированных

советов по оптимизации расходов.

16.

План разработкии продвижения продукта

Оценка

эффективности

Разработка

продукта

Тестирование

и отладка

Поддержка

и развитие

Масштабирование

и рост

17.

Анализ рынка конкурентовДзен-мани

Прямых конкурентов у нашего проекта нет, так как ни один из банков еще

не ввел такую функцию в мобильные приложения, однако на российском

рынке есть несколько приложений, которые ведут финансовые учеты.

Самое популярное из них называется «Дзен-мани».

Оно синхронизируется со всеми банками России и ведет единый учет

расходов

со всех карт одного клиента, после чего выдает советы, как можно

сократить расходы. Каждый второй человек ежемесячно отслеживает свои

расходы в поиске способов уменьшить их и научиться экономии, поэтому

такие приложения достаточно популярны и распространены в нынешние

дни.

18.

О приложенииПриложение банка анализирует поступающие суммы на карту клиента за определенный период времени и складывает их в общий заработок. Затем приложение использует технические решения для разделения трат на категории и создает потребительскую корзину клиента, сравнивая ее с средней корзиной. На основе анализа покупок

приложение делает рекомендации по снижению трат, например, предупреждает

о вреде чрезмерного потребления кофе. Также предоставляет список общих рекомендаций по правильному распределению денег и возможность установить ограничения

на траты по категориям. Это может стимулировать сотрудничество с партнерами банка, например, предлагая повышенный кешбек в кинотеатре.

19.

Благодарим за внимание!Business Fairies