finance

financeSimilar presentations:

")

Система государственных внебюджетных фондов

1.

Системагосударственных

внебюджетных фондов

ПОДГОТОВИЛ СТУДЕНТ 1 КУРСА 11

ГРУППЫ :

2.

Описание недостатков этойпрезентации:

1) автор презентации не умеет или считать, или внимательно читать задание:

требовалось сделать 6 слайдов, а сделано 7.

2) выбран темный фон. Презентация плохо смотрится на экране, еще хуже

будет выглядеть в распечатанном варианте.

2) текст на 5 и 6 слайдах плохо читаем, т.к. не разбит на абзацы, нет

выравнивания по ширине.

3) на слайдах 4 и 7 есть схемы и рисунки со статистической информацией,

однако больше бросаются в глаза белые пятна (фон рисунков), чем

информация на них. Эта информация очень плохо читается, выбран слишком

мелкий формат.

4) на слайде 7 на рисунках нет единиц измерения, т.е. помимо плохой

читаемости нет возможности понять содержание информации.

5) на 6 слайде нет заголовка.

3.

Основные понятияГосударственный внебюджетный фонд — фонд денежных

средств, образуемый вне федерального бюджета и бюджетов

субъектов Российской Федерации

Федеральный бюджет России — главное звено бюджетной

системы. Он выражает экономические денежные отношения,

опосредствующие процесс образования и использования

централизованного фонда денежных средств государства,

разрабатывается Правительством и

утверждается Федеральным Собранием РФ в форме

федерального закона.

Субъект Российской Федерации или сокращённо субъект

Федерации, субъект России — название территориальной

единицы верхнего уровня в Российской Федерации(области,

округа).

Бюджетный фонд – это централизованный денежный фонд,

предназначенный для финансирования широкого круга

общественных потребностей

Профицит бюджета – превышение доходов бюджета над его

расходами

4.

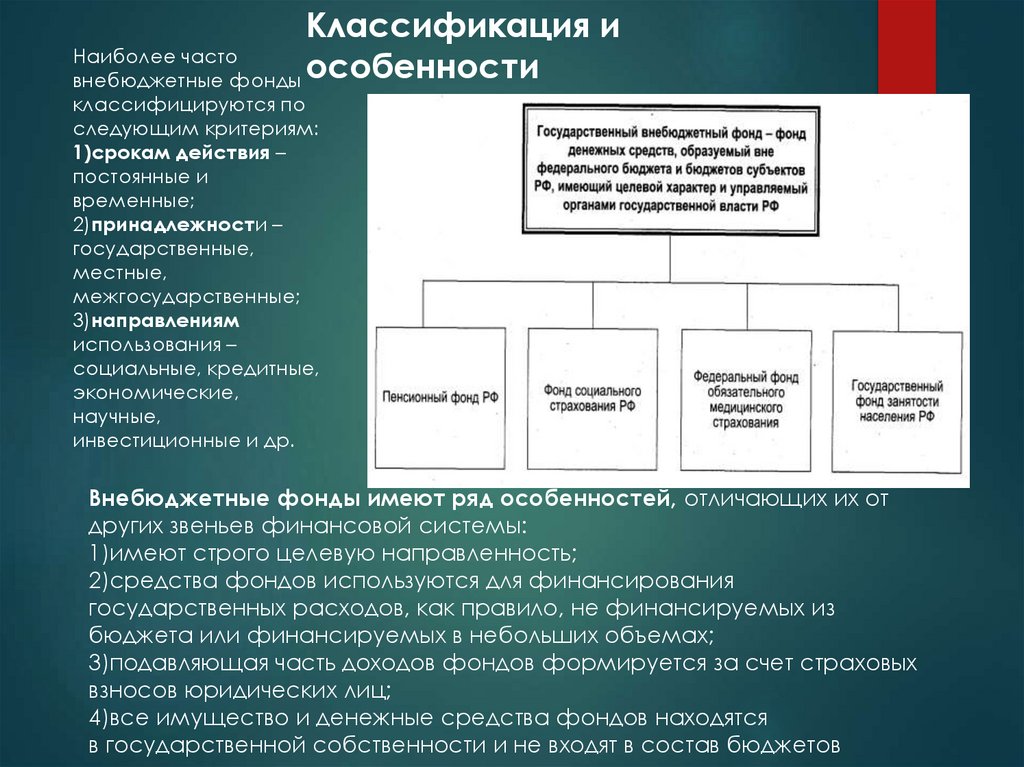

Классификация иНаиболее часто

внебюджетные фонды особенности

классифицируются по

следующим критериям:

1)срокам действия –

постоянные и

временные;

2)принадлежности –

государственные,

местные,

межгосударственные;

3)направлениям

использования –

социальные, кредитные,

экономические,

научные,

инвестиционные и др.

Внебюджетные фонды имеют ряд особенностей, отличающих их от

других звеньев финансовой системы:

1)имеют строго целевую направленность;

2)средства фондов используются для финансирования

государственных расходов, как правило, не финансируемых из

бюджета или финансируемых в небольших объемах;

3)подавляющая часть доходов фондов формируется за счет страховых

взносов юридических лиц;

4)все имущество и денежные средства фондов находятся

в государственной собственности и не входят в состав бюджетов

5.

История развитияВнебюджетные фонды как специфический общественный

институт и как финансовая категория возникли в

Российской Федерации в начале 90-х годов XX в.

одновременно с началом радикальных рыночных

преобразований, с одной стороны, в процессе создания

новой бюджетной системы, с другой – в рамках реформы

социальной защиты населения. Иначе говоря, подобные

фонды созданы для реализации конституционных прав

граждан на пенсионное, социальное обеспечение и т.п. в

условиях ограниченности государственных финансовых

ресурсов. Государственные внебюджетные фонды

социального назначения формировались в течение 19911993 гг. На основании постановлений Правительства,

Верховного Совета РСФСР, указов Президента с учетом

принятых федеральных законов (Пенсионный фонд 1991,

Фонд социального страхования 1992, Фонд обязательного

медицинского страхования 1993). В 1990-х гг. было создано

множество внебюджетных фондов экономического

назначения на всех уровнях управления. Появились

дорожные фонды, экологические фонды, фонды

финансирования жилищного строительства, в 1994 г. таких

фондов насчитывалось более 40

6.

Государственные внебюджетные фонды создаются двумя путями:1) Выделяются из бюджета определенные расходы, имеющие особое общественное значение;

2)Внебюджетные государственные фонды формируются с собственными источниками дохода

Обязательные платежи, установленные законодательством

РФ, такие как обязательные страховые платежи :

стандартная ставка взносов в Пенсионный фонд

составляет 22 % от фонда оплаты труда организации,

при этом взносы не включаются в состав зарплаты

отдельных сотрудников, но учитываются пенсионным

фондом при ведении их счетов. Эти отчисления

разделяются на страховую часть и накопительную

часть пенсии.

В другие фонды , такие как ФСС (Соц. Страхования)

и ФОМС (Мед. Страхования) ставка намного ниже,

2.9% и 5.1% соответственно.

Добровольные взносы физических и юридических лиц

С 2001 Налоговым кодексом РФ введен единый социальный налог (ЕСН),

который является главным источником дохода государственных

внебюджетных фондов. Налоговой базой для ЕСН является фонд оплаты

труда предприятия. ЕСН составляет 26% от фонда оплаты труда и вносится

работодателем. В 2010 был отменён, но , фактически, был разбит на

страховые взносы в разные фонды.

7.

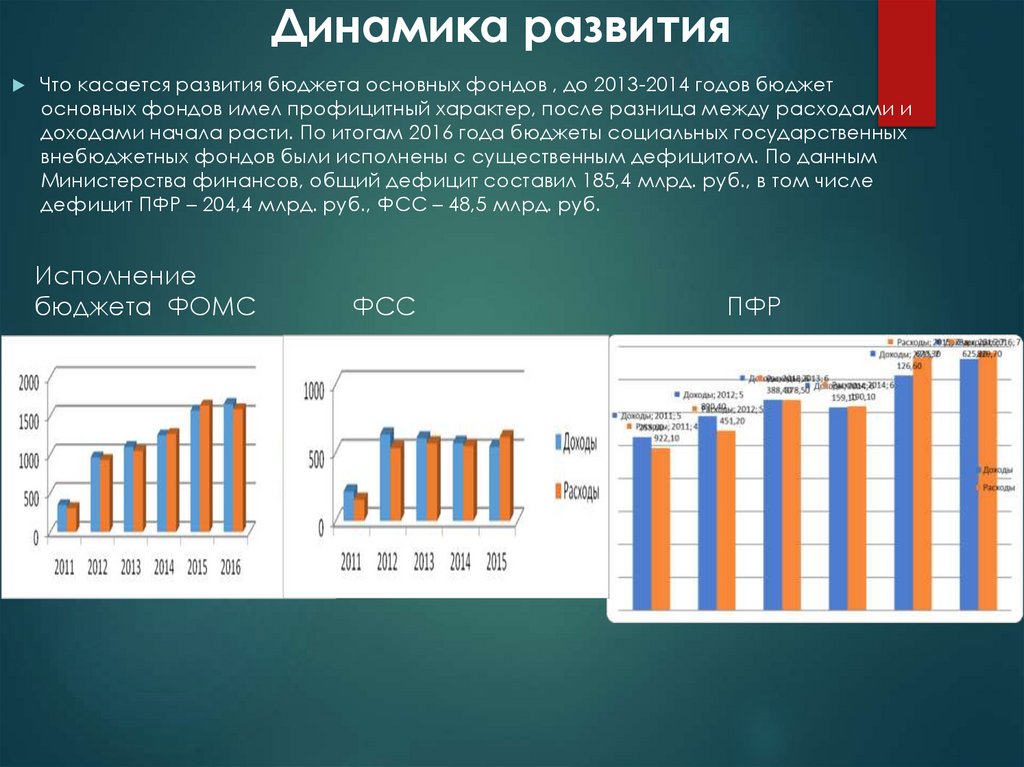

Динамика развитияЧто касается развития бюджета основных фондов , до 2013-2014 годов бюджет

основных фондов имел профицитный характер, после разница между расходами и

доходами начала расти. По итогам 2016 года бюджеты социальных государственных

внебюджетных фондов были исполнены с существенным дефицитом. По данным

Министерства финансов, общий дефицит составил 185,4 млрд. руб., в том числе

дефицит ПФР – 204,4 млрд. руб., ФСС – 48,5 млрд. руб.

Исполнение

бюджета ФОМС

ФСС

ПФР