education

educationSimilar presentations:

")

Учет и калькулирование себестоимости продукции (на примере ОАО «СУМЗ»)

1.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТАна тему:

Учет и калькулирование себестоимости продукции

(на примере ОАО «СУМЗ»)

Выпускник Ряжских Никита Ильич

Руководитель работы Ершова В. Ю., к.э.н., доцент

2.

Актуальность данной темы обусловлена тем, что себестоимость продукции являетсяодним из основных показателей, определяющих эффективность работы предприятия.

Для того, чтобы выжить в конкурентной борьбе и занять свою нишу на рынке,

компания должна иметь четкое представление о затратах, о вкладе каждого продукта

в финансовый результат компании.

Целью данной работы является изучение учета и калькулирование себестоимости

продукции.

задачи:

изучить сущность и формы

себестоимости;

определить порядок организации

и учета затрат на предприятии;

дать характеристику предприятия;

рассмотреть синтетический и

аналитический учет затрат;

рассмотреть совершенствование

системы учета затрат на производство

продукции;

провести анализ соотношения

«затраты - объем - прибыль».

3.

Объектом исследования является ОАО «СУМЗ».Вид деятельности: Производство меди (код

по ОКВЭД 24.44)

Дополнительно организация заявила следующие виды деятельности:

07.10

Добыча и обогащение железных руд

07.29.1 Добыча и обогащение медной руды

07.29.41 Добыча руд и песков драгоценных металлов (золота, серебра и

металлов платиновой группы)

07.29.5 Добыча и обогащение свинцово-цинковой руды

08.9

Добыча полезных ископаемых, не включенных в другие

группировки

4.

Рисунок 6. Показатель выручки за 12 летРисунок 5. Изменение капитала и

резервов

Рисунок 7. Динамика показателя

прибыли за 12 лет

5.

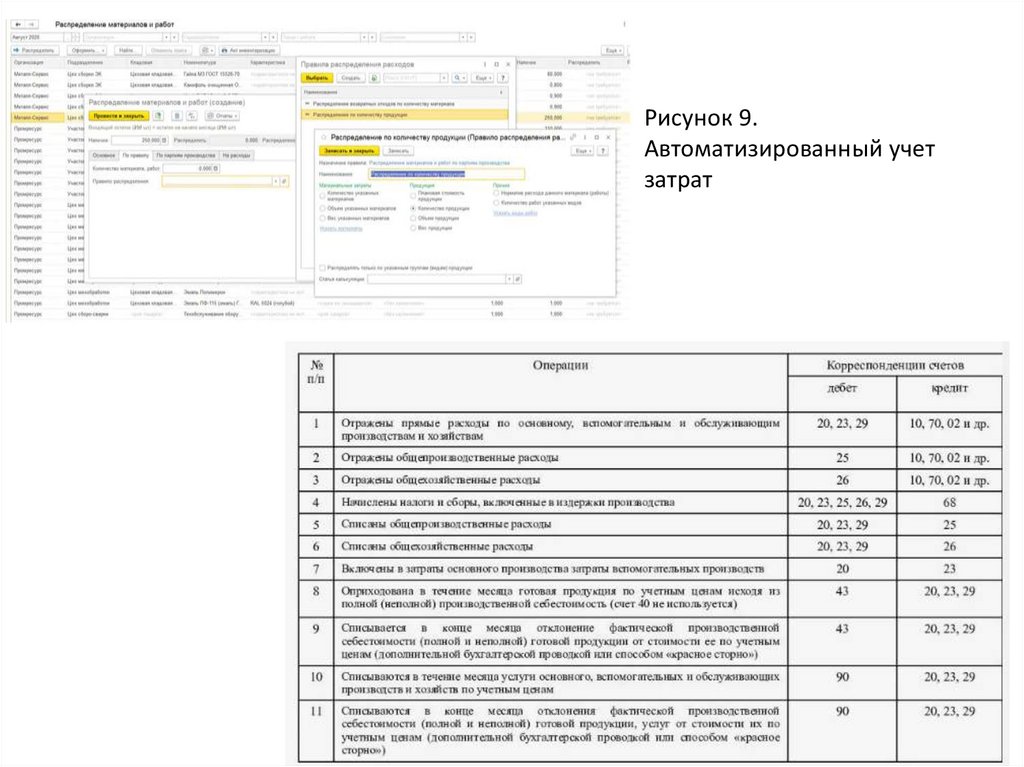

Рисунок 9.Автоматизированный учет

затрат

6.

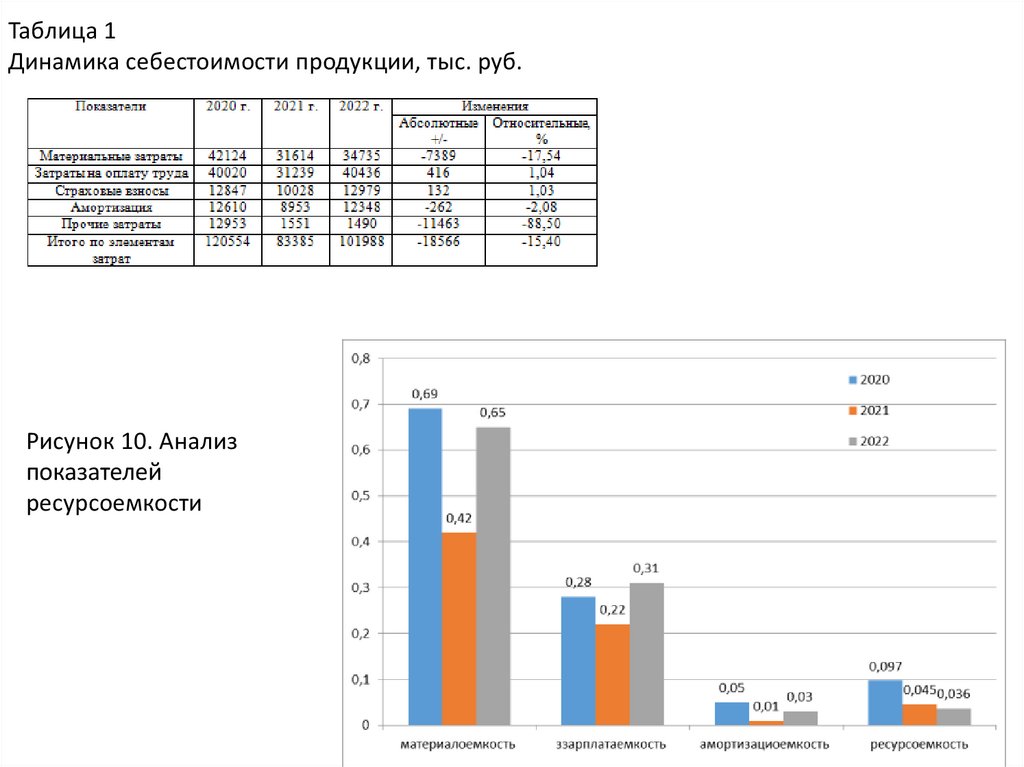

Таблица 1Динамика себестоимости продукции, тыс. руб.

Рисунок 10. Анализ

показателей

ресурсоемкости

7.

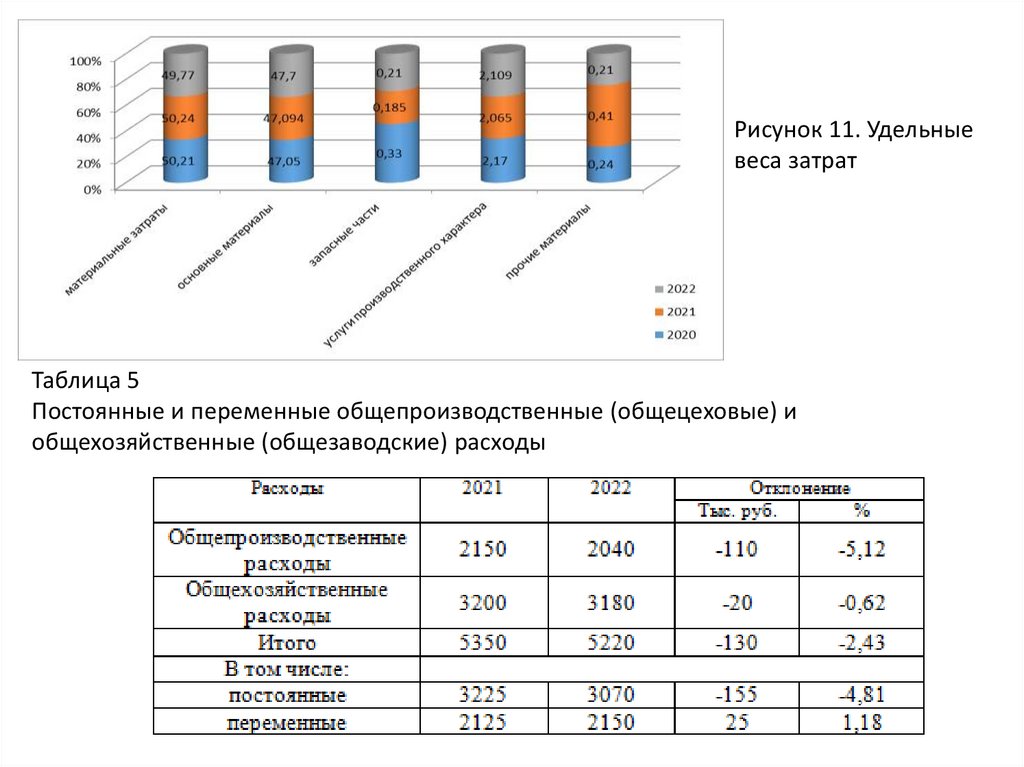

Рисунок 11. Удельныевеса затрат

Таблица 5

Постоянные и переменные общепроизводственные (общецеховые) и

общехозяйственные (общезаводские) расходы

8.

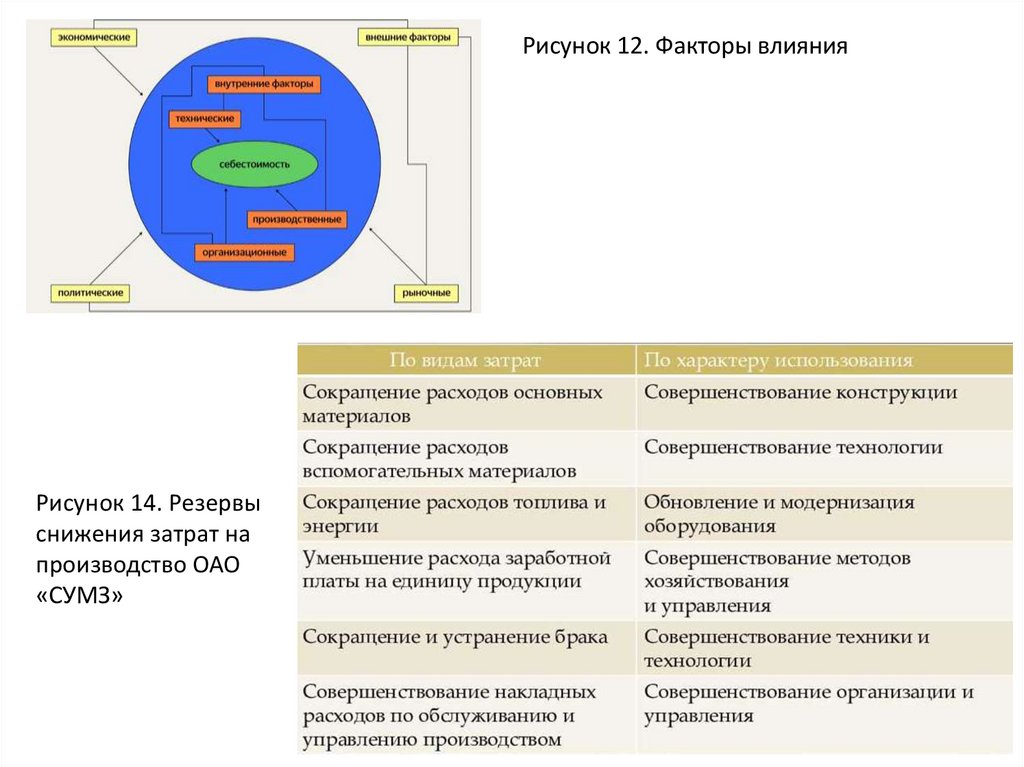

Рисунок 12. Факторы влиянияРисунок 14. Резервы

снижения затрат на

производство ОАО

«СУМЗ»

9.

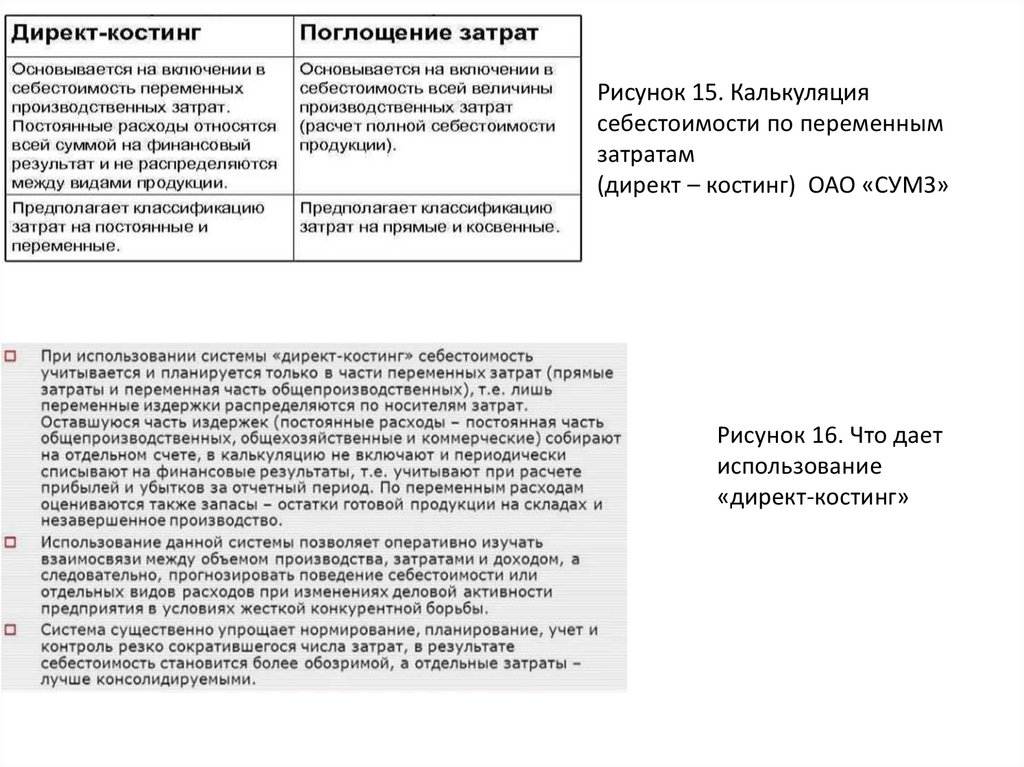

Рисунок 15. Калькуляциясебестоимости по переменным

затратам

(директ – костинг) ОАО «СУМЗ»

Рисунок 16. Что дает

использование

«директ-костинг»

10.

Доклад законченСпасибо за внимание!