finance

financeSimilar presentations:

")

г. Ростов-на-Дону)")

Цифровые сервисы банка для обслуживания клиентов - физических лиц

1.

АЛТАЙСКИЙ ИНСТИТУТ ЭКОНОМИКИ –ФИЛИАЛ ЧАСТНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

ВЫСШЕГО ОБРАЗОВАНИЯ «САНКТ-ПЕТЕРБУРГСКИЙ УНИВЕРСИТЕТ ТЕХНОЛОГИЙ УПРАВЛЕНИЯ И

ЭКОНОМИКИ» ПРОГРАММЫ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

НА ТЕМУ:

«ЦИФРОВЫЕ СЕРВИСЫ БАНКА ДЛЯ

ОБСЛУЖИВАНИЯ

КЛИЕНТОВ – ФИЗИЧЕСКИХ ЛИЦ»

Выполнила студентка гр. АБ-БД11-22-1

Коледина О.А.

Научный руководитель: Проскурина

Е.Б.

2.

АКТУАЛЬНОСТЬ ТЕМЫПредоставления услуг физическим лицам. В целях увеличения доходов перед банком

ставится первоочередная задача по расширению клиентской базы и повышению качества

обслуживания

клиентов,

а

также

обеспечение

кибербезопасности

при

осуществлении

банковских операций. Обслуживание физических лиц активно развивается за счёт внедрения

новых технологий и расширения услуг в дистанционном формате. Благодаря внедрению

электронного

банковского

обслуживания,

клиенты

получили

возможность

получать

банковские услуги двадцать четыре часа в сутки, семь дней в неделю, независимо от их

географического положения. Внедрение цифровых сервисов позволяет банкам увеличивать

доходы за счёт снижения операционных расходов.

3.

ЦЕЛИ И ЗАДАЧИЦель исследования – выявить проблемы и разработать мероприятия по совершенствованию

обслуживания банком физических лиц с использованием цифровых сервисов.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические понятия цифровых сервисов, используемых банками для обслуживания

клиентов – физических лиц;

- провести анализ цифровизации банковского обслуживания клиентов – физических лиц в АО “ОТП

Банк”;

- рассмотреть особенности обслуживания физических лиц в АО “ОТП Банк” с использованием

цифровых технологий;

- выявить проблемы и мероприятия по совершенствованию обслуживания банком физических лиц с

использованием цифровых сервисов

ПРЕДМЕТ И ОБЪЕКТ

Объектом исследования является АО “ОТП Банк”.

Предметом исследования является деятельность коммерческого банка по предоставлению услуг

физическим лицам с использованием цифровых сервисов.

4.

ПОНЯТИЕ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯДистанционное банковское обслуживание – это предоставление возможности

клиентам проводить банковские операции и сделки без визита в банк, используя при

этом различные каналы телекоммуникаций.

Система дистанционного банковского обслуживания должна отвечать принципам

исполнительности и постоянству, защищенности и минимуму рисков, комфорту,

результативности и скорости предоставления услуг.

Интернет-банкинг – это платежная система, которая позволяет банкам проводить

финансовые и нефинансовые транзакции через интернет. Эта услуга позволяет

получить доступ практически ко всем банковским услугам, ранее доступным

исключительно в местном отделении, включая финансовые переводы, депозиты и

онлайн-оплату счетов и т.п. Мобильный банкинг, интернет-банкинг и системы

электронных денежных переводов – все это примеры электронного банкинга

5.

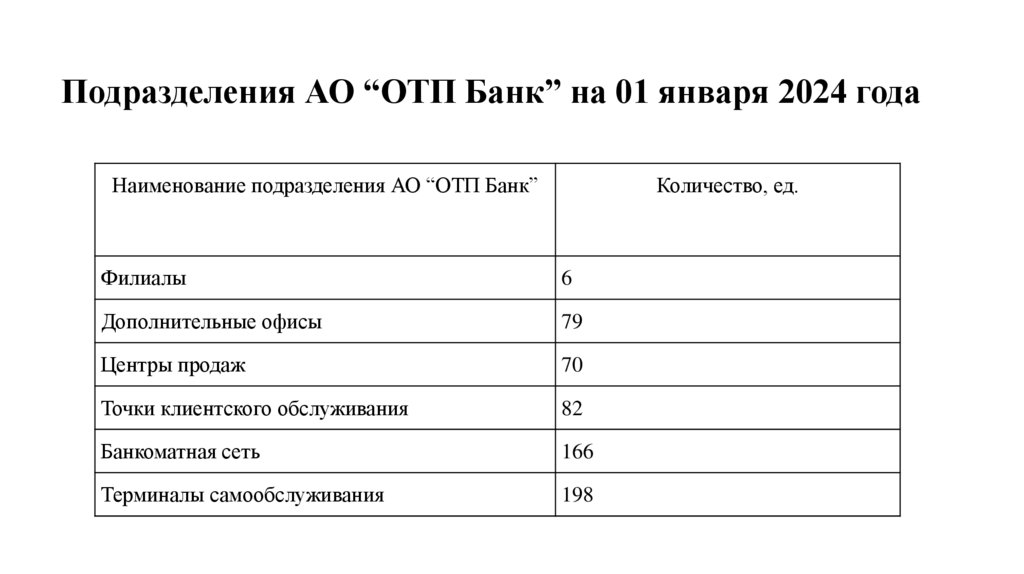

Подразделения АО “ОТП Банк” на 01 января 2024 годаНаименование подразделения АО “ОТП Банк”

Количество, ед.

Филиалы

6

Дополнительные офисы

79

Центры продаж

70

Точки клиентского обслуживания

82

Банкоматная сеть

166

Терминалы самообслуживания

198

6.

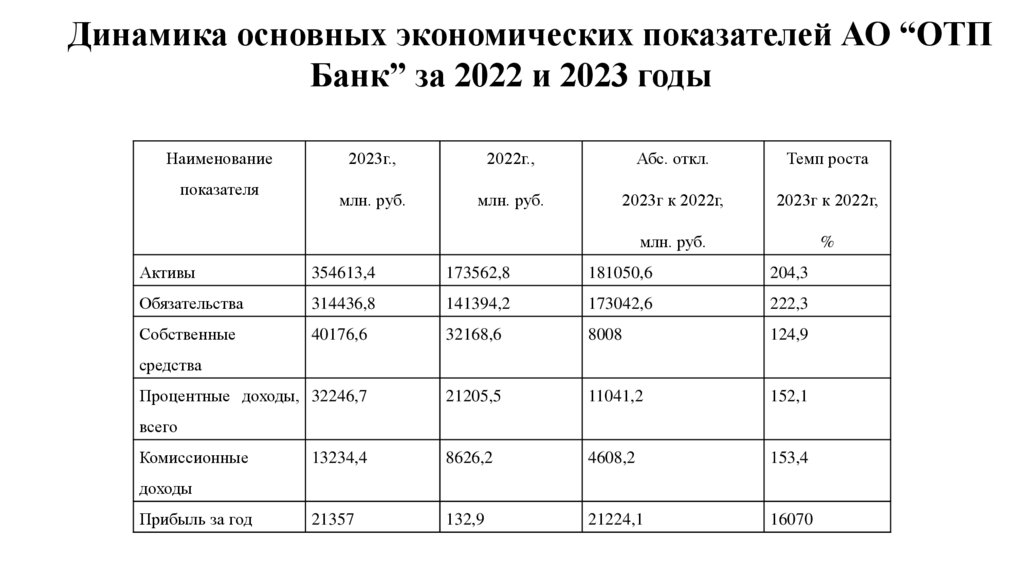

Динамика основных экономических показателей АО “ОТПБанк” за 2022 и 2023 годы

Наименование

показателя

2023г.,

2022г.,

Абс. откл.

Темп роста

млн. руб.

млн. руб.

2023г к 2022г,

2023г к 2022г,

млн. руб.

%

Активы

354613,4

173562,8

181050,6

204,3

Обязательства

314436,8

141394,2

173042,6

222,3

Собственные

40176,6

32168,6

8008

124,9

Процентные доходы, 32246,7

21205,5

11041,2

152,1

13234,4

8626,2

4608,2

153,4

21357

132,9

21224,1

16070

средства

всего

Комиссионные

доходы

Прибыль за год

7.

Процесс получения кредита наличными на автомобиль в АО “ОТП Банк”1

Заполните заявку

онлайн, в отделении или точке

продаж

2

Получите одобрение

Обычно это занимает 1 минуту

3

Заберите деньги

В отделении, точке продаж или

доставкой

8.

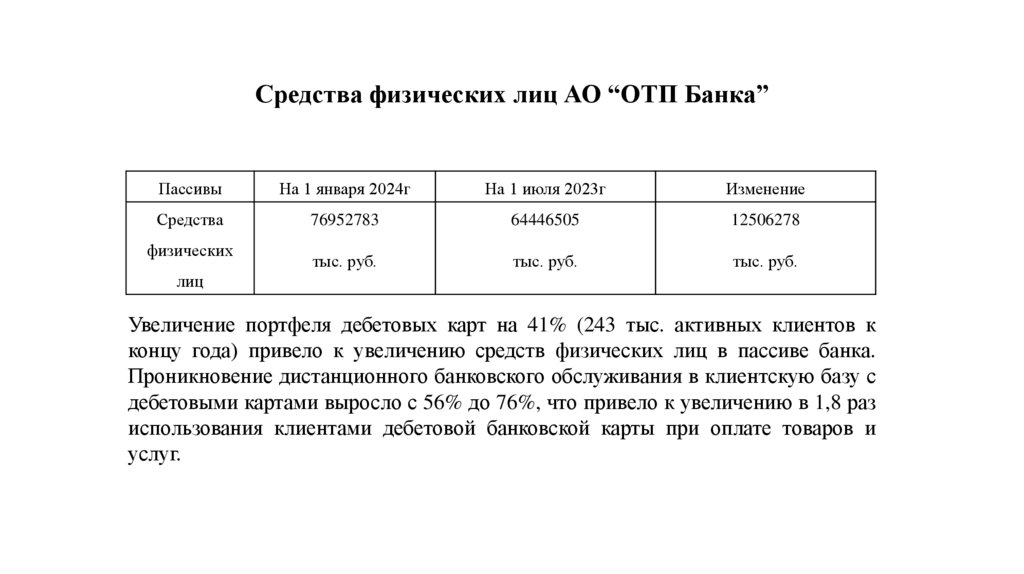

Средства физических лиц АО “ОТП Банка”Пассивы

На 1 января 2024г

На 1 июля 2023г

Изменение

Средства

76952783

64446505

12506278

тыс. руб.

тыс. руб.

тыс. руб.

физических

лиц

Увеличение портфеля дебетовых карт на 41% (243 тыс. активных клиентов к

концу года) привело к увеличению средств физических лиц в пассиве банка.

Проникновение дистанционного банковского обслуживания в клиентскую базу с

дебетовыми картами выросло с 56% до 76%, что привело к увеличению в 1,8 раз

использования клиентами дебетовой банковской карты при оплате товаров и

услуг.

9.

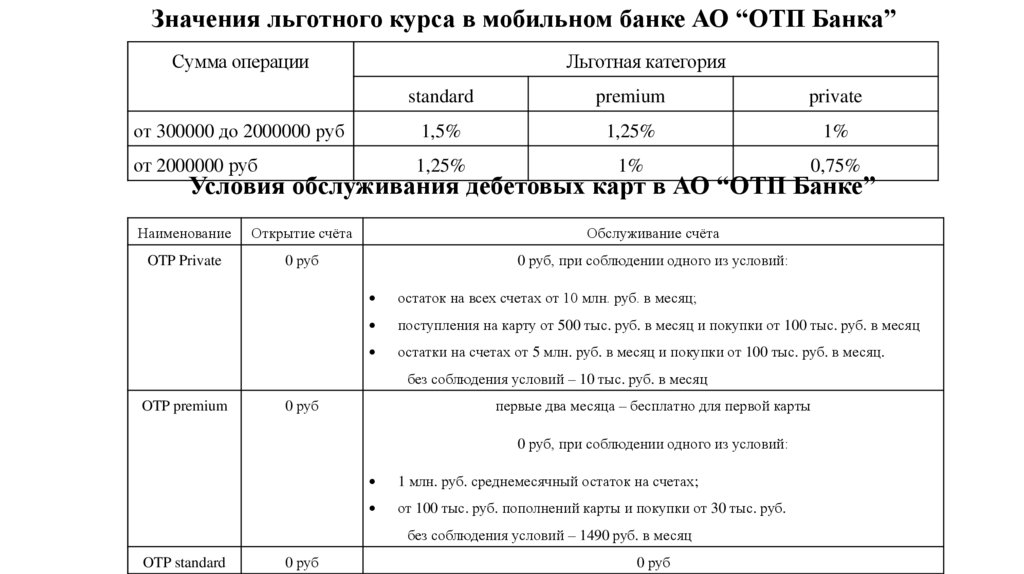

Значения льготного курса в мобильном банке АО “ОТП Банка”Сумма операции

Льготная категория

standard

premium

private

от 300000 до 2000000 руб

1,5%

1,25%

1%

от 2000000 руб

1,25%

1%

0,75%

Условия обслуживания дебетовых карт в АО “ОТП Банке”

Наименование

Открытие счёта

Обслуживание счёта

OTP Private

0 руб

0 руб, при соблюдении одного из условий:

остаток на всех счетах от 10 млн. руб. в месяц;

поступления на карту от 500 тыс. руб. в месяц и покупки от 100 тыс. руб. в месяц

остатки на счетах от 5 млн. руб. в месяц и покупки от 100 тыс. руб. в месяц.

без соблюдения условий – 10 тыс. руб. в месяц

OTP premium

0 руб

первые два месяца – бесплатно для первой карты

0 руб, при соблюдении одного из условий:

1 млн. руб. среднемесячный остаток на счетах;

от 100 тыс. руб. пополнений карты и покупки от 30 тыс. руб.

без соблюдения условий – 1490 руб. в месяц

OTP standard

0 руб

0 руб

10.

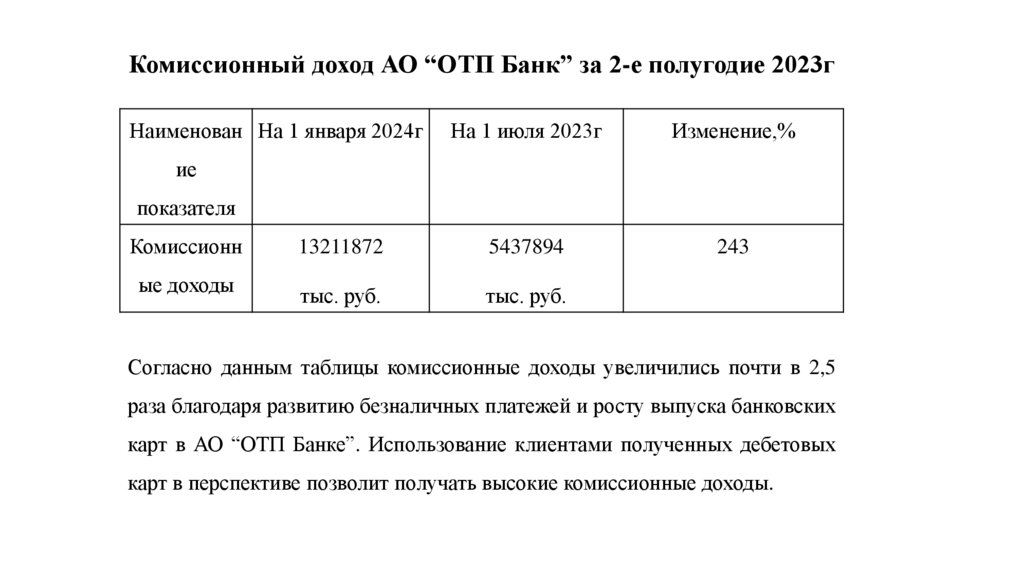

Комиссионный доход АО “ОТП Банк” за 2-е полугодие 2023гНаименован На 1 января 2024г

На 1 июля 2023г

Изменение,%

243

ие

показателя

Комиссионн

13211872

5437894

ые доходы

тыс. руб.

тыс. руб.

Согласно данным таблицы комиссионные доходы увеличились почти в 2,5

раза благодаря развитию безналичных платежей и росту выпуска банковских

карт в АО “ОТП Банке”. Использование клиентами полученных дебетовых

карт в перспективе позволит получать высокие комиссионные доходы.

11.

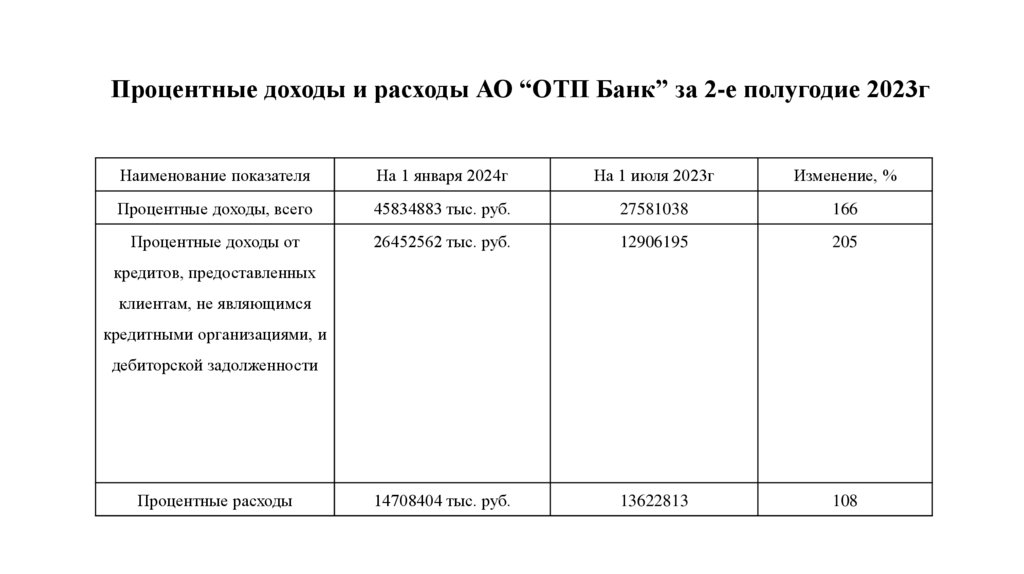

Процентные доходы и расходы АО “ОТП Банк” за 2-е полугодие 2023гНаименование показателя

На 1 января 2024г

На 1 июля 2023г

Изменение, %

Процентные доходы, всего

45834883 тыс. руб.

27581038

166

Процентные доходы от

26452562 тыс. руб.

12906195

205

14708404 тыс. руб.

13622813

108

кредитов, предоставленных

клиентам, не являющимся

кредитными организациями, и

дебиторской задолженности

Процентные расходы

12.

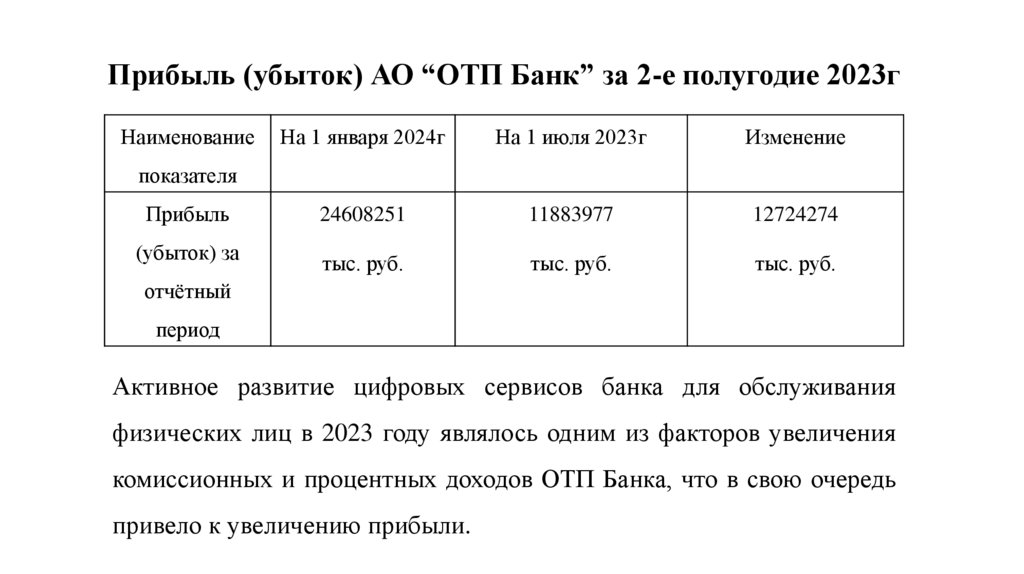

Прибыль (убыток) АО “ОТП Банк” за 2-е полугодие 2023гНаименование

На 1 января 2024г

На 1 июля 2023г

Изменение

Прибыль

24608251

11883977

12724274

(убыток) за

тыс. руб.

тыс. руб.

тыс. руб.

показателя

отчётный

период

Активное развитие цифровых сервисов банка для обслуживания

физических лиц в 2023 году являлось одним из факторов увеличения

комиссионных и процентных доходов ОТП Банка, что в свою очередь

привело к увеличению прибыли.

13.

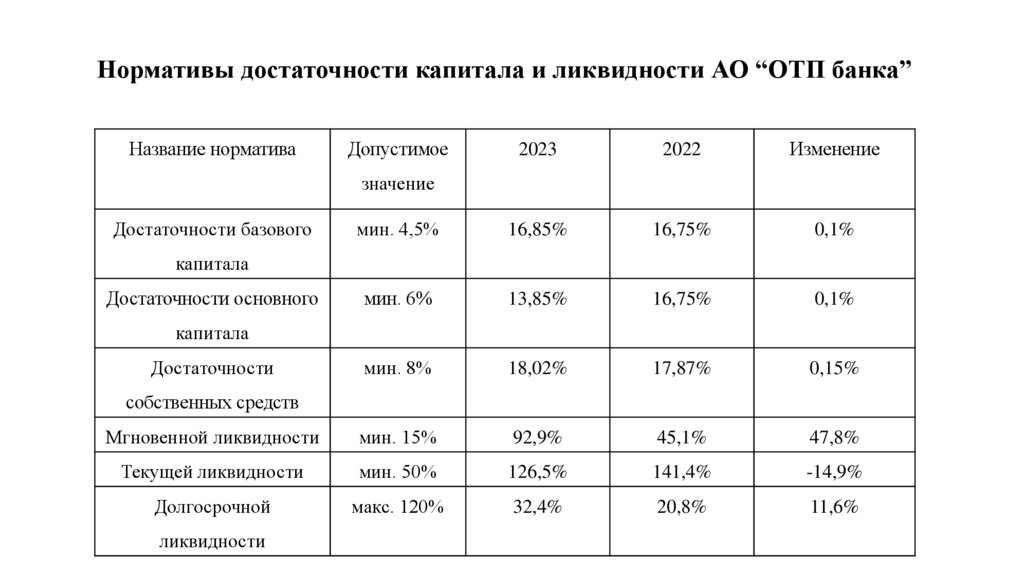

Нормативы достаточности капитала и ликвидности АО “ОТП банка”Название норматива

Допустимое

2023

2022

Изменение

мин. 4,5%

16,85%

16,75%

0,1%

мин. 6%

13,85%

16,75%

0,1%

мин. 8%

18,02%

17,87%

0,15%

Мгновенной ликвидности

мин. 15%

92,9%

45,1%

47,8%

Текущей ликвидности

мин. 50%

126,5%

141,4%

-14,9%

Долгосрочной

макс. 120%

32,4%

20,8%

11,6%

значение

Достаточности базового

капитала

Достаточности основного

капитала

Достаточности

собственных средств

ликвидности

14.

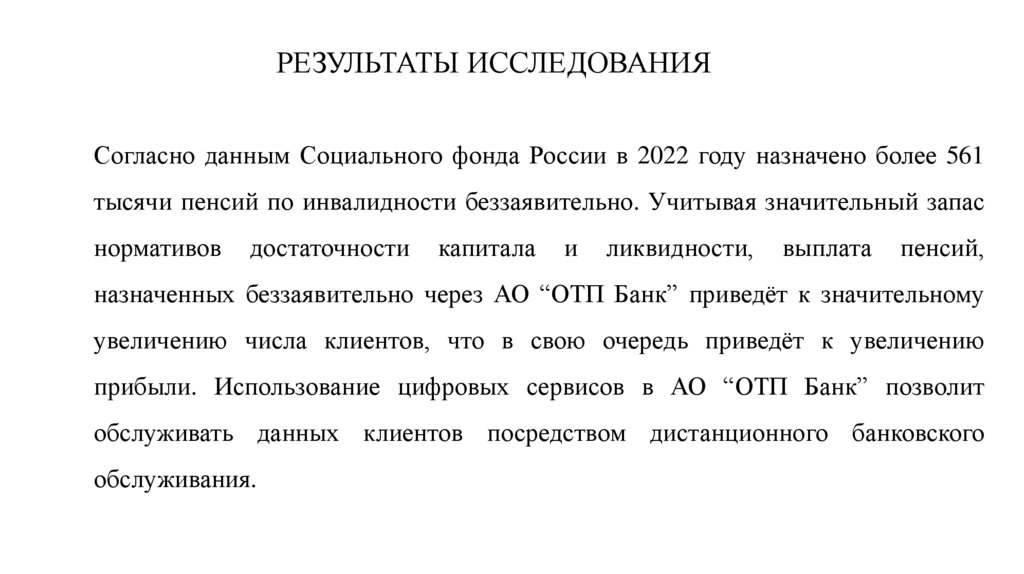

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯСогласно данным Социального фонда России в 2022 году назначено более 561

тысячи пенсий по инвалидности беззаявительно. Учитывая значительный запас

нормативов

достаточности

капитала

и

ликвидности,

выплата

пенсий,

назначенных беззаявительно через АО “ОТП Банк” приведёт к значительному

увеличению числа клиентов, что в свою очередь приведёт к увеличению

прибыли. Использование цифровых сервисов в АО “ОТП Банк” позволит

обслуживать данных клиентов посредством дистанционного банковского

обслуживания.