finance

financeSimilar presentations:

")

")

Учёт затрат и калькулирование себестоимости продукции (работ, услуг) (лекция 21.15)

1.

Тема 152.

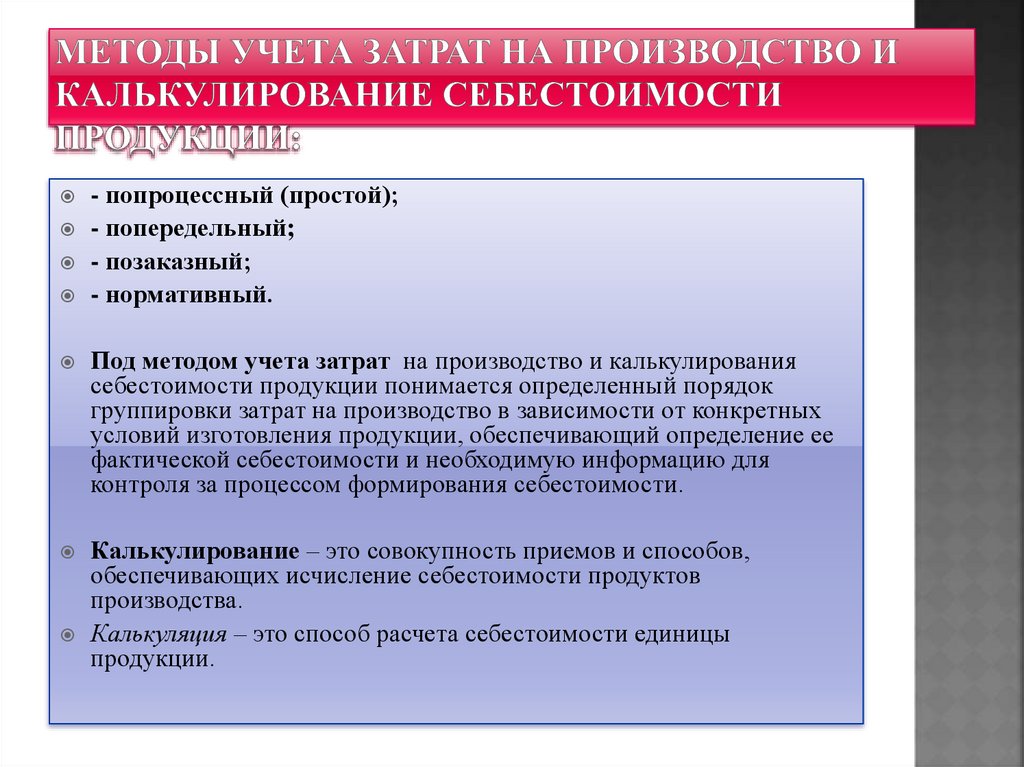

- попроцессный (простой);- попередельный;

- позаказный;

- нормативный.

Под методом учета затрат на производство и калькулирования

себестоимости продукции понимается определенный порядок

группировки затрат на производство в зависимости от конкретных

условий изготовления продукции, обеспечивающий определение ее

фактической себестоимости и необходимую информацию для

контроля за процессом формирования себестоимости.

Калькулирование – это совокупность приемов и способов,

обеспечивающих исчисление себестоимости продуктов

производства.

Калькуляция – это способ расчета себестоимости единицы

продукции.

3.

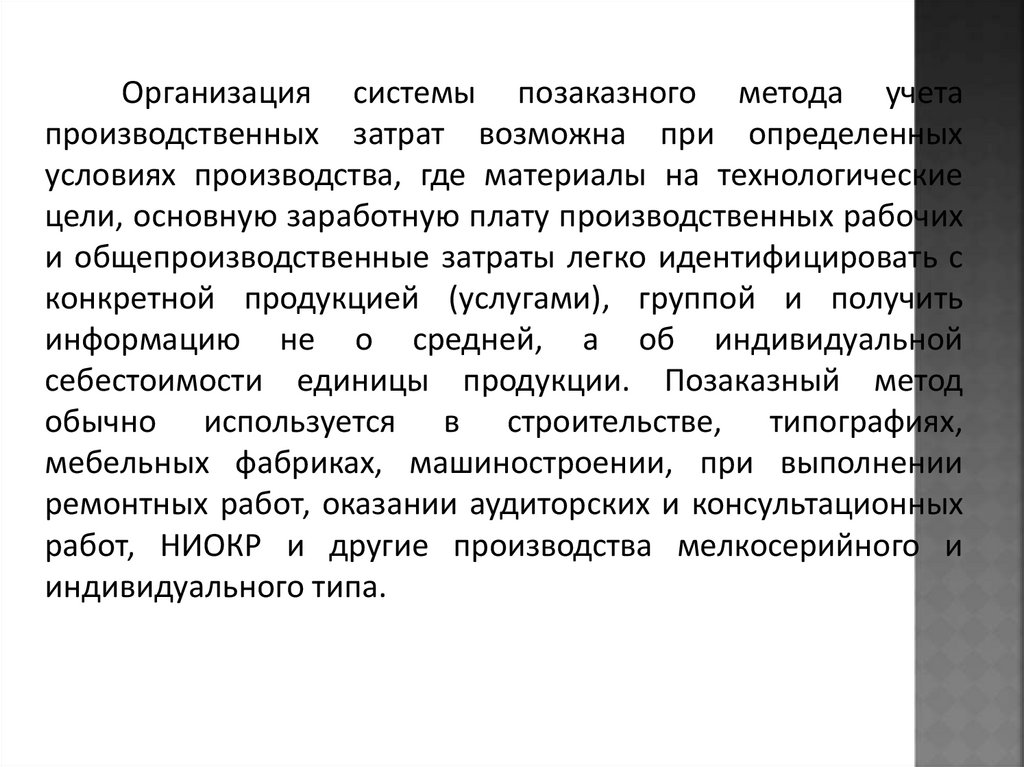

Организация системы позаказного метода учетапроизводственных затрат возможна при определенных

условиях производства, где материалы на технологические

цели, основную заработную плату производственных рабочих

и общепроизводственные затраты легко идентифицировать с

конкретной продукцией (услугами), группой и получить

информацию не о средней, а об индивидуальной

себестоимости единицы продукции. Позаказный метод

обычно используется в строительстве, типографиях,

мебельных фабриках, машиностроении, при выполнении

ремонтных работ, оказании аудиторских и консультационных

работ, НИОКР и другие производства мелкосерийного и

индивидуального типа.

4.

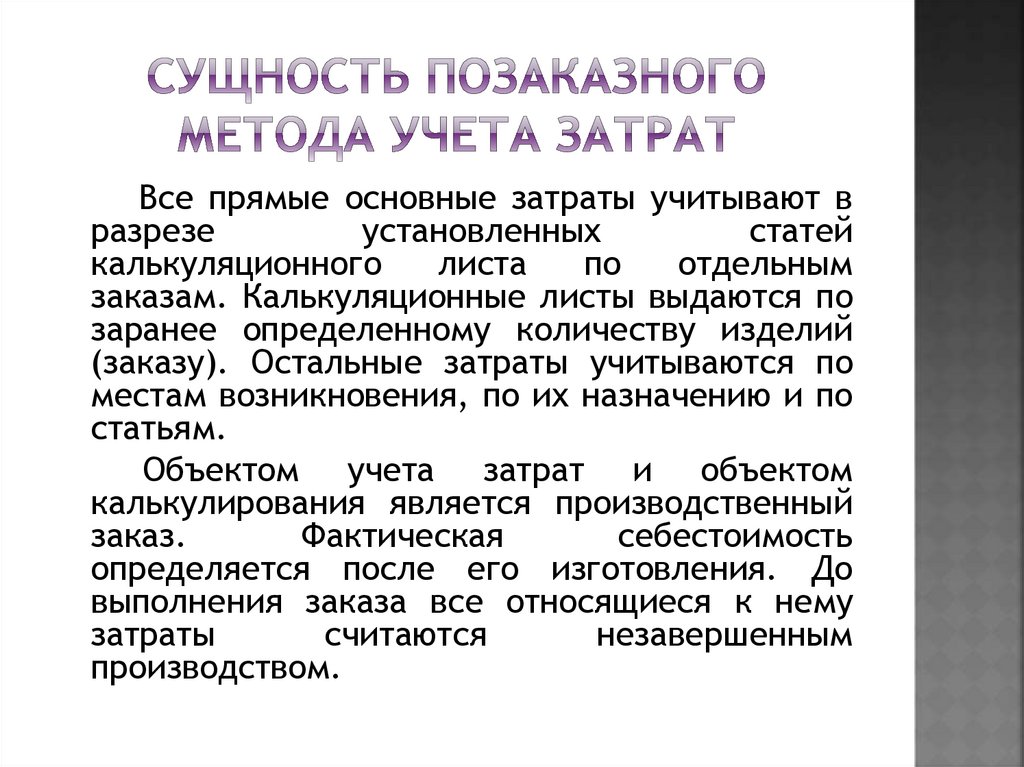

Все прямые основные затраты учитывают вразрезе

установленных

статей

калькуляционного

листа

по

отдельным

заказам. Калькуляционные листы выдаются по

заранее определенному количеству изделий

(заказу). Остальные затраты учитываются по

местам возникновения, по их назначению и по

статьям.

Объектом учета затрат и объектом

калькулирования является производственный

заказ.

Фактическая

себестоимость

определяется после его изготовления. До

выполнения заказа все относящиеся к нему

затраты

считаются

незавершенным

производством.

5.

с помощью контрольныхсчетов

• система

учета,

предусматривающая

открытие счетов затрат и

корреспондирующих с ними

счетов

в

традиционном

порядке финансового учета.

Аналитические счета затрат

представлены

карточками

набора затрат - «карточками

заказов»,

на

которых

обобщают прямые затраты,

косвенные - по расчетам

распределения заносят по

истечении

отчетного

периода.

Карточку

закрывают

по

мере

выполнения всех работ,

предусмотренных заказом.

Все бухгалтерские записи

производят в ведомостях,

итоги переносят в счета

главной книги.

раздельного учета

• система

учета,

предусматривающая

отдельное открытие счетов

в

управленческом

и

финансовом учете, при этом

в счетах затрат не делают

записей

о

финансовых

операциях. Этот вариант

предусматривает

дублирование записей в

двух видах учета.

калькуляции себестоимости

по контракту

• система

учета

и

калькулирования

крупных

изделий

с

длительным

циклом

производства.

Контрактом

предусматриваются

промежуточные

выплаты

производителю за этапы

выполненных работ. Сумма

платежей

определяется

стоимостью реализованных

работ,

подтвержденных

актом заказчика. По мере

поступления

платежей

определяют

затраты,

которые

необходимо

включить в себестоимость

реализованной

продукции

для расчета прибыли за

данный период. Здесь же

определяется величина не

истекших затрат.

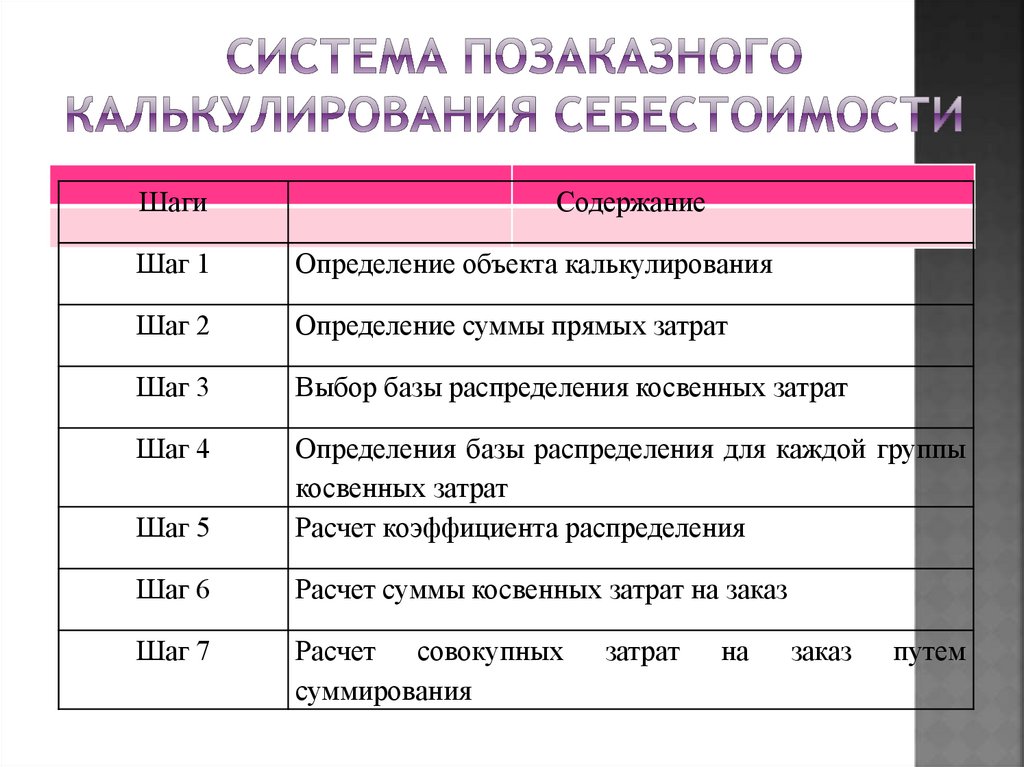

6.

ШагиСодержание

Шаг 1

Определение объекта калькулирования

Шаг 2

Определение суммы прямых затрат

Шаг 3

Выбор базы распределения косвенных затрат

Шаг 4

Шаг 5

Определения базы распределения для каждой группы

косвенных затрат

Расчет коэффициента распределения

Шаг 6

Расчет суммы косвенных затрат на заказ

Шаг 7

Расчет совокупных

суммирования

затрат

на

заказ

путем

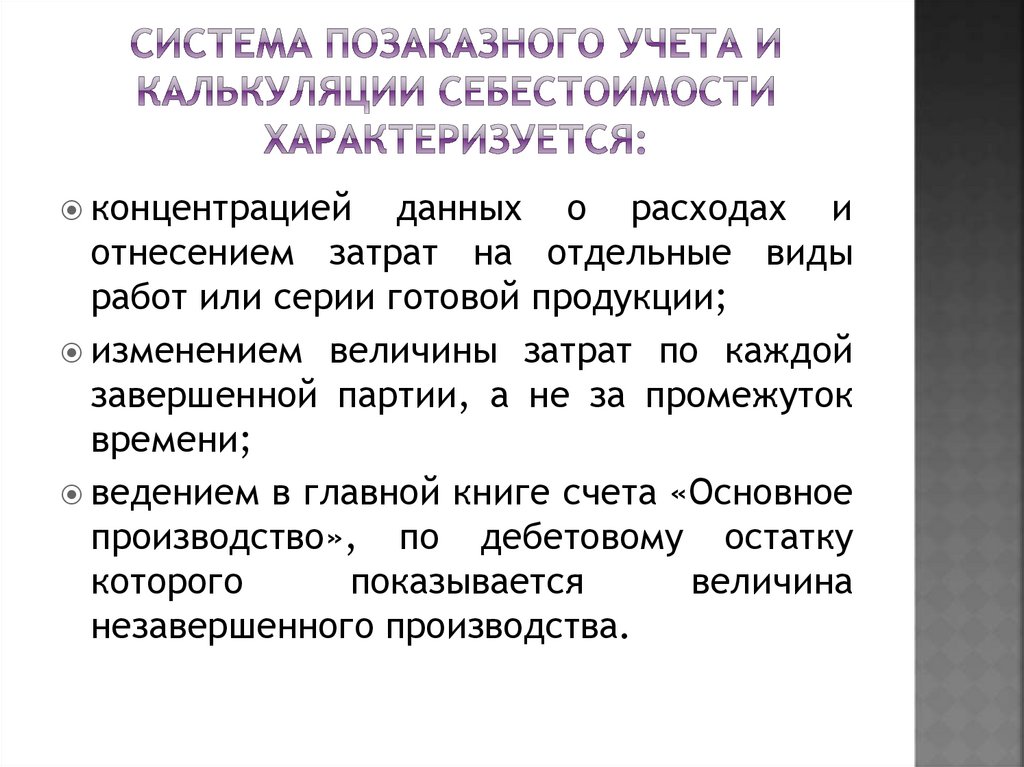

7.

концентрациейданных о расходах и

отнесением затрат на отдельные виды

работ или серии готовой продукции;

изменением величины затрат по каждой

завершенной партии, а не за промежуток

времени;

ведением в главной книге счета «Основное

производство», по дебетовому остатку

которого

показывается

величина

незавершенного производства.

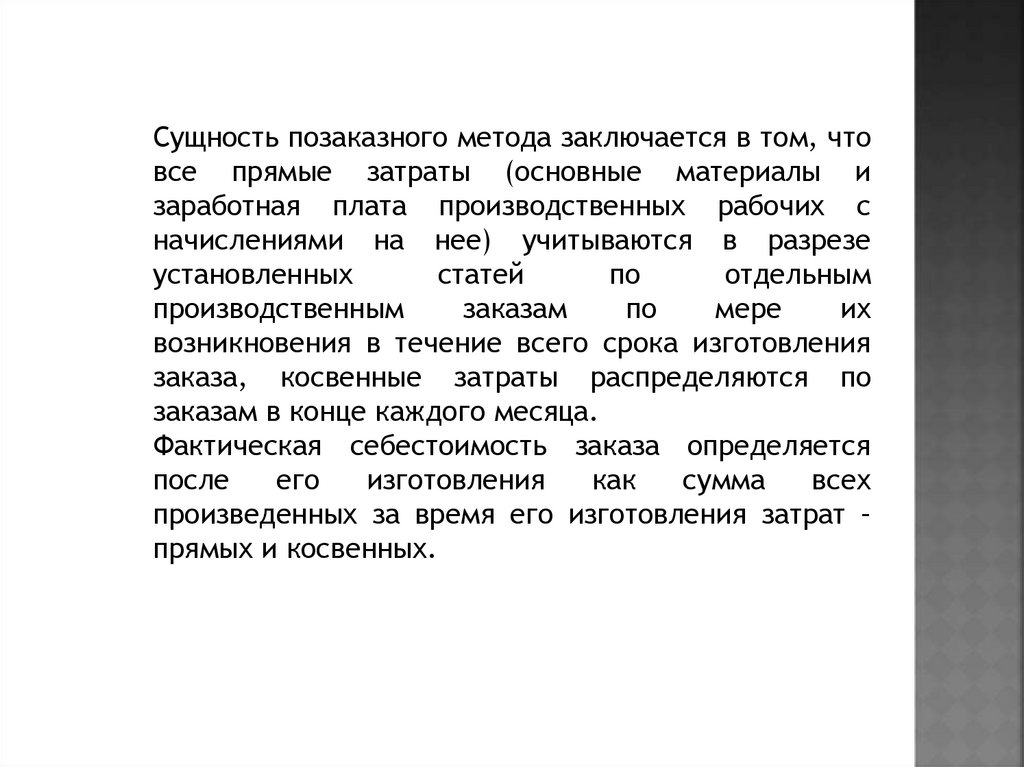

8.

Сущность позаказного метода заключается в том, чтовсе прямые затраты (основные материалы и

заработная плата производственных рабочих с

начислениями на нее) учитываются в разрезе

установленных

статей

по

отдельным

производственным

заказам

по

мере

их

возникновения в течение всего срока изготовления

заказа, косвенные затраты распределяются по

заказам в конце каждого месяца.

Фактическая себестоимость заказа определяется

после

его

изготовления

как

сумма

всех

произведенных за время его изготовления затрат –

прямых и косвенных.

9.

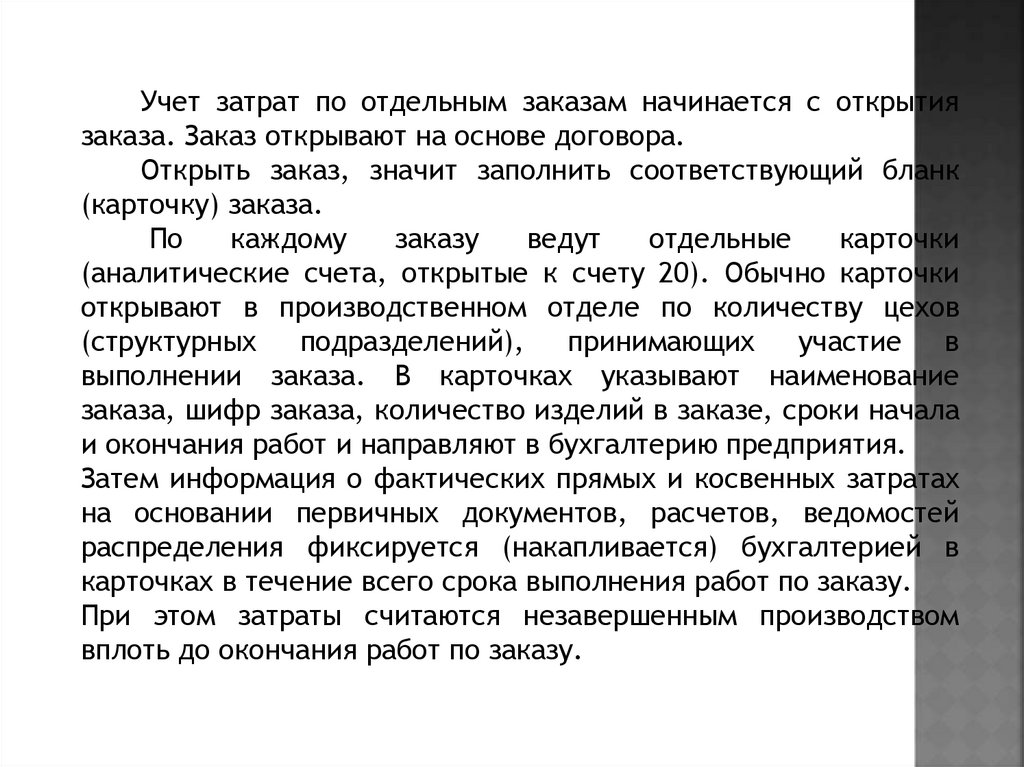

Учет затрат по отдельным заказам начинается с открытиязаказа. Заказ открывают на основе договора.

Открыть заказ, значит заполнить соответствующий бланк

(карточку) заказа.

По

каждому

заказу

ведут

отдельные

карточки

(аналитические счета, открытые к счету 20). Обычно карточки

открывают в производственном отделе по количеству цехов

(структурных

подразделений),

принимающих

участие

в

выполнении заказа. В карточках указывают наименование

заказа, шифр заказа, количество изделий в заказе, сроки начала

и окончания работ и направляют в бухгалтерию предприятия.

Затем информация о фактических прямых и косвенных затратах

на основании первичных документов, расчетов, ведомостей

распределения фиксируется (накапливается) бухгалтерией в

карточках в течение всего срока выполнения работ по заказу.

При этом затраты считаются незавершенным производством

вплоть до окончания работ по заказу.

10.

После завершения заказа его себестоимость определяетсякак сумма всех затрат со дня его открытия, а себестоимость

единицы продукции в заказе – как отношение себестоимости

заказа к количеству изделий в заказе.

Аналогично определяется сумма затрат по статьям

калькуляции в расчете на весь заказ и на одно изделие в

заказе.

Отчетная калькуляция составляется только после выполнения

заказа. При этом, как правило, время составления отчетной

калькуляции не совпадает со временем составления

финансовой отчетности.

Сопоставление

плановых

затрат

с

фактической

себестоимостью возможно лишь по завершении работ по

заказу. Отсутствие возможности оперативного контроля за

уровнем затрат, а также сложность инвентаризации

незавершенного

производства

считают

недостатками

позаказного метода.

11.

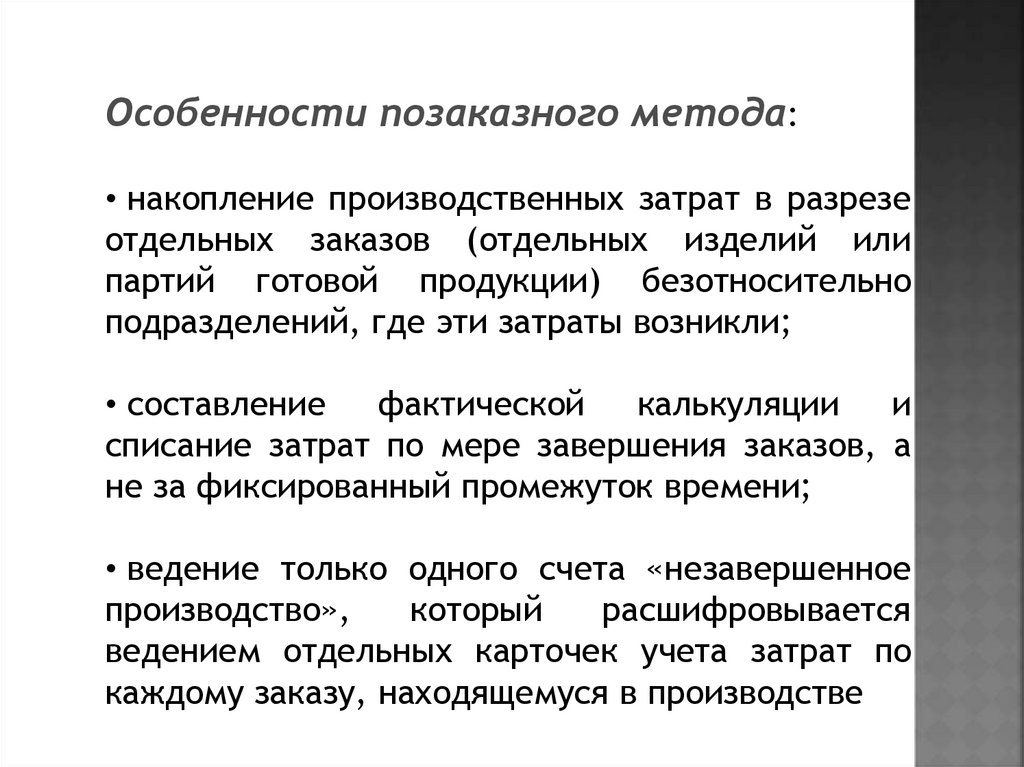

Особенности позаказного метода:• накопление производственных затрат в разрезе

отдельных заказов (отдельных изделий или

партий готовой продукции) безотносительно

подразделений, где эти затраты возникли;

• составление

фактической

калькуляции

и

списание затрат по мере завершения заказов, а

не за фиксированный промежуток времени;

• ведение только одного счета «незавершенное

производство»,

который

расшифровывается

ведением отдельных карточек учета затрат по

каждому заказу, находящемуся в производстве

12.

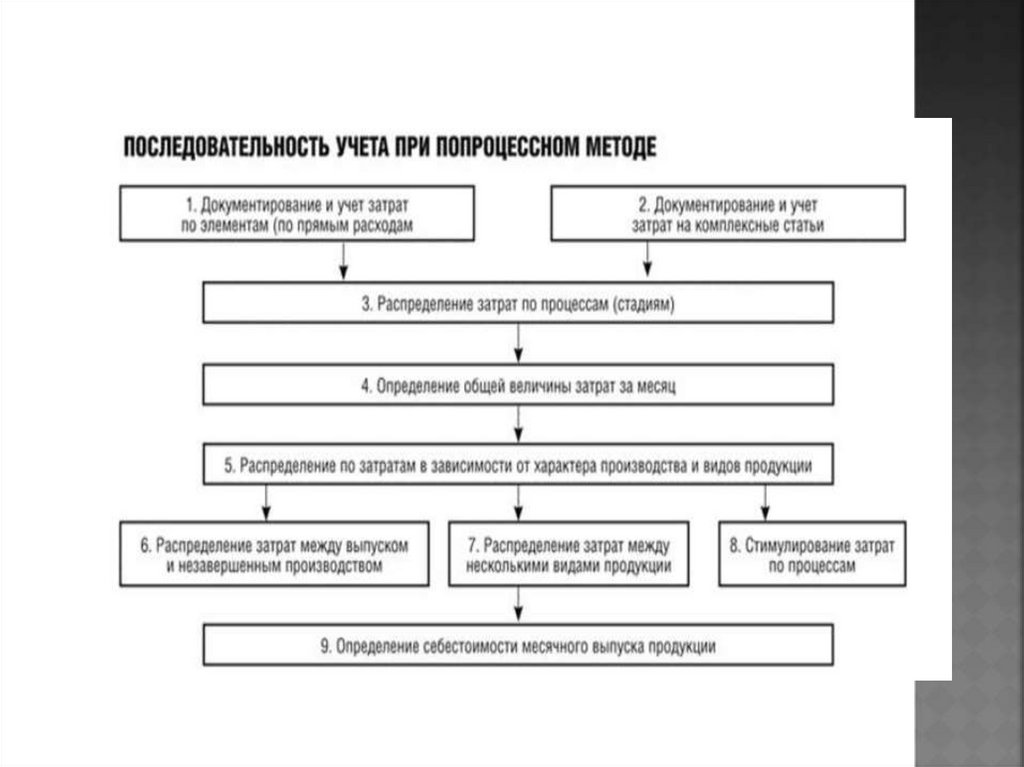

Попроцессный метод применяется в добывающихотраслях промышленности и энергетике. Для них

характерен

массовый

тип

производства,

непродолжительный

производственный

цикл,

ограниченная номенклатура выпускаемой продукции,

полное отсутствие или незначительный размер

незавершенного

производства,

единая

единица

измерения и калькулирования.

При этом методе выпускаемая продукция является

объектом и учета затрат, и объектом калькулирования

себестоимости. Попроцессный метод используется в

различных вариантах.

13.

14.

В тех производствах, где производится один видпродукции, не возникают запасы готовой продукции, не

возникают запасы полуфабрикатов, может применяться

простой метод калькулирования. В энергетике, в

добывающих отраслях (где отсутствуют запасы готовой

продукции) используется простая одноступенчатая

калькуляция себестоимости.

Предприятия этих отраслей являются однопроцессными

(однопередельными).

При

добыче

одного

вида

продукции (например, каменного угля) или выработке

одного вида энергии (например, электрической) все

затраты на производство можно учитывать в целом и

включать в себестоимость продукции прямым путем на

основании первичных документов: Д20 К разных счетов.

15.

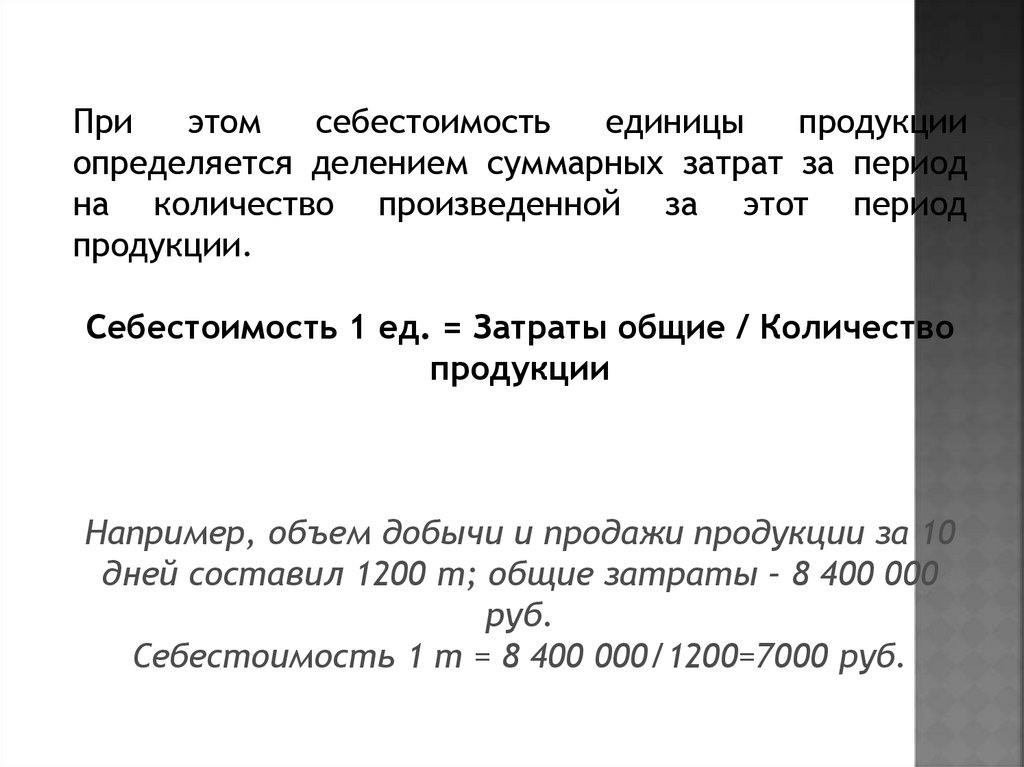

Приэтом

себестоимость

единицы

продукции

определяется делением суммарных затрат за период

на количество произведенной за этот период

продукции.

Себестоимость 1 ед. = Затраты общие / Количество

продукции

Например, объем добычи и продажи продукции за 10

дней составил 1200 т; общие затраты – 8 400 000

руб.

Себестоимость 1 т = 8 400 000/1200=7000 руб.

16.

Вцелях

контроля

за

соблюдением

установленных

смет

общепроизводственные

и

общехозяйственные расходы на этих предприятиях

можно учитывать на счетах 25 и 26. Однако они не

требуют

косвенного

распределения

по

видам

продукции. В производствах, добывающих или

вырабатывающих два или несколько видов продукции,

например электрическую и тепловую энергию, нефть и

попутный газ, прямые затраты сразу относят на тот вид

продукции, для которого они израсходованы, а

косвенные расходы распределяют между видами

продукции пропорционально установленной базе или

коэффициентным способом.

Таких производств, где не возникают запасы

готовой продукции, мало. Там, где имеет место

остаток готовой продукции, применяется простой

двухступенчатый метод калькуляции

17.

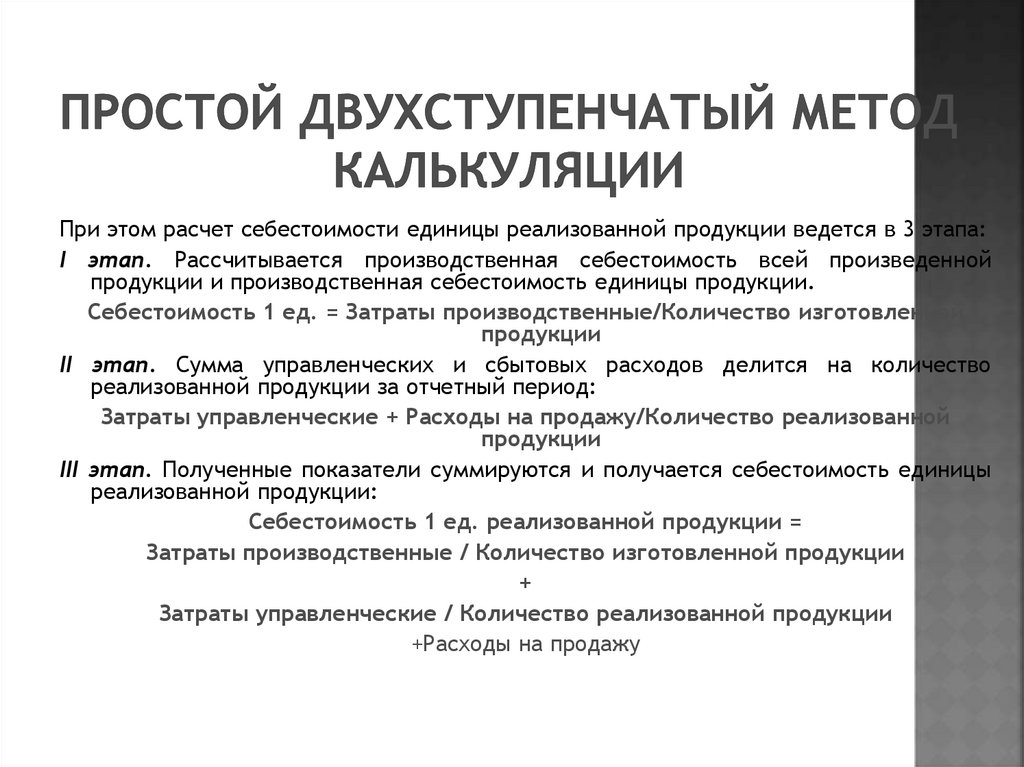

При этом расчет себестоимости единицы реализованной продукции ведется в 3 этапа:I этап. Рассчитывается производственная себестоимость всей произведенной

продукции и производственная себестоимость единицы продукции.

Себестоимость 1 ед. = Затраты производственные/Количество изготовленной

продукции

II этап. Сумма управленческих и сбытовых расходов делится на количество

реализованной продукции за отчетный период:

Затраты управленческие + Расходы на продажу/Количество реализованной

продукции

III этап. Полученные показатели суммируются и получается себестоимость единицы

реализованной продукции:

Себестоимость 1 ед. реализованной продукции =

Затраты производственные / Количество изготовленной продукции

+

Затраты управленческие / Количество реализованной продукции

+Расходы на продажу

18.

Здесь себестоимость единицы реализованнойпродукции

рассчитывается

как

сумма

фактической сокращенной производственной

себестоимости

единицы

изготовленной

продукции (первое слагаемое) и величины

управленческих расходов и расходов на

продажу на единицу реализованной продукции

(второе слагаемое).

Метод простой двухступенчатой калькуляции

отражает

практическое

воплощение

на

практике системы учета затрат по местам их

возникновения.

19.

Попроцессный методкалькулирования

себестоимости является

разновидностью

попередельного метода.

20.

Если учетной политикой организации предусмотреноисчисление полной производственной себестоимости, то все

переменные и постоянные затраты учитывают на счете 20

«Основное производство» в следующей последовательности:

•Фактические прямые переменные материальные затраты: Д20 К10

•Фактические прямые переменные трудовые затраты: Д20 К70, Д20

К69

•Фактические косвенные переменные общепроизводственные

расходы: Д20 К25

•Фактические косвенные общехозяйственные затраты: Д20 К26

•Фактическая полная производственная себестоимость:

готовой продукции, сданной на склад: Д43 К20

выполненных и сданных заказчику работ (услуг): Д90/2 К 20

реализованной готовой продукции: Д90/2 К43

фактические коммерческие расходы на продажу: Д90/2 К44

21.

Если учет ведут на основе нормативных прямых и косвенных затрат иопределения отклонений фактических затрат от нормативных, записи на

счетах будут иными:

прямые переменные материальные затраты: Д20 К10

прямые переменные трудовые затраты:

Д20 К70

Д20 К69

Нормативные косвенные затраты:

Д20 К25

Д20 К26

Отношения фактических прямых переменных и трудовых затрат, косвенных

переменных постоянных затрат: Д20 К10, 70, 69, 25, 26.

Нормативная полная производственная себестоимость:

готовой продукции, сданной на склад: Д43 К40 «Выпуск продукции

(работ, услуг)»

выполненных и сданных заказчику работ (услуг): Д90/2 К40

реализованной готовой продукции: Д90/2 К43

Фактическая производственная себестоимость:

готовой продукции, сданной на склад: Д40 К20

выполненных и сданных заказчику работ (услуг): Д40 К 20

Отклонения фактической производственной себестоимости продукции

(работ, услуг) от нормативной: Д90/2 К40

Фактические коммерческие расходы на продажу: Д90/2 К44

22.

В этом случае остатки на счетах покажут:• сальдо счета 20 – фактическую полную производственную

себестоимость незавершенного производства;

• сальдо счета 43 – нормативную полную производственную

себестоимость готовой продукции на складе.

Счет 40 «Выпуск продукции» сальдо не имеет.

Сумма всех составляющих затрат, учтенных по дебету счета

90/2 (нормативная полная производственная себестоимость,

отклонение фактической себестоимости от нормативной и

расходы на продажу), составит фактическую себестоимость

реализованной продукции.