finance

financeSimilar presentations:

")

Учет основных средств (лекция 12.10)

1. Тема 10. Учет основных средств

2. Вопросы по теме:

Экономическая сущность основныхсредств.

Учёт поступления основных средств.

Учёт амортизации основных средств.

Учёт выбытия основных средств.

Учёт переоценки основных средств.

3.

Классификация основных средствПо отраслям

Промышленность, транспорт,

связь и т.д.

По назначению

Основная деятельность,

вспомогательное производство

По степени

использования

Находящиеся в эксплуатации, в

запасе, на консервации

От имеющихся

прав на объекты

собственности

Собственные и полученные в

лизинг или аренду

По натуральновещественному

составу

Здания, сооружения, машины и

оборудование, транспорт.

инструменты

4. Классификация основных средств

По видам:здания, сооружения,

рабочие и силовые машины и оборудование

измерительные и регулирующие приборы и устройства

вычислительная техника

транспортные средства

инструмент

производственный и хозяйственный инвентарь и принадлежности

рабочий, продуктивный и племенной скот

многолетние насаждения

внутрихозяйственные дороги

капитальные вложения в коренное улучшение земель

капитальные вложения в арендованные объекты основных средств

земельные участки, объекты природопользования (вода, недра и др.)

По функциональному назначению:

- основные средства, непосредственно используемые при производстве продукции работ

или управлении организацией;

- основные средства, предназначенные исключительно для предоставления во временное

владение и пользования с целью получения дохода (учитываются как доходные вложения в

материальные ценности);

- основные средства, предназначенные для социально-бытового и культурного

обслуживания членов трудового коллектива (поликлиника, детский оздоровительный

лагерь, столовая и пр.)

5.

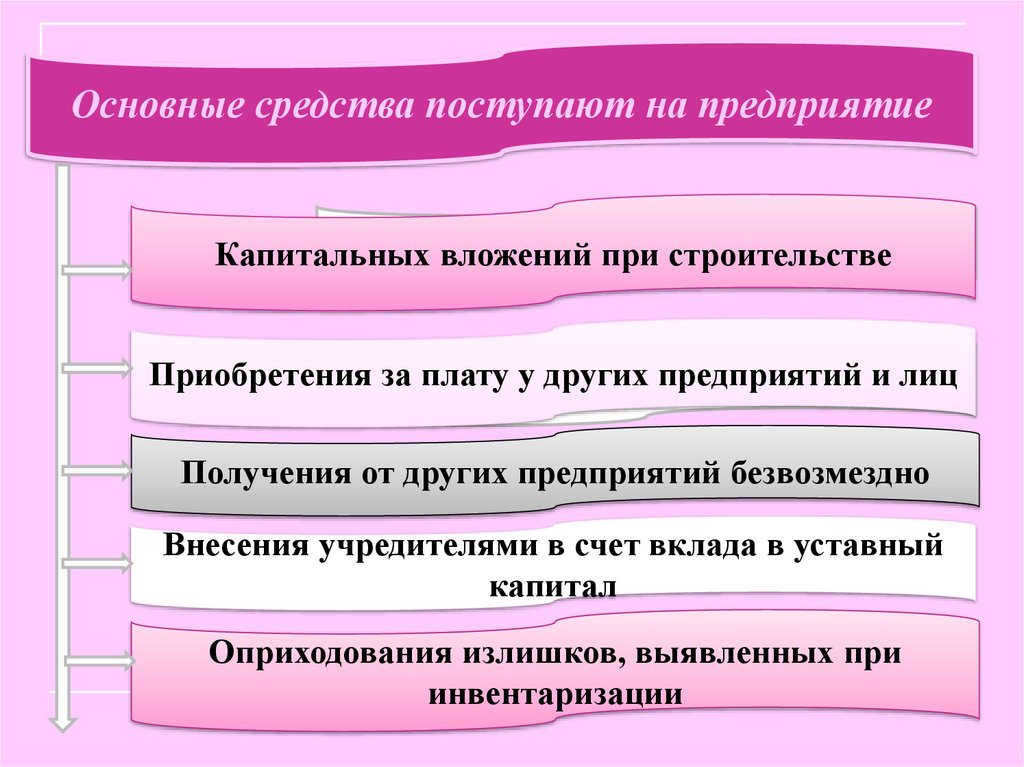

Основные средства поступают на предприятиеКапитальных вложений при строительстве

Приобретения за плату у других предприятий и лиц

Получения от других предприятий безвозмездно

Внесения учредителями в счет вклада в уставный

капитал

Оприходования излишков, выявленных при

инвентаризации

6. Приобретение основных средств. Первоначальная стоимость

Типовые операции приобретения основных средств:1. Все затраты, связанные с приобретением регистрируются на основании первичных

документов по Дебету счета 08 «Вложения во внеоборотные активы». НДС в

первоначальную стоимость не включается, кроме случаев, предусмотренных

законодательством

2. На дату окончания процесса приобретения определяется первоначальная стоимость

основного средства = сумма фактических затрат, связанных с приобретением (ПБУ 6)

3. Приемка объекта основных средств производится комиссией и оформляется Актом

приема-передачи основных средств, устанавливается срок полезного использования

объекта основных средств, определяется способ амортизации в соответствии с принятой

учетной политикой

4. На основании Акт приема-передачи в бухгалтерском учете регистрируется операция

принятия к учету основного средства, оформляется Инвентарная карточка учета основного

средства

Бухгалтерские проводки по операциям:

Дт 08 Кт 60 – стоимость приобретенного объекта

Дт 18 Кт 60 – НДС, уплаченный поставщику

Дт 08 Кт 75 – стоимость объекта, полученного в счет вклада в уставный капитал

Дт 08 Кт 98 – стоимость безвозмездно полученного объекта

Дт 08 Кт 70 – затраты на оплату труда по операциям, связанным с приобретением ОС

Дт 08 Кт 69 – отчисления на соц.страхования с заработной платы

Дт 08 Кт 76 – отчисления в Госстрах с заработной платы

Дт 01 Кт 08 – принятие к учету основного средства по первоначальной стоимости

7. Покупка оборудования

ДатаСумма

Дебет

Кредит

Поступление оборудование (Товарная накладная)

50000

08

60

НДС, подлежащий уплате поставщику

9000

18

60

Затраты на доставку оборудования и монтаж (Акт)

15000

08

60

НДС, подлежащий уплате за доставку

2700

18

60

03.02

Принято к учету основное средства (Акт приемапередачи)

65000

01

08

03.02

Оплата поставщику

59000

60

51

03.02

Оплата подрядчику

17700

60

51

03.02

НДС по приобретенным основным средствам к вычету

(Запись книги покупок)

11700

68

18

01.02

01.02

Характеристика операции

8.

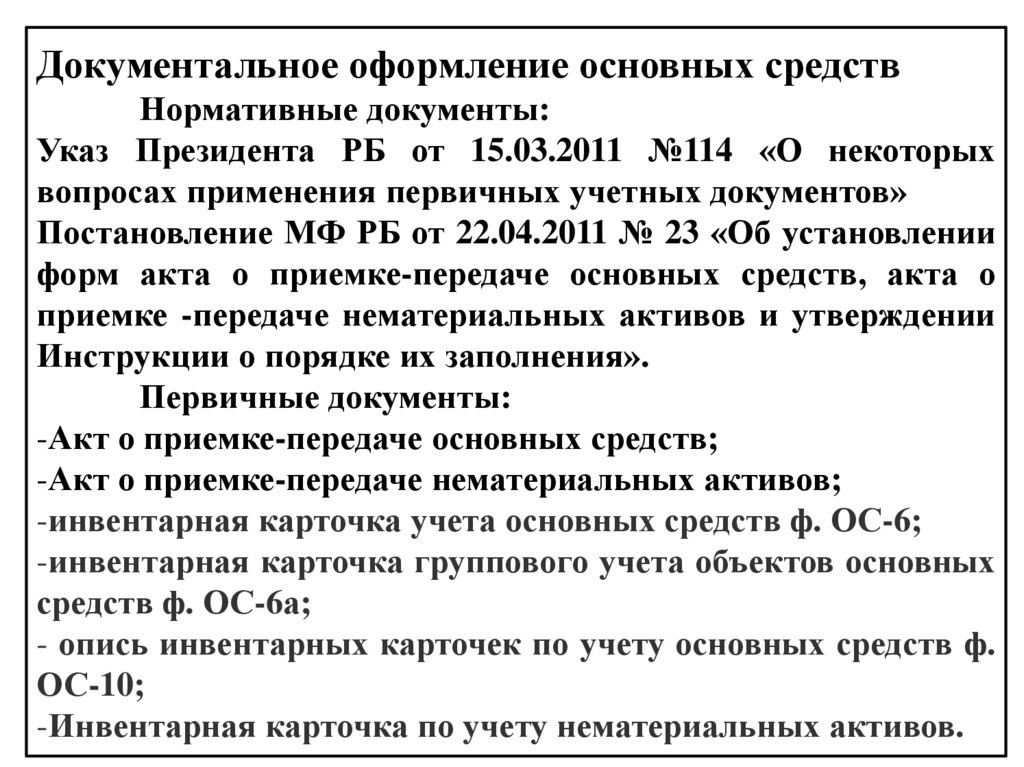

Документальное оформление основных средствНормативные документы:

Указ Президента РБ от 15.03.2011 №114 «О некоторых

вопросах применения первичных учетных документов»

Постановление МФ РБ от 22.04.2011 № 23 «Об установлении

форм акта о приемке-передаче основных средств, акта о

приемке -передаче нематериальных активов и утверждении

Инструкции о порядке их заполнения».

Первичные документы:

-Акт о приемке-передаче основных средств;

-Акт о приемке-передаче нематериальных активов;

-инвентарная карточка учета основных средств ф. ОС-6;

-инвентарная карточка группового учета объектов основных

средств ф. ОС-6а;

- опись инвентарных карточек по учету основных средств ф.

ОС-10;

-Инвентарная карточка по учету нематериальных активов.

9.

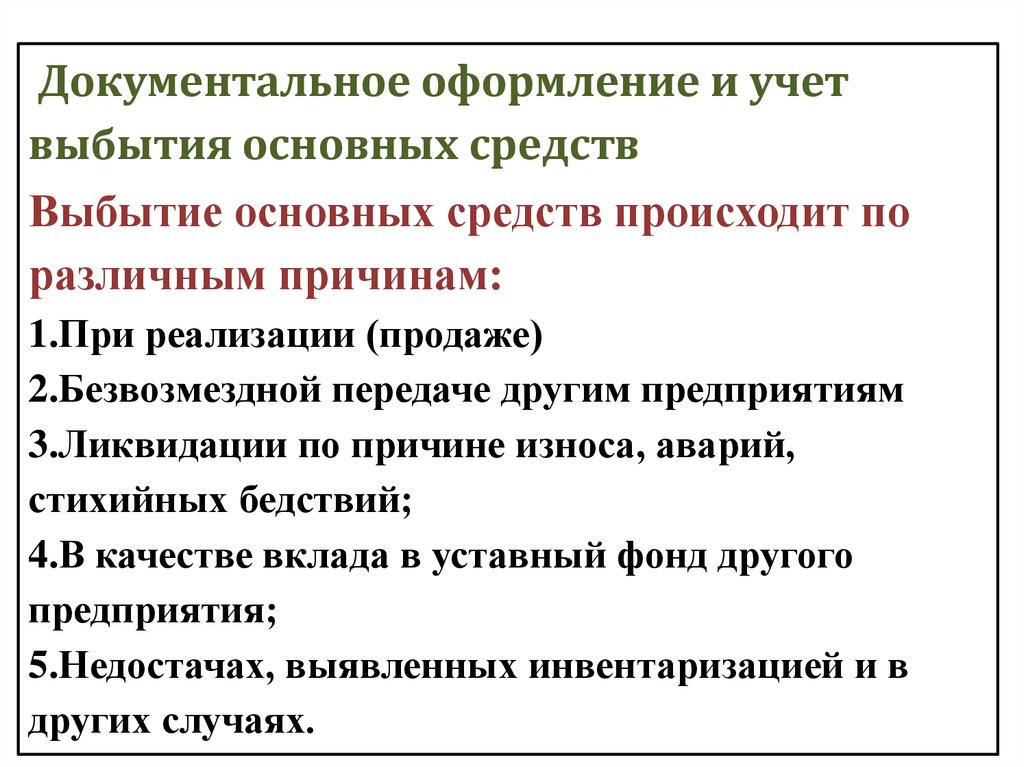

Документальное оформление и учетвыбытия основных средств

Выбытие основных средств происходит по

различным причинам:

1.При реализации (продаже)

2.Безвозмездной передаче другим предприятиям

3.Ликвидации по причине износа, аварий,

стихийных бедствий;

4.В качестве вклада в уставный фонд другого

предприятия;

5.Недостачах, выявленных инвентаризацией и в

других случаях.

10.

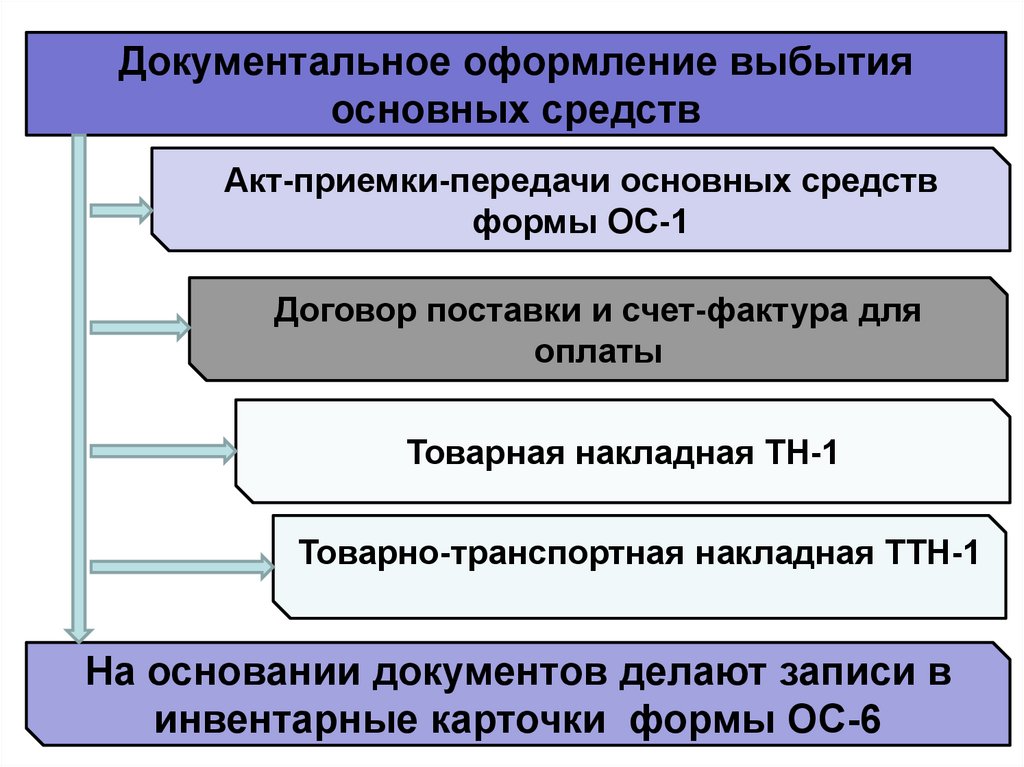

Документальное оформление выбытияосновных средств

Акт-приемки-передачи основных средств

формы ОС-1

Договор поставки и счет-фактура для

оплаты

Товарная накладная ТН-1

Товарно-транспортная накладная ТТН-1

На основании документов делают записи в

инвентарные карточки формы ОС-6

11.

Бухгалтерские проводки по выбытию основных средств№

Содержание хозяйственной операции

1

Списание первоначальной стоимости выбывшего

01/2 01/1

объекта

Списание суммы накопленной амортизации по

02 01/2

выбывшему объекту

Списание остаточной стоимости выбывшего объекта

91/4 01/2

Отражение расходов от списания основных средств

91/4 23,76

Оприходование материалов от ликвидации, пригодных к

10 91/1

дальнейшему использованию

Отражение реализации основных средств сторонним

62 91/1

организациям:

2

3

4

5

6

Дт

Кт

7

Начислен НДС от реализации основных средств

91/2

68

8

Получен финансовый результат от выбытия

91/9

99

9

Списание остаточной стоимости основных средств

вследствие недостачи, выявленной при инвентаризации

94

01/2