finance

financeSimilar presentations:

")

Учет РК и ДК. Тема 4.2

1.

ГБПОУ «Лукояновский Губернский колледжПМ 02 «Ведение бухгалтерского учета источников формирования

активов, выполнения работ по инвентаризации активов и финансовых

обязательств организации»

МДК 02.01 «Практические основы бухгалтерского учета источников

формирования активов организации»

Тема 4.3. «Учет резервного и добавочного капитала»

(4 часа)

1. Порядок формирования и использования резервного капитала. Его

учет.

2. Образование, пополнение и учет добавочного капитала.

2023-2024

2.

-1-Резервный

капитал

представляет

собой

страховой

капитал

предприятия,

предназначенный для возмещения убытков от хозяйственной деятельности, а также для

выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли.

Средства резервного капитала служат гарантией бесперебойной работы предприятия и

соблюдения интересов третьих лиц.

Наличие такого финансового источника придает последним уверенность в погашении

предприятием своих обязательств.

Образование резервного капитала может носить обязательный и добровольный

характер.

В соответствии с действующим российским законодательством, определяющим порядок

деятельности акционерных обществ и предприятий с иностранными инвестициями, а также

налоговым законодательством указанные организации должны формировать резервный

капитал в обязательном порядке.

По своему усмотрению его могут создавать и организации других форм собственности,

если это предусмотрено их учредительными документами либо учетной политикой.

3.

Бухгалтерский учет формирования резервного капитала должен обеспечиватьполучение информации, необходимой для контроля за соблюдением его верхней и нижней

границ. Во всех случаях предельная величина резервного капитала не может превышать

той суммы, которая определена собственниками предприятия и зафиксирована в его

учредительных документах.

При этом для акционерных обществ и совместных предприятий законодательно

установлен еще и его минимальный размер.

Согласно Закону об акционерных обществах акционерные общества обязаны

создавать резервный капитал в размере не менее 5% от суммы уставного капитала и

формировать его путем ежегодных отчислений в размере не менее 5% от чистой

прибыли до достижения величины, установленной уставом общества.

Минимальный

размер

резервного

капитала

организаций

с

иностранными

инвестициями согласно законодательству Российской Федерации не должен превышать

25% от уставного капитала.

4.

Источником формирования резервного капитала для предприятий всех организационно правовых форм является только нераспределенная чистая прибыль.Для получения информации о наличии и движении сумм резервного капитала Планом

счетов бухгалтерского учета предусмотрен бухгалтерский счет 82 "Резервный капитал".

Образование резервного капитала за счет использования сумм нераспределенной чистой

прибыли отражается записью:

Дт 84 "Нераспределенная прибыль (непокрытый убыток)"

Кт 82 "Резервный капитал".

Планом счетов бухгалтерского учета предусмотрено использование резервного капитала

на погашение выпущенных облигаций по полученным краткосрочным и долгосрочным займам

и на покрытие убытков от хозяйственной деятельности.

При погашении облигаций, займов в бухгалтерском учете делается запись:

Дт 82 "Резервный капитал"

Кт 66 "Расчеты по краткосрочным кредитам и займам",

Кт 67 "Расчеты по долгосрочным кредитам и займам".

Использование резервного капитала на покрытие убытков отражается записью:

Дт 82 "Резервный капитал"

Кт 84 "Нераспределенная прибыль (непокрытый убыток)".

5.

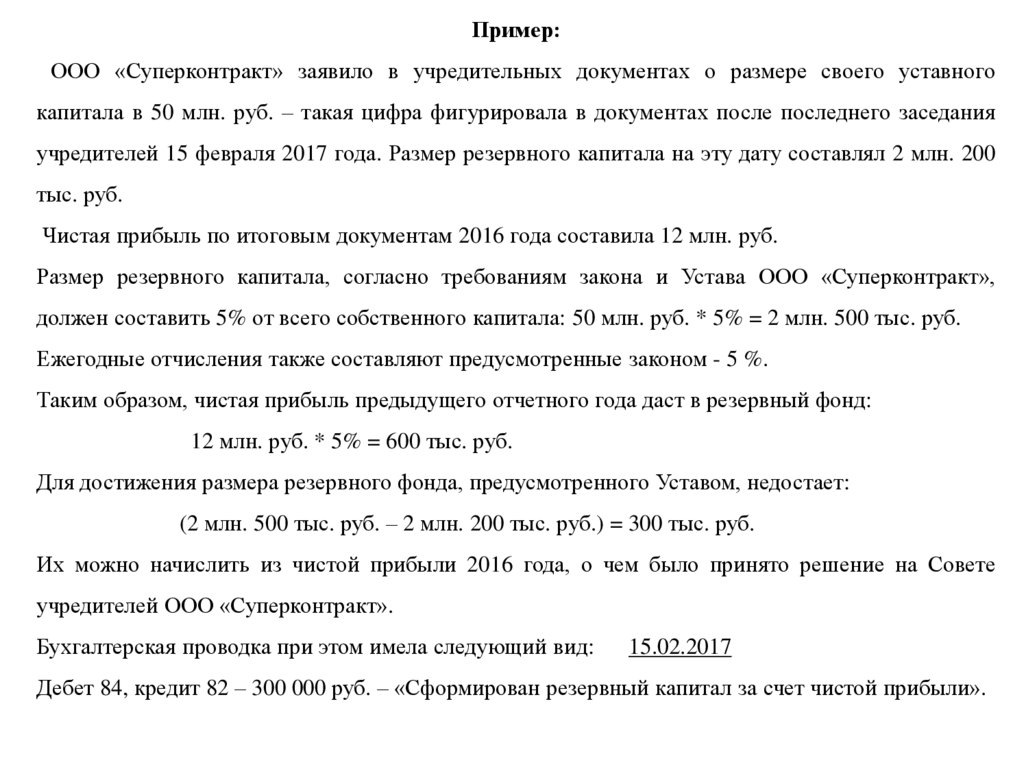

Пример:ООО «Суперконтракт» заявило в учредительных документах о размере своего уставного

капитала в 50 млн. руб. – такая цифра фигурировала в документах после последнего заседания

учредителей 15 февраля 2017 года. Размер резервного капитала на эту дату составлял 2 млн. 200

тыс. руб.

Чистая прибыль по итоговым документам 2016 года составила 12 млн. руб.

Размер резервного капитала, согласно требованиям закона и Устава ООО «Суперконтракт»,

должен составить 5% от всего собственного капитала: 50 млн. руб. * 5% = 2 млн. 500 тыс. руб.

Ежегодные отчисления также составляют предусмотренные законом - 5 %.

Таким образом, чистая прибыль предыдущего отчетного года даст в резервный фонд:

12 млн. руб. * 5% = 600 тыс. руб.

Для достижения размера резервного фонда, предусмотренного Уставом, недостает:

(2 млн. 500 тыс. руб. – 2 млн. 200 тыс. руб.) = 300 тыс. руб.

Их можно начислить из чистой прибыли 2016 года, о чем было принято решение на Совете

учредителей ООО «Суперконтракт».

Бухгалтерская проводка при этом имела следующий вид:

15.02.2017

Дебет 84, кредит 82 – 300 000 руб. – «Сформирован резервный капитал за счет чистой прибыли».

6.

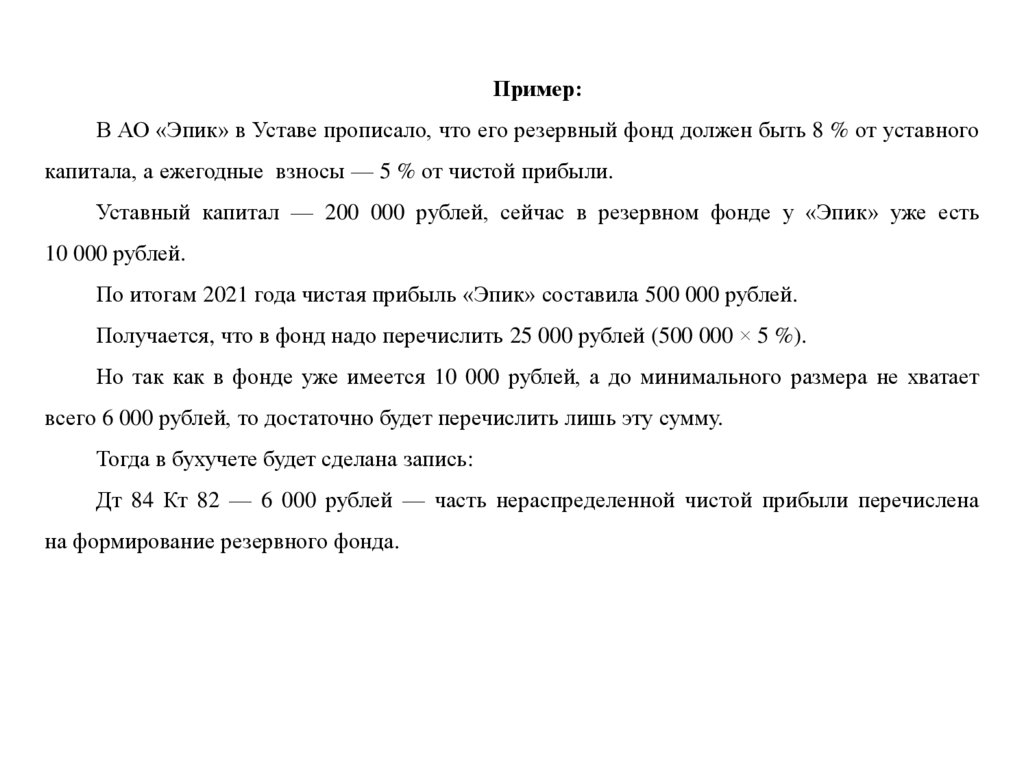

Пример:В АО «Эпик» в Уставе прописало, что его резервный фонд должен быть 8 % от уставного

капитала, а ежегодные взносы — 5 % от чистой прибыли.

Уставный капитал — 200 000 рублей, сейчас в резервном фонде у «Эпик» уже есть

10 000 рублей.

По итогам 2021 года чистая прибыль «Эпик» составила 500 000 рублей.

Получается, что в фонд надо перечислить 25 000 рублей (500 000 × 5 %).

Но так как в фонде уже имеется 10 000 рублей, а до минимального размера не хватает

всего 6 000 рублей, то достаточно будет перечислить лишь эту сумму.

Тогда в бухучете будет сделана запись:

Дт 84 Кт 82 — 6 000 рублей — часть нераспределенной чистой прибыли перечислена

на формирование резервного фонда.

7.

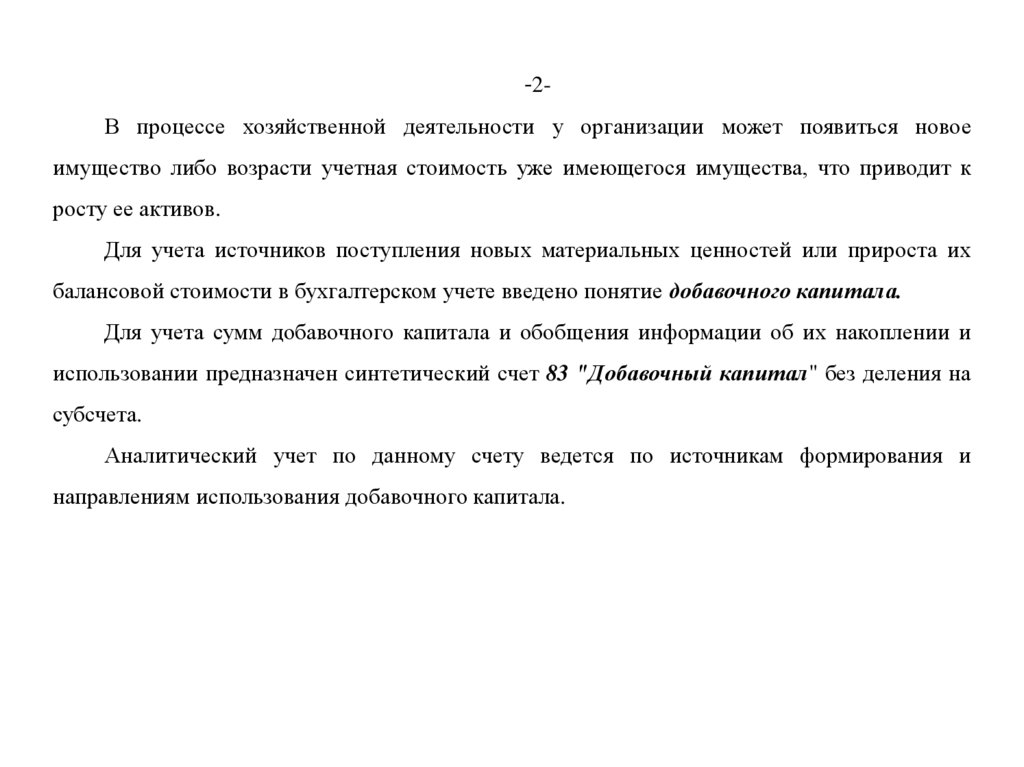

-2В процессе хозяйственной деятельности у организации может появиться новоеимущество либо возрасти учетная стоимость уже имеющегося имущества, что приводит к

росту ее активов.

Для учета источников поступления новых материальных ценностей или прироста их

балансовой стоимости в бухгалтерском учете введено понятие добавочного капитала.

Для учета сумм добавочного капитала и обобщения информации об их накоплении и

использовании предназначен синтетический счет 83 "Добавочный капитал" без деления на

субсчета.

Аналитический учет по данному счету ведется по источникам формирования и

направлениям использования добавочного капитала.

8.

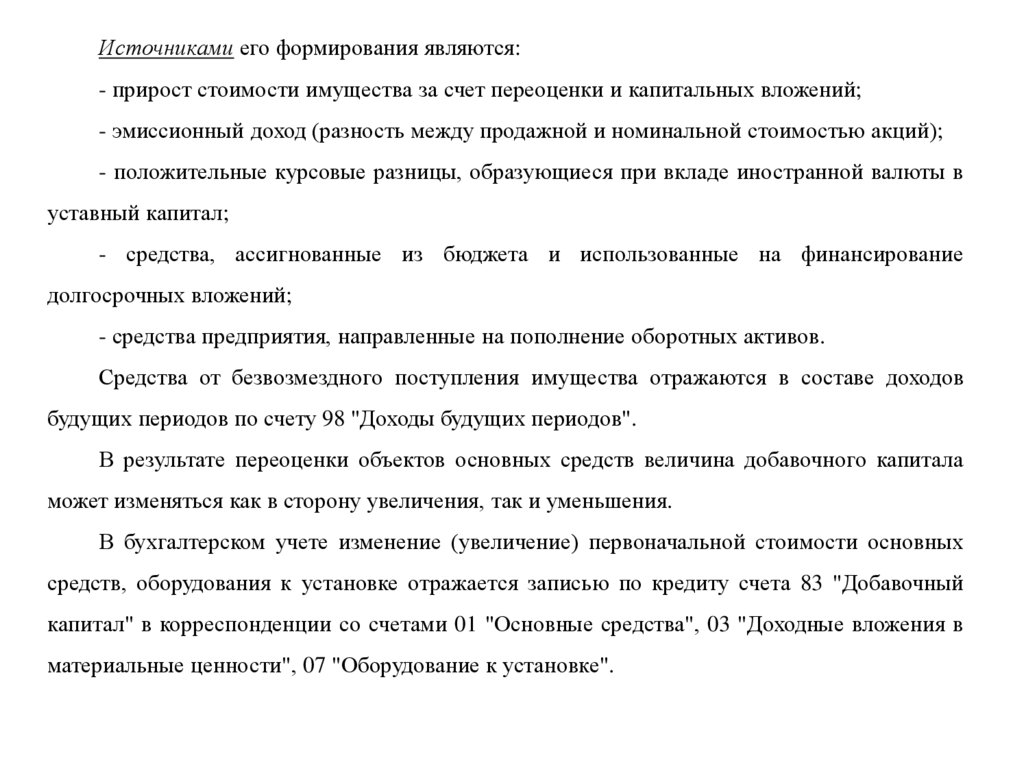

Источниками его формирования являются:- прирост стоимости имущества за счет переоценки и капитальных вложений;

- эмиссионный доход (разность между продажной и номинальной стоимостью акций);

- положительные курсовые разницы, образующиеся при вкладе иностранной валюты в

уставный капитал;

- средства, ассигнованные из бюджета и использованные на финансирование

долгосрочных вложений;

- средства предприятия, направленные на пополнение оборотных активов.

Средства от безвозмездного поступления имущества отражаются в составе доходов

будущих периодов по счету 98 "Доходы будущих периодов".

В результате переоценки объектов основных средств величина добавочного капитала

может изменяться как в сторону увеличения, так и уменьшения.

В бухгалтерском учете изменение (увеличение) первоначальной стоимости основных

средств, оборудования к установке отражается записью по кредиту счета 83 "Добавочный

капитал" в корреспонденции со счетами 01 "Основные средства", 03 "Доходные вложения в

материальные ценности", 07 "Оборудование к установке".

9.

При этом разница между восстановительной и первоначальной суммой износа основныхфондов учитывается по дебету счета 83 "Добавочный капитал" в корреспонденции со счетом

02 "Амортизация основных средств".

В случае принятия к учету имущества в результате осуществления капитальных

вложений за счет нераспределенной чистой прибыли делается следующая запись:

Дт 84 "Нераспределенная прибыль (непокрытый убыток)"

Кт 83 "Добавочный капитал".

При получении эмиссионного дохода акционерным обществом открытого типа при

проведении открытой подписки, который представляет собой сумму превышения продажной

цены акций над номинальной, в бухгалтерском учете производится запись по кредиту счета 83

"Добавочный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями", субсчет 1

"Расчеты по вкладам в уставный (складочный) капитал".

10.

Эмиссионный доход, возникший при формировании уставного капитала акционерныхобществ, рассматривается только в качестве добавочного капитала. Направлять его на нужды

потребления не допускается.

Согласно Положению по бухгалтерскому учету "Учет активов и обязательств, стоимость

которых выражена в иностранной валюте" ПБУ 3/2000, утвержденному Приказом Минфина

России от 10.01.2000 N 2н, курсовые разницы, связанные с формированием уставного

(складочного) капитала организации, подлежат отнесению на ее добавочный капитал.

В

данном

официальными

случае

курсами

под

курсовой

иностранной

разницей

валюты,

подразумевается

котируемыми

разность

между

Центральным

банком

Российской Федерации, на дату ее фактического внесения в уставный капитал и на дату

государственной регистрации учредительных документов. В условиях инфляции она бывает

положительной и рассматривается в качестве инфляционного источника формирования

добавочного капитала.

11.

В бухгалтерском учете положительная курсовая разница, возникшая при внесениииностранной валюты в уставный капитал, отражается записью по кредиту счета 83

"Добавочный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями", субсчет 1

"Расчеты по вкладам в уставный (складочный) капитал".

К добавочному капиталу относятся ассигнования, получаемые из бюджета любого

уровня, которые израсходованы предприятием на финансирование долгосрочных инвестиций.

Поступившие из бюджета средства зачисляются вначале на специальный банковский

счет, с которого затем списываются на покрытие расходов, осуществляемых в соответствии с

инвестиционной программой предприятия.

Далее

израсходованная

сумма

бюджетных

добавочного капитала бухгалтерской записью:

Дт 86 "Целевое финансирование"

Кт 83 "Добавочный капитал".

ассигнований

включается

в

состав

12.

Основанием для такой записи может служить только факт использования бюджетныхсредств строго по целевому назначению.

Добавочный капитал может пополняться за счет средств, направляемых на увеличение

собственных оборотных активов. Данный источник пополнения добавочного капитала

образуется в процессе распределения участниками нераспределенной чистой прибыли

предприятия.

При этом в бухгалтерском учете направление нераспределенной прибыли на

пополнение

собственных

оборотных

средств

отражается

по

дебету

счета

84

"Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 83

"Добавочный капитал".

13.

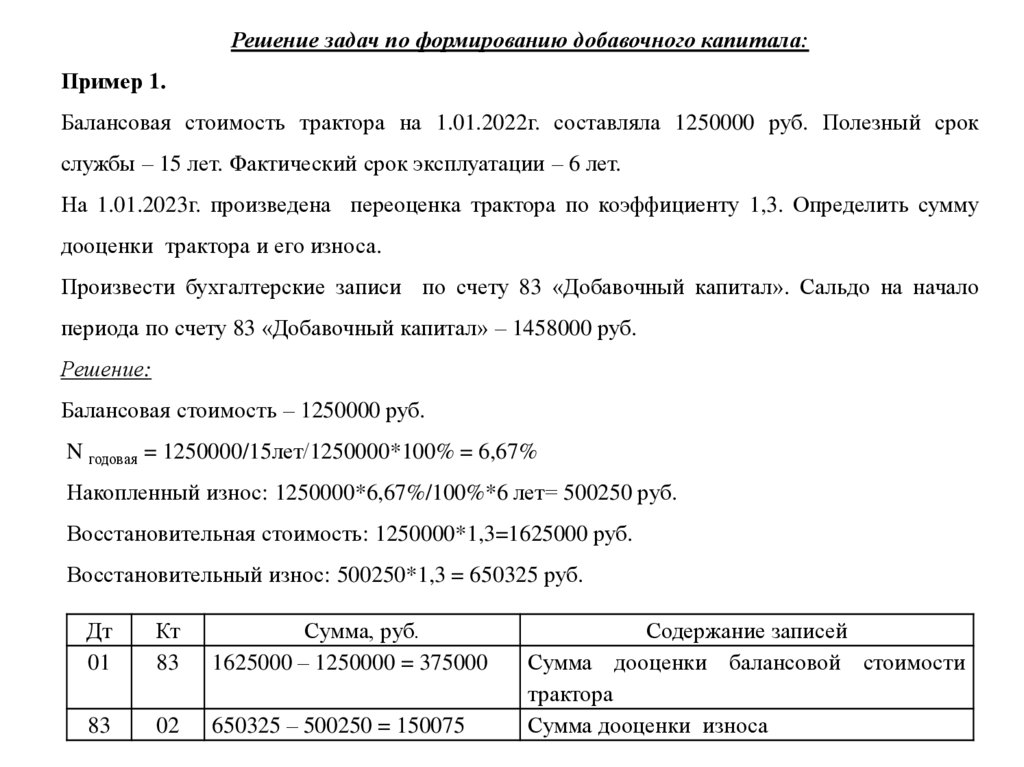

Решение задач по формированию добавочного капитала:Пример 1.

Балансовая стоимость трактора на 1.01.2022г. составляла 1250000 руб. Полезный срок

службы – 15 лет. Фактический срок эксплуатации – 6 лет.

На 1.01.2023г. произведена переоценка трактора по коэффициенту 1,3. Определить сумму

дооценки трактора и его износа.

Произвести бухгалтерские записи по счету 83 «Добавочный капитал». Сальдо на начало

периода по счету 83 «Добавочный капитал» – 1458000 руб.

Решение:

Балансовая стоимость – 1250000 руб.

N годовая = 1250000/15лет/1250000*100% = 6,67%

Накопленный износ: 1250000*6,67%/100%*6 лет= 500250 руб.

Восстановительная стоимость: 1250000*1,3=1625000 руб.

Восстановительный износ: 500250*1,3 = 650325 руб.

Дт

01

Кт

83

Сумма, руб.

1625000 – 1250000 = 375000

83

02

650325 – 500250 = 150075

Содержание записей

Сумма дооценки балансовой стоимости

трактора

Сумма дооценки износа

14.

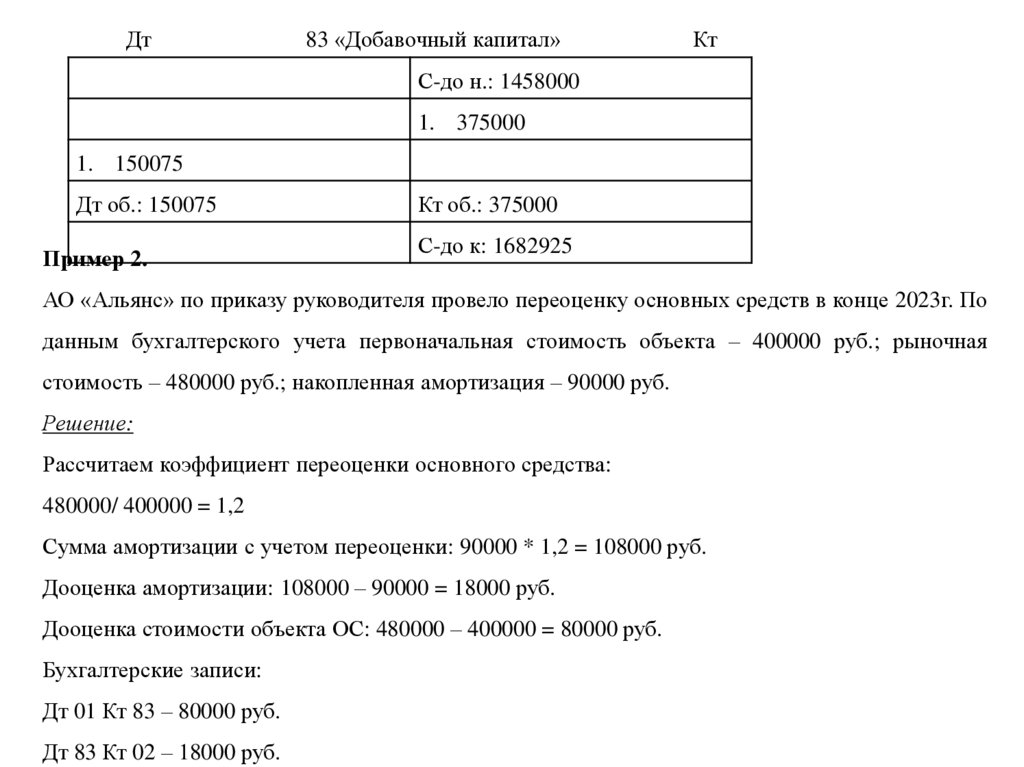

Дт83 «Добавочный капитал»

Кт

С-до н.: 1458000

1. 375000

1. 150075

Дт об.: 150075

Пример 2.

Кт об.: 375000

С-до к: 1682925

АО «Альянс» по приказу руководителя провело переоценку основных средств в конце 2023г. По

данным бухгалтерского учета первоначальная стоимость объекта – 400000 руб.; рыночная

стоимость – 480000 руб.; накопленная амортизация – 90000 руб.

Решение:

Рассчитаем коэффициент переоценки основного средства:

480000/ 400000 = 1,2

Сумма амортизации с учетом переоценки: 90000 * 1,2 = 108000 руб.

Дооценка амортизации: 108000 – 90000 = 18000 руб.

Дооценка стоимости объекта ОС: 480000 – 400000 = 80000 руб.

Бухгалтерские записи:

Дт 01 Кт 83 – 80000 руб.

Дт 83 Кт 02 – 18000 руб.