finance

financeSimilar presentations:

")

»")

Учет нераспределенной прибыли

1.

ГБПОУ «Лукояновский Губернский колледжПМ 02 «Ведение бухгалтерского учета источников формирования активов,

выполнения работ по инвентаризации активов и финансовых обязательств

организации»

МДК 02.01 «Практические основы бухгалтерского учета источников

формирования активов организации»

Тема 3.4. «Учет нераспределенной прибыли»

(2 часа)

2023-2024

2.

Нераспределенная прибыль в целях бухгалтерского учета – это итоговыйположительный финансовый результат организации, выявленный в конце года путем

сопоставления всех ее доходов, расходов, прибылей и убытков, возникших в течение года.

При этом нераспределенной прибылью считается и прибыль прошлых лет, не

использованная организацией на выплату доходов, покрытие убытков и иные цели.

Для обобщения информации о наличии и движении сумм нераспределённой прибыли

или непокрытого убытка используют активно-пассивный счёт 84 «Нераспределённая

прибыль (непокрытый убыток)». Счёт сальдовый, балансовый.

Сумму чистой прибыли (непокрытого убытка) списывают заключительными

оборотами декабря (реформация баланса) следующими проводками:

Дт 99 Кт 84 – списана нераспределённая прибыль

Дт 84 Кт 99 – отражен непокрытый убыток

В балансе счёт 84 показывается в пассиве. Сумма непокрытого убытка в балансе

показывается в скобках и при подсчёте валюты баланса вычитается.

3.

Распределять прибыль отчётного года организация должна в следующем году.Решение о том, на что направить эти средства, принимают учредители на общем собрании.

При этом должны соблюдаться условия, прописанные в учредительных документах и

учётной политике предприятия, а также требования законодательства.

Использование нераспределенной прибыли:

Аналитический учет на счете 84 должен вестись по направлениям использования

средств.

Нераспределенная прибыль организации отчетного года и прошлых лет может быть

использована на выплату доходов участникам, покрытие убытков, увеличение уставного

или формирование резервного капитала и иные цели.

Основные бухгалтерские проводки по использованию нераспределенной прибыли:

- на выплату доходов учредителям: Дт 84 Кт 75/2 или Дт 84 Кт 70;

- на образование резервного капитала: Дт 84 Кт 82;

- на покрытие убытков прошлых лет: Дт 84 Кт 84.

4.

Полученные по итогам года убытки могут быть покрыты за счёт:- средств резервного капитала: Дт 82 Кт 84;

- свободных средств, внесённых учредителями: Дт 75 Кт 84;

- добавочного капитала (за исключением прироста стоимости имущества по

переоценке): Дт 83 Кт 84.

Если имеющихся источников недостаточно для погашения убытка отчётного года,

принимается решение об оставлении на балансе непокрытого убытка с возможностью

списания в будущих периодах.

Для распределения прибыли и покрытия убытков по итогам деятельности организации, к

счёту 84, согласно учётной политике, открываются дополнительные субсчета:

- 84/1 – для распределяемой прибыли;

- 84/2 – для покрываемого убытка;

- 84/3 – для прибыли в обращении;

- 84/4 – для прибыли, направленной на модернизацию производства, приобретение

оборудования и другого имущества предприятия.

5.

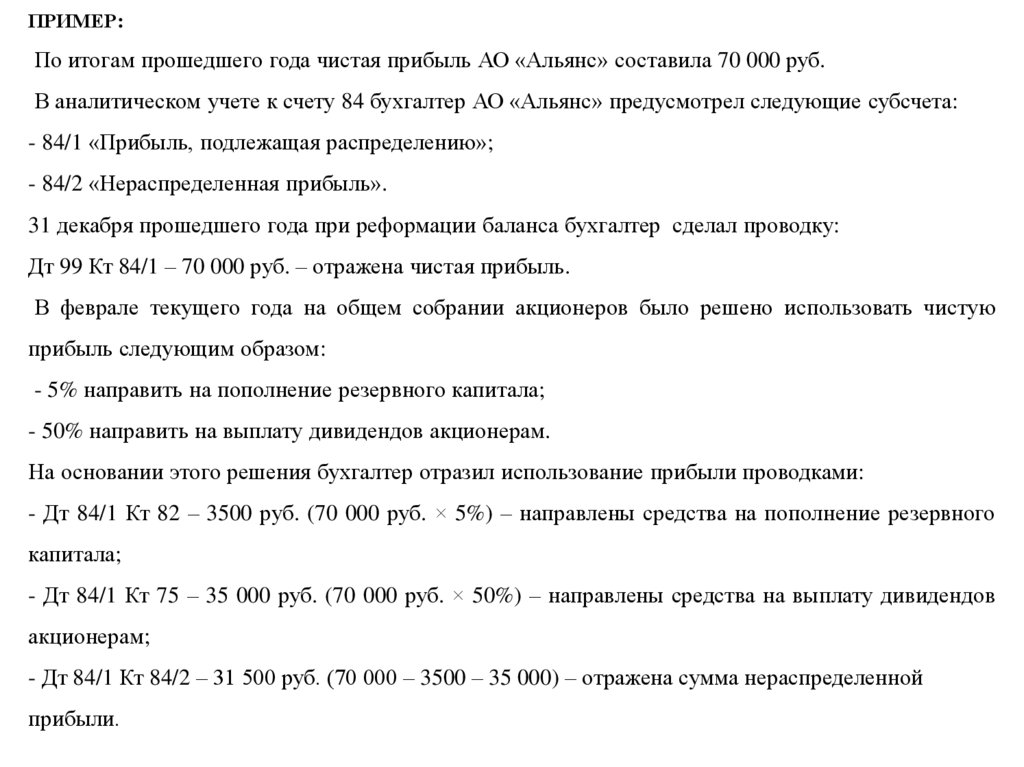

ПРИМЕР:По итогам прошедшего года чистая прибыль АО «Альянс» составила 70 000 руб.

В аналитическом учете к счету 84 бухгалтер АО «Альянс» предусмотрел следующие субсчета:

- 84/1 «Прибыль, подлежащая распределению»;

- 84/2 «Нераспределенная прибыль».

31 декабря прошедшего года при реформации баланса бухгалтер сделал проводку:

Дт 99 Кт 84/1 – 70 000 руб. – отражена чистая прибыль.

В феврале текущего года на общем собрании акционеров было решено использовать чистую

прибыль следующим образом:

- 5% направить на пополнение резервного капитала;

- 50% направить на выплату дивидендов акционерам.

На основании этого решения бухгалтер отразил использование прибыли проводками:

- Дт 84/1 Кт 82 – 3500 руб. (70 000 руб. × 5%) – направлены средства на пополнение резервного

капитала;

- Дт 84/1 Кт 75 – 35 000 руб. (70 000 руб. × 50%) – направлены средства на выплату дивидендов

акционерам;

- Дт 84/1 Кт 84/2 – 31 500 руб. (70 000 – 3500 – 35 000) – отражена сумма нераспределенной

прибыли.

6.

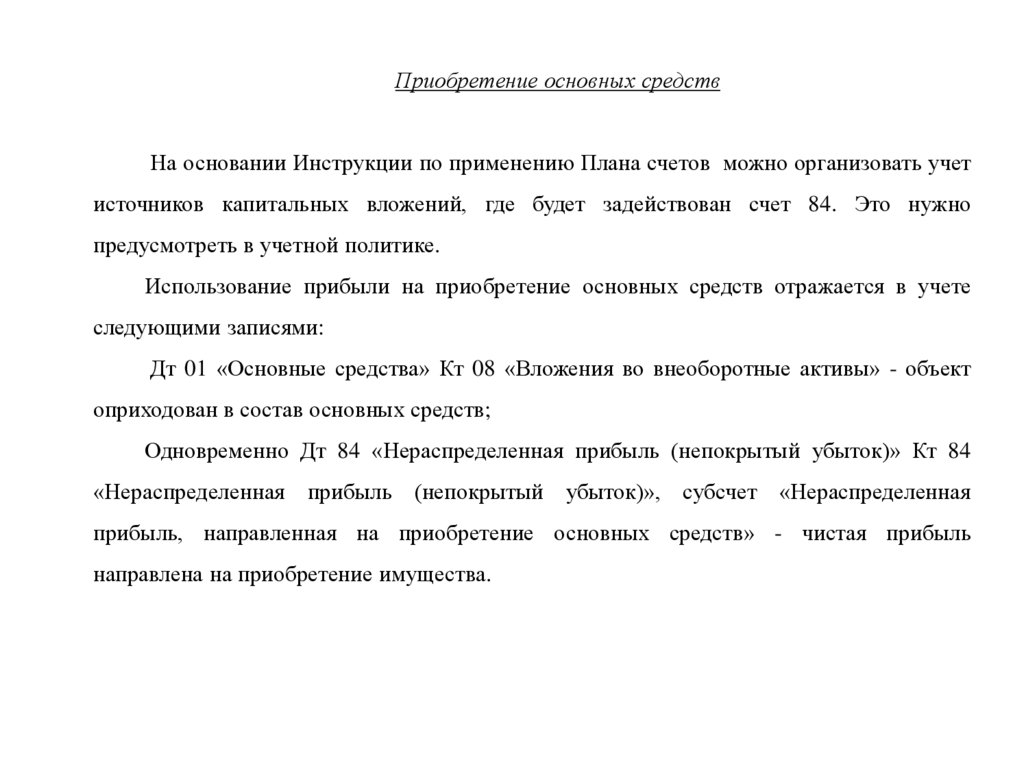

Приобретение основных средствНа основании Инструкции по применению Плана счетов можно организовать учет

источников капитальных вложений, где будет задействован счет 84. Это нужно

предусмотреть в учетной политике.

Использование прибыли на приобретение основных средств отражается в учете

следующими записями:

Дт 01 «Основные средства» Кт 08 «Вложения во внеоборотные активы» - объект

оприходован в состав основных средств;

Одновременно Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 84

«Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная

прибыль, направленная на приобретение основных средств» - чистая прибыль

направлена на приобретение имущества.

7.

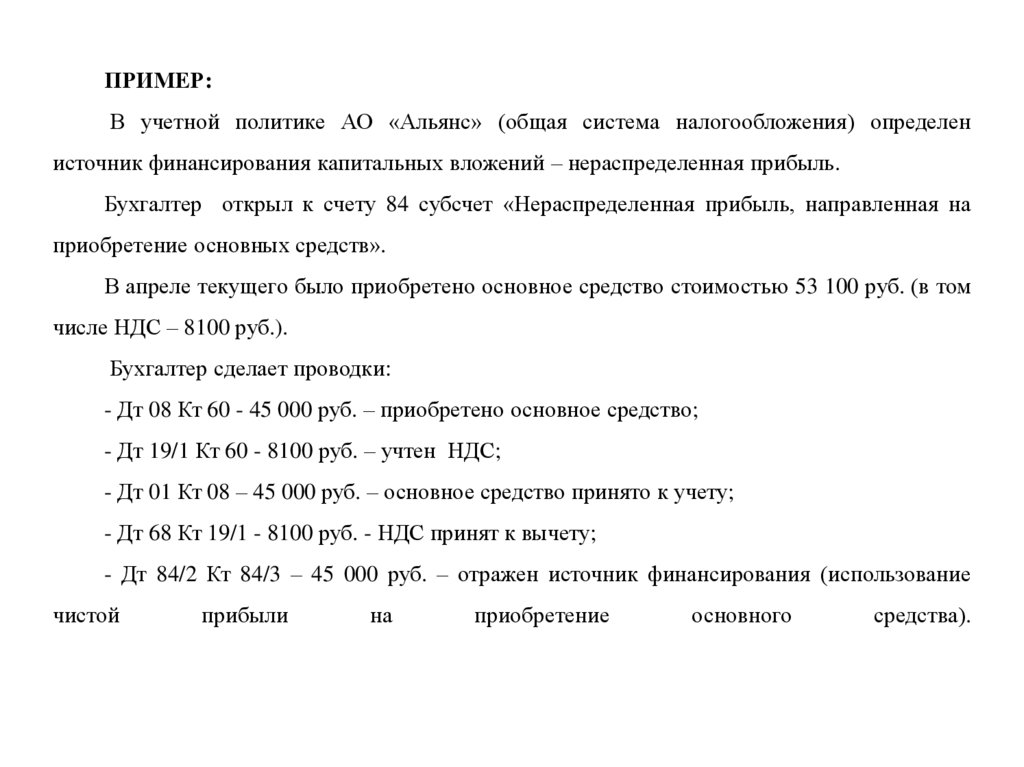

ПРИМЕР:В учетной политике АО «Альянс» (общая система налогообложения) определен

источник финансирования капитальных вложений – нераспределенная прибыль.

Бухгалтер открыл к счету 84 субсчет «Нераспределенная прибыль, направленная на

приобретение основных средств».

В апреле текущего было приобретено основное средство стоимостью 53 100 руб. (в том

числе НДС – 8100 руб.).

Бухгалтер сделает проводки:

- Дт 08 Кт 60 - 45 000 руб. – приобретено основное средство;

- Дт 19/1 Кт 60 - 8100 руб. – учтен НДС;

- Дт 01 Кт 08 – 45 000 руб. – основное средство принято к учету;

- Дт 68 Кт 19/1 - 8100 руб. - НДС принят к вычету;

- Дт 84/2 Кт 84/3 – 45 000 руб. – отражен источник финансирования (использование

чистой

прибыли

на

приобретение

основного

средства).