mathematics

mathematicsSimilar presentations:

")

")

")

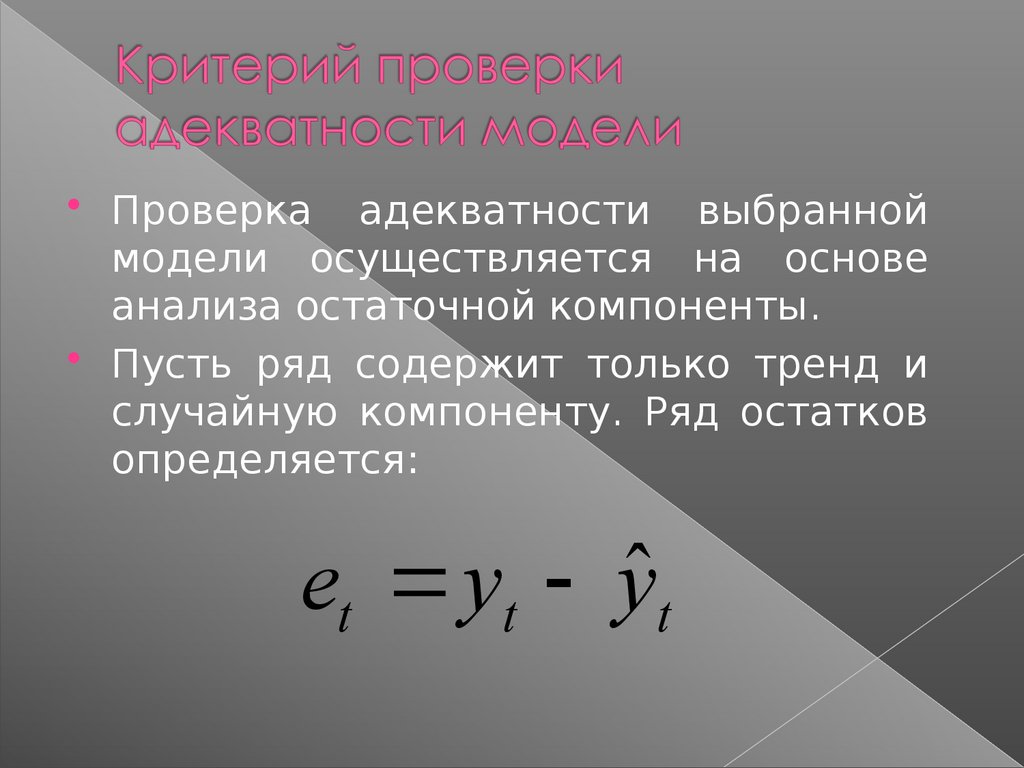

Проверка адекватности модели

1.

2.

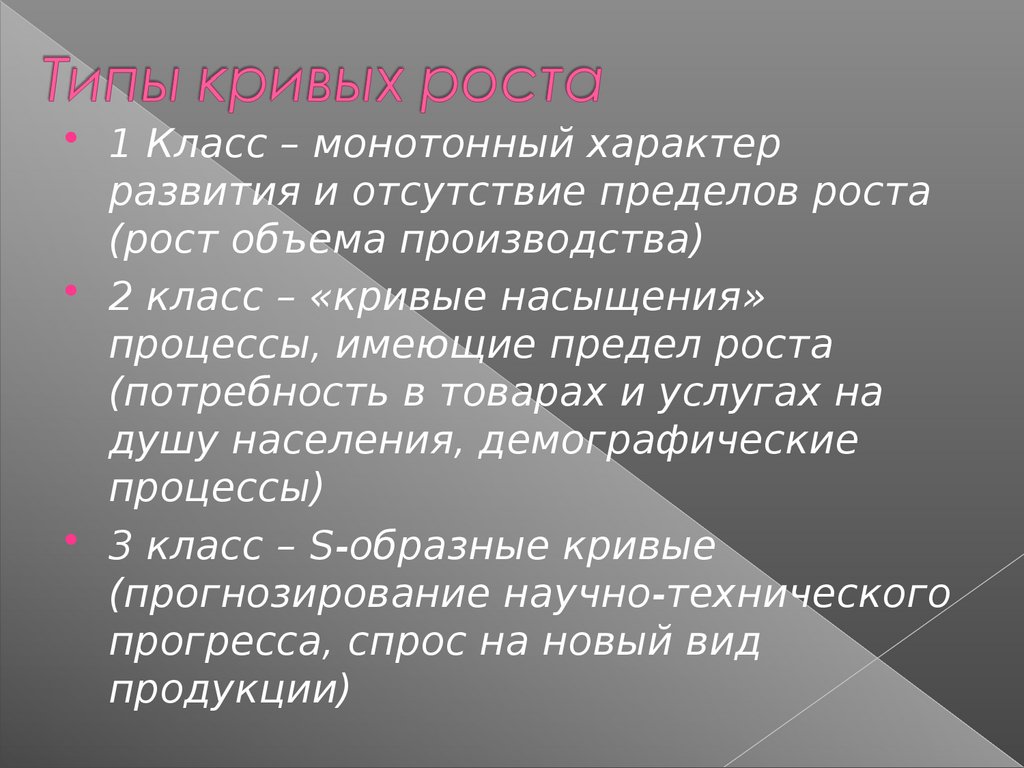

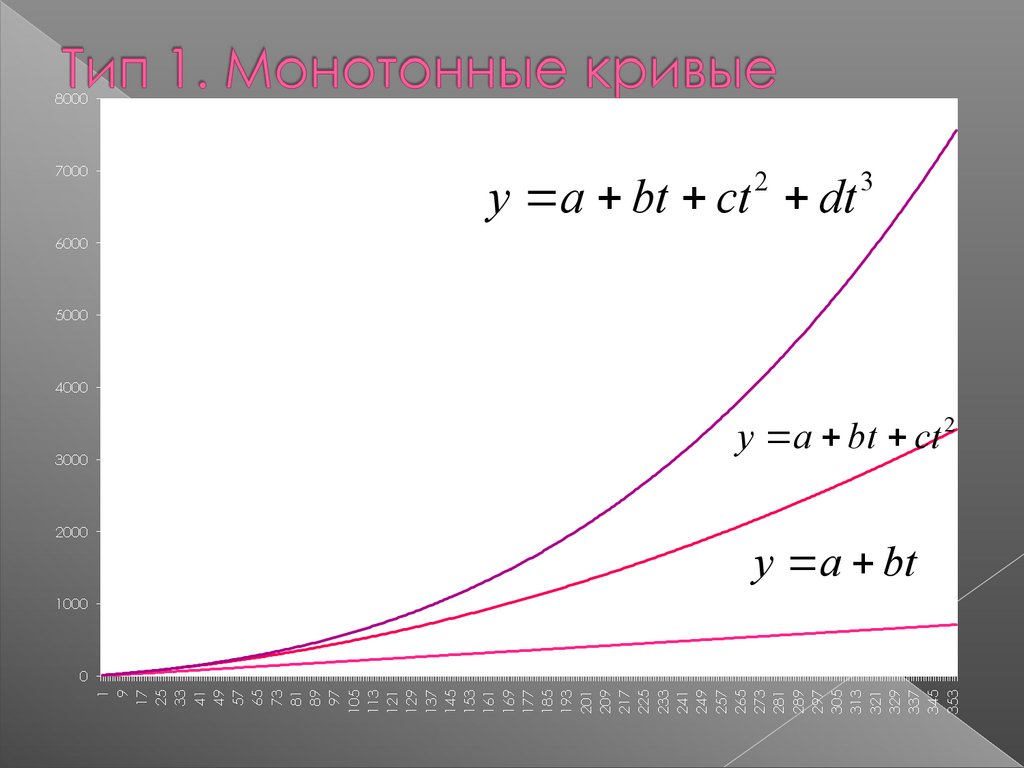

1 Класс – монотонный характерразвития и отсутствие пределов роста

(рост объема производства)

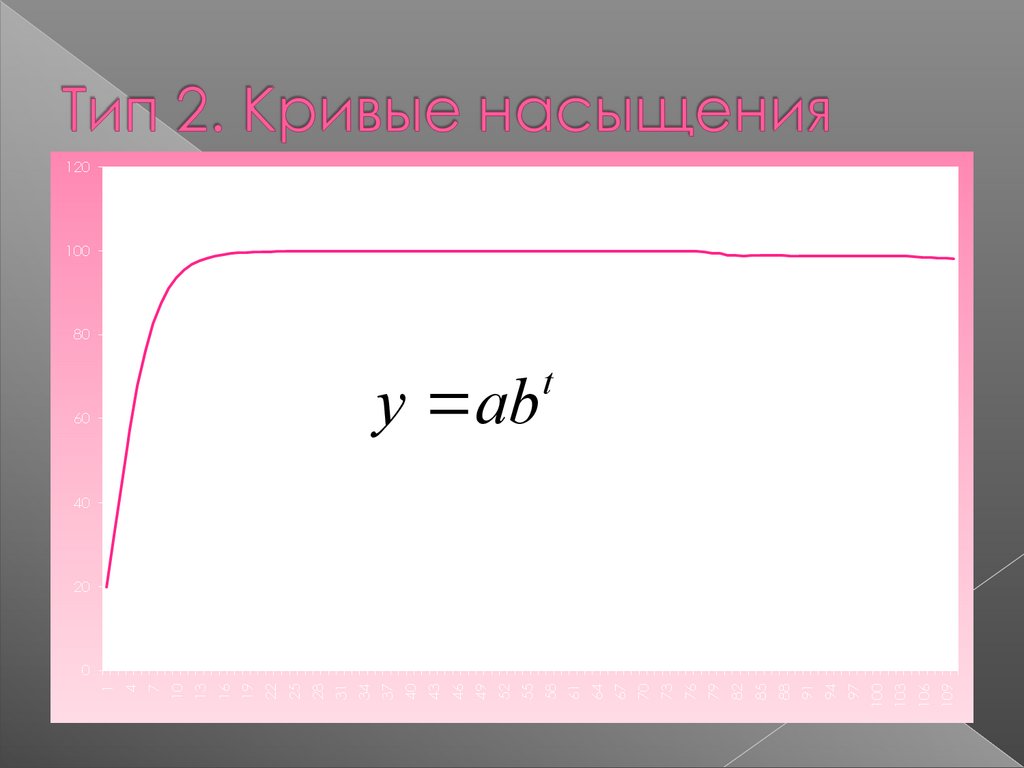

2 класс – «кривые насыщения»

процессы, имеющие предел роста

(потребность в товарах и услугах на

душу населения, демографические

процессы)

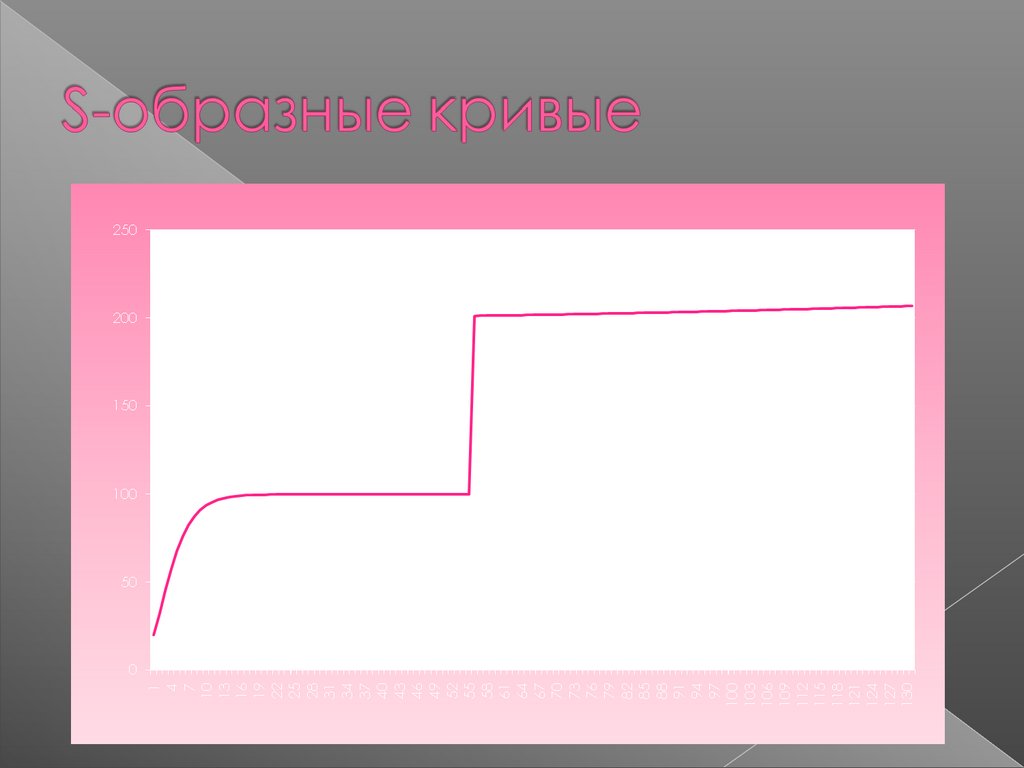

3 класс – S-образные кривые

(прогнозирование научно-технического

прогресса, спрос на новый вид

продукции)

3.

2y a bt ct dt

3

y a bt ct 2

y a bt

4.

y abt

5.

6.

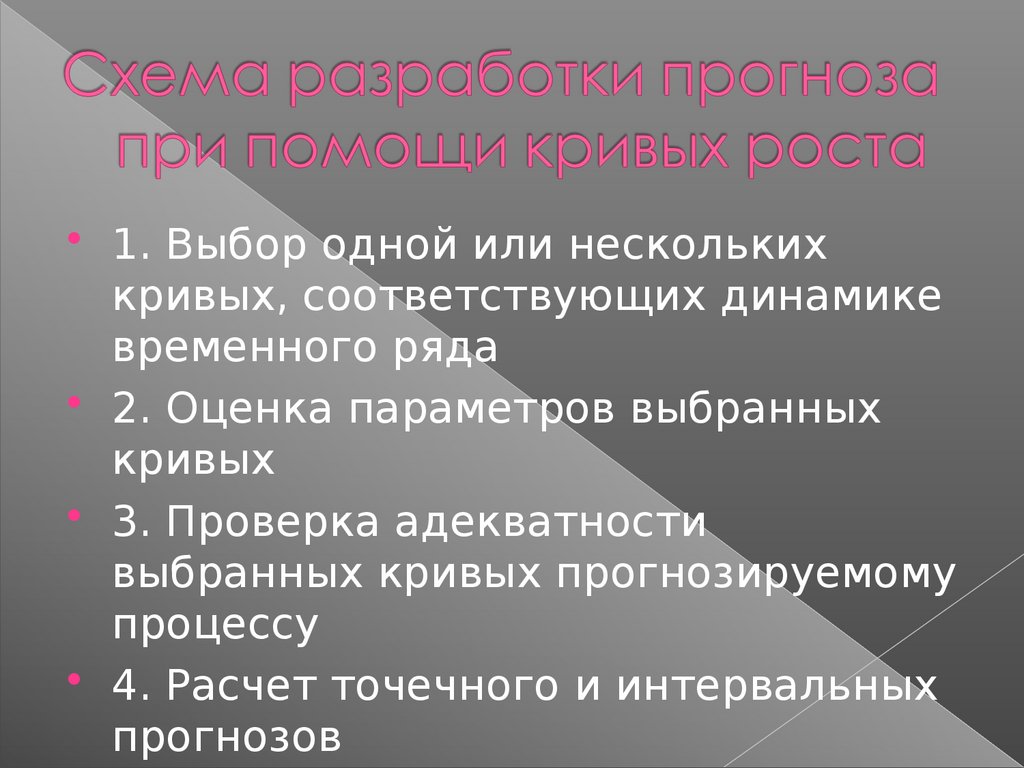

1. Выбор одной или несколькихкривых, соответствующих динамике

временного ряда

2. Оценка параметров выбранных

кривых

3. Проверка адекватности

выбранных кривых прогнозируемому

процессу

4. Расчет точечного и интервальных

прогнозов

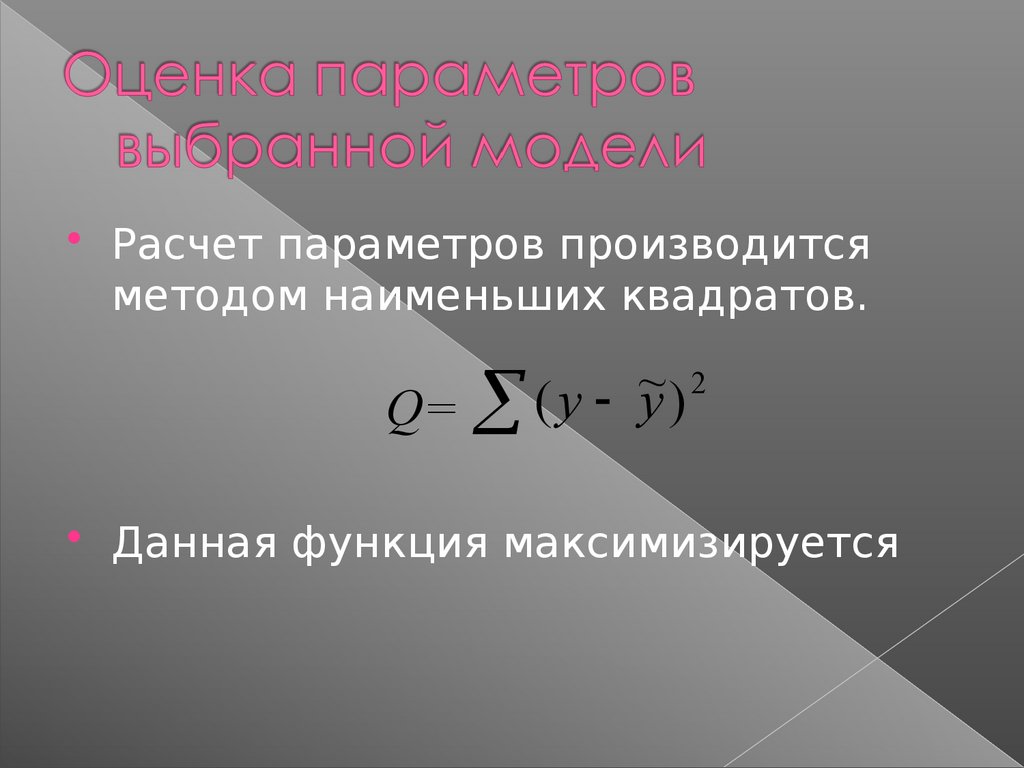

7.

Расчет параметров производитсяметодом наименьших квадратов.

2

~

Q= ( y y )

Данная функция максимизируется

8.

9.

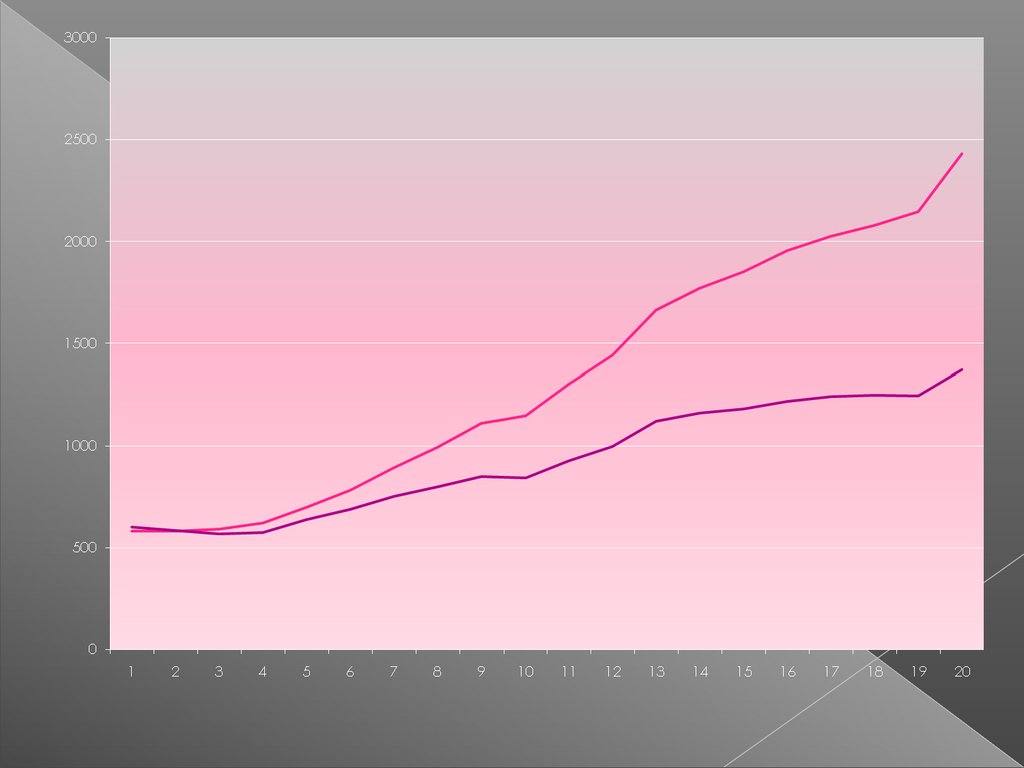

Год1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

Фактический доход

581,5

581,7

590,5

620,3

699

781,1

891,4

992,9

1110,6

1148,9

1301,3

1440,4

1661,3

1769,7

1850,6

1954,2

2023,4

2079,2

2145,7

2429,6

CPI-U

96,5

99,6

103,9

107,6

109,6

113,6

118,3

124

130,7

136,2

140,3

144,5

148,2

152,4

156,9

160,5

163

166,6

172,2

177,1

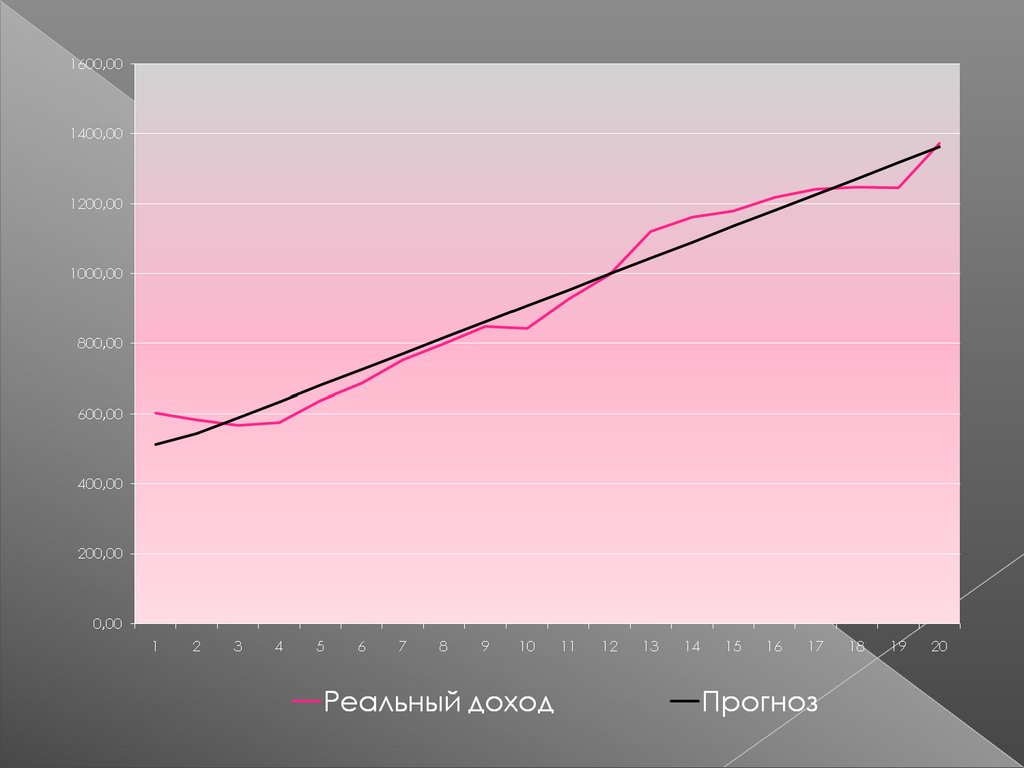

Реальный доход

602,59

584,04

568,33

576,49

637,77

687,59

753,51

800,73

849,73

843,54

927,51

996,82

1120,99

1161,22

1179,48

1217,57

1241,35

1248,02

1246,05

1371,88

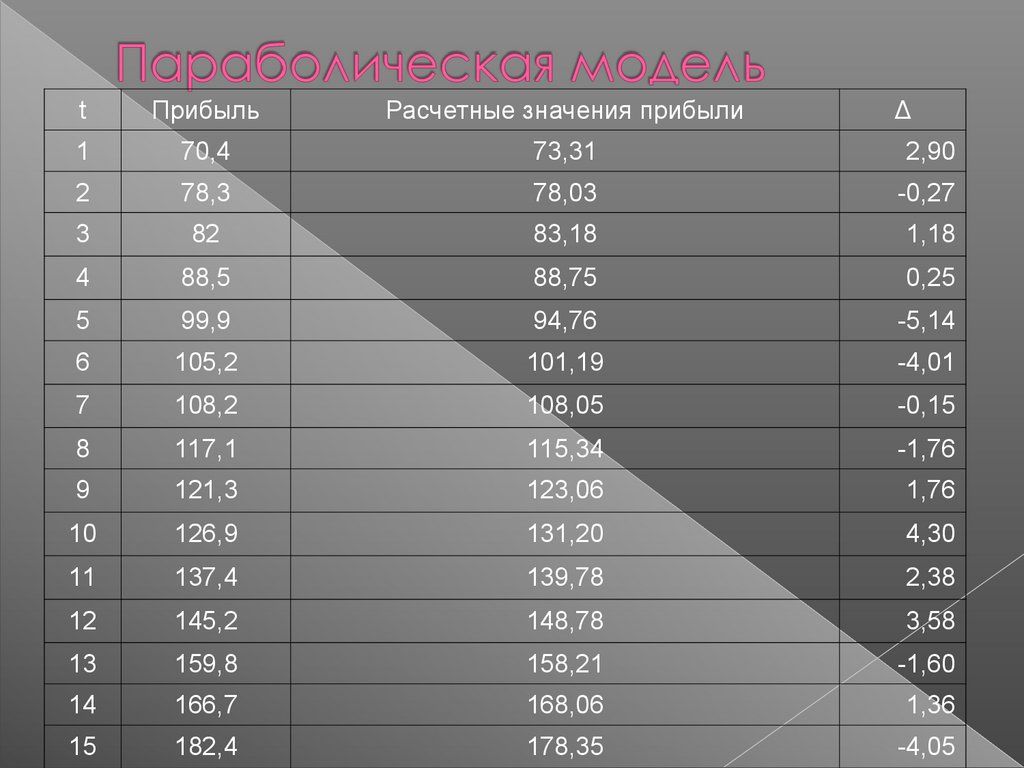

10.

11.

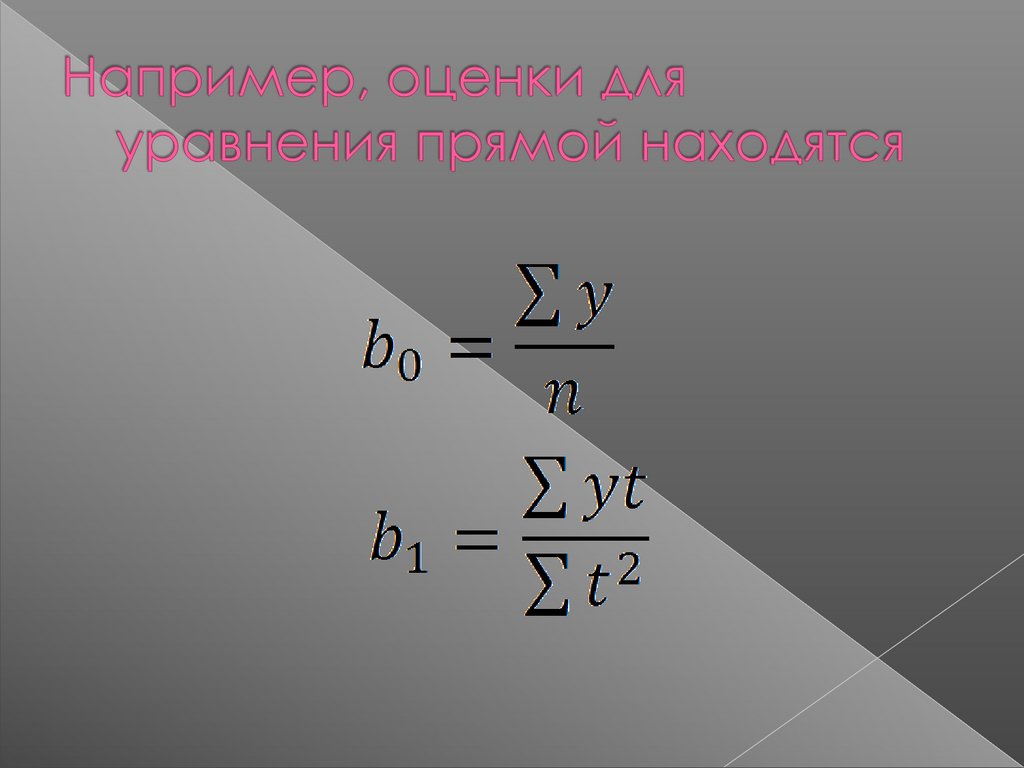

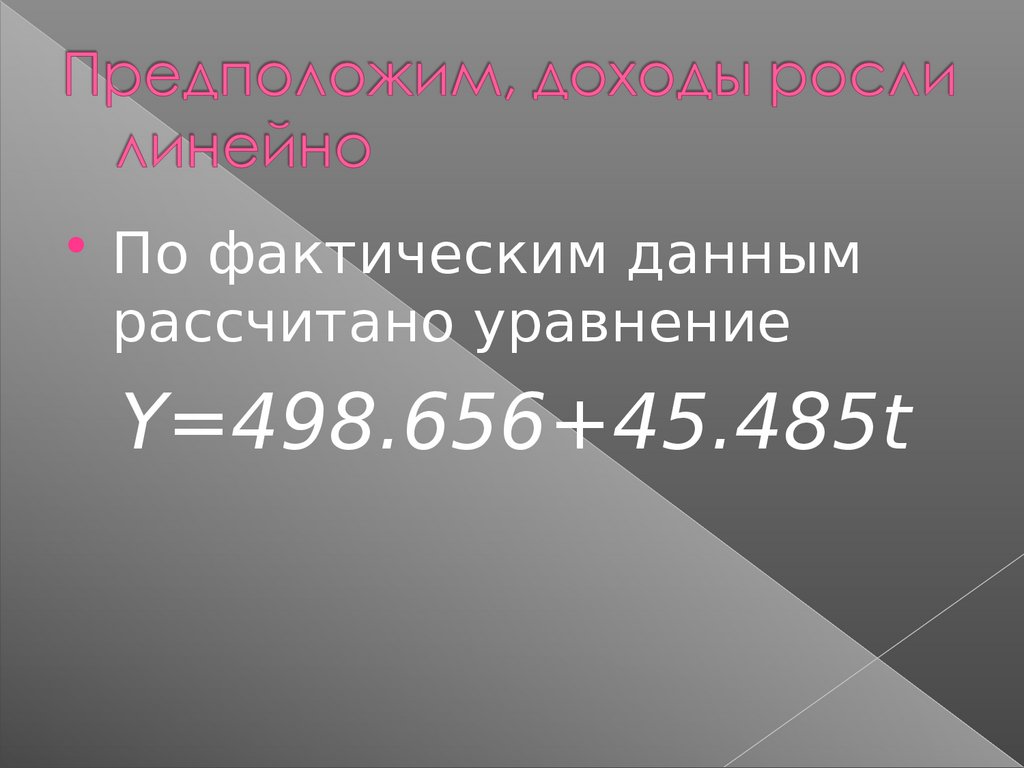

По фактическим даннымрассчитано уравнение

Y=498.656+45.485t

12.

13.

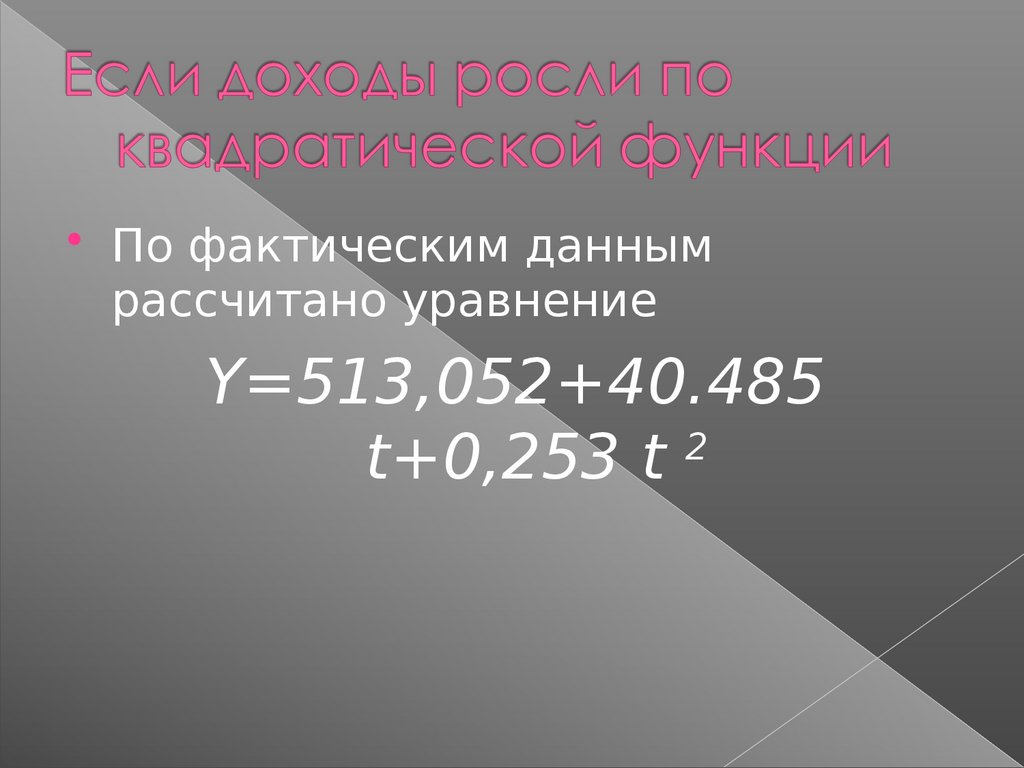

По фактическим даннымрассчитано уравнение

Y=513,052+40.485

2

t+0,253 t

14.

15.

16.

Проверка адекватности выбранноймодели осуществляется на основе

анализа остаточной компоненты.

Пусть ряд содержит только тренд и

случайную компоненту. Ряд остатков

определяется:

et yt yˆ t

17.

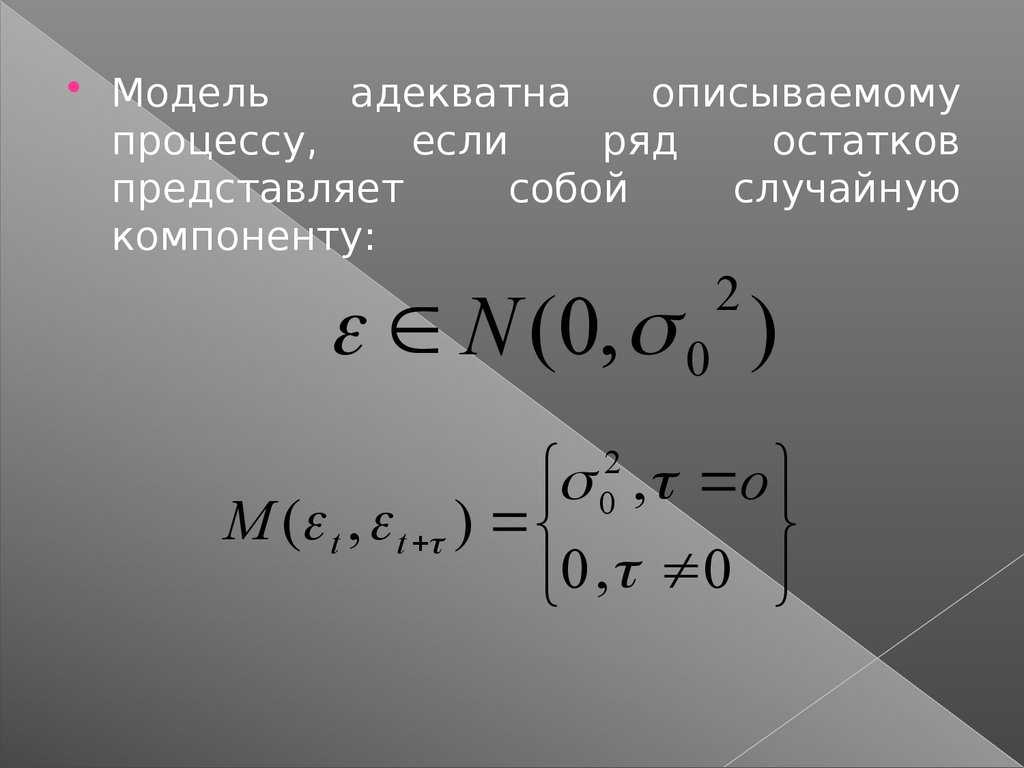

Модельадекватна

описываемому

процессу,

если

ряд

остатков

представляет

собой

случайную

компоненту:

2

N (0, 0 )

, o

M ( t , t )

0 , 0

2

0

18.

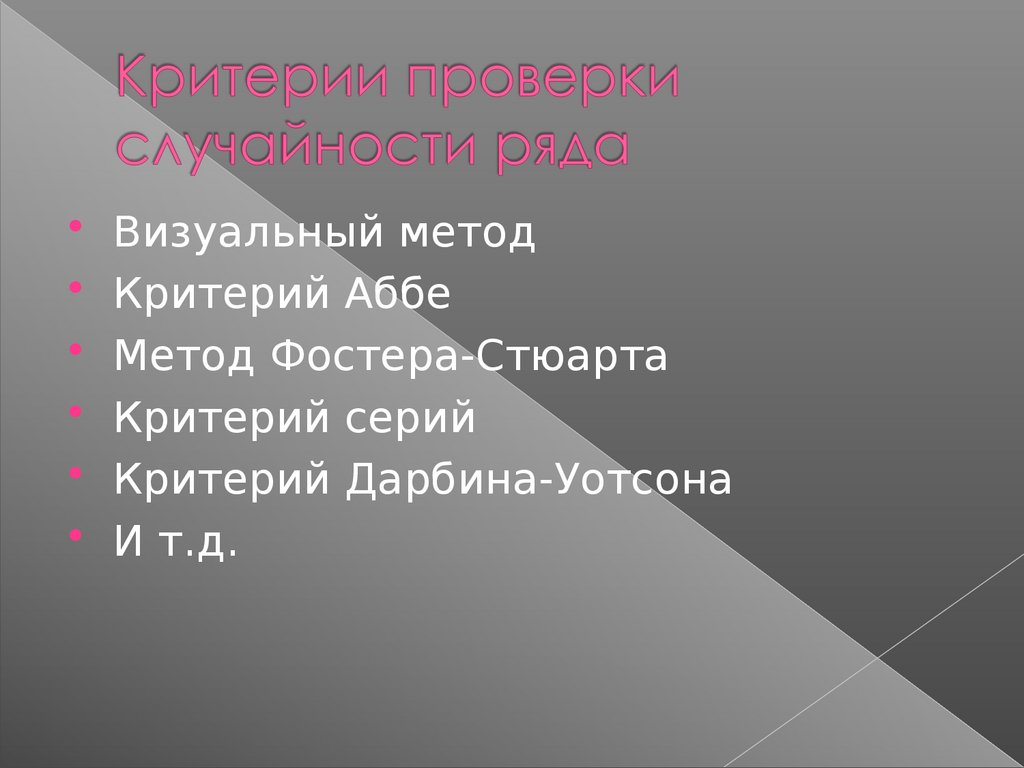

Визуальный методКритерий Аббе

Метод Фостера-Стюарта

Критерий серий

Критерий Дарбина-Уотсона

И т.д.

19.

Если уравнение кривой подобраноне верно, то остатки не будут

обладать свойством независимости.

Возникнет автокорреляция остатков

20.

Определение коэффициентовмодели и вычисление остатков.

Расчет статистики Дарбина-Уотсона.

Выбор табличных пороговых

значение в зависимости от уровня

значимости, числа объясняющих

переменных, и числа наблюдений.

Определение области, в которую

попадает вычисленное значение d.

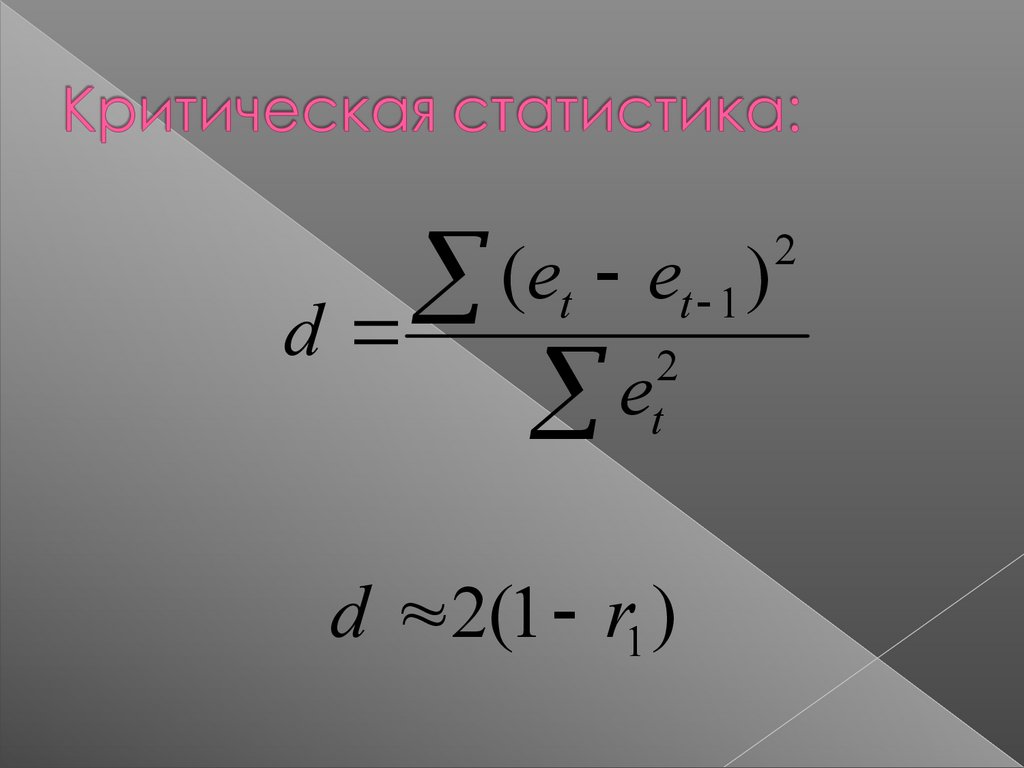

21.

(e e )d

e

t

t 1

2

t

d 2(1 r1 )

2

22.

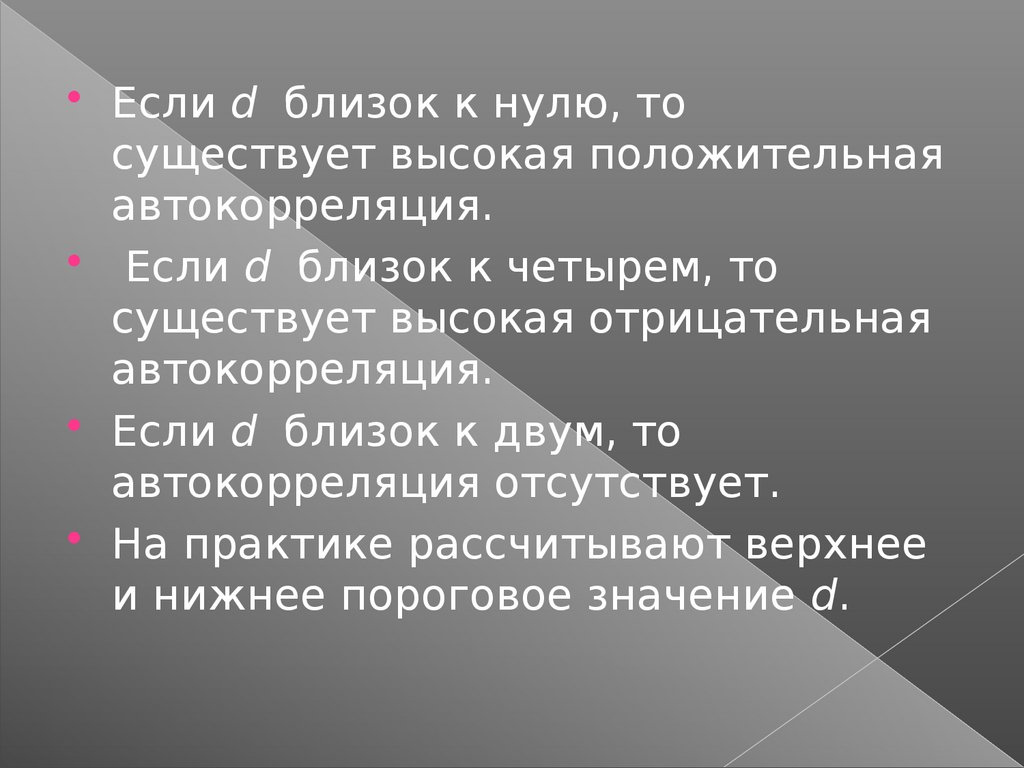

Если d близок к нулю, тосуществует высокая положительная

автокорреляция.

Если d близок к четырем, то

существует высокая отрицательная

автокорреляция.

Если d близок к двум, то

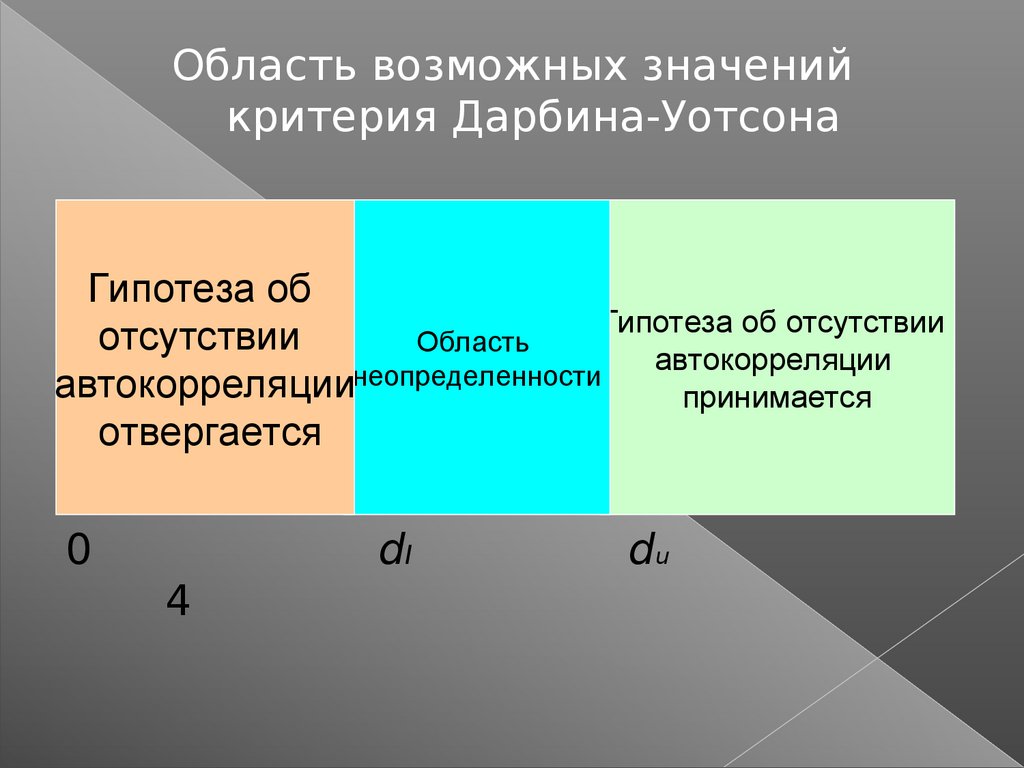

автокорреляция отсутствует.

На практике рассчитывают верхнее

и нижнее пороговое значение d.

23.

Область возможных значенийкритерия Дарбина-Уотсона

Гипотеза об

Гипотеза об отсутствии

отсутствии

Область

автокорреляции

неопределенности

автокорреляции

принимается

отвергается

0

4

dl

du

24.

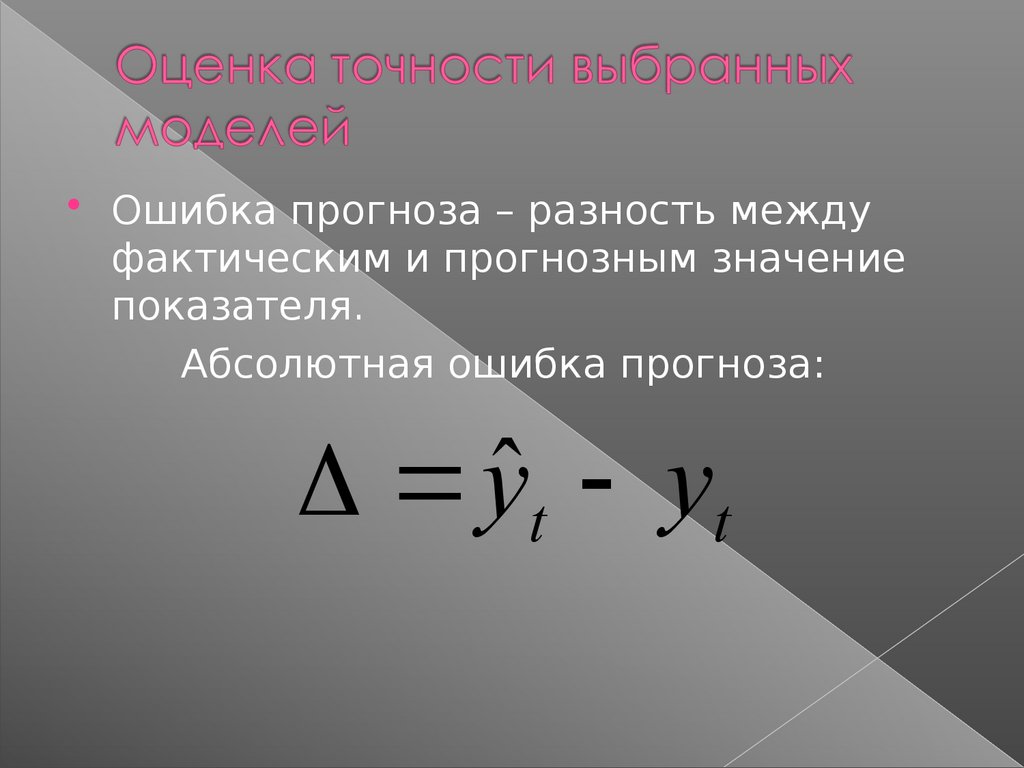

Ошибка прогноза – разность междуфактическим и прогнозным значение

показателя.

Абсолютная ошибка прогноза:

yˆ t yt

25.

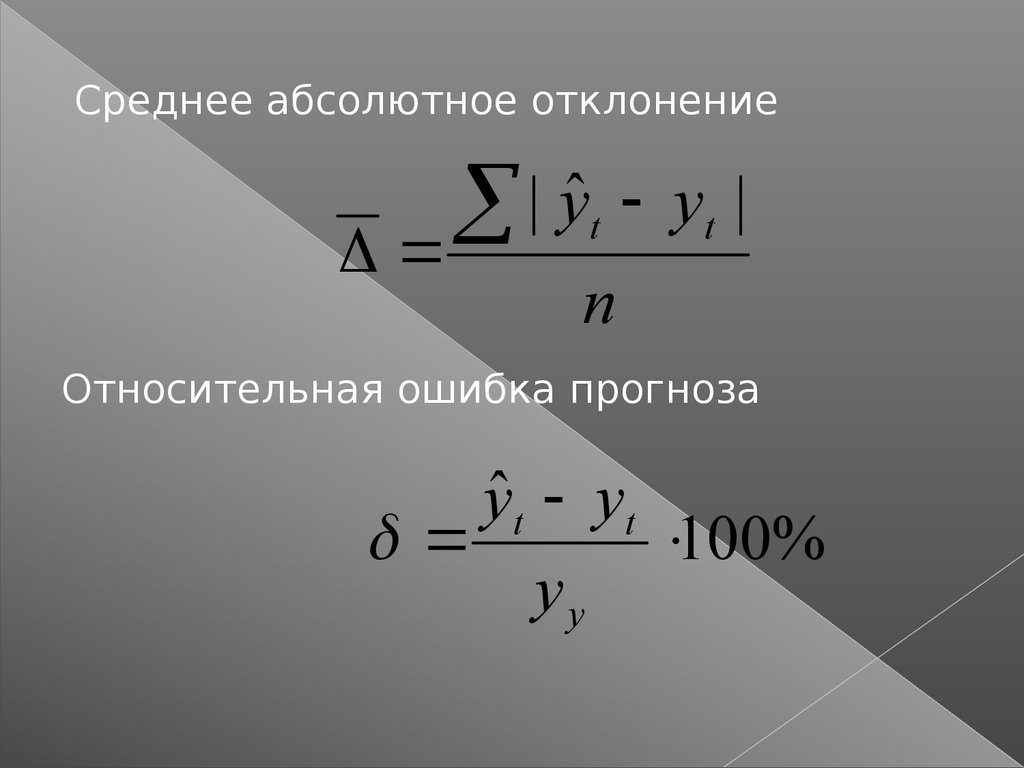

Среднее абсолютное отклонение| yˆ y |

t

t

n

Относительная ошибка прогноза

yˆ t yt

100%

yy

26.

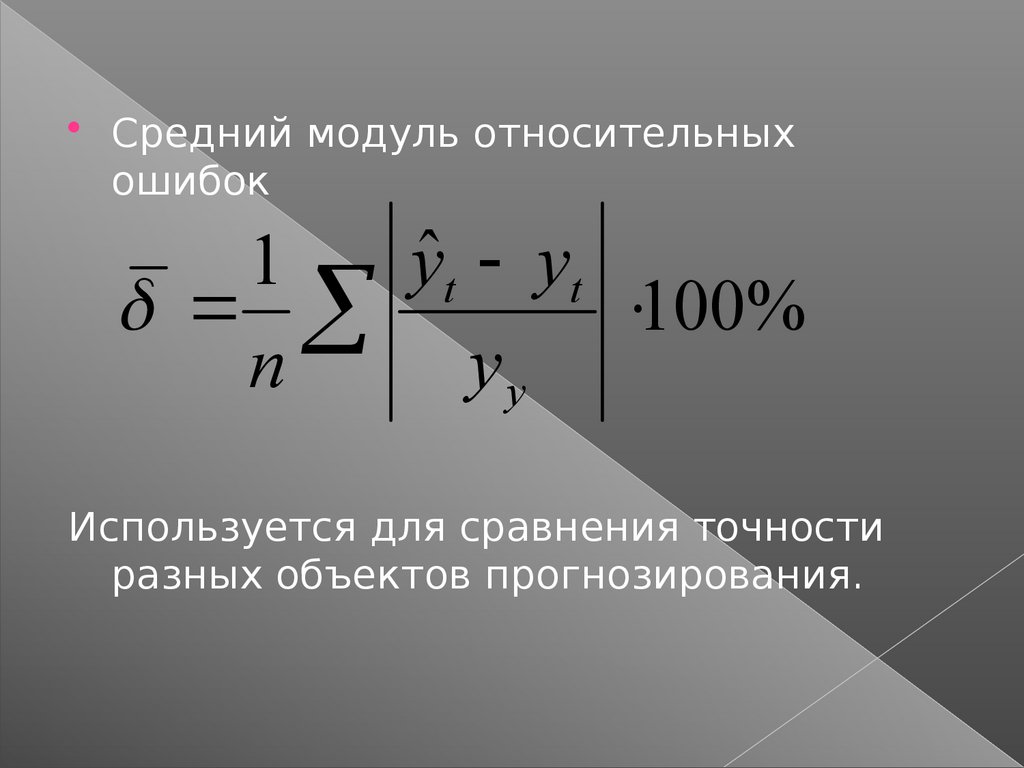

Средний модуль относительныхошибок

yˆ t yt

1

100%

n

yy

Используется для сравнения точности

разных объектов прогнозирования.

27.

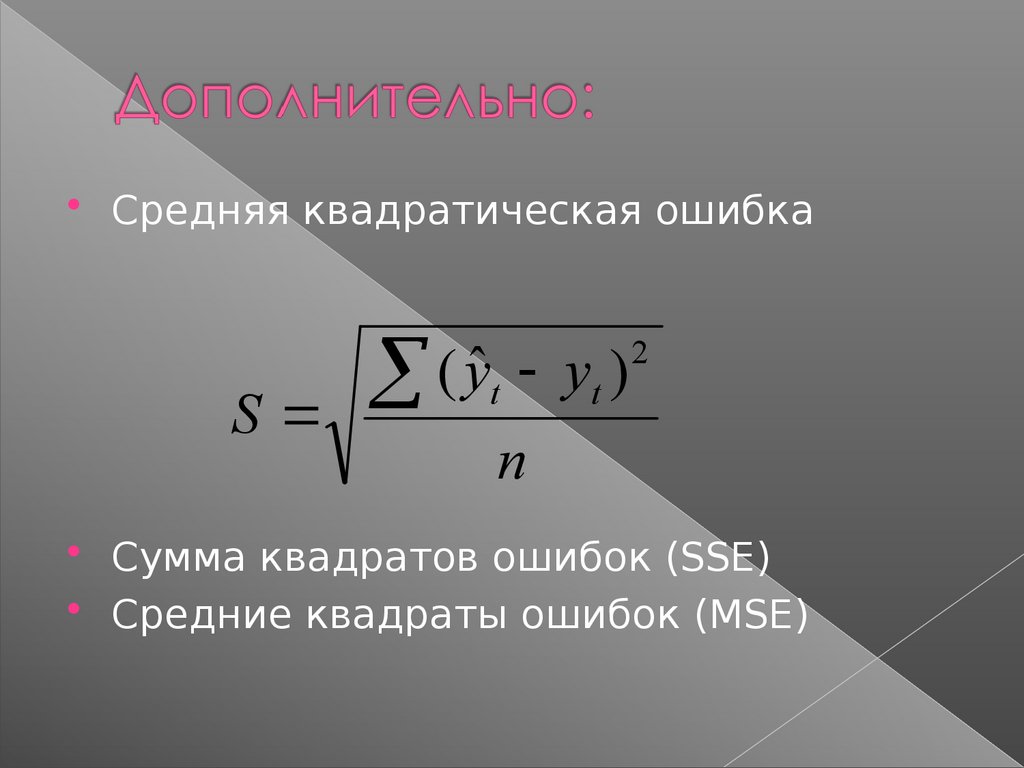

Средняя квадратическая ошибка( yˆ y )

S

t

t

2

n

Сумма квадратов ошибок (SSE)

Средние квадраты ошибок (MSE)

28.

Сравнение точности двухразличных методов.

Оценка полезности и

надежности метода.

Поиск оптимального метода.

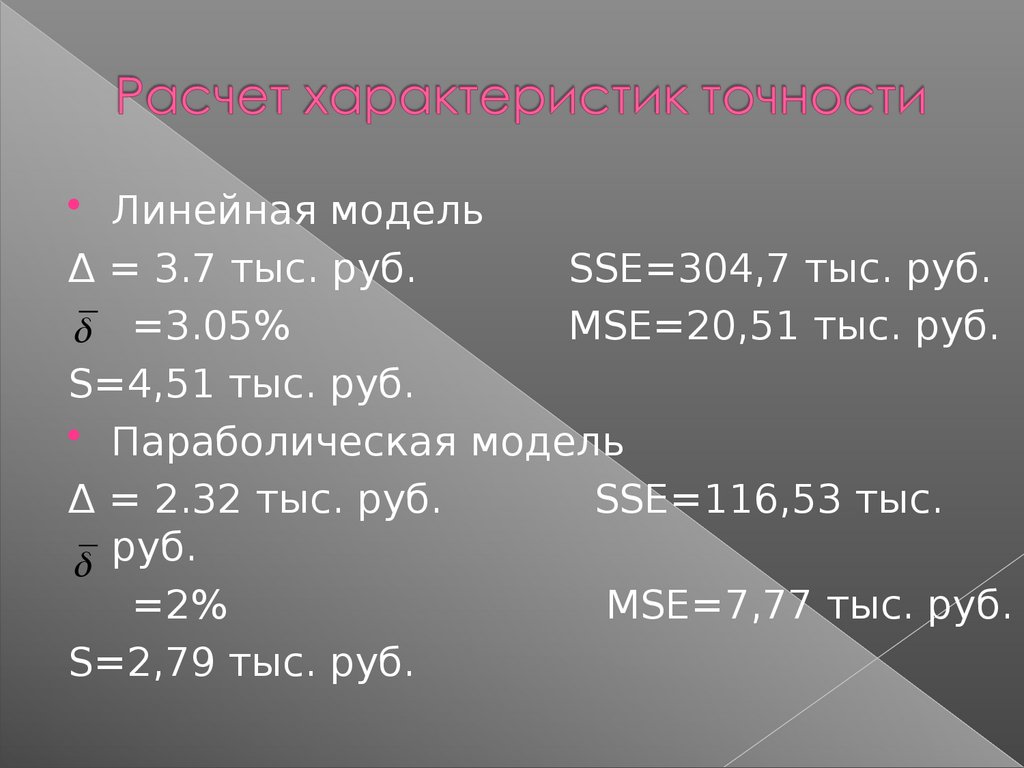

29.

Сравним линейную ипараболическую модель

Рассчитаем для каждой модели

параметры ошибок прогноза

30.

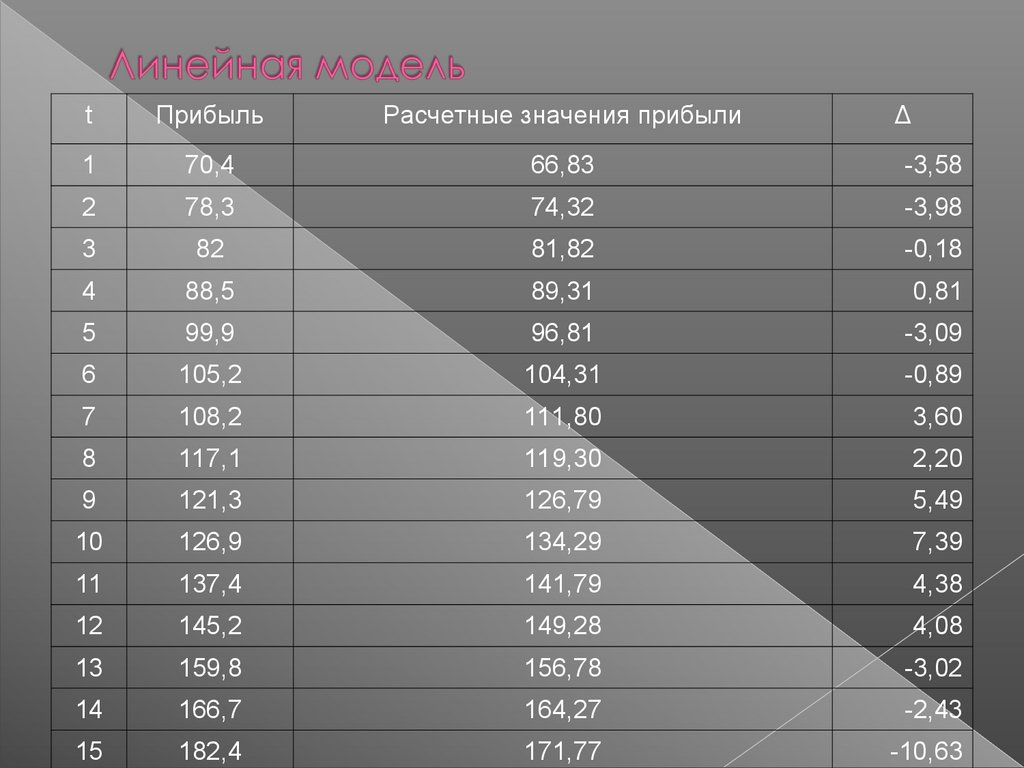

tПрибыль

Расчетные значения прибыли

Δ

1

70,4

66,83

-3,58

2

78,3

74,32

-3,98

3

82

81,82

-0,18

4

88,5

89,31

0,81

5

99,9

96,81

-3,09

6

105,2

104,31

-0,89

7

108,2

111,80

3,60

8

117,1

119,30

2,20

9

121,3

126,79

5,49

10

126,9

134,29

7,39

11

137,4

141,79

4,38

12

145,2

149,28

4,08

13

159,8

156,78

-3,02

14

166,7

164,27

-2,43

15

182,4

171,77

-10,63

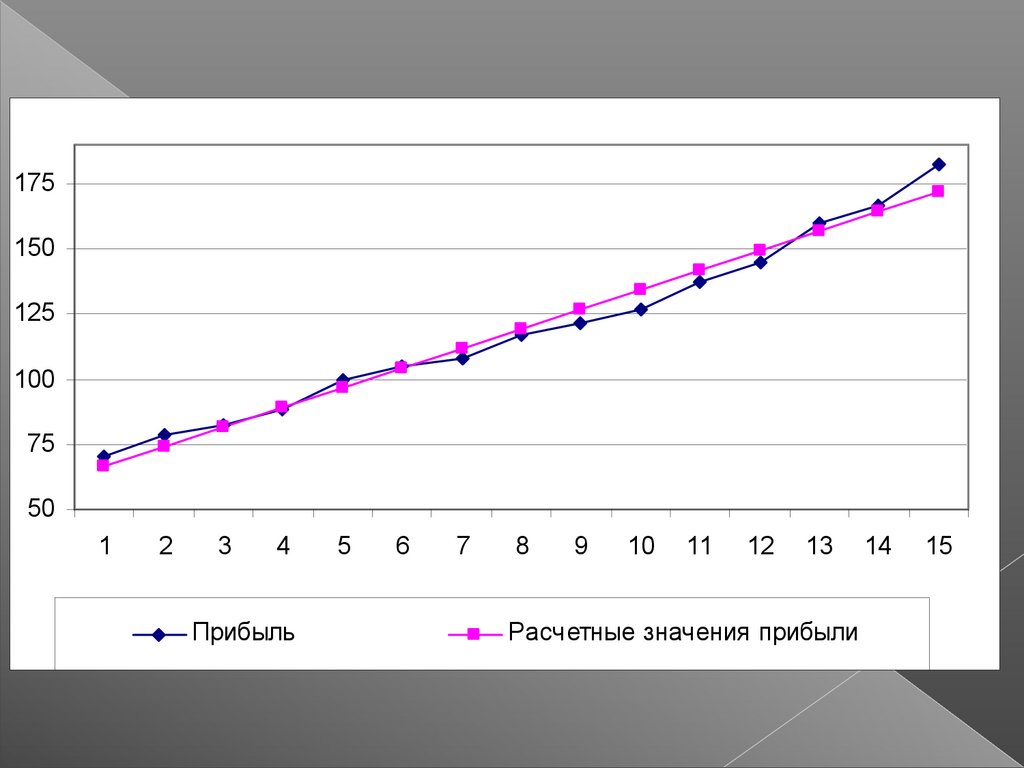

31.

175150

125

100

75

50

1

2

3

4

Прибыль

5

6

7

8

9

10

11

12

13

Расчетные значения прибыли

14

15

32.

tПрибыль

Расчетные значения прибыли

Δ

1

70,4

73,31

2,90

2

78,3

78,03

-0,27

3

82

83,18

1,18

4

88,5

88,75

0,25

5

99,9

94,76

-5,14

6

105,2

101,19

-4,01

7

108,2

108,05

-0,15

8

117,1

115,34

-1,76

9

121,3

123,06

1,76

10

126,9

131,20

4,30

11

137,4

139,78

2,38

12

145,2

148,78

3,58

13

159,8

158,21

-1,60

14

166,7

168,06

1,36

15

182,4

178,35

-4,05

33.

190170

150

130

110

90

70

50

1

2

3

4

Прибыль

5

6

7

8

9

10

11

12

13

14

Расчетные значения прибыли

15

34.

Линейная модельΔ = 3.7 тыс. руб.

SSE=304,7 тыс. руб.

MSE=20,51 тыс. руб.

=3.05%

S=4,51 тыс. руб.

Параболическая модель

Δ = 2.32 тыс. руб.

SSE=116,53 тыс.

руб.

=2%

MSE=7,77 тыс. руб.

S=2,79 тыс. руб.

35.

Спасибо завнимание!