finance

financeSimilar presentations:

")

Individual va bozor talabi. Ishlab chiqarish

1.

MA’MUNUNIVERSITETI

MIKROIQTISODIYOT

1-SEMINAR

MAVZU: INDIVIDUAL VA BOZOR TALABI.

ISHLAB CHIQARISH.

ISHLAB CHIQARISH XARAJATLARI.

2.

MUNDARIJA01

INDIVIDUAL VA BOZOR TALABI

02 ISHLAB CHIQARISH

03 ISHLAB CHIQARISH XARAJATLARI

3.

KIRISHIqtisodiyot - bu shaxslar, korxonalar, hukumatlar va jamiyatlarning

cheksiz istak va ehtiyojlarni cheklangan resurslar orqali maksimal

darajada qondirishni o'rganadigan ijtimoiy fan.

Mikroiqtisodiyot ma'lum bozorlarda shaxslar, korxonalar va

tarmoqlarning xatti-harakatlarini o'rganadi. U etishmayotgan

resurslarni samarali taqsimlash uchun ishlab chiqarish, iste'mol va

narxni belgilash bo'yicha qanday qarorlar qabul qilishini tahlil qiladi.

Asosiy mavzular talab va taklif, iste'molchi va ishlab chiqaruvchining

xatti-harakati, bozor tuzilmalari, daromadlarni taqsimlash kabilarni

o'z ichiga oladi.

Makroiqtisodiyot esa milliy daromad, ishsizlik, inflyatsiya, iqtisodiy

o'sish, soliq-byudjet va pul-kredit siyosati kabi jami hodisalarni

o'rganib, iqtisodiyotni bir butun sifatida o'rganadi. U iqtisodiy

faoliyatning umumiy darajasi, bandlik va narxlar qanday aniqlanishi

va hukumat siyosati va tashqi omillar iqtisodiyotning

ko'rsatkichlariga qanday ta'sir qilishini o'rganadi. Makroiqtisodiyot

iqtisodiy faoliyatdagi kengroq tendentsiyalar va tebranishlarni

tushunish va tahlil qilish va barqaror iqtisodiy o'sishga yordam

beradigan siyosatni shakllantirishga qaratilgan.

4.

1.1. INDIVIDUAL VA BOZOR TALABIIndividual (yakka) talab chizig‘i alohida bir iste’molchining

xarid qilishi mumkin bo‘lgan tovar miqdori bilan shu tovar

narxi o‘rtasidagi bog‘liqlikni ifodalaydi. Uning ikkita xususiyati

mavjud:

1. Iste’mol jarayonida erishish mumkin bo‘lgan naflilik

darajasi chiziq bo‘ylab o‘zgarib boradi. Tovarning narxi

qancha past bo‘lsa, olinadigan naflilik shuncha ortib boradi.

Buni tovar narxi pasayganda iste’molchining xarid qobiliyati

oshishi bilan izohlash mumkin.

2. Individual (yakka) talab chizig‘i ustidagi bir ne’matni

ikkinchi ne’mat bilan chekli almashtirish normasi shu

ne’matlarning narxlari nisbatiga teng bo‘lish (MRSX,Y =

PX/PY) sharti bajariladigan har qanday nuqtada iste’molchi

naflilikni maksimallashtiradi.

5.

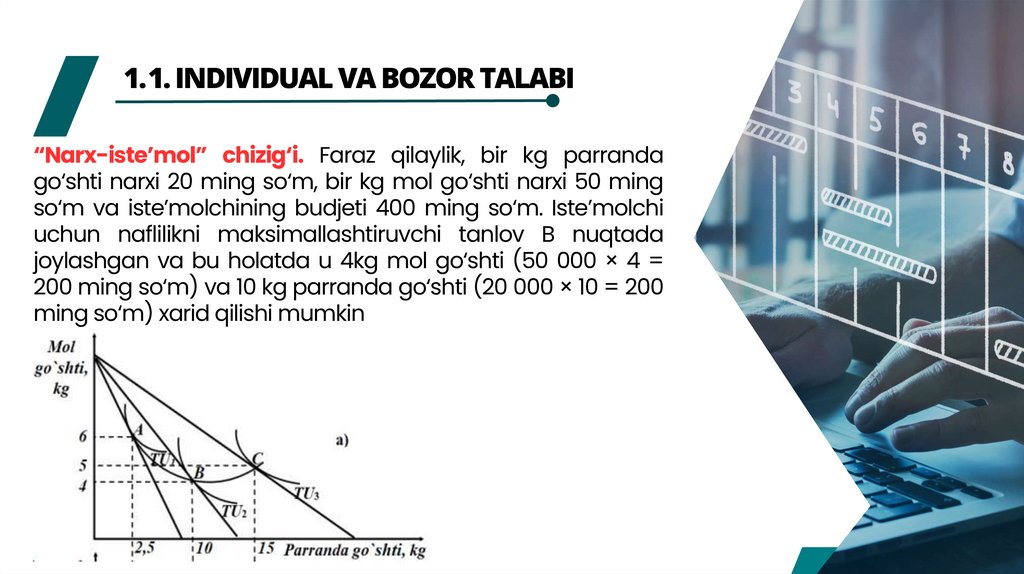

1.1. INDIVIDUAL VA BOZOR TALABI“Narx-iste’mol” chizig‘i. Faraz qilaylik, bir kg parranda

go‘shti narxi 20 ming so‘m, bir kg mol go‘shti narxi 50 ming

so‘m va iste’molchining budjeti 400 ming so‘m. Iste’molchi

uchun naflilikni maksimallashtiruvchi tanlov B nuqtada

joylashgan va bu holatda u 4kg mol go‘shti (50 000 × 4 =

200 ming so‘m) va 10 kg parranda go‘shti (20 000 × 10 = 200

ming so‘m) xarid qilishi mumkin

6.

1.1. INDIVIDUAL VA BOZOR TALABIXIX asrdayoq real daromad oshishi bilan birlamchi ehtiyoj ne’matlariga

talab qisqarib borib, ikkilamchi ehtiyoj ne’matlariga talab oshib borishi

isbotlangan. Nemis olimi Ernst Engel (1821-1896) birinchi bo‘lib daromad

o‘zgarishining iste’mol tarkibiga ta’sirini tadqiq qilgan. Tovarlar tarkibining

daromadga nisbatan o‘zgarishini ifodalovchi chiziqlar, Engel chiziqlari

deyiladi

Oliy kategoriyali tovarlar - Super tez

internet, organik qimmat qahva, Netflix

TV, Bugatti, Baliga ta’til va h.k.

Standart sifatli sanoat mahsulotlari o’rtacha tezlikdagi internet, oddiy

televizor litsenziyasi, Chevrolet Cobalt

avtomobili, yashash joyiga yaqin joyda

dam olish.

Kundalik ehtiyoj tovarlari - oddiy choy,

avtobus sayohati, istrihoat bog’ida bir

kun.

7.

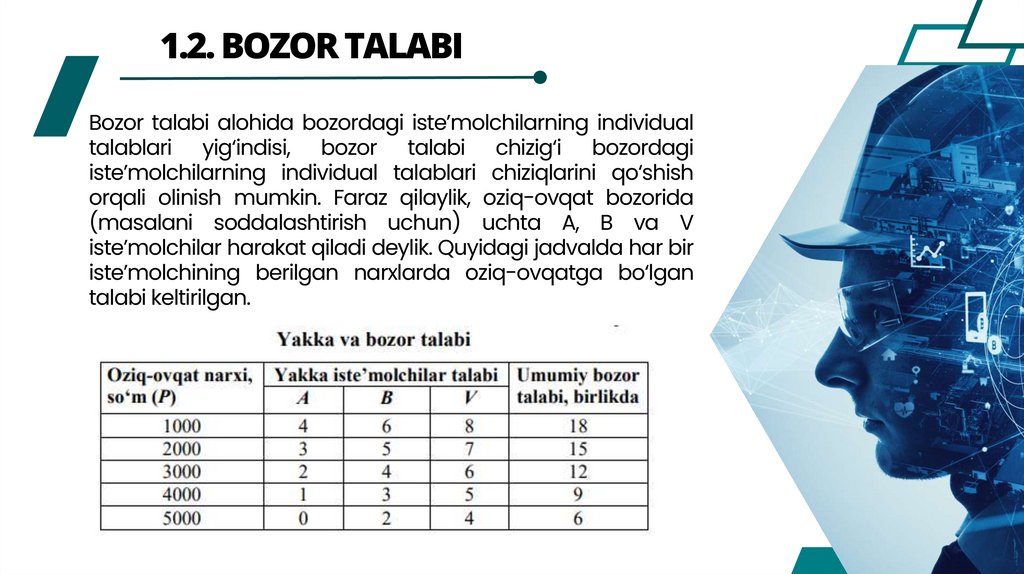

1.2. BOZOR TALABIBozor talabi alohida bozordagi iste’molchilarning individual

talablari yig‘indisi, bozor talabi chizig‘i bozordagi

iste’molchilarning individual talablari chiziqlarini qo‘shish

orqali olinish mumkin. Faraz qilaylik, oziq-ovqat bozorida

(masalani soddalashtirish uchun) uchta A, B va V

iste’molchilar harakat qiladi deylik. Quyidagi jadvalda har bir

iste’molchining berilgan narxlarda oziq-ovqatga bo‘lgan

talabi keltirilgan.

Market Economic

System

Mixed Economic

System

8.

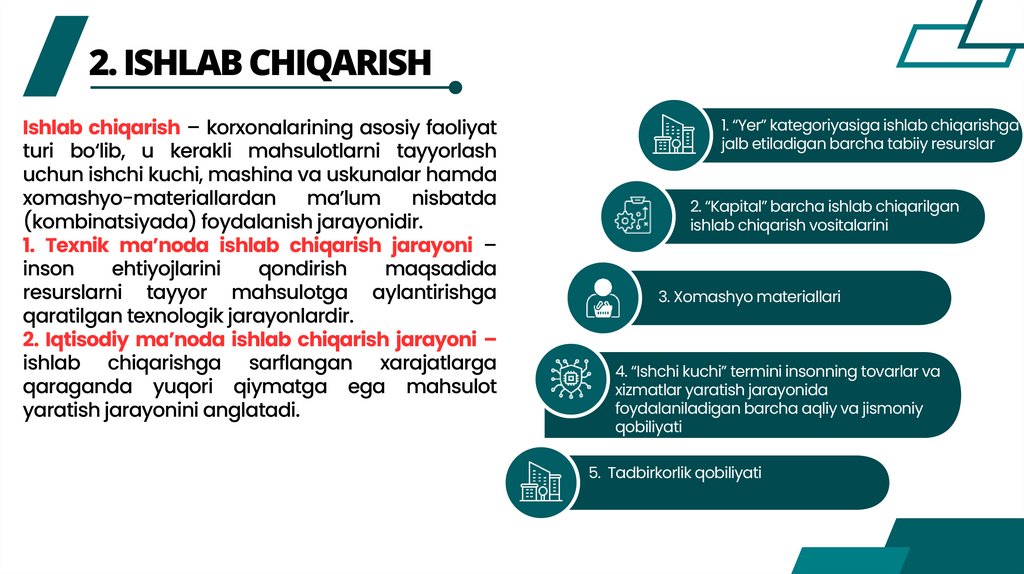

2. ISHLAB CHIQARISHIshlab chiqarish – korxonalarining asosiy faoliyat

turi bo‘lib, u kerakli mahsulotlarni tayyorlash

uchun ishchi kuchi, mashina va uskunalar hamda

xomashyo-materiallardan

ma’lum

nisbatda

(kombinatsiyada) foydalanish jarayonidir.

1. Texnik ma’noda ishlab chiqarish jarayoni –

inson

ehtiyojlarini

qondirish

maqsadida

resurslarni tayyor mahsulotga aylantirishga

qaratilgan texnologik jarayonlardir.

2. Iqtisodiy ma’noda ishlab chiqarish jarayoni –

ishlab chiqarishga sarflangan xarajatlarga

qaraganda yuqori qiymatga ega mahsulot

yaratish jarayonini anglatadi.

1. “Yer” kategoriyasiga ishlab chiqarishga

jalb etiladigan barcha tabiiy resurslar

2. “Kapital” barcha ishlab chiqarilgan

ishlab chiqarish vositalarini

3. Xomashyo materiallari

4. “Ishchi kuchi” termini insonning tovarlar va

xizmatlar yaratish jarayonida

foydalaniladigan barcha aqliy va jismoniy

qobiliyati

5. Tadbirkorlik qobiliyati

9.

2. ISHLAB CHIQARISH1. “Yer” kategoriyasiga ishlab chiqarishga

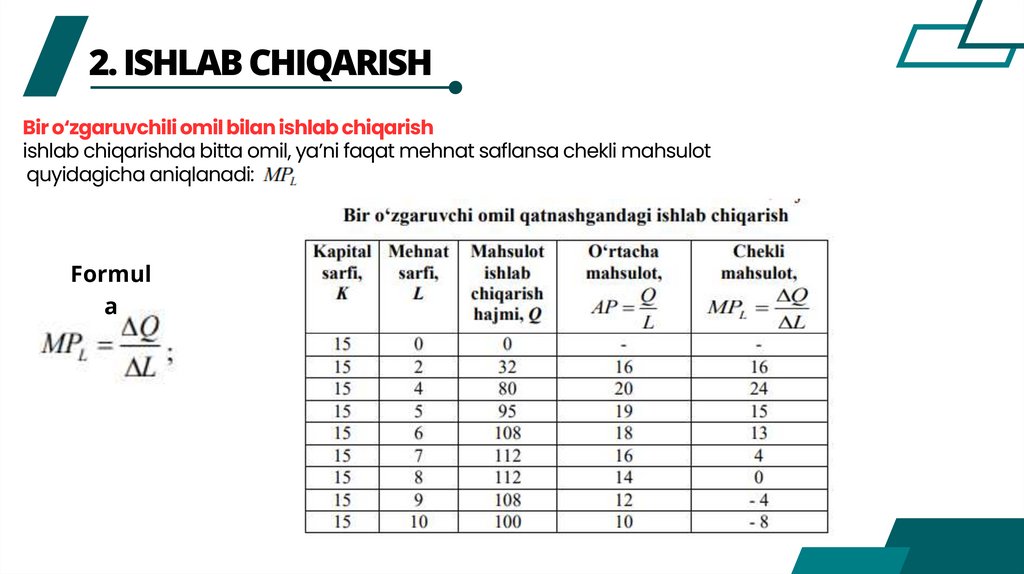

Bir o‘zgaruvchili omil bilan ishlab chiqarish

ishlab chiqarishda bitta omil, ya’ni faqat mehnat saflansa chekli mahsulot jalb etiladigan barcha tabiiy resurslar

quyidagicha aniqlanadi:

Formul

a

10.

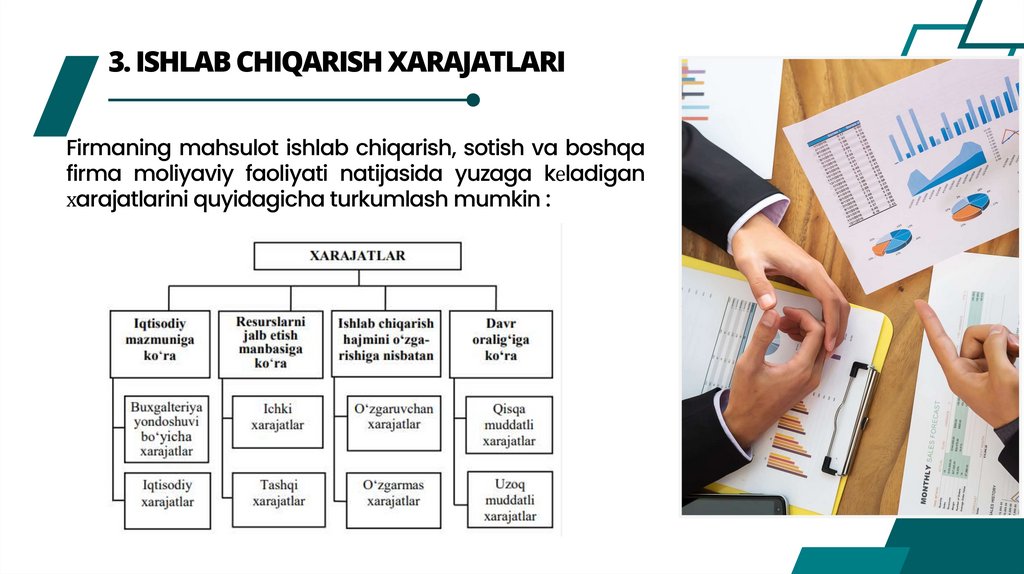

3. ISHLAB CHIQARISH XARAJATLARIFirmaning mahsulot ishlab chiqarish, sotish va boshqa

firma moliyaviy faoliyati natijasida yuzaga kеladigan

хarajatlarini quyidagicha turkumlash mumkin :

11.

3. ISHLAB CHIQARISH XARAJATLARIFirmaning umumiy ishlab chiqarish, moliyaviy va boshqa faoliyati

natijasida yuzaga kеladigan xarajatlar quyidagilardan iborat:

– mahsulot tannarхiga kiritiladigan хarajatlar;

– davr хarajatlari;

– moliyaviy faoliyat bo‘yicha хarajatlar;

– favqulodda zararlar.

Ishlab chiqarish хarajatlari bеvosita ishlab chiqarish jarayonini

amalga oshirish bilan bog‘liq quyidagi хarajatlardan tashkil

topadi:

– bеvosita moddiy material хarajatlari;

– bеvosita mеhnatga haq to‘lash хarajatlari;

– ishlab chiqarishga taalluqli ustama хarajatlar.

Noishlab chiqarish хarajatlari tarkibiga:

– mahsulotni sotish bilan bog‘liq хarajatlar;

– boshqaruv хarajatlari;

– boshqa operatsion хarajat va zararlar;

– moliyaviy faoliyat bo‘yicha хarajatlar;

– favqulodda zararlar kiradi.

12.

3. ISHLAB CHIQARISH XARAJATLARIIqtisodiy xarajatlar – firma tomonidan resurslarni yetqazib

beruvchilarga bu resurslarni muqobil variantlarda ishlatishdan

saqlash uchun to‘lanadigan to‘lovdir.

Tashqi va ichki xarajatlar. Firmaga tashqaridan xomashyo,

yoqilg‘i, energiya va boshqa materiallar yetkazib beruvchilar,

turli xizmatlar ko‘rsatuvchilar hamda ishchi va xizmatchilarga

to‘lanadigan to‘lovlar - tashqi xarajatlar deb ataladi.

To‘lanmaydigan yoki ichki xarajatlar sifatida quyidagilar

qaraladi: a) tadbirkorning o‘ziga tegishli bo‘lgan ichki

resurslaridan foydalanish xarajatlari;

b) tadbirkorni shu biznes sohasida ushlab turish uchun zarur

bo‘lgan normal foyda (tadbirkorlik qobiliyati uchun to‘lov).

Muqоbil хаrаjаtlаr - iqtisоdiy tаnlоvdа rеsurslаrdаn sаmаrаli

fоydаlаnish bilаn bоg‘liq eng yaхshi аltеrnаtiv vаriаntdаn vоz

kеchish nаtijаsidа bоy bеrilgаn imkоniyatlаrni (оlinmаgаn fоydаni)

аks ettirаdi.

13.

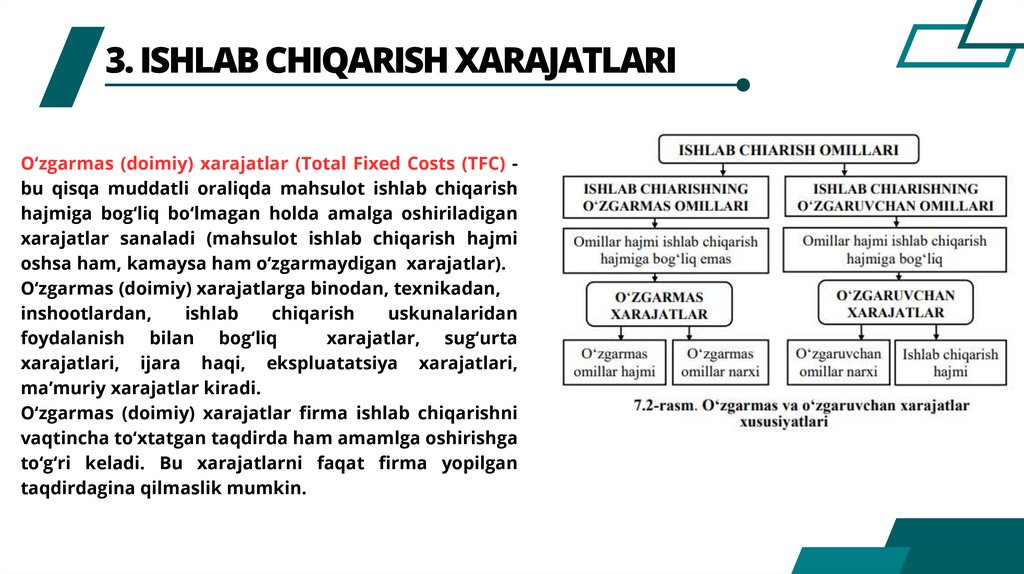

3. ISHLAB CHIQARISH XARAJATLARIO‘zgarmas (doimiy) xarajatlar (Total Fixed Costs (TFC) bu qisqa muddatli oraliqda mahsulot ishlab chiqarish

hajmiga bog‘liq bo‘lmagan holda amalga oshiriladigan

xarajatlar sanaladi (mahsulot ishlab chiqarish hajmi

oshsa ham, kamaysa ham o‘zgarmaydigan xarajatlar).

O‘zgarmas (doimiy) xarajatlarga binodan, texnikadan,

inshootlardan,

ishlab

chiqarish

uskunalaridan

foydalanish bilan bog‘liq

xarajatlar, sug‘urta

xarajatlari, ijara haqi, ekspluatatsiya xarajatlari,

ma’muriy xarajatlar kiradi.

O‘zgarmas (doimiy) xarajatlar firma ishlab chiqarishni

vaqtincha to‘xtatgan taqdirda ham amamlga oshirishga

to‘g‘ri keladi. Bu xarajatlarni faqat firma yopilgan

taqdirdagina qilmaslik mumkin.

14.

3. ISHLAB CHIQARISH XARAJATLARIO‘zgaruvchan xarajatlar (Total Variable Costs (TVC)) mahsulot ishlab chiqarish hajmiga bog‘liq bo‘lgan

xarajatlar, ya’ni mahsulot hajmi oshganda yoki

kamayganda o‘zgaradigan xarajatlar. O‘zgaruvchan

xarajatlarga ishchilarning ish haqi, xomashyo, yoqilg‘i va

energiya, butlovchi va yordamchi materiallarga bo‘lgan

xarajatlar

kiradi.

Xarajatlarni

o‘zgarmas

yoki

o‘zgaruvchanga bo‘lish qaralayotgan vaqt oralig‘iga

bog‘liq. Uzoq muddatli davrda (bir yildan ortiq) barcha

xarajatlar o‘zgaruvchan bo‘lsa, qisqa muddatli oraliqda

ularni o‘zgarmas yoki o‘zgaruvchanga bo‘lish mumkin.

Umumiy xarajatlar (TC - Total Costs) - qisqa muddatli

orliqda ma’lum miqdorda mahsulot ishlab chiqarish

uchun

sarflangan

o‘zgarmas

va

o‘zgaruvchan

xarajatlarning yig‘indisiga teng: TC=TFC + TVC(Q). Bu

yerda: TFC- o‘zgarmas xarajatlar, TVC(Q) - o‘zgaruvchan

xarajatlar.

15.

E’TIBORINGIZUCHUN

RAHMAT!

"Iqtisodiyotda tanqislik bizga har bir

tanlovning qiymatini o'rgatadi,

samaradorlik esa cheklangan

resurslarimizdan maksimal

darajada oqilona foydalanishga

yo'naltiradi."