finance

financeSimilar presentations:

Взаимосвязь основных экономических показателей деятельности аптечных организаций

1.

ВЗАИМОСВЯЗЬ ОСНОВНЫХ ЭКОНОМИЧЕСКИХПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ АПТЕЧНЫХ

ОРГАНИЗАЦИЙ

------------------------------------------------------------------ИЗДЕРЖКИ ОБРАЩЕНИЯ

Подготовил: доцент кафедры

УЭФ ГБОУ ВПО УГМУ, к.ф.н.,

Петров А.Л.

2.

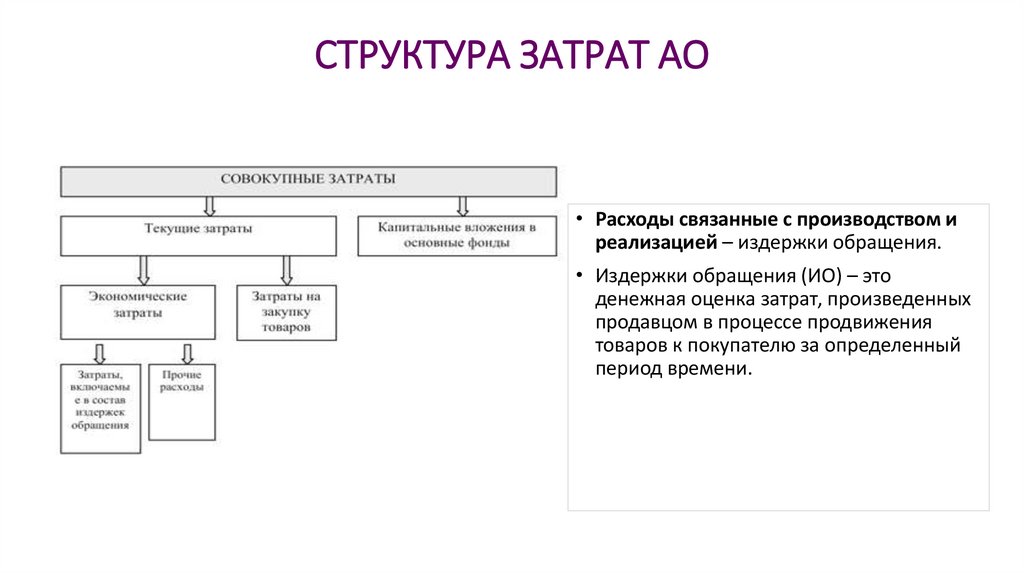

СТРУКТУРА ЗАТРАТ АО• Расходы связанные с производством и

реализацией – издержки обращения.

• Издержки обращения (ИО) – это

денежная оценка затрат, произведенных

продавцом в процессе продвижения

товаров к покупателю за определенный

период времени.

3.

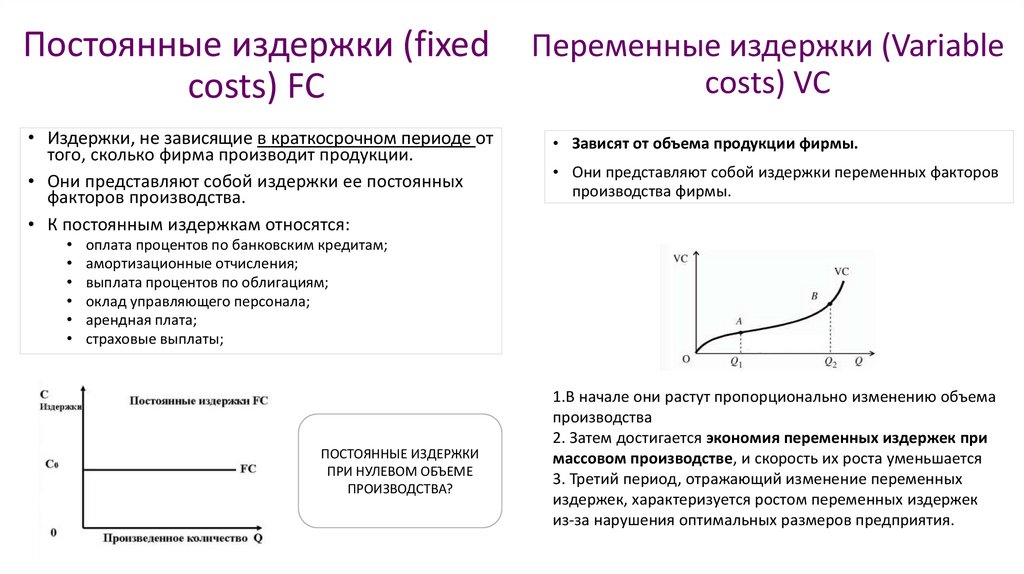

Издержки фирмы• Постоянные издержки — это такой

вид затрат, который несет

предприятие в рамках одного

производственного цикла.

• Переменные издержки — это такие

виды затрат, которые переносятся

на готовое изделие в полном

объеме.

• Общие = Постоянные +

Переменные

4.

Постоянные издержки (fixedcosts) FC

• Издержки, не зависящие в краткосрочном периоде от

того, сколько фирма производит продукции.

• Они представляют собой издержки ее постоянных

факторов производства.

• К постоянным издержкам относятся:

Переменные издержки (Variable

costs) VC

• Зависят от объема продукции фирмы.

• Они представляют собой издержки переменных факторов

производства фирмы.

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по облигациям;

оклад управляющего персонала;

арендная плата;

страховые выплаты;

ПОСТОЯННЫЕ ИЗДЕРЖКИ

ПРИ НУЛЕВОМ ОБЪЕМЕ

ПРОИЗВОДСТВА?

1.В начале они растут пропорционально изменению объема

производства

2. Затем достигается экономия переменных издержек при

массовом производстве, и скорость их роста уменьшается

3. Третий период, отражающий изменение переменных

издержек, характеризуется ростом переменных издержек

из-за нарушения оптимальных размеров предприятия.

5.

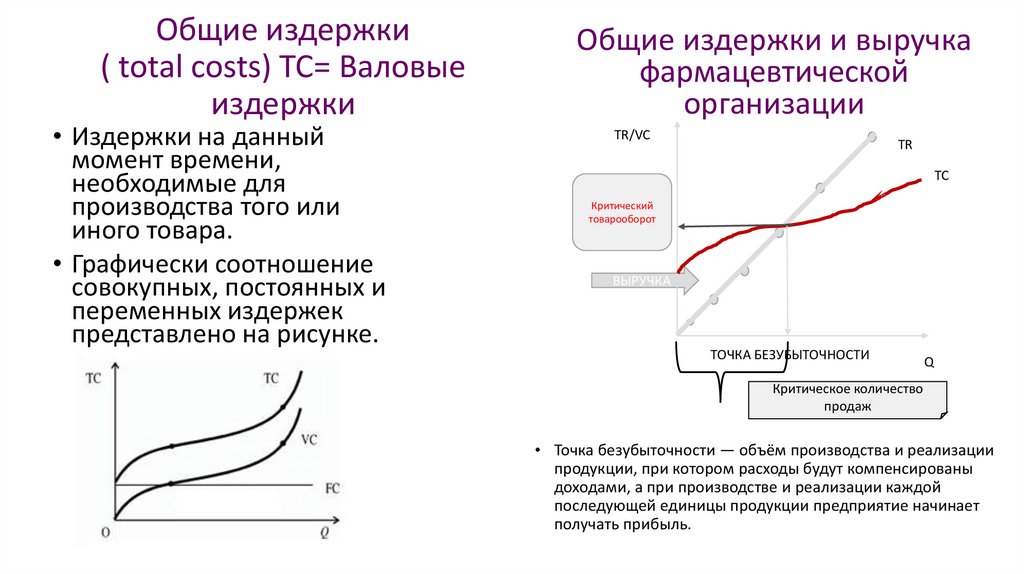

Общие издержки( total costs) TC= Валовые

издержки

• Издержки на данный

момент времени,

необходимые для

производства того или

иного товара.

• Графически соотношение

совокупных, постоянных и

переменных издержек

представлено на рисунке.

Общие издержки и выручка

фармацевтической

организации

TR/VC

TR

TC

Критический

товарооборот

ВЫРУЧКА

ТОЧКА БЕЗУБЫТОЧНОСТИ

Q

Критическое количество

продаж

• Точка безубыточности — объём производства и реализации

продукции, при котором расходы будут компенсированы

доходами, а при производстве и реализации каждой

последующей единицы продукции предприятие начинает

получать прибыль.

6.

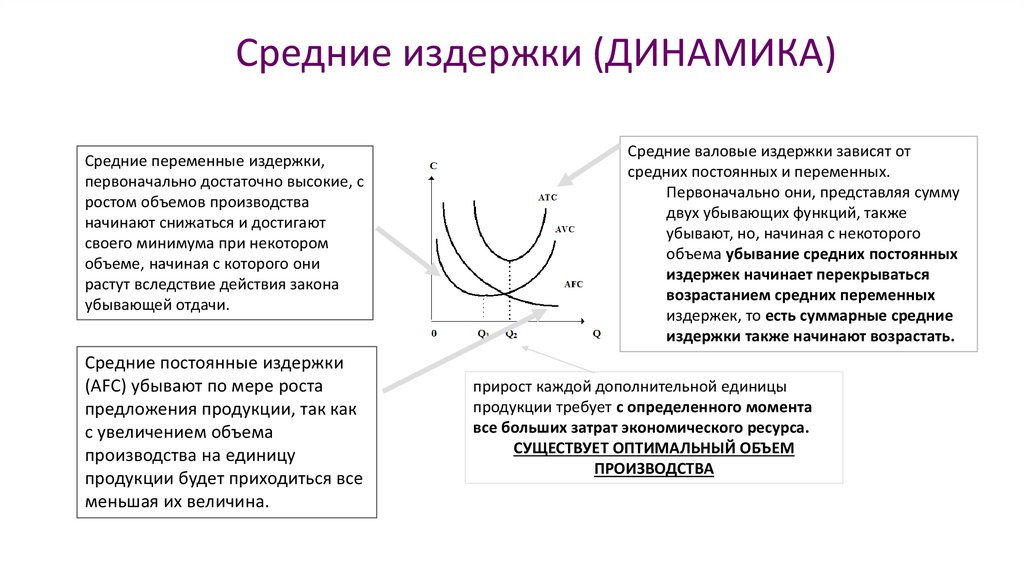

Средние издержки (ДИНАМИКА)Средние переменные издержки,

первоначально достаточно высокие, с

ростом объемов производства

начинают снижаться и достигают

своего минимума при некотором

объеме, начиная с которого они

растут вследствие действия закона

убывающей отдачи.

Средние постоянные издержки

(AFC) убывают по мере роста

предложения продукции, так как

с увеличением объема

производства на единицу

продукции будет приходиться все

меньшая их величина.

Средние валовые издержки зависят от

средних постоянных и переменных.

Первоначально они, представляя сумму

двух убывающих функций, также

убывают, но, начиная с некоторого

объема убывание средних постоянных

издержек начинает перекрываться

возрастанием средних переменных

издержек, то есть суммарные средние

издержки также начинают возрастать.

прирост каждой дополнительной единицы

продукции требует с определенного момента

все больших затрат экономического ресурса.

СУЩЕСТВУЕТ ОПТИМАЛЬНЫЙ ОБЪЕМ

ПРОИЗВОДСТВА

7.

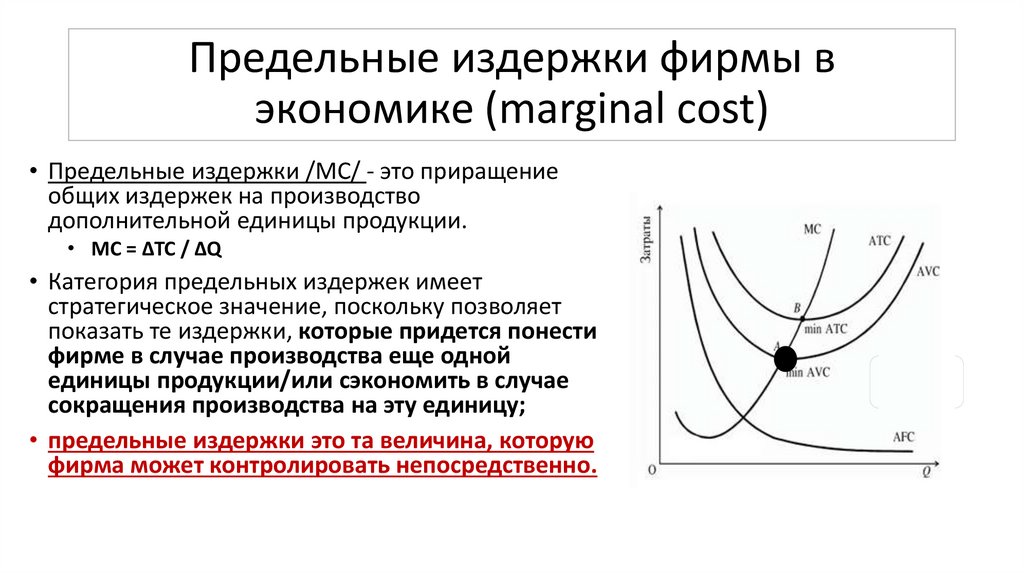

Предельные издержки фирмы вэкономике (marginal cost)

• Предельные издержки /МС/ - это приращение

общих издержек на производство

дополнительной единицы продукции.

• MC = ΔTC / ΔQ

• Категория предельных издержек имеет

стратегическое значение, поскольку позволяет

показать те издержки, которые придется понести

фирме в случае производства еще одной

единицы продукции/или сэкономить в случае

сокращения производства на эту единицу;

• предельные издержки это та величина, которую

фирма может контролировать непосредственно.

8.

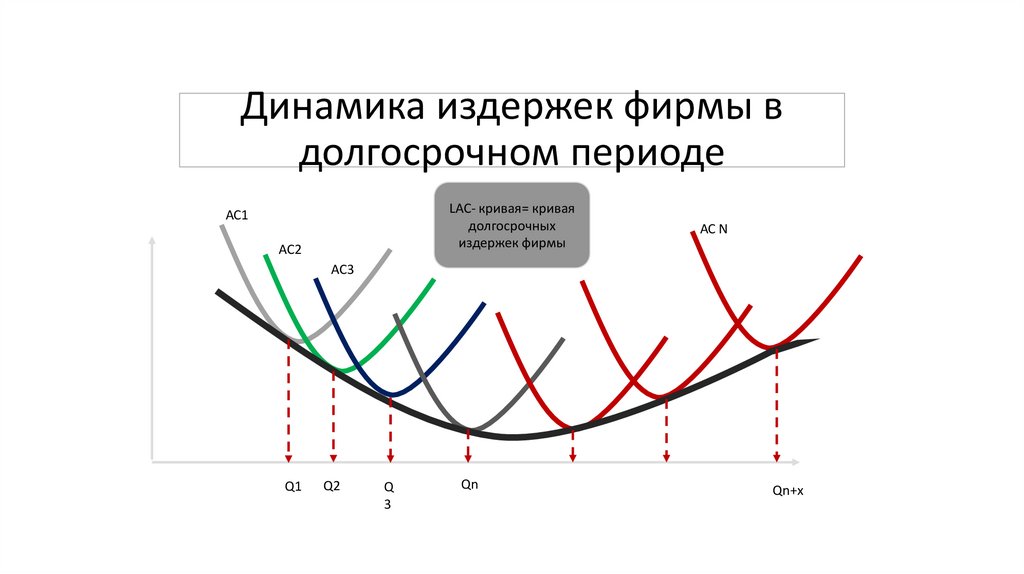

Динамика издержек фирмы вдолгосрочном периоде

1 аптека

Развитие аптечной сети

2 аптеки

С

3 аптеки

В краткосрочном периоде аптечная сеть

движется по кривой ATC – средних

издержек

Изменение

факторов

производства

В долгосрочном периоде аптечная сеть

«Перескакивает» с одной АС-кривой на

другую АС- кривую

ТО1

ТО

ТО2

ТО3

9.

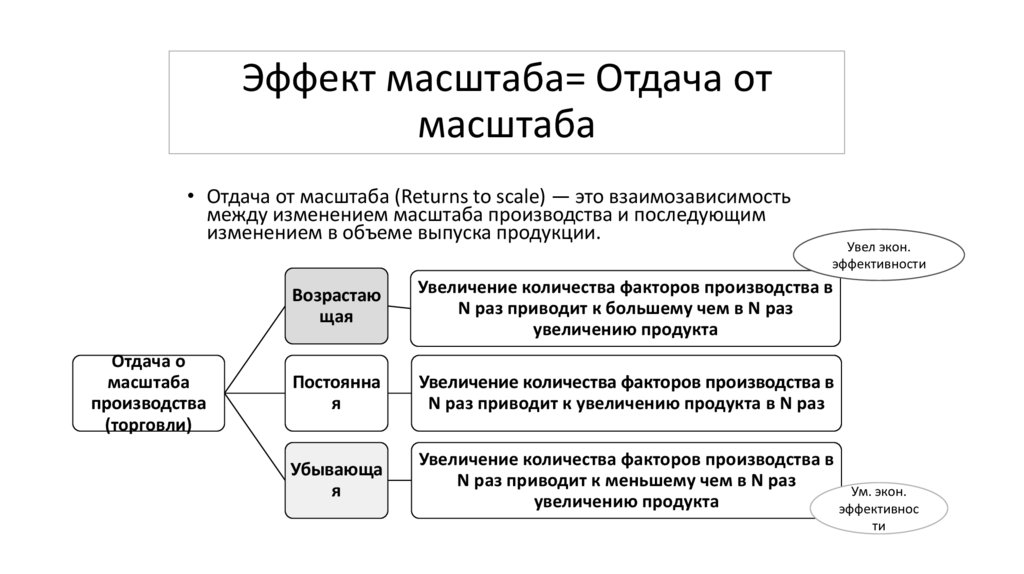

Эффект масштаба= Отдача отмасштаба

• Отдача от масштаба (Returns to scale) — это взаимозависимость

между изменением масштаба производства и последующим

изменением в объеме выпуска продукции.

Отдача о

масштаба

производства

(торговли)

Увел экон.

эффективности

Возрастаю

щая

Увеличение количества факторов производства в

N раз приводит к большему чем в N раз

увеличению продукта

Постоянна

я

Увеличение количества факторов производства в

N раз приводит к увеличению продукта в N раз

Убывающа

я

Увеличение количества факторов производства в

N раз приводит к меньшему чем в N раз

Ум. экон.

увеличению продукта

эффективнос

ти

10.

Эффект масштаба= Отдача отмасштаба

• Факторы возрастающей отдачи

производства

• Разделение труда (большое

производство- больше

узкоспециализированных рабочих

мест- больше производительность)

• Крупное производство- передовые

технологии

• Крупное производство- снижение

стоимости сырья, услуг, материалов

при больших заявках на эти факторы

• Привлечение высококлассных

управленцев

11.

Отрицательный эффект масштабапроизводства

• Отрицательный эффект связан:

• ограниченные возможности эффективного управления ( с ростом

размера предприятия сложнее координировать отдельные процессы)

• технологические барьеры (не справляется транспортная инфраструктура

и др)

• с ростом размеров фирмы увеличиваются издержки на передачу и

обработку информации, необходимой для принятия решений

(трансакционные издержки)

• Медленная реакция на рынок

12.

Динамика издержек фирмы вдолгосрочном периоде

LAC- кривая= кривая

долгосрочных

издержек фирмы

АС1

АС2

АС N

АС3

Q1

Q2

Q

3

Qn

Qn+x

13.

Эффект масштаба и LATCЭффект возрастающей отдачи от

масштаба производства

Нейтральная

отдача

Эффект убывающей отдачи от масштаба

производства

LATC

14.

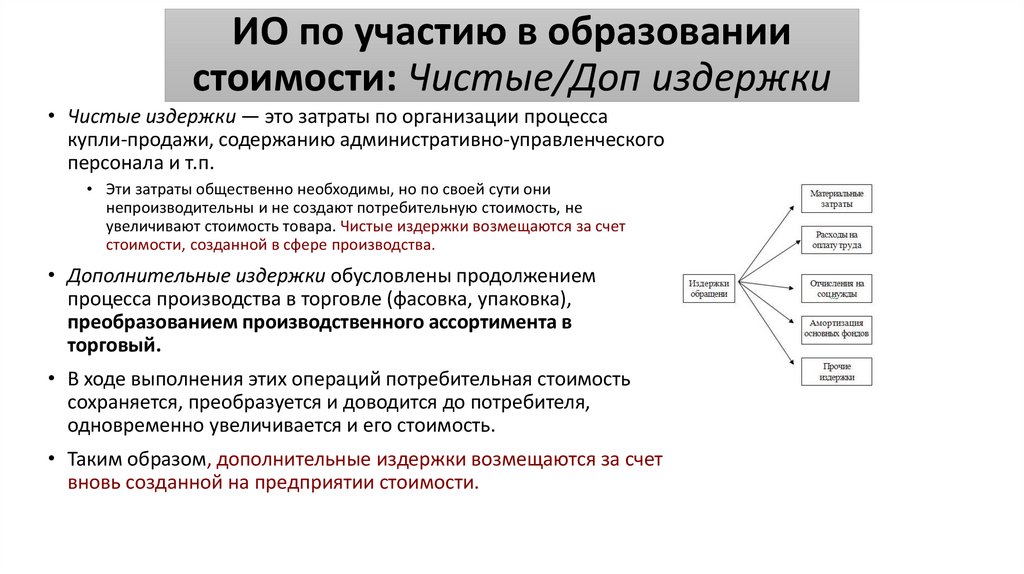

ИО по участию в образованиистоимости: Чистые/Доп издержки

• Чистые издержки — это затраты по организации процесса

купли-продажи, содержанию административно-управленческого

персонала и т.п.

• Эти затраты общественно необходимы, но по своей сути они

непроизводительны и не создают потребительную стоимость, не

увеличивают стоимость товара. Чистые издержки возмещаются за счет

стоимости, созданной в сфере производства.

• Дополнительные издержки обусловлены продолжением

процесса производства в торговле (фасовка, упаковка),

преобразованием производственного ассортимента в

торговый.

• В ходе выполнения этих операций потребительная стоимость

сохраняется, преобразуется и доводится до потребителя,

одновременно увеличивается и его стоимость.

• Таким образом, дополнительные издержки возмещаются за счет

вновь созданной на предприятии стоимости.

15.

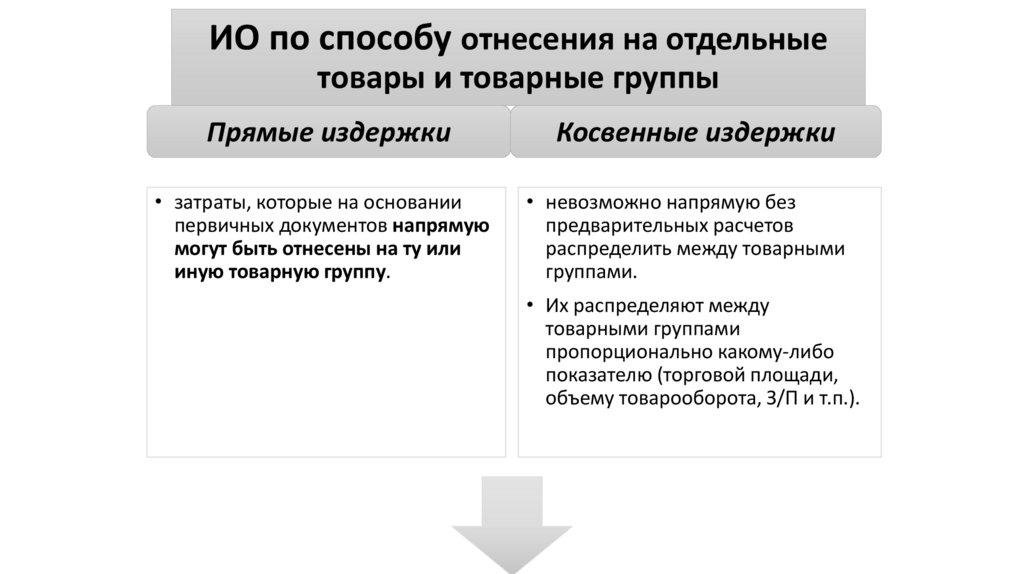

ИО по способу отнесения на отдельныетовары и товарные группы

Прямые издержки

Косвенные издержки

• затраты, которые на основании

первичных документов напрямую

могут быть отнесены на ту или

иную товарную группу.

• невозможно напрямую без

предварительных расчетов

распределить между товарными

группами.

• Их распределяют между

товарными группами

пропорционально какому-либо

показателю (торговой площади,

объему товарооборота, З/П и т.п.).

16.

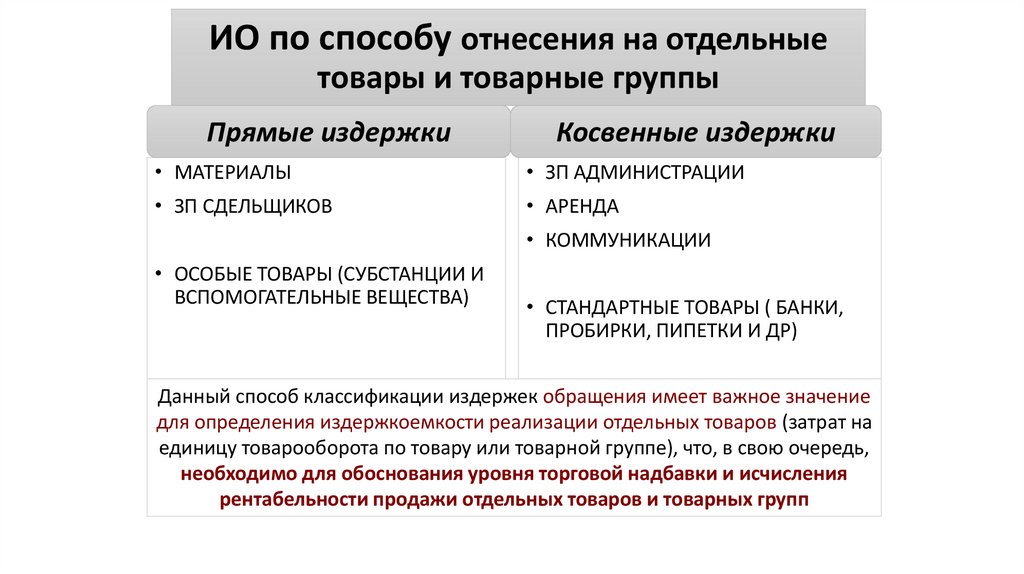

ИО по способу отнесения на отдельныетовары и товарные группы

Прямые издержки

Косвенные издержки

• МАТЕРИАЛЫ

• ЗП АДМИНИСТРАЦИИ

• ЗП СДЕЛЬЩИКОВ

• АРЕНДА

• КОММУНИКАЦИИ

• ОСОБЫЕ ТОВАРЫ (СУБСТАНЦИИ И

ВСПОМОГАТЕЛЬНЫЕ ВЕЩЕСТВА)

• СТАНДАРТНЫЕ ТОВАРЫ ( БАНКИ,

ПРОБИРКИ, ПИПЕТКИ И ДР)

Данный способ классификации издержек обращения имеет важное значение

для определения издержкоемкости реализации отдельных товаров (затрат на

единицу товарооборота по товару или товарной группе), что, в свою очередь,

необходимо для обоснования уровня торговой надбавки и исчисления

рентабельности продажи отдельных товаров и товарных групп

17.

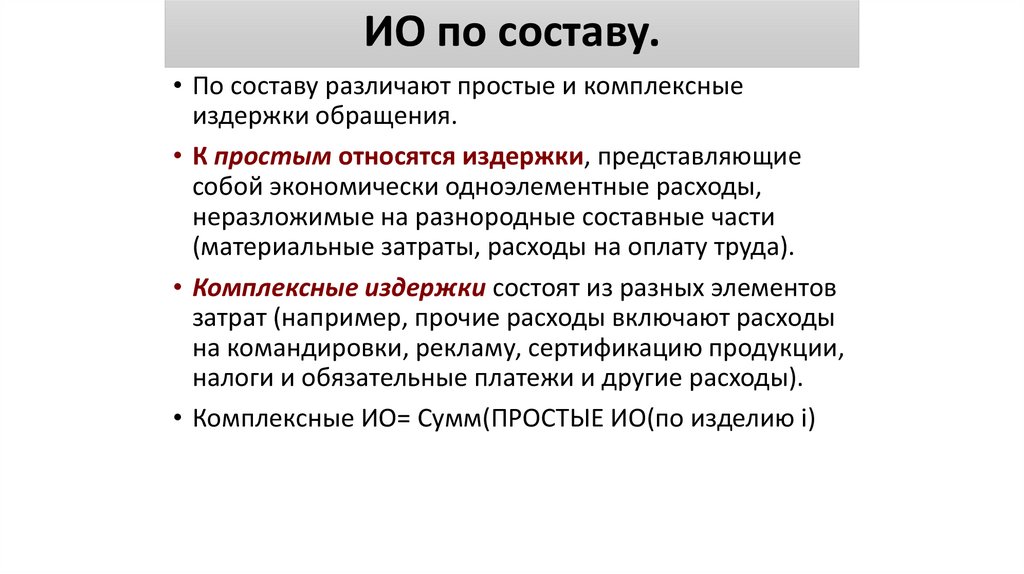

ИО по составу.• По составу различают простые и комплексные

издержки обращения.

• К простым относятся издержки, представляющие

собой экономически одноэлементные расходы,

неразложимые на разнородные составные части

(материальные затраты, расходы на оплату труда).

• Комплексные издержки состоят из разных элементов

затрат (например, прочие расходы включают расходы

на командировки, рекламу, сертификацию продукции,

налоги и обязательные платежи и другие расходы).

• Комплексные ИО= Сумм(ПРОСТЫЕ ИО(по изделию i)

18.

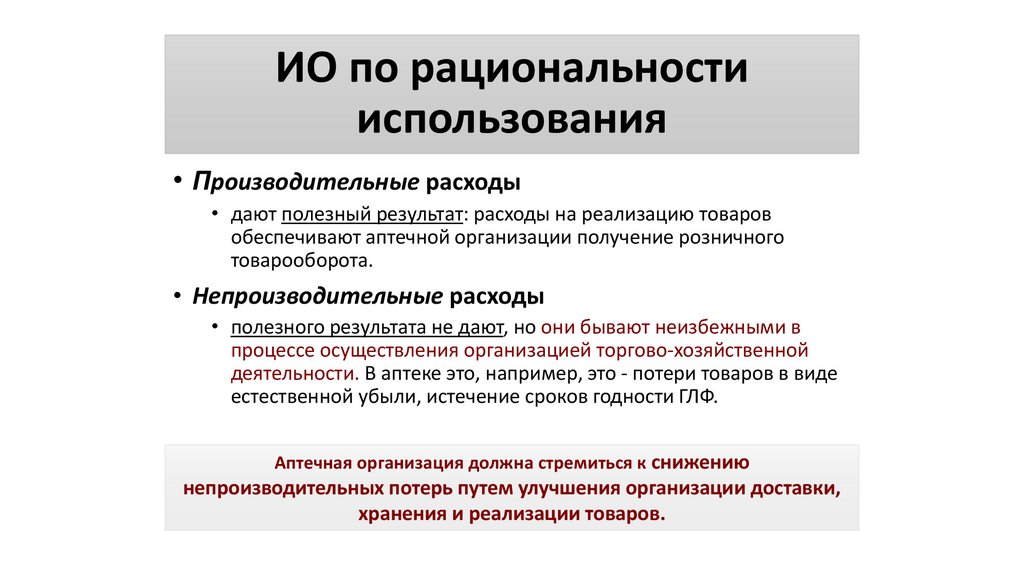

ИО по рациональностииспользования

• Производительные расходы

• дают полезный результат: расходы на реализацию товаров

обеспечивают аптечной организации получение розничного

товарооборота.

• Непроизводительные расходы

• полезного результата не дают, но они бывают неизбежными в

процессе осуществления организацией торгово-хозяйственной

деятельности. В аптеке это, например, это - потери товаров в виде

естественной убыли, истечение сроков годности ГЛФ.

Аптечная организация должна стремиться к снижению

непроизводительных потерь путем улучшения организации доставки,

хранения и реализации товаров.

19.

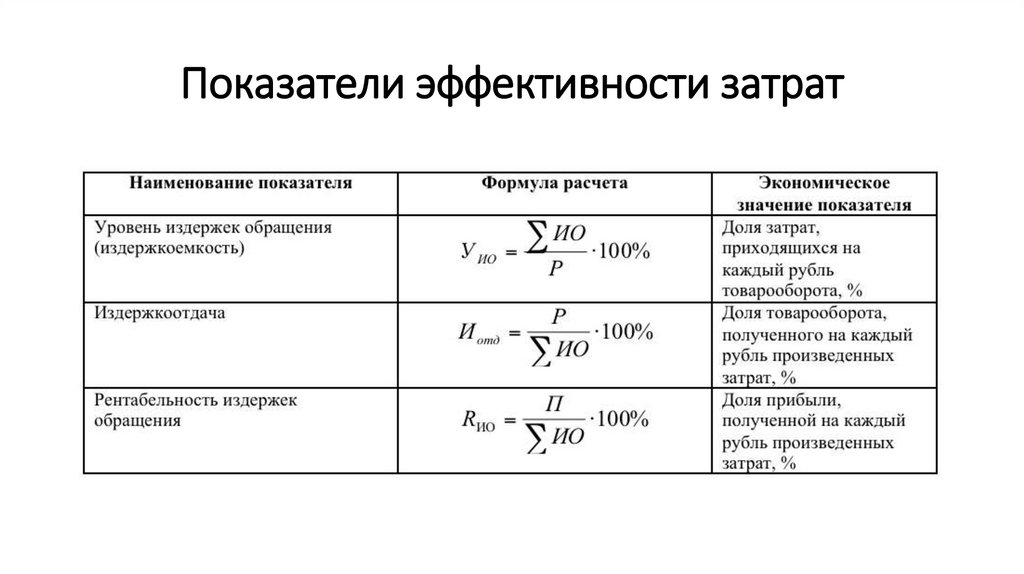

Показатели эффективности затрат20.

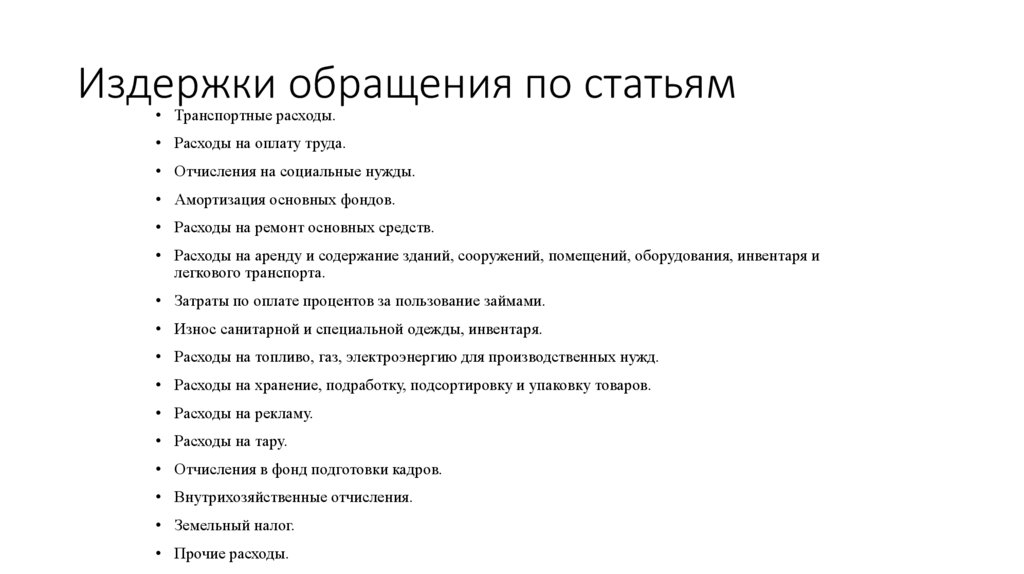

Издержки обращения по статьям• Транспортные расходы.

• Расходы на оплату труда.

• Отчисления на социальные нужды.

• Амортизация основных фондов.

• Расходы на ремонт основных средств.

• Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и

легкового транспорта.

• Затраты по оплате процентов за пользование займами.

• Износ санитарной и специальной одежды, инвентаря.

• Расходы на топливо, газ, электроэнергию для производственных нужд.

• Расходы на хранение, подработку, подсортировку и упаковку товаров.

• Расходы на рекламу.

• Расходы на тару.

• Отчисления в фонд подготовки кадров.

• Внутрихозяйственные отчисления.

• Земельный налог.

• Прочие расходы.

21.

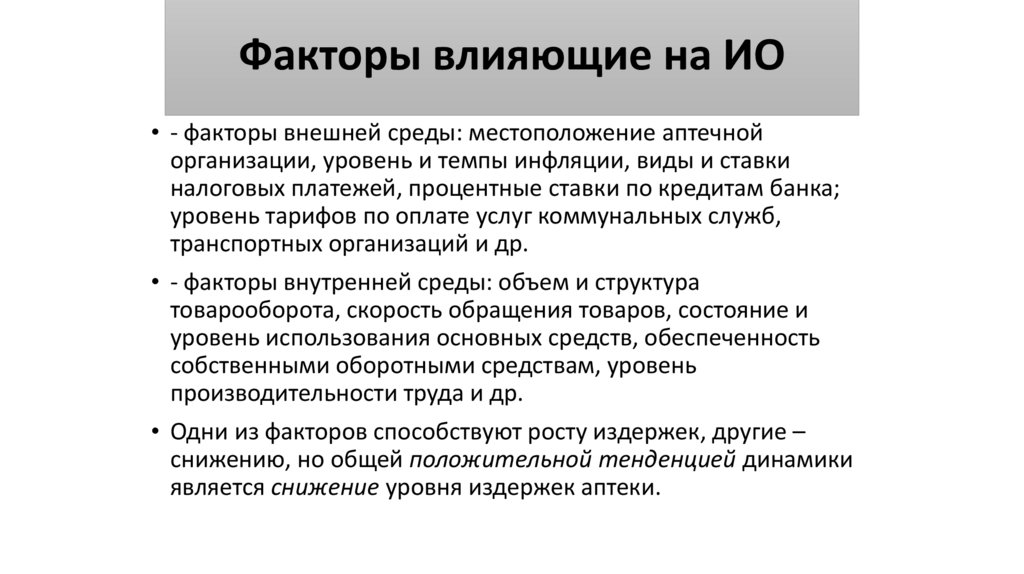

Факторы влияющие на ИО• - факторы внешней среды: местоположение аптечной

организации, уровень и темпы инфляции, виды и ставки

налоговых платежей, процентные ставки по кредитам банка;

уровень тарифов по оплате услуг коммунальных служб,

транспортных организаций и др.

• - факторы внутренней среды: объем и структура

товарооборота, скорость обращения товаров, состояние и

уровень использования основных средств, обеспеченность

собственными оборотными средствам, уровень

производительности труда и др.

• Одни из факторов способствуют росту издержек, другие –

снижению, но общей положительной тенденцией динамики

является снижение уровня издержек аптеки.

22.

Ценовая политика и методыценообразования аптечной

организации

23.

Ценовая политика аптечной сети• Весь комплекс мероприятий, связанный с формированием цен на ЛП, МИ и другие товары

аптечного ассортимента, принято называть ценовой политикой аптечного предприятия.

• Ценовая политика является средством достижения целей и интересов предприятия.

• Правильно выстроенная ценовая политика обеспечивает предприятию

конкурентоспособность на фармацевтическом рынке.

• ВЫБОР "РЕШЕНИЯ" ЦЕНОВОЙ ПОЛИТИКИ АО:

ЦП АО= F(ЛОКАЦИЯ АО, ОКРУЖЕНИЕ АО, КОНКУРЕНТЫ АО)

• ТЕОРИЯ МАРКЕТНГА: ЦЕНА – "ПОСЛЕДНИЙ" ИНСТРУМЕНТ.

• Суть ценообразования заключается в том, чтобы устанавливать на товары такие цены и

так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть максимально

возможной долей рынка, покрыть все затраты, добиться получения запланированного

объема прибыли и успешно решать все тактические и стратегические задачи.

24.

Группы стратегий(Портер)

Контроль над

затратами

Дифференциация

Фокусирование

Минимизация издержек.

Максимизация финансовой

эффективности

Позиционирование продукта на

основе отличий и уникальности

факторов позиционирования

Ориентация на "захват"

отдельной группы потребителей,

"территории" и подстроение

стратегии для локальных рынков

Майкл Юджи́ н По́ртер — американский экономист, профессор кафедры делового

администрирования Гарвардской школы бизнеса, признанный специалист в

области изучения экономической конкуренции, в том числе конкуренции на

международных рынках, конкуренции между странами и регионами.

24

25.

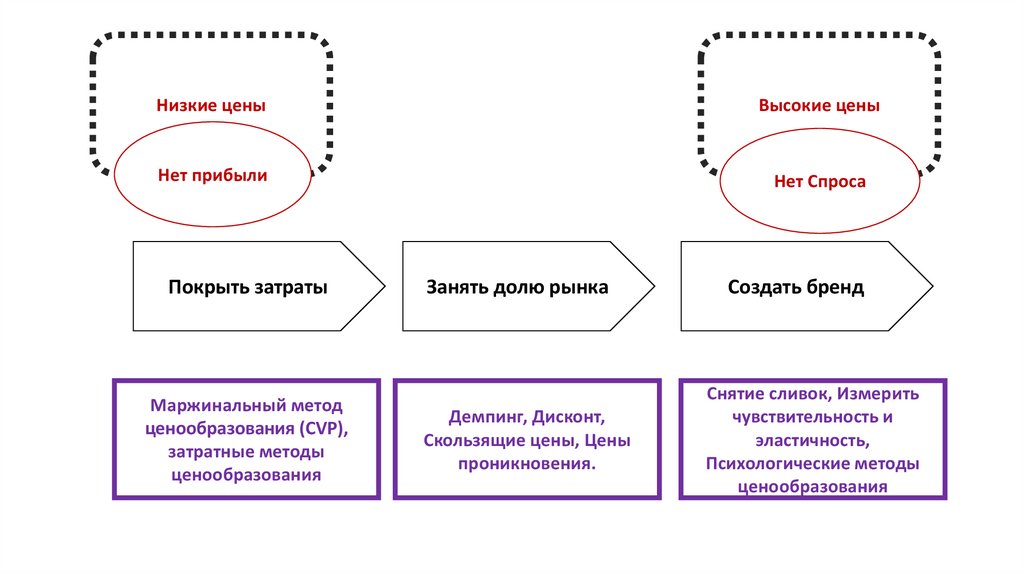

Низкие ценыВысокие цены

Нет прибыли

Нет Спроса

Покрыть затраты

Маржинальный метод

ценообразования (CVP),

затратные методы

ценообразования

Занять долю рынка

Демпинг, Дисконт,

Скользящие цены, Цены

проникновения.

Создать бренд

Снятие сливок, Измерить

чувствительность и

эластичность,

Психологические методы

ценообразования

26.

Стратегическая цельаптечной сети

Ценовая политика

Методы ценообразования

Увеличение текущей

прибыли аптечной сети

Краткосрочная

рентабельность

«Снятие сливок»- цены

выше рыночных

Региональная экспансия

MS

Максимизация темпов

роста MS

Минимальная

маржинальность

Цены ориентированы на

конкурентов, Демпинг,

Дисконт

Дифференциация

предложения

(лучшая аптечная сеть)

Высокая добавленная

стоимость- Высокая ценаКвазирента

Издержки + норма

прибыли

Плановая прибыль

Анализ безубыточности

(CVP- обоснование

торговой надбавки)

Выживание на

региональном рынке

(конкурентные войны)

27.

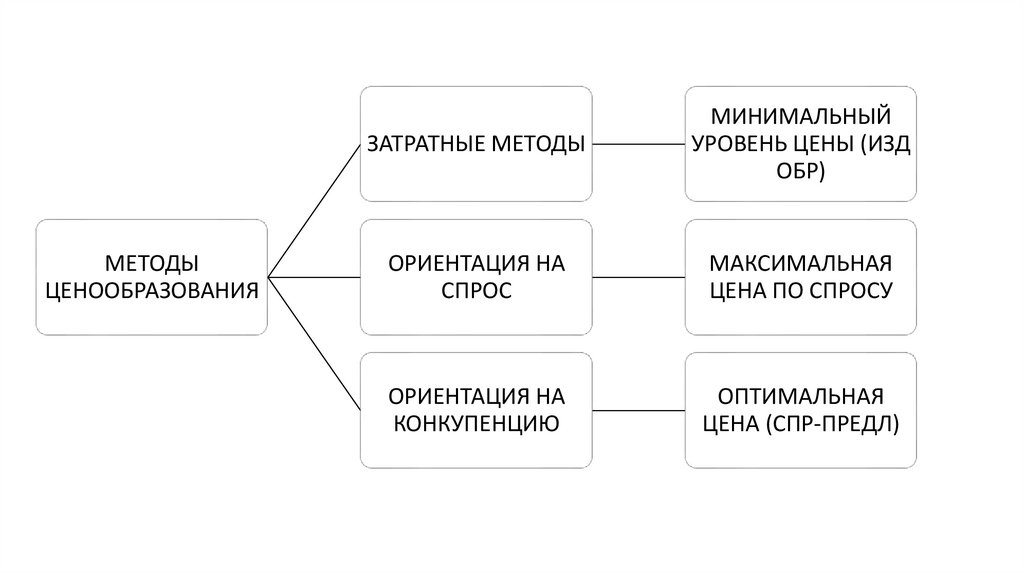

МЕТОДЫЦЕНООБРАЗОВАНИЯ

ЗАТРАТНЫЕ МЕТОДЫ

МИНИМАЛЬНЫЙ

УРОВЕНЬ ЦЕНЫ (ИЗД

ОБР)

ОРИЕНТАЦИЯ НА

СПРОС

МАКСИМАЛЬНАЯ

ЦЕНА ПО СПРОСУ

ОРИЕНТАЦИЯ НА

КОНКУПЕНЦИЮ

ОПТИМАЛЬНАЯ

ЦЕНА (СПР-ПРЕДЛ)

28.

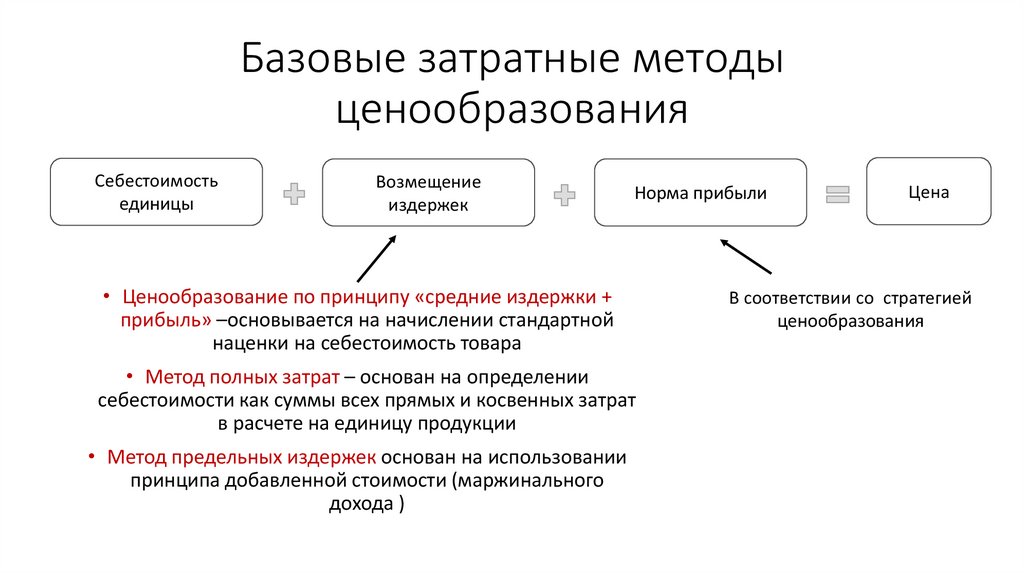

Базовые затратные методыценообразования

Себестоимость

единицы

Возмещение

издержек

Норма прибыли

• Ценообразование по принципу «средние издержки +

прибыль» –основывается на начислении стандартной

наценки на себестоимость товара

• Метод полных затрат – основан на определении

себестоимости как суммы всех прямых и косвенных затрат

в расчете на единицу продукции

• Метод предельных издержек основан на использовании

принципа добавленной стоимости (маржинального

дохода )

Цена

В соответствии со стратегией

ценообразования

29.

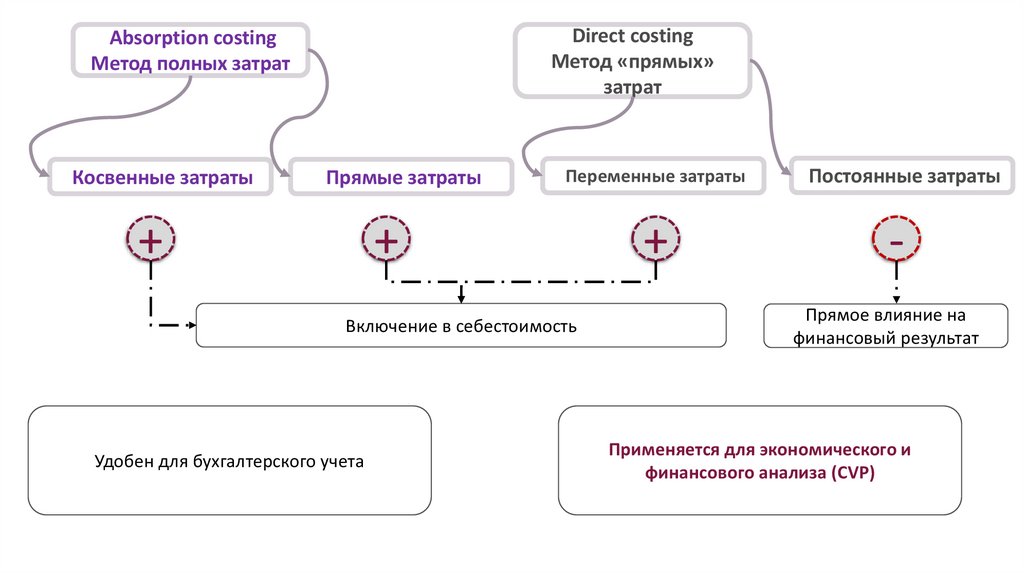

Direct costingМетод «прямых»

затрат

Absorption costing

Метод полных затрат

Косвенные затраты

Прямые затраты

+

Переменные затраты

Постоянные затраты

+

-

+

Включение в себестоимость

Удобен для бухгалтерского учета

Прямое влияние на

финансовый результат

Применяется для экономического и

финансового анализа (CVP)

30.

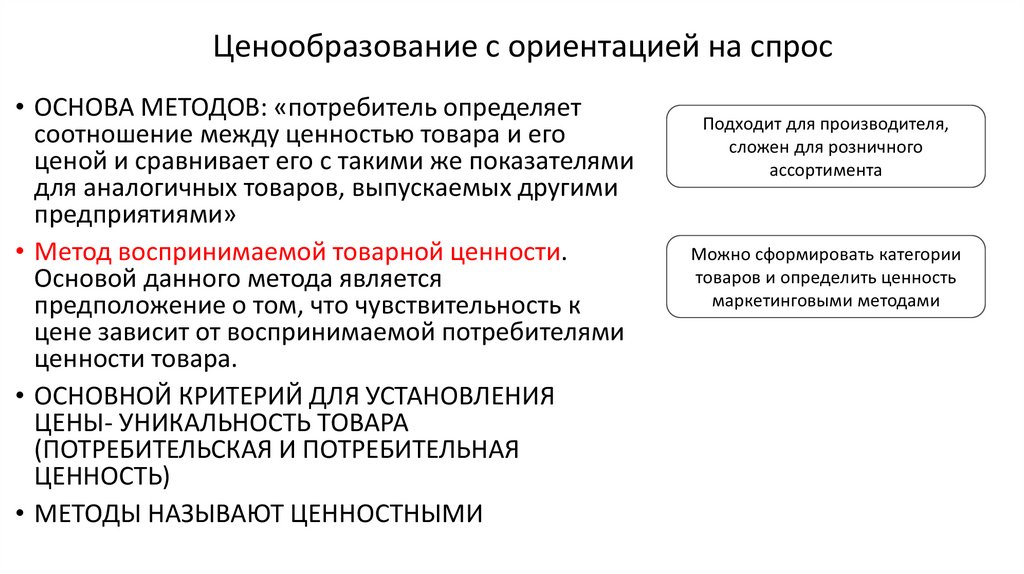

Ценообразование с ориентацией на спрос• ОСНОВА МЕТОДОВ: «потребитель определяет

соотношение между ценностью товара и его

ценой и сравнивает его с такими же показателями

для аналогичных товаров, выпускаемых другими

предприятиями»

• Метод воспринимаемой товарной ценности.

Основой данного метода является

предположение о том, что чувствительность к

цене зависит от воспринимаемой потребителями

ценности товара.

• ОСНОВНОЙ КРИТЕРИЙ ДЛЯ УСТАНОВЛЕНИЯ

ЦЕНЫ- УНИКАЛЬНОСТЬ ТОВАРА

(ПОТРЕБИТЕЛЬСКАЯ И ПОТРЕБИТЕЛЬНАЯ

ЦЕННОСТЬ)

• МЕТОДЫ НАЗЫВАЮТ ЦЕННОСТНЫМИ

Подходит для производителя,

сложен для розничного

ассортимента

Можно сформировать категории

товаров и определить ценность

маркетинговыми методами

31.

Ценообразование с ориентацией на спросМетод анализа пределов цены

• Метод на основе анализа пределов чаще всего

используется компаниями, ведущими или

начинающими свою хозяйственную

деятельность на несовершенном, незрелом

рынке.

• В этом случае фирмы-продавцы пытаются

определить цену в районе точки совпадения

предельных доходов и расходов, т.е. на уровне,

обеспечивающем достижение максимально

высокой прибыли, найдя соответствующие этой

точке объемы продаж и определив цену на

данное время.

32.

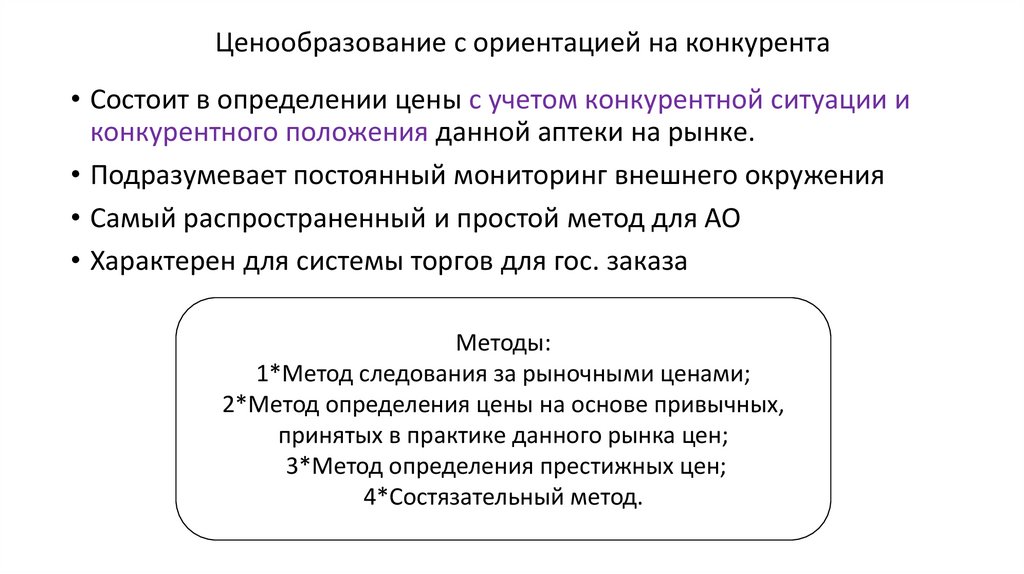

Ценообразование с ориентацией на конкурента• Состоит в определении цены с учетом конкурентной ситуации и

конкурентного положения данной аптеки на рынке.

• Подразумевает постоянный мониторинг внешнего окружения

• Самый распространенный и простой метод для АО

• Характерен для системы торгов для гос. заказа

Методы:

1*Метод следования за рыночными ценами;

2*Метод определения цены на основе привычных,

принятых в практике данного рынка цен;

3*Метод определения престижных цен;

4*Состязательный метод.

33.

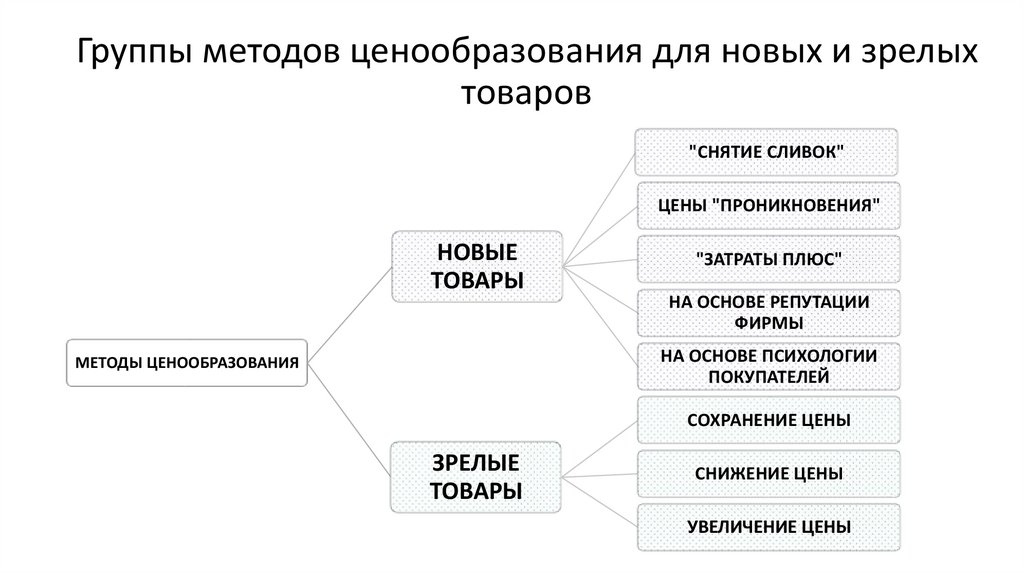

Группы методов ценообразования для новых и зрелыхтоваров

"СНЯТИЕ СЛИВОК"

ЦЕНЫ "ПРОНИКНОВЕНИЯ"

НОВЫЕ

ТОВАРЫ

"ЗАТРАТЫ ПЛЮС"

НА ОСНОВЕ РЕПУТАЦИИ

ФИРМЫ

НА ОСНОВЕ ПСИХОЛОГИИ

ПОКУПАТЕЛЕЙ

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

СОХРАНЕНИЕ ЦЕНЫ

ЗРЕЛЫЕ

ТОВАРЫ

СНИЖЕНИЕ ЦЕНЫ

УВЕЛИЧЕНИЕ ЦЕНЫ

34.

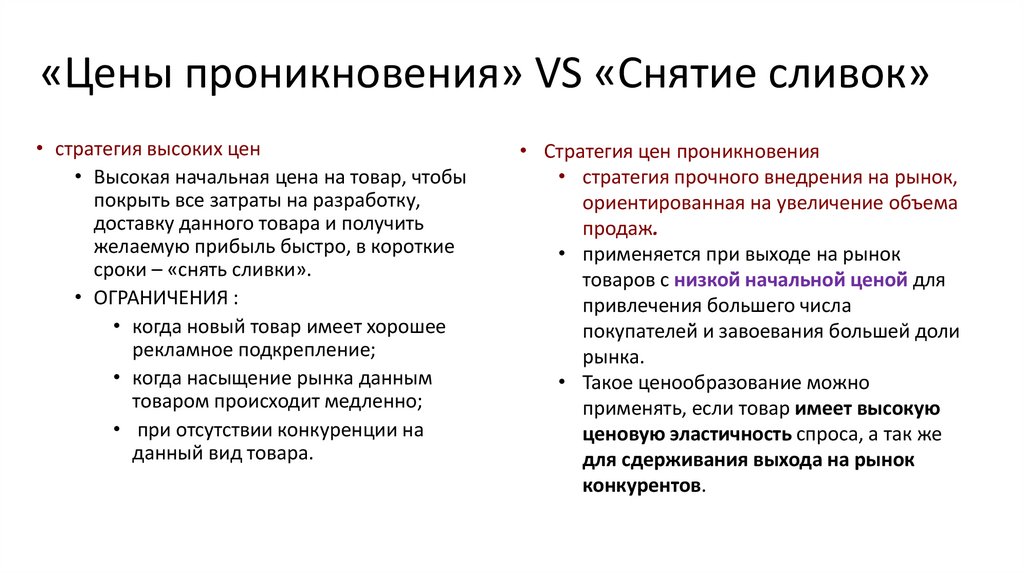

«Цены проникновения» VS «Снятие сливок»• стратегия высоких цен

• Высокая начальная цена на товар, чтобы

покрыть все затраты на разработку,

доставку данного товара и получить

желаемую прибыль быстро, в короткие

сроки – «снять сливки».

• ОГРАНИЧЕНИЯ :

• когда новый товар имеет хорошее

рекламное подкрепление;

• когда насыщение рынка данным

товаром происходит медленно;

• при отсутствии конкуренции на

данный вид товара.

• Стратегия цен проникновения

• стратегия прочного внедрения на рынок,

ориентированная на увеличение объема

продаж.

• применяется при выходе на рынок

товаров с низкой̆ начальной̆ ценой̆ для

привлечения большего числа

покупателей̆ и завоевания большей доли

рынка.

• Такое ценообразование можно

применять, если товар имеет высокую

ценовую эластичность спроса, а так же

для сдерживания выхода на рынок

конкурентов.

35.

• На основе психологии покупателейМаркетинговые методы

ценообразования на новые

товары

• Искусственное уменьшение цены (99,99) не

изменяющее экономический эффект от

реализации

• 3 по цене 2 (цена 2-х завышена)

• На основе репутации фирмы

• Преимущественная промоция торговой

марки, а не конкретного товара

• Расчитан на конечных и промежуточных

потребителей

36.

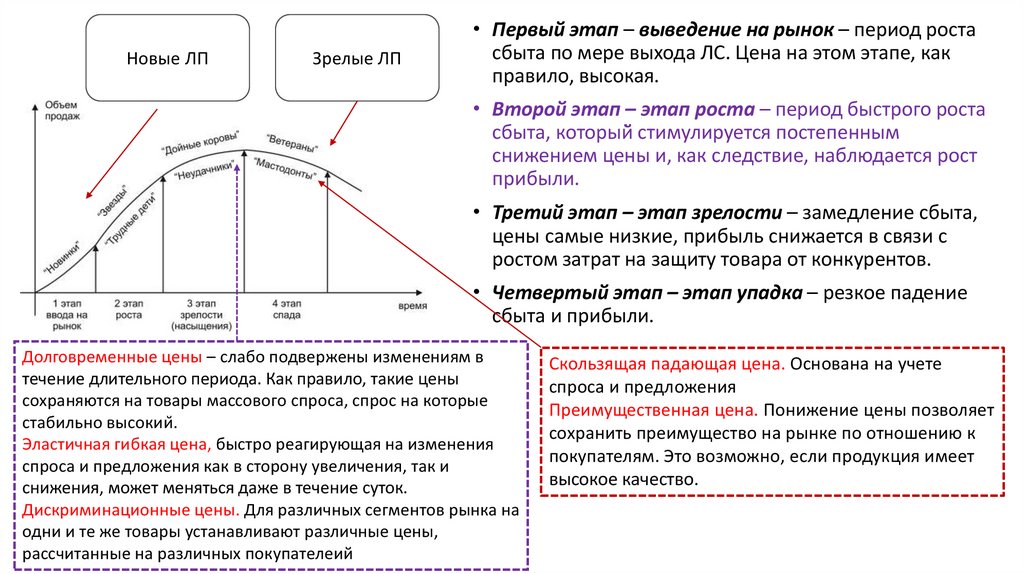

Новые ЛПЗрелые ЛП

• Первый этап – выведение на рынок – период роста

сбыта по мере выхода ЛС. Цена на этом этапе, как

правило, высокая.

• Второй этап – этап роста – период быстрого роста

сбыта, который̆ стимулируется постепенным

снижением цены и, как следствие, наблюдается рост

прибыли.

• Третий этап – этап зрелости – замедление сбыта,

цены самые низкие, прибыль снижается в связи с

ростом затрат на защиту товара от конкурентов.

• Четвертый этап – этап упадка – резкое падение

сбыта и прибыли.

Долговременные цены – слабо подвержены изменениям в

течение длительного периода. Как правило, такие цены

сохраняются на товары массового спроса, спрос на которые

стабильно высокий.

Эластичная гибкая цена, быстро реагирующая на изменения

спроса и предложения как в сторону увеличения, так и

снижения, может меняться даже в течение суток.

Дискриминационные цены. Для различных сегментов рынка на

одни и те же товары устанавливают различные цены,

рассчитанные на различных покупателеий

Скользящая падающая цена. Основана на учете

спроса и предложения

Преимущественная цена. Понижение цены позволяет

сохранить преимущество на рынке по отношению к

покупателям. Это возможно, если продукция имеет

высокое качество.

37.

Взаимосвязь ио и основныхэкономических показателей

аптеки

ИО форм

ВАЛОВУЮ

ПРИБЫЛЬ

ТО- ФОРМИРУЕТ

ФИНАНСОВЫЙ

РЕЗУЛЬТАТ

38.

39.

40.

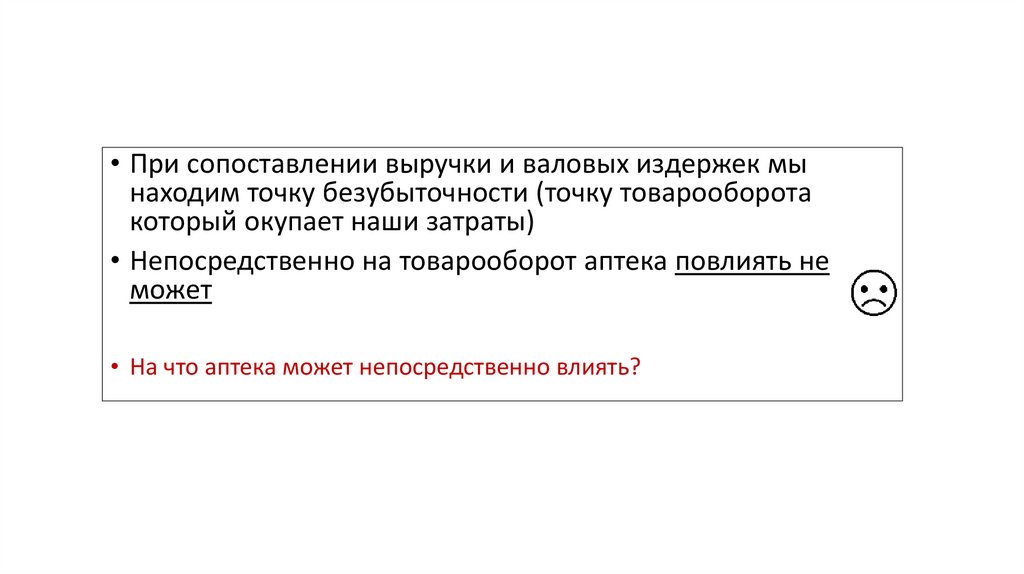

• При сопоставлении выручки и валовых издержек мынаходим точку безубыточности (точку товарооборота

который окупает наши затраты)

• Непосредственно на товарооборот аптека повлиять не

может

• На что аптека может непосредственно влиять?

41.

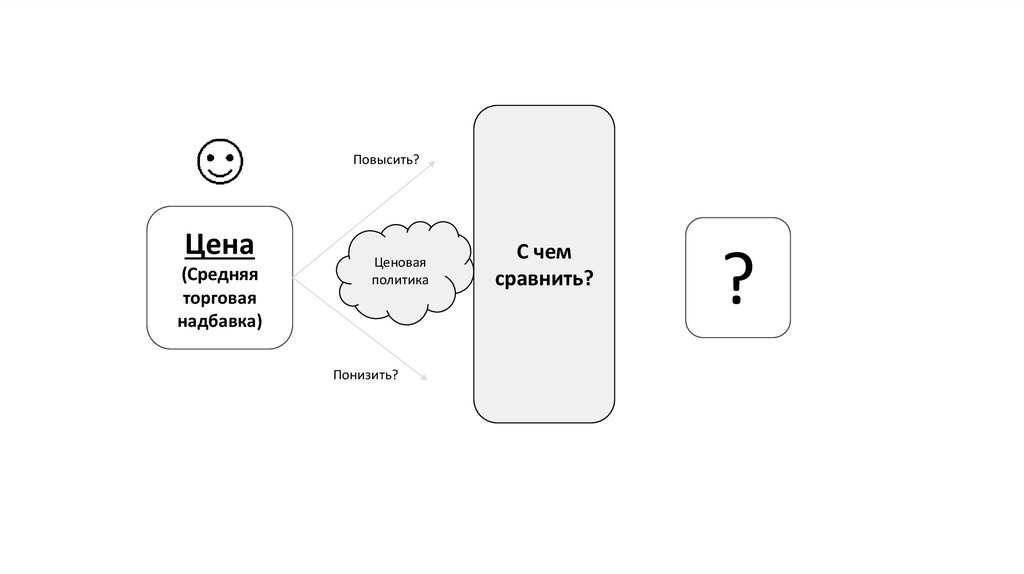

Повысить?Цена

(Средняя

торговая

надбавка)

Ценовая

политика

Понизить?

С чем

сравнить?

?

42.

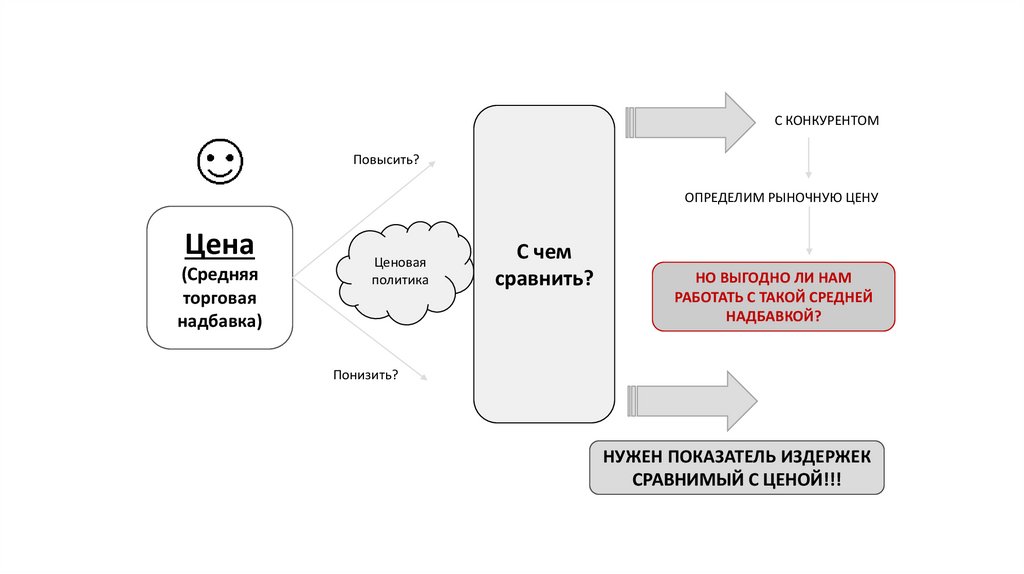

С КОНКУРЕНТОМПовысить?

ОПРЕДЕЛИМ РЫНОЧНУЮ ЦЕНУ

Цена

(Средняя

торговая

надбавка)

Ценовая

политика

С чем

сравнить?

НО ВЫГОДНО ЛИ НАМ

РАБОТАТЬ С ТАКОЙ СРЕДНЕЙ

НАДБАВКОЙ?

Понизить?

НУЖЕН ПОКАЗАТЕЛЬ ИЗДЕРЖЕК

СРАВНИМЫЙ С ЦЕНОЙ!!!