finance

financeSimilar presentations:

Издержки, прибыль и рентабельность - основные показатели деятельности организации

1. Тема 4. Издержки, прибыль и рентабельность - основные показатели деятельности организации 4.1. Издержки производства

2. Значение изучения затрат

Результатом деятельности предприятия являетсяприбыль или убыток, который зависит от

себестоимости продукции. Чем ниже

себестоимость, тем выше прибыль при одинаковой

цене за товар работы или услуги на рынке.

В связи с этим основное внимание уделяется

анализу внутренних и внешних факторов,

изменяющих себестоимость продукции для

конкретного предприятия.

3.

Калькуляция – это расчет себестоимости единицы продукции.Источником для анализа является плановая и отчетная калькуляции, в

которых различают прямые и косвенные затраты.

Прямые затраты непосредственно связаны с производством отдельных

видов продукции (сырьё, материалы), оказанием работ и услуг. К ним

относятся расходы на сырье и основные материалы, транспортнозаготовительные расходы, топливо и энергия на технологические цели,

заработная плата производственных рабочих, отчисления на социальные

нужды. Прямые затраты включаются в калькуляцию, исходя из плановых

норм расхода на изделие.

Косвенные затраты сразу не включаются в себестоимость продукции, а

списываются постепенно, собираясь на дополнительных счетах. К

косвенным относятся расходы на содержание и эксплуатацию

оборудования, на подготовку и освоение производства,

общепроизводственные, общехозяйственные, коммерческие расходы.

4. Основные пути снижения себестоимости

Внедрение прогрессивной техники и технологий;Усиление режима ресурсосбережения: снижение

материальных затрат(нормы расходов и цены на

важнейшие виды материалов);

Повышение производительности труда;

Повышение качества продукции(снижение процента

брака);

Частичная или полная ликвидация простоев

оборудования;

Снижение расходов на административноуправленческий аппарат.

5.

Изучение затрат производится в следующем порядке:① Определяют абсолютное отклонение по производственной или полной

себестоимости единицы продукции конкретного вида. Если результат получен

со знаком “+”, то имеет место перерасход по себестоимости. Если со знаком “-”,

то экономия.

② Определяют сумму перерасхода или экономии на весь выпуск продукции

данного вида.

③ Рассчитывают произведение по каждой статье затрат абсолютного

отклонения на объём выпускаемой продукции данного вида по отчёту и

определяют возможные причины, повлиявшие на отклонение по статьям

расхода.

Примером возможных причин, повлиявших на отклонение по статьям

расхода может послужить следующее:

Причины экономии статьи калькуляции «Общепроизводственные расходы»

– сокращение цехового персонала, снижение затрат на ремонт.

④ Рассчитывают итог по всем статьям и сравнивают его с результатом пункта 2.

6.

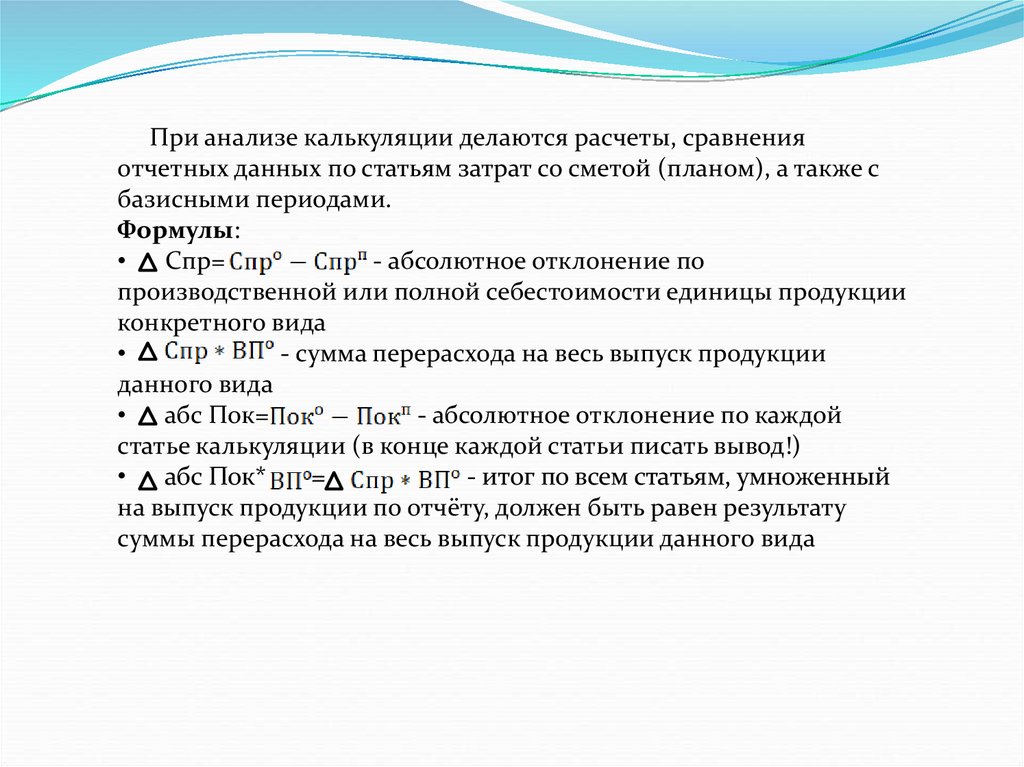

При анализе калькуляции делаются расчеты, сравненияотчетных данных по статьям затрат со сметой (планом), а также с

базисными периодами.

Формулы:

• Спр=

- абсолютное отклонение по

производственной или полной себестоимости единицы продукции

конкретного вида

- сумма перерасхода на весь выпуск продукции

данного вида

• абс Пок=

- абсолютное отклонение по каждой

статье калькуляции (в конце каждой статьи писать вывод!)

• абс Пок*

=

- итог по всем статьям, умноженный

на выпуск продукции по отчёту, должен быть равен результату

суммы перерасхода на весь выпуск продукции данного вида