law

lawSimilar presentations:

)")

и НА")

Методы оценки. Сравнительный подход

1. МЕТОДЫ ОЦЕНКИ

2. Сравнительный подход

применяется для определениястоимости участка, который

оценивается путем сопоставления

цен недавних продаж подобных

земельных участков на эффективно

функционирующем открытом рынке,

основан на принципе замещения

3. Доходный подход

применяется для определения стоимостиучастка, который принесет доход в

будущем в течение определенного срока

его использования, основан на принципе

ожидания, требует тщательного анализа

экономических условий и тенденций,

влияющих на уровень доходности

недвижимости в районе размещения

объекта оценки, использования таких

процедур как дисконтирование и

капитализация. .

4. Затратный подход

применяется только для определениястоимости земельных улучшений и не

имеет самостоятельного значения для

оценки земли, основывается на

предпосылке, что затраты на

приобретение земельного участка и его

улучшение не превысят цену на

конкретном рынке за уже улучшенный

земельный участок с аналогичными по

назначению и по качеству земельными

улучшениями.

5. ОПРЕДЕЛЕНИЕ СТОИМОСТИ СВОБОДНЫХ ОТ УЛУЧШЕНИЙ ЗЕМЕЛЬНЫХ УЧАСТКОВ

• сравнительный подходметод сопоставления продаж

метод статистического анализа

рынка

• доходный подход

метод капитализации земельной

ренты

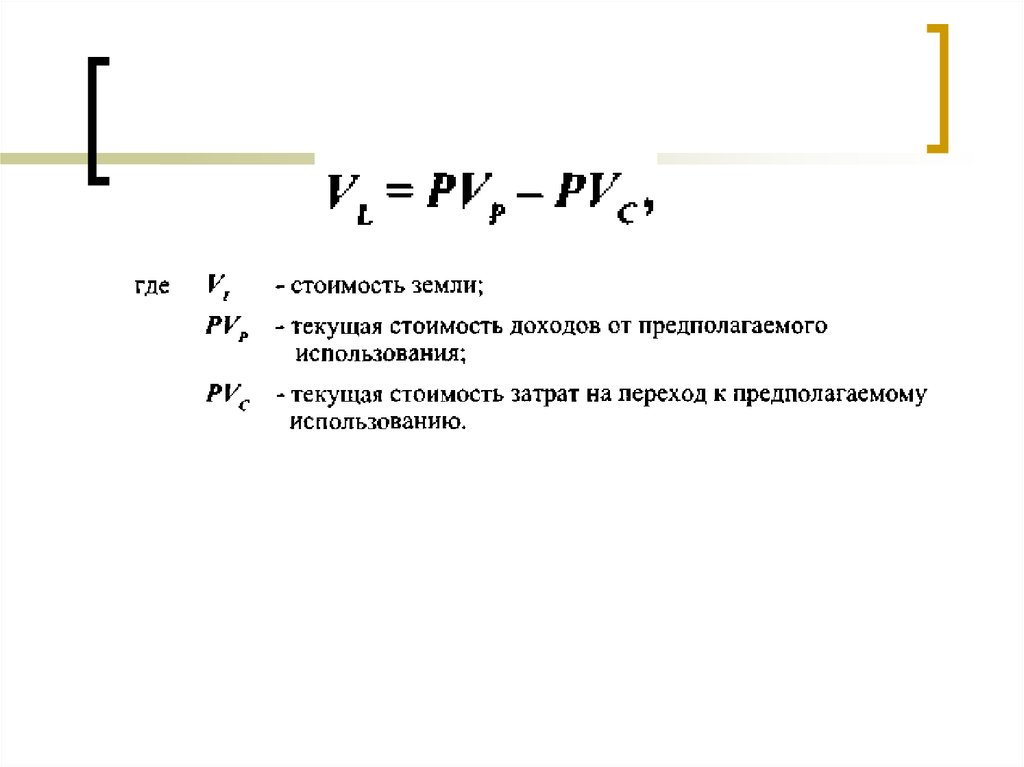

(метод выгод)

инвестиционный метод

6. ОПРЕДЕЛЕНИЕ СТОИМОСТИ УЛУЧШЕННЫХ ЗЕМЕЛЬНЫХ УЧАСТКОВ

На основе сочетания подходовсформировались

• сравнительного и затратного

экономический метод

метод соотнесения

• доходного и затратного

метод остатка для земли

метод распределения дохода

• всех трех- метод развития

(предполагаемого использования)

7. Метод сопоставления продаж

8. последовательность действий

определение элементов, по которымосуществляется сравнение объекта оценки с

подобными объектами (далее - элементов

сравнения);

определение по каждому из элементов

сравнения характера и степени отличий каждого

подобного земельного участка от оцениваемого;

расчет рыночной стоимости оцениваемого

земельного участка путем определения

модального или медианного значения,

полученных после корректировки результатов.

9. Экономический метод

10. последовательность действий

определение элементов сравнения оцениваемого земельногоучастка с подобными участками;

определение по каждому из элементов сравнения

характера и степени отличий каждого подобного земельного

участка от оцениваемого участка;

определение по каждому из элементов сравнения поправок к

цене подобных земельных участков, соответствующих

характеру и степени отличий каждого из них от оцениваемого;

корректировка по каждому из элементов сравнения цен

каждого подобного земельного участка, нивелирующая их

отличия от оцениваемого земельного участка;

расчет рыночной стоимости оцениваемого земельного участка

путем определения модального или медианного значения,

полученных после корректировки результатов.

расчет рыночной стоимости затрат на улучшения

оцениваемого земельного участка;

расчет рыночной стоимости земли как разницы между

рыночной стоимостью оцениваемого земельного участка

и рыночной стоимостью затрат на земельные улучшения.

11. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЛУЧШЕНИЙ

Рыночная стоимость = стоимость воспроизводстваили замещения подобных улучшений с учетом

всех видов износа:

стоимость работ по отводу земельного участка и

оформлению правоудостоверящих документов;

стоимость

создания улучшений, включая

проектирование, мелиоративную и инженерную

подготовку строительства, собственно

строительство и прибыль подрядчика;

местные налоги и сборы, в том числе связанные с

получением разрешения на строительство и

выполнением технических условий;

стоимость финансирования;

прибыль девелопера и (или) инвестора.

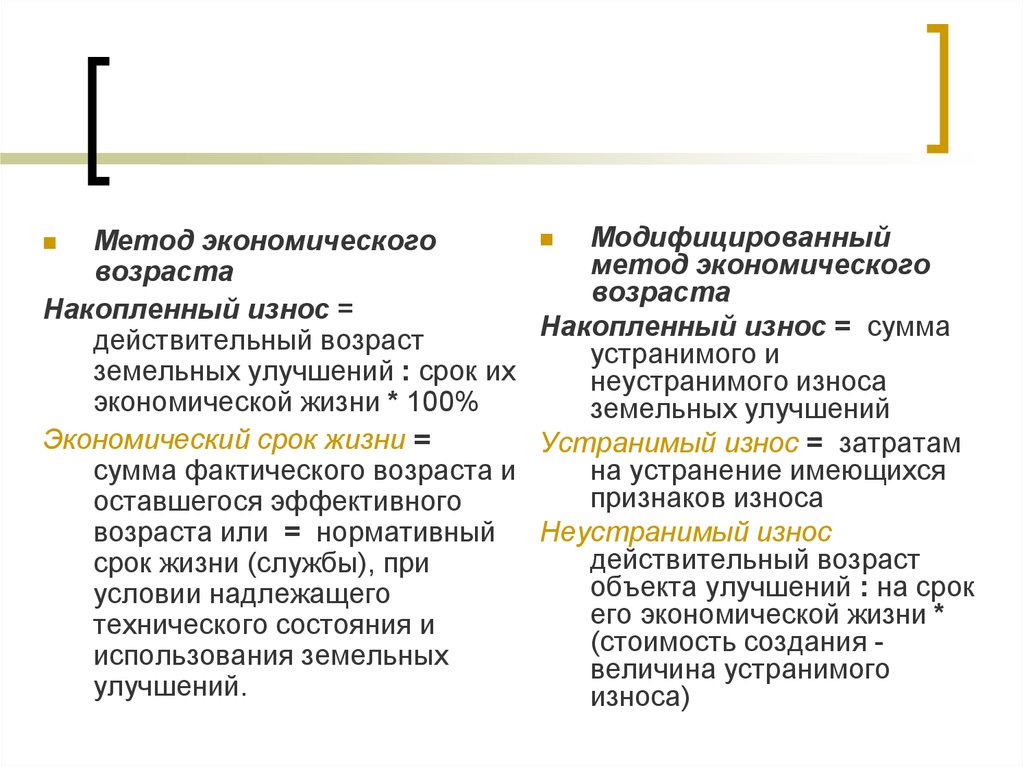

12. Накопленный износ улучшений

Определяется в целом или как суммафизического, функционального и

экономического износа

оценка накопленного износа в целом →

метод экономического возраста

модифицированный метод

экономического возраста

13.

МодифицированныйМетод экономического

метод экономического

возраста

возраста

Накопленный износ =

Накопленный износ = сумма

действительный возраст

устранимого и

земельных улучшений : срок их

неустранимого износа

экономической жизни * 100%

земельных улучшений

Экономический срок жизни =

Устранимый износ = затратам

сумма фактического возраста и

на устранение имеющихся

признаков износа

оставшегося эффективного

возраста или = нормативный

Неустранимый износ

действительный возраст

срок жизни (службы), при

объекта улучшений : на срок

условии надлежащего

его экономической жизни *

технического состояния и

(стоимость создания использования земельных

величина устранимого

улучшений.

износа)

14. накопленный износ методом разбивки

равен сумме физического, функционального иэкономического износов

Физический износ - потеря стоимости улучшений,

обусловленная ухудшением их физических свойств.

физический износ = устранимый + неустранимый износ

Устранимый физический износ = затратам на его

устранение

Неустранимый физический износ рассчитывается

отдельно по различным конструктивным элементам и

определяется в денежном выражении путем деления

физического возраста элемента на срок его физической

жизни и умножения полученной величины на стоимость

создания данного элемента.

15.

Функциональный износ - потеря стоимости улучшений,обусловленная несоответствием объемно-планировочного

решения, строительных материалов и инженерного

оборудования улучшений, качества произведенных

строительных работ или других характеристик улучшений

современным рыночным требованиям, предъявляемым к

данному типу улучшений.

функциональный износ = устранимый + неустранимый

износ.

Износ устраним, если затраты на его устранение меньше,

чем увеличение стоимости объекта недвижимости в

результате его устранения.

16.

Экономический износ - потеря стоимости улучшенногоземельного участка, обусловленная отрицательным

воздействием внешних по отношению к нему факторов.

Экономический износ, как правило, неустраним.

Основные способы оценки экономического износа:

• определение потерь рыночной стоимости путем

капитализации потерь чистых доходов (или прибыли) изза присутствия негативных внешних факторов

определение путем сравнения продаж потерь рыночной

стоимости из-за присутствия негативных внешних

факторов.

17. Метод соотнесения

18. последовательность действий

определение элементов сравнения оцениваемого земельногоучастка с подобными участками;

определение по каждому из элементов сравнения характера и

степени отличий каждого подобного земельного участка от

оцениваемого;

определение по каждому из элементов сравнения поправок

к цене подобных земельных участков, соответствующих

характеру и степени отличий каждого из них от оцениваемого

земельного участка;

корректировка по каждому из элементов сравнения цен каждого

подобного земельного участка, нивелирующая их отличия

от оцениваемого земельного участка;

расчет рыночной стоимости оцениваемого земельного

участка, путем определения медианного или модального

значения, полученных после корректировки результатов;

определение наиболее вероятного значения доли земли

в рыночной стоимости застроенных земельных участков,

подобных оцениваемому;

расчет рыночной стоимости земли как доли в рыночной

стоимости оцениваемого земельного участка.

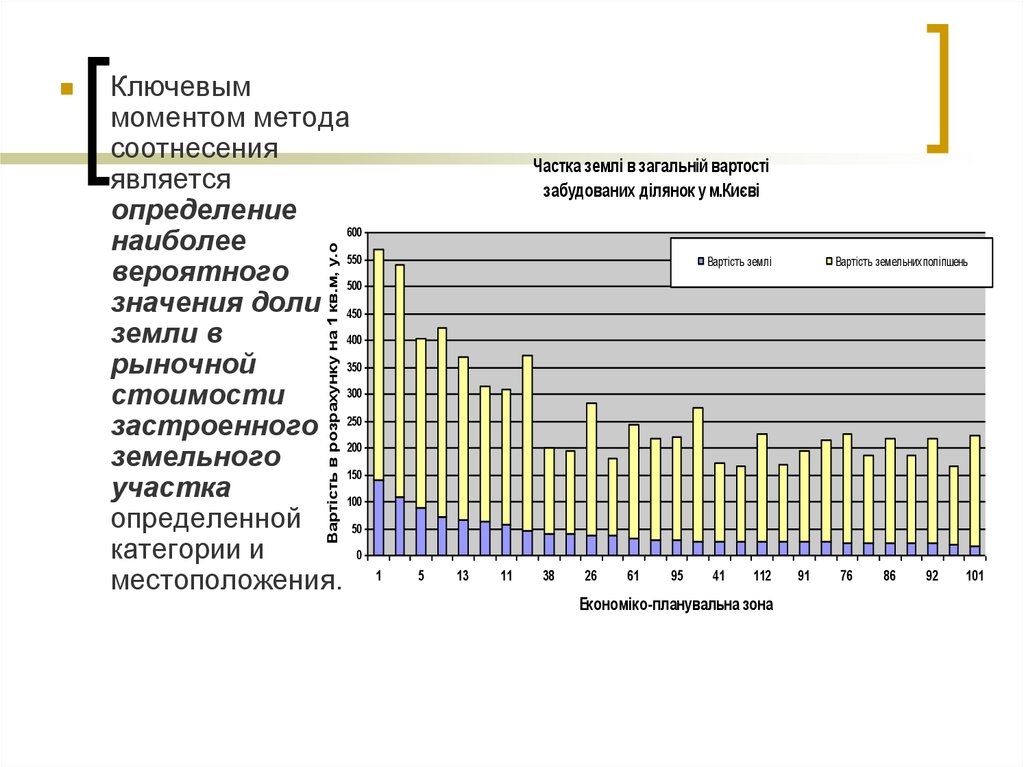

19.

Ключевыммоментом метода

соотнесения

является

определение

600

наиболее

550

вероятного

500

значения доли 450

земли в

400

350

рыночной

300

стоимости

застроенного 250

200

земельного

150

участка

100

определенной

50

категории и

0

местоположения.

Частка землі в загальній вартості

забудованих ділянок у м.Києві

Вартість в розрахунку на 1 кв.м, у.о

Вартість землі

1

5

13

11

38

26

61

95

41

112

Економіко-планувальна зона

Вартість земельних поліпшень

91

76

86

92

101

20. Метод капитализации земельной ренты

21. последовательность действий

расчет земельной ренты, создаваемойземельным участком;

определение ставки капитализации;

расчет рыночной стоимости земли путем

капитализации земельной ренты.

22. Инвестиционный метод

23. последовательность действий

расчет чистого операционного дохода отсдачи в аренду оцениваемого земельного

участка;

определение величины соответствующей

ставки капитализации чистого операционного

дохода;

расчет рыночной стоимости земли путем

капитализации чистого операционного дохода.

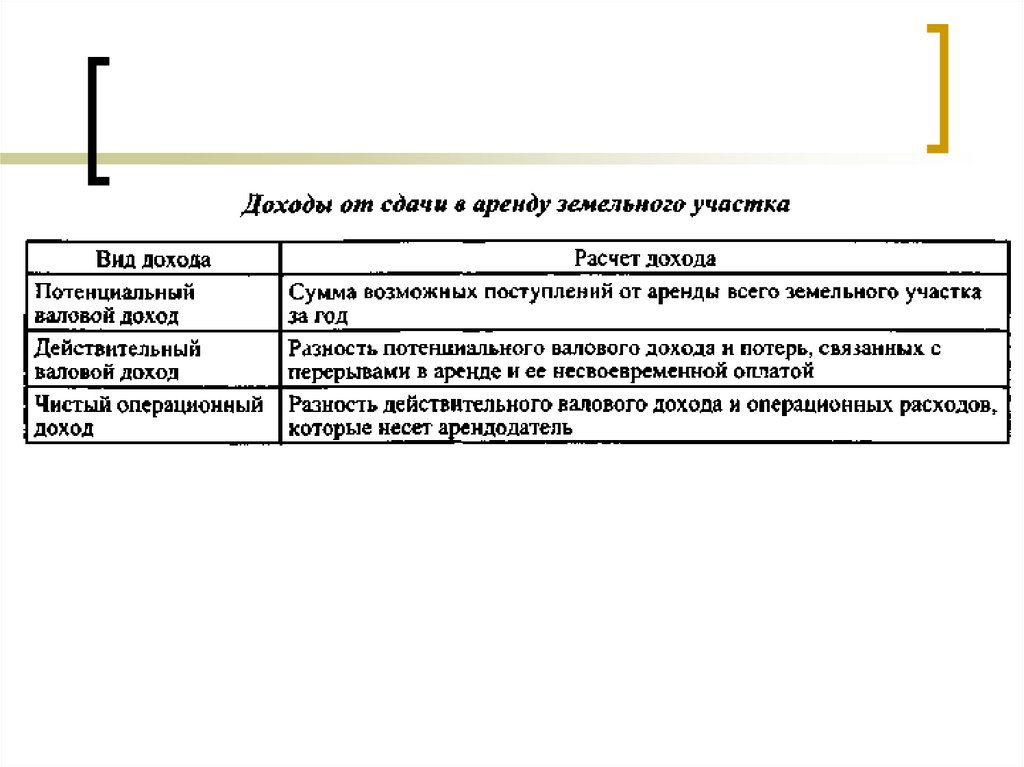

24. расчет чистого операционного дохода

расчет чистогодохода

операционного

Чистый операционный доход = доходу,

который можно получить от сдачи всей площади

земельного участка в аренду за вычетом

недополучения арендных платежей и ежегодных

затрат, которые несет арендодатель, т.е. =

действительный валовой доход операционные расходы, а именно:

затраты на управление земельной собственностью,

на ее поддержание в надлежащем состоянии

оплату земельного налога.

25.

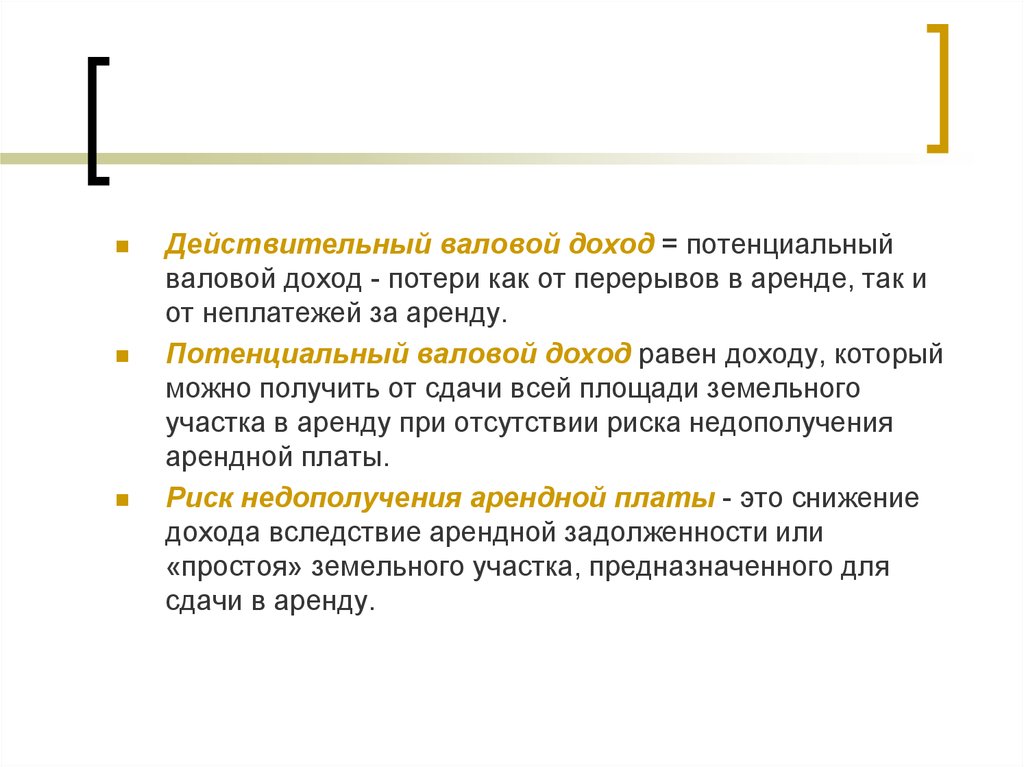

Действительный валовой доход = потенциальныйваловой доход - потери как от перерывов в аренде, так и

от неплатежей за аренду.

Потенциальный валовой доход равен доходу, который

можно получить от сдачи всей площади земельного

участка в аренду при отсутствии риска недополучения

арендной платы.

Риск недополучения арендной платы - это снижение

дохода вследствие арендной задолженности или

«простоя» земельного участка, предназначенного для

сдачи в аренду.

26.

27. Ставка капитализации

определяется типичным отношением чистогооперационного дохода к цене продажи

подобных земельных участков на конкретном

рынке и отражает, как и в случае

капитализации земельной ренты, норму

отдачи на инвестированный в земельный

участок капитал.

! Однако получение дохода, в случае сдачи в аренду

участка, является менее рискованным, нежели

получение дохода от использования земли самим

собственником, поэтому ставка капитализации в

данном случае будет ниже, чем ставка капитализации

земельной ренты.

28.

Инвестиционный методнаиболее приемлем

для оценки земельных участков, приносящих

доход от сдачи в аренду земли отдельно

от зданий и сооружений. В то же время на

рынке городской недвижимости чаще всего

арендуются земельные участки вместе со

зданиями и сооружениями. В этом случае

требуется применение других методов оценки

стоимости земли, которые учитывали бы вклад

земельных улучшений в общую доходность

застроенного участка.

29.

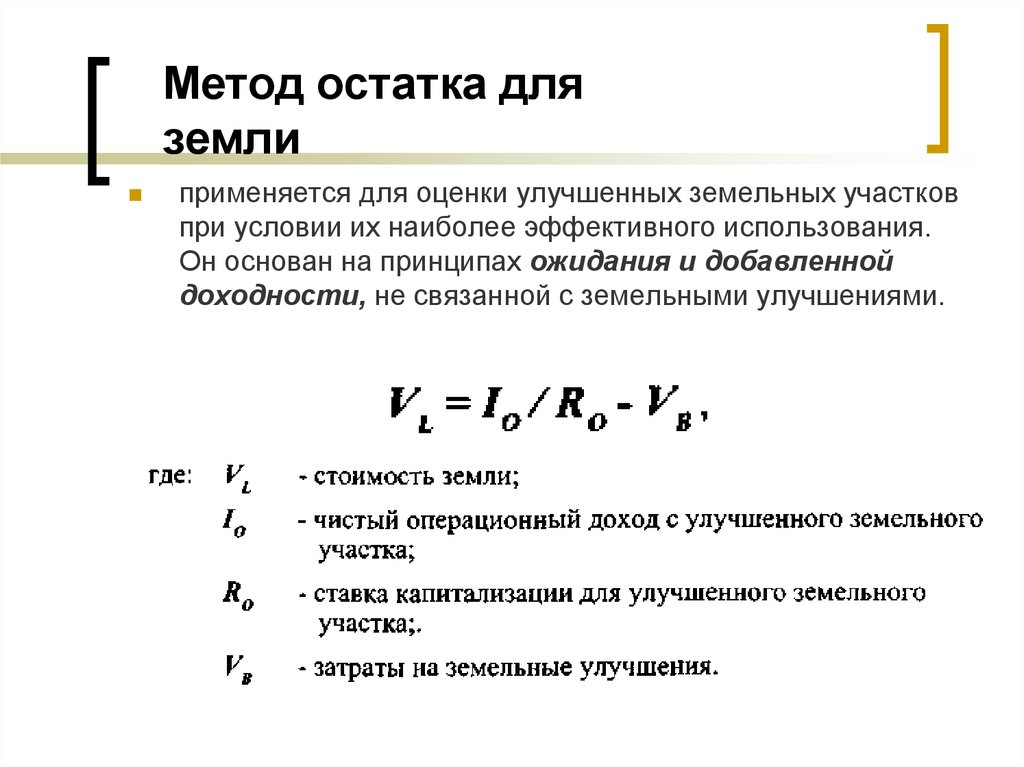

Метод остатка дляземли

применяется для оценки улучшенных земельных участков

при условии их наиболее эффективного использования.

Он основан на принципах ожидания и добавленной

доходности, не связанной с земельными улучшениями.

30. последовательность действий

расчет чистого операционного дохода от улучшенногоземельного участка на основе рыночных ставок арендной

платы;

определение величины соответствующей ставки

капитализации чистого операционного дохода;

расчет рыночной стоимости улучшенного земельного

участка путем капитализации чистого операционного

дохода;

расчет рыночной стоимости затрат на улучшения

оцениваемого земельного участка;

расчет рыночной стоимости земли путем вычитания из

рыночной стоимости улучшенного земельного участка

стоимости затрат на земельные улучшения.

31.

Чистый операционный доход с улучшенногоземельного

участка

определяется

на

основе

потенциального валового дохода, который можно получить

от сдачи в аренду земли и (или только) земельных

улучшений, с учетом потерь от простоя помещений и

неплатежей за аренду, а также операционных затрат.

Потенциальный валовой доход рассчитывается на

основе рыночных ставок арендной платы для всей

площади единого объекта недвижимости, включая

пустующие и используемые собственником для личных

нужд помещения.

Величина операционных затрат определяется исходя

из рыночных условий сдачи в аренду единых объектов

недвижимости. Операционные затраты подразделяются на

постоянные (не зависящие от уровня заполняемости

объекта) и переменные (зависящие от уровня

заполняемости объекта) затраты, а также на расходы на

замещение элементов улучшений, срок использования

которых меньше, чем срок использования улучшений в

целом.

32.

Операционные затраты включают:- затраты на управление,

- затраты собственника,

- затраты на техническое обслуживание и ремонт,

- расходы на замещение элементов улучшений с коротким

сроком использования.

-Затраты на управление включают стоимость рабочей

силы и оснащения, необходимых для управления

застроенным земельным участком

- Затраты собственника - затраты, связанные с

реализацией его прав на земельный участок, на здания и

сооружения, а именно:

• стоимость коммунальных услуг;

• затраты на охрану, включая противопожарную;

• санитарную обработку и т.п.;

• земельный налог и налог на недвижимость.

33.

Затраты на техническое обслуживание и ремонт состоят иззатрат, которые связаны с износом, старением и защитой от

влияния внешних факторов зданий и сооружений на протяжении

срока их эксплуатации.

Расходы на замещение элементов улучшений с коротким

сроком использования состоят из ежегодных отчислений

денежных средств, необходимых для их замены. Эти расходы

рассчитываются путем деления суммы затрат на создание данных

элементов улучшений на срок их использования.

34. Способы определения Ставки капитализации для улучшенного земельного участка

общая ставка капитализации определяется преобладающимсоотношением между чистым операционным доходом и ценами

продажи для подобных объектов земельной собственности:

35.

общая ставка капитализации может быть формализованапутем взвешивания каждой ставки капитализации долей

ее интереса в общей стоимости недвижимости:

36.

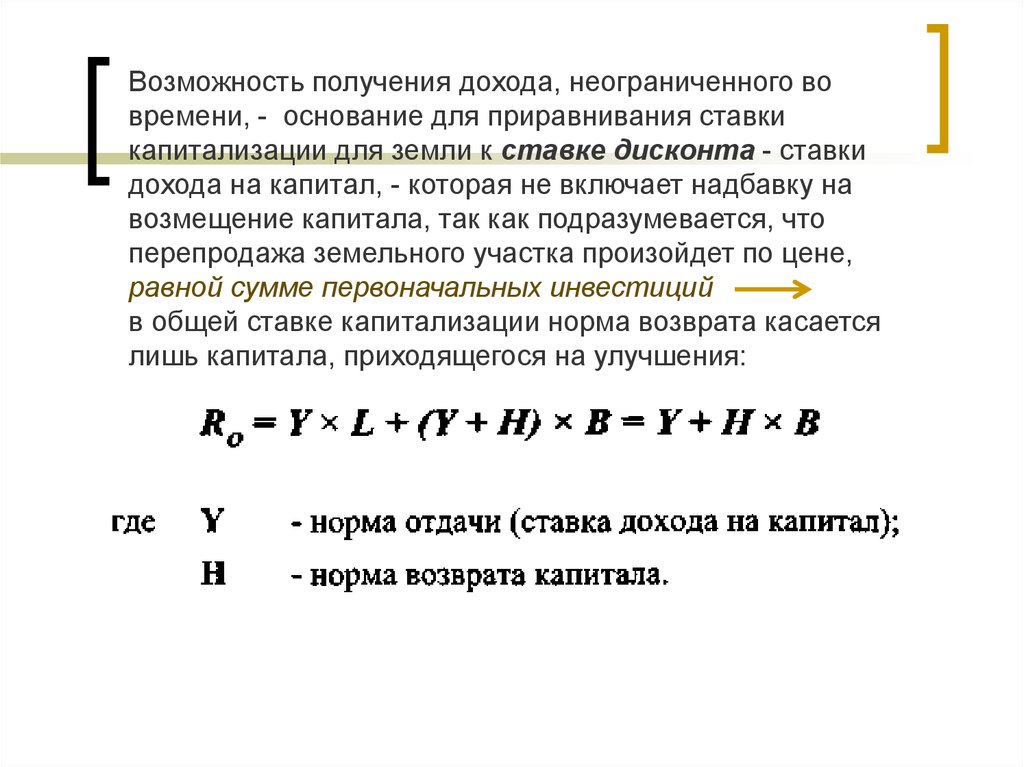

Возможность получения дохода, неограниченного вовремени, - основание для приравнивания ставки

капитализации для земли к ставке дисконта - ставки

дохода на капитал, - которая не включает надбавку на

возмещение капитала, так как подразумевается, что

перепродажа земельного участка произойдет по цене,

равной сумме первоначальных инвестиций

в общей ставке капитализации норма возврата касается

лишь капитала, приходящегося на улучшения:

37. Способы расчета нормы возврата

метод Ринга, который основывается на допущении оформировании фонда возмещения без учета обесценивания

капитала во времени путем прямолинейного возврата капитала:

метод Инвуда, который основывается на допущении о

формировании фонда возмещения доходом, который поступает

постоянным аннуитетом по той же процентной ставке, что и норма

дохода на капитал, с учетом обесценивания капитала во времени:

38. Метод распределения дохода

Метод распределения дохода применяется для оценкиулучшенных земельных участков при условии их наиболее

эффективного использования и основан на принципах

ожидания и добавленной продуктивности, не связанной с

земельными улучшениями.

39. последовательность действий:

расчет стоимости затрат на улучшения, соответствующихнаиболее эффективному использованию оцениваемого

земельного участка;

расчет чистого операционного дохода от улучшенного

земельного участка на основе рыночных ставок арендной

платы;

расчет дохода, приходящегося на улучшения как

произведения их рыночной стоимости на соответствующую

ставку капитализации доходов от улучшений;

расчет дохода с земли как разности чистого операционного

дохода от улучшенного земельного участка и дохода,

приходящегося на улучшения;

расчет рыночной стоимости земли путем капитализации

дохода с земли.

40.

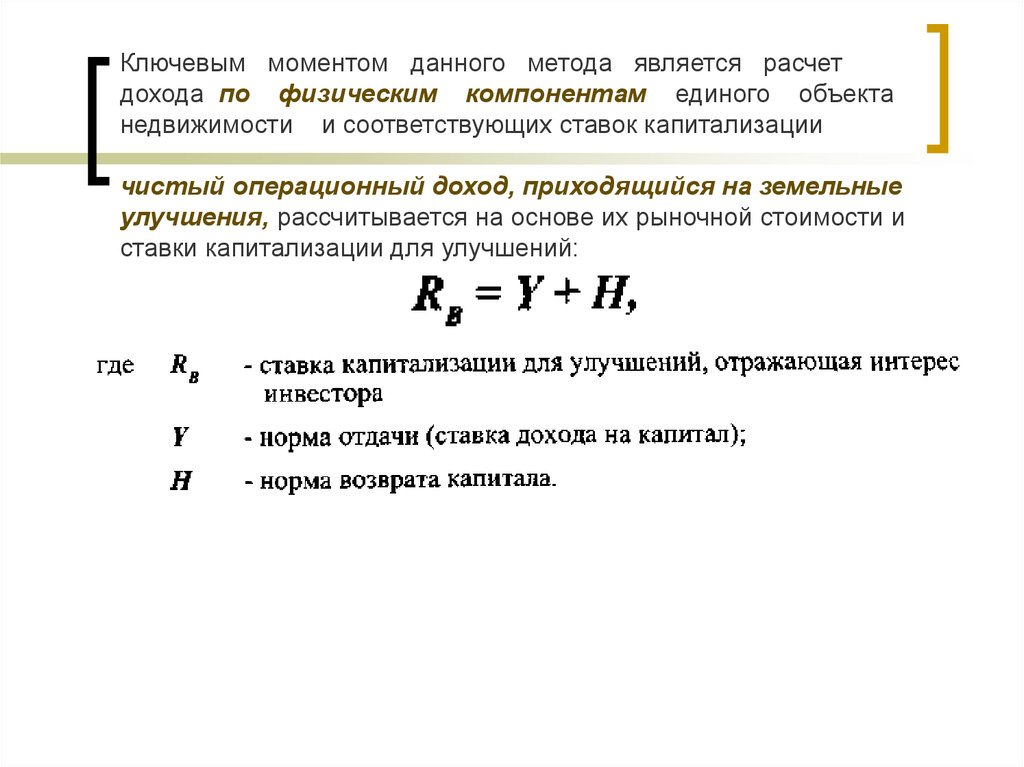

Ключевым моментом данного метода является расчетдохода по физическим компонентам единого объекта

недвижимости и соответствующих ставок капитализации

чистый операционный доход, приходящийся на земельные

улучшения, рассчитывается на основе их рыночной стоимости и

ставки капитализации для улучшений:

41.

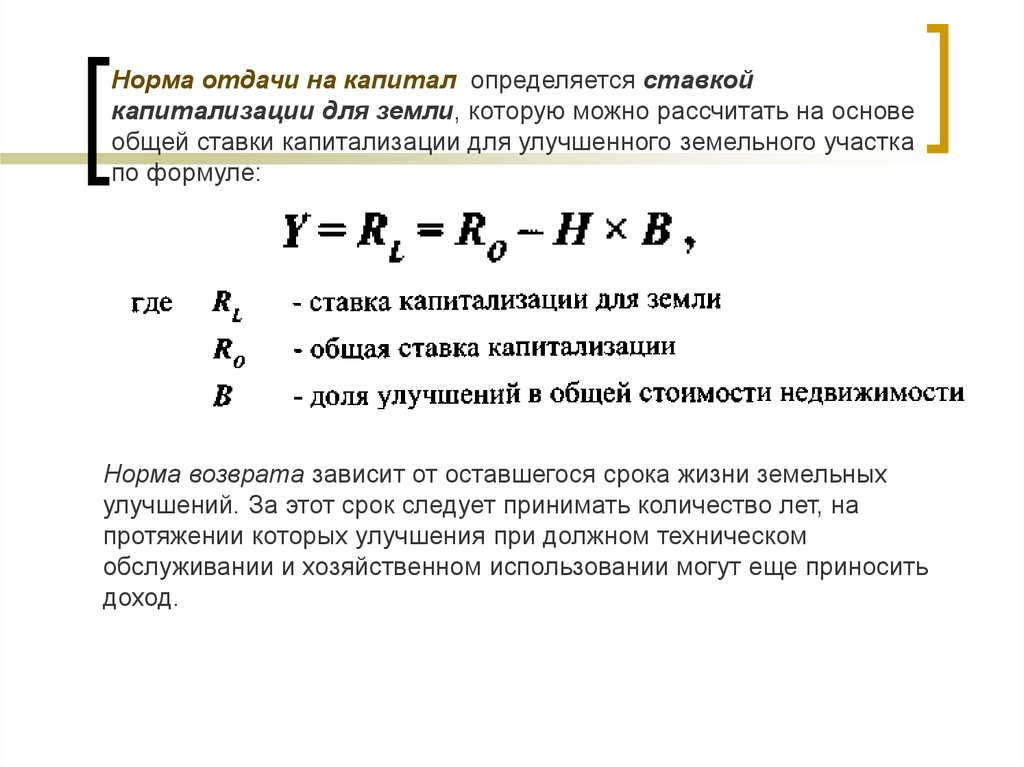

Норма отдачи на капитал определяется ставкойкапитализации для земли, которую можно рассчитать на основе

общей ставки капитализации для улучшенного земельного участка

по формуле:

Норма возврата зависит от оставшегося срока жизни земельных

улучшений. За этот срок следует принимать количество лет, на

протяжении которых улучшения при должном техническом

обслуживании и хозяйственном использовании могут еще приносить

доход.

42. Метод развития

К этому методу прибегают, если возникает потребность вопределении стоимости земли, существующее использование

которой не приносит доход или отличается от наиболее

эффективного. Метод строится на посылке о возможности

альтернативного, приносящего доход, использования

земельной собственности путем ее развития, включая

деление оцениваемого земельного участка на отдельные

участки, меньшие по размеру, или его объединение с

другими участками.

оценка стоимости земли осуществляется путем

дисконтирования всех денежных потоков, связанных с

реализацией наиболее эффективного использования

земельного участка и определяется разницей между текущей

стоимостью доходов от возможного использования и текущей

стоимостью затрат, связанных с переходом к такому

использованию.

43.

44. последовательность действий

определение суммы и временной структуры затрат,необходимых для использования земельного участка в

соответствии с вариантом его наиболее эффективного

использования;

определение величины и временной структуры доходов от

наиболее эффективного использования земельного участка;

определение величины и временной структуры

операционных расходов, необходимых для получения

доходов от наиболее эффективного использования

земельного участка;

определение величины ставки дисконтирования,

соответствующей уровню риска инвестирования капитала в

оцениваемый земельный участок;

расчет стоимости земли путем дисконтирования всех доходов и

расходов, связанных с использованием земельного участка.

45. Стоимость затрат

--

-

В прямые затраты включают:

стоимость проектных и землеустроительных работ,

затраты на инженерную подготовку территории и

строительство дорог, инженерных сетей и иного

инфраструктурного обустройства территории;

на обеспечение дохода от обшей инвестиции на

протяжении определенного периода

прибыли девелопера,

местные налоги и сборы.

К косвенным затратам, которые требуют учета,

относятся: оплата брокерских и юридических услуг, услуг

по рекламе и т.п.