education

educationSimilar presentations:

Отчет по производственной предквалификационной практике. Отзыв

1.

БИШКЕКСКИЙ КОЛЛЕДЖКОМПЬЮТЕРНЫХ СИСТЕМ И

ТЕХНОЛОГИЙ

Отчет по производственной

предквалификационной практике

Ст. гр ЭУБ 1 21 Маратбекова Зарема

2.

3.

ОТЗЫВСтудент третьего курса по специальности экономика и

бухгалтерский учет, Бишкекского Колледжа Компьютерных

Систем и Технологий Маратбекова Зарема период с 22.01. по

22.03.2024г. проходила производственную практику в

Национальной компании Кыргыз Темир Жолу, г. Бишкек по

адресу ул. Л. Толстого 83, под руководством Семетей к Асель.

Во время практики она проявила интерес к работе

помощника бухгалтера. Во время прохождения учебномпроизводственной практики Зарема

показала себя с

положительной стороны.

Студент-практикантка Маратбекова Зарема за время

прохождения практики добросовестно выполняла все задания,

показала достаточные знания в дисциплинах бух.учета и

статистики. На протяжении всей практики была

дисциплинирована, ответствененна, пунктуальна, четко

4.

Она проявила себя как ответственная, и творческая личность,которая готова в любой момент вникнуть в проблему для ее

решения. Все задачи, которые ставились перед практиканткой,

всегда выполнялись в требуемые сроки. Каждое практическое

занятие, было пройдено стажером на отлично. Также

практикантка проявила желание к самообучению вне рабочего

процесса.

За все время прохождения стажировки практикант овладел

необходимыми навыками бухгалтерского учета, освоила правила

документооборота. Она смогла выполнить все поставленные

задачи. Практикантке присуще трудолюбие, умение вовремя

реагировать на внесение изменений. К выполнению поручений

подходила

с

профессиональной

стороны.

Опозданий,

пропущенных занятий, дисциплинарных нарушений не

допущено. Оценка прохождения практики оценивается как «отлично»

Бухгалтер расчетного отдела Семетей к Асель.

5.

6.

Я Маратбекова Зарема проходила производственнуюпрактику в Национальная компания Кыргыз Темир

Жолу с 22 января по 22 марта 2024г., по

специальности 080110 Экономика и бухгалтерский

учет.

Целью прохождения производственной практики

является закрепление и углубление теоретических

знаний, полученных в процессе обучения в колледже,

реализация адаптационных возможностей к новым

условиям работы, а также выработка навыков и

овладение

профессиональными

знаниями,

необходимыми будущему сотруднику.

7.

Главнаяцель

прохождения

производственной

практики – получение первичных профессиональных

навыков и умений работы в условиях реального

производства.

Задачи производственной практики.

Основными задачами производственной практики

являются:

Изучение структуры и работы предприятия,

знакомство с документами и техникой безопасности.

Получение первичных профессиональных навыков и

умений работы в условиях реального производства

под наблюдением руководителя от практики;

Анализ проделанной работы и формирование

предложений по улучшению освоенных методик или

рабочего процесса в целом.

8. История компании. История создания Национальной компании Кыргыз Темир Жолу

Строительство и развитие железной дороги Кыргызстанаосуществлялось поэтапно. Участок железной дороги

«Луговая – Пишпек» сдан в эксплуатацию в 1924 г., т.е.

согласно проекта строительства Туркестано - Сибирской

железной дороги.

Так, участок «Кувасай - Кызыл-Кия» был завершен в 1929

г., «Пишпек – Фрунзе» - 1930 г., «Фрунзе - Кант», «Джалал

- Абад - Кок - Янгак», «Кара - Суу - Ош» - в 1932 г., «Уч –

Коргон - Таш-Кумыр» - 1936г., «Кант – Токмак» - 1941,

«Токмак – Быстровка» - 1942 г.

9.

Строительство и развитие железной дорогиКыргызстана

осуществлялось

поэтапно.

Участок железной дороги Луговая – Пишпек

сдан в эксплуатацию в 1924 году.

Участок Кувасай – Кызыл – Кия был завершен

в 1929 году, Пишпек – Фрунзе – в 1930, Фрунзе

– Кант, Джалал – Абад – Кок – Янгак, Кара –

Суу – Ош – в 1932, Уч-Коргон – Таш-Кумыр –

в 1936, Кант – Токмак – в 1941, Токмак –

Быстровка – в 1942.

10.

Строительство железнодорожных участков на югереспублики «Джалал - Абад – Кок -Янгак»,

«Кувасай – Кызыл – Кия»», «Уч - Курган – Таш –

Кумыр» проводилось в связи с промышленными

разработками угольных месторождений Кок Янгака, Кызыл - Кии, и Таш - Кумыра для

обеспечения топливом в основном Ферганской

долины Узбекистана, а участок «Фрунзе - Кант» с

вводом в эксплуатацию сахарного завода в

одноименном городе Кыргызской Республики.

11.

Железнодорожныйучасток

от станции Быстровка до

станции Рыбачье введен в

постоянную эксплуатацию в

1950 году.

12.

Построенный и введенный в постояннуюэксплуатацию в 1950 г. железнодорожный участок

от ст. «Быстровка» до ст. «Рыбачье» завершает

строительство железнодорожной линии севера

Киргизии от ст. «Луговая» до ст. «Рыбачье», что

обеспечило

тесную

экономическую

связь

Кыргызской

Республики

с

центральными

районами России, республикой Казахстан,

Среднеазиатскими

государствами,

ближнего

зарубежья и Сибирью.

13.

Только Указом Президента КыргызскойРеспублики 24 мая 2005 года УП №?187 «О

создании

государственного

предприятия

"Национальная компания «Кыргыз темир

жолу», на базе управления КЖД было создано

Государственное предприятие «Национальная

компания «Кыргыз темир жолу». Этот Указ дал

впервые

старт

началу

самостоятельной

деятельности

железнодорожной

администрации Кыргызстана.

14.

В честь прибытия поезда, окончания строительстважелезной дороги и открытия временного движения

на участке «Аулие - Ата - Пишпек» были

организованы торжества и массовый митинг.

Митинг проходил на открытой привокзальной

площади, напротив станции «Пишпек», на котором

было оглашено приветствие Наркома путей

сообщения РСФСР - Ф. Э. Дзержинского, который

поздравил руководителей и народ Кара Киргизской Автономной области с выдающимся

событием

открытием

железнодорожного

сообщения

15.

Первичные документы"Первичные

документы в бухгалтерском учете — это

документы, которые подтверждают факт совершения

хозяйственных операций и служат основанием для отражения

этих операций в бухгалтерском учете.

Эти документы содержат информацию о фактах хозяйственной

жизни организации, которые выражаются в натуральных или

денежных показателях. Первичные документы обладают

юридической силой и служат основанием для составления

бухгалтерских и налоговых отчетов."

Первичные документы играют важную роль в бухгалтерском

учете, поскольку служат основанием для всех последующих

этапов учета — от регистрации хозяйственных операций до

формирования бухгалтерской и налоговой отчетности.

16.

Таким образом, первичные документы являютсянеотъемлемой и фундаментальной частью бухгалтерского

учета.

Они

служат

источником

первоначальной

информации о хозяйственных операциях, который

необходим для регистрации этих операций в учетных

регистрах, формирования бухгалтерских отчетов и

контроля за правильностью и своевременностью

налоговых платежей

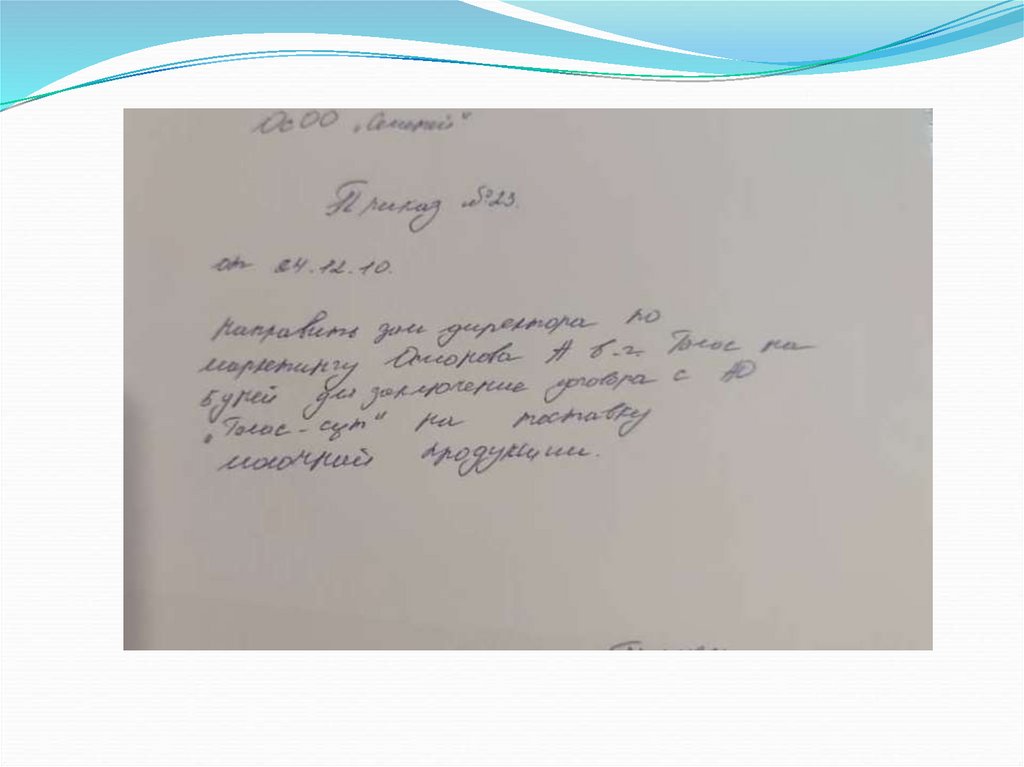

К ним относятся гражданско-правовые договоры с

контрагентами, приказы о приеме на работу или об

увольнении, кассовые чеки, авансовые отчеты и др. Важно,

чтобы эти документы удовлетворяли всем требованиям к

содержанию и оформлению первичных учетных

документов.

17.

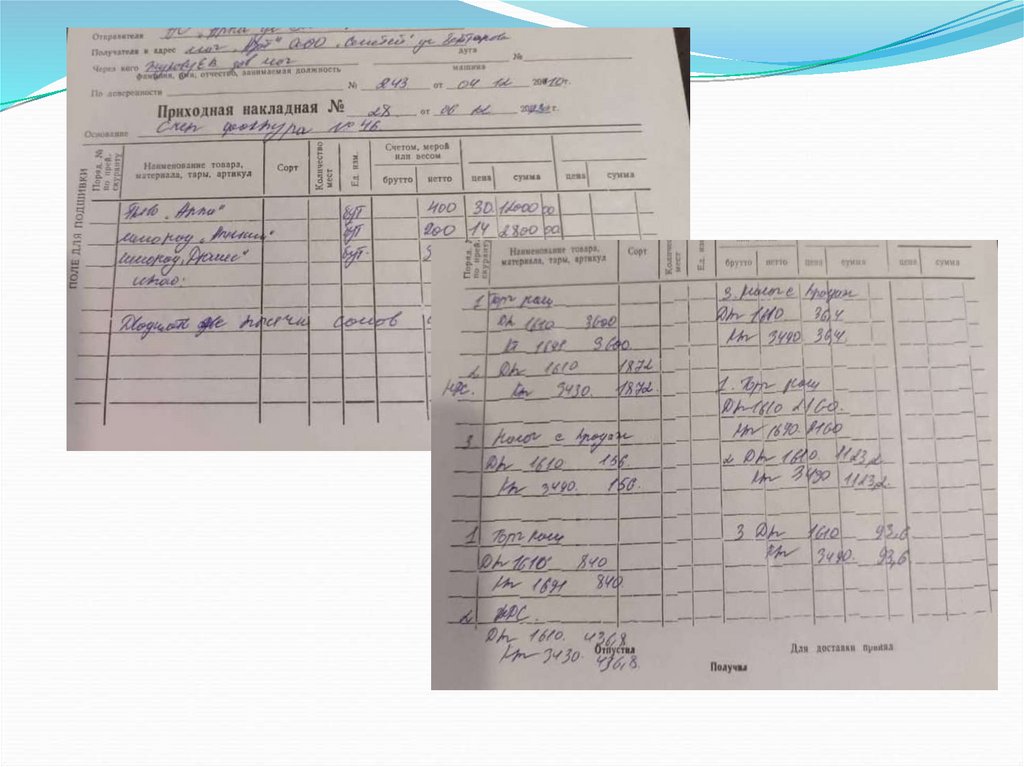

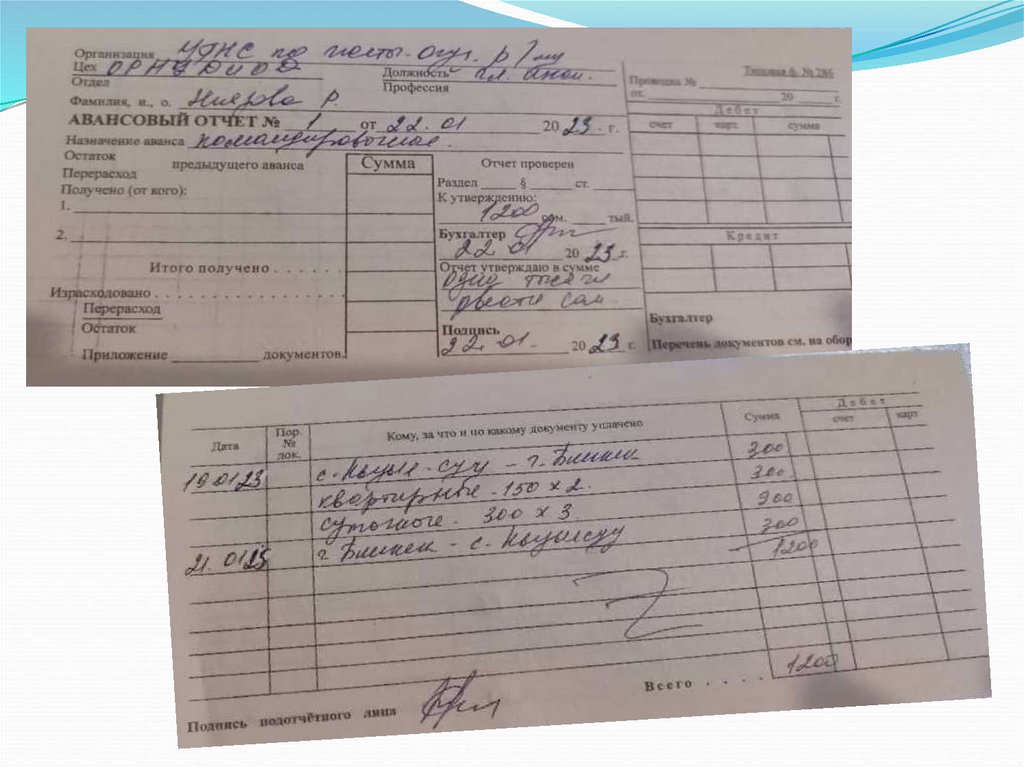

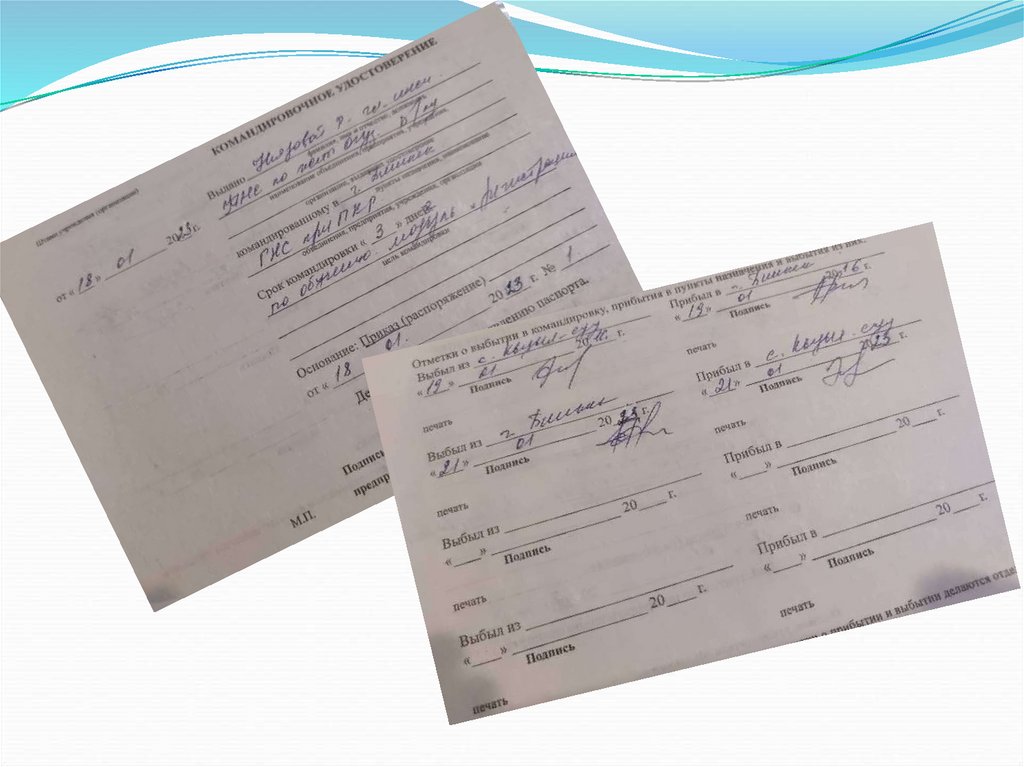

Основные типы первичных документовбухгалтерском учёте:

товарную накладную;

товарный чек;

акт выполненных работ или оказанных услуг;

Приходный кассовый ордер (ПКО);

Расходный кассовый ордер (РКО);

Авансовый отчет, и т.д.

в

18.

19.

20.

21.

22.

23.

24.

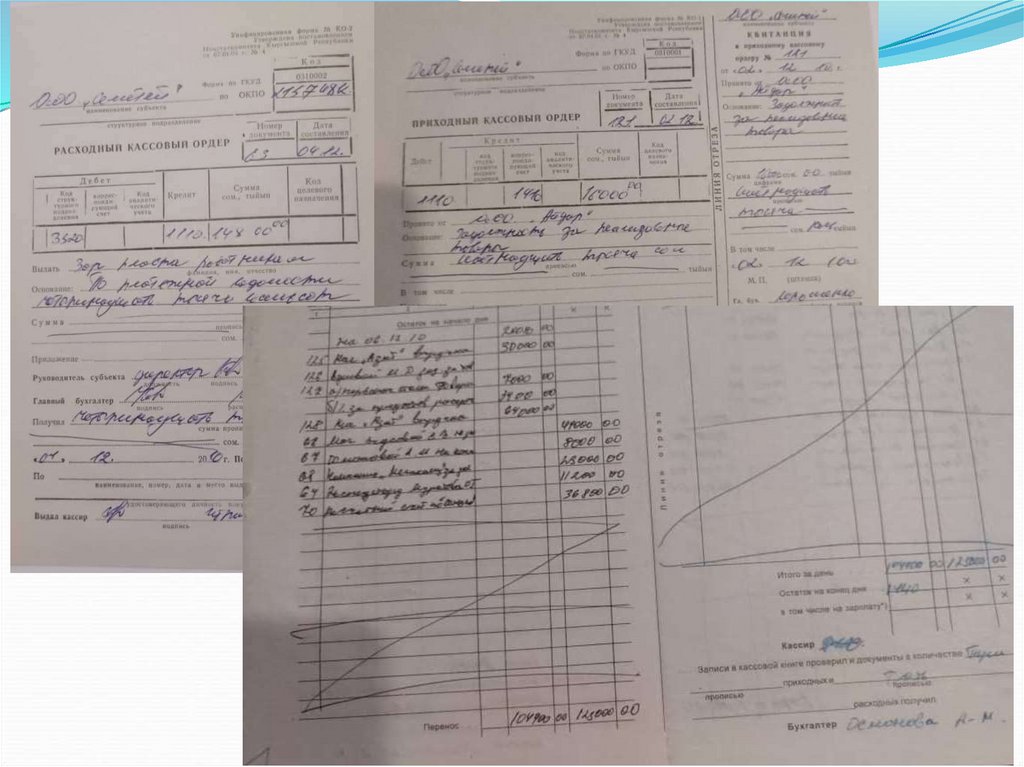

Учет денежных средств в кассеКасса предприятия (операционная касса) – это

учет всех действий в компании, которые

касаются наличных денег

Документы для работы с наличными:

Приходный кассовый ордер — ПКО;

Расходный кассовый ордер — РКО;

Кассовая книга;

Платежная ведомость;

Книга учета кассиром принятых денежных

средств.

25.

26.

Учет денежных средств на расчетномсчете

Предприятия могут открывать в банках

расчетные и текущие счета. Расчетный счет

является основным счетом предприятия, через

который проводятся все денежные операции

без ограничения их перечня.

Текущие

счета

открываются

для

обособленных операций. К текущим счетам

относятся: валютные счета, ссудные счета,

счета по операциям со средствами целевого

назначения и т.п.

27.

Денежные средства со счета списываются пораспоряжению его владельца или без распоряжения

владельца счета в случаях, предусмотренных

законодательством.

Безналичные расчеты оформляются денежнорасчетными документами установленной формы:

платежные поручения;

требования-поручения;

расчеты по инкассо;

аккредитивы;

чеки.

28.

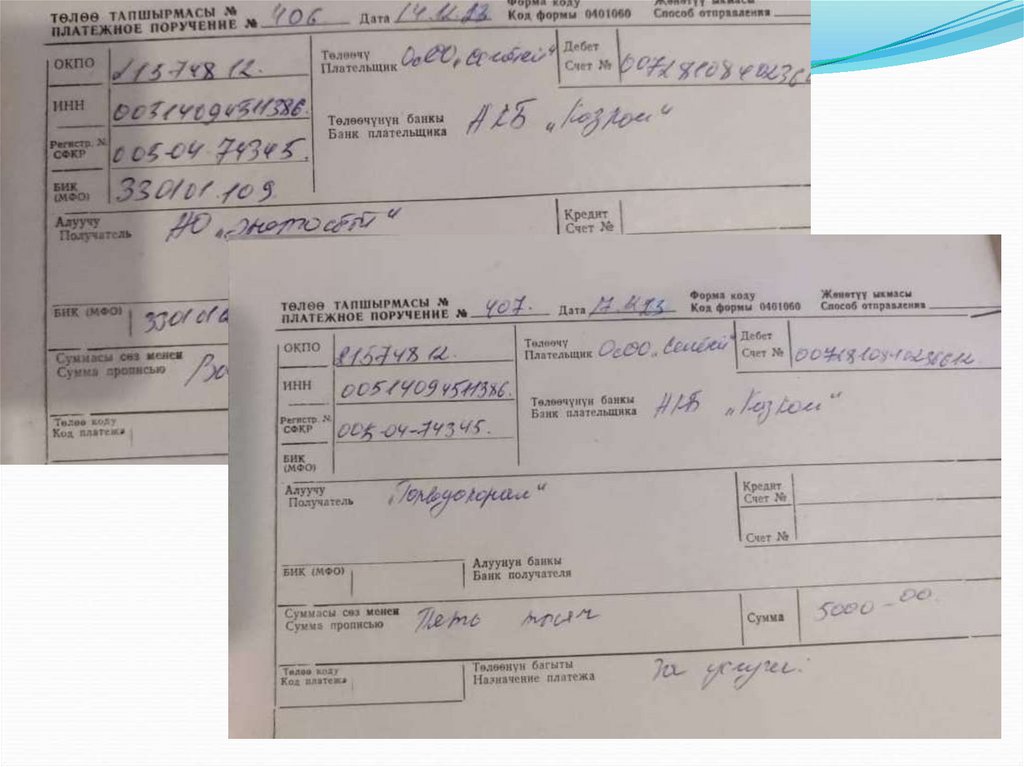

Платежное поручение – это поручение банку оперечислении определенной суммы со счета предприятия на

счет получателя средств. Платежное поручение составляется

в 2-3 экземплярах, первый (мемориальный) экземпляр

оформляется подписями предприятия (в соответствии с

карточкой) и оттиском его печати. 2 экземпляра

предоставляются в банк для местных платежей, 3

экземпляра для междугородных платежей.

Платежное требование – это требование поставщика к

покупателю и поручение покупателя своему банку оплатить

стоимость поставленной продукции (работ, услуг) на

основании расчетных и отгрузочных документов.

29.

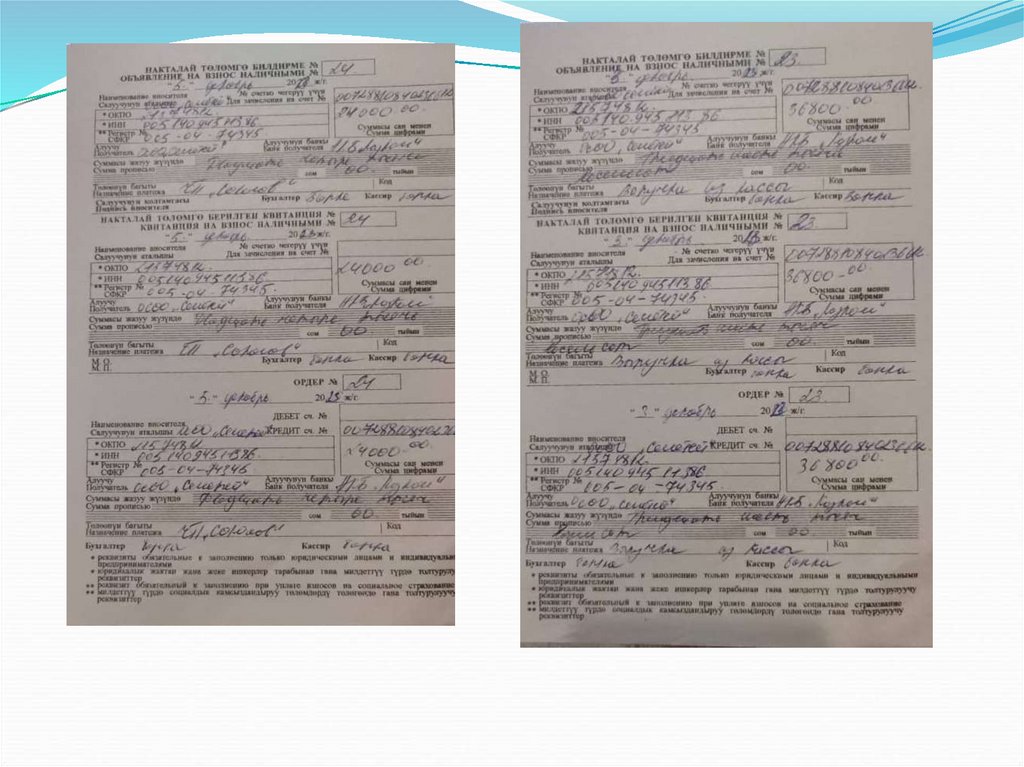

Объявление на взнос наличными выписывается при взносеналичных денег на расчетный счет. В подтверждение о получении

денег банк выдает вносящему лицу квитанцию, которая служит

оправдательным документом.

Для учета операций по расчетному счету применяется активный

счет 1200 «Расчетные счета», по дебету которого отражается

поступление денежных средств, а по кредиту – их списание

(перечисление, снятие). В случае наличия у организации нескольких

расчетных счетов учет движения средств по каждому из них

производится раздельно на открываемом к счету 1210 субсчете.

Основанием для отражения операций по счету 1210 являются

выписки банка.

Выписка – это копия лицевого счета предприятия, открытого

банком. Выписка содержит номер счета предприятия и даты, за

которые производились операции по расчетному счету (текущая и

предыдущая).

30.

31.

32.

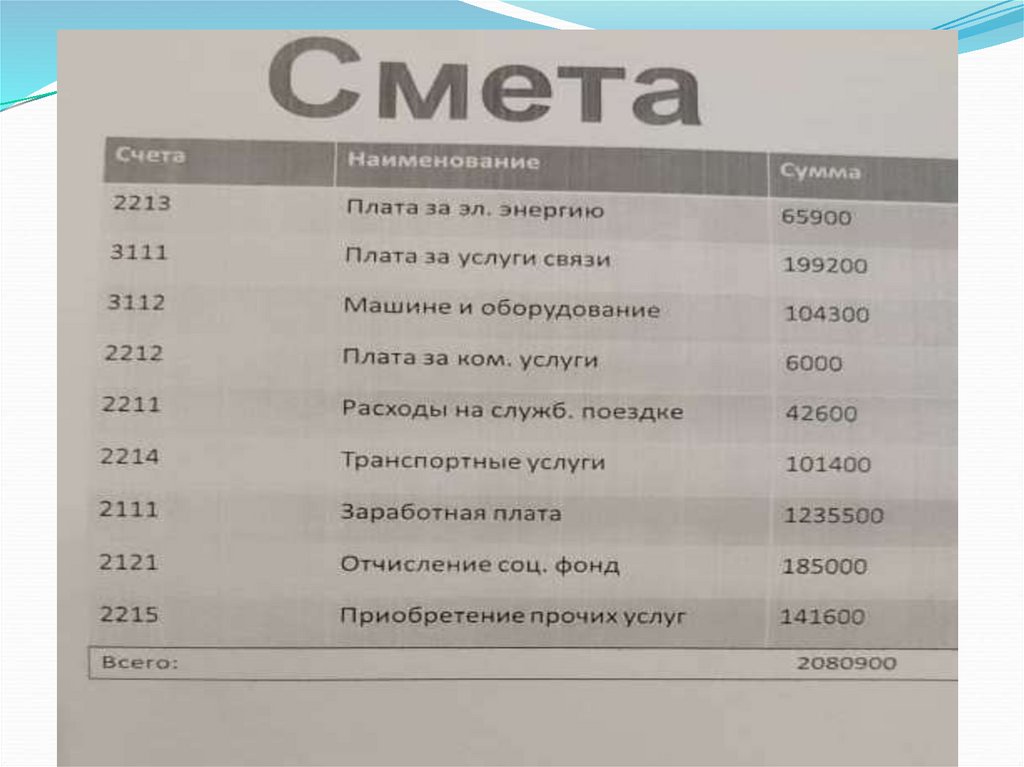

СМЕТАСмета — финансовый документ с полным

расчетом или планом предстоящих расходов на

осуществление какой-либо деятельности.

Это план, в котором максимально полно и по

пунктам расписано, сколько денег нужно, чтобы

выполнить какую-либо работу. Грамотно

составленная смета позволит трезво оценить,

как дорого обойдутся предстоящие работы, и

если потребуется — внести корректировки в

смету

33.

34.

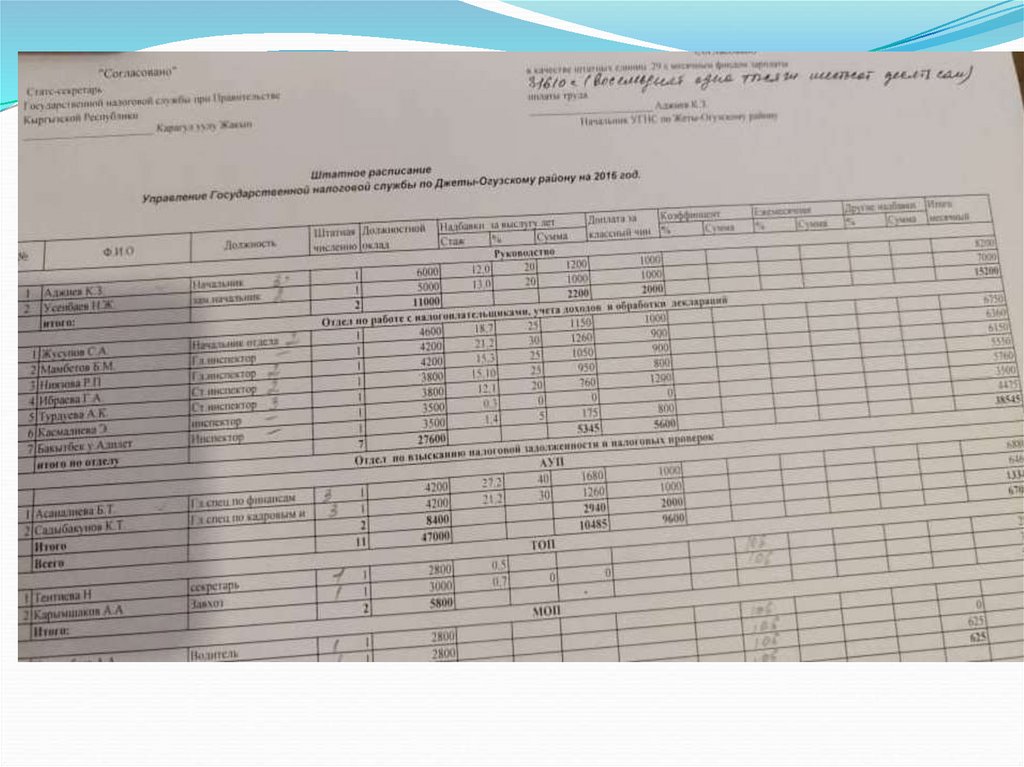

Штатное расписаниеШтатное расписание — учётный документ с информацией о

структуре компании, численности работников, их должностях,

квалификации, окладах и надбавках.

Штатное расписание — это кадровый документ, в котором

оформляются структура, штатный состав и численность

организации, перечень наименований должностей, профессий с

указанием квалификаций и окладов, а также возможных

надбавок для каждой из должностей.

Штатное

расписание

—

это

организационнораспорядительный документ, в котором оформляются

структура, штатный состав и численность организации,

перечень наименований должностей, профессий с указанием

квалификаций и окладов, а также возможных надбавок для

каждой из должностей.

35.

36.

Книга по заработной платеЗа́работная пла́та — вознаграждение за труд или

участие в работе. В зависимости от квалификации

работника, сложности, количества, качества и

условий

выполняемой

работы,

а

также

компенсационные и стимулирующие выплаты;

денежная компенсация, которую работник получает

в обмен на свою рабочую силу.

Заработная плата — это вознаграждение за

проделанный труд в материальной форме. На оклад

влияют сложность работы, время, затраченное на

выполнение должностных обязанностей, опыт и

квалификация сотрудника.

37.

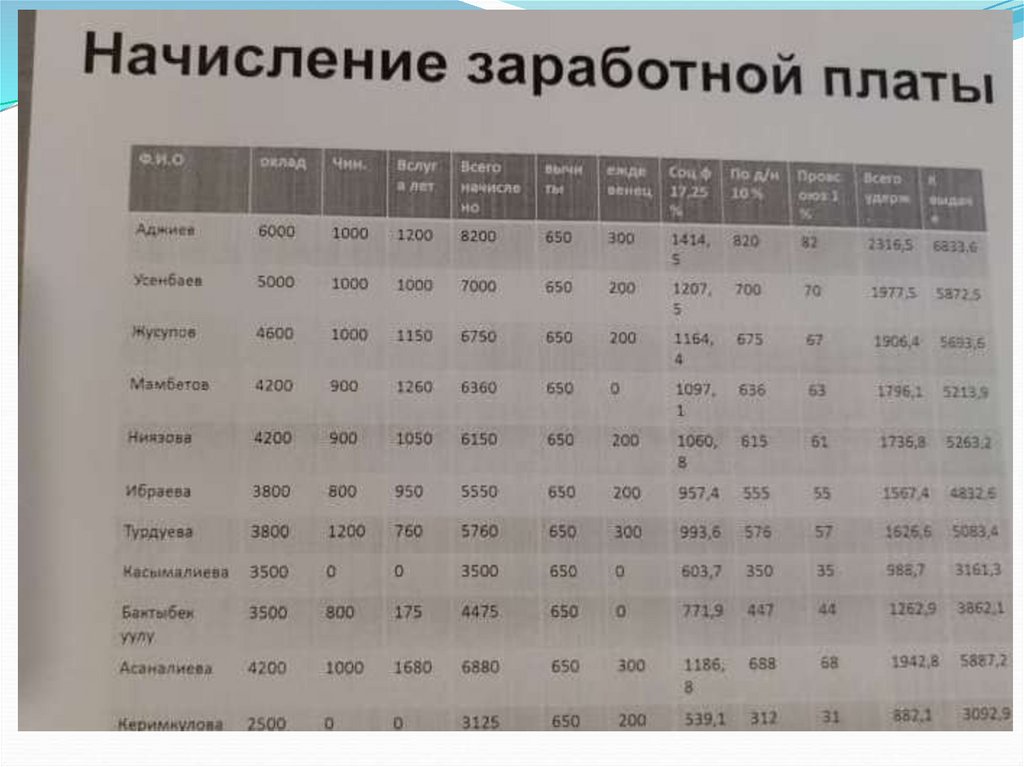

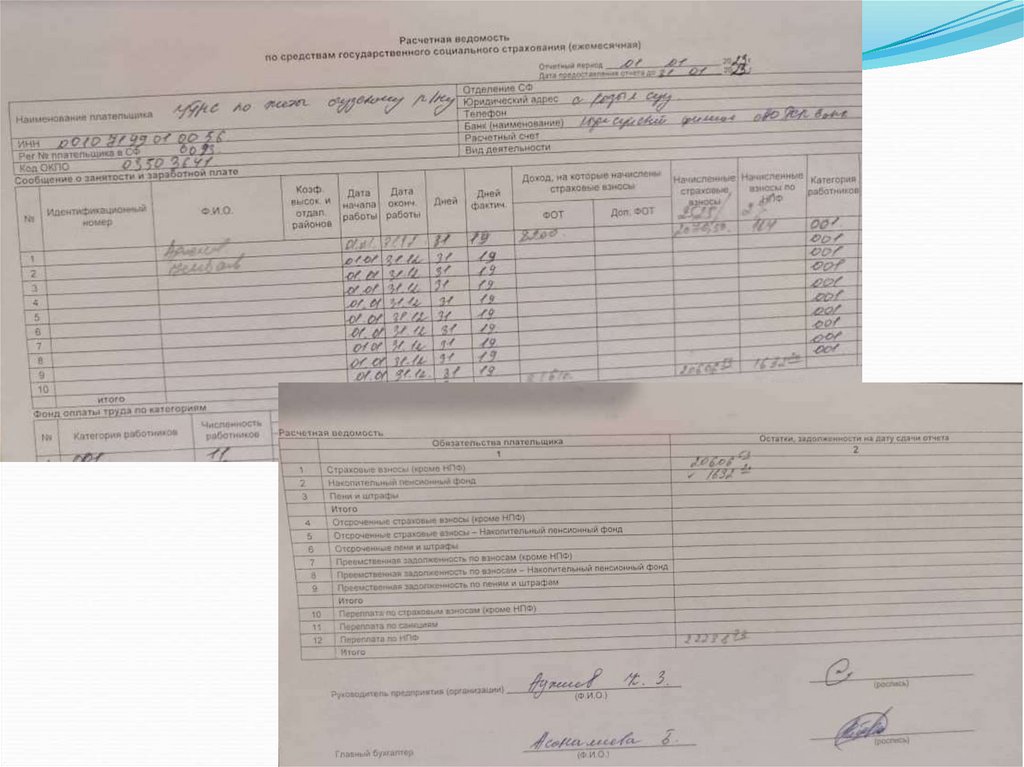

38. Расчетная ведомость

Расчет заработной платы работникам может отражаться как врасчетно-платежной ведомости, предназначенной еще и для

учета выплаты заработной платы, так и в отдельном

документе – расчетной ведомости.

Расчетная ведомость применяется для расчета заработной

платы работникам организации (в т.ч. аванса – зарплаты за

первую половину месяца).

Начисление заработной платы в расчетной ведомости

производится на основании данных первичных документов

по учету выработки, фактически отработанного времени и

других документов.

39.

40.

Будущее: Прорывные проектыРезультаты деятельности компании дают основание с уверенностью

смотреть в будущее. Ежегодно отмечается устойчивая тенденция

положительного роста основных производственных и финансовых

показателей.

В настоящее время Кыргызской железной дорогой перевозится свыше 7 млн

тонн грузов в год. Предприятие выступает одним из лидеров в числе крупных

налогоплательщиков в Республике.

Таким образом, перед ГП «Национальная компания «Кыргыз темир жолу»

стоит задача полностью использовать возможности железной дороги по

обеспечению транзита, а также по увеличению объема перевозок пассажиров

и грузов на пространстве Организации сотрудничества железных дорог.

В настоящее время Правительство Кыргызской Республики одной из своих

главных задач в области развития транспортной сети в стране считает

объединение юга и севера страны через железнодорожное сообщение, а также

повышение транзитной роли республики в Центральной Азии. Помимо этого,

рассматриваются возможности по строительству железнодорожных линий с

соседними государствами – Узбекистаном и Китаем. Транзитные возможности

Кыргызстана могут принести государству дополнительные доходы и еще

больше активировать транспортные связи в странах центральной Азии.

41.

ЗАКЛЮЧЕНИЕВ ходе производственной практики на предприятии Национальная компания Кыргыз Темир Жолу

были получены профессиональные навыки бухгалтера.

В процессе прохождения практики были изучены учредительные документы Национальная компания

Кыргыз Темир Жолу, Положение о бухгалтерской службе предприятия, учетная политика

организации в целях бухгалтерского и налогового учета на текущий год, должностные инструкции.

В бухгалтерскую службу предприятия входят главный бухгалтер, бухгалтера и кассир.

Основными задачами бухгалтерской работы являются ведение учета финансово-хозяйственной

деятельности, осуществление контроля за сохранностью собственности, правильным

расходованием денежных средств и материальных ценностей.

Учетная политика для целей бухгалтерского и налогового учета

Темир Жолу составлена одним приказом.

Национальная компания Кыргыз

На предприятии используется метод начисления: доходы и расходы признаются в том отчетном

периоде, в котором эти расходы возникают исходя из условий сделок и принципа равномерного и

пропорционального формирования доходов и расходов.

Предприятие применяет общую систему налогообложения и уплачивает следующие налоги: налог на

добавленную стоимость, налог на прибыль, налог на имущество, страховые взносы в Пенсионный

фонд (ПФ) КР, фонды ОМС КР. Кроме того организация в соответствии с Налоговым кодексом(НК)

КР исполняет функции налогового агента по уплатеНалог на доходы с физических лиц (НДФЛ).

Бухгалтерская отчетность организации состоит из: бухгалтерского баланса; отчета о прибылях и

убытках; отчета об изменениях капитала; отчета о движении денежных средств.

Таким образом, цели, поставленные перед началом практики, были достигнуты.

Ст.гр. ЭУБ 1 21. Маратбекова Зарема