management

managementSimilar presentations:

")

")

Сказка о том, как выработать решение в условиях риска и неопределенности

1.

Сказка о том,как выработать решение в

условиях риска и

неопределенности

(продолжение)

2.

1Предположим фирма имеет возможность осуществлять

инвестиции в два различных проекта:

Предполагаемая

стоимость

Среднее

квадратичное

отклонение

Первый проект

500000$

5000$

Второй проект

100000$

2000$

Какой проект более рискованный?

3.

2Если воспользуемся

средним квадратичным

отклонением, то более

крупный проект является

более рискованным

Но если учитывать размер

проекта, то относительный риск

будет ниже для более крупного

проекта!

4.

3Для того, чтобы сравнивать рисковость проектов

с сильно отличающимися величинами инвестиций,

отдач и предполагаемой стоимости, необходимо

пользоваться скорее относительными, чем

абсолютными измерениями

5.

5Измерение относительного риска:

коэффициент вариации

6.

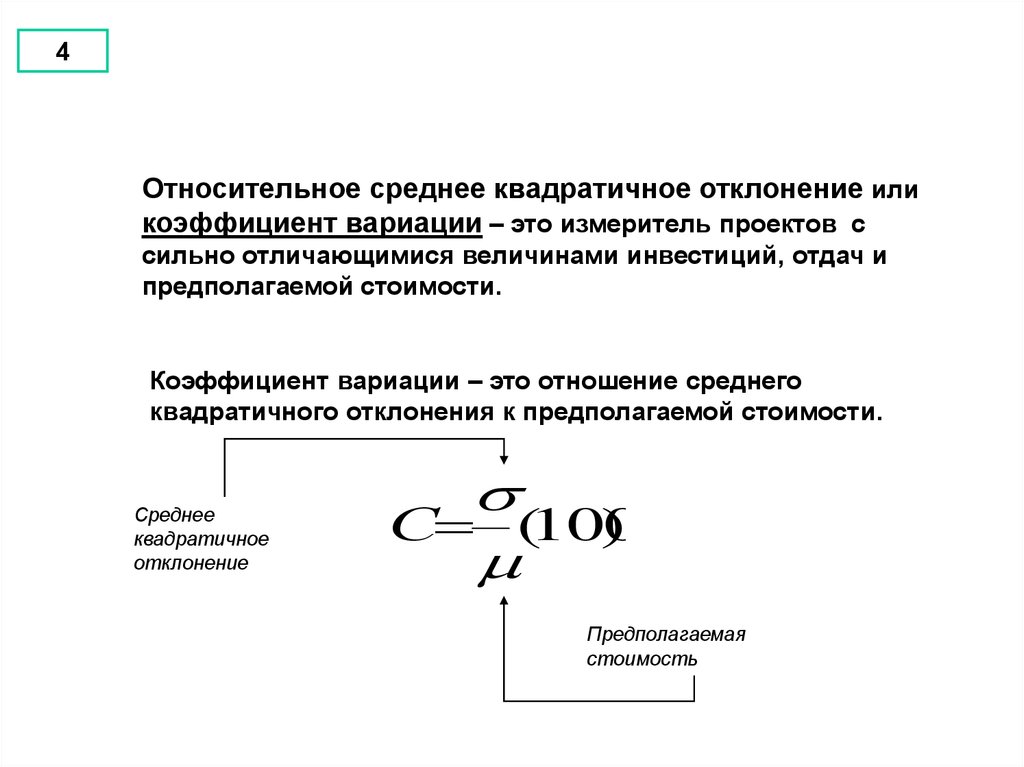

4Относительное среднее квадратичное отклонение или

коэффициент вариации – это измеритель проектов с

сильно отличающимися величинами инвестиций, отдач и

предполагаемой стоимости.

Коэффициент вариации – это отношение среднего

квадратичного отклонения к предполагаемой стоимости.

Среднее

квадратичное

отклонение

С (100

)

Предполагаемая

стоимость

7.

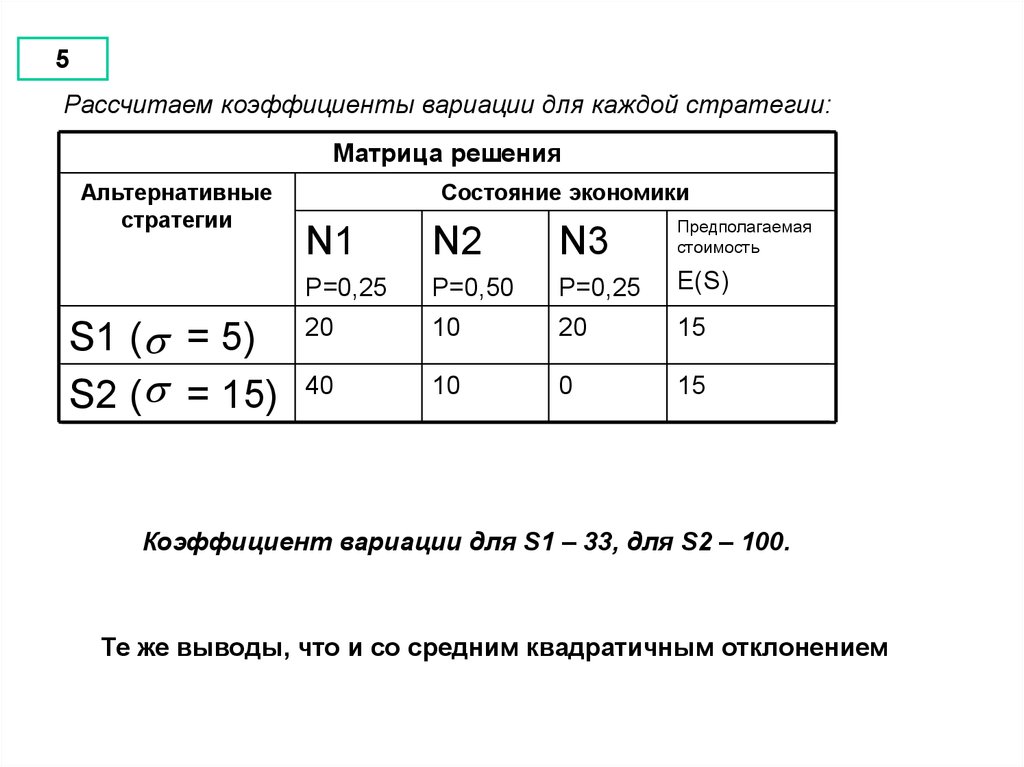

5Рассчитаем коэффициенты вариации для каждой стратегии:

Матрица решения

Альтернативные

стратегии

S1 ( = 5)

S2 ( = 15)

Состояние экономики

N1

N2

N3

Предполагаемая

стоимость

P=0,25

P=0,50

P=0,25

E(S)

20

10

20

15

40

10

0

15

Коэффициент вариации для S1 – 33, для S2 – 100.

Те же выводы, что и со средним квадратичным отклонением

8.

9.

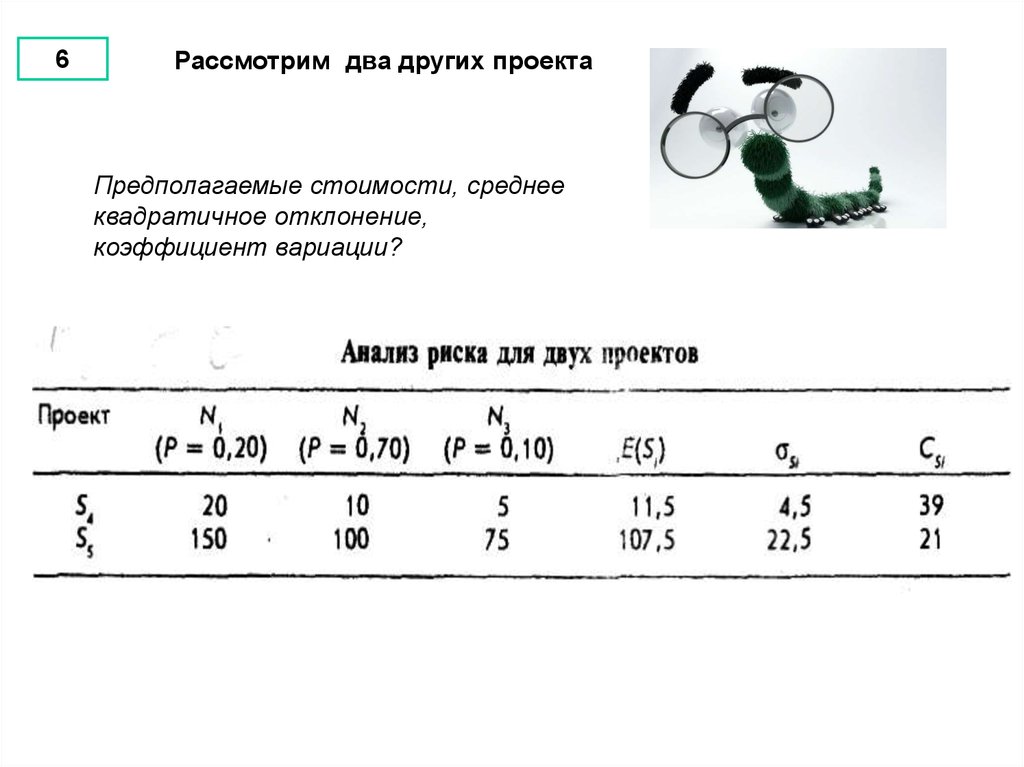

6Рассмотрим два других проекта

Предполагаемые стоимости, среднее

квадратичное отклонение,

коэффициент вариации?

10.

7Более высокое среднее квадратичное отклонение означает

более высокий абсолютный риск.

Более высокое значение коэффициента вариации

означает более высокий относительный риск

(риск в расчете на доллар предполагаемой стоимости).

11.

8На какой показатель я

ориентируюсь и какое

решение я принимаю?

Зависит от отношения к риску в связи с

отдачей, от общего финансового положения.

12.

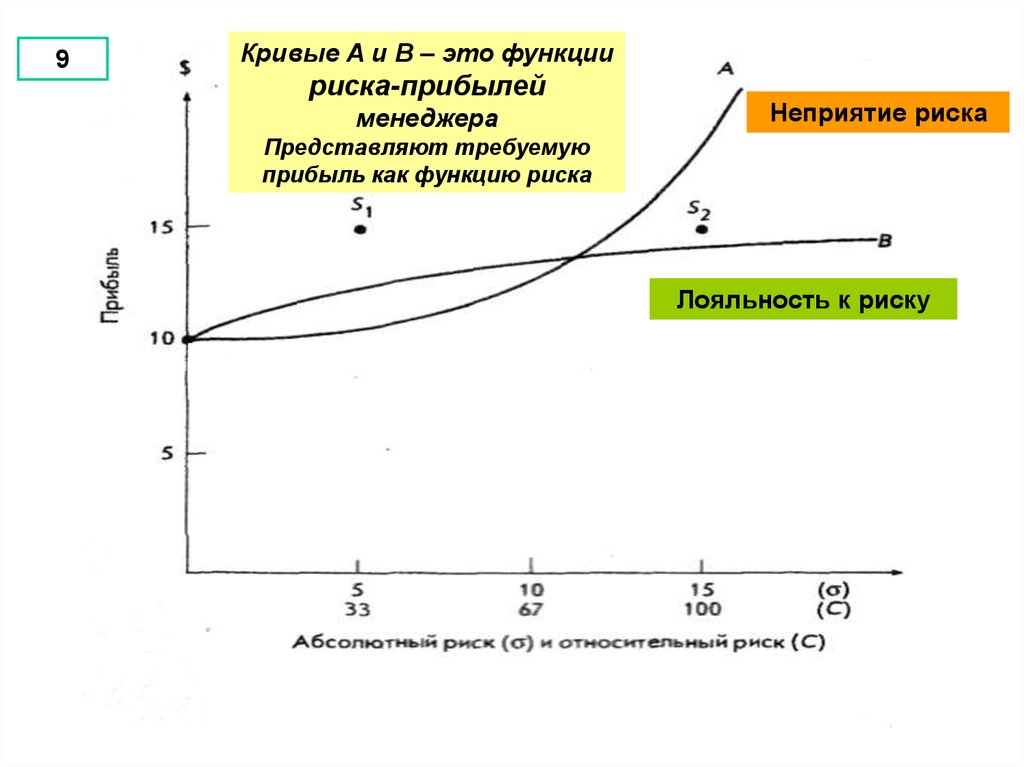

9Кривые А и В – это функции

риска-прибылей

менеджера

Неприятие риска

ОтношениеПредставляют

к риску -- этотребуемую

понятие в экономике,

прибыль как функцию риска

характеризующее склонность потребителей и инвесторов к

принятию того или иного решения в условиях риска.

Например, инвестор, не приемлющий риск, скорее положит свои

деньги на банковский счет с более низкой, но

Лояльность к риску

гарантированной процентной ставкой вместо того, чтобы

вложить свои деньги в акции, которые в среднем обеспечивают

более высокую доходность, но и несут в себе высокий риск

потери значительной части инвестиций.

13.

13В обширном море

человеческих личностей

есть люди, которые идут

на риск, и люди, которые

стараются избегать его

14.

10В обширном море человеческих личностей есть

люди, которые идут на риск, и люди, которые

стараются избегать его

Рисковать или не рисковать?

Здравый смысл и эмпирические исследования говорят, что

Большинство инвесторов и руководителей

стараются избегать риска

Почему?

15.

11Множество теорий пытаются объяснить этот факт

поведения человека, но наиболее удовлетворительным

объяснением можно считать теорию полезности

Теория

полезности

16.

12Конкурс

Компания 1

на лучшую проектную

спецификацию

Активы – 50 млн $

Компания 2

Активы – 10 млн. $

Стоимость

подготовки –

1 млн. $

(не возмещается)

Прибыль – 25 млн. $

Если участвуют обе компании, то

предполагаемая стоимость:

Е (прибыль) = 0,5 (-1) +0,5 (25) = 12

Примут ли компании участие в конкурсе?

17.

13Несмотря на 12 млн. $ меньшая фирма

может предпочесть не принимать участия

Реальная жизнь = 1 эксперимент

Если потеря 1 млн. $ приведет фирму к банкротству, то

она не может собой рисковать в независимости от

потенциальных выгод!

18.

14Вывод: преобразование долларовой отдачи в какую-то другую

структуру вознаграждения может оказаться необходимым до того, как

можно будет провести соответствующий анализ

19.

15Долларовая отдача не отражает адекватно

чувств лица, принимающего решение.

Концептуальные

единицы

Измеритель: полезность = утили

Менеджеры используют это понятие,

когда выбирают из ряда альтернатив

20.

16Поясним зависимость между риском и полезностью.

Для этого прибыли и убытки должны быть измерены с

точки зрения предельной полезности

(а не с точки зрения абсолютной стоимости в долларах)

Предельная полезность

определяется как изменение

общей полезности, которое

происходит тогда, когда еще

одна денежная единица

прибывает или убывает

21.

17Меньшая компания назначила большую предельную

полезность потерянным долларам, а не долларам, которые

могут быть приобретены

22.

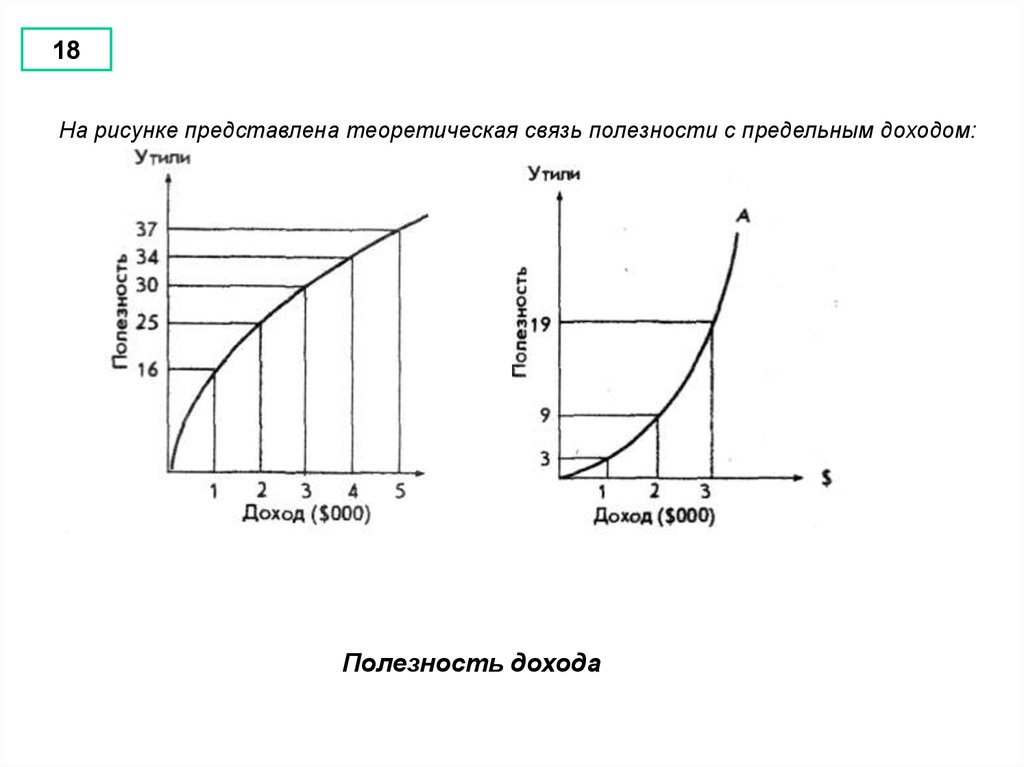

18На рисунке представлена теоретическая связь полезности с предельным доходом:

Полезность дохода

23.

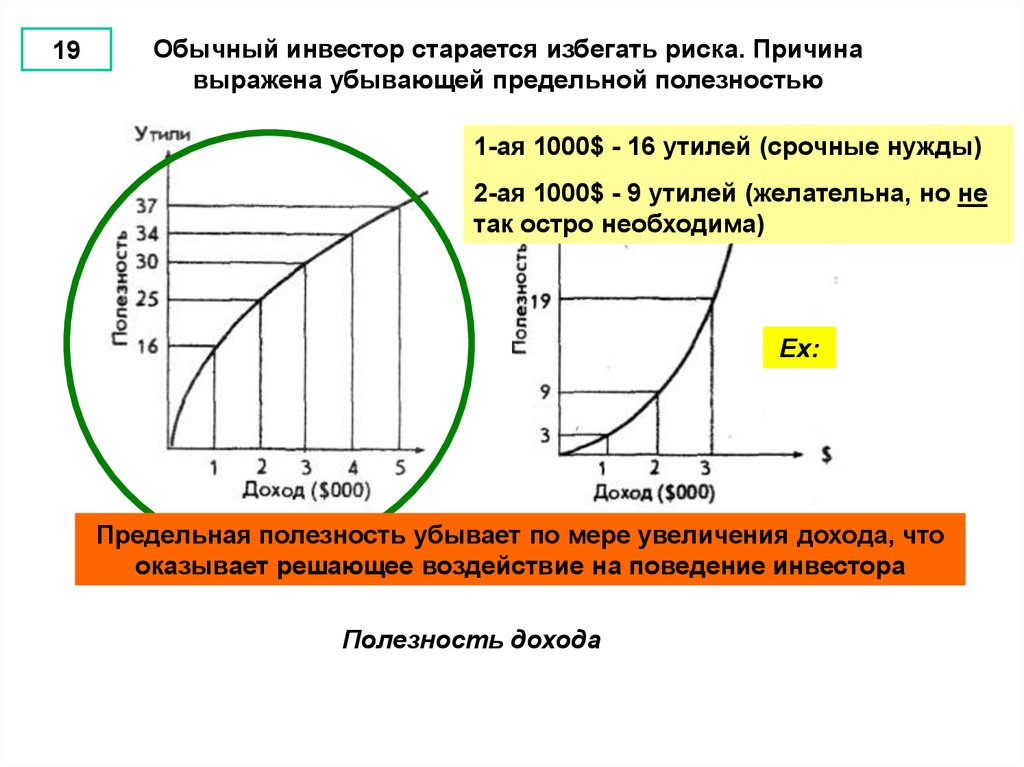

19Обычный инвестор старается избегать риска. Причина

выражена убывающей предельной полезностью

1-ая 1000$ - 16 утилей (срочные нужды)

2-ая 1000$ - 9 утилей (желательна, но не

так остро необходима)

Ех:

Предельная полезность убывает по мере увеличения дохода, что

оказывает решающее воздействие на поведение инвестора

Полезность дохода

24.

20Инвестор-игрок придает более высокую полезность

полученным долларам, а не потерянным

1-ая 1000$ - 3 утиля

2-ая 1000$ - 6 утилей

Предельная полезность становится более высокой по мере

увеличения дохода

Полезность дохода

25.

21Руководители могут быть разных типов

Большинство руководителей принадлежат типу «а».

Они остро чувствуют риск предпринимательства: больше

страдают от потери доллара, чем радуются его приобретению

Функция полезности большинства руководителей

демонстрирует убывающую предельную полезность

26.

22Подобное поведение преобладает в такой

степени, что допущение убывающей предельной

полезности служит одним из двух краеугольных

камней экономической теории

* Убывающая предельная прибыль применительно к вводимым факторам производства

27.

Вопросы к презентации:1. Оценка риска в проекта с разными

объемами инвестиций,

предполагаемой стоимостью;

2. Теория полезности для объяснения

типа отношения к риску;

3. 2 типа менеджеров и их

графическое отражение