finance

finance law

lawSimilar presentations:

экономические зоны")

Специальные методики экономико-криминалистического анализа

1.

Тема 2. СПЕЦИАЛЬНЫЕ МЕТОДИКИ ЭКОНОМИКОКРИМИНАЛИСТИЧЕСКОГО АНАЛИЗАВопросы

1. Опыт работы подразделений

оперативно-экономического анализа

2. Специальные приемы поиска

преступлений по системе

экономических показателей

3. Структура специальных

поисковых методик экономикокриминалистического анализа

2.

Вопрос 1. Опыт работы подразделенийоперативно-экономического анализа

Предпосылки создания подразделений оперативноэкономического анализа

1. Опыт контрольно-ревизионных подразделений.

Контролирующие органы на этапе планирования

проверочных и ревизионных мероприятий в

обязательном порядке проводят анализ

экономических показателей деятельности

организации. Цель подобного анализа состоит в

определении направлений проверок и ревизий и

оптимизации сроков и объемов проверочных

мероприятий (современная форма – камеральные

проверки)

3.

2. Опыт аппаратов службы БХССБыло замечено, что многие крупные

экономические преступления, раскрытые по

традиционной схеме (от оперативной

информации о лицах к предварительному

изучению документов и, наконец, к

организации документальной ревизии),

оставляли свои следы и в системе

экономических показателей.

4.

Наметилась стратегическая задача – включить всостав источников исходной информации (не взамен, а

в дополнение к существующей) результаты анализа

показателей финансовой и статистической отчетности

предприятий. Дополнить арсенал средств практической

деятельности оперативно-следственных работников

приемами анализа экономических показателей,

предназначенными для обнаружения признаков

преступлений.

Выполнение этой задачи было возложено на

подразделения оперативно-экономического анализа.

5.

Функции подразделений оперативно-экономическогоанализа:

- осуществляли централизованный сбор экономической

информации, характеризующей деятельность предприятий и среду

их функционирования;

- проводили анализ этой информации для выделения

хозяйственных объектов, требующих первоочередного внимания с

позиций выявления или профилактики преступлений;

- реализовали полученную информацию во взаимодействии с

отраслевыми (линейными подразделениями аппаратов БХСС);

- на основе обобщения опыта взаимодействий, создавали

методические рекомендации по использованию возможностей

экономического анализа в поисковой деятельности аппаратов

БХСС;

- внедряли создаваемые методики в деятельность

территориальных подразделений БХСС, обучали оперативный

состав использованию аналитических приемов в целях

обнаружения, доказывания и предупреждения преступлений.

6.

Вопрос 2. Специальные приемы поискапреступлений по системе экономических

показателей

Специальные поисковые приемы

1. Прием специальных расчетных

показателей

2. Прием стереотипов

3. Прием корректирующих показателей

7.

Метод специальных расчетных показателейСпециальный расчетный показатель – аналитический

показатель, найденный на основе отчетных данных или других

источников экономической информации с целью элиминировать

влияние факторов, не связанных с преступлением.

Свойство специального расчетного показателя состоит в его

реагировании на событие преступления. Устойчивость данного

показателя определяется объективной возможностью определить

его значение для условий нормально работающего предприятия.

Проводимое с помощью расчетного показателя

элиминирование факторов хозяйственной деятельности сводится к

его сопоставлению с соответствующим отчетным показателем.

Сумма разрыва рассматривается как характеристика изменений

экономического показателя, несоразмерных с результатами

обычной хозяйственной деятельности, и поэтому связывается с

возможным событием преступления.

8.

Виды частных приемов специальных расчетныхпоказателей

1. Приемы выявления хищений, не связанных с

предварительным созданием излишков ценностей,

совершаемых путем нарушения технологии

производства. В таких ситуациях ущерб, причиненный

замаскированными хищениями, неизбежно влияет на

показатели фактической себестоимости продукции

(услуг), а также на размер получаемой прибыли

(доходов) организаций. Относительная же

немногочисленность факторов, наряду с хищениями

вызывающих аналогичные изменения показателей,

позволяет успешно применять для их элиминирования

расчетные показатели ущерба.

9.

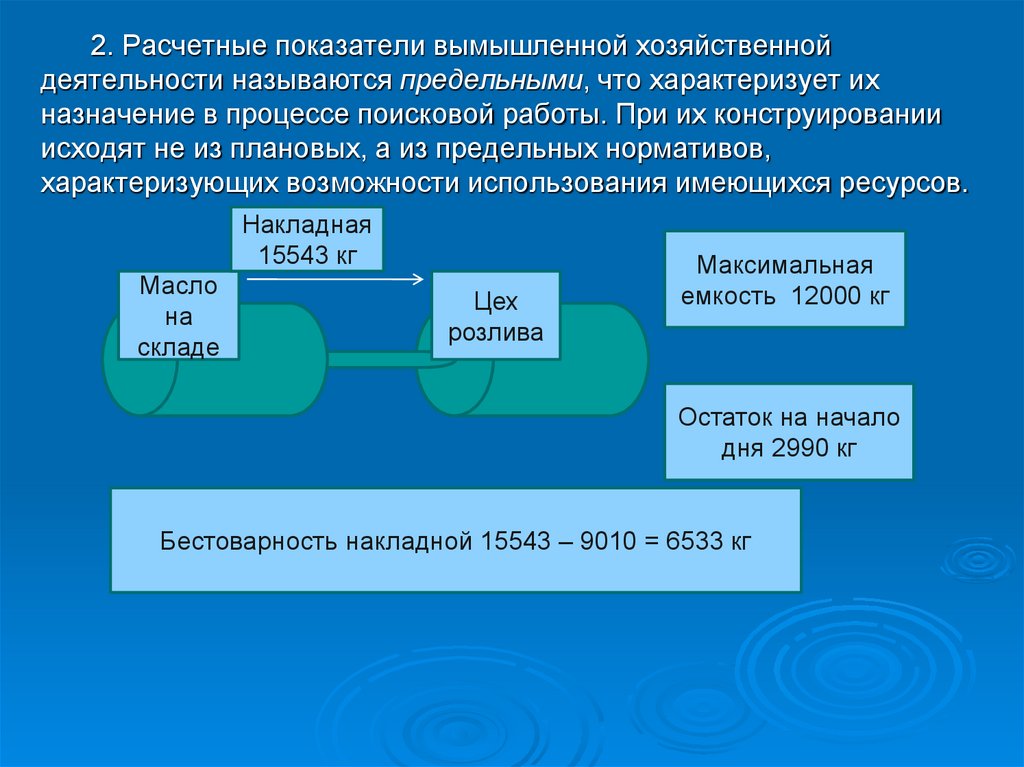

2. Расчетные показатели вымышленной хозяйственнойдеятельности называются предельными, что характеризует их

назначение в процессе поисковой работы. При их конструировании

исходят не из плановых, а из предельных нормативов,

характеризующих возможности использования имеющихся ресурсов.

Накладная

15543 кг

Масло

на

складе

Цех

розлива

Максимальная

емкость 12000 кг

Остаток на начало

дня 2990 кг

Бестоварность накладной 15543 – 9010 = 6533 кг

10.

Метод стереотипов это сопоставлениеэкономических отчетных, либо учетных

показателей с заранее разработанной моделью

несоответствий, типичной для искомого

способа преступлений. Именно с этой

моделью, обозначенной термином «стереотип»

и сопоставляется показатели,

характеризующие деятельность

анализированного предприятия. Различают два

вида стереотипов – стереотип распределения

преступных действий во времени и стереотип

распределения преступных действий по видам

хозяйственных операций.

11.

Стереотип распределения преступныхдействий во времени нацелен на

выявление связей между изменениями

экономических показателей и фактами

при прочих равных условиях, не

вызывающих таких изменений (например,

зависимость возникновения или спада

сверхнормативных запасов товара от

даты проведения инвентаризаций).

12.

Второй вид стереотипа в дополнение кдинамике учитывает структуру преступной

деятельности. Например, выделяют

показатели, значения которых изменяются под

влиянием действий, связанных с созданием

резерва и показатели, реагирующие на

действия по изъятию созданного резерва.

Стереотип разнообразных преступных

действий может последовательно применяться

на двух уровнях информации: на уровне

отчетности, затем на уровне учетной

(аналитической) информации.

13.

Метод корректирующих показателейзаключается

в

сопоставлении

экономических

показателей

(уже

имеющихся в отчетности или специально

найденных) с факторами внешней среды,

в

которой

функционирует

данное

предприятие.

Различают корректирующие показатели

ущерба и корректирующие показатели

вымышленной

хозяйственной

деятельности

14.

Корректирующие показатели ущерба рассчитаны напоиск признаков материального «взаимодействия»

события

преступления

с

производственнохозяйственной деятельностью предприятия. Поскольку

в таких ситуациях на уровне учета и отчетности

отображается измененная событием преступления

хозяйственная

деятельность

(экономические

показатели заведомо не фальсифицируются), то

отправным пунктом для поиска новых связей является

наличие неизбежного «взаимодействия» события

преступления как материального процесса не только с

хозяйственной деятельностью предприятия, но и с

другими явлениями и процессами.

15.

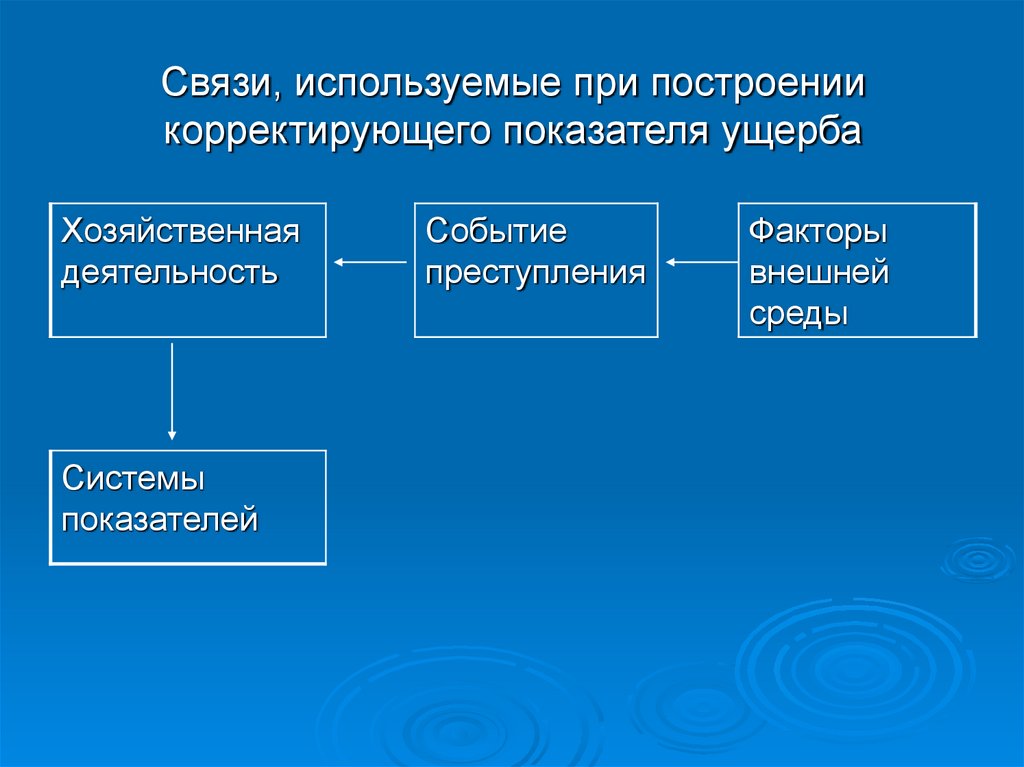

Связи, используемые при построениикорректирующего показателя ущерба

Хозяйственная

деятельность

Системы

показателей

Событие

преступления

Факторы

внешней

среды

16.

Корректирующиепоказатели

вымышленной

хозяйственной деятельности базируется на изучении

связей,

обычно

существующих

у

нормально

функционирующего

предприятия,

с

условиями

окружающей среды. При разработке отдельного

приема, предназначенного для поиска признаков

конкретного способа преступления, обращаются к

одной из этих связей, которая может оказаться

нарушенной в результате события преступления. В

каждом таком случае имеет место лишь видимость

нарушения

реально

существующих

связей,

порожденная отображением в учете вымышленной

хозяйственной деятельности.

17.

Вопрос 3. Структура специальныхпоисковых методик экономикокриминалистического анализа

Разделы методик поиска экономических

преступлений

1. Условия применения методики

2. Порядок отбора возможно

криминогенных объектов

3. Реализация анализа

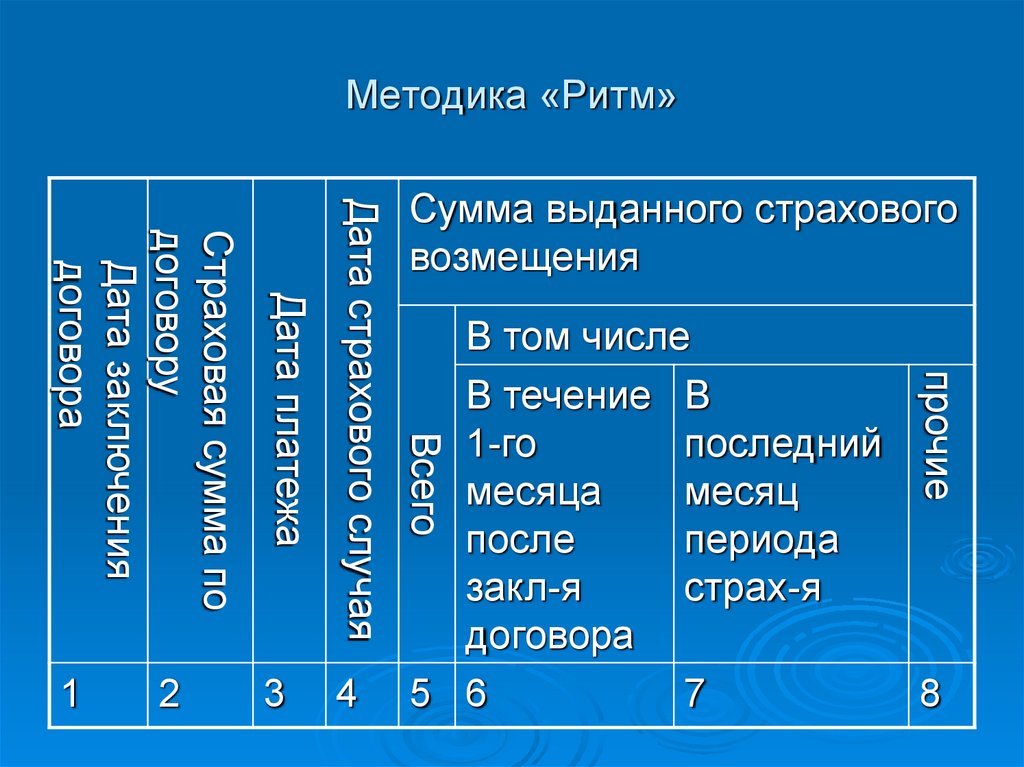

18.

Методика «Ритм»Дата страхового случая

4

прочие

Дата платежа

3

2

В том числе

В течение В

1-го

последний

месяца

месяц

после

периода

закл-я

страх-я

договора

5 6

7

8

Всего

Страховая сумма по

договору

Дата заключения

договора

1

Сумма выданного страхового

возмещения