finance

financeSimilar presentations:

отчетности")

Аудит. Выполнение согласованных процедур в отношении финансовой информации

1.

Доклад по дисциплине АудитТема:

Выполнение согласованных процедур в отношении финансовой

информации. МСА 4400

ГИБО 02-20

Можаев Александр

Тхай В.М

2.

Введение• Согласованные процедуры играют

ключевую роль в обеспечении

достоверности и надежности финансовой

информации. Эти процедуры представляют

собой мощный инструмент для аудиторов и

других заинтересованных сторон, таких как

инвесторы, кредиторы и регуляторы,

позволяя получить уверенность в

достоверности предоставляемой отчетности

без необходимости проведения полного

аудита.

• Роль МСА 4400 (Международного

стандарта аудита) заключается в

обеспечении стандартов и правил,

регулирующих эффективное выполнение

согласованных процедур. Этот стандарт

устанавливает необходимые требования и

руководство для аудиторов в процессе

проведения согласованных процедур,

гарантируя их профессионализм,

объективность и надлежащее выполнение

своих обязанностей.

3.

Определениесогласованных

процедур:

• Согласованные процедуры - это

специфический тип работы аудитора,

который проводится с целью сбора

ограниченного объема информации,

связанной с определенными финансовыми

вопросами или транзакциями. Эти

процедуры выполняются по требованию

клиента или других заинтересованных

сторон и могут быть направлены на

подтверждение определенных аспектов

финансовой отчетности, без необходимости

полного аудита. Важно отметить, что

аудитор не выражает мнение о

достоверности финансовой отчетности при

выполнении согласованных процедур.

4.

Отличие от аудита илипроверки:

Основное отличие между согласованными процедурами и аудитом или проверкой

заключается в их объеме и целях. В отличие от полного аудита, который охватывает всю

финансовую отчетность и предполагает выражение мнения аудитора о достоверности

отчетности в целом, согласованные процедуры фокусируются на конкретных элементах

или транзакциях. Таким образом, они могут быть более ограниченными в своем объеме и

не требуют полного анализа всех аспектов финансовой информации.

5.

Цель задания повыполнению

согласованных процедур

Целью задания по выполнению согласованных процедур

является проведение процедур, характерных для аудита и

согласованных между аудитором, организацией и

соответствующими третьими лицами, и предоставление

отчета об обнаруженных фактах.

Поскольку аудитор всего лишь предоставляет отчет об

обнаруженных фактах по согласованным процедурам, никакая

уверенность не выражается. Вместо этого пользователи отчета

самостоятельно оценивают проведенные процедуры и

замечания, предоставленные аудитором, и делают

собственные выводы на основании его работы.

Отчет предназначен только для тех сторон, которые

договорились о выполнении процедур, так как прочие

стороны, не обладая информацией о причинах проведения

процедур, могут неправильно истолковать результаты.

6.

Общие принципы задания повыполнению согласованных

процедур

Аудитор должен соблюдать Кодекс этики профессиональных

бухгалтеров, изданный Советом по международным стандартам этики

для бухгалтеров (Кодекс СМСЭБ). Этическими принципами,

регулирующими профессиональные обязанности аудитора в связи с

данным типом заданий, являются;

(a) честность;

(b) объективность;

(c) профессиональная компетентность и должная тщательность;

(d) конфиденциальность;

(e) профессиональное поведение;

(f) технические стандарты.

Независимость не является обязательным требованием для заданий по

выполнению согласованных процедур. Однако условия или цели

задания либо национальные стандарты могут требовать от аудитора

соблюдения требований независимости согласно Кодексу СМСЭБ. В

том случае, если аудитор не является независимым, этот факт должен

быть отмечен в отчете об обнаруженных фактах.

Аудитор должен выполнять задание по выполнению согласованных

процедур в соответствии с настоящим стандартом и условиями

задания.

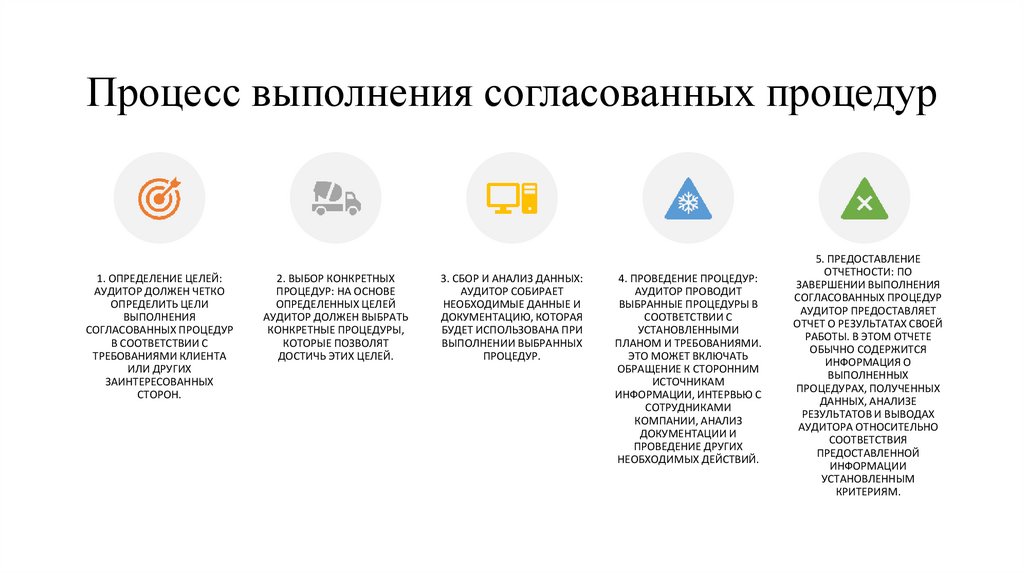

7.

Процесс выполнения согласованных процедур1. ОПРЕДЕЛЕНИЕ ЦЕЛЕЙ:

АУДИТОР ДОЛЖЕН ЧЕТКО

ОПРЕДЕЛИТЬ ЦЕЛИ

ВЫПОЛНЕНИЯ

СОГЛАСОВАННЫХ ПРОЦЕДУР

В СООТВЕТСТВИИ С

ТРЕБОВАНИЯМИ КЛИЕНТА

ИЛИ ДРУГИХ

ЗАИНТЕРЕСОВАННЫХ

СТОРОН.

2. ВЫБОР КОНКРЕТНЫХ

ПРОЦЕДУР: НА ОСНОВЕ

ОПРЕДЕЛЕННЫХ ЦЕЛЕЙ

АУДИТОР ДОЛЖЕН ВЫБРАТЬ

КОНКРЕТНЫЕ ПРОЦЕДУРЫ,

КОТОРЫЕ ПОЗВОЛЯТ

ДОСТИЧЬ ЭТИХ ЦЕЛЕЙ.

3. СБОР И АНАЛИЗ ДАННЫХ:

АУДИТОР СОБИРАЕТ

НЕОБХОДИМЫЕ ДАННЫЕ И

ДОКУМЕНТАЦИЮ, КОТОРАЯ

БУДЕТ ИСПОЛЬЗОВАНА ПРИ

ВЫПОЛНЕНИИ ВЫБРАННЫХ

ПРОЦЕДУР.

4. ПРОВЕДЕНИЕ ПРОЦЕДУР:

АУДИТОР ПРОВОДИТ

ВЫБРАННЫЕ ПРОЦЕДУРЫ В

СООТВЕТСТВИИ С

УСТАНОВЛЕННЫМИ

ПЛАНОМ И ТРЕБОВАНИЯМИ.

ЭТО МОЖЕТ ВКЛЮЧАТЬ

ОБРАЩЕНИЕ К СТОРОННИМ

ИСТОЧНИКАМ

ИНФОРМАЦИИ, ИНТЕРВЬЮ С

СОТРУДНИКАМИ

КОМПАНИИ, АНАЛИЗ

ДОКУМЕНТАЦИИ И

ПРОВЕДЕНИЕ ДРУГИХ

НЕОБХОДИМЫХ ДЕЙСТВИЙ.

5. ПРЕДОСТАВЛЕНИЕ

ОТЧЕТНОСТИ: ПО

ЗАВЕРШЕНИИ ВЫПОЛНЕНИЯ

СОГЛАСОВАННЫХ ПРОЦЕДУР

АУДИТОР ПРЕДОСТАВЛЯЕТ

ОТЧЕТ О РЕЗУЛЬТАТАХ СВОЕЙ

РАБОТЫ. В ЭТОМ ОТЧЕТЕ

ОБЫЧНО СОДЕРЖИТСЯ

ИНФОРМАЦИЯ О

ВЫПОЛНЕННЫХ

ПРОЦЕДУРАХ, ПОЛУЧЕННЫХ

ДАННЫХ, АНАЛИЗЕ

РЕЗУЛЬТАТОВ И ВЫВОДАХ

АУДИТОРА ОТНОСИТЕЛЬНО

СООТВЕТСТВИЯ

ПРЕДОСТАВЛЕННОЙ

ИНФОРМАЦИИ

УСТАНОВЛЕННЫМ

КРИТЕРИЯМ.

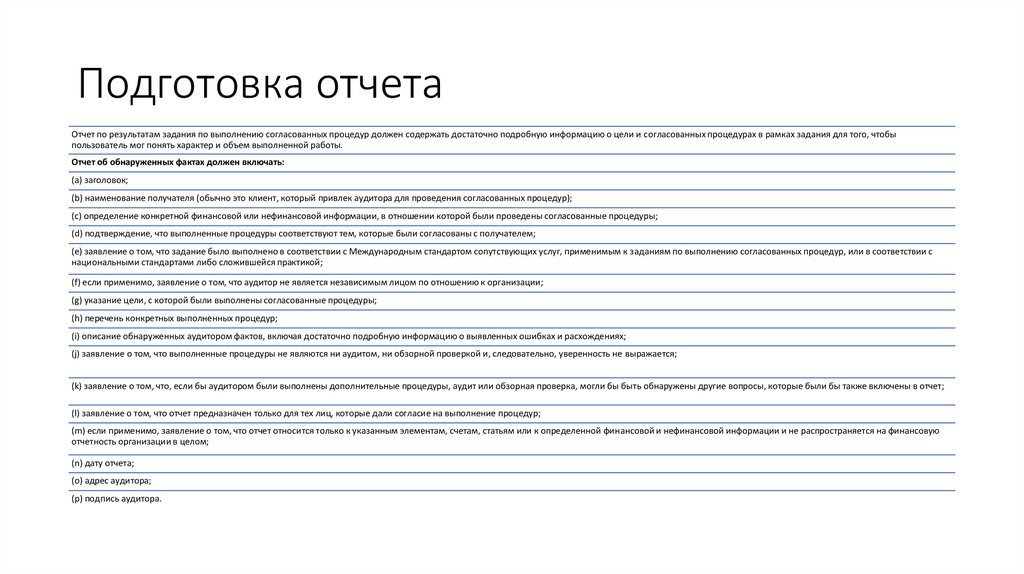

8.

Подготовка отчетаОтчет по результатам задания по выполнению согласованных процедур должен содержать достаточно подробную информацию о цели и согласованных процедурах в рамках задания для того, чтобы

пользователь мог понять характер и объем выполненной работы.

Отчет об обнаруженных фактах должен включать:

(a) заголовок;

(b) наименование получателя (обычно это клиент, который привлек аудитора для проведения согласованных процедур);

(c) определение конкретной финансовой или нефинансовой информации, в отношении которой были проведены согласованные процедуры;

(d) подтверждение, что выполненные процедуры соответствуют тем, которые были согласованы с получателем;

(e) заявление о том, что задание было выполнено в соответствии с Международным стандартом сопутствующих услуг, применимым к заданиям по выполнению согласованных процедур, или в соответствии с

национальными стандартами либо сложившейся практикой;

(f) если применимо, заявление о том, что аудитор не является независимым лицом по отношению к организации;

(g) указание цели, с которой были выполнены согласованные процедуры;

(h) перечень конкретных выполненных процедур;

(i) описание обнаруженных аудитором фактов, включая достаточно подробную информацию о выявленных ошибках и расхождениях;

(j) заявление о том, что выполненные процедуры не являются ни аудитом, ни обзорной проверкой и, следовательно, уверенность не выражается;

(k) заявление о том, что, если бы аудитором были выполнены дополнительные процедуры, аудит или обзорная проверка, могли бы быть обнаружены другие вопросы, которые были бы также включены в отчет;

(l) заявление о том, что отчет предназначен только для тех лиц, которые дали согласие на выполнение процедур;

(m) если применимо, заявление о том, что отчет относится только к указанным элементам, счетам, статьям или к определенной финансовой и нефинансовой информации и не распространяется на финансовую

отчетность организации в целом;

(n) дату отчета;

(o) адрес аудитора;

(p) подпись аудитора.

9.

ЗаключениеВ заключение, хочется подчеркнуть важность

правильного выполнения согласованных

процедур для обеспечения достоверности

финансовой информации. Эти процедуры

играют ключевую роль в обеспечении доверия

со стороны заинтересованных сторон, таких как

инвесторы, кредиторы, регуляторы и другие, к

финансовым отчетам компании. Правильное

выполнение согласованных процедур помогает

устранить или минимизировать риски

возможных ошибок или мошенничества, что в

свою очередь способствует повышению

прозрачности и доверия в финансовой

отчетности.

Кроме того, необходимо обратить внимание на

значимость соблюдения Международного

стандарта аудита (МСА) 4400 для аудиторов и

организаций, использующих их услуги. Этот

стандарт предоставляет не только ключевые

руководящие принципы для выполнения

согласованных процедур, но также

устанавливает стандарты профессионализма и

качества, которые должны соблюдаться

аудиторами при выполнении этих процедур.

Соблюдение МСА 4400 обеспечивает

необходимый уровень надежности,

объективности и профессионализма в процессе

проведения согласованных процедур, что

является важным фактором для

заинтересованных сторон при принятии

финансовых решений.