finance

financeSimilar presentations:

Внутренний финансовый контроль и внутренний финансовый аудит

1.

ВНУТРЕННИЙ ФИНАНСОВЫЙ КОНТРОЛЬИ

ВНУТРЕННИЙ ФИНАНСОВЫЙ АУДИТ

2.

Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 31.12.2017) «О бухгалтерском учете»

Статья 19. Внутренний контроль

1. Экономический субъект обязан организовать и

осуществлять внутренний контроль совершаемых

фактов хозяйственной жизни.

2. Экономический субъект, бухгалтерская (финансовая)

отчетность которого подлежит обязательному аудиту,

обязан организовать и осуществлять внутренний контроль

ведения

бухгалтерского

учета

и

составления

бухгалтерской (финансовой) отчетности (за исключением

случаев, когда его руководитель принял обязанность

ведения бухгалтерского учета на себя).

3.

Приказ Минфина России от 31.12.2016 N 256н "Обутверждении федерального стандарта бухгалтерского

учета для организаций государственного сектора

«Концептуальные основы бухгалтерского учета и

отчетности организаций государственного сектора»:

23. К бухгалтерскому учету принимаются первичные

(сводные)

учетные

документы,

поступившие

по

результатам внутреннего контроля совершаемых

фактов хозяйственной жизни для регистрации

содержащихся

в

них

данных

в

регистрах

бухгалтерского учета, из предположения надлежащего

составления первичных учетных документов по

совершенным фактам хозяйственной жизни лицами,

ответственными за их оформление.

4.

С 1 февраля 2019 года применяются обновленные методическиерекомендации по организации внутреннего финансового контроля

Приказ Минфина России от 07.09.2016 N 356 (ред. от 30.11.18 N 3179)

финансовым

контролем

понимается

непрерывный

процесс,

реализуемый

руководителем

(заместителями руководителя) и должностными лицами (работниками)

структурных

подразделений

главного

администратора

(администратора) бюджетных средств, а также должностными

лицами иных подразделений государственного органа (органа

местного самоуправления) (далее - субъекты внутреннего

финансового контроля), которые организуют и выполняют, а также

обеспечивают соблюдение внутренних процедур составления и

исполнения бюджета, ведения бюджетного учета и составления

бюджетной отчетности (далее - внутренние бюджетные процедуры).

2.

Под

внутренним

5.

Внутренний контрольсовершаемых фактов

хозяйственной жизни

Внутренний

финансовый контроль

внутренних бюджетных

процедур

6.

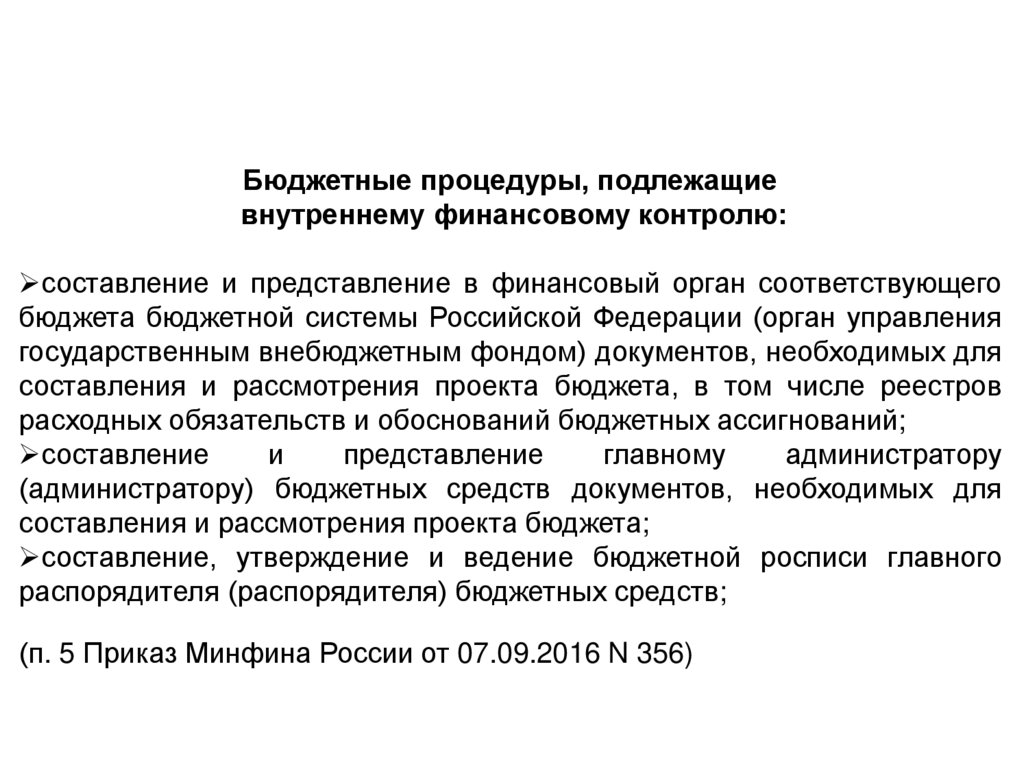

Бюджетные процедуры, подлежащиевнутреннему финансовому контролю:

составление и представление в финансовый орган соответствующего

бюджета бюджетной системы Российской Федерации (орган управления

государственным внебюджетным фондом) документов, необходимых для

составления и рассмотрения проекта бюджета, в том числе реестров

расходных обязательств и обоснований бюджетных ассигнований;

составление

и

представление

главному

администратору

(администратору) бюджетных средств документов, необходимых для

составления и рассмотрения проекта бюджета;

составление, утверждение и ведение бюджетной росписи главного

распорядителя (распорядителя) бюджетных средств;

(п. 5 Приказ Минфина России от 07.09.2016 N 356)

7.

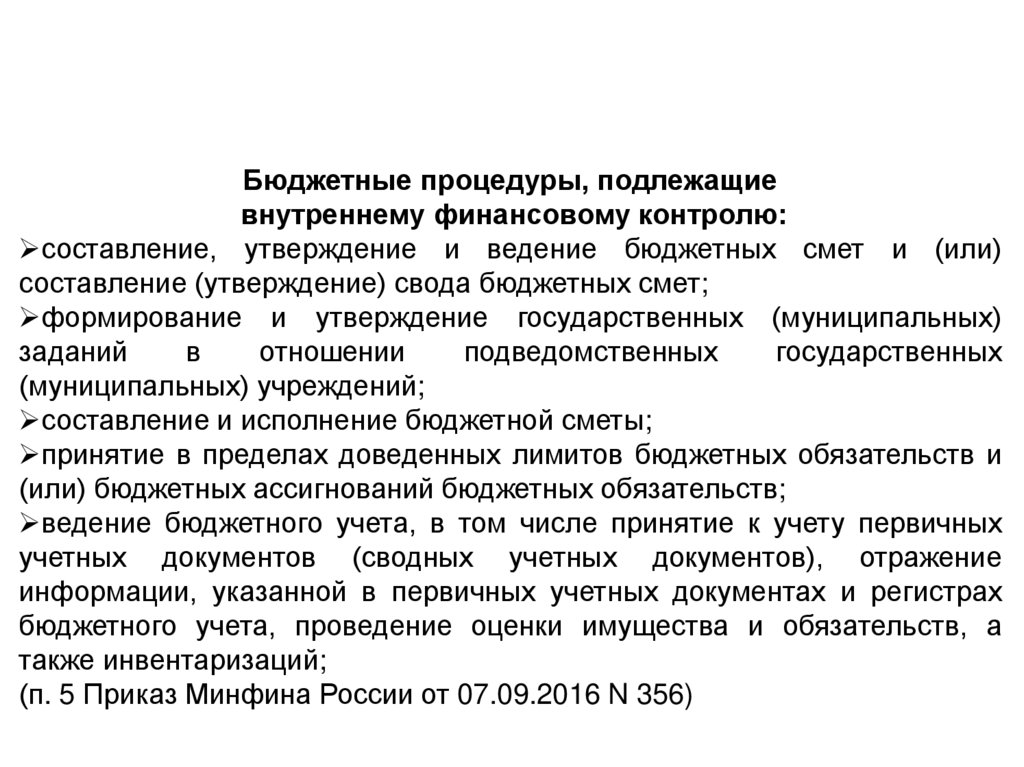

Бюджетные процедуры, подлежащиевнутреннему финансовому контролю:

составление, утверждение и ведение бюджетных смет и (или)

составление (утверждение) свода бюджетных смет;

формирование и утверждение государственных (муниципальных)

заданий

в

отношении

подведомственных

государственных

(муниципальных) учреждений;

составление и исполнение бюджетной сметы;

принятие в пределах доведенных лимитов бюджетных обязательств и

(или) бюджетных ассигнований бюджетных обязательств;

ведение бюджетного учета, в том числе принятие к учету первичных

учетных документов (сводных учетных документов), отражение

информации, указанной в первичных учетных документах и регистрах

бюджетного учета, проведение оценки имущества и обязательств, а

также инвентаризаций;

(п. 5 Приказ Минфина России от 07.09.2016 N 356)

8.

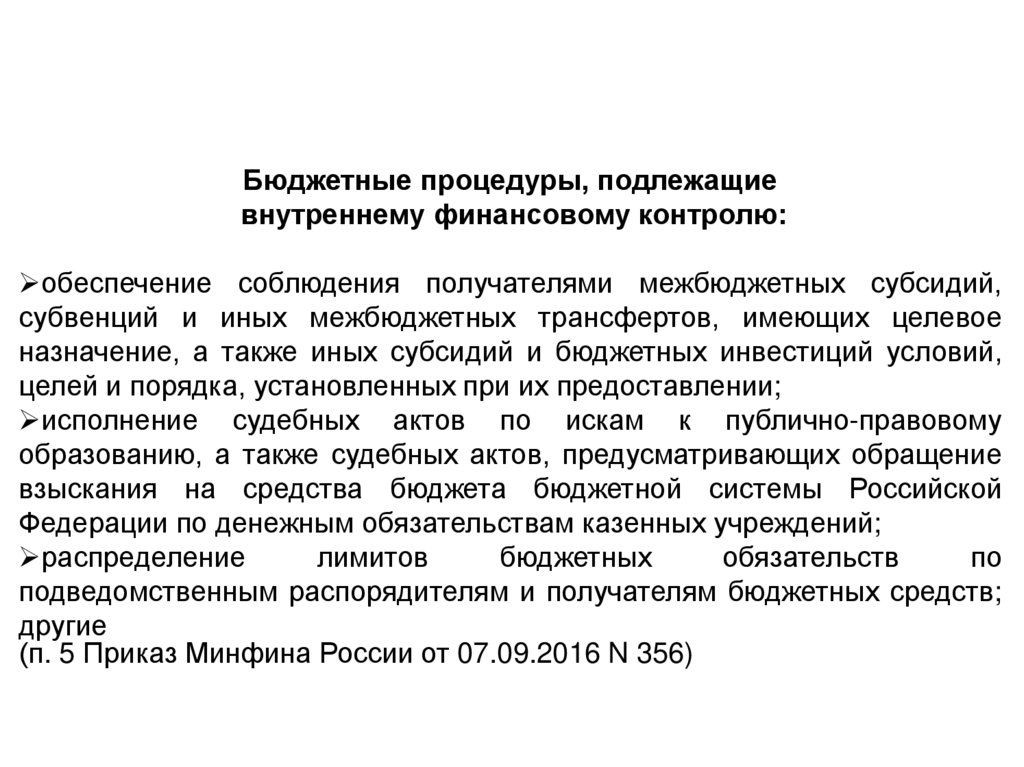

Бюджетные процедуры, подлежащиевнутреннему финансовому контролю:

обеспечение соблюдения получателями межбюджетных субсидий,

субвенций и иных межбюджетных трансфертов, имеющих целевое

назначение, а также иных субсидий и бюджетных инвестиций условий,

целей и порядка, установленных при их предоставлении;

исполнение судебных актов по искам к публично-правовому

образованию, а также судебных актов, предусматривающих обращение

взыскания на средства бюджета бюджетной системы Российской

Федерации по денежным обязательствам казенных учреждений;

распределение

лимитов

бюджетных

обязательств

по

подведомственным распорядителям и получателям бюджетных средств;

другие

(п. 5 Приказ Минфина России от 07.09.2016 N 356)

9.

Задачи внутреннего финансового контроля:1.управление событиями, негативно влияющими на выполнение

внутренних бюджетных процедур (далее - бюджетные риски);

2.оперативное выявление, устранение и пресечение нарушений

бюджетного законодательства Российской Федерации и иных

нормативных

правовых

актов,

регулирующих

бюджетные

правоотношения, (далее - нарушения бюджетного законодательства),

а также правомерных действий должностных лиц, негативно влияющих

на осуществление главными администраторами (администраторами) и

получателями бюджетных средств бюджетных полномочий и (или)

эффективность использования бюджетных средств ;

3.повышение экономности и результативности использования

бюджетных средств путем принятия и реализации решений по

результатам внутреннего финансового контроля

(п. 3 Приказ Минфина России от 07.09.2016 N 356)

10.

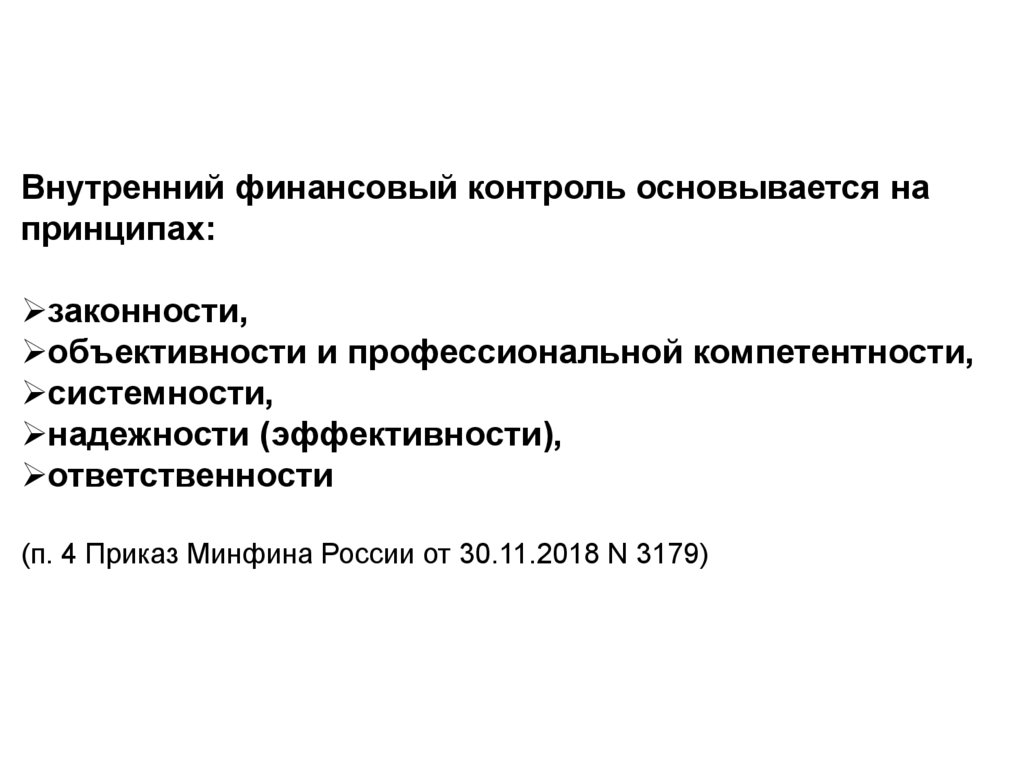

Внутренний финансовый контроль основывается напринципах:

законности,

объективности и профессиональной компетентности,

системности,

надежности (эффективности),

ответственности

(п. 4 Приказ Минфина России от 30.11.2018 N 3179)

11.

Внутренний финансовый контроль основывается напринципах:

Принцип

объективности

и

профессиональной

компетентности выражается в применении субъектами

внутреннего

финансового

контроля

совокупности

профессиональных знаний и навыков, позволяющих

добросовестно выполнять возложенные на них полномочия,

не допуская нарушений (недостатков) при исполнении

внутренних бюджетных процедур, осуществлять внутренний

финансовый контроль беспристрастно, качественно и с

недопущением конфликта интересов любого рода, а также в

совершенствовании знаний и навыков путем непрерывного

профессионального развития.

(п. 4 Приказ Минфина России от 30.11.2018 N 3179)

12.

Внутренний финансовый контроль основывается напринципах:

Принцип системности выражается в том, что внутренний

финансовый контроль осуществляется в отношении

внутренних бюджетных процедур, операций (действий по

формированию документов, необходимых для выполнения

внутренних бюджетных процедур) с учетом анализа их

взаимосвязи с достижением целевых значений показателей

качества исполнения бюджетных полномочий (качества

финансового менеджмента) в целях установления причинноследственных связей реализации бюджетных рисков и

увеличения

способности

процедур

внутреннего

финансового

контроля

своевременно

снижать

бюджетные риски.

(п. 4 Приказ Минфина России от 30.11.2018 N 3179)

13.

Внутренний финансовый контроль основывается напринципах:

Принцип надежности (эффективности) выражается в том,

что проведение внутреннего финансового контроля должно

обеспечивать достижение целевых значений показателей

качества исполнения бюджетных полномочий (качества

финансового

менеджмента),

отсутствие

и

(или)

существенное снижение числа нарушений (недостатков) при

исполнении внутренних бюджетных процедур, а также

повышение эффективности использования бюджетных

средств. При этом процедуры внутреннего финансового контроля, в

том числе контрольные действия (способы их проведения), методы

внутреннего финансового контроля, а также принимаемые меры по

повышению качества выполнения внутренних бюджетных процедур,

должны быть соразмерны выявленным бюджетным рискам и

носить упреждающий характер.

(п. 4 Приказ Минфина России от 30.11.2018 N 3179)

14.

Внутреннийфинансовый

контроль

осуществляется

путем

проведения контрольных действий:

проверка соответствия документов требованиям нормативных

правовых актов, регулирующих бюджетные правоотношения и (или)

обусловливающих публичные нормативные обязательства и правовые

основания для иных расходных обязательств, а также требованиям

внутренних стандартов и процедур;

подтверждение

(согласование)

операций,

подтверждающее

правомочность их совершения, например, визирование документа

вышестоящим должностным лицом;

сверка данных, то есть сравнение данных из разных источников

информации (например, сверка остатков по счетам бюджетного учета с

данными первичных документов по расчетам с поставщиками и

подрядчиками);

сбор (запрос), анализ и оценка (мониторинг) информации о

выполнении внутренних бюджетных процедур.

(п. 7 Приказ Минфина России от 07.09.2016 N 356)

15.

Контрольные действия подразделяются на:визуальные,

автоматические и

смешанные.

(п. 8 Приказ Минфина России от 07.09.2016 N 356)

Способы проведения контрольных действий:

1.сплошной способ, при котором контрольные действия

осуществляются в отношении каждой операции;

2.выборочный способ, при котором контрольные действия

осуществляются в отношении отдельной операции

(группы операций).

(п. 9 Приказ Минфина России от 07.09.2016 N 356)

16.

Методы внутреннего финансового контроля:самоконтроль

контроль по уровню подчиненности

смежный контроль

контроль по уровню подведомственности

(п. 10 Приказ Минфина России от 07.09.2016 N 356)

17.

Самоконтрольосуществляется

должностным

лицом

каждого

структурного

подразделения

главного

администратора (администратора) бюджетных средств

путем проведения проверки выполняемой им операции на

соответствие требованиям нормативных правовых актов,

регулирующих бюджетные правоотношения и (или)

обусловливающих расходные (бюджетные) обязательства,

требованиям

внутренних

стандартов

и

процедур,

должностным регламентам, и (или) сверки данных, а также

путем оценки причин, негативно влияющих на совершение

операции."

(п. 11 Приказ Минфина России от 07.09.2016 N 356)

(P.S. Исключены слова «сплошным методом», «каждой операции»!)

18.

Контроль по уровню подчиненности осуществляетсясплошным способом руководителем (заместителем

руководителя) и (или) руководителем подразделения

главного администратора (администратора) бюджетных

средств

(иным

уполномоченным

лицом)

путем

подтверждения (согласования) операций, осуществляемых

подчиненными должностными лицами.

(п. 12 Приказ Минфина России от 07.09.2016 N 356)

P.S. Исключены слова «сплошным способом или путем проведения

проверки в отношении отдельных операций (группы операций)

выборочным способом»

19.

Понятие "главный администратор бюджетных средств",введенное статьей 264.2 Бюджетного кодекса РФ является

обобщающим и применимо к отношениям и нормам,

распространяющимся одновременно на:

1.главных распорядителей бюджетных средств,

2.главных администраторов доходов бюджета

3.главных администраторов источников финансирования

дефицита бюджета.

Письмо Министерства финансов Российской Федерации Департамент

бюджетной методологии от 15 октября 2015 года N 02-01-10/59024 [О

разъяснении понятия "главный администратор бюджетных средств" и о

выполнении полномочий и функций главного распорядителя бюджетных

средств]

20.

Внутренний финансовый контроль главного администратора(администратора) бюджетных средств осуществляется в

соответствии с утвержденной картой внутреннего

финансового контроля.

(п. 15 Приказ Минфина России от 07.09.2016 N 356)

Карта внутреннего финансового контроля формируется

(актуализируется) не реже одного раза в год".

(п. 23 Приказ Минфина России от 07.09.2016 N 356)

21.

Карта внутреннего финансового контроля являетсяподготовительным к проведению внутреннего финансового

контроля документом, содержащим по каждой отражаемой в

нем операции данные о должностном лице, ответственном

за выполнение операции, периодичности выполнения

операции,

должностных

лицах,

осуществляющих

контрольные действия, методах контроля и периодичности,

способах проведения контрольных действий, а также иные

необходимые данные.

Карта

внутреннего

финансового

контроля

должна

охватывать все внутренние бюджетные процедуры и

операции,

за

результаты

которых

отвечает

соответствующее подразделение.

(п. 16 Приказ Минфина России от 07.09.2016 N 356)

22. НОВАЯ КАРТА ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ

КАРТА ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯИнформация о коде бюджетного риска, содержащаяся в Перечне Периодичност Должностное лицо,

Характеристики контрольного действия

Предлагаемы

операций (действий по формированию документов, необходимых ь выполнения

осуществляющее

е меры по

повышению

для выполнения внутренней бюджетной процедуры)

операции контрольное действие

качества

Наименование Наименова Наименование Должностное лицо,

Метод

Контрольное

Вид/Спос выполнения

внутренней

ние

операции

ответственное за

контроля/Пе

действие

об

внутренних

бюджетной

процесса

выполнение

риодичность

контроля бюджетных

процедуры

операции

контроля

процедур,

операций

1

2

3

4

5

6

7

8

9

Отражение

Проверка, в том

данных,

числе требований

отдела, В течение

Консультант отдела, Самоконтро

содержащихся в Консультант

ль/По

мере

принятой

учетной

ответственного за года, по мере ответственного за

первичных

отражения политики; проверка Визуальн

составление

и

поступления

составление

и

ведение

(сводных)

информации

правильности и ый/Сплош

ведение регистров

первичных

регистров

учетных

о первичных полноты заполнения

ной

бюджетного

учета

учетных

бюджетного

учета

документах,

в

учетных

формы;

сверка

(Кашина Н.Л.)

документов

(Кашина Н.Л.)

Процедура

регистрах

документах данных; визирование

ведения

бюджетного

учета

документа

бюджетного

Начальник

отдела,

Начальник

отдела,

Контроль

по

учета, в том

ответственного за

В течение

ответственного за

уровню

Подтверждение

числе принятия

Подписание

Визуальн

составление

и

года,

по

мере

составление

и

ведение

подчиненнос

операции

путем ый/Сплош

к учету

регистров

регистров формировани

регистров

ти/По мере

проставления

первичных

бюджетного учета ведение

ной

бюджетного учета я регистров

бюджетного учета формирован

подписи

учетных

(Егорова

А.П.)

(Егорова

А.П.)

ия

регистров

документов

(составления

Проверка, в том

Внесение записи о Консультант отдела,

сводных

Консультант отдела, Самоконтро числе требований

данных

оборотов

В

течение

учетных

Составлен

ответственного за года, по мере ответственного за

ль/По мере принятой учетной Визуальн

по счетам из

документов),

ие и

составление и

составление и ведение отражения политики; проверка ый/Сплош

соответствующих

формировани

отражения

ведение

ведение регистров я Журналов

регистров

информации

правильности и

Журналов

ной

информации, регистров

бюджетного учета

бюджетного учета в Журналах полноты заполнения

операций

в

операций

указанной в бюджетног Главную книгу

(Кашина Н.Л.)

(Кашина Н.Л.)

операций

формы; сверка

первичных

о учета

данных

учетных

Проверка, в том

документах и

В течение

числе требований

Консультант отдела, года,

отдела, Самоконтро принятой

регистрах

по мере Консультант

учетной

ответственного

за

ответственного

за

бюджетного

возникновени

ль/По

мере

политики;

проверка

Визуальн

составление и

составление и ведение отражения

учета,

я

правильности

и

ый/Сплош

ведение регистров необходимост

регистров

проведения

полноты заполнения

ной

бюджетного учета

бюджетного учета информации

оценки

и

внесения

в регистрах

формы; сверка

(Кашина

Н.Л.)

(Кашина

Н.Л.)

Внесение

имущества и

изменений

данных; визирование

изменений в

обязательств, а

документа

регистры

также

Контроль

по

бюджетного

учета

инвентаризаций

Начальник отдела,

Начальник отдела,

уровню

В течение

ответственного за года,

ответственного за подчиненнос Подтверждение

по

мере

Визуальн

составление и

составление и ведение ти/По мере

операции путем ый/Сплош

формировани

ведение регистров я изменений в

регистров

формирован

проставления

ной

бюджетного учета

бюджетного учета

ия

подписи

регистры

(Егорова А.П.)

(Егорова А.П.)

изменений в

регистры

10

23. НОВЫЙ ПЕРЕЧЕНЬ ОПЕРАЦИЙ

ПЕРЕЧЕНЬ ОПЕРАЦИЙ (действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) посостоянию на

Код бюджетного риска

Наименование

внутренней

бюджетной

процедуры

1

Наименовани Наименование

е процесса

операции

2

3

Оценка бюджетных рисков

Указание на

необходимость

Значимость

включения

бюджетного

операции в

риска

КВФК

Должностное лицо,

ответственное за

выполнение операции

Наименование

бюджетного

риска

Критерий

"вероятнос

ть"

Критерий

"степень

влияния"

4

5

6

7

8

9

Значение

критерия

"среднее"

Значение

критерия

"высокое"

Значимый

бюджетный

риск

Да

Значение

критерия

"среднее"

Значение

критерия

"высокое"

Значимый

бюджетный

риск

Да

Значение

критерия

"низкое"

Значение

критерия

"высокое"

Значимый

бюджетный

риск

Да

Значение

критерия

"низкое"

Значение

критерия

"среднее"

Незначимый

бюджетный

риск

Нет

Оформление Формирование

Советник отдела,

Риск

и

заявки на

ответственного за

несоблюдения

направление

кассовый

оформление и

бюджетного

заявки на

расход по

направление заявки на законодательства

кассовый

установленной

кассовый расход

и иных

расход, в том

форме

(Ляпин А.С.)

нормативных

числе

правовых актов,

Подписание

Начальник отдела,

посредством

регулирующих

заявки на

ответственного за

системы

бюджетные

кассовый

оформление и

удаленного

правоотношения

расход

направление заявки на

финансового

и (или)

кассовый расход

документообо

обусловливающи

(Михайлова Н.Н.)

рота

х расходные

Федерального

Руководитель

(бюджетные)

Составление и

казначейства

главного

обязательства,

исполнение

администратора

при выполнении

бюджетной сметы

(администратора)

операций,

бюджетных средств

необходимых

(Снежин А.И.)

оформления и

направления

заявки на

кассовый расход,

Направление

Советник отдела,

в том числе

заявки на

ответственного за

посредством

кассовый

оформление и

системы

расход в

направление заявки на

удаленного

Федеральное

кассовый расход

финансового

казначейство

(Ляпин А.С.)

документооборот

а Федерального

24.

Вероятность рискаМатрица бюджетных рисков

Высокое

Средний

уровень риска

(приемлемый)

Высокий

уровень риска

(значимый)

Высокий уровень

риска

(значимый)

Среднее

Низкий уровень Средний

риска

уровень риска

(приемлемый)

(значимый)

Высокий уровень

риска

(значимый)

Низкое

Низкий уровень Низкий уровень Средний уровень

риска

риска

риска

(приемлемый)

(приемлемый)

(приемлемый)

Низкое

Среднее

Высокое

Степень влияния риска

25.

Бюджетные риски:риски несоблюдения бюджетного законодательства и иных

нормативных

правовых

актов,

регулирующих

бюджетные

правоотношения и (или) обусловливающих расходные (бюджетные)

обязательства;

риски искажения бюджетной отчетности;

риски несоблюдения принципа эффективности использования

бюджетных средств;

риски несоблюдения законодательства о противодействии

коррупции в ходе выполнения внутренних бюджетных процедур;

риски недостижения целевых значений показателей качества

исполнения

бюджетных

полномочий

(качества

финансового

менеджмента), установленных финансовым органом соответствующего

бюджета в целях проведения мониторинга качества финансового

менеджмента главных администраторов (администраторов) бюджетных

средств;

риски недостатков при исполнении внутренних бюджетных

процедур."

(п. 29 Приказ Минфина России от 07.09.2016 N 356)

26.

Результаты внутреннего финансового контроляотражаются в Журнале внутреннего финансового

контроля

Данные о выявленных в ходе внутреннего финансового

контроля недостатках и (или) нарушениях при исполнении

внутренних бюджетных процедур, сведения об источниках

бюджетных рисков и о предлагаемых (реализованных)

мерах по их устранению (далее - результаты внутреннего

финансового контроля) отражаются в регистрах (журналах)

внутреннего финансового контроля, а также в отчетности о

результатах внутреннего финансового контроля в случае,

если порядок ее составления предусмотрен правовым актом

главного администратора бюджетных средств.

(п. 17 Приказ Минфина России от 07.09.2016 N 356)

27. НОВЫЙ ЖУРНАЛ УЧЕТА РЕЗУЛЬТАТОВ ВФК

Журнал учета результатов внутреннего финансового контроля за ___ годДата

1

Информация о коде бюджетного риска, содержащаяся в

карте внутреннего финансового контроля

Должностно Выявленные Сведения о Предлагаемые Отметка

е лицо,

недостатки и причинах

меры по

об

осуществля

(или)

возникнове устранению устранен

Наименование Наименование Наименовани Должностн

ющее

нарушения

ния

недостатков

ии

внутренней

процесса

е операции

ое лицо, контрольное

недостатков (нарушений),

бюджетной

ответственн действие

(нарушений причин их

процедуры

ое за

)

возникновени

выполнение

я

операции

2

3

4

5

6

7

8

9

10

Составление и Представлени Получение, Советник

Советник Структурным Документ

Провести

05.07.

представление

е главным анализ и свод

отдела,

отдела,

подразделени формирова

обучение

проведен

документов в распорядителе ответственны ответственн ответственно ем главного

л новый сотрудника по

о

финансовый м бюджетных

м

ого за

го за

распорядител сотрудник,

вопросу

обучение

орган,

средств в

подразделени подготовку подготовку и я бюджетных формальны заполнения сотрудни

необходимых финансовый ем главного

и

представлен

средств

й контроль документа,

ка по

для

орган

распорядител представле ие ОБАС в

документ

со стороны

усилить

вопросу

составления и предложений я бюджетных ние ОБАС в

адрес

представлен руководите контроль за заполнен

рассмотрения

по

средств

адрес

Минфина

не по

ля

сотрудником ия формы

проекта

распределени предложений финансовог

России

установленно структурно со стороны

бюджета, в том ю по кодам

от

о органа

(Тихонов

й форме

го

руководителя

числе реестров классификаци получателей (Тихонов

А.В.)

подразделе структурного

расходных

и расходов

бюджетных

ния

подразделени

18.06.

А.В.)

расписаний и

бюджетов

средств.

я

обоснований

базовых

распорядител

бюджетных

бюджетных

ей

ассигнований ассигнований бюджетных

(далее - ОБАС) на очередной

средств.

финансовый структурных

год и

подразделени

плановый

й главного

период

распорядител

(ОБАС),

я бюджетных

изменению в

средств

ОБАС

28.

Ответственностьза организацию и

осуществление

внутреннего финансового контроля несет руководитель

или

заместитель

руководителя

главного

администратора (администратора) бюджетных средств в

соответствии с распределением обязанностей, а также

руководители структурных подразделений, выполняющих

внутренние бюджетные процедуры.".

(п. 19 Приказ Минфина России от 07.09.2016 N 356)

29.

Вслучае

передачи

главными

администраторами

(администраторами) бюджетных средств, получателями

бюджетных средств полномочий по ведению бюджетного

учета и составлению бюджетной отчетности иной

организации (централизованной бухгалтерии) внутренний

финансовый контроль в отношении внутренних бюджетных

процедур ведения бюджетного учета и составления

бюджетной

отчетности

осуществляется

главными

администраторами (администраторами) бюджетных средств,

получателями бюджетных средств в соответствии с

утверждаемыми ими картами внутреннего финансового

контроля путем проведения контрольных действий, в том

числе в отношении операций учета, осуществляемых в их

структурных подразделениях

(п. 20.1 Приказ Минфина России от 07.09.2016 N 356)

30.

Методические рекомендации по осуществлениювнутреннего финансового аудита утверждены

Приказом Минфина России от 30.12.2016 N 822

(ред. приказа Минфина России от 27.07.2018 N 1668)

Рекомендована форма Соглашения о передаче полномочия

распорядителя средств федерального бюджета, администратора

доходов

федерального

бюджета,

администратора

источников

финансирования дефицита федерального бюджета по осуществлению

внутреннего финансового аудита:

1.1. В соответствии с настоящим Соглашением Аудируемое лицо

передает на безвозмездной основе, а Орган, осуществляющий

переданное

полномочие

(уполномоченное

на

осуществление

внутреннего финансового аудита структурное подразделение Органа,

осуществляющего переданное полномочие, и (или) должностные лица,

работники Органа, осуществляющего переданное полномочие) (далее –

Субъект аудита), принимает и осуществляет полномочие Аудируемого

лица по осуществлению внутреннего финансового аудита.

31.

Деятельность субъекта внутреннего финансового аудитаосновывается на принципах:

законности

объективности и профессиональной компетентности

эффективности

независимости

системности

ответственности

(п. 6 Приказ Минфина России от 30.12.2016 N 822)

32.

Принцип независимости означает отсутствие условий, которыесоздают угрозу способности субъекта внутреннего финансового аудита

беспристрастно и объективно выполнять свои обязанности.

В целях обеспечения принципа независимости аудиторские проверки

организуют и осуществляют должностные лица, которые:

не принимают участие в организации и выполнении проверяемых

внутренних бюджетных процедур объекта аудита в текущем периоде;

не принимали участие в организации и выполнении проверяемых

внутренних бюджетных процедур объекта аудита в течение

проверяемого периода и года, предшествующего проверяемому периоду;

не имеют родства или свойства с руководителем и другими

должностными лицами главного администратора (администратора)

бюджетных средств, организующими и выполняющими проверяемые

внутренние бюджетные процедуры;

не имеют иного конфликта интересов, создающего угрозу способности

беспристрастно и объективно выполнять

обязанности в ходе проведения аудиторской проверки.

(п. 12 Приказ Минфина России от 30.12.2016 N 822)

33.

В ходе внутреннего финансового аудита проводится:1.оценка надежности внутреннего финансового контроля(качества

осуществления внутренних бюджетных процедур) в обязательном

порядке анализируются результаты контрольных действий в отношении

операций (действий по формированию документов, необходимых для

выполнения внутренних бюджетных процедур), в том числе операций,

имеющих коррупционные риски (коррупционно-опасные операции);

2.достоверности бюджетной отчетности;

3.экономности и результативности использования бюджетных средств, в

том числе посредством осуществления аудита операций с активами и

обязательствами,

совершенных

структурными

подразделениями

главного администратора (администратора) бюджетных средств,

отражения операций с активами и обязательствами в бюджетном учете и

бюджетной отчетности главного администратора (администратора)

бюджетных средств.

(п.п.7,8 Приказ Минфина России от 30.12.2016 N 822)

34.

Под коррупционным риском понимаетсявозможность злоупотребления должностными обязанностями в целях

получения,

как

для

должностных

лиц,

осуществляющих

соответствующие внутренние бюджетные процедуры (операции) (в

частности, операции в сфере закупок, операции с активами и

обязательствами), так и для третьих лиц выгоды в виде денег,

ценностей, иного имущества или услуг имущественного характера,

иных имущественных прав.

К коррупционно-опасным операциям относятся операции (действия

по формированию документов, необходимых для выполнения

внутренних бюджетных процедур):

при реализации которой наиболее вероятно возникновение конфликта

интересов);

при выполнении которых может возникнуть конфликт интересов и в

отношении которых внутренний финансовый контроль осуществляют

должностные лица, замещающие должности, включенные в перечень

должностей, замещение которых связано с коррупционными рисками;

в

отношении

которых

имеется

информация

о

признаках,

свидетельствующих о коррупционных действиях или бездействии

должностных лиц при их выполнении.

(п 9 Приказ Минфина России от 30.12.2016 N 822)

35.

Внутреннийфинансовый

аудит

посредством проведения:

плановых и

внеплановых аудиторских проверок.

осуществляется

(п 14 Приказ Минфина России от 30.12.2016 N 822)

Руководитель субъекта внутреннего финансового

аудита определяет значимость (вес) каждого критерия

отбора и шкалу (формулу) его оценки для определения

значения приоритетности направления аудита, объекта

аудита. Направление аудита и (или) объект аудита

включается в план, если его значение приоритетности

(от 0 до10) ВЫШЕ порогового значения (6).

(п 24 Приказ Минфина России от 30.12.2016 N 822)

36.

Определение значений приоритетности направлений аудита системы внутреннего финансовогоконтроля, экономности и результативности использования бюджетных средств

Наименование

Итоговое

Оценка по критерию отбора:

направления

аудита

1

Направление

N1

Направление

N2

Направление

N3

объем

бюджетных

ассигнований,

предусмотренн

ый по

направлению

расходов

бюджета,

источников

финансировани

я дефицита

бюджета, либо

объем

поступлений в

бюджет по

доходному

источнику,

закрепленному

за главным

администраторо

м

(администратор

ом) бюджетных

средств

значение

существенно

период

полнота и

наличие

опыт и

сть

времени, своевременн существенны квалифика

нарушений прошедш

ость

х изменений

ция

(недостатков

ий с

исполнения

бюджетного сотрудник

), выявленных момента аудиторских законодатель

ов

органами

предыдущ рекомендац

ства,

подраздел

государстве

ей

ий, выданных

принятых в

ений,

нного

аудиторск

по

течение

осуществл

(муниципаль

ой

результатам проверяемог

яющих

ного)

проверки предыдущих

о периода

операции

финансовог

аудиторских

(действия

о контроля за

проверок

по

период

формиров

времени,

анию

прошедший

документо

с момента

в,

предыдущей

необходи

аудиторской

мых для

проверки

выполнени

я

внутренних

бюджетных

процедур)

33%*

2

6**

26%

3

5

18%

4

9

13%

5

2

7%

6

9

3%

7

5

8

5,94

8

4

6

9

7

8

6,66

3

6

4

7

5

4

4,65

37.

Определение значений приоритетности объектов аудита достоверности бюджетной отчетностиНаименование

объекта аудита

1

Объект аудита

N1

Объект аудита

N2

Объект аудита

N3

объем

активов

(обязательств)

объекта

аудита в

проверяемом

периоде

Оценка по критерию отбора:

существенно

полнота и

период,

сть

своевремен прошедший

нарушений

ность

с момента

(недостатков) исполнения

окончания

в сфере

аудиторских предыдуще

бюджетного рекомендац

й

учета и

ий, выданных аудиторско

отчетности,

по

й проверки

выявленных

результатам

органами

предыдущих

государствен аудиторских

ного

проверок

(муниципальн достовернос

ого)

ти

финансового бюджетной

контроля за

отчетности

период

времени,

прошедший с

момента

предыдущей

аудиторской

проверки

организаци

я

внутреннего

контроля

ведения

бюджетного

учета и

составления

бюджетной

отчетности

опыт и

квалификац

ия

сотрудников

,

осуществля

ющих

ведение

бюджетного

учета и

отчетности

Итоговое

значение

33%*

2

7**

26%

3

5

18%

4

9

13%

5

2

7%

6

9

3%,

7

5

8

6,27

3

6

6

9

7

8

5,53

9

6

4

7

5

4

6,63

38.

Программа аудиторской проверки содержит следующиевопросы вне зависимости от направления аудиторской

проверки:

а) организация и проведение внутреннего финансового

контроля в отношении аудируемой (проверяемой)

внутренней бюджетной процедуры;

б) применение автоматизированных информационных

систем объектами аудита при осуществлении аудируемой

(проверяемой) внутренней бюджетной процедуры;

в) наличие конфликта интересов у должностных лиц,

принимающих участие в осуществлении аудируемой

(проверяемой) внутренней бюджетной процедуры.

(п 32 Приказ Минфина России от 30.12.2016 N 822)

39.

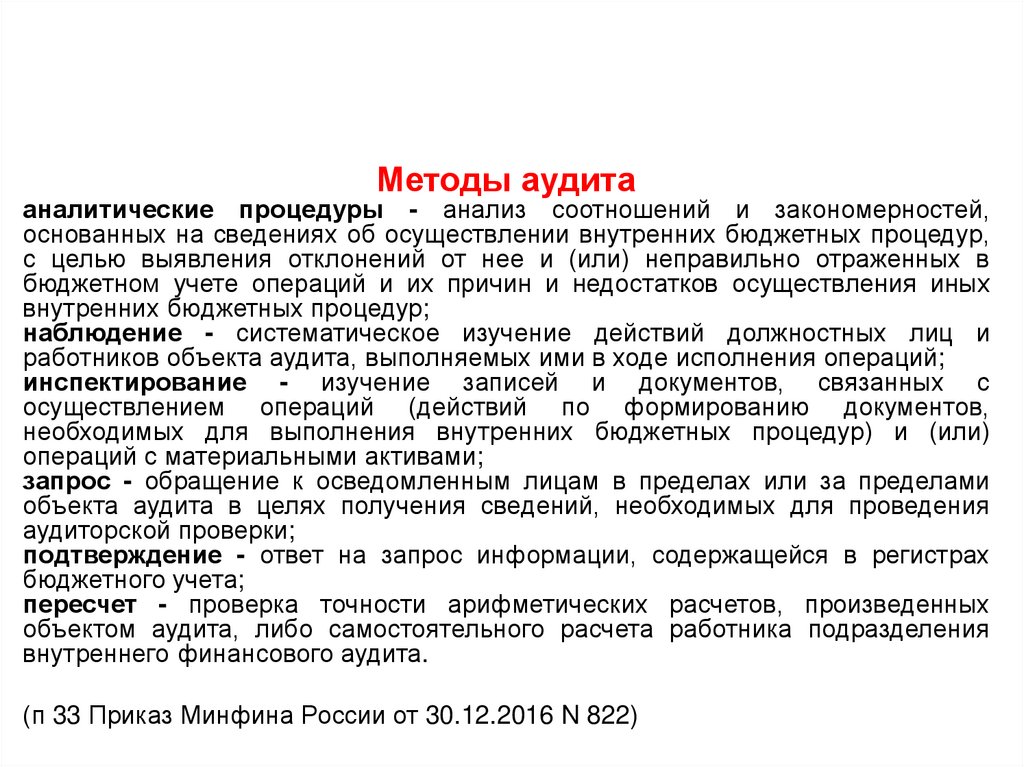

Методы аудитааналитические процедуры - анализ соотношений и закономерностей,

основанных на сведениях об осуществлении внутренних бюджетных процедур,

с целью выявления отклонений от нее и (или) неправильно отраженных в

бюджетном учете операций и их причин и недостатков осуществления иных

внутренних бюджетных процедур;

наблюдение - систематическое изучение действий должностных лиц и

работников объекта аудита, выполняемых ими в ходе исполнения операций;

инспектирование - изучение записей и документов, связанных с

осуществлением операций (действий по формированию документов,

необходимых для выполнения внутренних бюджетных процедур) и (или)

операций с материальными активами;

запрос - обращение к осведомленным лицам в пределах или за пределами

объекта аудита в целях получения сведений, необходимых для проведения

аудиторской проверки;

подтверждение - ответ на запрос информации, содержащейся в регистрах

бюджетного учета;

пересчет - проверка точности арифметических расчетов, произведенных

объектом аудита, либо самостоятельного расчета работника подразделения

внутреннего финансового аудита.

(п 33 Приказ Минфина России от 30.12.2016 N 822)

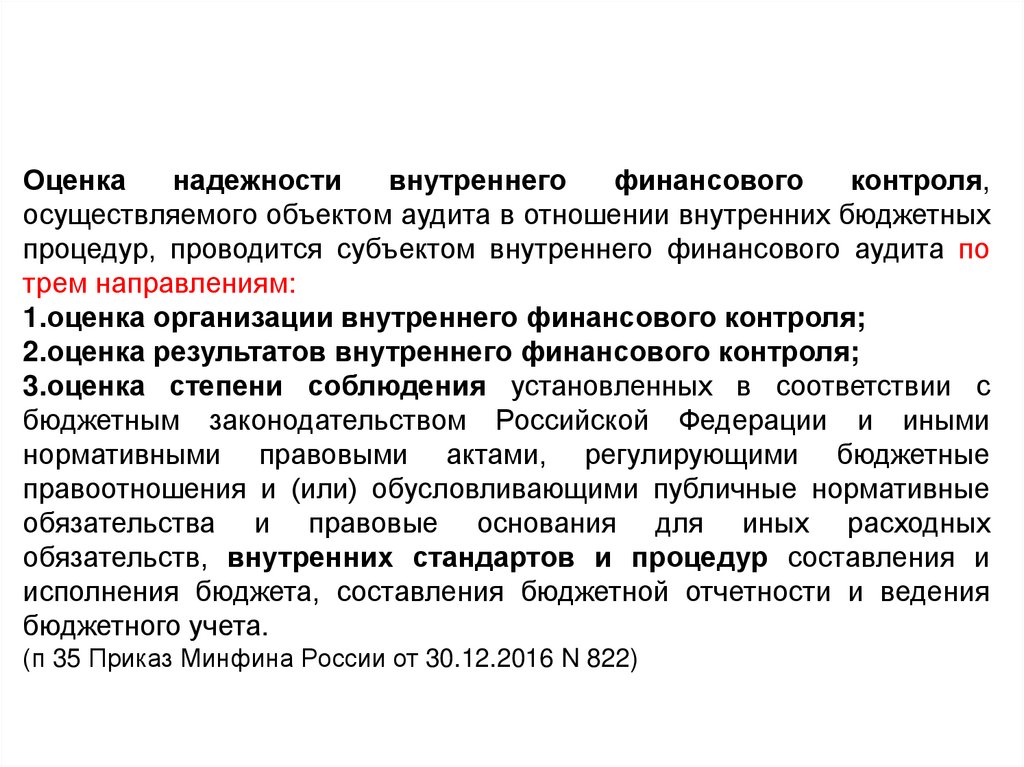

40.

Оценканадежности

внутреннего

финансового

контроля,

осуществляемого объектом аудита в отношении внутренних бюджетных

процедур, проводится субъектом внутреннего финансового аудита по

трем направлениям:

1.оценка организации внутреннего финансового контроля;

2.оценка результатов внутреннего финансового контроля;

3.оценка степени соблюдения установленных в соответствии с

бюджетным законодательством Российской Федерации и иными

нормативными правовыми актами, регулирующими бюджетные

правоотношения и (или) обусловливающими публичные нормативные

обязательства и правовые основания для иных расходных

обязательств, внутренних стандартов и процедур составления и

исполнения бюджета, составления бюджетной отчетности и ведения

бюджетного учета.

(п 35 Приказ Минфина России от 30.12.2016 N 822)

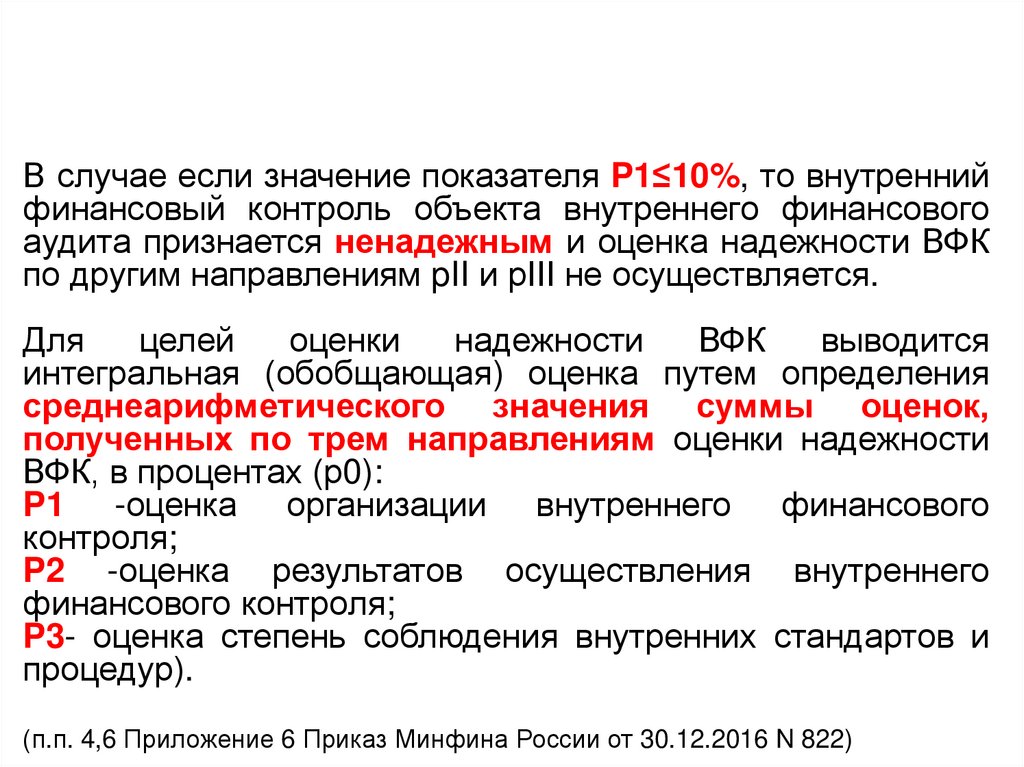

41.

В случае если значение показателя P1≤10%, то внутреннийфинансовый контроль объекта внутреннего финансового

аудита признается ненадежным и оценка надежности ВФК

по другим направлениям pII и рIII не осуществляется.

Для

целей

оценки

надежности

ВФК

выводится

интегральная (обобщающая) оценка путем определения

среднеарифметического значения суммы оценок,

полученных по трем направлениям оценки надежности

ВФК, в процентах (р0):

P1 -оценка организации внутреннего финансового

контроля;

P2 -оценка результатов осуществления внутреннего

финансового контроля;

P3- оценка степень соблюдения внутренних стандартов и

процедур).

(п.п. 4,6 Приложение 6 Приказ Минфина России от 30.12.2016 N 822)

42.

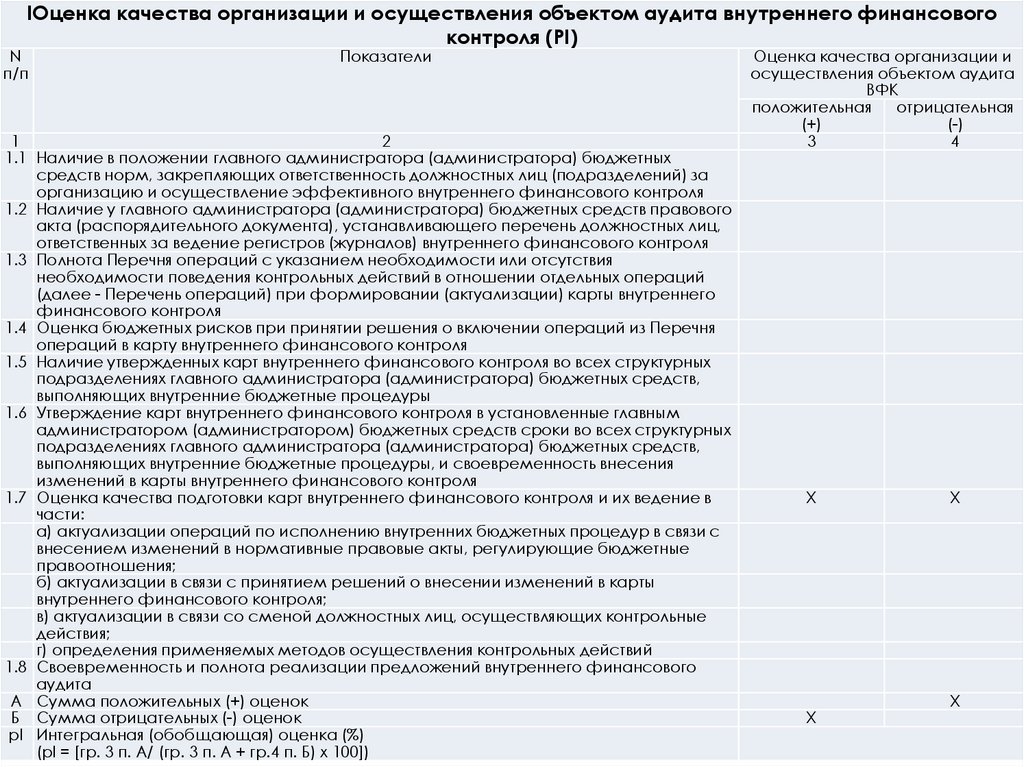

IОценка качества организации и осуществления объектом аудита внутреннего финансовогоконтроля (PI)

N

п/п

Показатели

1

2

1.1 Наличие в положении главного администратора (администратора) бюджетных

средств норм, закрепляющих ответственность должностных лиц (подразделений) за

организацию и осуществление эффективного внутреннего финансового контроля

1.2 Наличие у главного администратора (администратора) бюджетных средств правового

акта (распорядительного документа), устанавливающего перечень должностных лиц,

ответственных за ведение регистров (журналов) внутреннего финансового контроля

1.3 Полнота Перечня операций с указанием необходимости или отсутствия

необходимости поведения контрольных действий в отношении отдельных операций

(далее - Перечень операций) при формировании (актуализации) карты внутреннего

финансового контроля

1.4 Оценка бюджетных рисков при принятии решения о включении операций из Перечня

операций в карту внутреннего финансового контроля

1.5 Наличие утвержденных карт внутреннего финансового контроля во всех структурных

подразделениях главного администратора (администратора) бюджетных средств,

выполняющих внутренние бюджетные процедуры

1.6 Утверждение карт внутреннего финансового контроля в установленные главным

администратором (администратором) бюджетных средств сроки во всех структурных

подразделениях главного администратора (администратора) бюджетных средств,

выполняющих внутренние бюджетные процедуры, и своевременность внесения

изменений в карты внутреннего финансового контроля

1.7 Оценка качества подготовки карт внутреннего финансового контроля и их ведение в

части:

а) актуализации операций по исполнению внутренних бюджетных процедур в связи с

внесением изменений в нормативные правовые акты, регулирующие бюджетные

правоотношения;

б) актуализации в связи с принятием решений о внесении изменений в карты

внутреннего финансового контроля;

в) актуализации в связи со сменой должностных лиц, осуществляющих контрольные

действия;

г) определения применяемых методов осуществления контрольных действий

1.8 Своевременность и полнота реализации предложений внутреннего финансового

аудита

А Сумма положительных (+) оценок

Б Сумма отрицательных (-) оценок

pI Интегральная (обобщающая) оценка (%)

(рI = [гр. 3 п. А/ (гр. 3 п. А + гр.4 п. Б) х 100])

Оценка качества организации и

осуществления объектом аудита

ВФК

положительная

отрицательная

(+)

(-)

3

4

X

X

X

X

43.

Nп/п

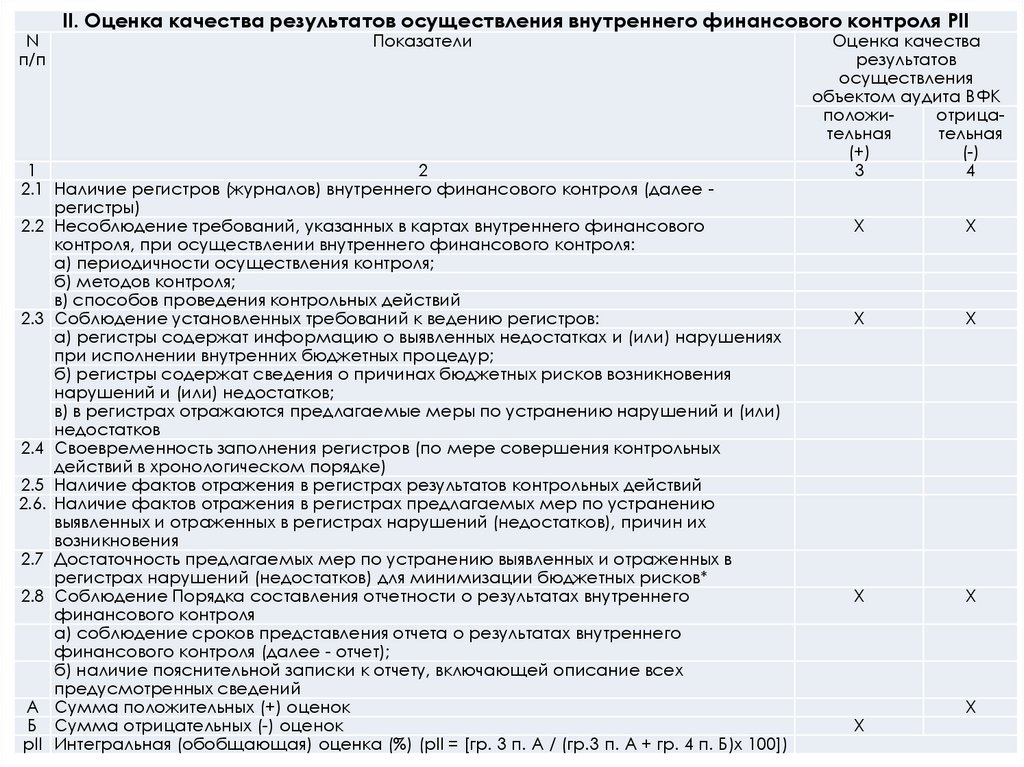

II. Оценка качества результатов осуществления внутреннего финансового контроля PII

Показатели

1

2

2.1 Наличие регистров (журналов) внутреннего финансового контроля (далее регистры)

2.2 Несоблюдение требований, указанных в картах внутреннего финансового

контроля, при осуществлении внутреннего финансового контроля:

а) периодичности осуществления контроля;

б) методов контроля;

в) способов проведения контрольных действий

2.3 Соблюдение установленных требований к ведению регистров:

а) регистры содержат информацию о выявленных недостатках и (или) нарушениях

при исполнении внутренних бюджетных процедур;

б) регистры содержат сведения о причинах бюджетных рисков возникновения

нарушений и (или) недостатков;

в) в регистрах отражаются предлагаемые меры по устранению нарушений и (или)

недостатков

2.4 Своевременность заполнения регистров (по мере совершения контрольных

действий в хронологическом порядке)

2.5 Наличие фактов отражения в регистрах результатов контрольных действий

2.6. Наличие фактов отражения в регистрах предлагаемых мер по устранению

выявленных и отраженных в регистрах нарушений (недостатков), причин их

возникновения

2.7 Достаточность предлагаемых мер по устранению выявленных и отраженных в

регистрах нарушений (недостатков) для минимизации бюджетных рисков*

2.8 Соблюдение Порядка составления отчетности о результатах внутреннего

финансового контроля

а) соблюдение сроков представления отчета о результатах внутреннего

финансового контроля (далее - отчет);

б) наличие пояснительной записки к отчету, включающей описание всех

предусмотренных сведений

А Сумма положительных (+) оценок

Б Сумма отрицательных (-) оценок

pII Интегральная (обобщающая) оценка (%) (pII = [гр. 3 п. А / (гр.3 п. А + гр. 4 п. Б)х 100])

Оценка качества

результатов

осуществления

объектом аудита ВФК

положиотрицательная

тельная

(+)

(-)

3

4

X

X

X

X

X

X

X

X

44.

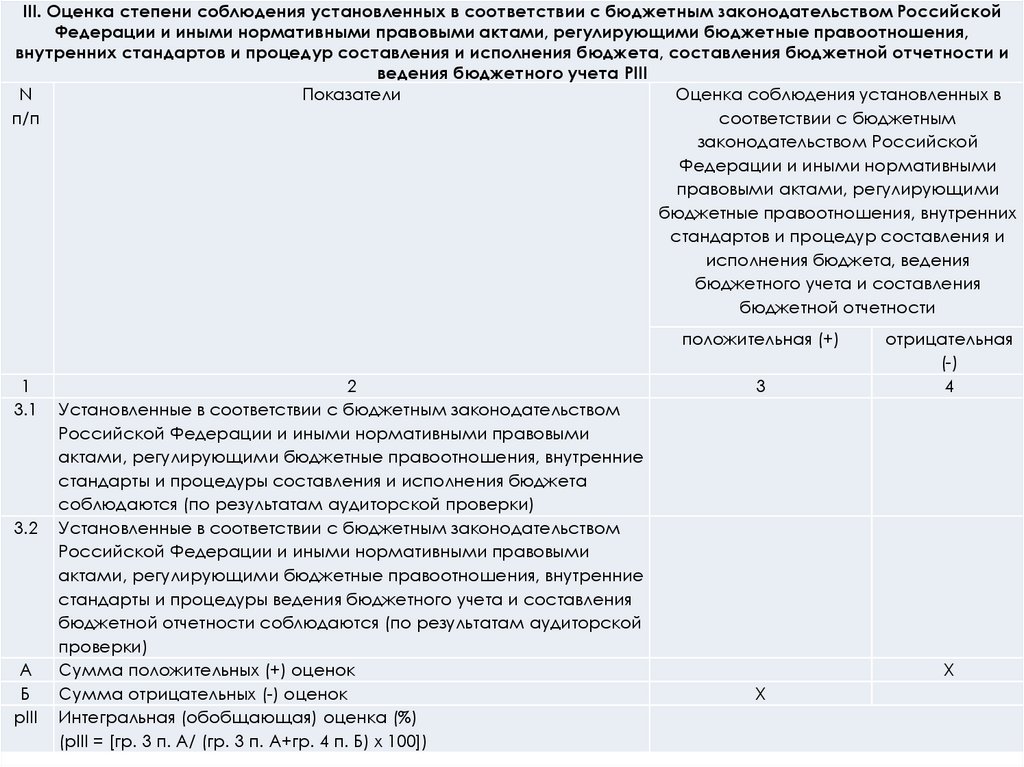

III. Оценка степени соблюдения установленных в соответствии с бюджетным законодательством РоссийскойФедерации и иными нормативными правовыми актами, регулирующими бюджетные правоотношения,

внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и

ведения бюджетного учета PIII

N

Показатели

Оценка соблюдения установленных в

п/п

соответствии с бюджетным

законодательством Российской

Федерации и иными нормативными

правовыми актами, регулирующими

бюджетные правоотношения, внутренних

стандартов и процедур составления и

исполнения бюджета, ведения

бюджетного учета и составления

бюджетной отчетности

положительная (+)

1

3.1

3.2

А

Б

pIII

2

Установленные в соответствии с бюджетным законодательством

Российской Федерации и иными нормативными правовыми

актами, регулирующими бюджетные правоотношения, внутренние

стандарты и процедуры составления и исполнения бюджета

соблюдаются (по результатам аудиторской проверки)

Установленные в соответствии с бюджетным законодательством

Российской Федерации и иными нормативными правовыми

актами, регулирующими бюджетные правоотношения, внутренние

стандарты и процедуры ведения бюджетного учета и составления

бюджетной отчетности соблюдаются (по результатам аудиторской

проверки)

Сумма положительных (+) оценок

Сумма отрицательных (-) оценок

Интегральная (обобщающая) оценка (%)

(рIII = [гр. 3 п. А/ (гр. 3 п. А+гр. 4 п. Б) х 100])

3

отрицательная

(-)

4

X

X

45.

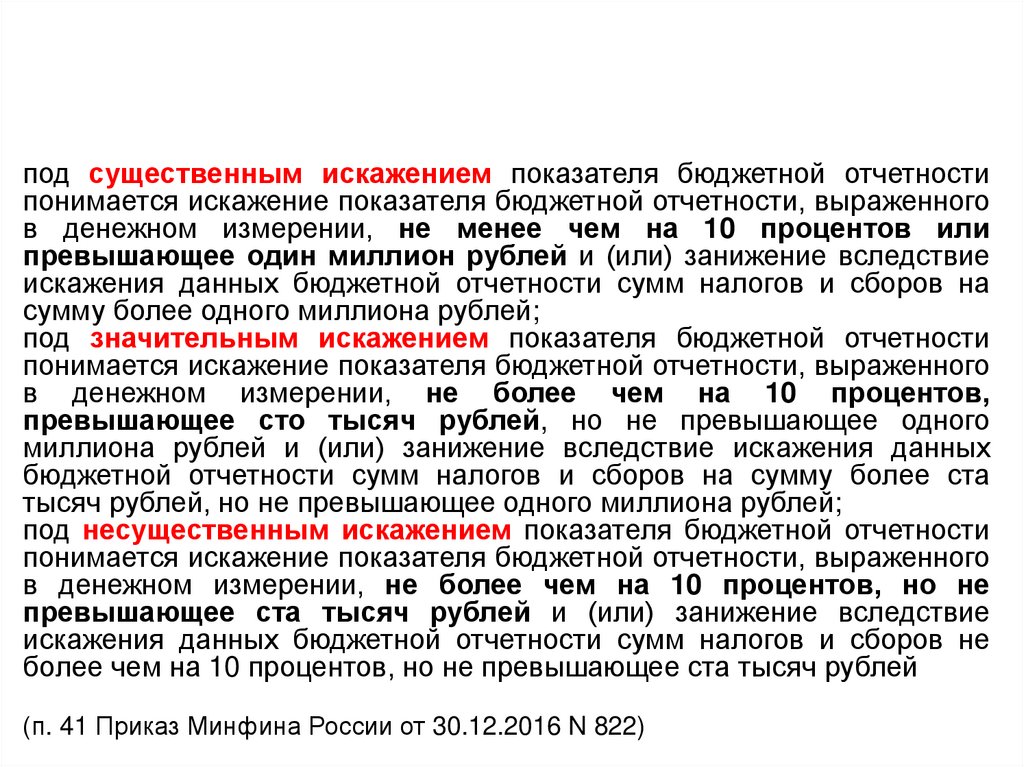

под существенным искажением показателя бюджетной отчетностипонимается искажение показателя бюджетной отчетности, выраженного

в денежном измерении, не менее чем на 10 процентов или

превышающее один миллион рублей и (или) занижение вследствие

искажения данных бюджетной отчетности сумм налогов и сборов на

сумму более одного миллиона рублей;

под значительным искажением показателя бюджетной отчетности

понимается искажение показателя бюджетной отчетности, выраженного

в денежном измерении, не более чем на 10 процентов,

превышающее сто тысяч рублей, но не превышающее одного

миллиона рублей и (или) занижение вследствие искажения данных

бюджетной отчетности сумм налогов и сборов на сумму более ста

тысяч рублей, но не превышающее одного миллиона рублей;

под несущественным искажением показателя бюджетной отчетности

понимается искажение показателя бюджетной отчетности, выраженного

в денежном измерении, не более чем на 10 процентов, но не

превышающее ста тысяч рублей и (или) занижение вследствие

искажения данных бюджетной отчетности сумм налогов и сборов не

более чем на 10 процентов, но не превышающее ста тысяч рублей

(п. 41 Приказ Минфина России от 30.12.2016 N 822)

46.

Результаты аудиторской проверки оформляются :актом

аудиторской

проверки,

который

подписывается

руководителем аудиторской группы и направляется (вручается) им

представителю объекта аудита, уполномоченному на получение акта

(п. 47 Приказ Минфина России от 30.12.2016 N 822)

на основании акта аудиторской проверки составляется отчет о

результатах аудиторской проверки содержит информацию об итогах

аудиторской проверки, в том числе:

информацию о выявленных в ходе аудиторской проверки недостатках и

нарушениях (в количественном и денежном выражении);

выводы о степени надежности внутреннего финансового контроля;

выводы о достоверности и полноте бюджетной отчетности;

выводы, предложения и рекомендации по устранению выявленных

нарушений и недостатков, внесению изменений в карты внутреннего

финансового контроля, а также предложения о повышении экономности и

результативности использования бюджетных средств;

информацию о наличии или об отсутствии возражений со стороны

объектов аудита.

(п. 49 Приказ Минфина России от 30.12.2016 N 822)

47.

ОТЧЕТНОСТЬо результатах осуществления внутреннего финансового аудита

1. Общие сведения о результатах внутреннего финансового аудита

Наименование показателя

Код строки

Значения

показателя

3

1

2

Штатная численность субъекта внутреннего финансового аудита, человек

010

из них:

фактическая численность субъекта внутреннего финансового аудита

011

Количество проведенных аудиторских проверок, единиц

020

в том числе:

в отношении системы внутреннего финансового контроля

021

достоверности бюджетной отчетности

022

экономности и результативности использования бюджетных средств

023

Количество аудиторских проверок, предусмотренных в плане внутреннего

030

финансового аудита на отчетный год, единиц

из них:

количество проведенных плановых аудиторских проверок

031

Количество проведенных внеплановых аудиторских проверок, единиц

040

Количество направленных рекомендаций по повышению эффективности

050

внутреннего финансового контроля, единиц

из них:

количество исполненных рекомендаций

051

Количество направленных предложений о повышении экономности и

060

результативности использования бюджетных средств, единиц, из них:

количество исполненных предложений

061

2. Сведения о выявленных нарушениях и недостатках, тыс. руб.

Наименование

Код

Количество

Объем

Динамика нарушений и

показателя

строки

(единиц)

(тыс. руб.)

недостатков

(тыс. руб.)

(%)

1

2

3

4

5

6

Нецелевое использование бюджетных средств

010

Неправомерное использование бюджетных средств

020

(кроме нецелевого использования)

Нарушения процедур составления и исполнения

030

бюджета по расходам, установленных бюджетным

законодательством

Нарушения правил ведения бюджетного учета

040

Нарушения порядка составления бюджетной

050

отчетности

Несоблюдение порядка, целей и условий

060

предоставления средств из бюджета (субсидий,

инвестиций), предоставления кредитов и займов,

обеспеченных государственными гарантиями

Нарушения порядка администрирования доходов

070

бюджета

Нарушения в сфере закупок в части обоснования

080

закупок и исполнения контрактов

Нарушения установленных процедур и требований по

090

X

X

осуществлению внутреннего финансового контроля

Прочие нарушения и недостатки

100

48.

Благодарю за внимание!Краснова Ольга Игоревна