finance

financeSimilar presentations:

Реализация полномочий по внутреннему финансовому аудиту в 2023 году

1.

Реализация полномочий по внутреннемуфинансовому аудиту в 2023 году

Ставрова Татьяна Александровна

Заместитель главного технолога ФКУ «ЦОКР»

www.roskazna.ru

г. Москва, ноябрь 2022 год

2.

Передача полномочий по централизации учетауполномоченному органу (организации)

проведение ВФА ГАБС (АБС) в

отношении бюджетных процедур,

выполняемых субъектами

бюджетных процедур ГАБС (АБС)

результат

ВФА

проведение ВФА уполномоченной

организацией в отношении

бюджетных процедур, выполняемых

субъектами бюджетных процедур

уполномоченной организации

результат

ВФА

суждение о достоверности БО

передача полномочий по

централизации учета

разграничение полномочий по ВФА

Постановление Правительства РФ от 15.02.2020 № 153 «О передаче Федеральному казначейству полномочий отдельных

федеральных органов исполнительной власти, их территориальных органов и подведомственных им казенных учреждений»

2

3.

Вопросы, связанные с реализацией полномочийпо ВФА в 2022 году

!

Проблематика 2022 года – риски 2023 года

вопросы подходов к проведению

аудиторских мероприятий (формированию

вопросов программы ВФА, формированию

выборки, алгоритмов действий при

проведении ВФА)

вопросы информационного обмена

между участниками процесса ВФА

(субъектами учета, субъектами

бюджетных процедур, субъектом ВФА)

1

вопросы особенностей подготовки

заключений и отражения в них

требуемой информации

Проблематика

(риски)

3

2

вопросы единого понимания роли

ВФА

4

вопросы обеспечения емкости аудиторских

мероприятий в условиях сжатых сроков

силами персонала имеющейся фактической

численности и квалификации

5

3

4.

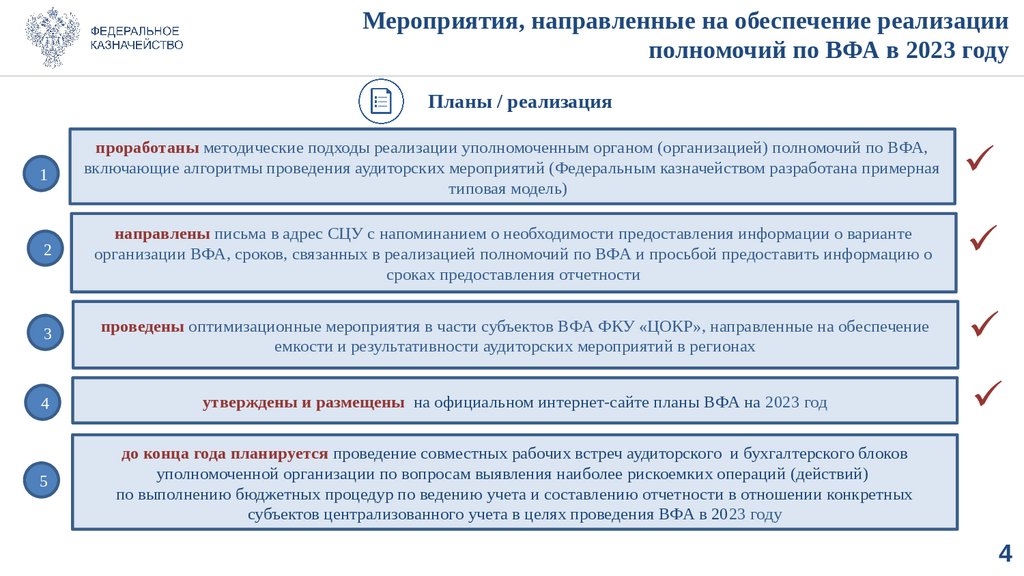

Мероприятия, направленные на обеспечение реализацииполномочий по ВФА в 2023 году

Планы / реализация

1

проработаны методические подходы реализации уполномоченным органом (организацией) полномочий по ВФА,

включающие алгоритмы проведения аудиторских мероприятий (Федеральным казначейством разработана примерная

типовая модель)

2

направлены письма в адрес СЦУ с напоминанием о необходимости предоставления информации о варианте

организации ВФА, сроков, связанных в реализацией полномочий по ВФА и просьбой предоставить информацию о

сроках предоставления отчетности

3

проведены оптимизационные мероприятия в части субъектов ВФА ФКУ «ЦОКР», направленные на обеспечение

емкости и результативности аудиторских мероприятий в регионах

4

утверждены и размещены на официальном интернет-сайте планы ВФА на 2023 год

5

до конца года планируется проведение совместных рабочих встреч аудиторского и бухгалтерского блоков

уполномоченной организации по вопросам выявления наиболее рискоемких операций (действий)

по выполнению бюджетных процедур по ведению учета и составлению отчетности в отношении конкретных

субъектов централизованного учета в целях проведения ВФА в 2023 году

4

5.

Отдельные аспекты ВФА:объект ВФА уполномоченного органа (организации)

Аудиторские мероприятия проводятся посредством

изучения информации, содержащейся в:

Уполномоченный орган (организация) проводят

аудиторские мероприятия в отношении:

организации (обеспечения выполнения), выполнения

в уполномоченном органе (организации) операций

(действий) по выполнению бюджетных процедур

учета и отчетности, связанных с обеспечением

получения информации и (или) документов

(сведений), необходимых для осуществления

централизуемых полномочий, и ее отражением в

бюджетном учете и бюджетной отчетности, а также с

представлением субъектам централизованного учета

документов (сведений), сформированных

(используемых) при осуществлении централизуемых

полномочий

ППО ГИИС «Электронный бюджет» и на Облачном

портале 1C: Бухгалтерия

Субъект ВФА в соответствующих случаях вправе запрашивать

и получать необходимые для проведения аудиторского

мероприятия сведения:

документы и фактические данные, информацию, связанные с

объектом ВФА, в том числе объяснения в письменной и (или)

устной форме;

сведения в целях принятия решения о признании

(непризнании) заключения субъекта внутреннего финансового

аудита главного администратора (администратора) бюджетных

средств, передавшего централизуемые полномочия

5

6.

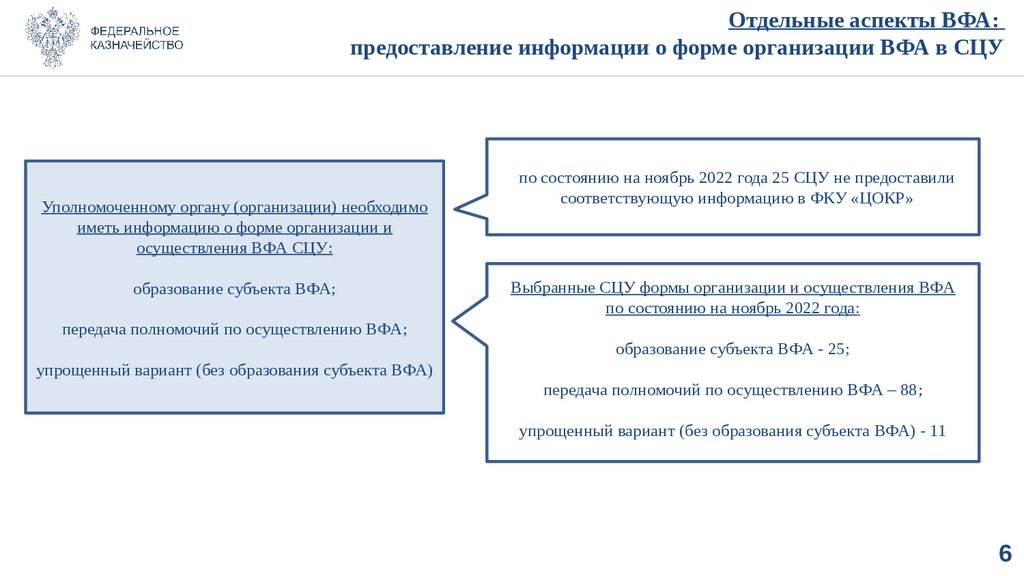

Отдельные аспекты ВФА:предоставление информации о форме организации ВФА в СЦУ

Уполномоченному органу (организации) необходимо

иметь информацию о форме организации и

осуществления ВФА СЦУ:

образование субъекта ВФА;

передача полномочий по осуществлению ВФА;

упрощенный вариант (без образования субъекта ВФА)

по состоянию на ноябрь 2022 года 25 СЦУ не предоставили

соответствующую информацию в ФКУ «ЦОКР»

Выбранные СЦУ формы организации и осуществления ВФА

по состоянию на ноябрь 2022 года:

образование субъекта ВФА - 25;

передача полномочий по осуществлению ВФА – 88;

упрощенный вариант (без образования субъекта ВФА) - 11

6

7.

Значение информации о форме организации ВФАпринято решение об образовании субъекта ВФА

итоги аудиторского мероприятия СЦУ

оформляются Заключением

принято решение об упрощенном осуществлении

ВФА

итоги аудиторского мероприятия СЦУ

оформляются Информацией в

свободной письменной форме

принято решение о передаче полномочий по

осуществлению ВФА

итоги аудиторского мероприятия СЦУ

оформляются Заключением

7

8.

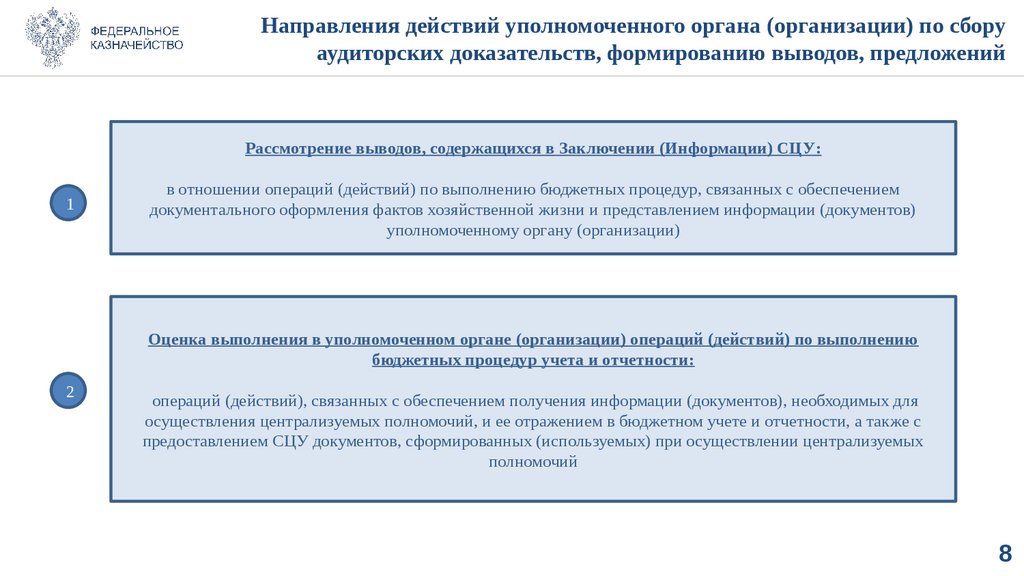

Направления действий уполномоченного органа (организации) по сборуаудиторских доказательств, формированию выводов, предложений

Рассмотрение выводов, содержащихся в Заключении (Информации) СЦУ:

1

в отношении операций (действий) по выполнению бюджетных процедур, связанных с обеспечением

документального оформления фактов хозяйственной жизни и представлением информации (документов)

уполномоченному органу (организации)

Оценка выполнения в уполномоченном органе (организации) операций (действий) по выполнению

бюджетных процедур учета и отчетности:

2

операций (действий), связанных с обеспечением получения информации (документов), необходимых для

осуществления централизуемых полномочий, и ее отражением в бюджетном учете и отчетности, а также с

предоставлением СЦУ документов, сформированных (используемых) при осуществлении централизуемых

полномочий

8

9.

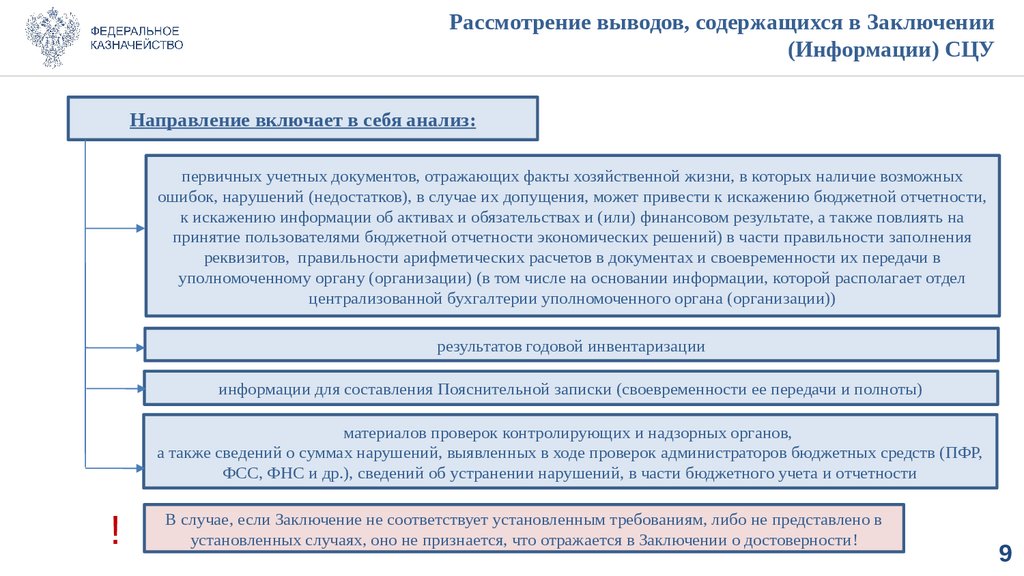

Рассмотрение выводов, содержащихся в Заключении(Информации) СЦУ

Направление включает в себя анализ:

первичных учетных документов, отражающих факты хозяйственной жизни, в которых наличие возможных

ошибок, нарушений (недостатков), в случае их допущения, может привести к искажению бюджетной отчетности,

к искажению информации об активах и обязательствах и (или) финансовом результате, а также повлиять на

принятие пользователями бюджетной отчетности экономических решений) в части правильности заполнения

реквизитов, правильности арифметических расчетов в документах и своевременности их передачи в

уполномоченному органу (организации) (в том числе на основании информации, которой располагает отдел

централизованной бухгалтерии уполномоченного органа (организации))

результатов годовой инвентаризации

информации для составления Пояснительной записки (своевременности ее передачи и полноты)

материалов проверок контролирующих и надзорных органов,

а также сведений о суммах нарушений, выявленных в ходе проверок администраторов бюджетных средств (ПФР,

ФСС, ФНС и др.), сведений об устранении нарушений, в части бюджетного учета и отчетности

!

В случае, если Заключение не соответствует установленным требованиям, либо не представлено в

установленных случаях, оно не признается, что отражается в Заключении о достоверности!

9

10.

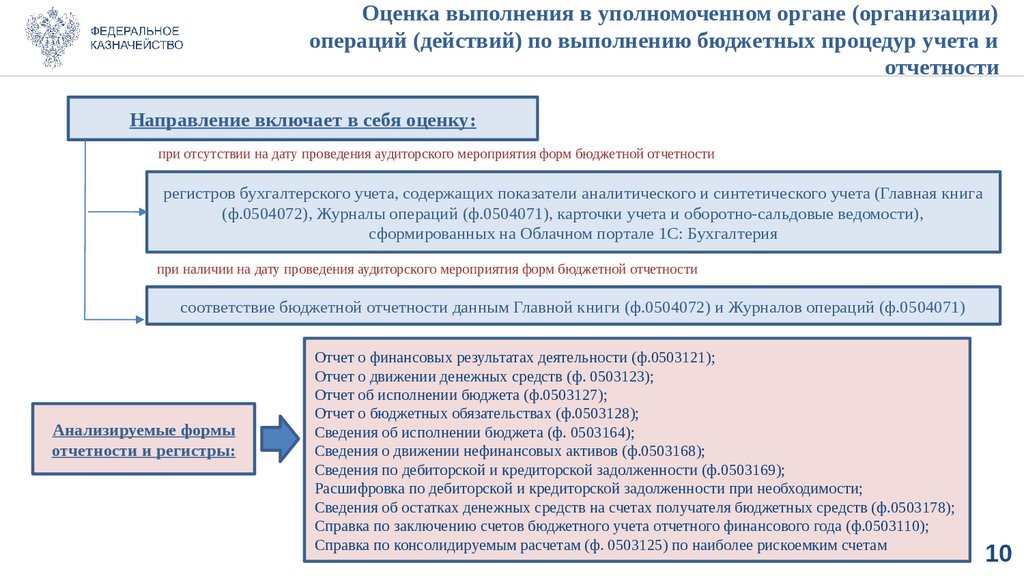

Оценка выполнения в уполномоченном органе (организации)операций (действий) по выполнению бюджетных процедур учета и

отчетности

Направление включает в себя оценку:

при отсутствии на дату проведения аудиторского мероприятия форм бюджетной отчетности

регистров бухгалтерского учета, содержащих показатели аналитического и синтетического учета (Главная книга

(ф.0504072), Журналы операций (ф.0504071), карточки учета и оборотно-сальдовые ведомости),

сформированных на Облачном портале 1С: Бухгалтерия

при наличии на дату проведения аудиторского мероприятия форм бюджетной отчетности

соответствие бюджетной отчетности данным Главной книги (ф.0504072) и Журналов операций (ф.0504071)

Анализируемые формы

отчетности и регистры:

Отчет о финансовых результатах деятельности (ф.0503121);

Отчет о движении денежных средств (ф. 0503123);

Отчет об исполнении бюджета (ф.0503127);

Отчет о бюджетных обязательствах (ф.0503128);

Сведения об исполнении бюджета (ф. 0503164);

Сведения о движении нефинансовых активов (ф.0503168);

Сведения по дебиторской и кредиторской задолженности (ф.0503169);

Расшифровка по дебиторской и кредиторской задолженности при необходимости;

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф.0503178);

Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110);

Справка по консолидируемым расчетам (ф. 0503125) по наиболее рискоемким счетам

10

11.

Определение сроков представления заключенияГАБС (АБС) в ФКУ «ЦОКР»

27.01.2023

24.01.2023

пример

дата представления заключения

ГАБС (АБС)

ГАБС

(АБС)

Заключение

(информация) по

результатам ВФА

ГАБС (АБС)

дата представления заключения

о достоверности отчетности

ФКУ

«ЦОКР»

не позднее 7 (семи) рабочих дней до срока,

установленного уполномоченному органу

(организации) для предоставления ГАБС (АБС)

годовой БО

01.02.2023

03.02.2023

дата

предоставлен

ия

отчетности

дата направления отчетности на

подписание согласно Графику

документооборота

Заключение по

результатам ВФА

ФКУ «ЦОКР»

ГАБС

(АБС)

не позднее 4 (четырех) рабочих дней до срока,

установленного уполномоченному органу

(организации для предоставления ГАБС (АБС)

годовой БО

11

12.

Формирование суждения о достоверностиотчетности

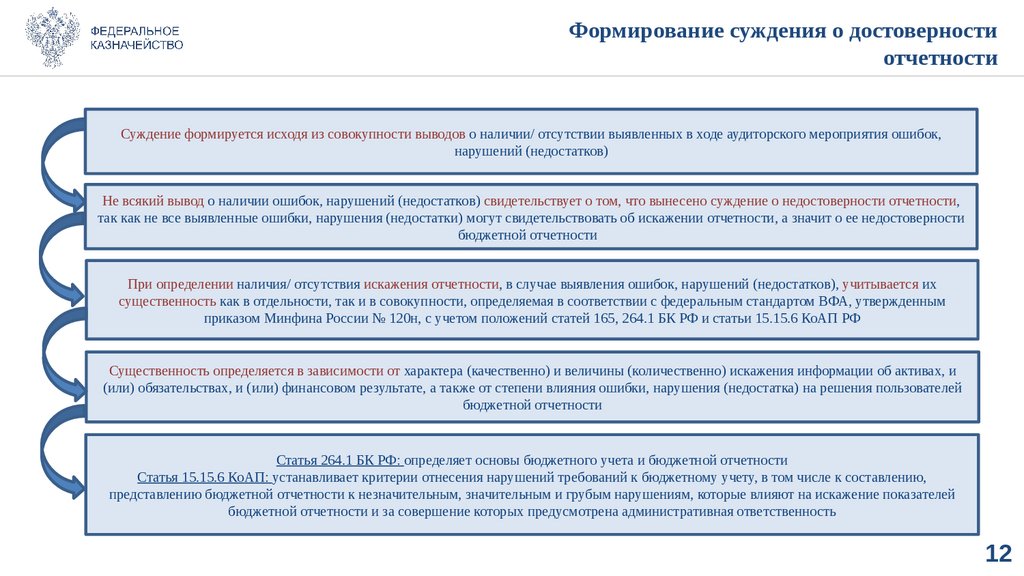

Суждение формируется исходя из совокупности выводов о наличии/ отсутствии выявленных в ходе аудиторского мероприятия ошибок,

нарушений (недостатков)

Не всякий вывод о наличии ошибок, нарушений (недостатков) свидетельствует о том, что вынесено суждение о недостоверности отчетности,

так как не все выявленные ошибки, нарушения (недостатки) могут свидетельствовать об искажении отчетности, а значит о ее недостоверности

бюджетной отчетности

При определении наличия/ отсутствия искажения отчетности, в случае выявления ошибок, нарушений (недостатков), учитывается их

существенность как в отдельности, так и в совокупности, определяемая в соответствии с федеральным стандартом ВФА, утвержденным

приказом Минфина России № 120н, с учетом положений статей 165, 264.1 БК РФ и статьи 15.15.6 КоАП РФ

Существенность определяется в зависимости от характера (качественно) и величины (количественно) искажения информации об активах, и

(или) обязательствах, и (или) финансовом результате, а также от степени влияния ошибки, нарушения (недостатка) на решения пользователей

бюджетной отчетности

Статья 264.1 БК РФ: определяет основы бюджетного учета и бюджетной отчетности

Статья 15.15.6 КоАП: устанавливает критерии отнесения нарушений требований к бюджетному учету, в том числе к составлению,

представлению бюджетной отчетности к незначительным, значительным и грубым нарушениям, которые влияют на искажение показателей

бюджетной отчетности и за совершение которых предусмотрена административная ответственность

12

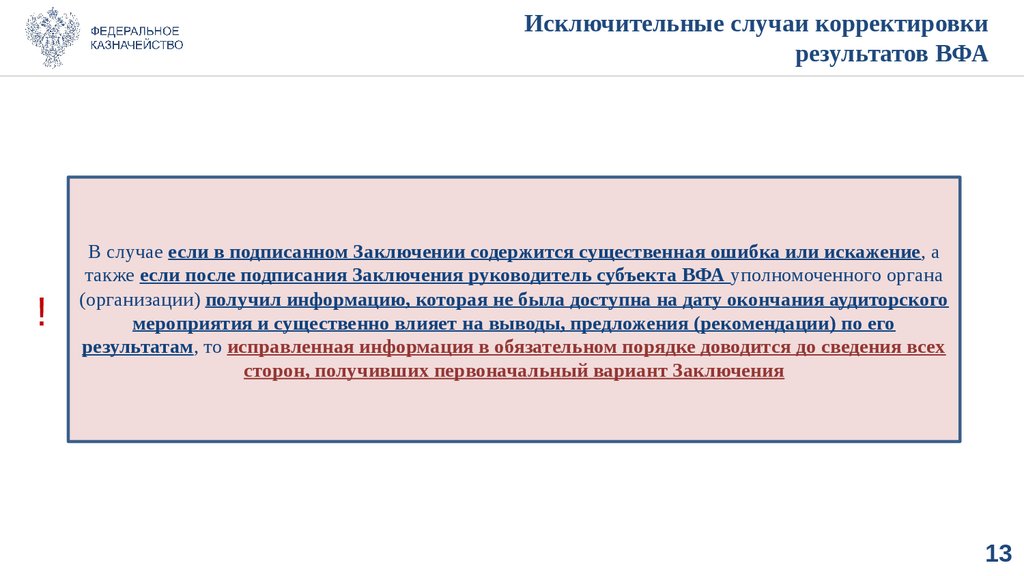

13.

Исключительные случаи корректировкирезультатов ВФА

!

В случае если в подписанном Заключении содержится существенная ошибка или искажение, а

также если после подписания Заключения руководитель субъекта ВФА уполномоченного органа

(организации) получил информацию, которая не была доступна на дату окончания аудиторского

мероприятия и существенно влияет на выводы, предложения (рекомендации) по его

результатам, то исправленная информация в обязательном порядке доводится до сведения всех

сторон, получивших первоначальный вариант Заключения

13

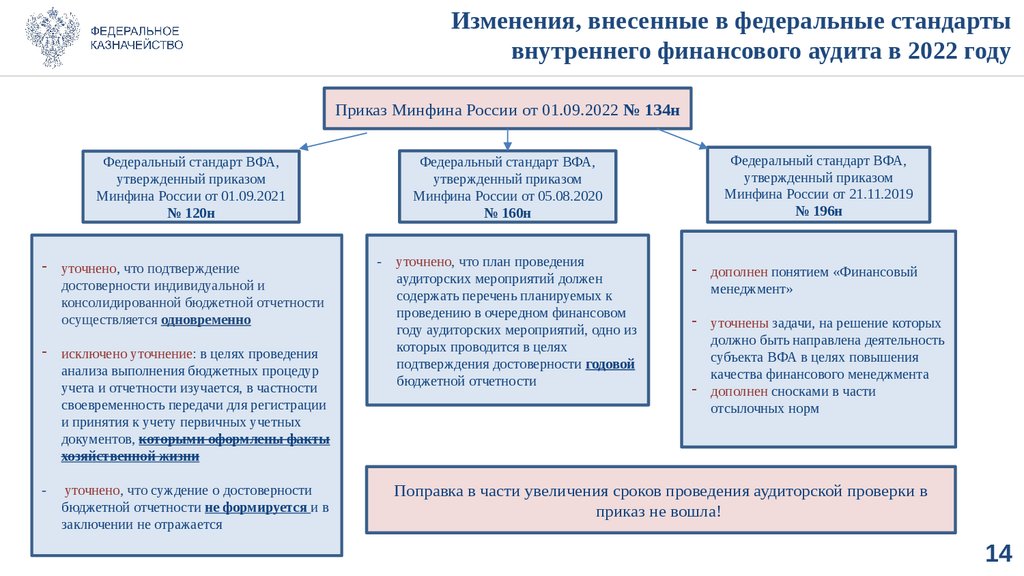

14.

Изменения, внесенные в федеральные стандартывнутреннего финансового аудита в 2022 году

Приказ Минфина России от 01.09.2022 № 134н

-

-

-

уточнено, что подтверждение

достоверности индивидуальной и

консолидированной бюджетной отчетности

осуществляется одновременно

исключено уточнение: в целях проведения

анализа выполнения бюджетных процедур

учета и отчетности изучается, в частности

своевременность передачи для регистрации

и принятия к учету первичных учетных

документов, которыми оформлены факты

хозяйственной жизни

уточнено, что суждение о достоверности

бюджетной отчетности не формируется и в

заключении не отражается

Федеральный стандарт ВФА,

утвержденный приказом

Минфина России от 21.11.2019

№ 196н

Федеральный стандарт ВФА,

утвержденный приказом

Минфина России от 05.08.2020

№ 160н

Федеральный стандарт ВФА,

утвержденный приказом

Минфина России от 01.09.2021

№ 120н

-

уточнено, что план проведения

аудиторских мероприятий должен

содержать перечень планируемых к

проведению в очередном финансовом

году аудиторских мероприятий, одно из

которых проводится в целях

подтверждения достоверности годовой

бюджетной отчетности

-

дополнен понятием «Финансовый

менеджмент»

-

уточнены задачи, на решение которых

должно быть направлена деятельность

субъекта ВФА в целях повышения

качества финансового менеджмента

дополнен сносками в части

отсылочных норм

-

Поправка в части увеличения сроков проведения аудиторской проверки в

приказ не вошла!

14

15.

Благодарю за внимание!www.roskazna.ru

г. Москва, май 2022 год