finance

financeSimilar presentations:

Законодательство РФ в области экономической и финансовой грамотности (лекция 1)

1. Лекция 1. Законодательство РФ в области экономической и финансовой грамотности. Стратегия повышения финансовой грамотности в

РФ.Система финансовых институтов в РФ.

Краткая характеристика, виды и

функции финансовых институтов в

РФ.

2. «Финансовая грамотность определяет качество жизни человека, по крайней мере, не в меньшей степени, чем знание родного языка,

арифметики и умения завязывать шнурки».Сергей Анатольевич Швецов, Первый заместитель Председателя

Центрального банка Российской Федерации (Банка России)

3.

Финансы – экономическая категория,отражающая экономические отношения в

процессе создания и использования

фондов денежных средств.

4. Функции финансов:

• аккумулирующая – создание материальнойосновы существования государства и

обеспечение его функционирования;

• регулирующая

–

стимулирование

деятельности

субъектов

финансовых

отношений, развитие научно-технического

прогресса и решение социальных проблем;

5. Функции финансов:

• распорядительная – формирование ииспользование денежных средств через

соответствующие

фонды

целевого

назначения;

• контрольная – обеспечение правильности

взимания налогов и использования их по

целевому назначению.

6.

Финансовая политика – составная частьэкономической политики, совокупность

мероприятий государства по организации и

использованию

финансов

для

осуществления своих функций и задач.

7.

Объекты финансовых отношений: чистый доход,прибыль, налоги, платежи, ссуды, сборы,

пошлины, амортизационные фонды, средства

общественных организаций, семейные доходы,

доходы физических лиц, денежные резервы.

8.

Финансовая система – совокупностьинститутов,

осуществляющих

и

регулирующих финансовую деятельность, и

финансовых инструментов, создающих

необходимые условия для протекания

финансовых процессов.

9.

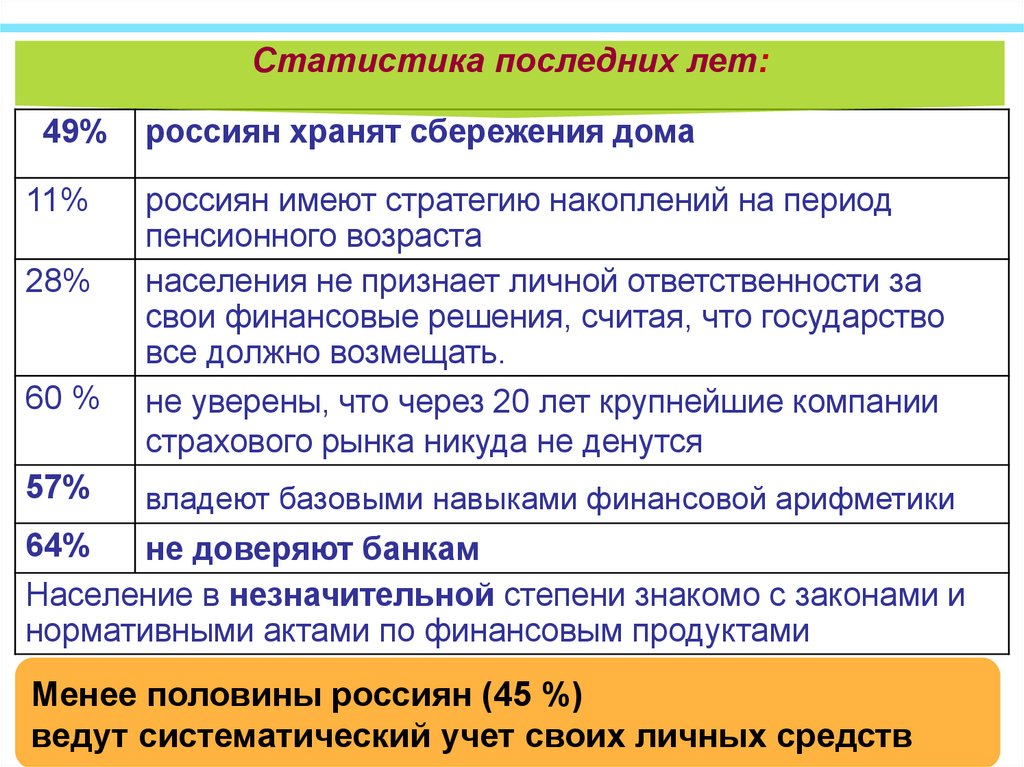

Статистика последних лет:49%

россиян хранят сбережения дома

11%

россиян имеют стратегию накоплений на период

пенсионного возраста

населения не признает личной ответственности за

свои финансовые решения, считая, что государство

все должно возмещать.

28%

60 %

не уверены, что через 20 лет крупнейшие компании

страхового рынка никуда не денутся

57%

владеют базовыми навыками финансовой арифметики

не доверяют банкам

Население в незначительной степени знакомо с законами и

нормативными актами по финансовым продуктами

64%

Менее половины россиян (45 %)

ведут систематический учет своих личных средств

10. Текущие расходы 28 % россиян систематически превышают их текущие доходы

Текущие расходы 28 % россиян систематическипревышают их текущие доходы

Для малообеспеченного населения этот показатель

составляет 40 %. Малообеспеченное население чаще

берет деньги взаймы, чтобы покрыть дефицит бюджета.

11. Большинство населения не планирует свои доходы и расходы далее чем на 6 месяцев

Вывод: заниматься повышением финансовойграмотности населения необходимо на

государственном уровне

12. Вывод: проблема финансового образования и повышения финансовой грамотности для России крайне актуальна. Уровень финансовой

грамотности населения в настоящее времячрезвычайно низок, и его повышение –

актуальная потребность для всех.

Выход: под эгидой Министерства финансов РФ

реализуется Программа повышения финансовой

грамотности населения ( Федеральный проект

«Содействие повышению уровня финансовой

грамотности населения и развитию финансового

образования в Российской Федерации» )

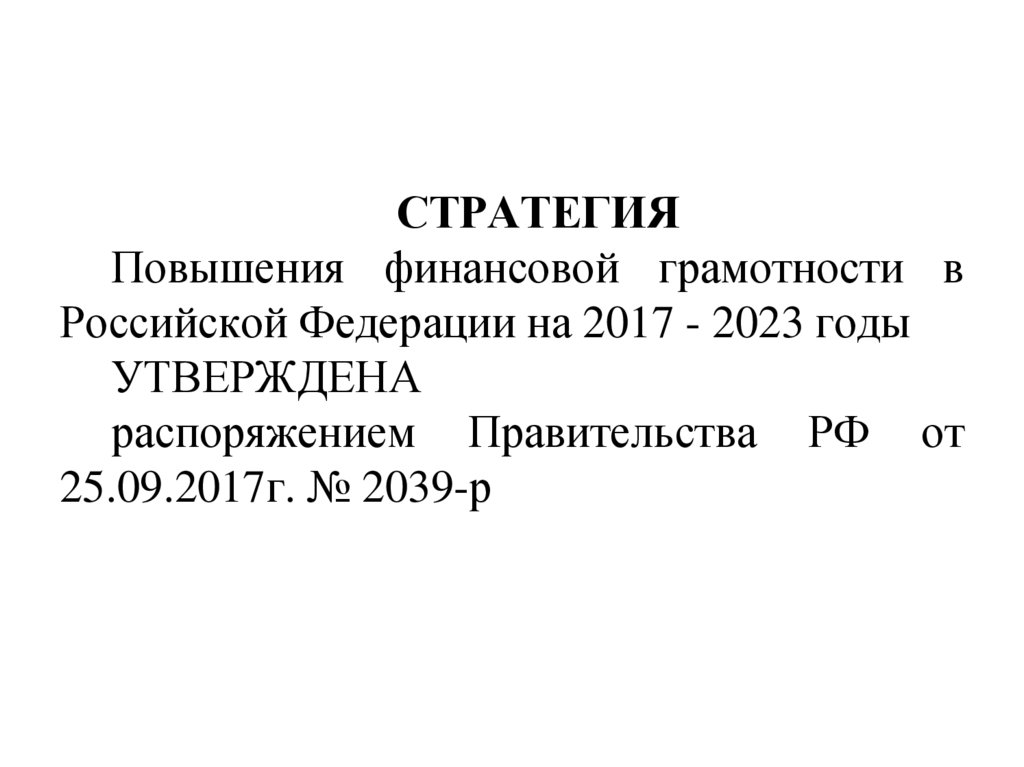

13.

СТРАТЕГИЯПовышения финансовой грамотности в

Российской Федерации на 2017 - 2023 годы

УТВЕРЖДЕНА

распоряжением Правительства РФ от

25.09.2017г. № 2039-р

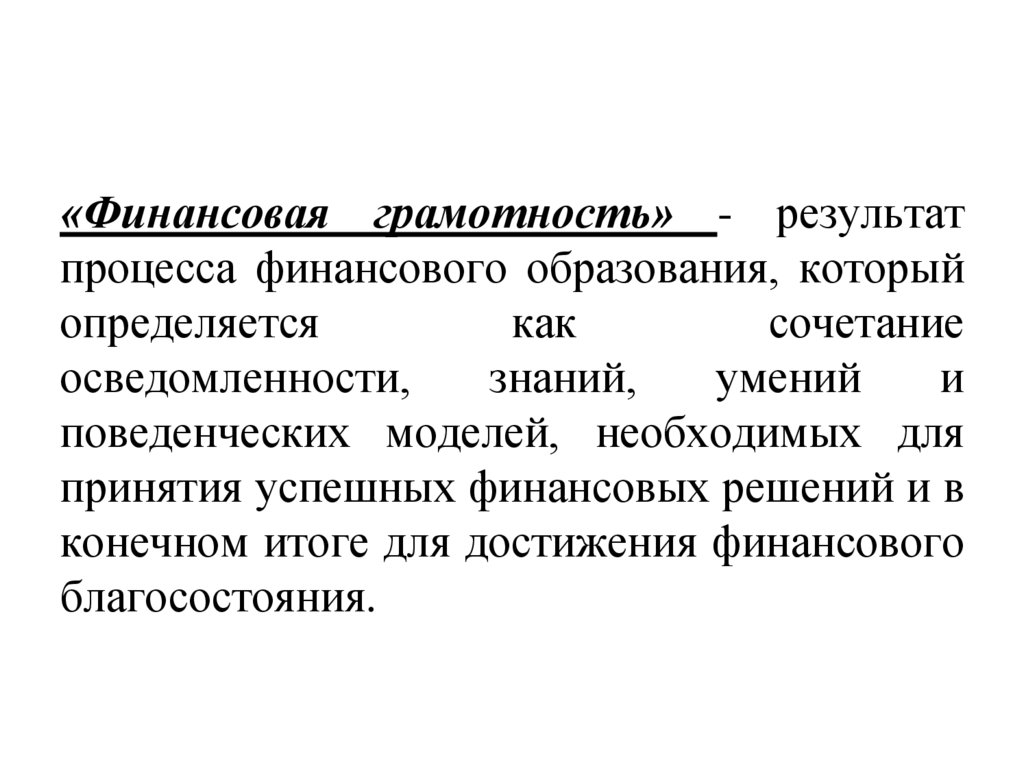

14.

«Финансовая грамотность» - результатпроцесса финансового образования, который

определяется

как

сочетание

осведомленности,

знаний,

умений

и

поведенческих моделей, необходимых для

принятия успешных финансовых решений и в

конечном итоге для достижения финансового

благосостояния.

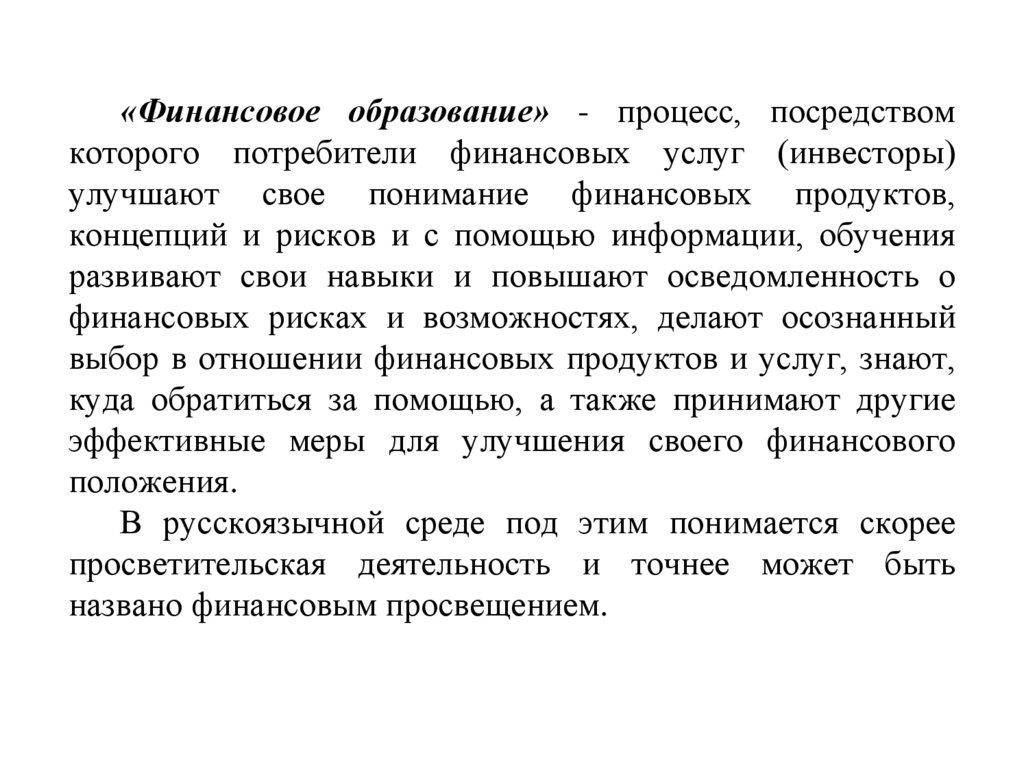

15.

«Финансовое образование» - процесс, посредствомкоторого потребители финансовых услуг (инвесторы)

улучшают свое понимание финансовых продуктов,

концепций и рисков и с помощью информации, обучения

развивают свои навыки и повышают осведомленность о

финансовых рисках и возможностях, делают осознанный

выбор в отношении финансовых продуктов и услуг, знают,

куда обратиться за помощью, а также принимают другие

эффективные меры для улучшения своего финансового

положения.

В русскоязычной среде под этим понимается скорее

просветительская деятельность и точнее может быть

названо финансовым просвещением.

16.

«Основыфинансово

грамотного

поведения» - сочетание финансовых знаний,

установок, норм и практических навыков,

необходимых для принятия успешных и

ответственных решений на финансовом рынке

и являющихся результатом целенаправленной

деятельности по повышению финансовой

грамотности.

17. ПРОЕКТ МИНФИНА РОССИИ

«Содействие повышению уровняфинансовой грамотности населения

и развитию финансового образования

в Российской Федерации»

18.

ЧТО ТАКОЕ ФИНАНСОВАЯ ГРАМОТНОСТЬ?Финансово грамотный гражданин:

1

8

19. Финансово грамотный гражданин должен:

следить за состоянием личных финансов;планировать свои доходы и расходы;

формировать долгосрочные сбережения и финансовую

«подушку безопасности» для непредвиденных обстоятельств;

иметь представление о том, как искать и использовать

необходимую финансовую информацию;

рационально выбирать финансовые услуги;

жить по средствам, избегая несоразмерных доходам долгов и

неплатежей по ним;

знать и уметь отстаивать свои законные права как потребителя

финансовых услуг;

быть

способным

распознавать

признаки

финансового

мошенничества;

знать о рисках на рынке финансовых услуг;

знать и выполнять свои обязанности налогоплательщика;

вести финансовую подготовку к жизни на пенсии.

20. СРОКИ РЕАЛИЗАЦИИ ПРОЕКТА: 2011-2023 гг.

ЗАДАЧИ ПРОЕКТА:НА КОГО НАЦЕЛЕН ПРОЕКТ:

Формирование ответственного отношения к

личным финансам и рационального финансового

поведения

Формирование системы финансового образования

и просвещения

МОЛОДЕЖЬ

ДЕТИ

Совершенствование

защиты прав потребителей

финансовых услуг

ВЗРОСЛОЕ НАСЕЛЕНИЕ

ПЕНСИОНЕРЫ

2

0

21. СТРАТЕГИЯ ПОВЫШЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

В РОССИЙСКОЙФЕДЕРАЦИИ

(2017 - 2023 гг.)

ЦЕЛЬ СТРАТЕГИИ

ЗАДАЧИ СТРАТЕГИИ:

ЦЕЛЕВЫЕ АУДИТОРИИ

Создание основ для

формирования

финансово грамотного

поведения населения как

необходимого условия

повышения уровня и

качества жизни граждан.

Повышение охвата и качества

финансового образования

и информированности

населения

Обеспечение необходимой

институциональной базы и

методических ресурсов

образовательного сообщества

Разработка механизмов

взаимодействия государства

и общества для обеспечения

повышение финансовой

грамотности

Школьники,

студенты

Граждане,

склонные

к финансовому

риску

Пенсионеры и

граждане

предпенсионного

возраста

2

1

22. Финансовая грамотность – средство, а не цель!

Финансовая грамотность помогает достичь успеха:Является важным условием

для достижения личных

финансовых целей

помогает

избежать

ненужных

трат

Защищает от того,

чтобы попадать в

трудные ситуации

помогает

рационально

использовать

ресурсы

помогает

строить

жизненные

планы

Финансовая грамотность –

это прививка от каких-либо финансовых проблем!

23.

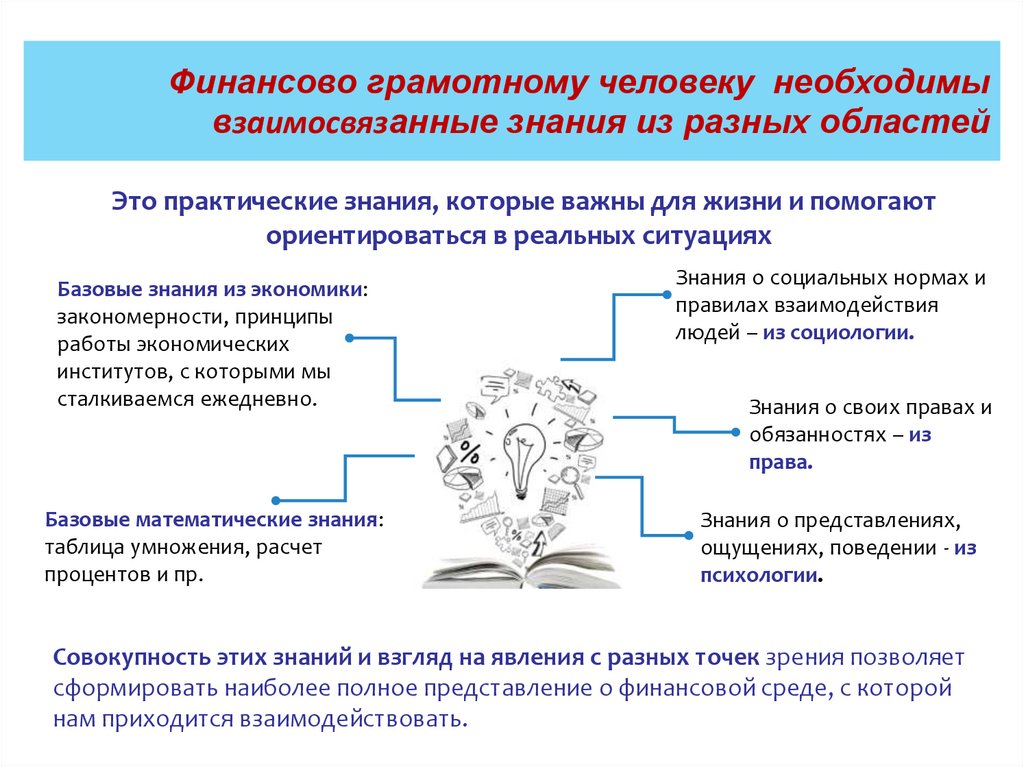

Финансово грамотному человеку необходимывзаимосвязанные знания из разных областей

Это практические знания, которые важны для жизни и помогают

ориентироваться в реальных ситуациях

Базовые знания из экономики:

закономерности, принципы

работы экономических

институтов, с которыми мы

сталкиваемся ежедневно.

Базовые математические знания:

таблица умножения, расчет

процентов и пр.

Знания о социальных нормах и

правилах взаимодействия

людей – из социологии.

Знания о своих правах и

обязанностях – из

права.

Знания о представлениях,

ощущениях, поведении - из

психологии.

Совокупность этих знаний и взгляд на явления с разных точек зрения позволяет

сформировать наиболее полное представление о финансовой среде, с которой

нам приходится взаимодействовать.

24. Финансово грамотному человеку необходимы определенные навыки:

Умение считать – оценивать порядок величин,сопоставлять затраты, объемы и цены, оценивать

суммарные значения.

Умение выбирать - находить нужную информацию,

определить важное и отказаться от

второстепенного, расставлять приоритеты.

Умение планировать - структурировать свои

задачи, распределять ресурсы и возможности,

видеть конечную цель своих действий.

Также нужны разнообразные специальные навыки,

например, умение разговаривать с банковскими

сотрудниками или читать договор, выделяя

наиболее существенную информацию.

25. Кто такой финансово грамотный человек?

Смотрит вперед, прогнозирует и планирует свою жизнь.Живет не только сегодняшним днем, но и думает о будущем, ставит перед

собой цели.

Анализирует различные варианты действий.

Реалистично оценивает свои возможности.

Принимает взвешенные решения и оценивает их последствия.

Несет личную ответственность за результаты своих действий.

Умеет адаптироваться к изменяющимся условиям внешней среды.

Обладает необходимыми знаниями, навыками и установками.

Формирование этих качеств должно происходить с детства!

26.

27. Федеральный методический центр по финансовой грамотности

28. ИНФОРМИРОВАНИЕ В ИНТЕРНЕТЕ

Портал вашифинансы.рф — главныйинформационный ресурс Проекта, на котором

собраны актуальные новости, методические

материалы для преподавателей, полезные статьи для

взрослого населения, тесты и комиксы для детской

аудитории, информация для СМИ.

С 2019 года на портале вашифинансы.рф появился

раздел «Звёздные истории». Более 30 известных

персон в формате интервью поделились с читателями

личным опытом и секретами в финансовых вопросах.

Охват пользователей «Дружи с финансами»

(Facebook, Вконтакте, Instagram, Twitter,

Одноклассники, Youtube) составляет более 8,3 млн

человек.

2

8

29. Наиболее известные Интернет-ресурсы в области финансовой грамотности:

1. Информационный портал [ Банки.ру] - крупнейший банковский сайт России;2. «Экспертная группа по финансовому просвещению при Федеральной службе

по финансовым рынкам России»;

3. «Азбука финансов» – проект по повышению финансовой грамотности,

разработанный платежной системой Visa International при поддержке

Министерства финансов РФ;

4.

«Финансовая грамота» - совместный проект по повышению финансовой

грамотности Российской экономической школы (РЭШ) и Фонда Citi.

30.

Финансовая система – совокупностьинститутов,

осуществляющих

и

регулирующих финансовую деятельность, и

финансовых инструментов, создающих

необходимые условия для протекания

финансовых процессов.

31.

К финансовым институтам относятсякоммерческие

банки,

страховые

и

инвестиционные компании, брокерские и

биржевые фирмы, инвестиционные фонды и

т. п.

32. Финансовые институты выполняют следующие функции:

1. сбережение финансовых ресурсов;2. посредничество;

3. финансовая трансформация;

4. передача риска;

5. организация валютных операций;

6. содействие ликвидности;

7. организация

операций

по

организационно-правовых

форм

transactions).

изменению

компаний.

33.

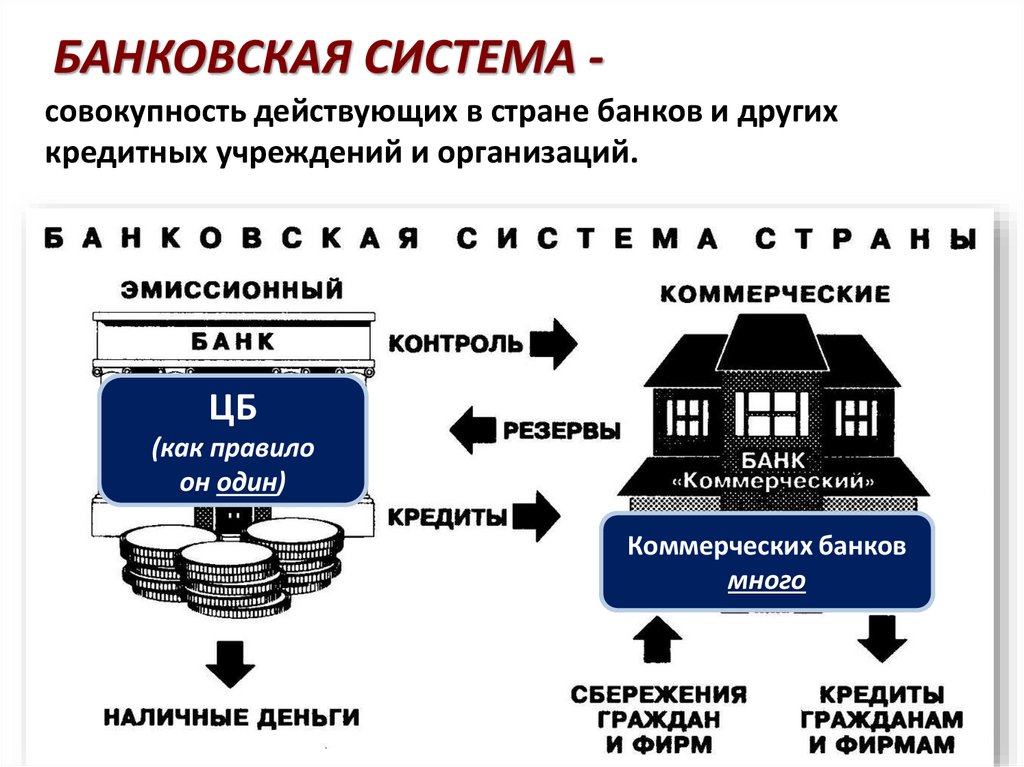

БАНКОВСКАЯ СИСТЕМА совокупность действующих в стране банков и другихкредитных учреждений и организаций.

ЦБ

(как правило

он один)

Коммерческих банков

много

34. Структура банковской системы России

Центральный банкРФ

Небанковские

кредитные

организации

Коммерческие банки

Универсальные

банки

Специализирован

ные банки

Представительства

банков

Иностранные

банки

Филиалы банков

Ассоциации

коммерческих банков

35. КОММЕРЧЕСКИЕ БАНКИ

КОММЕРЧЕСКИЙ БАНК (commercial bank) – кредитно-финансоваяорганизация, обслуживающая предприятия и население.

36. Виды коммерческих банков

Занимаются кредитованием определенных сфер и отраслейхозяйственной деятельности

Инвестиционные банки.

Специализируются на

финансировании и

долгосрочном кредитовании,

вкладывая капитал в

промышленность,

строительство и другие

отрасли, а также ценные

бумаги

Ипотечные банки

Предоставляют ссуды под

имущественный залог, чаще

всего под недвижимое

имущество

37. Виды коммерческих банков

Сберегательные банки.Инновационные банки

Привлекают и хранят

свободные денежные средства,

денежные сбережения

населения, выплачивая

вкладчикам фиксированный

процент, возрастающий с

увеличением срока хранения

Кредитуют инновации, т.е.

обеспечивают внедрение

научно-технических достижений

38. Виды коммерческих банков

Отраслевые банки – обслуживают определенные отраслиэкономики (Газпромбанк, Россельхозбанк)

Межотраслевые банки – обслуживают все отрасли экономики

(Русский национальный банк)

Региональные банки – обслуживают определенные регионы

страны (Мосбизнесбанк )

Сберегательный банк – имеет филиалы во всех регионах

страны и специализируется на приеме и хранении вкладов

населения

39.

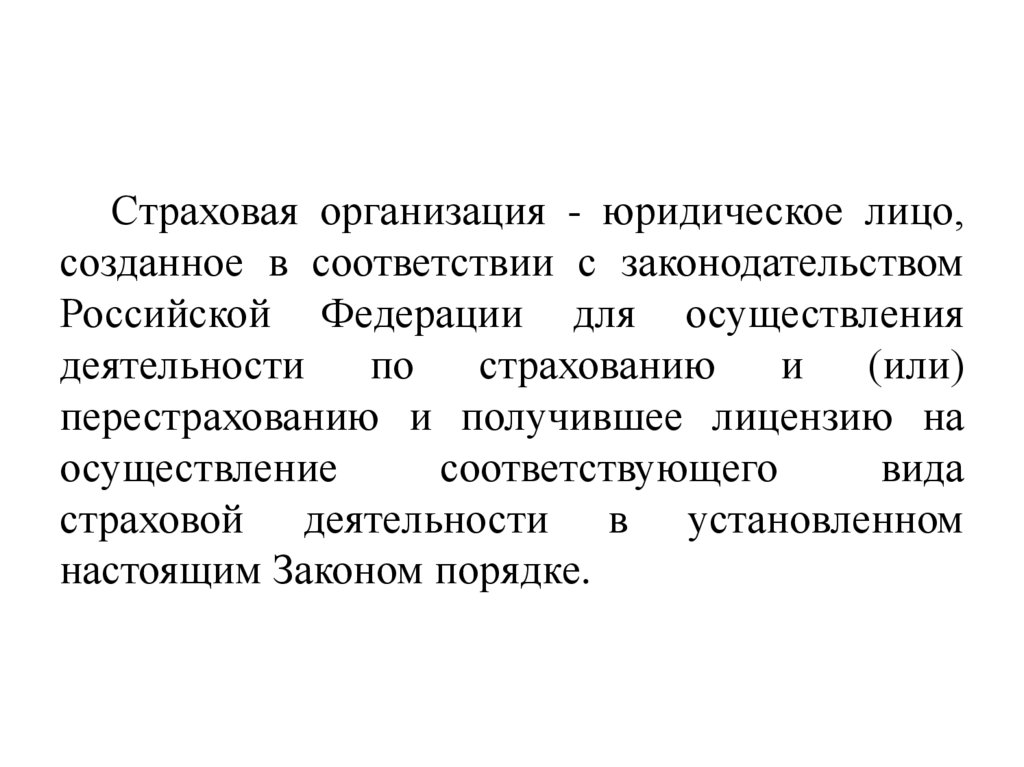

Страховая организация - юридическое лицо,созданное в соответствии с законодательством

Российской Федерации для осуществления

деятельности

по

страхованию

и

(или)

перестрахованию и получившее лицензию на

осуществление

соответствующего

вида

страховой деятельности в установленном

настоящим Законом порядке.

40.

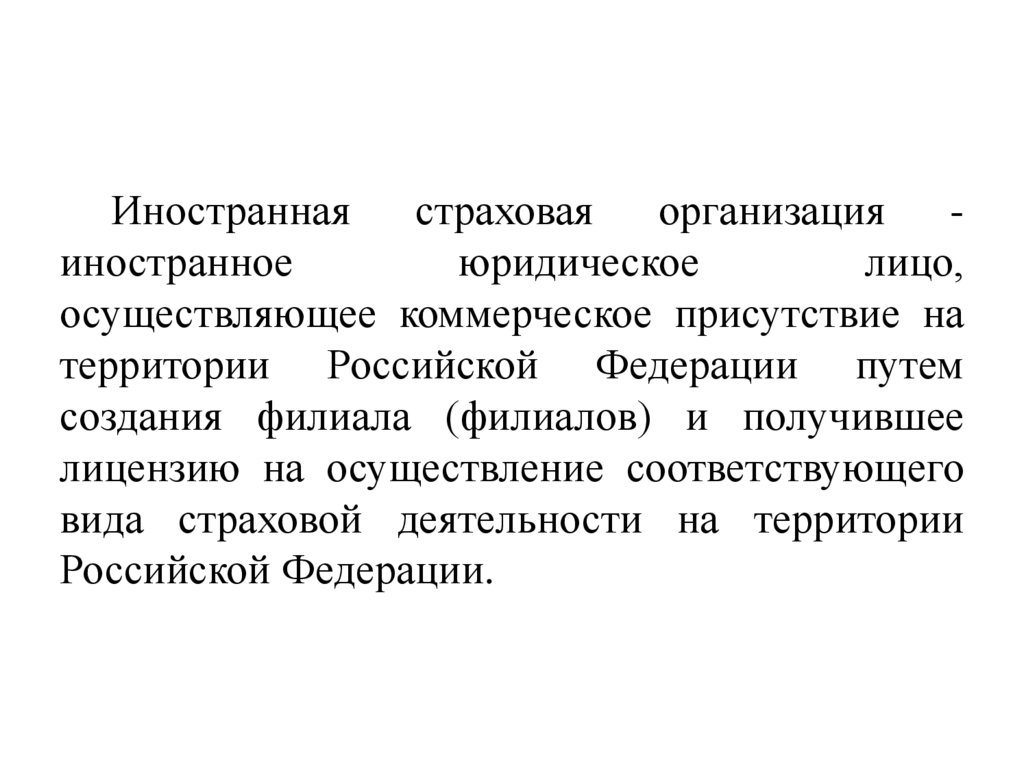

Иностраннаястраховая

организация

иностранное

юридическое

лицо,

осуществляющее коммерческое присутствие на

территории Российской Федерации путем

создания филиала (филиалов) и получившее

лицензию на осуществление соответствующего

вида страховой деятельности на территории

Российской Федерации.

41.

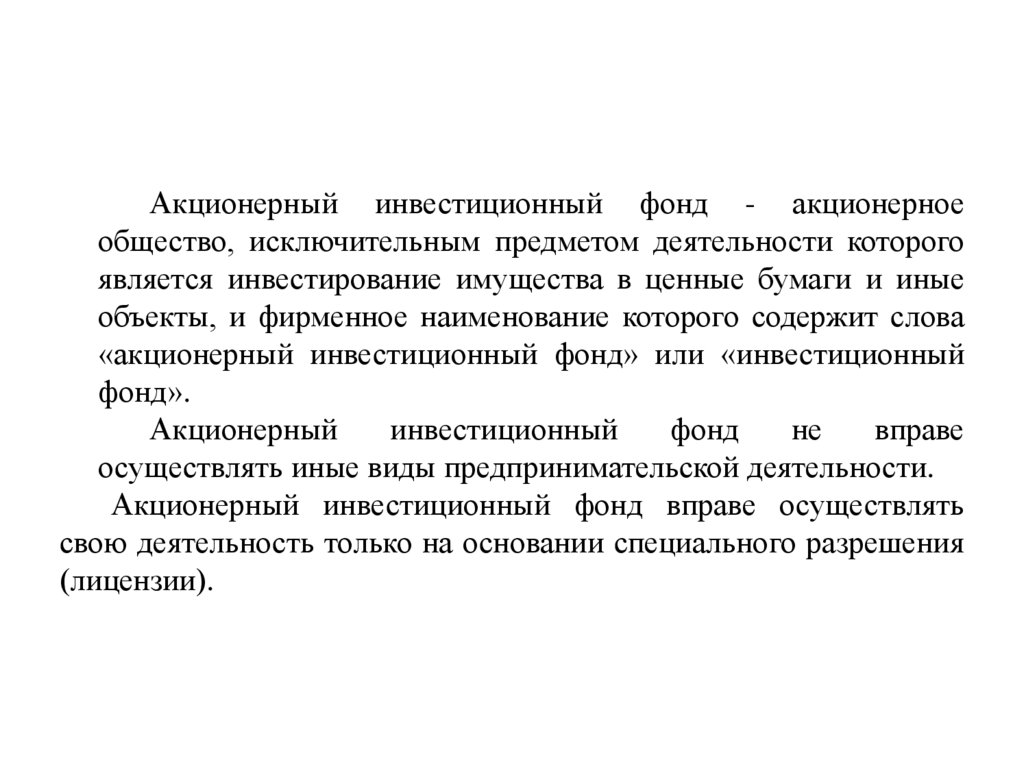

Акционерный инвестиционный фонд - акционерноеобщество, исключительным предметом деятельности которого

является инвестирование имущества в ценные бумаги и иные

объекты, и фирменное наименование которого содержит слова

«акционерный инвестиционный фонд» или «инвестиционный

фонд».

Акционерный

инвестиционный

фонд

не

вправе

осуществлять иные виды предпринимательской деятельности.

Акционерный инвестиционный фонд вправе осуществлять

свою деятельность только на основании специального разрешения

(лицензии).

42.

Брокерскойдеятельностью

признается

деятельность по исполнению поручения клиента на

совершение гражданско-правовых сделок с ценными

бумагами и (или) на заключение договоров,

являющихся

производными

финансовыми

инструментами, осуществляемая на основании

возмездных договоров с клиентом

Профессиональный участник рынка ценных

бумаг, осуществляющий брокерскую деятельность,

именуется брокером.

43.

Биржей является организатор торговли,имеющий лицензию биржи.

Биржей может являться только акционерное

общество.

Фирменное наименование биржи должно

содержать слово «биржа».

44.

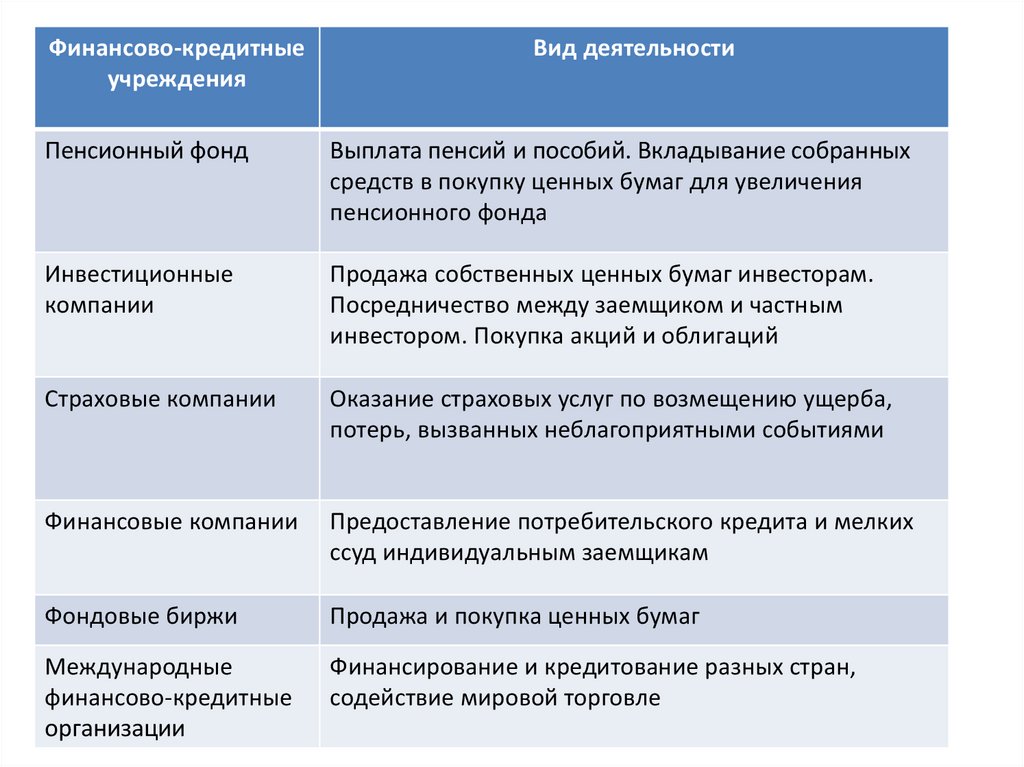

Финансово-кредитныеучреждения

Вид деятельности

Пенсионный фонд

Выплата пенсий и пособий. Вкладывание собранных

средств в покупку ценных бумаг для увеличения

пенсионного фонда

Инвестиционные

компании

Продажа собственных ценных бумаг инвесторам.

Посредничество между заемщиком и частным

инвестором. Покупка акций и облигаций

Страховые компании

Оказание страховых услуг по возмещению ущерба,

потерь, вызванных неблагоприятными событиями

Финансовые компании

Предоставление потребительского кредита и мелких

ссуд индивидуальным заемщикам

Фондовые биржи

Продажа и покупка ценных бумаг

Международные

финансово-кредитные

организации

Финансирование и кредитование разных стран,

содействие мировой торговле