finance

finance law

lawSimilar presentations:

")

Торговый сбор 2024

1.

Торговый сбор• 1. Регулируется в соответствии с главой 33 НК РФ;

• 2. Федеральный закон от 29.11.2014 № 382-ФЗ разрешил

властям Москвы, Санкт-Петербурга и Севастополя

установить с 1 июля 2015 года торговый сбор на своей

территории. В других городах и муниципальных

образованиях ввести этот новый сбор чиновники пока

не смогут – для этого необходимо будет принять

соответствующий ФЗ.

Торговый сбор – это ежеквартальный взнос,

который должны перечислять ИП и организации

занимающиеся деятельностью связанной с торговлей.

Торговый сбор является местным налогом поэтому

платится он в бюджет того региона, в котором установлен.

2.

ПродолжениеНа данный момент власти ввели торговый сбор в

Москве. С 1 июля 2015 года им облагаются организации и

индивидуальные

предприниматели,

занимающиеся

торговлей.

Торговый

сбор

представляет

собой

ежеквартальный платеж с объектов торговли.

Глава 33 НК РФ «Торговый сбор» была введена

Федеральным законом от 29.11.2014. Эта новая глава

Налогового кодекса состоит из 9 статей (с 410 по 418).

Цель данного сбора – сделать прозрачной систему

налогообложения, вынудить платить налоги такие торговые

предприятия и ИП, которые раньше ничего не платили.

3.

Плательщики сбораПлательщики

торгового сбора:

Организации

Индивидуальные

предприниматели

Предприниматели, осуществляющие деятельность на территории муниципального

образования (городов федерального значения: Москвы, Санкт-Петербурга и

4.

ПлательщикиНалоговый режим

Уплата торгового сбора

ОСН

УСН

Нужно платить

АУСН

ПСН

ЕСХН

Не нужно платить

5.

Виды деятельности, облагаемые торговымсбором

Торговый сбор необходимо платить ИП и

организациям,

которые

осуществляют

розничную, мелкооптовую и оптовую торговлю

через:

- стационарные торговые объекты,

имеющие торговый зал;

- стационарные торговые объекты, не

имеющие торговый зал (за исключением

автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

6.

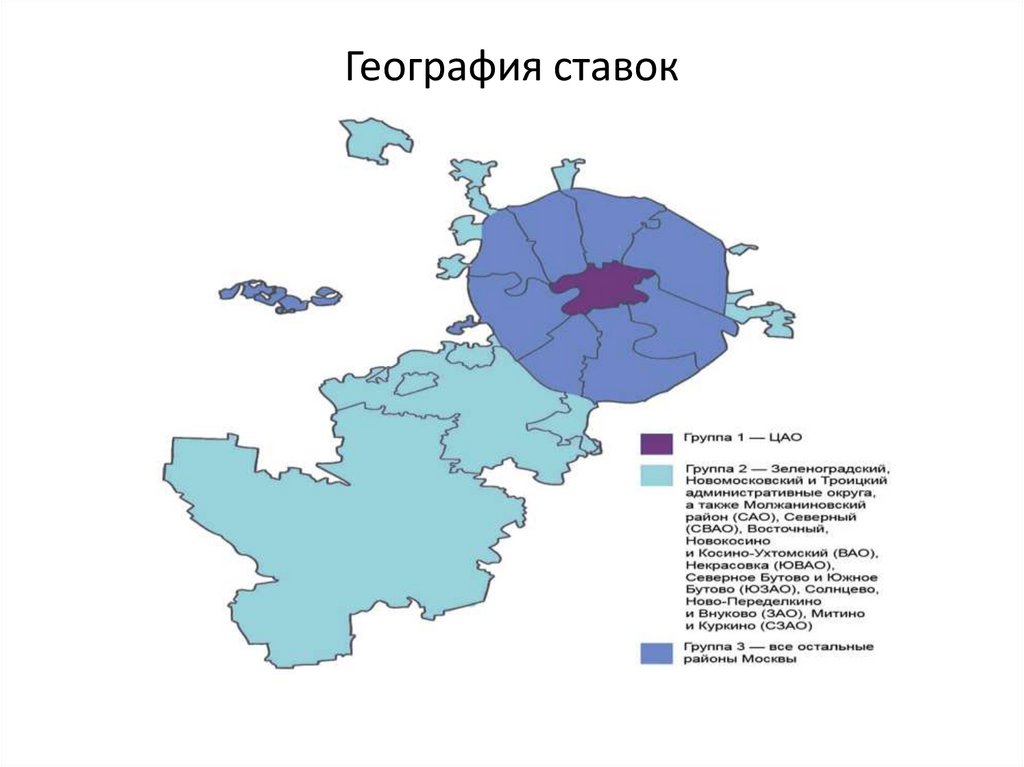

География ставок7.

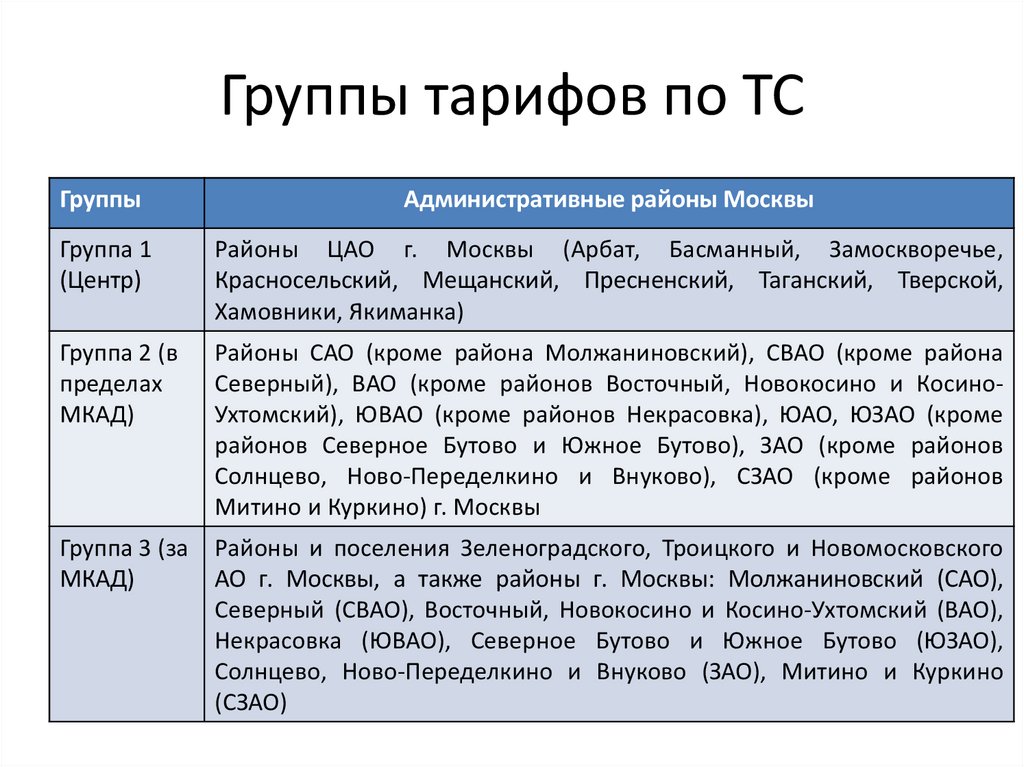

Группы тарифов по ТСГруппы

Административные районы Москвы

Группа 1

(Центр)

Районы ЦАО г. Москвы (Арбат, Басманный, Замоскворечье,

Красносельский, Мещанский, Пресненский, Таганский, Тверской,

Хамовники, Якиманка)

Группа 2 (в

пределах

МКАД)

Районы САО (кроме района Молжаниновский), СВАО (кроме района

Северный), ВАО (кроме районов Восточный, Новокосино и КосиноУхтомский), ЮВАО (кроме районов Некрасовка), ЮАО, ЮЗАО (кроме

районов Северное Бутово и Южное Бутово), ЗАО (кроме районов

Солнцево, Ново-Переделкино и Внуково), СЗАО (кроме районов

Митино и Куркино) г. Москвы

Группа 3 (за

МКАД)

Районы и поселения Зеленоградского, Троицкого и Новомосковского

АО г. Москвы, а также районы г. Москвы: Молжаниновский (САО),

Северный (СВАО), Восточный, Новокосино и Косино-Ухтомский (ВАО),

Некрасовка (ЮВАО), Северное Бутово и Южное Бутово (ЮЗАО),

Солнцево, Ново-Переделкино и Внуково (ЗАО), Митино и Куркино

(СЗАО)

8.

Налоговые ставки1. Торговля через объекты:

- стационарной торговой сети, не имеющие торговых

залов (за исключением АЗС);

- нестационарной торговой сети (кроме развозной и

разносной розничной торговли):

9.

Налоговые ставки1. Торговля через объекты:

- стационарной торговой сети, не имеющие торговых залов

(за исключением АЗС) за объект в квартал;

Группа 1

81 000 руб.

Группа 2 (в пределах МКАД)

40 500 руб.

Группа 3 (за МКАД)

28 350 руб.

10.

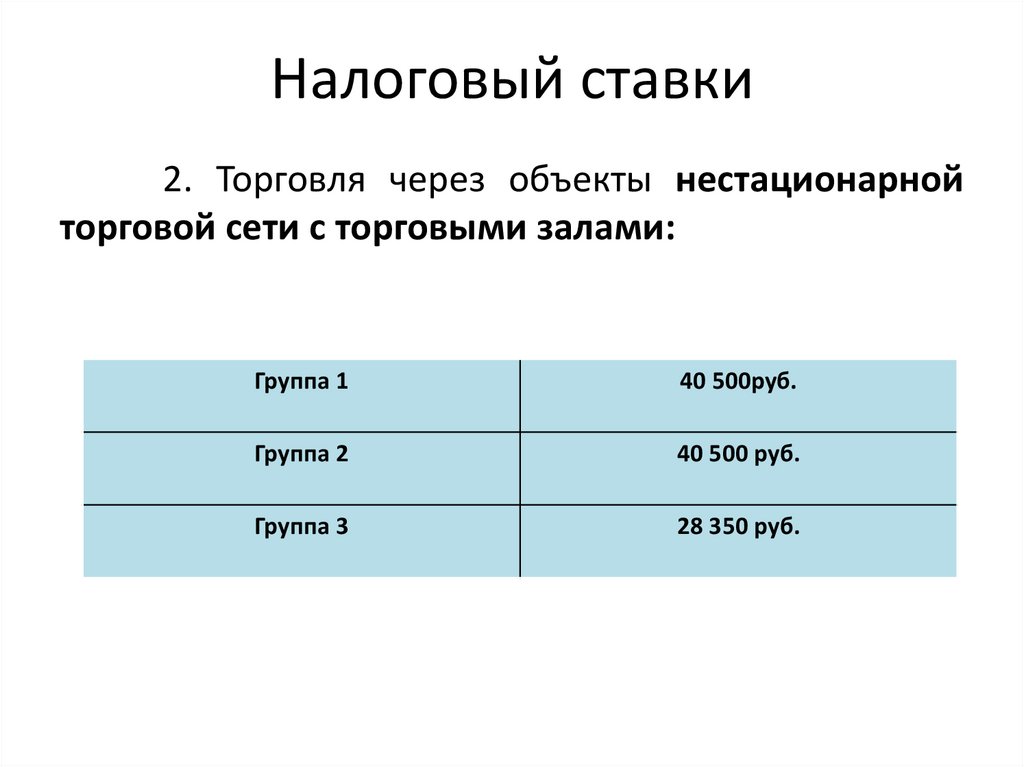

Налоговый ставки2. Торговля через объекты нестационарной

торговой сети с торговыми залами:

Группа 1

40 500руб.

Группа 2

40 500 руб.

Группа 3

28 350 руб.

11.

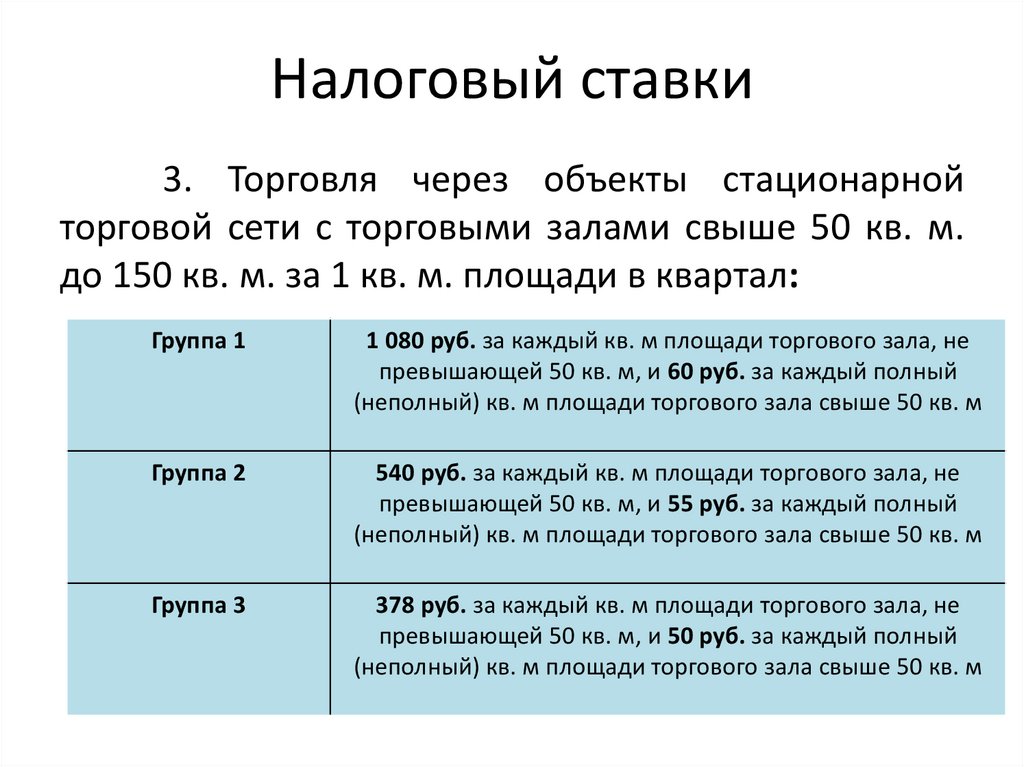

Налоговый ставки3. Торговля через объекты стационарной

торговой сети с торговыми залами свыше 50 кв. м.

до 150 кв. м. за 1 кв. м. площади в квартал:

Группа 1

1 080 руб. за каждый кв. м площади торгового зала, не

превышающей 50 кв. м, и 60 руб. за каждый полный

(неполный) кв. м площади торгового зала свыше 50 кв. м

Группа 2

540 руб. за каждый кв. м площади торгового зала, не

превышающей 50 кв. м, и 55 руб. за каждый полный

(неполный) кв. м площади торгового зала свыше 50 кв. м

Группа 3

378 руб. за каждый кв. м площади торгового зала, не

превышающей 50 кв. м, и 50 руб. за каждый полный

(неполный) кв. м площади торгового зала свыше 50 кв. м

12.

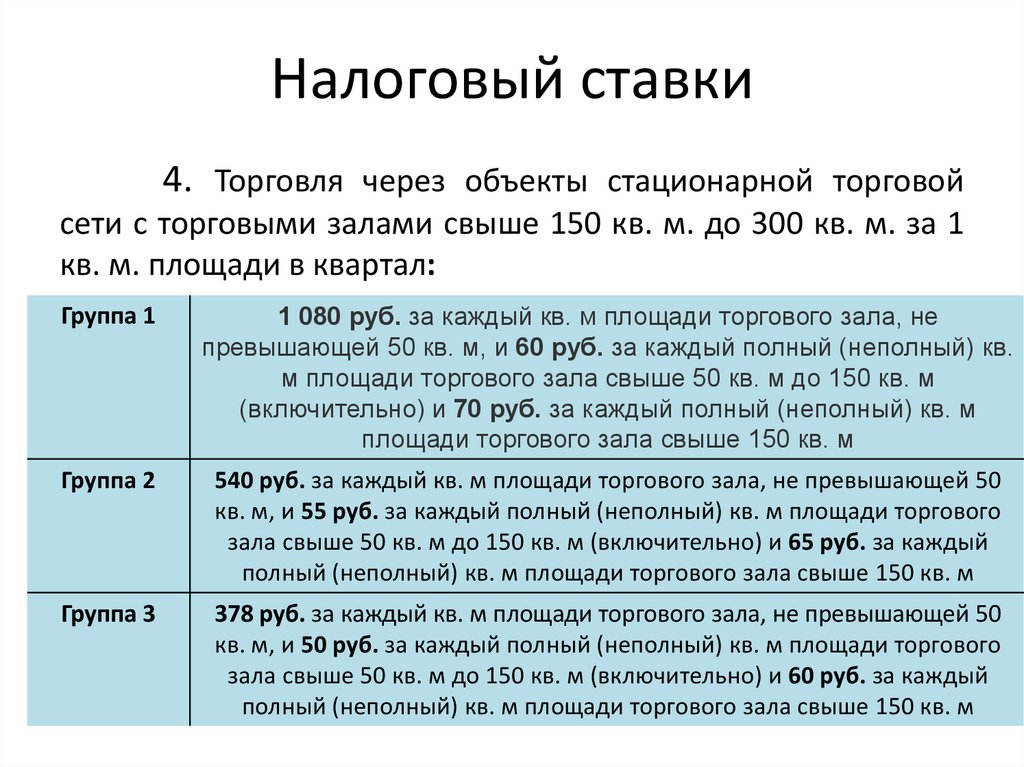

Налоговый ставки4. Торговля через объекты стационарной торговой

сети с торговыми залами свыше 150 кв. м. до 300 кв. м. за 1

кв. м. площади в квартал:

Группа 1

1 080 руб. за каждый кв. м площади торгового зала, не

превышающей 50 кв. м, и 60 руб. за каждый полный (неполный) кв.

м площади торгового зала свыше 50 кв. м до 150 кв. м

(включительно) и 70 руб. за каждый полный (неполный) кв. м

площади торгового зала свыше 150 кв. м

Группа 2

540 руб. за каждый кв. м площади торгового зала, не превышающей 50

кв. м, и 55 руб. за каждый полный (неполный) кв. м площади торгового

зала свыше 50 кв. м до 150 кв. м (включительно) и 65 руб. за каждый

полный (неполный) кв. м площади торгового зала свыше 150 кв. м

Группа 3

378 руб. за каждый кв. м площади торгового зала, не превышающей 50

кв. м, и 50 руб. за каждый полный (неполный) кв. м площади торгового

зала свыше 50 кв. м до 150 кв. м (включительно) и 60 руб. за каждый

полный (неполный) кв. м площади торгового зала свыше 150 кв. м

13.

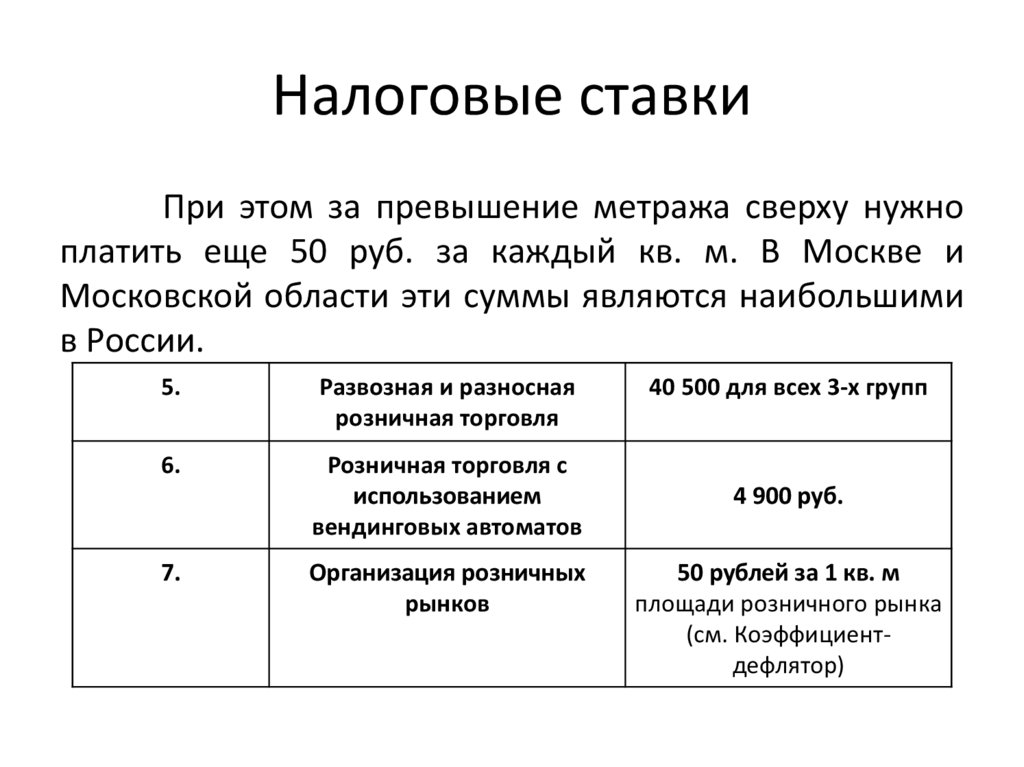

Налоговые ставкиПри этом за превышение метража сверху нужно

платить еще 50 руб. за каждый кв. м. В Москве и

Московской области эти суммы являются наибольшими

в России.

5.

Развозная и разносная

розничная торговля

6.

Розничная торговля с

использованием

вендинговых автоматов

7.

Организация розничных

рынков

40 500 для всех 3-х групп

4 900 руб.

50 рублей за 1 кв. м

площади розничного рынка

(см. Коэффициентдефлятор)

14.

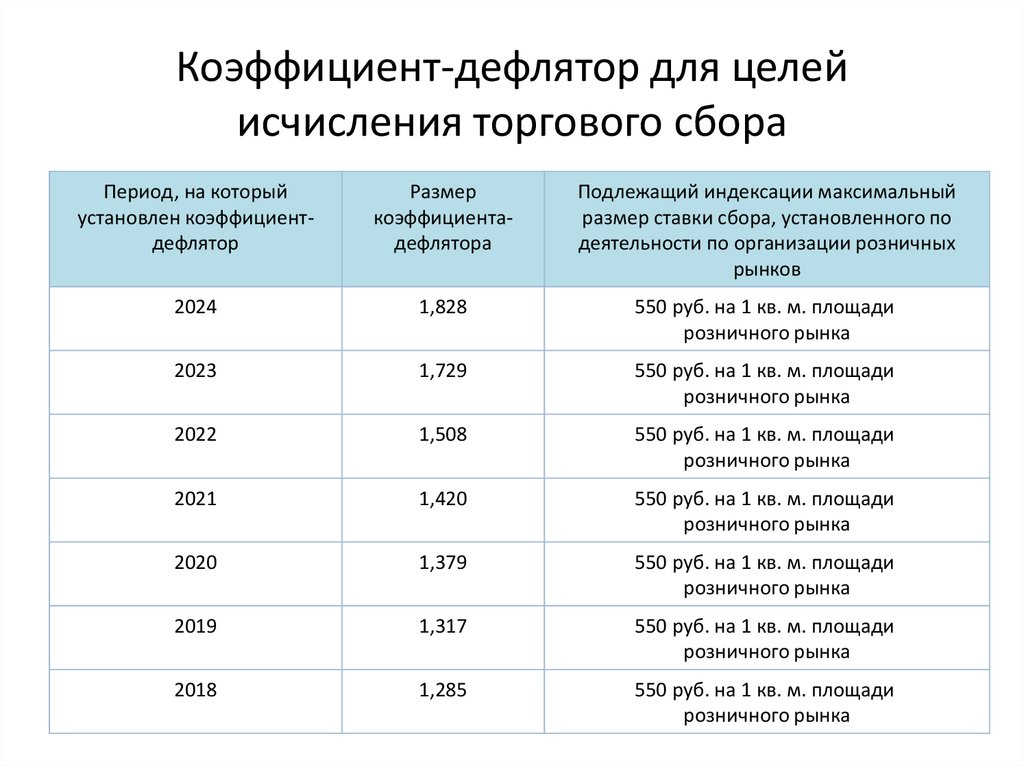

Коэффициент-дефлятор для целейисчисления торгового сбора

Период, на который

установлен коэффициентдефлятор

Размер

коэффициентадефлятора

Подлежащий индексации максимальный

размер ставки сбора, установленного по

деятельности по организации розничных

рынков

2024

1,828

550 руб. на 1 кв. м. площади

розничного рынка

2023

1,729

550 руб. на 1 кв. м. площади

розничного рынка

2022

1,508

550 руб. на 1 кв. м. площади

розничного рынка

2021

1,420

550 руб. на 1 кв. м. площади

розничного рынка

2020

1,379

550 руб. на 1 кв. м. площади

розничного рынка

2019

1,317

550 руб. на 1 кв. м. площади

розничного рынка

2018

1,285

550 руб. на 1 кв. м. площади

розничного рынка

15.

Применение коэффициента-дефлятораСтавка сбора, установленного по деятельности

по организации розничных рынков, не может

превышать 550 руб. на 1 кв. м площади розничного

рынка. Указанная ставка подлежит ежегодной

индексации

на

коэффициент-дефлятор,

установленный на соответствующий календарный

год (п. 4 ст. 415 НК РФ). Коэффициент-дефлятор на

2024 год установлен Приказом Минэкономразвития

России от 23.10.2023 г. № 730 «Об установлении

коэффициентов-дефляторов на 2024 год» и

составляет 1,828.

16.

Новое в применении коэффициента-дефлятораКоэффициент – дефлятор по торговому сбору применяется для

индексации ставки сбора, установленной по деятельности, которая связана с

деятельностью розничных рынков, а начиная с 31 августа 2023 года и для

индексации иных ставок сбора, что предусмотрено пунктами 4 и 7 статьи 415 НК

РФ. Так, в частности, с 31.08.2023 года ставки торгового сбора подлежат

ежегодной индексации на коэффициент-дефлятор, если это предусмотрено

нормативно-правовыми актами муниципальных образований. Необходимо

условие для такой индексации – в регионе индексируется потенциально

возможных доход по соответствующему виду деятельности по ПСН. Возможность

индексации потенциально возможно дохода для целей ПСН у субъектов РФ также

появится с 31.08.2023 года.

Таким образом, в 2024 году размер торгового сбора вырос в Москве, так

как правительством Москвы было принято решение об индексации

потенциально-возможного дохода для целей ПСН и одновременно принято

решение об индексации ставок торгового сбора. Значение коэффициентадефлятора на 2024 год по торговому сбору составляет 1,828, а по ПСН – 1,058. До

указанной даты (31.08.2023) индексировалась только ставка торгового сбора в

отношении деятельности по организации розничных рынков (пункт 4 статьи 415

НК РФ).

17.

Уменьшение налогов на торговый сборЗа тот квартал, в котором был уплачен торговый сбор,

можно уменьшить следующие налоги:

- налог на прибыль для организаций;

- налог на доходы физлиц (НДФЛ) для ИП;

- единый налог по УСН, если выбран объект обложения

«Доходы».

Примечание: налог по УСН и АУСН «Доходы» можно

уменьшить только в том случае, если налог и торговый сбор

платятся в один и тот же бюджет. Например, ИП

зарегистрированный в Московской области не вправе уменьшить

налог, если он ведет торговую деятельность и платит сбор в

Москве.

При этом право на уменьшение налога теряется, если не

подать уведомление о постановке на учет в качестве плательщика

торгового сбора. Об этом прямо сказано в Налоговом кодексе.

18.

Сроки уплаты торгового сбораУплата сбора производится ежеквартально в

составе Единого налогового платежа не позднее 28го числа месяца, следующего за периодом

обложения, т.е. квартала.

19.

Новое в ТС с 2021 года (Москва)С 1 января 2021 года в Москве введен торговый сбор в

отношении розничной торговли, осуществляемой с

использованием вендинговых автоматов (закон Москвы от

11.11.2020 г. №21). Ставка торгового сбора – 4 900 руб. за

квартал. Одновременно упразднена льгота, которая

освобождала торговлю через вендинговые автоматы от ТС.

Новый закон также отменил льготу, которая освобождала от

ТС розничную торговлю, осуществляемую в зданиях и

помещениях, находящихся в оперативном управлении

автономных, бюджетных и казённых учреждений.

20.

ЛьготыВ Москве установлены налоговые ставки и предусмотрены

льготы, а именно:

1. Освобождается от обложения торговым сбором использование

объектов движимого или недвижимого имущества для осуществления

следующих видов торговой деятельности:

1) розничная торговля, осуществляемая с использованием торговых

(вендинговых) автоматов; (не актуально с 1.01.2021 г.)

2) торговля на ярмарках выходного дня, специализированных ярмарках и

региональных ярмарках;

3) торговля через объекты стационарной и нестационарной торговой

сети,

расположенные

на

территории

розничных

рынков;

4) разносная розничная торговля, осуществляемая в зданиях,

сооружениях, помещениях, находящихся в оперативном управлении

автономных, бюджетных и казенных учреждений.(не актуально с

1.01.2021 г.)

2. Освобождаются от уплаты торгового сбора:

1) организации федеральной почтовой связи;

2) автономные, бюджетные и казенные учреждения.

Льготы продлены до 1 января 2026 года.

21.

Освобождение от уплаты сбораОт

уплаты

сбора

также

освобождены

парикмахерские и салоны красоты, прачечные и

химчистки, ателье и обувные мастерские.

Условия для получения освобождения:

1) Площадь всего объекта не должен превышать 100

кв. метра;

2) Торговые стеллажи должны занимать не свыше 10%

от общей площади.

22.

Плательщики налога в Москве- торгующие в розницу на территории г.

Москвы через стационарные объекты, то есть

магазины и павильоны, имеющие торговый зал,

а также киоски, палатки и ларьки без торговых

залов;

- занимающиеся развозной и разносной

торговлей в г. Москве, например через

автофургоны;

- являющиеся владельцами московских

розничных рынков.

23.

В Москве не должны платить налог-

предприниматели на патентной системе налогообложения;

АЗС;

плательщики ЕСХН.

Виды торговли, которыми можно заниматься в Москве без

уплаты торгового сбора. Это:

- розничная торговля, осуществляемая с использованием

торговых (вендинговых) автоматов;

- торговля на ярмарках выходного дня, специализированных

ярмарках и региональных ярмарках;

- торговля через объекты торговой сети, расположенные на

территории розничных рынков (т. е. компания, управляющая рынком,

признается

плательщиком

торгового

сбора,

а,

например,

предприниматель, который арендует на этом рынке торговую точку, от

торгового сбора освобождается);

- разносная розничная торговля, осуществляемая на объектах,

находящихся в оперативном управлении автономных, бюджетных и

казенных учреждений.

24.

От торгового сбора в г. Москваосвобождена:

- торговля, осуществляемая на территории

имущественного

комплекса

управляющей

организации агропродовольственного кластера;

- торговля в кинотеатрах, театрах, музеях, а

также на торговлю, осуществляемая через

объекты нестационарной торговой сети со

специализацией «Печать»;

- религиозные организации в отношении

торговли, осуществляемой в культовых зданиях и

сооружениях и на относящихся к ним земельных

участках.

25.

Классификация торговых сетейПалатка – это стационарный торговый объект без

залов (только твердая ставка).

Магазин – стационарный объект торговли с

залами (площадью до 50 кв. м. включительно – твердая

ставка; свыше 50 кв. м. – исходя из тарификации в

соответствующей зоне).

Примечание: если площадь торгового зала

неполная и составляет, например, 50,4 кв. м., то берется

в расчет 51 кв. м.

26.

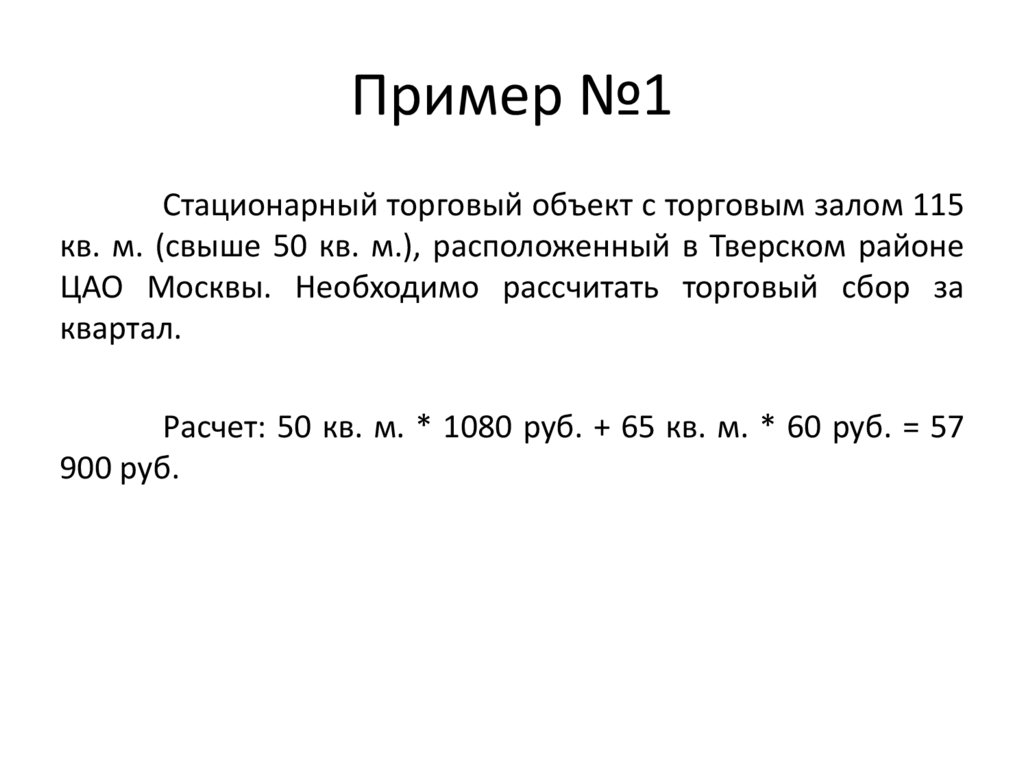

Пример №1Стационарный торговый объект с торговым залом 115

кв. м. (свыше 50 кв. м.), расположенный в Тверском районе

ЦАО Москвы. Необходимо рассчитать торговый сбор за

квартал.

Расчет: 50 кв. м. * 1080 руб. + 65 кв. м. * 60 руб. = 57

900 руб.

27.

Пример № 2Стационарный торговый объект с торговым залом 250

кв. м. (свыше 150 кв. м.), расположенный в Бабушкинском

районе СВАО Москвы. Необходимо рассчитать сумму

торгового сбора за квартал.

Решение: 50 кв. м. * 540 руб. + 100 кв. м. * 55 руб. +

100 кв. м. * 65 руб. = 39 000 руб.

28.

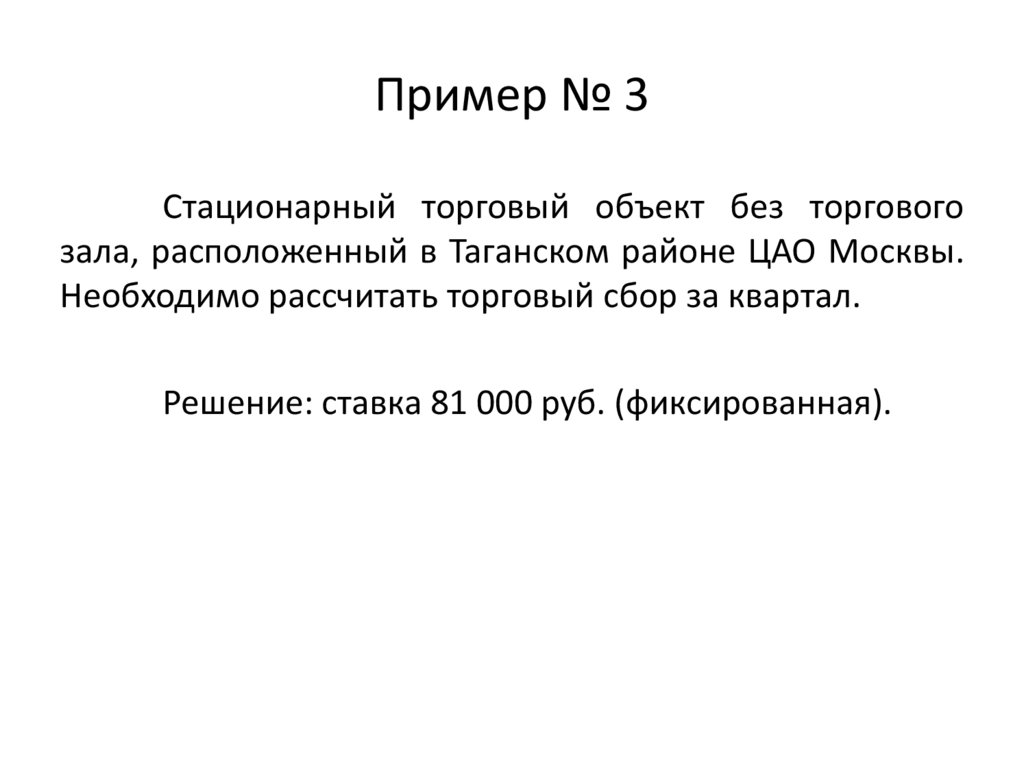

Пример № 3Стационарный торговый объект без торгового

зала, расположенный в Таганском районе ЦАО Москвы.

Необходимо рассчитать торговый сбор за квартал.

Решение: ставка 81 000 руб. (фиксированная).

29.

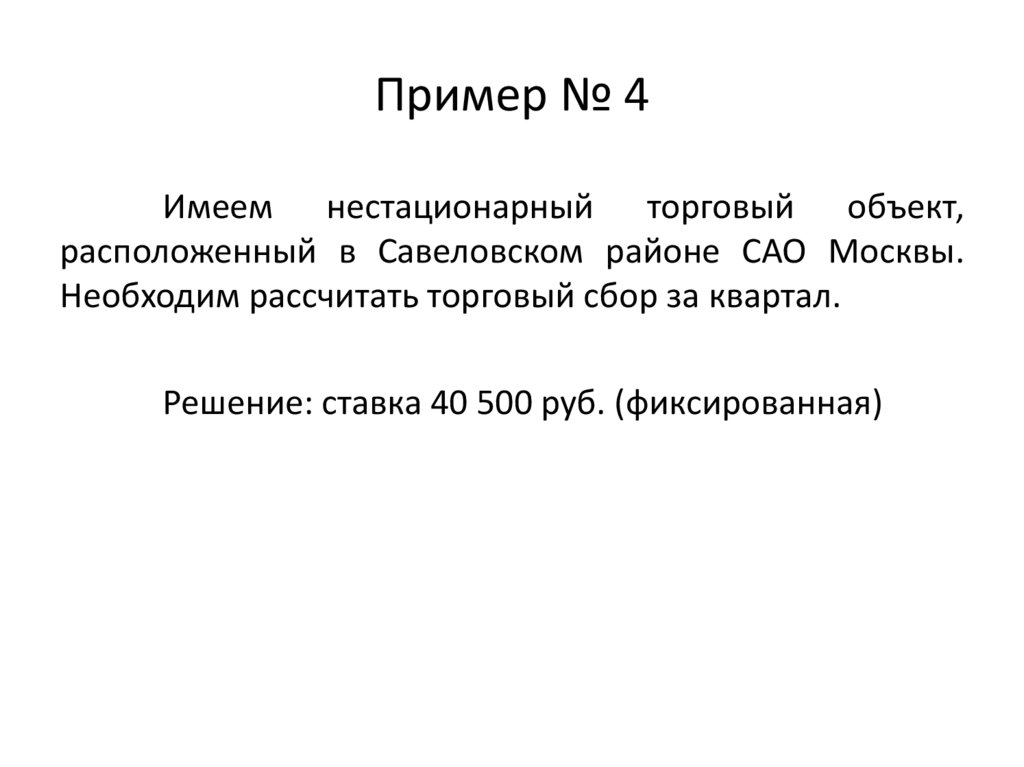

Пример № 4Имеем нестационарный торговый объект,

расположенный в Савеловском районе САО Москвы.

Необходим рассчитать торговый сбор за квартал.

Решение: ставка 40 500 руб. (фиксированная)