finance

financeSimilar presentations:

учета. Понятие о бухгалтерских регистрах")

отчетности")

")

Использование контрольных функций элементов метода бухгалтерского учета в юридической практике

1.

1.Двойная запись. Система бухгалтерских счетов.Взаимосвязь синтетического и аналитического учета

2.Обнаружение

и

использование

в

качестве

доказательств необоснованных учетных записей.

3.Бухгалтерский баланс и бухгалтерская отчетность.

Фальсификация бухгалтерской отчетности.

2.

3.

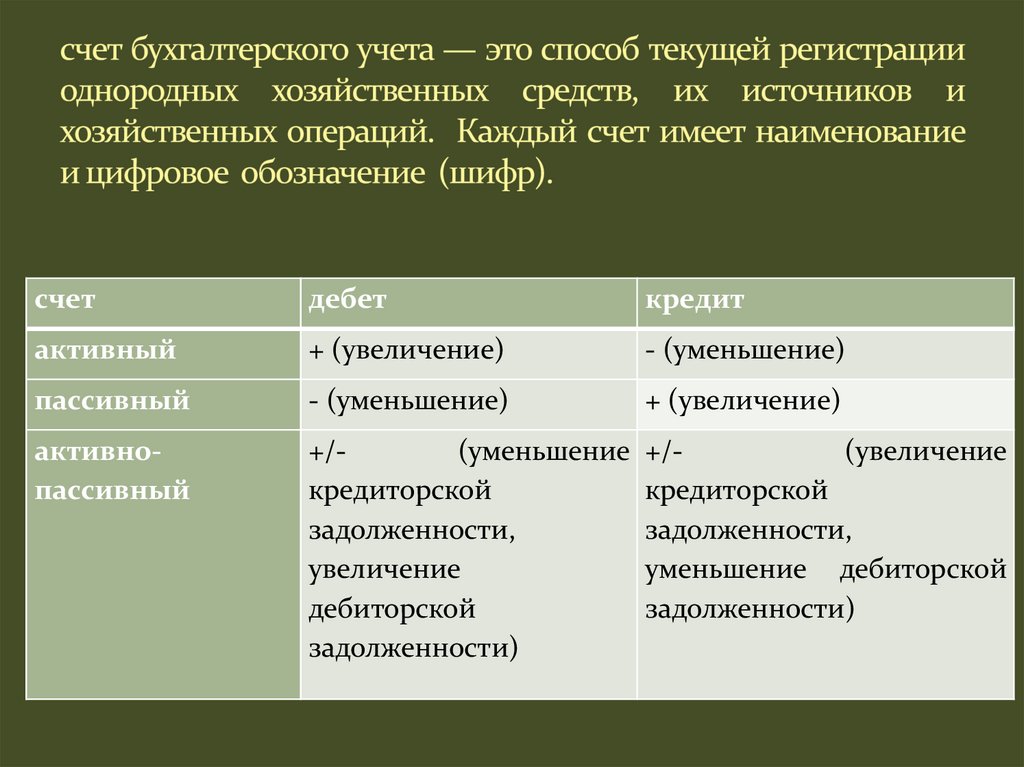

счетдебет

кредит

активный

+ (увеличение)

- (уменьшение)

пассивный

- (уменьшение)

+ (увеличение)

активнопассивный

+/(уменьшение +/(увеличение

кредиторской

кредиторской

задолженности,

задолженности,

увеличение

уменьшение дебиторской

дебиторской

задолженности)

задолженности)

4.

5.

6.

7.

8.

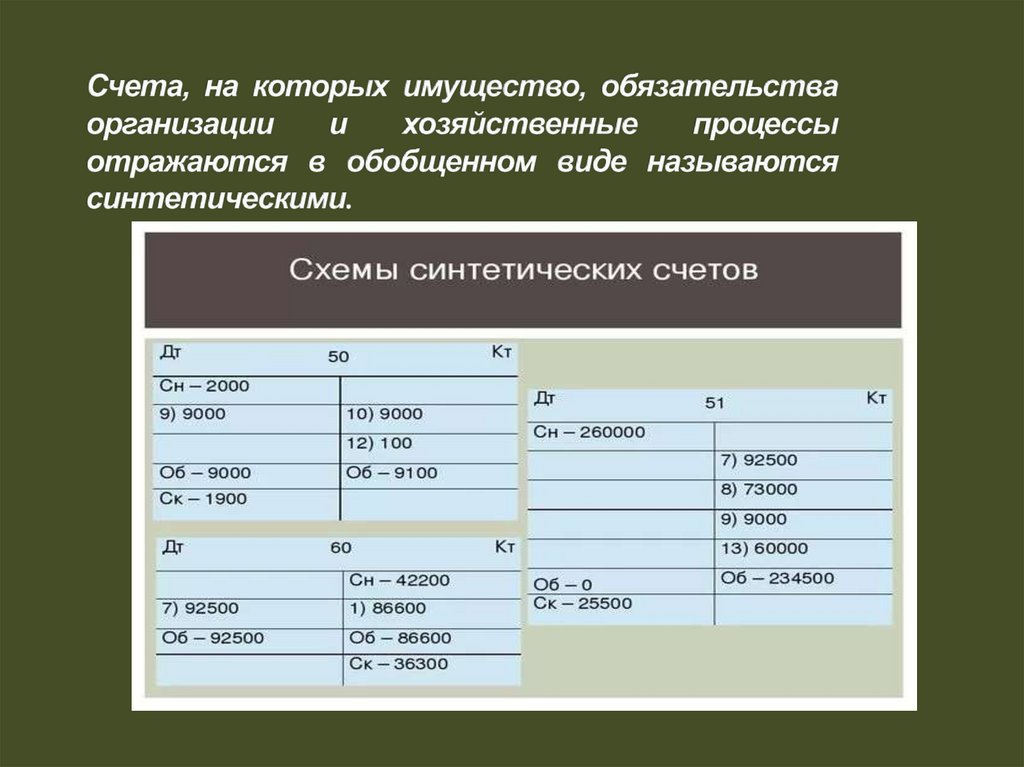

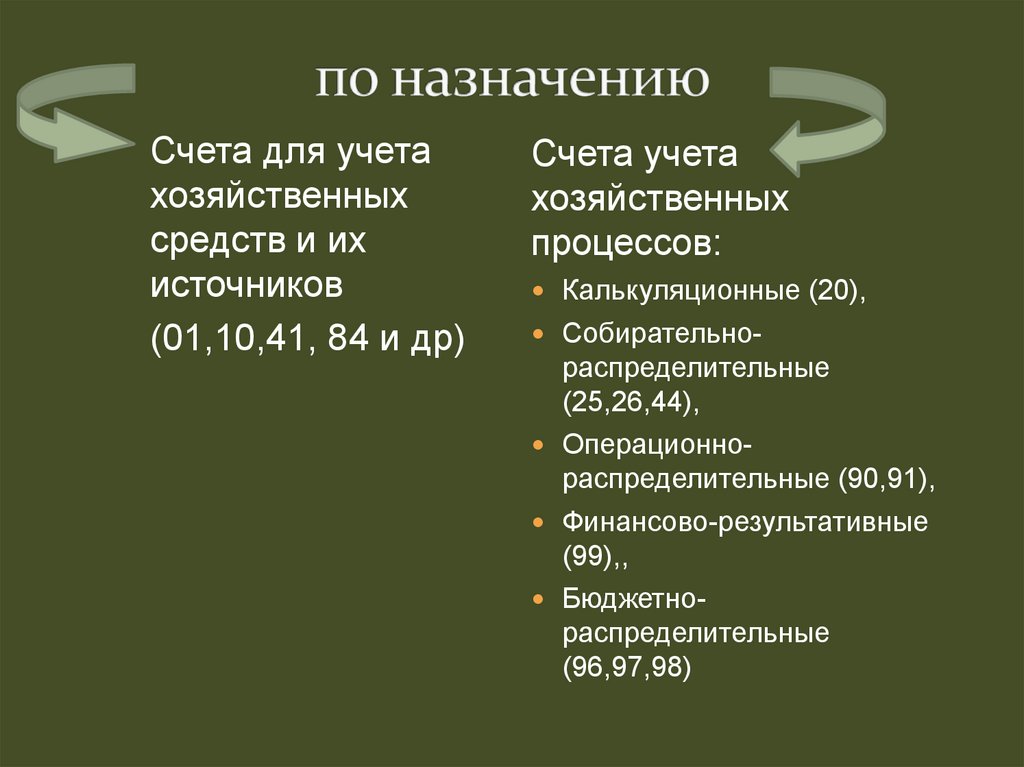

Счета для учетахозяйственных

средств и их

источников

(01,10,41, 84 и др)

Счета учета

хозяйственных

процессов:

Калькуляционные (20),

Собирательно-

распределительные

(25,26,44),

Операционнораспределительные (90,91),

Финансово-результативные

(99),,

Бюджетнораспределительные

(96,97,98)

9.

(ч. 3 ст. 10 Закона № 402-ФЗ «О бухгалтерском учете»10.

Бухгалтерские проводки важное связующее звеномежду первичными документами и записями в

регистрах текущего учета. Поэтому значение

проводок как источника доказательств трудно

переоценить. Знакомясь с бухгалтерскими записями

ревизор, налоговый инспектор, а в отдельных

случаях и оперативный работник могут на

основании корреспонденции счетов выделять

сомнительные операции, требующие детального

рассмотрения. Необоснованные, то есть, не

подтвержденные

содержанием

первичных

документов

записи

в

синтетических

и

аналитических счетах могут быть следствием как

случайных ошибок, допущенных работником

бухгалтерии, так и результатом намеренных

действий по искажению данных учета.

11.

по полноте охвата видов бухгалтерского учета:сквозные, локальные;

по отношению к документу: бездокументарные

записи, записи в ненадлежащие счета;

по

способу

выполнения:

необоснованные

цифровые записи, равнозначные необоснованным

цифровым записям неверные арифметические

подсчеты итоговых оборотов в синтетических и

аналитических счетах.

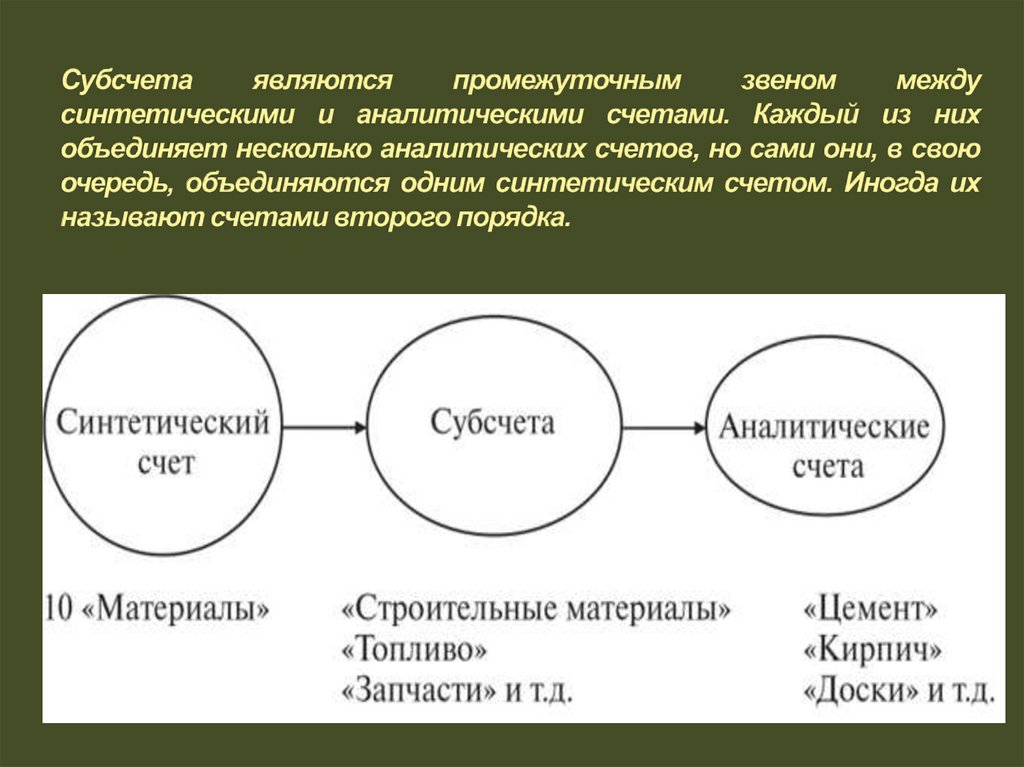

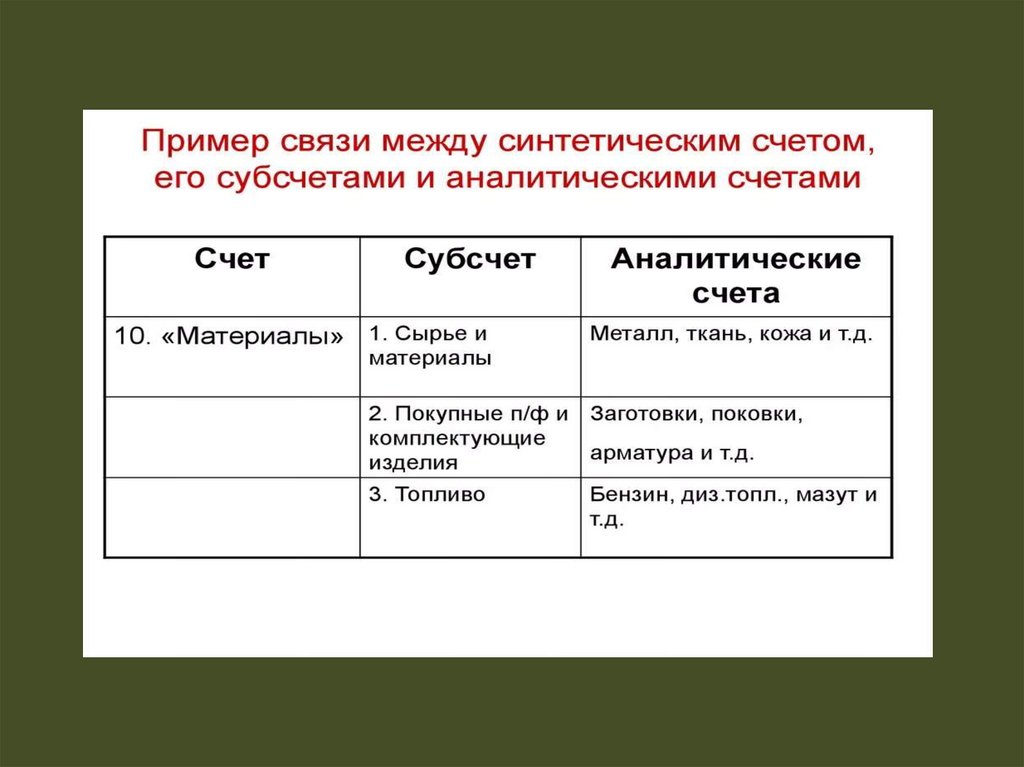

12.

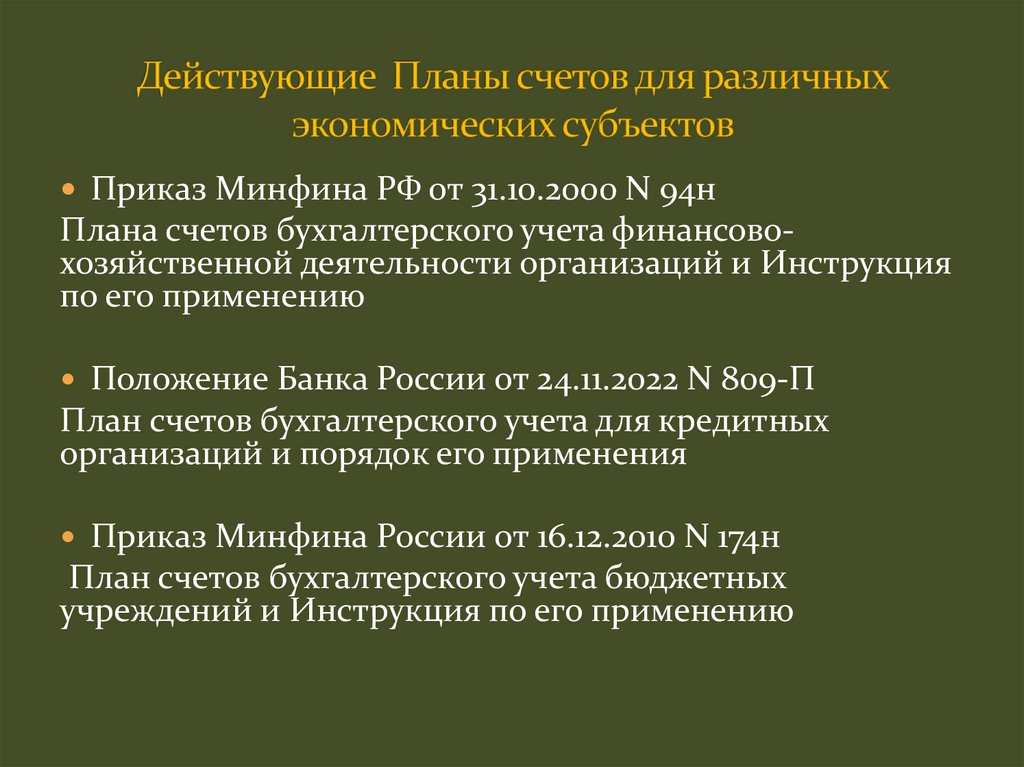

Действующий план счетов ФХД организацийотражает хозяйственные операции на счетах

бухгалтерского учета. При этом он является

нормативным документом для экономического

субъекта, в нем даны названия и номера

синтетических счетов (счетов первого порядка) и

субсчетов (счетов второго порядка).

13.

Приказ Минфина РФ от 31.10.2000 N 94нПлана счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкция

по его применению

Положение Банка России от 24.11.2022 N 809-П

План счетов бухгалтерского учета для кредитных

организаций и порядок его применения

Приказ Минфина России от 16.12.2010 N 174н

План счетов бухгалтерского учета бюджетных

учреждений и Инструкция по его применению

14.

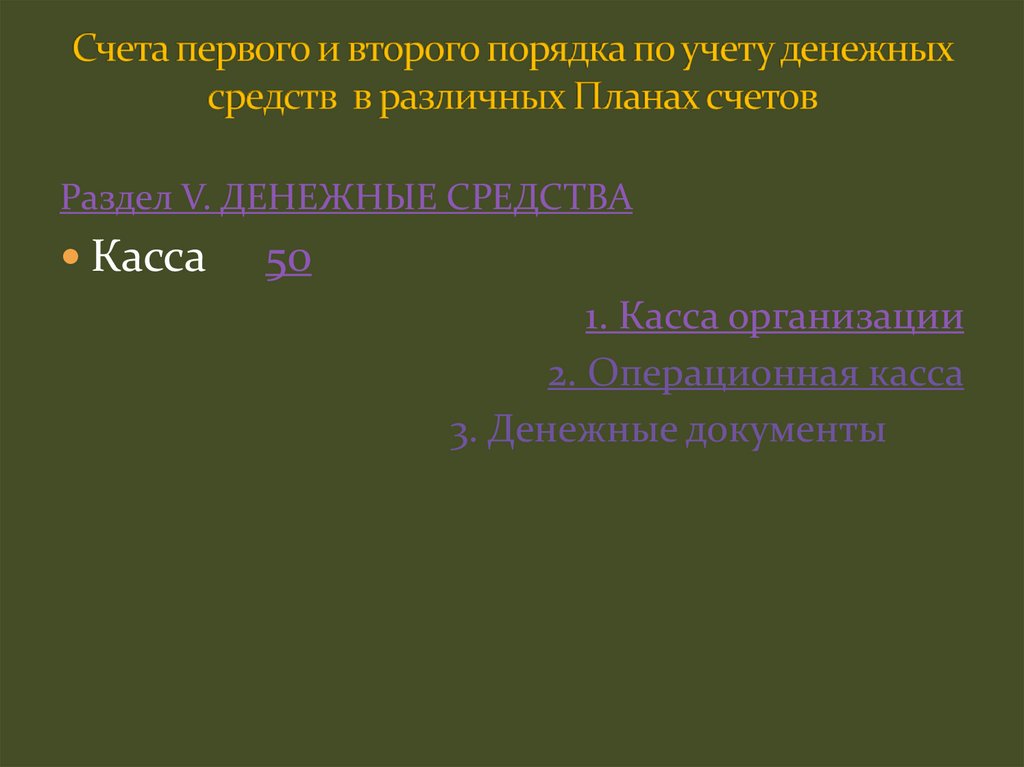

Раздел V. ДЕНЕЖНЫЕ СРЕДСТВАКасса

50

1. Касса организации

2. Операционная касса

3. Денежные документы

15.

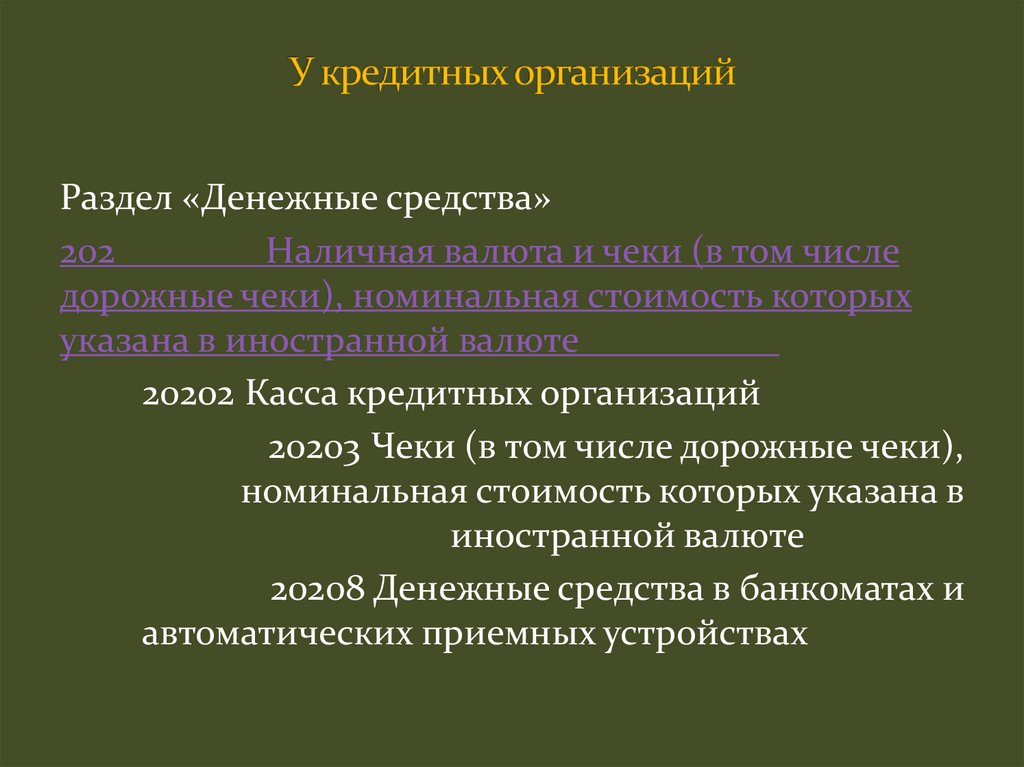

Раздел «Денежные средства»202

Наличная валюта и чеки (в том числе

дорожные чеки), номинальная стоимость которых

указана в иностранной валюте

20202 Касса кредитных организаций

20203 Чеки (в том числе дорожные чеки),

номинальная стоимость которых указана в

иностранной валюте

20208 Денежные средства в банкоматах и

автоматических приемных устройствах

16.

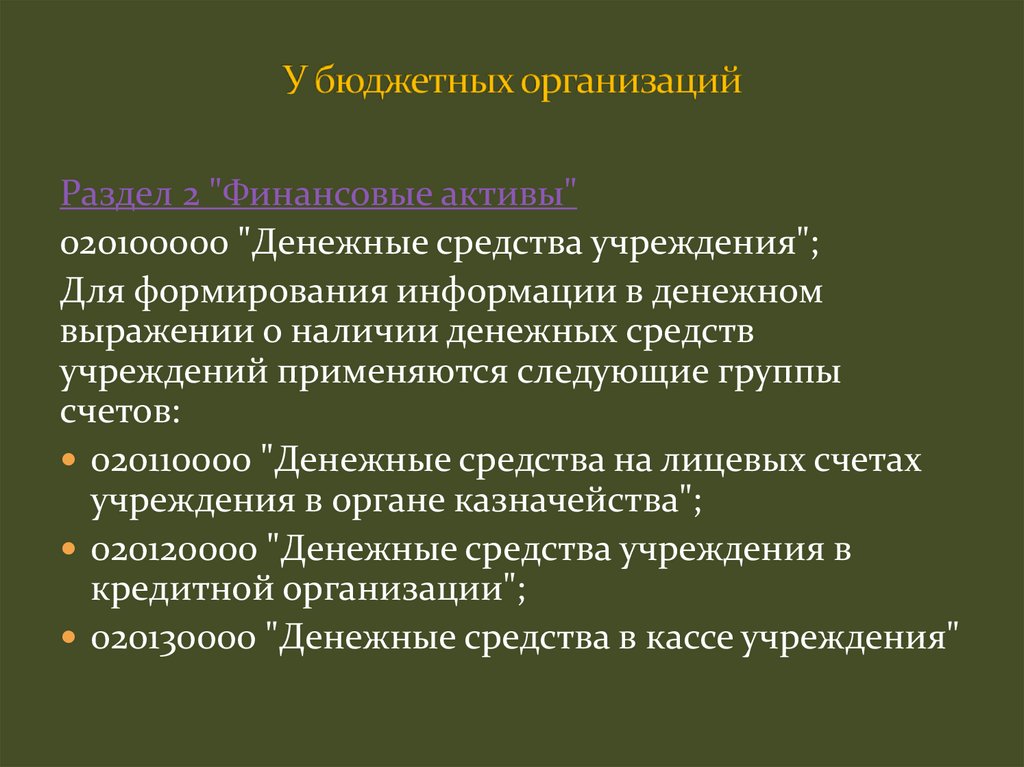

Раздел 2 "Финансовые активы"020100000 "Денежные средства учреждения";

Для формирования информации в денежном

выражении о наличии денежных средств

учреждений применяются следующие группы

счетов:

020110000 "Денежные средства на лицевых счетах

учреждения в органе казначейства";

020120000 "Денежные средства учреждения в

кредитной организации";

020130000 "Денежные средства в кассе учреждения"

17.

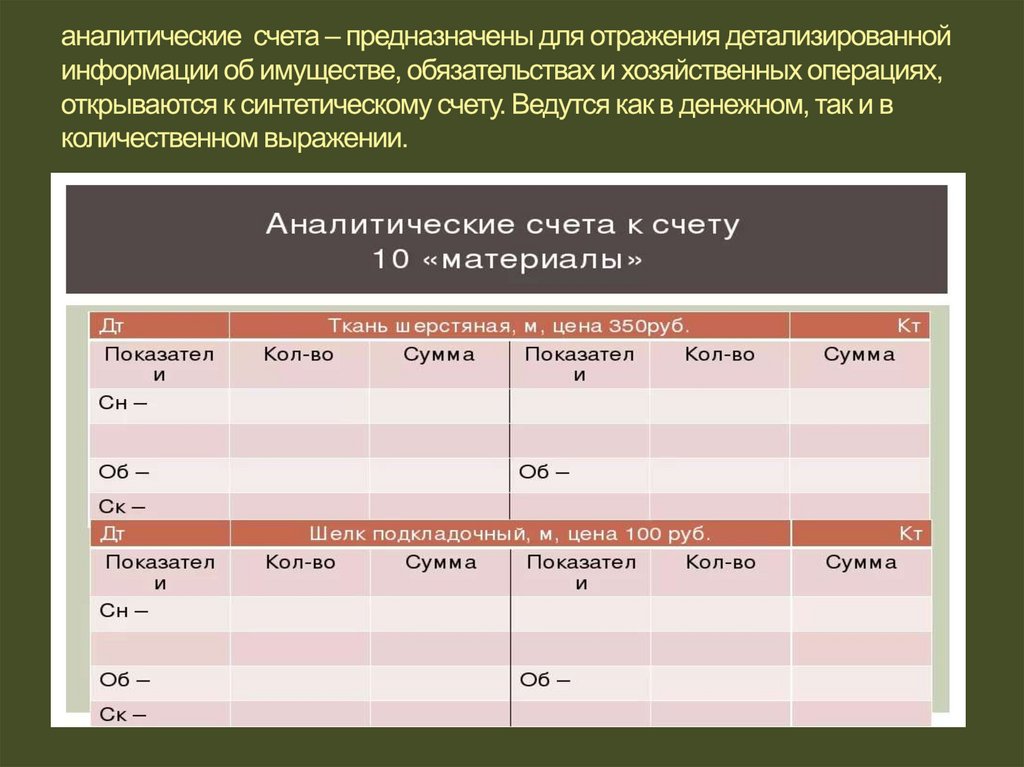

18.

Аналитическийучет

(от

греч.analytikos – разложение) – это

учет, который ведется в лицевых,

материальных

и

иных

аналитических

счетах

бухгалтерского

учета,

группирующих

детальную

информацию

об

имуществе,

обязательствах и о хозяйственных

операциях (фактах хозяйственной

деятельности)

организации

внутри каждого синтетического

счета

19.

20.

При организации аналитического учета могут иметьместо следующие недостатки:

отсутствие аналитического учета по какому-либо

из синтетических счетов;

запущенность аналитического учета;

недостаточная детализация аналитического учета.

21.

Защитныефункции

бухгалтерских

счетов,

используемые

в

юридической

практике,

реализуются главным образом в системе

аналитического учета. Данный вид учета

осуществляется в лицевых, материальных и иных

аналитических счетах бухгалтерского учета,

группирующих

детальную

информацию

об

имуществе, обязательствах и о хозяйственных

операциях внутри каждого синтетического счета. В

связи с этим он содержит наиболее конкретные

сведения о движении хозяйственных средств и их

источниках и сужает для юриста круг поиска

противоправных операций.

22.

Реализациязащитных

функций

именно

в

аналитическом

учете

так

же

обусловлена

следующими причинами:

Во-первых, защита имущественных интересов

собственника является одной из главных задач

аналитического учета;

Во-вторых,

именно в аналитическом учете

содержатся конкретные сведения о движении

хозяйственных средств и их источниках, что во

многом способствует работе юристов по поиску

признаков преступлений и собиранию доказательств;

В-третьих, аналитический учет в отличие от

синтетического реагирует на признаки уже

совершившихся правонарушений.

23.

1) установления признаков вымышленной (или неполностью отраженной в первичной учетной

документации) хозяйственной деятельности;

2) определения суммы, структуры и периода

образования

недостач

(излишков)

после

проведения инвентаризации;

3) выявления признаков подлога в сохранившихся

первичных

документах

и

материалах

инвентаризаций;

4) сужения круга поиска при выявлении

конкретных сомнительных операций и первичных

документов,

требующих

более

углубленной

проверки.

24.

Решение четвертой задачи предполагает знание относительнойраспространенности наиболее уязвимых хозяйственных

операций, под видом которых в определенной хозяйственной

сфере чаще всего скрываются наиболее типичные способы

совершения преступлений. Уровень распространенности

уязвимых операций на предприятии может быть определен в

сравнении с их повторяемостью на идентичных хозяйственных

объектах или на одном и том же объекте, но за несколько

аналогичных периодов, за время работы разных должностных

либо материально ответственных лиц.

25.

Записи в аналитическом учете различаются взависимости от степени их документальной

обоснованности, в связи с чем, могут

встречаться две основные ситуации:

1) полное соответствие учетных записей

содержанию

первичных

бухгалтерских

документов,

что

характеризует

данные

аналитического учета как доброкачественные;

2) разрыв между содержанием первичных

документов и записями в аналитическом учете.

26.

Доброкачественные данные аналитического учетаиспользуются для решения следующих задач:

выявления признаков вымышленной в первичной

учетной

документации

хозяйственной

деятельности;

определения

суммы, структуры и периода

формирования

недостач

после

проведения

инвентаризации;

обнаружения признаков подлога в сохранившихся

первичных

документах

и

в

материалах

инвентаризаций;

сужения круга поиска при выявлении конкретных

сомнительных операций.

27.

Признаки, свидетельствующие о возможном несоответствиисодержания учетной записи содержанию хозяйственной операции:

Необоснованные и неоговоренные исправления в учетных регистрах.

Изменение и уничтожение записей путем подчистки и исправлений.

Отсутствие учетных регистров.

Неправильные подсчеты итогов и перенос остатков с одной страницы

регистра на другой.

Открытие и ведение счетов, не предусмотренных планом счетов.

Несоответствие содержания аналитических, открытых в развитие того

или иного синтетического счета, предусмотренного планом счетов,

содержанию соответствующего счета.

Отсутствие аналитического учета по тем балансовым счетам, по которым

он должен вестись

Отсутствие необходимых записей в карточках аналитического учета, в

оборотных ведомостях и в главной книге

Наличие кредитового сальдо по активным и дебетового по пассивным

счетам.

Безосновательное свертывание сальдо по активно-пассивным счетам

Наличие учетных записей, не обоснованных первичными документами.

Не соответствие учетной записи содержанию первичного документа

Не согласованность содержания в записях одного и того же документа в

различных регистрах.

28.

Особенности подлогов, совершаемых вусловиях автоматизированной

обработки

29.

Отсутствие видимых исправлений в учетных регистрах,а иногда и в первичных документах облегчает внесение

и сокрытие подлогов

Подложные записи могут внести не только бухгалтер,

но и посторонние лица, имеющие достаточную

квалификацию и доступ к программе

С целью внесения подложных учетных записей могут

применяться неправильные коды аналитических

счетов. В справочник постоянной информации могут

умышленно вноситься неправильные данные с целью

последующего внесения подлогов в учетные записи

Могут использоваться недостоверные учетные и

отчетные данные в полном объеме, то есть все учетные

регистры и отчетность.

Возможно

заведомо

неправильное

состояние

программы автоматизации бухгалтерского учета для

последующего ее использования в преступных целях.

30.

31.

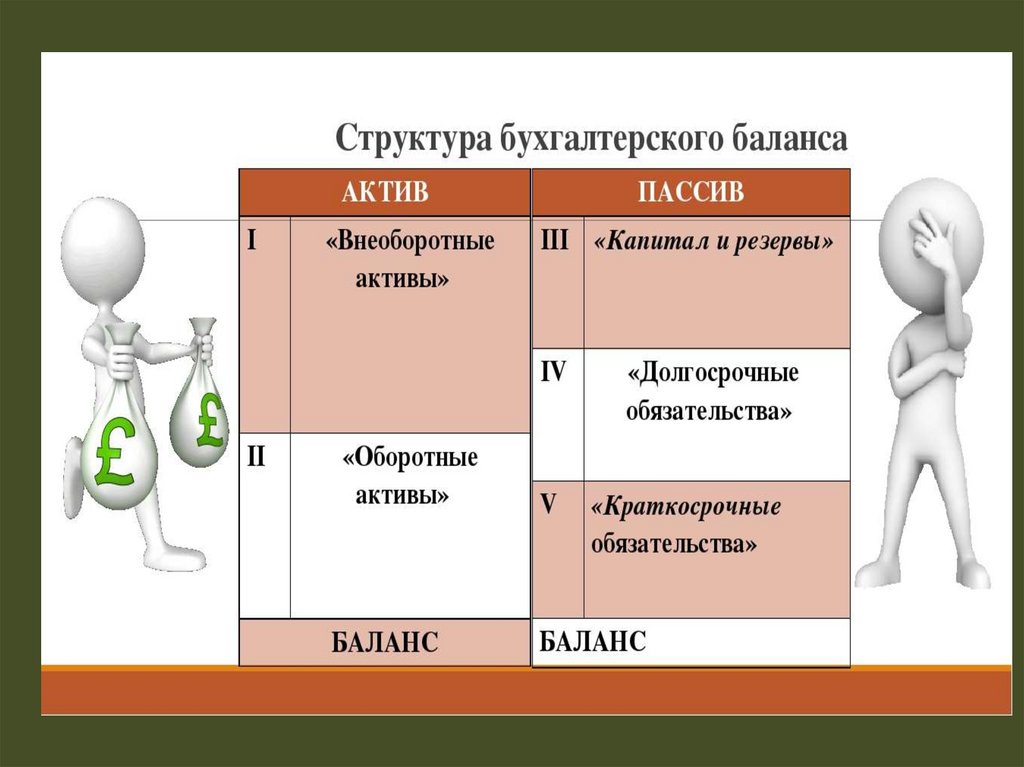

Бухгалтерский баланс являясь основойбухгалтерской отчетности представляет собой

способ периодического обобщения и отражения

состояния средств хозяйства и их источников на

определенную дату.

32.

33.

При составлении баланса соблюдаются следующиеправила:

показатели должны быть выражены в тысячах

(миллионах) рублей, без десятичных знаков после

запятой;

основные

средства, доходные вложения в

материальные ценности и нематериальные активы

показываются по остаточной стоимости;

зачет

между статьями актива и пассива

недопустим;

отрицательные значения приводятся в круглых

скобках.

34.

В п. 10 ПБУ 4/99 «Бухгалтерская отчетностьорганизации» установлено. что по каждому числовому

показателю бухгалтерской отчетности (кроме отчета,

составленного за первый отчетный период) должны быть

приведены данные минимум за два года — отчетный и

предшествующий отчетному. В форме бухгалтерского

баланса, утвержденной приказом Минфина РФ «О

формах бухгалтерской отчетности организаций» от 2

июля 2010 г., это требование реализовано. Сведения

приводятся на отчетную дату текущего периода: 31

декабря предыдущего года и 31 декабря года, который ему

предшествует. Такие данные более информативны,

сравнимы, сопоставимы и позволят пользователю

правильно делать выводы о динамике того или иного

показателя.

35.

Экономический анализ бухгалтерского баланса позволяетконтролирующим и правоохранительным органам не

только оцепить финансовое состояние организации, но и

определить, как изменилось это состояние за отчетный

период времени. В связи с этим первоначальная проверка

отчетности организации всегда предполагает изучение

бухгалтерского баланса, отчета о прибылях и убытках;

отчета об изменении капитала и движении денежных

средств, а также приложения к бухгалтерскому балансу и

ряд других документов. При проведении документальных

ревизий во всех случаях в качестве источника

информации также используются сведения, содержащиеся

в бухгалтерском балансе.

36.

В процессе выявления и расследования преступленийданные баланса позволяют установить:

какова общая сумма средств, которыми располагала

организация, их состав и где они размещались на

момент совершения преступления;

в каких целях и кем использовались хозяйственные

товарно-материальные ценности организации;

факты сокрытия различных недостатков, а иногда и

признаков прямых злоупотреблений работников

бухгалтерского аппарата путем фальсификаций данных

баланса;

признаки отклонения от учета по отдельным

показаниям баланса;

нарушения связи баланса с данными об остатках на

бухгалтерских счетах.

37.

38.

39.

Состав бухгалтерской(финансовой) отчетности:

Бухгалтерский баланс,

Отчет о финансовых

результатах,

Отчет об изменениях капитала,

Отчет о движении денежных

средств,

Пояснения к Бухгалтерскому

балансу и Отчету о финансовых

результатах

40.

41.

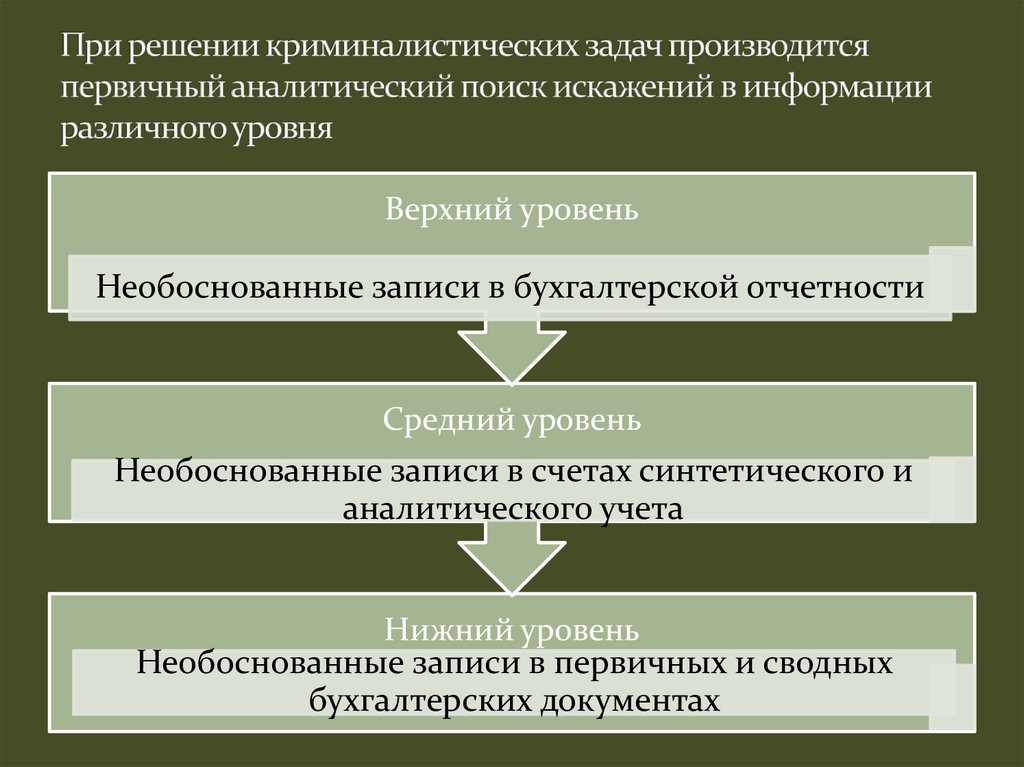

Верхний уровеньНеобоснованные записи в бухгалтерской отчетности

Средний уровень

Необоснованные записи в счетах синтетического и

аналитического учета

Нижний уровень

Необоснованные записи в первичных и сводных

бухгалтерских документах

42.

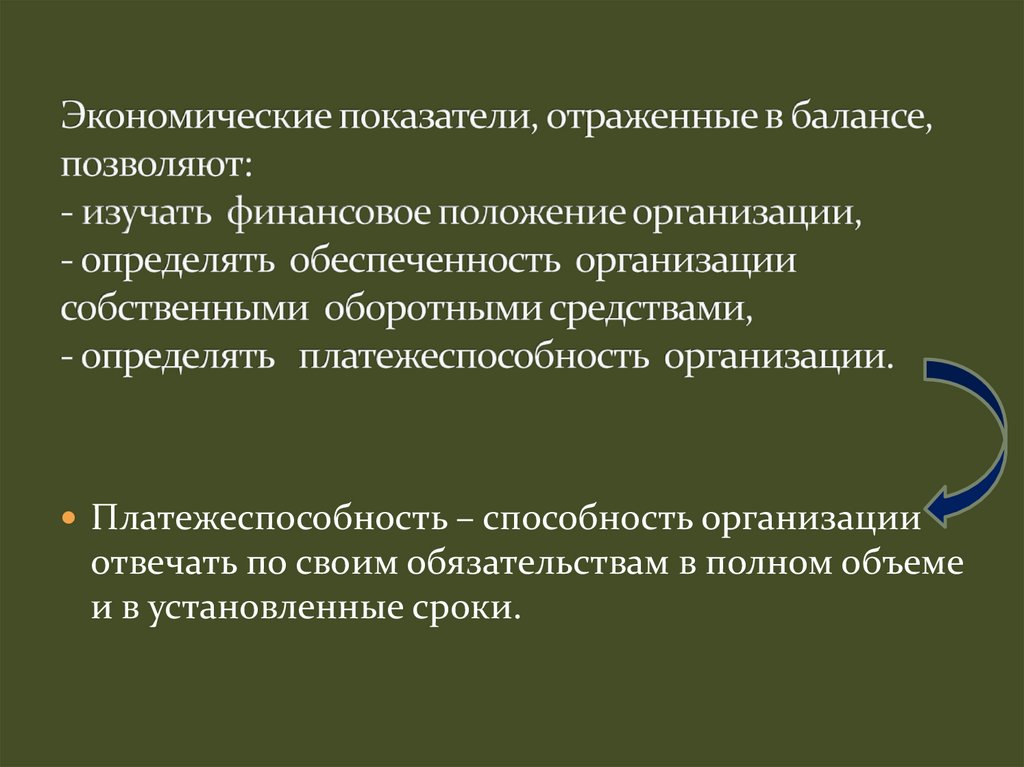

Платежеспособность – способность организацииотвечать по своим обязательствам в полном объеме

и в установленные сроки.

43.

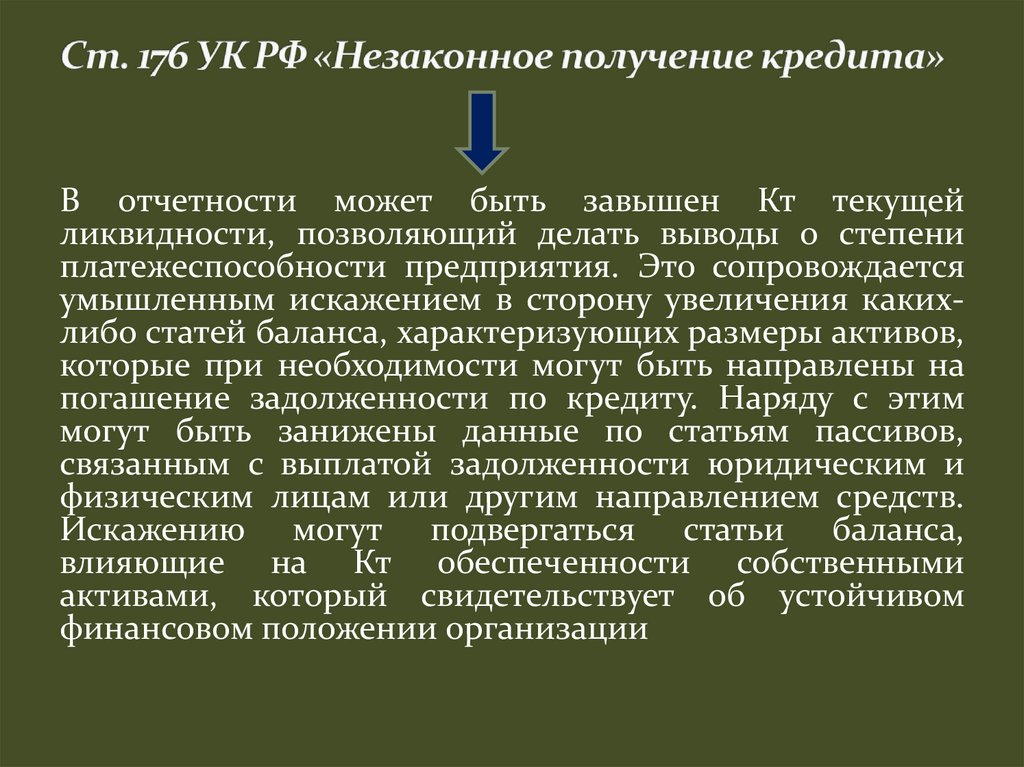

В отчетности может быть завышен Кт текущейликвидности, позволяющий делать выводы о степени

платежеспособности предприятия. Это сопровождается

умышленным искажением в сторону увеличения какихлибо статей баланса, характеризующих размеры активов,

которые при необходимости могут быть направлены на

погашение задолженности по кредиту. Наряду с этим

могут быть занижены данные по статьям пассивов,

связанным с выплатой задолженности юридическим и

физическим лицам или другим направлением средств.

Искажению могут подвергаться статьи баланса,

влияющие на Кт обеспеченности собственными

активами, который свидетельствует об устойчивом

финансовом положении организации

44.

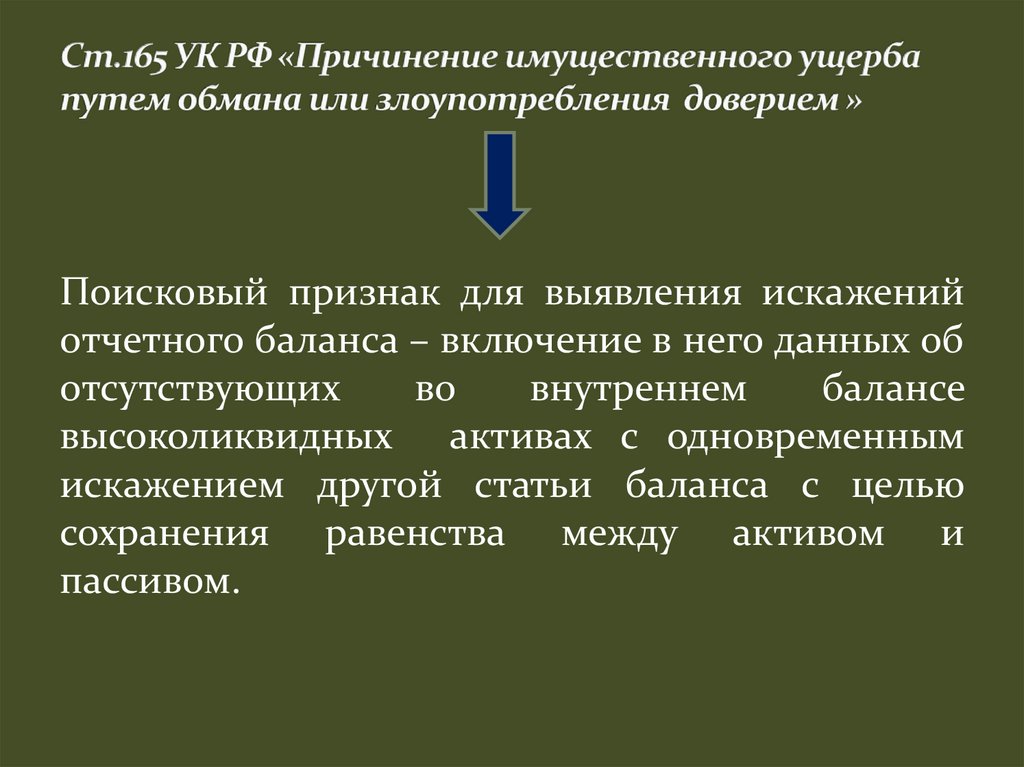

Поисковый признак для выявления искаженийотчетного баланса – включение в него данных об

отсутствующих

во

внутреннем

балансе

высоколиквидных активах с одновременным

искажением другой статьи баланса с целью

сохранения равенства между активом и

пассивом.

45.

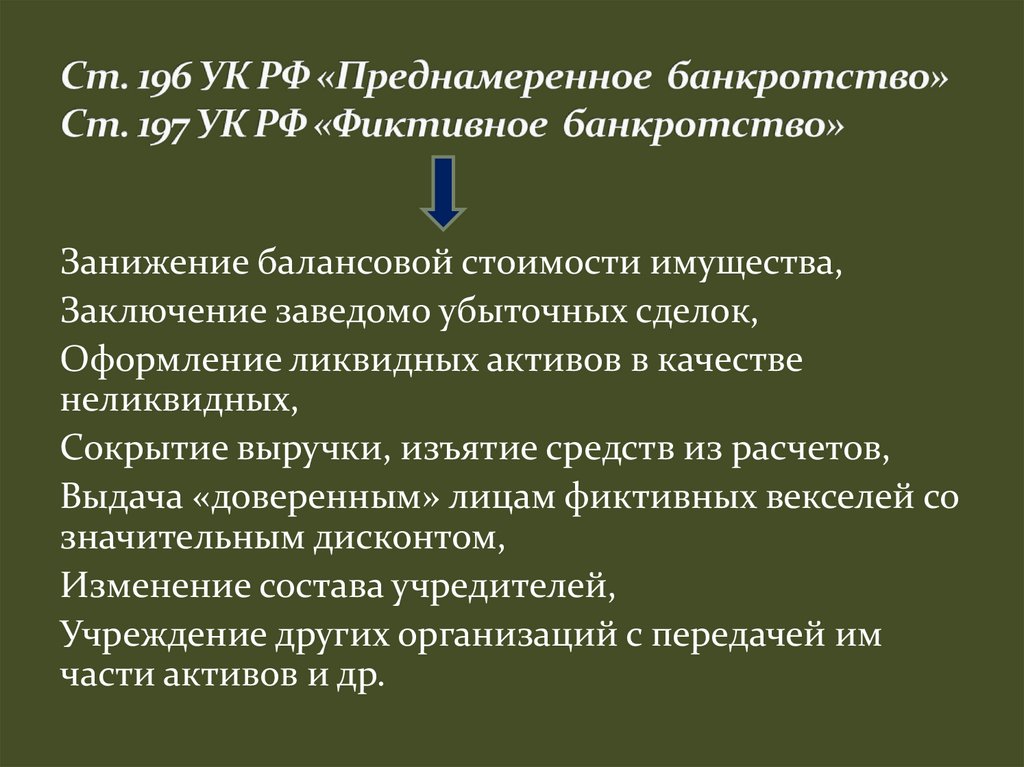

Занижение балансовой стоимости имущества,Заключение заведомо убыточных сделок,

Оформление ликвидных активов в качестве

неликвидных,

Сокрытие выручки, изъятие средств из расчетов,

Выдача «доверенным» лицам фиктивных векселей со

значительным дисконтом,

Изменение состава учредителей,

Учреждение других организаций с передачей им

части активов и др.

46.

Если на конец анализируемого периода значение идинамика названных показателей ставят под сомнение

наличие у должника возможности рассчитаться по своим

обязательствам, то можно сделать вывод об отсутствии

признаков фиктивного банкротства.

Если имеет место резкое ухудшение рассматриваемых

показателей, то требуется анализ сделок должника и

действий его органов управления, которые могли бы

стать причиной такого ухудшения

47.

Искажение отчетного баланса в сторону заниженияприбыли. Совершаемые при этом действия состоят

во включении в него несуществующей кредиторской

задолженности с одновременным занижением

величины прибыли.

Ведение двойной бухгалтерии.

48.

Производствоэкономикоанализа в

криминального

деятельности

правоохранительных органов,

как правило, связано с

привлечением

знаний

специалистов

в

области

экономического

анализа.

Однако,

как

и

при

организации

ревизии,

инициатор

экономикокриминалистического

анализа должен правильно

сформулировать постановку

задачи,

уметь

оценивать

полученные результаты, знать

методические

особенности

анализа

показателей,

проводимого

в

целях

обнаружения и собирания

документов.