finance

financeSimilar presentations:

Социально-экономическая сущность и роль бюджета

1.

ГБПОУ ВО «Воронежский юридический техникум»Дисциплина «Финансы, денежное

обращение и кредит»

Тема 4.2. Социальноэкономическая сущность и роль

бюджета

Преподаватель: Финкельштейн Л.В.

2.

1.Сущность и роль бюджетагосударства

3.

• Федеральный бюджет России является ведущимзвеном бюджетной системы. Он выражает

экономические денежные отношения,

опосредствующие процесс образования и

использования централизованного фонда денежных

средств государства.

• Через этот бюджет мобилизуются средства предприятий

различных форм собственности и частично доходы

населения.

• Они направляются на финансирование народного

хозяйства, социально-культурных мероприятий,

укрепление обороноспособности страны, содержание

органов государственного управления, финансовую

поддержку бюджетов субъектов Федерации, на

погашение государственного долга, создание

государственных материальных и финансовых резервов

и др.

4.

Задачи бюджетной политики- удержать экономику от спада производства;

- обеспечить финансовую стабилизацию;

- стимулировать инвестиционную активность, добиться

увеличения доли накопления в национальном бюджете;

- сокращать непроизводительные расходы бюджета на

государственные дотации отдельным отраслям сферы

материального производства;

- укреплять доходную часть бюджета за счет совершенствования

налогообложения и усиления контроля за полнотой уплаты

налогов;

- создание системы действенного финансового контроля за

эффективным

и

целенаправленным

использованием

государственных расходов;

- усиление контроля за величиной государственного долга.

5.

2. Основные функции бюджета6.

Основноеназначение

бюджета

заключается в том, что он позволяет

аккумулировать финансовые средства в

руках государства и использовать их для

финансирования различных программ.

7.

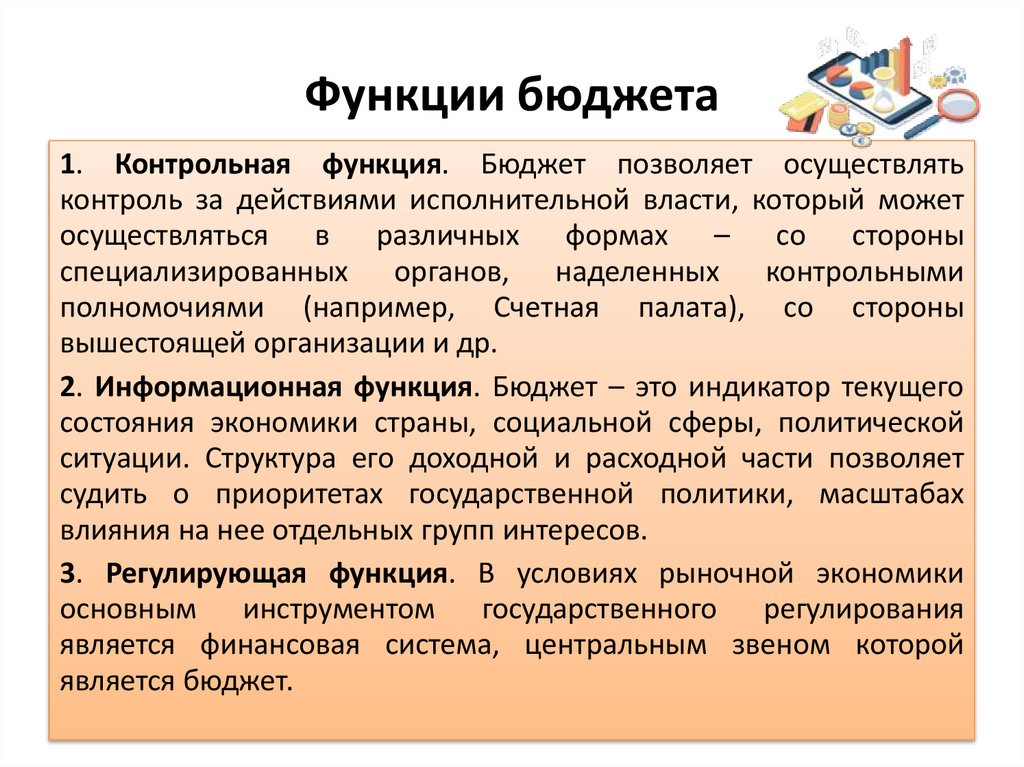

Функции бюджета1. Контрольная функция. Бюджет позволяет осуществлять

контроль за действиями исполнительной власти, который может

осуществляться в различных формах – со стороны

специализированных органов, наделенных контрольными

полномочиями (например, Счетная палата), со стороны

вышестоящей организации и др.

2. Информационная функция. Бюджет – это индикатор текущего

состояния экономики страны, социальной сферы, политической

ситуации. Структура его доходной и расходной части позволяет

судить о приоритетах государственной политики, масштабах

влияния на нее отдельных групп интересов.

3. Регулирующая функция. В условиях рыночной экономики

основным инструментом государственного регулирования

является финансовая система, центральным звеном которой

является бюджет.

8.

3. Уровни и принципы бюджетнойсистемы

9.

• Центральным звеном бюджетного устройствастраны является ее бюджетная система.

Бюджетный кодекс РФ определяет бюджетную

систему

Российской

Федерации

как

основанную на экономических отношениях и

государственном

устройстве

Российской

Федерации, регулируемую законодательством

совокупность

федерального

бюджета,

бюджетов субъектов Федерации, местных

бюджетов и бюджетов государственных

внебюджетных фондов.

10.

• Бюджетный кодекс РФ закрепляет трехуровневуюструктуру бюджетной системы Российской

Федерации:

1) первый уровень — федеральный бюджет и

бюджеты государственных внебюджетных фондов;

2) второй уровень — бюджеты субъектов Российской

Федерации и бюджеты территориальных

государственных внебюджетных фондов;

3) третий уровень — местные бюджеты, в том числе:

бюджеты

- муниципальных районов,

- бюджеты городских округов,

-бюджеты внутригородских муниципальных

образований городов федерального значения Москвы

и Санкт-Петербурга;

- бюджеты городских и сельских поселений.

11.

Структура бюджетной системы РФ12.

• Федеральный бюджет – центральныйэлемент в финансовой системе любого

государства, через него осуществляется

перераспределение валового внутреннего

продукта и национального дохода в рамках

всего государства.

• Бюджет субъекта РФ (региональный

бюджет) — форма образования и

расходования денежных средств,

предназначенных для обеспечения задач и

функций, отнесенных к предметам ведения

субъекта РФ.

13.

• Бюджеты субъектов РФ представленыпятью различными видами региональных

бюджетов, среди них: бюджеты республик

в составе РФ, бюджеты краев, бюджеты

областей, бюджет автономной

области, бюджеты автономных

округов, бюджеты городов федерального

значения — Москвы и Санкт-Петербурга.

14.

• Бюджетмуниципального

образования

(местный бюджет) — форма образования и

расходования денежных средств, предназначенных

для обеспечения задач и функций, отнесенных к

предметам ведения местного самоуправления. В

зависимости от видов муниципальных образований,

на

территории

которых

функционируют

соответствующие местные бюджеты, выделяются

муниципальные

районы,

городские

округа,

сельские и городские поселения.

15.

• Бюджеты государственных внебюджетныхфондов являются самостоятельным звеном

бюджетной системы РФ, формируются на

федеральном и территориальном уровнях.

• Они включают в себя: Пенсионный фонд

РФ, Фонд социального страхования и

фонды обязательного медицинского

страхования (в настоящее время

Социальный фонд).

16.

• Правовая форма бюджетов проявляется в том, чтофедеральный бюджет и бюджеты государственных

внебюджетных фондов разрабатываются и

утверждаются в форме федеральных законов.

Бюджеты субъектов Федерации и бюджеты

территориальных государственных внебюджетных

фондов разрабатываются и утверждаются в форме

законов субъектов Федерации.

• Местные бюджеты разрабатываются и

утверждаются в форме правовых актов

представительных органов местного

самоуправления либо в порядке, установленном

уставами муниципальных образований.

17.

• Консолидированный бюджет — сводбюджетов бюджетной системы Российской

Федерации на соответствующей

территории (за исключением бюджетов

государственных внебюджетных фондов)

без учета межбюджетных трансфертов

между этими бюджетами.

18.

4. Принципы построения бюджетнойсистемы

19.

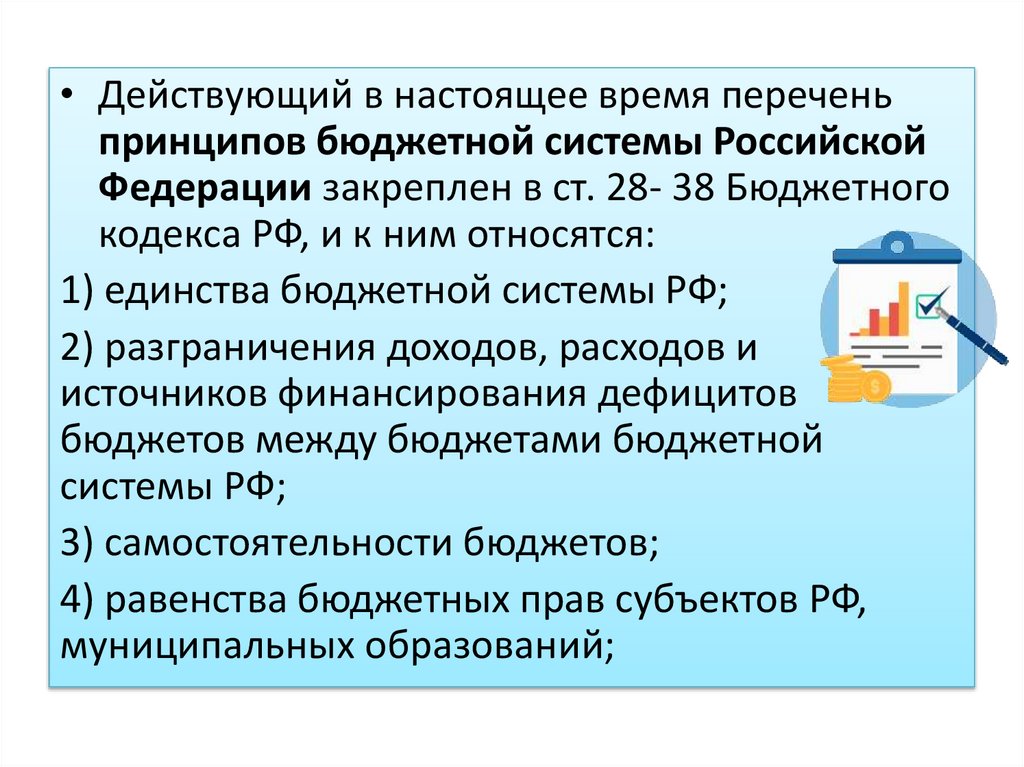

• Действующий в настоящее время переченьпринципов бюджетной системы Российской

Федерации закреплен в ст. 28- 38 Бюджетного

кодекса РФ, и к ним относятся:

1) единства бюджетной системы РФ;

2) разграничения доходов, расходов и

источников финансирования дефицитов

бюджетов между бюджетами бюджетной

системы РФ;

3) самостоятельности бюджетов;

4) равенства бюджетных прав субъектов РФ,

муниципальных образований;

20.

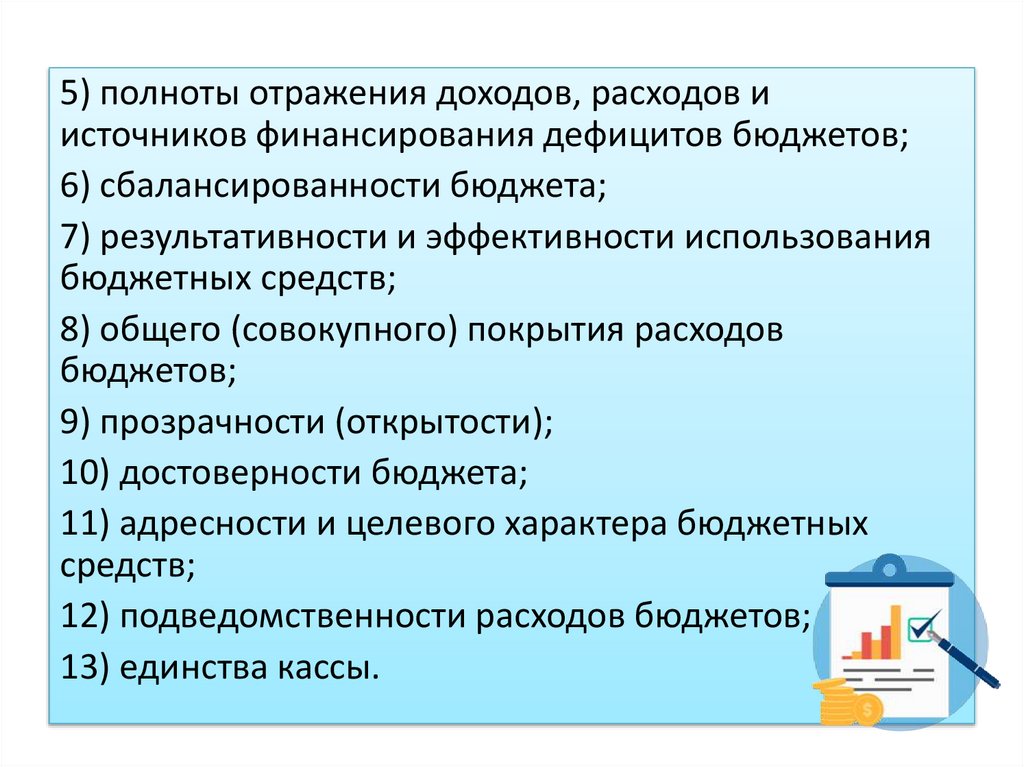

5) полноты отражения доходов, расходов иисточников финансирования дефицитов бюджетов;

6) сбалансированности бюджета;

7) результативности и эффективности использования

бюджетных средств;

8) общего (совокупного) покрытия расходов

бюджетов;

9) прозрачности (открытости);

10) достоверности бюджета;

11) адресности и целевого характера бюджетных

средств;

12) подведомственности расходов бюджетов;

13) единства кассы.