finance

financeSimilar presentations:

")

Развитие национальной платежной системы

1. Развитие национальной платежной системы.

Презентацию подготовила: Егорова Наталья,1691лин1.

2.

Национальная платежная система (НПС) —это объединение финансовых операторов по

переводу денежных средств внутри России.

Исторически платежные системы возникли с

появлением денег, выполняющих, в

частности, функцию средства платежа. В

связи с этим национальная платежная

система во все времена является объектом

регулирования со стороны государства как

механизм, обслуживающий движение

денежных потоков и обеспечивающий

стабильность в экономической системе.

Государство заинтересовано в повышении

уровня обслуживания в платежной системе,

поскольку это является одним из

положительных факторов для

экономического роста.

3.

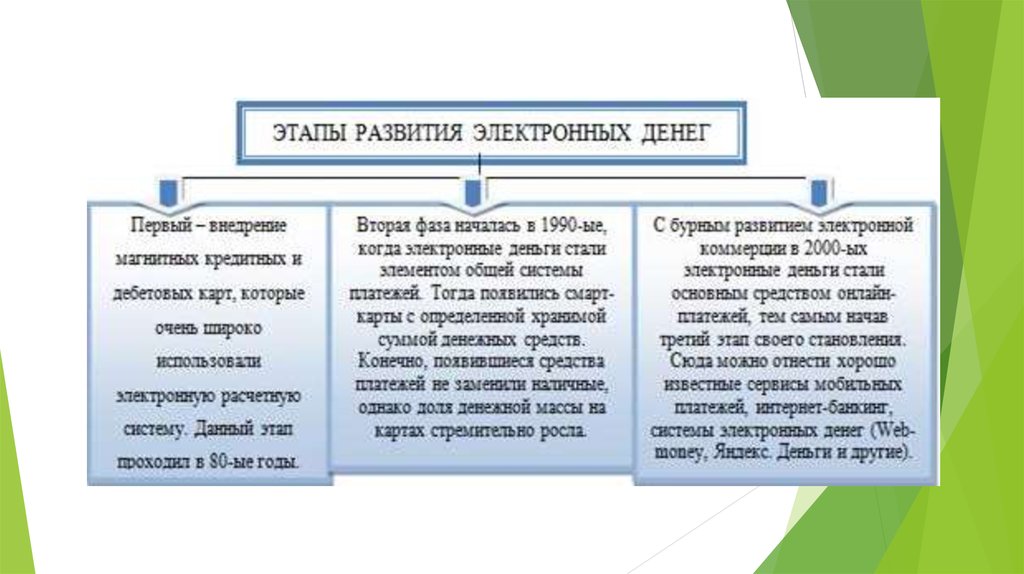

С развитием Интернета произошелзначительный скачок в области

платежных технологий. Это

способствовало появлению новых

форм денег - электронных. Во всем

мире электронные платежные

системы начинают усиливать свое

влияние и зачастую даже вытеснили

другие способы оплаты. Это можно

объяснить так: удобство способа

оплаты, т.е. мгновенная оплата и

мгновенная доставка.

Распространяются онлайновые

платежи, которые можно условно

разделить на два вида: электронные

платежные системы, основанные на

пластиковых карточках, и

электронные платежные системы,

основанные на электронных деньгах.

4.

НПС играет важную роль в жизни государства:1. обеспечивает реализацию экономической и финансовой политики государства, в том

числе:

денежно-кредитной политики (платежи на денежном рынке и рынке ценных бумаг в рамках управления

денежной массой и процентными ставками);

бюджетно-налоговой политики (платежи в рамках процедур сбора налогов и распределения бюджета);

валютной политики (платежи на валютном рынке в рамках управления курсом национальной валюты);

инвестиционной политики (платежи в рамках реализации государственных инвестиционных проектов) и т.д.

2. дает возможность осуществлять и другие платежи, находящиеся за рамками

хозяйственного оборота и выполнения государственных задач (предоставление

безвозмездной помощи, оплата штрафов и т.д.).

Роль НПС РФ в жизни государства положительно сказывается на результатах финансовой

деятельности субъектов экономики. В связи с этим большинство государств уделяют

вопросам построения и развития НПС большое внимание, стараясь поддерживать на

современном уровне национальные платежные институты и национальную платежную

инфраструктуру.

5. Развитие национальной платежной системы РФ

Наблюдается тенденция роста таких перспективно развивающихся продуктов, какплатежные терминалы и дистанционные финансовые сервисы, которые являются

составляющими электронных платежных систем.

Можно выделить некоторые вполне определенные тенденции развития:

1.

постепенное расширение перечня платежных инструментов и услуг; - облегчение доступа финансовых

институтов к дешевым кредитам под расчеты;

2.

улучшение механизмов платежных систем, ответственных за экономию ликвидности;

3.

повышение уровня совместимости, взаимодействия и устойчивости инфраструктуры обработки платежей,

сделок с ценными бумагами и конверсионных операций с целью облегчения сквозной обработки

транзакций;

4.

внесение изменений в платежную инфраструктуру для снижения правовых, операционных и финансовых

рисков участников платежных и расчетных систем, а также для повышения эффективности платежных

операций с точки зрения издержек;

5.

совершенствование режима регулирования НПС и развитие функции наблюдения за НПС в рамках

центрального банка;

6.

повышение эффективности, стабильности и организованности рынков, ответственных за предоставление

платежных услуг и формирование цен на платежные услуги.

6.

7.

В России, также расширяется законодательство внаправлении развития электронных денег.

Законопроект «О национальной платежной системе»

предположительно закрепит следующие основные

моменты:

1.

регулирование денежных расчетов Банком России;

2.

основы функционирования специальных небанковских

кредитных организаций;

3.

понятие электронных денег как формы расчетов (не

обязательств);

4.

использование одноразовых и многоразовых инструментов;

5.

отсутствие требования идентификации инициатора платежа

для небольших сумм;

6.

для идентифицированных пользователей - набор операций,

приближенный к системам интернет-банкинга;

7.

противодействие легализации (отмыванию) доходов,

полученных преступным путем, и финансированию

терроризма при расчетах с использованием электронных

денег.

8. Список платежных систем России

QIWI (Большое количество платежных терминалов, с помощью которыхпользователь входит в личный кабинет и совершает операции).

Web Money (Пользуются не только Россияне, а также жители других

стран. При переводе и выводе денег берется незначительная комиссия

в 0,8 %).

Яндекс Деньги (Большое количество способов вывода денег. С

помощью этой системы легко можно оплачивать услуги или товары).

PayPal (Популярна во всем мире, однако в России она используется

сравнительно недавно. Создавалась она для того чтобы обезопасить

платежи, совершаемые по карте, привязанной к счету).

Rapida (Превосходит остальные из списка платежных систем России по

времени использования, однако она не так известна, как ее

конкуренты. Это объясняется тем, что она работает на корпоративном

уровне).

МИР (В апреле 2016 года объявлено, что в 2017 году начнётся массовый

выпуск карт «Мир» с поддержкой технологии бесконтактной оплаты

товаров и услуг. Пилотный проект должен быть запущен до конца 2016

года. Планируется, что со временем бесконтактной картой «Мир»

можно будет оплатить проезд в метро).

9. Схема платежей с помощью электронных денег

10.

Развитие законодательной базы, регламентирующейэлектронные деньги, несомненно, приведет к

усилению роли электронных платежных систем на

рынке электронных расчетов, а именно

законодательное регулирование операторов

электронных денег приведет к увеличению доверия

к ним, вследствие чего:

1.

увеличится доля пользователей системами электронных денег;

2.

увеличится средняя сумма платежа;

На основании вышеизложенного можно предположить,

что в дальнейшем системы электронных денег

продолжат свое активное развитие. И это вновь может

привести к отставанию законодательной базы от

регулируемого рынка. Однако Центральный банк будет

наделен полномочиями издания дополнительных

нормативов, регулирующих электронные деньги, что,

возможно, ускорит этот процесс и ограничит стихийное

развитие.