Российская")

finance

financeSimilar presentations:

Можно ли защитить сбережения от риска инфляции?

1. Исследовательская работа « Можно ли защитить сбережения от риска инфляции?»

Дейнега ЛилияСергеевна

2. Итоги опроса ВЦИОМ

Материалов сайта http://www.wciom.ru3. Актуальность темы проекта

Можно ли свой ежемесячный доход защититьего от риска инфляции

«…Лишь четверть россиян

предпринимали

какие-либо действия для защиты

своих сбережений в период

экономической нестабильности...»

© Национальный исследовательский

университет «Высшая школа экономики»,

2017

4. Цель работы:

Анализ риска инфляции на депозитах: довостребования и срочных

«… ЦБ: лишь 10% опрошенных россиян

имеют банковские вклады.»

Источник: Banki.ru

5. Задачи:

• Расчет размера номинальной наращеннойсуммы на депозит в 100000 рублей сроком на

1 год в каждом из банков;

• Расчет размера реального процента срочных

вкладов и до востребования в каждом из

банков сроком на год с учетом инфляции;

• Определение доходности депозитов с

учётом инфляции.

6. Метод решения задач

• Гипотеза: мы предполагаем, что депозит можетмаксимизировать потенциальную доходность и

минимизировать потенциальные убытки.

• Практическая значимость: данное

исследование поможет выстроить

определённую инвестиционную стратегию

поведения вкладчика.

• Предмет исследования: доходность депозита.

• Метод документации.

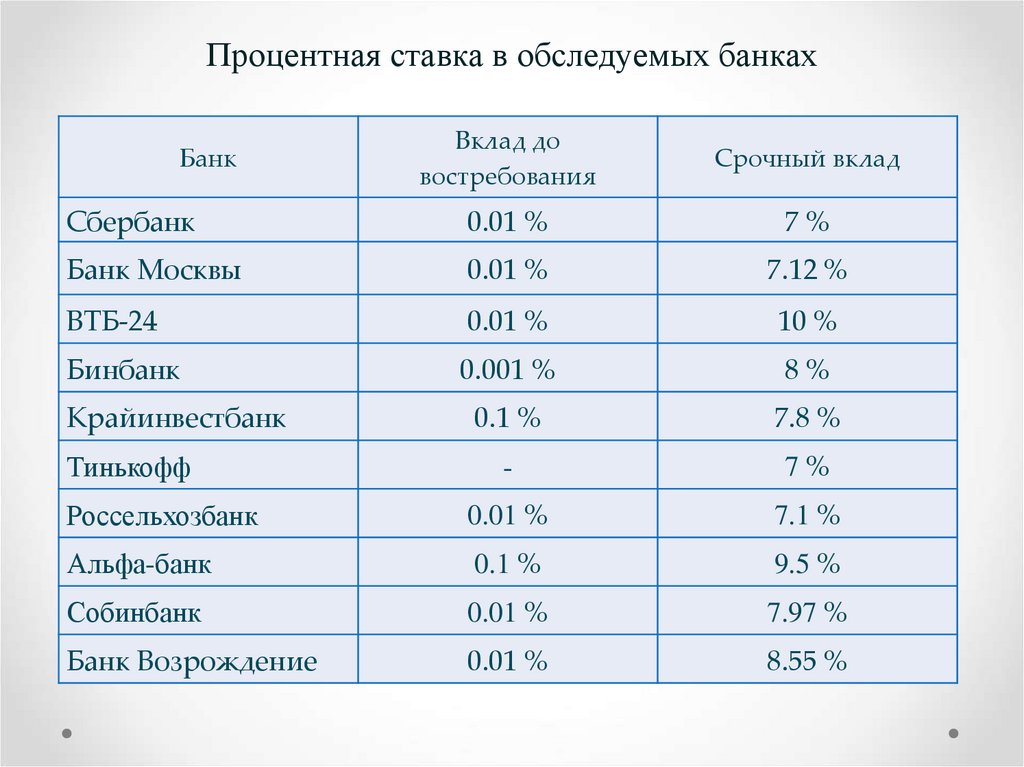

7.

Процентная ставка в обследуемых банкахВклад до

востребования

Срочный вклад

Сбербанк

0.01 %

7%

Банк Москвы

0.01 %

7.12 %

ВТБ-24

0.01 %

10 %

Бинбанк

0.001 %

8%

0.1 %

7.8 %

-

7%

Россельхозбанк

0.01 %

7.1 %

Альфа-банк

0.1 %

9.5 %

Собинбанк

0.01 %

7.97 %

Банк Возрождение

0.01 %

8.55 %

Банк

Крайинвестбанк

Тинькофф

8. Начисление процентов

• Формула для расчета номинальной наращеннойсуммы на депозит при простых процентах :

S = P + (P *i * d/D/100)

S = 100000 + (100000×7×180/365/100) =103452,054 (р.)

• Формула для расчета номинальной наращенной

суммы на депозит при сложных процентах :

S = P x (1 + i * d/D/100)n

• S = 100000 ×(1+7×180/365/100)6 =122584,26(р.)

122584,26 - 122584,26 =19132,206

Где: S – наращенная сумма, P – первоначальная сумма вклада, i

– годовая процентная ставка, d–количество дней начисления

процентов по привлеченному вкладу, D – количество дней в

календарном году.

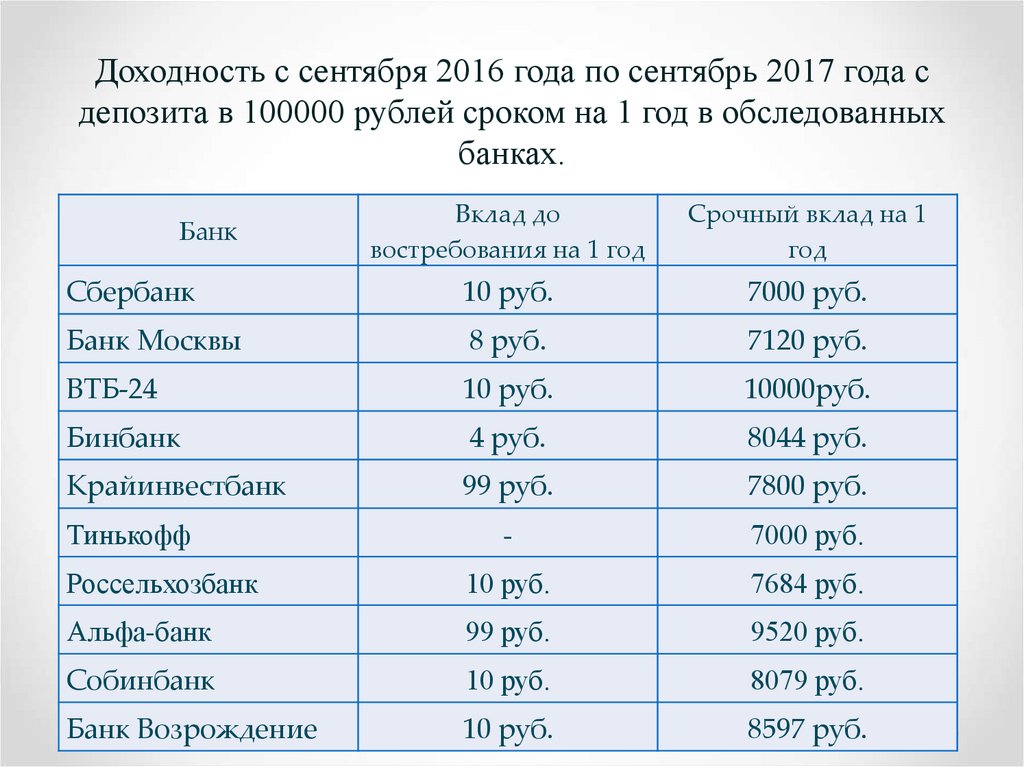

9.

Доходность с сентября 2016 года по сентябрь 2017 года сдепозита в 100000 рублей сроком на 1 год в обследованных

банках.

Вклад до

востребования на 1 год

Срочный вклад на 1

год

Сбербанк

10 руб.

7000 руб.

Банк Москвы

8 руб.

7120 руб.

ВТБ-24

10 руб.

10000руб.

Бинбанк

4 руб.

8044 руб.

Крайинвестбанк

99 руб.

7800 руб.

-

7000 руб.

Россельхозбанк

10 руб.

7684 руб.

Альфа-банк

99 руб.

9520 руб.

Собинбанк

10 руб.

8079 руб.

Банк Возрождение

10 руб.

8597 руб.

Банк

Тинькофф

10.

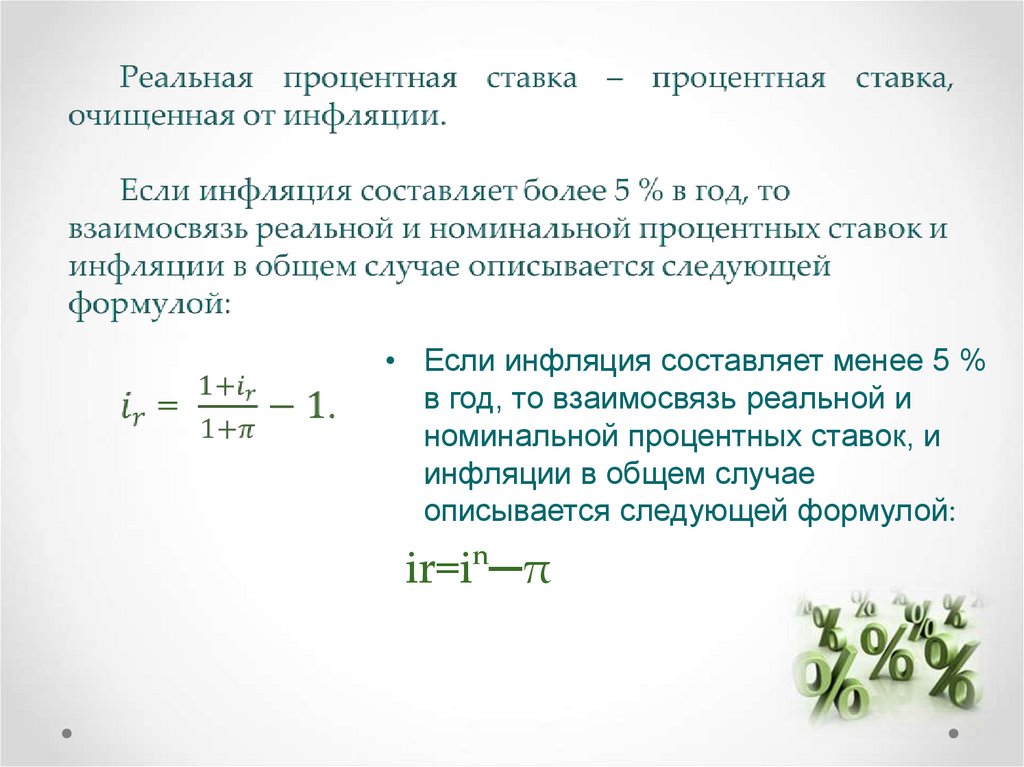

• Если инфляция составляет менее 5 %в год, то взаимосвязь реальной и

номинальной процентных ставок, и

инфляции в общем случае

описывается следующей формулой:

ir=iⁿ─π

11.

Реальная процентная ставка при инфляции по даннымРосстата 3,34% с сентября 2016 г. по сентябрь 2017 г. по

вкладам до востребования.

Банк

Реальная процентная

Сбербанк

- 3,33%

Банк Москвы

- 3,33%

ВТБ-24

- 3,33%

Бинбанк

Крайинвестбанк

Тинькофф

- 3,339%.

- 3,24%

-

Россельхозбанк

-3,33%

Альфа-банк

- 3,24%

Собинбанк

-3,33%

Банк Возрождение

-3,33%

12. Реальная процентная ставка при инфляции 5,45% с сентября 2016 г. по сентябрь 2017 г. по вкладам до востребования.

БанкРеальная процентная

Сбербанк

-5,16%

Банк Москвы

- 5,16%

ВТБ-24

- 5,16%

Бинбанк

- 5,17%.

Крайинвестбанк

Тинькофф

- 5,1%

-

Россельхозбанк

-5,16%

Альфа-банк

- 5,1%

Собинбанк

-5,16%

Банк Возрождение

-5,16%

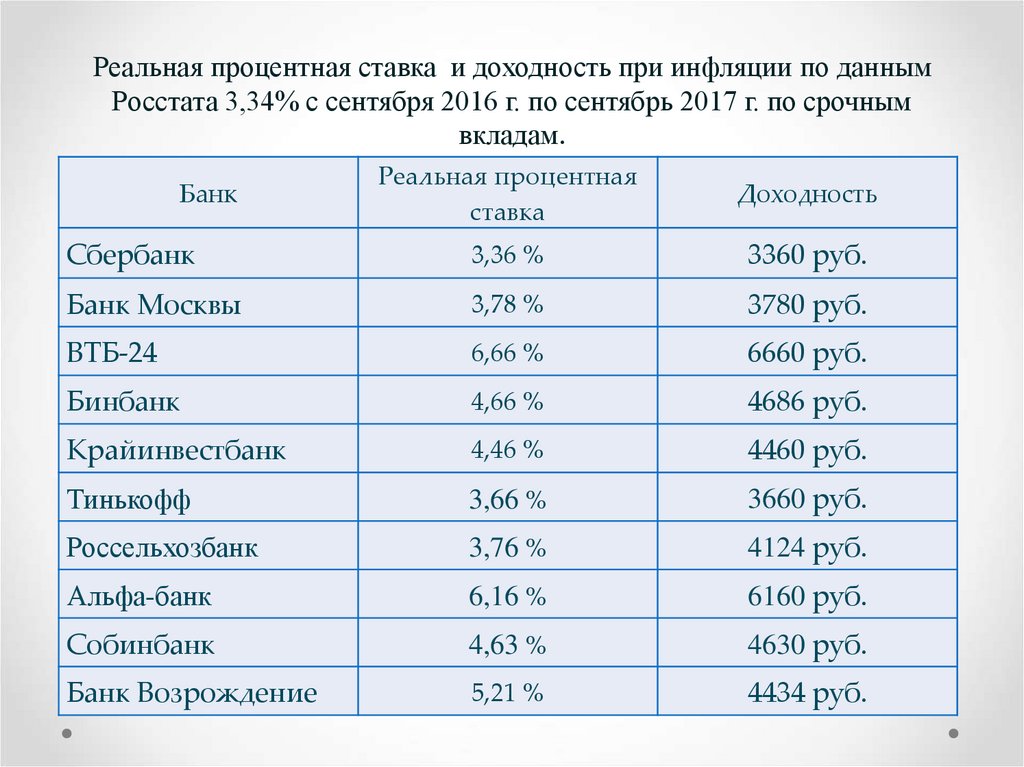

13.

Реальная процентная ставка и доходность при инфляции по даннымРосстата 3,34% с сентября 2016 г. по сентябрь 2017 г. по срочным

вкладам.

Реальная процентная

ставка

Доходность

Сбербанк

3,36 %

3360 руб.

Банк Москвы

3,78 %

3780 руб.

ВТБ-24

6,66 %

6660 руб.

Бинбанк

4,66 %

4686 руб.

Крайинвестбанк

4,46 %

4460 руб.

Тинькофф

3,66 %

3660 руб.

Россельхозбанк

3,76 %

4124 руб.

Альфа-банк

6,16 %

6160 руб.

Собинбанк

4,63 %

4630 руб.

Банк Возрождение

5,21 %

4434 руб.

Банк

14.

Реальная процентная ставка и доходность припрогнозируемой инфляции 5,45% с сентября 2016 г. по

сентябрь 2017 г. по срочным вкладам.

Реальная процентная

ставка

Доходность

Сбербанк

1,46 %

1460 руб.

Банк Москвы

1,58 %

1580 руб.

ВТБ-24

4,31 %

4310 руб.

Бинбанк

2,42 %

2433 руб.

Крайинвестбанк

2,22 %

2220 руб.

Тинькофф

1,5 %

1500 руб.

Россельхозбанк

1,56 %

1688 руб.

Альфа-банк

3,84 %

3840 руб.

Собинбанк

2,38 %

2380 руб.

Банк Возрождение

2,94 %

2956 руб.

Банк

15. Выводы:

• Доходностьвклада

определяется

реальной

процентной ставкой, очищенной от инфляции.

• Банковский вклад приносит реальный доход, если

процентная

ставка

выше

прогнозируемой

инфляции.

• Накопление сбережений дома приносит чистый

убыток в размере инфляции.

16. Константин Ордов (доктор экономических наук, профессор кафедры финансового менеджмента РЭУ им. Г.В. Плеханова) Российская

«Сбережения населения, если ониправильно мобилизованы,

мощнейший ресурс развития

экономики»

Константин Ордов (доктор экономических наук, профессор кафедры

финансового менеджмента РЭУ им. Г.В. Плеханова)

Российская газета - Федеральный выпуск №7282 (116) 30.05.2017