economics

economics finance

finance management

managementSimilar presentations:

")

")

")

")

")

")

")

Доходи торговельного підприємства. (Лекція 13)

1. Частина 2. Економіка торговельного підприємства

Тема 13. Доходиторговельного підприємства

2. 1. Економічна сутність доходів торговельного підприємства та характеристика їх складу

3.

В умовах ринкової економіки підприємства здійснюютьсвою діяльність з метою отримання відповідного доходу (прибутку).

Отримання доходів - виручки від реалізації продукції (робіт, послуг) свідчить про те, що продукція підприємства знайшла свого споживача,

що вона відповідає вимогам та попиту ринку по ціні, якості, іншим

технічним, функціональним характеристикам та властивостям.

Отримання доходів створює основу для самофінансування підприємства за умови, що їх розмір є достатнім для покриття поточних

витрат підприємства, виконання зобов’язань перед бюджетом та формування чистого прибутку.

4.

Основні дефініції, що характеризують доходи торговельного підприємстваДефініція

Відмітна

особливість

Доходи

1. Економічна Збільшення активу або

сутність

зменшення

зобов’язання,

що

зумовлює зростання

власного капіталу (за

винятком

зростання

за рахунок внесків

учасників

підприємства) за умови,

що

оцінка

доходу

може бути достовірно

визначена

2. Вид обліку

3. Місце

відображення

Бухгалтерський

Рахунки

бухгалтерського

обліку,

фінансова

звітність (ф. № 2 «Звіт

про

фінансові

результати»)

Доходи, що

враховуються

при визначенні об’єкта

оподаткування

Доходи

–

загальна

сума доходу платника

податку від усіх видів

діяльності, отриманого

(нарахованого)

протягом

звітного

періоду в грошовій,

матеріальній або нематеріальній формах як

на території України, її

континентальному

шельфі у виключній

(морській) економічній

зоні, так і за їх межами

Податковий

Рахунки

податкового

обліку, Декларація про

податок на прибуток

платника податку

4. Нормативна НСБО № 3 «Звіт про Податковий

регламенфінансові результати» України

тація

№ 15 «Дохід»

Комерційний дохід

від реалізації

Обсяг торговельних

надбавок та знижок,

отриманих від товарів, реалізованих у

звітному періоді

Управлінський

Субрахунки

бухгалтерського

обліку,

внутрішні

реєстри накопичення

інформації

кодекс Не регламентується

5.

Аналітично-управлінська класифікація доходів торговельного підприємстваДоходи підприємства

За видами здійснюваної

діяльності

Залежно від повноти та місця

відображення

Від реалізації

товарів

(робіт, послуг)

(реалізаційні)

Від

торговельної

діяльності

Від використання

майна та капіталу

(позареалізаційні)

Від виробничої

діяльності

Від

посередницької

діяльності

Залежно від характеру

отримання

Бухгалтерські

доходи

Від фінансовоінвестиційної

діяльності

Від реалізації

майнових та

інтелектуальних

прав

Приховані

доходи

Від

іншої

діяльності

6.

2. Комерційний дохід від реалізаціїтоварів як головна складова

доходів торговельного

підприємства

7.

Найбільшу частку в доходах торговельного підприємства посідають доходивід основної діяльності – торговельної. Ці доходи торговельного

підприємства отримали назву комерційного доходу від реалізації товарів.

У зв’язку з тим, що в торгівлі нова споживча вартість не створюється, дохід

від реалізації товарів являє собою плату за надання торговельнопосередницької послуги (доведення товарів до споживачів та їх реалізацію),

яка становить частину виручки торговельного підприємства.

8.

9.

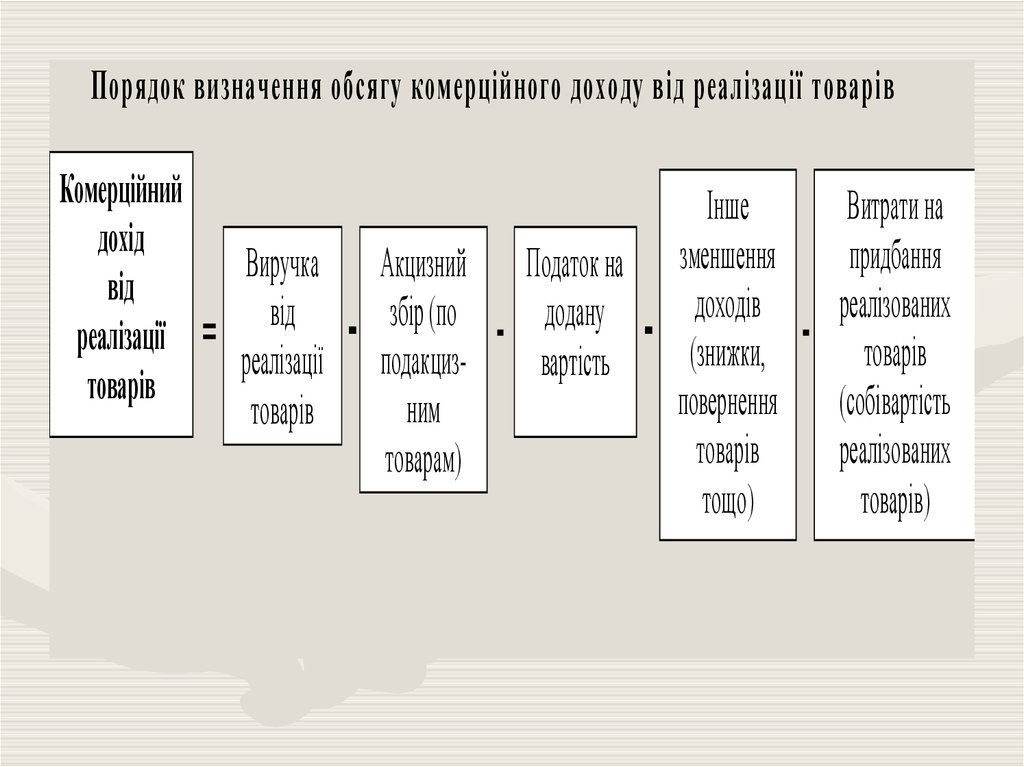

Порядок визначення обсягу комерційного доходу від реалізації товарівКомерційний

дохід

від

реалізації

товарів

=

Виручка

від

реалізації

товарів

-

Акцизний

збір (по

подакцизним

товарам)

-

Податок на

додану

вартість

-

Інше

зменшення

доходів

(знижки,

повернення

товарів

тощо)

-

Витрати на

придбання

реалізованих

товарів

(собівартість

реалізованих

товарів)

10.

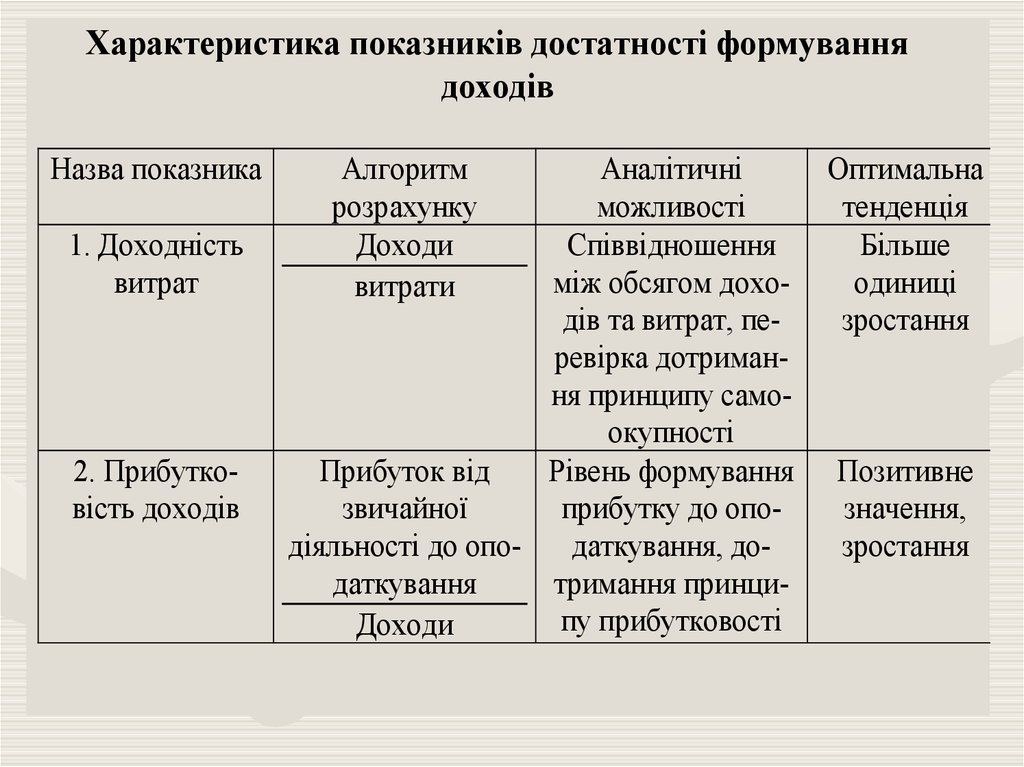

Характеристика показників достатності формуваннядоходів

Назва показника

1. Доходність

витрат

2. Прибутковість доходів

Алгоритм

розрахунку

Доходи

витрати

Аналітичні

можливості

Співвідношення

між обсягом доходів та витрат, перевірка дотримання принципу самоокупності

Прибуток від

Рівень формування

звичайної

прибутку до оподіяльності до оподаткування, додаткування

тримання принципу прибутковості

Доходи

Оптимальна

тенденція

Більше

одиниці

зростання

Позитивне

значення,

зростання

11.

3. Фактори, що впливають наформування комерційного

доходу. Цінова політика

торговельного підприємства

12.

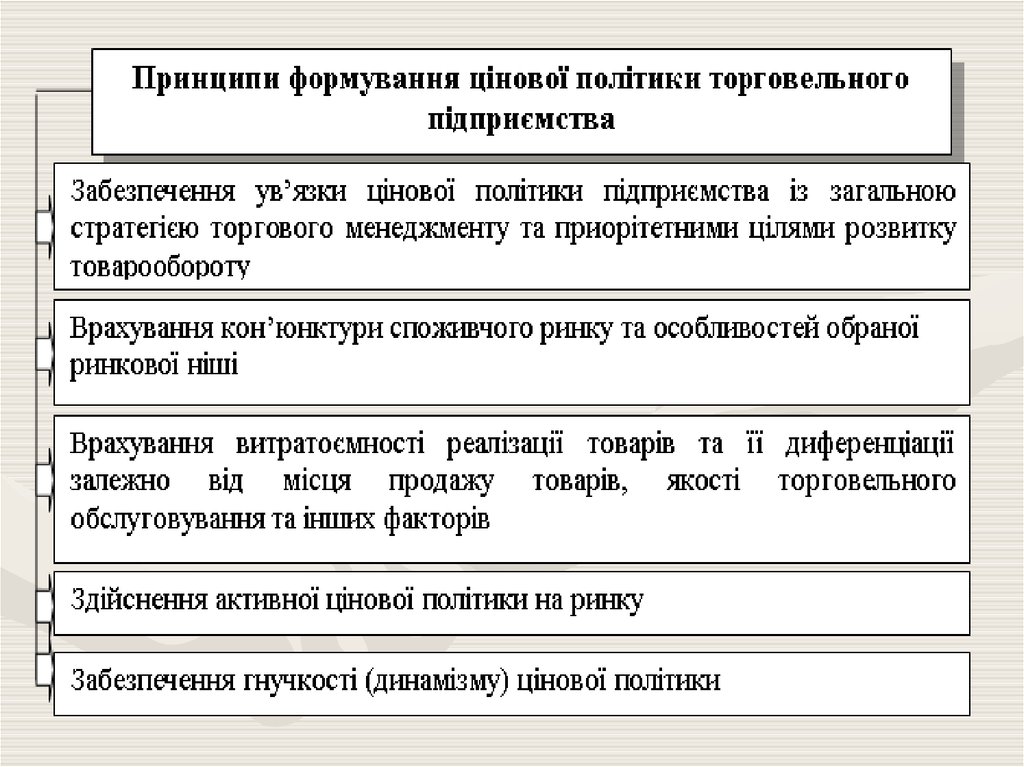

Фактори, що визначають розмір торговельноїнадбавки та її диференціацію

Можливий розмір торговельної надбавки

Прибуток торговельного

підприємства

Ціна

пропозиції на

споживчому

ринку

Витрати

обігу

Ціна попиту

на

споживчому

ринку

Мінімальний

прибуток

торговельного

підприємства

Мінімальний

розмір

торговельної

надбавки

Можливий

розмір

диференціації

торговельної

надбавки

13.

14.

Порівняльна характеристика цінової політики виробничого таторговельного підприємств

Особливості, притаманні ціновій політиці

1. Предмет цінової

політики

2. Ступінь самостійності

3. Лімітуючі фактори

4. Характер цінової

політики

5. Ступінь гнучкості

цінової політики

6. Особливості цінових

стратегій

Виробниче

підприємство

Торговельне

підприємство

Ціна реалізації продукції.

Елемент ціни –

торговельна надбавка.

Повна, рівень ціни

формується самим

підприємствомвиробником.

Собівартість

виробництва, попит

покупців.

Монотоварний

(з окремих видів

продукції).

Максимальна, орієнтація

на одиничного покупця та

цінову ситуацію.

Орієнтація на цінову політику виробника товару і

ціни на товари-аналоги на

ринку

Ціна закупівлі, витрати

обігу, ціна реалізації.

Орієнтація на збереження

ринку збуту навіть за

несприятливої ринкової

ситуації.

Політоварний (за асортиментними групами).

Обмежена, має стандартний характер з орієнтацією

на масового покупця та

загальну цінову ситуацію.

Перехід на нові товари при

погіршенні ринкової

ситуації.

15.

4. Управління доходамиторговельного підприємства

16.

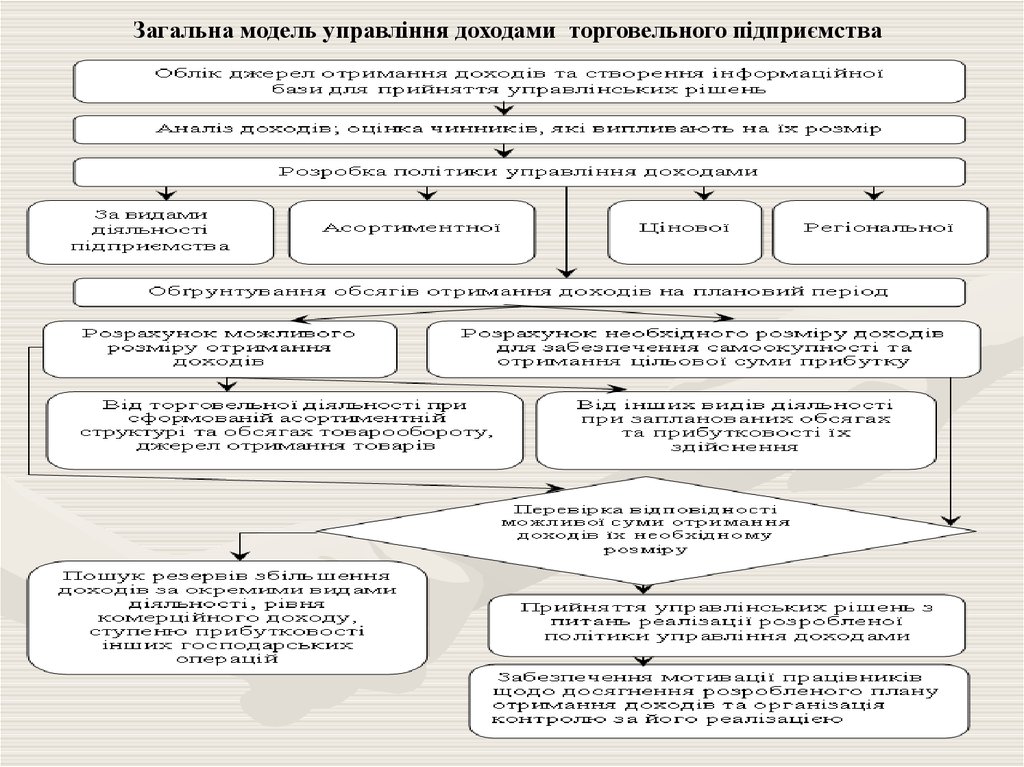

Загальна модель управління доходами торговельного підприємства17.

18.

Обґрунтування можливого обсягу формування доходів торговельногопідприємства здійснюється в розрізі основних джерел їх утворення

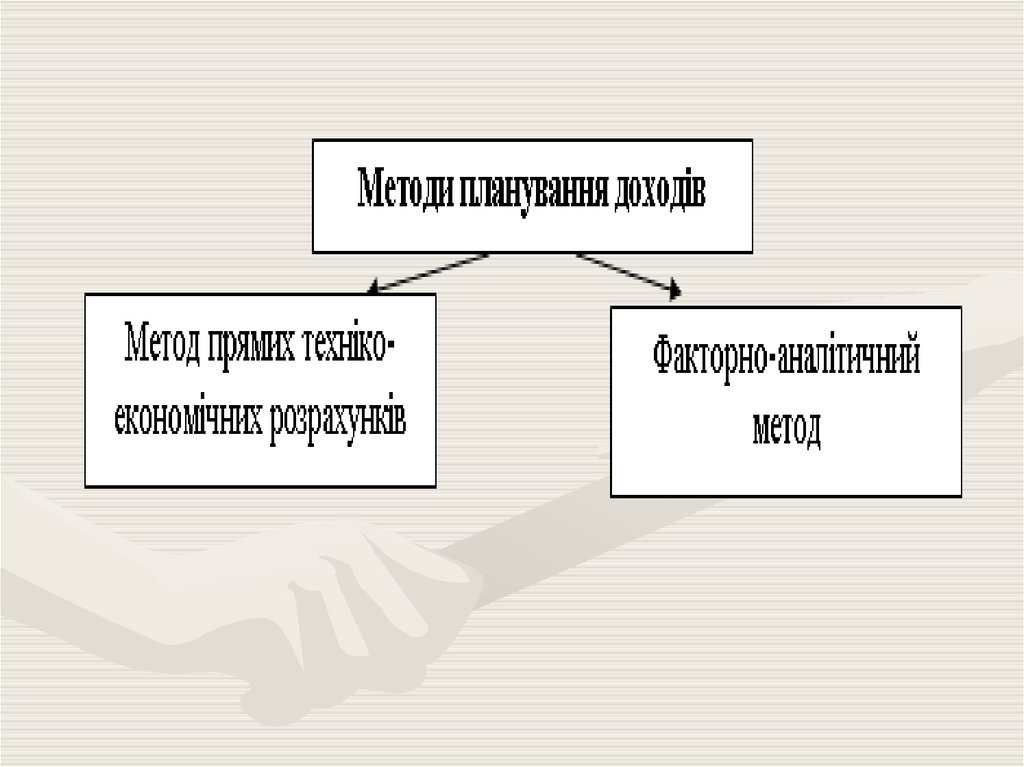

Основні методи обґрунтування можливого обсягу формування комерційного доходу від реалізації товарів

Назва методу

Сутність, передумови застосування, алгоритм

розрахунку

1

2

1. Метод пря- Використовується в разі наявності інформації про обмих

техніко- сяг продажу товарів та рівень комерційного доходу за

економічних

окремими товарними групами або обсяг угод на закурозрахунків

півлю товарів за окремими контрактами (Ркgj), ціни

закупівлі (Цзі) та очікувані ціни реалізації (Цр).

n

КД ( Црі Цзі) хКі , або

i 1

КД

m

Pkgj Kj ,

j 1

де Кі – обсяг реалізації і-того товару;

Кj – обсяг реалізації товарів за j-тим контрактом.

19.

12. Факторноаналітичний

метод

2

Передбачає проведення наступної роботи:

1. Оцінку тенденції зміни рівня комерційного доходу

за попередні періоди на основі побудови та аналізу

динамічного ряду.

2. Прогнозування рівня комерційного доходу на плановий період, виходячи з базового рівня комерційного доходу, темпу його зміни, який склався в минулому періоді чи на основі формування трендової

економіко-математичної моделі. Спрогнозований

таким чином рівень комерційного доходу відображає умови здійснення торговельної діяльності (зміни в асортиментній структурі товарообороту, його

складі, джерелах отримання товарів тощо), який

склався у ретроспективному періоді.

3. Визначення розрахункової суми комерційного доходу при плановому обсязі товарообороту (Т пл) та

спрогнозованому

рівні

комерційного

доходу

(РВДпл):

КД

розр

ТОпл * Ркд пл

100

4. Оцінка можливих резервів збільшення комерційного доходу за рахунок управління окремими чинниками, які визначають його розмір ( КД).

5. Обґрунтування планового обсягу формування доходу (ФД) на основі корегування розрахункової

суми на виявлених резервів збільшення

КД пл КД розр КД

20.

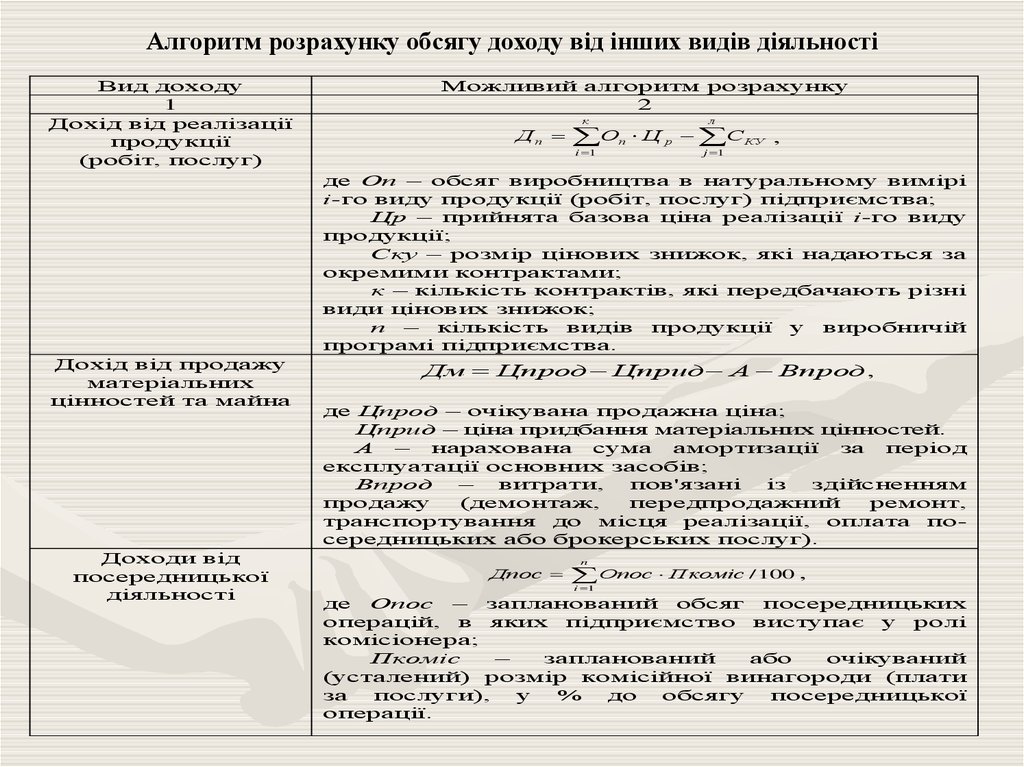

Алгоритм розрахунку обсягу доходу від інших видів діяльностіВид доходу

1

Дохід від реалізації

продукції

(робіт, послуг)

Можливий алгоритм розрахунку

2

Дп

к

О

i 1

п

л

Ц р СКУ ,

j 1

де Оп – обсяг виробництва в натуральному вимірі

і-го виду продукції (робіт, послуг) підприємства;

Цр – прийнята базова ціна реалізації і-го виду

продукції;

Ску – розмір цінових знижок, які надаються за

окремими контрактами;

к – кількість контрактів, які передбачають різні

види цінових знижок;

п – кількість видів продукції у виробничій

програмі підприємства.

Дохід від продажу

матеріальних

цінностей та майна

Доходи від

посередницької

діяльності

Дм Цпрод Цприд А Впрод ,

де Цпрод – очікувана продажна ціна;

Цприд – ціна придбання матеріальних цінностей.

А – нарахована сума амортизації за період

експлуатації основних засобів;

Впрод

–

витрати,

пов'язані

із

здійсненням

продажу

(демонтаж,

передпродажний

ремонт,

транспортування до місця реалізації, оплата посередницьких або брокерських послуг).

Дпос

n

Опос Пкоміс / 100 ,

i 1

де Опос – запланований обсяг посередницьких

операцій, в яких підприємство виступає у ролі

комісіонера;

Пкоміс

–

запланований

або

очікуваний

(усталений) розмір комісійної винагороди (плати

за

послуги),

у

%

до

обсягу

посередницької

операції.

21.

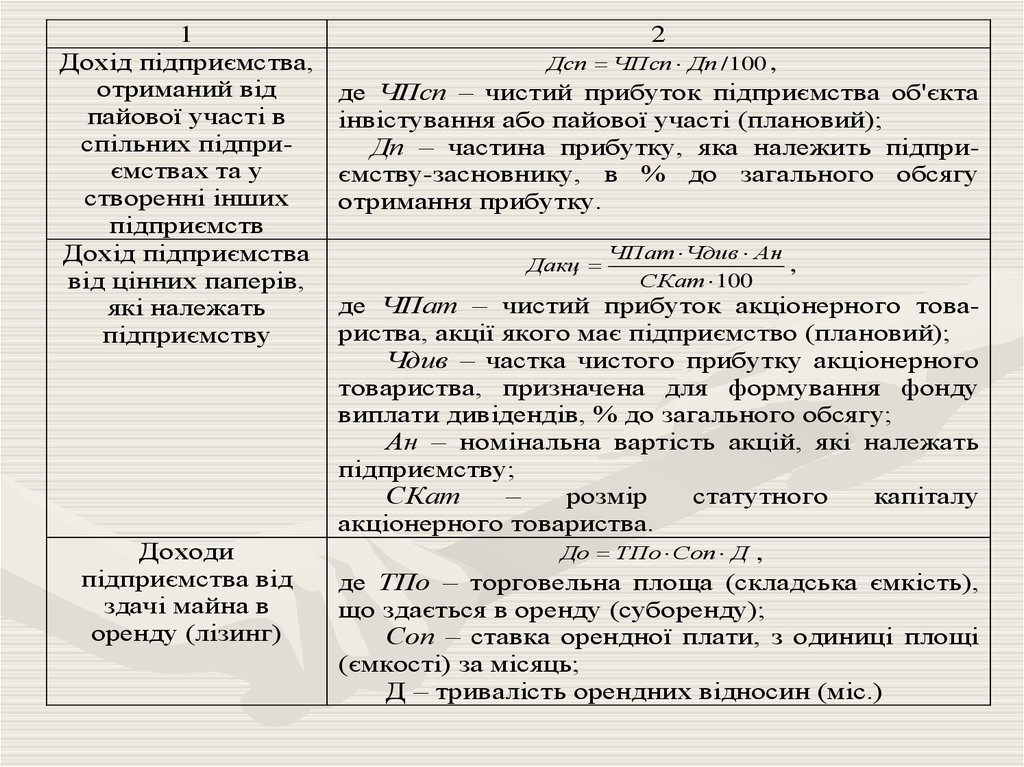

1Дохід підприємства,

отриманий від

пайової участі в

спільних підприємствах та у

створенні інших

підприємств

Дохід підприємства

від цінних паперів,

які належать

підприємству

Доходи

підприємства від

здачі майна в

оренду (лізинг)

2

Дсп ЧПсп Дп / 100 ,

де ЧПсп – чистий прибуток підприємства об'єкта

інвістування або пайової участі (плановий);

Дп – частина прибутку, яка належить підприємству-засновнику, в % до загального обсягу

отримання прибутку.

Дакц

ЧПат Чдив Ан

,

СКат 100

де ЧПат – чистий прибуток акціонерного товариства, акції якого має підприємство (плановий);

Чдив – частка чистого прибутку акціонерного

товариства, призначена для формування фонду

виплати дивідендів, % до загального обсягу;

Ан – номінальна вартість акцій, які належать

підприємству;

СКат

–

розмір

статутного

капіталу

акціонерного товариства.

До ТПо Соп Д ,

де ТПо – торговельна площа (складська ємкість),

що здається в оренду (суборенду);

Соп – ставка орендної плати, з одиниці площі

(ємкості) за місяць;

Д – тривалість орендних відносин (міс.)