finance

finance Construction

ConstructionSimilar presentations:

Финансовые результаты строительной организации

1.

Дисциплина:Основы экономики и инвестиционной деятельности

в строительстве

Тема: Финансовые результаты строительной организации

2.

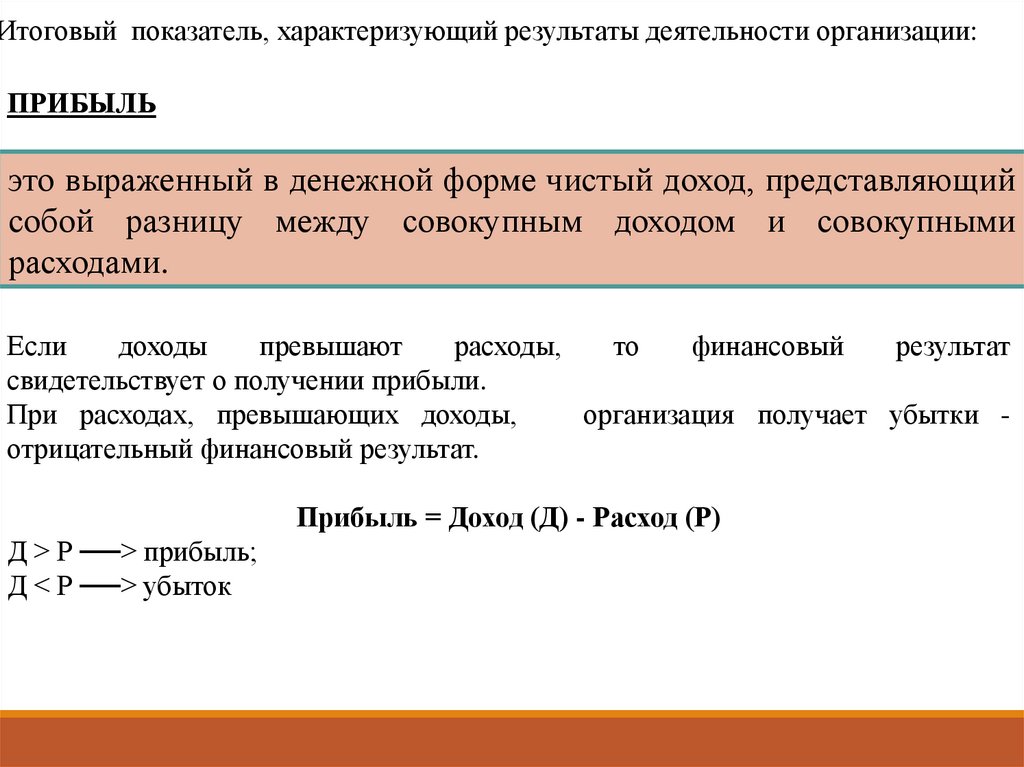

Итоговый показатель, характеризующий результаты деятельности организации:ПРИБЫЛЬ

это выраженный в денежной форме чистый доход, представляющий

собой разницу между совокупным доходом и совокупными

расходами.

Если

доходы

превышают

расходы,

то

финансовый

результат

свидетельствует о получении прибыли.

При расходах, превышающих доходы,

организация получает убытки отрицательный финансовый результат.

Прибыль = Доход (Д) - Расход (Р)

Д > Р ──> прибыль;

Д < Р ──> убыток

3.

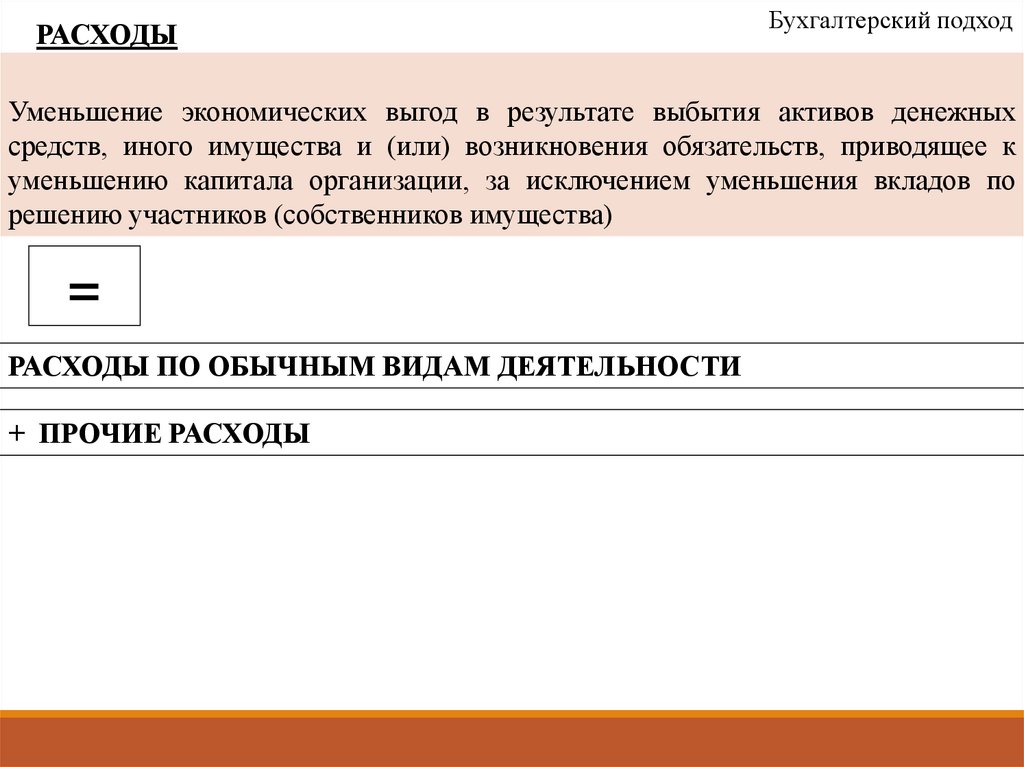

РАСХОДЫБухгалтерский подход

Уменьшение экономических выгод в результате выбытия активов денежных

средств, иного имущества и (или) возникновения обязательств, приводящее к

уменьшению капитала организации, за исключением уменьшения вкладов по

решению участников (собственников имущества)

=

РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

+ ПРОЧИЕ РАСХОДЫ

4.

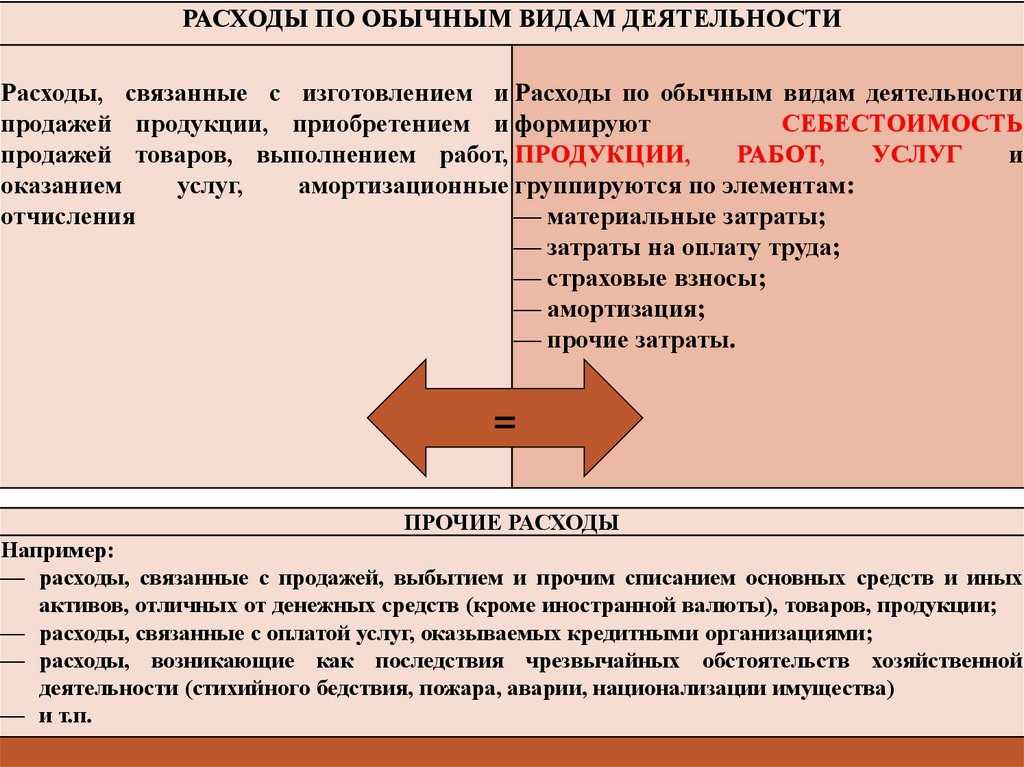

РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИРасходы, связанные с изготовлением и Расходы по обычным видам деятельности

продажей продукции, приобретением и формируют

СЕБЕСТОИМОСТЬ

продажей товаров, выполнением работ, ПРОДУКЦИИ,

РАБОТ,

УСЛУГ

и

оказанием

услуг,

амортизационные группируются по элементам:

отчисления

материальные затраты;

затраты на оплату труда;

страховые взносы;

амортизация;

прочие затраты.

=

ПРОЧИЕ РАСХОДЫ

Например:

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных

активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации имущества)

и т.п.

5.

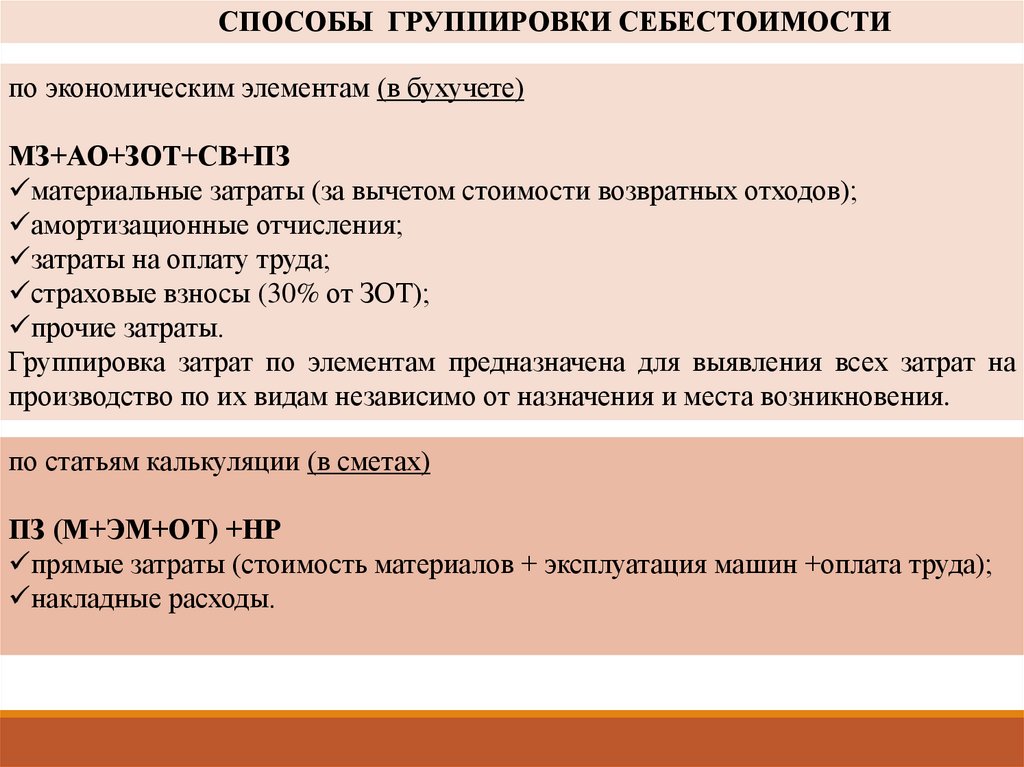

СПОСОБЫ ГРУППИРОВКИ СЕБЕСТОИМОСТИпо экономическим элементам (в бухучете)

МЗ+АО+ЗОТ+СВ+ПЗ

материальные затраты (за вычетом стоимости возвратных отходов);

амортизационные отчисления;

затраты на оплату труда;

страховые взносы (30% от ЗОТ);

прочие затраты.

Группировка затрат по элементам предназначена для выявления всех затрат на

производство по их видам независимо от назначения и места возникновения.

по статьям калькуляции (в сметах)

ПЗ (М+ЭМ+ОТ) +НР

прямые затраты (стоимость материалов + эксплуатация машин +оплата труда);

накладные расходы.

6.

СТРУКТУРА СЕБЕСТОИМОСТИ7.

ДОХОДЫУвеличение экономических выгод в результате поступления активов (денежных

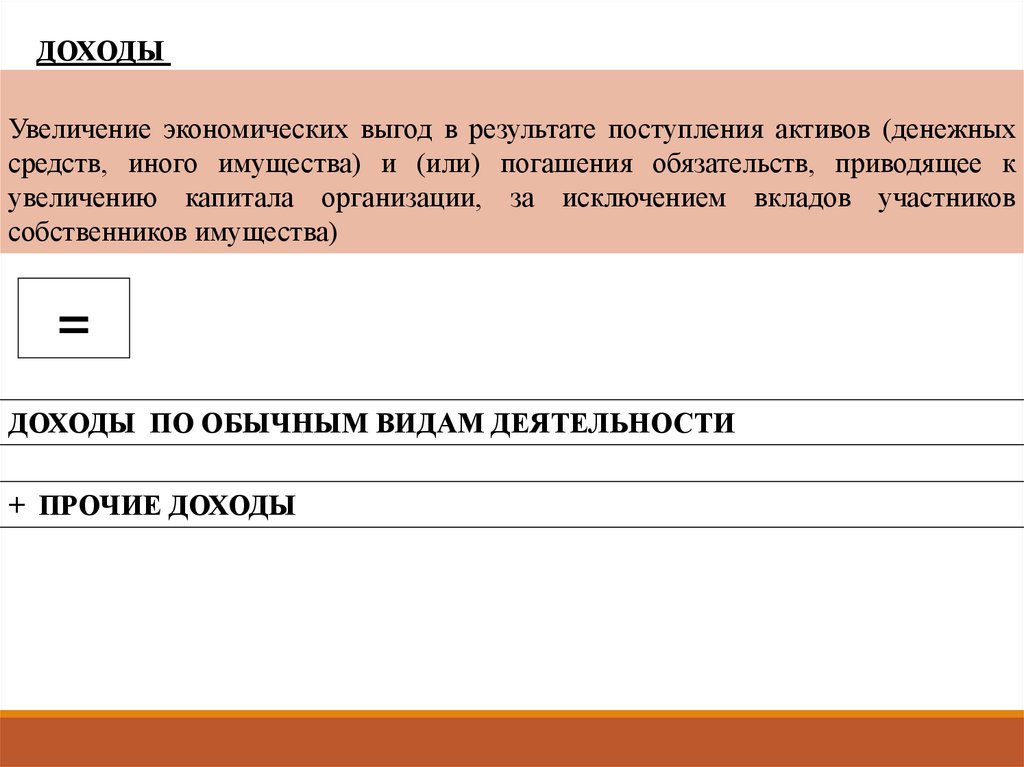

средств, иного имущества) и (или) погашения обязательств, приводящее к

увеличению капитала организации, за исключением вкладов участников

собственников имущества)

=

ДОХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

+ ПРОЧИЕ ДОХОДЫ

8.

ДОХОДЫ ПО ОБЫЧНЫМ ВИДАМДоходами от обычных видов деятельности является ВЫРУЧКА от продажи

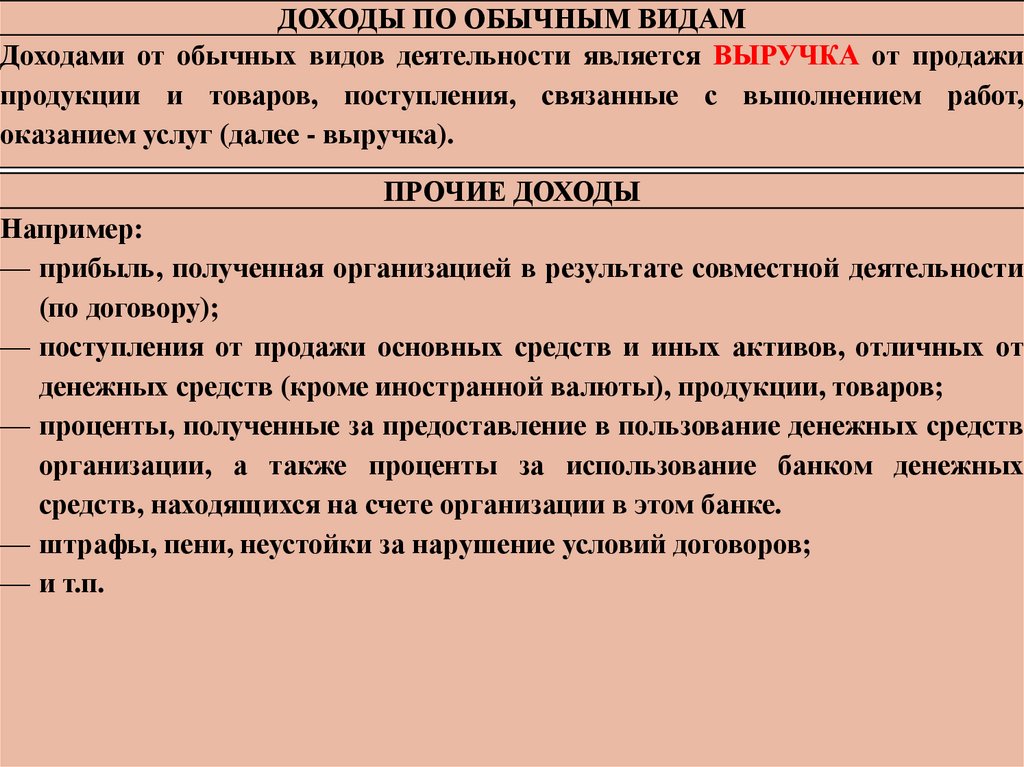

продукции и товаров, поступления, связанные с выполнением работ,

оказанием услуг (далее - выручка).

ПРОЧИЕ ДОХОДЫ

Например:

прибыль, полученная организацией в результате совместной деятельности

(по договору);

поступления от продажи основных средств и иных активов, отличных от

денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств

организации, а также проценты за использование банком денежных

средств, находящихся на счете организации в этом банке.

штрафы, пени, неустойки за нарушение условий договоров;

и т.п.

9.

МЕХАНИЗМ ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ (ФОРМА 2)Выручка (нетто) от продажи

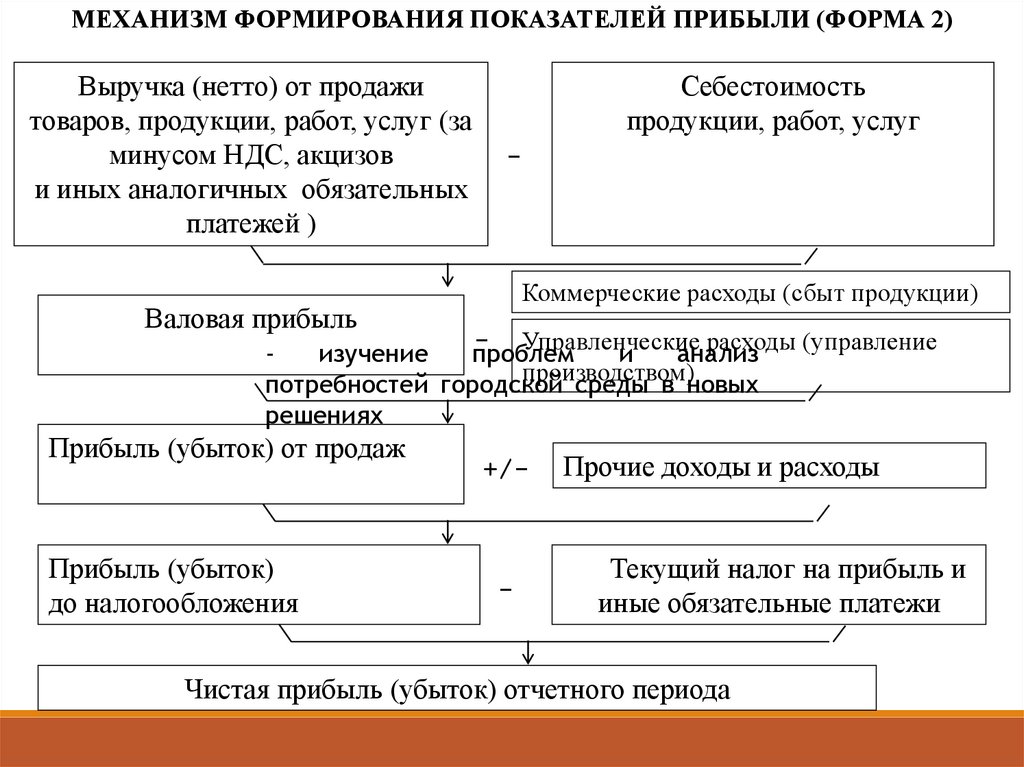

товаров, продукции, работ, услуг (за

минусом НДС, акцизов

и иных аналогичных обязательных

платежей )

Себестоимость

продукции, работ, услуг

-

Коммерческие расходы (сбыт продукции)

Валовая прибыль

- Управленческие расходы (управление

изучение

проблем

и

анализ

производством)

потребностей городской среды в новых

решениях

Прибыль (убыток) от продаж

Прибыль (убыток)

до налогообложения

+/-

-

Прочие доходы и расходы

Текущий налог на прибыль и

иные обязательные платежи

Чистая прибыль (убыток) отчетного периода

10.

Задача 1Рассчитать чистую прибыль строительной организации.

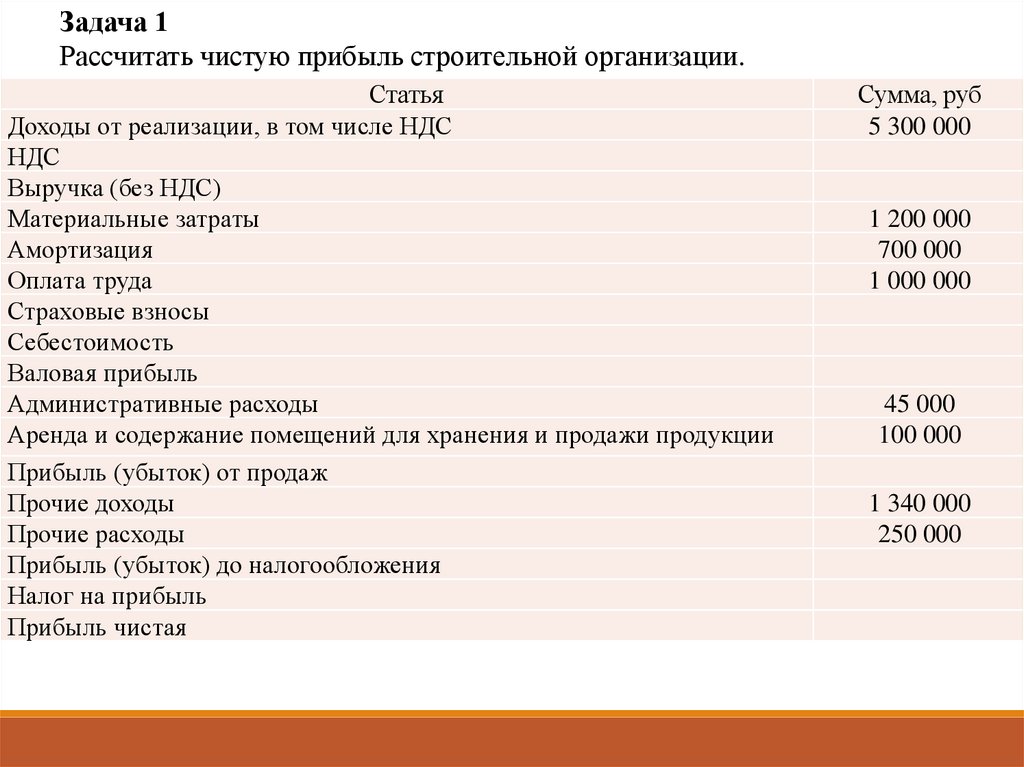

Статья

Доходы от реализации, в том числе НДС

НДС

Выручка (без НДС)

Материальные затраты

Амортизация

Оплата труда

Страховые взносы

Себестоимость

Валовая прибыль

Административные расходы

Аренда и содержание помещений для хранения и продажи продукции

Прибыль (убыток) от продаж

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Налог на прибыль

Прибыль чистая

Сумма, руб

5 300 000

1 200 000

700 000

1 000 000

45 000

100 000

1 340 000

250 000

11.

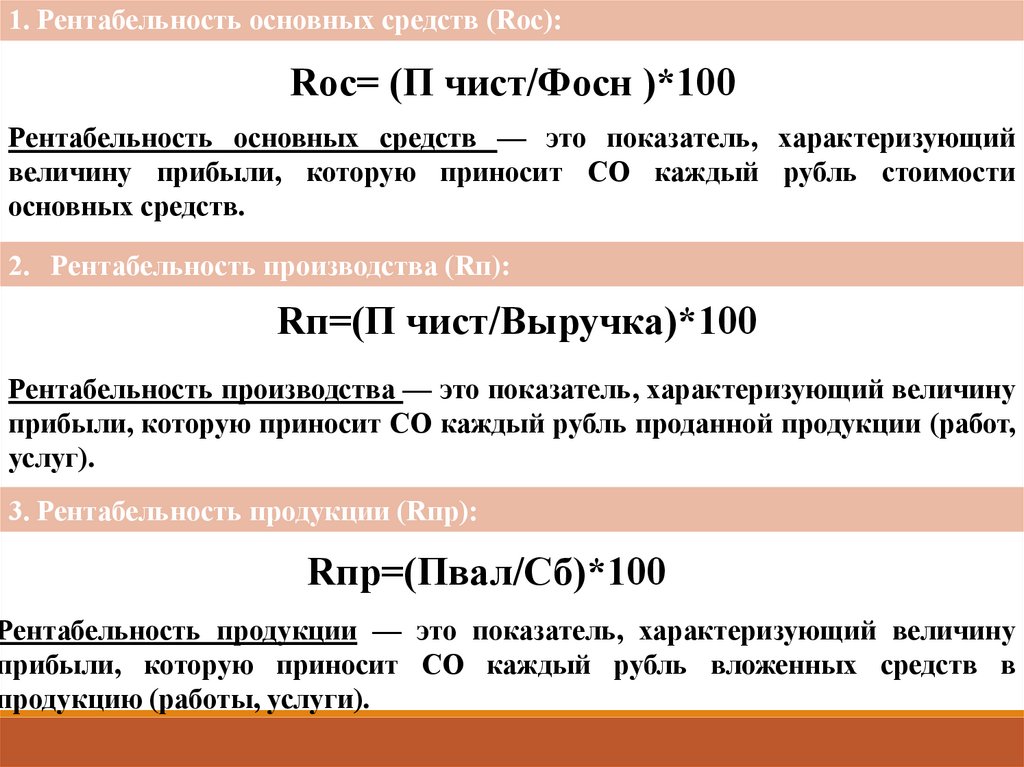

1. Рентабельность основных средств (Rос):Rос= (П чист/Фосн )*100

Рентабельность основных средств — это показатель, характеризующий

величину прибыли, которую приносит СО каждый рубль стоимости

основных средств.

2. Рентабельность производства (Rп):

Rп=(П чист/Выручка)*100

Рентабельность производства — это показатель, характеризующий величину

прибыли, которую приносит СО каждый рубль проданной продукции (работ,

услуг).

3. Рентабельность продукции (Rпр):

Rпр=(Пвал/Сб)*100

Рентабельность продукции — это показатель, характеризующий величину

прибыли, которую приносит СО каждый рубль вложенных средств в

продукцию (работы, услуги).

12.

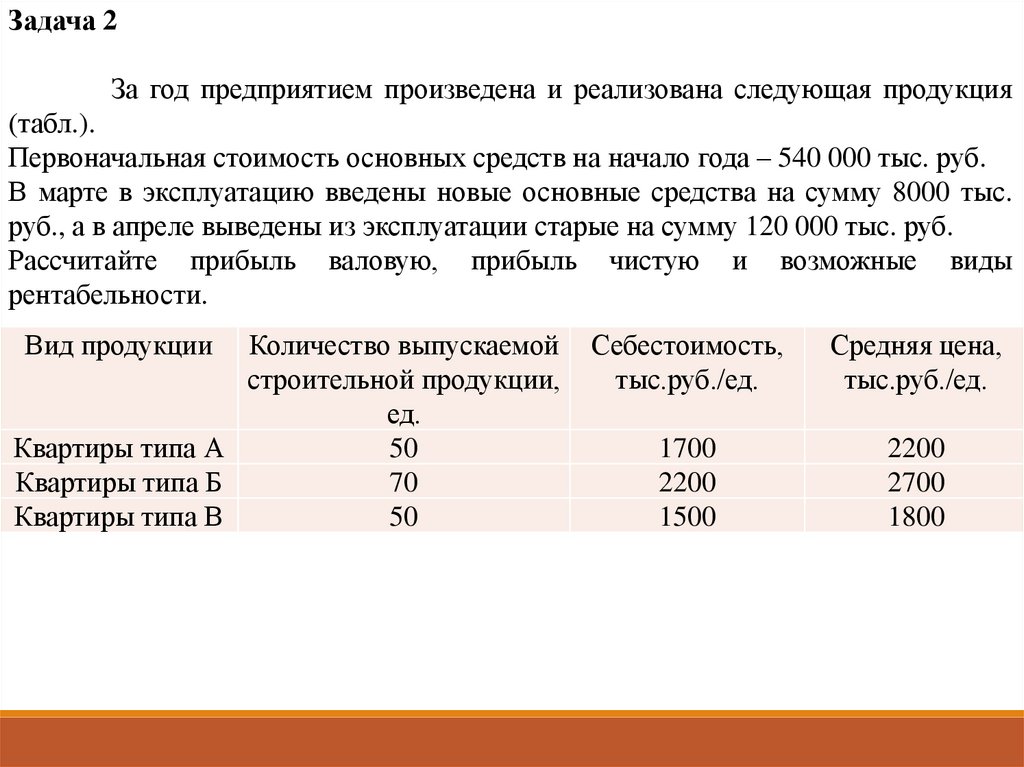

Задача 2За год предприятием произведена и реализована следующая продукция

(табл.).

Первоначальная стоимость основных средств на начало года – 540 000 тыс. руб.

В марте в эксплуатацию введены новые основные средства на сумму 8000 тыс.

руб., а в апреле выведены из эксплуатации старые на сумму 120 000 тыс. руб.

Рассчитайте прибыль валовую, прибыль чистую и возможные виды

рентабельности.

Вид продукции

Количество выпускаемой

строительной продукции,

ед.

Квартиры типа А

50

Квартиры типа Б

70

Квартиры типа В

50

Себестоимость,

тыс.руб./ед.

Средняя цена,

тыс.руб./ед.

1700

2200

1500

2200

2700

1800