finance

financeSimilar presentations:

Процесс принятия управленческих решений

1.

2.

1. ПРОЦЕСС ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХРЕШЕНИЙ

2. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ЗАТРАТЫ.

ТЕМА 2

ЧАСТЬ 1

УЧЕТ И ПРИНЯТИЕ

УПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ

КОЭФФИЦИЕНТ РЕАГИРОВАНИЯ ЗАТРАТ

3. МЕТОДЫ ДЕЛЕНИЯ ЗАТРАТ НА

ПЕРЕМЕННЫЕ И ПОСТОЯННЫЕ

4. АНАЛИЗ «ЗАТРАТЫ – ОБЪЕМ –

ПРИБЫЛЬ»

(CVP-АНАЛИЗ) И ЕГО ПРОИЗВОДНЫЕ

5. МЕТОДЫ УЧЕТА ПОЛНЫХ ЗАТРАТ

(АБЗОРПШЕН-КОСТИНГ) И УЧЕТА

ПЕРЕМЕННЫХ ЗАТРАТ (ДИРЕКТКОСТИНГ) И ИХ ВЛИЯНИЕ НА

ФИНАНСОВЫЙ РЕЗУЛЬТАТ

3.

• ЭТО ВЫБОР ЭКОНОМИЧЕСКИУПРАВЛЕНЧЕСКОЕ

РЕШЕНИЕ

ОБОСНОВАННОГО ВАРИАНТА,

ОСУЩЕСТВЛЯЕМЫЙ

РУКОВОДИТЕЛЕМ НА ОСНОВЕ

СВОИХ ДОЛЖНОСТНЫХ

ПОЛНОМОЧИЙ, СЛУЖАЩИЙ

ОСНОВАНИЕМ ДЛЯ РЕАЛИЗАЦИИ

КОНКРЕТНЫХ ДЕЙСТВИЙ В РАМКАХ

МНОГОУРОВНЕВОЙ СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

НА ОСНОВЕ ОПТИМАЛЬНОГО

ДОСТИЖЕНИЯ ЕЕ ЦЕЛИ

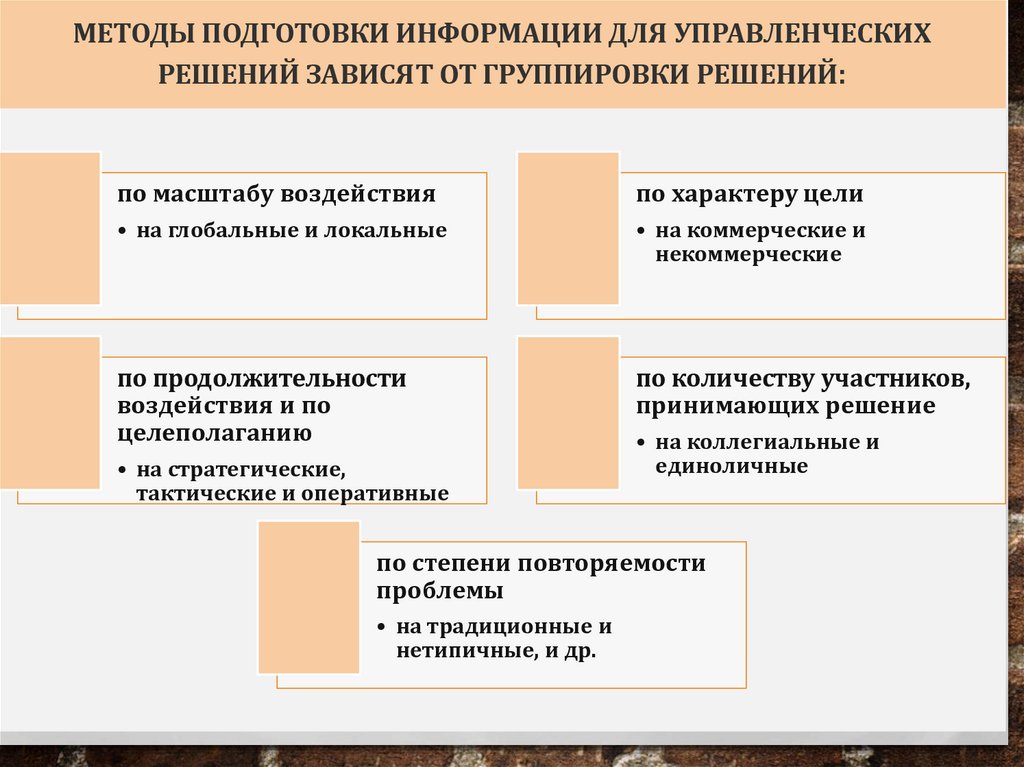

4.

МЕТОДЫ ПОДГОТОВКИ ИНФОРМАЦИИ ДЛЯ УПРАВЛЕНЧЕСКИХРЕШЕНИЙ ЗАВИСЯТ ОТ ГРУППИРОВКИ РЕШЕНИЙ:

по масштабу воздействия

по характеру цели

• на глобальные и локальные

• на коммерческие и

некоммерческие

по продолжительности

воздействия и по

целеполаганию

по количеству участников,

принимающих решение

• на стратегические,

тактические и оперативные

• на коллегиальные и

единоличные

по степени повторяемости

проблемы

• на традиционные и

нетипичные, и др.

5.

МЕТОДЫ ПОДГОТОВКИ ИНФОРМАЦИИ ДЛЯ УПРАВЛЕНЧЕСКИХРЕШЕНИЙ ЗАВИСЯТ ОТ ГРУППИРОВКИ РЕШЕНИЙ:

по временным интервалам,

за которые формируется

информация

по сфере деятельности

• по бизнесу в целом или его

отдельным сегментам

• краткосрочные,

среднесрочные и

долгосрочные

по периодичности

возникновения

по предметной

специализации

• регулярные и разовые

(для разовых решений

информация готовится по

запросу руководителей. Как

правило, это ситуационные

или проблемные решения)

• решения об объеме

производства и продаж,

выбор производственной

программы,

ценообразование,

расформирование сегмента и

пр.

6.

ПРОЦЕССПРИНЯТИЯ

УПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ

НАЧИНАЕТСЯ С

ОПРЕДЕЛЕНИЯ ЦЕЛИ И

ЗАДАЧ, СТОЯЩИХ ПЕРЕД

ПРЕДПРИЯТИЕМ

ОТ ЭТОГО В КОНЕЧНОМ СЧЕТЕ

ЗАВИСИТ ОТБОР ИСХОДНОЙ

УПРАВЛЕНЧЕСКОЙ

ИНФОРМАЦИИ И ИЗБРАННЫЙ

АЛГОРИТМ РЕШЕНИЯ

УПРАВЛЕНЧЕСКИЙ УЧЕТ

ОБЛАДАЕТ ЦЕЛЫМ

АРСЕНАЛОМ ПРИЕМОВ И

МЕТОДОВ, ПОЗВОЛЯЮЩИХ

ОБРАБАТЫВАТЬ И ОБОБЩАТЬ

ИСХОДНУЮ ИНФОРМАЦИЮ

7.

ОДНОЙ ИЗ ГЛАВНЫХЗАДАЧ

УПРАВЛЕНЧЕСКОГО

УЧЕТА ЯВЛЯЕТСЯ

ОБЕСПЕЧЕНИЕ

РУКОВОДСТВА

ПРЕДПРИЯТИЯ

ИНФОРМАЦИЕЙ ТРЕХ

ОСНОВНЫХ ВИДОВ:

• ДАННЫМИ:

— О СЕБЕСТОИМОСТИ ПРОДУКЦИИ ДЛЯ ЦЕЛЕЙ

ЦЕНООБРАЗОВАНИЯ И ОЦЕНКИ ТОВАРНОМАТЕРИАЛЬНЫХ ЗАПАСОВ (1)

— АНАЛИЗА ПОВЕДЕНИЯ ЗАТРАТ ДЛЯ ЦЕЛЕЙ

ОПЕРАТИВНОГО ПЛАНИРОВАНИЯ И КОНТРОЛЯ (2)

— СПЕЦИАЛЬНОГО АНАЛИЗА ДЛЯ ПРИНЯТИЯ

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В КОНКРЕТНЫХ

ХОЗЯЙСТВЕННЫХ СИТУАЦИЯХ (3)

8.

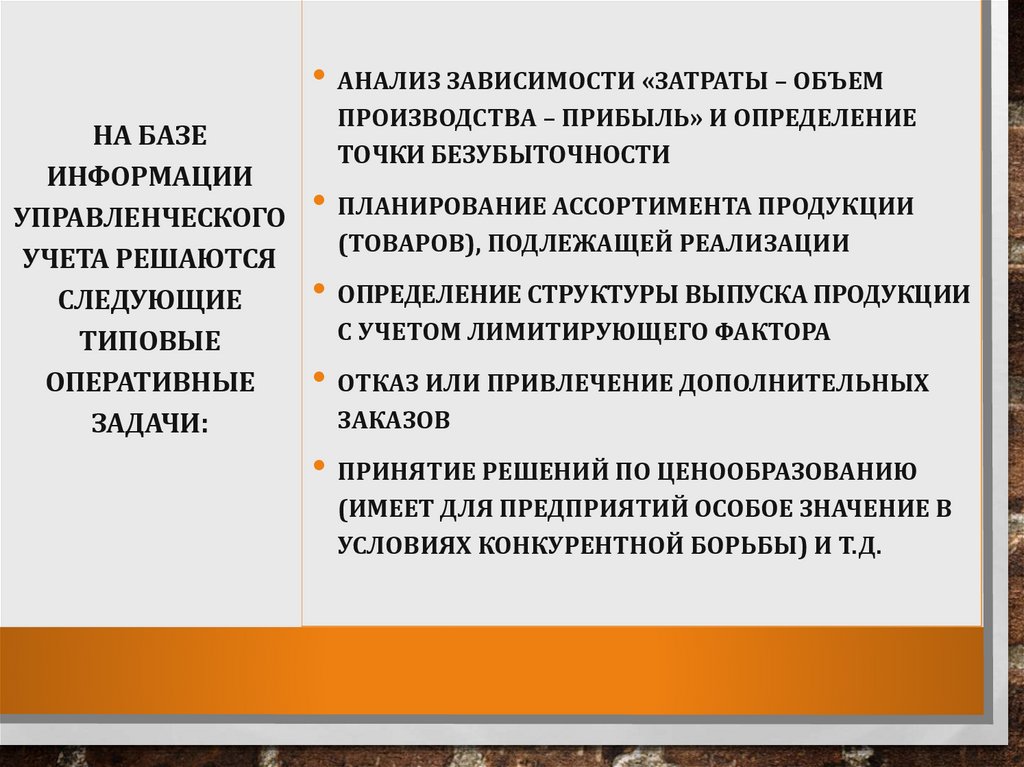

• АНАЛИЗ ЗАВИСИМОСТИ «ЗАТРАТЫ – ОБЪЕМНА БАЗЕ

ИНФОРМАЦИИ

УПРАВЛЕНЧЕСКОГО

УЧЕТА РЕШАЮТСЯ

СЛЕДУЮЩИЕ

ТИПОВЫЕ

ОПЕРАТИВНЫЕ

ЗАДАЧИ:

ПРОИЗВОДСТВА – ПРИБЫЛЬ» И ОПРЕДЕЛЕНИЕ

ТОЧКИ БЕЗУБЫТОЧНОСТИ

• ПЛАНИРОВАНИЕ АССОРТИМЕНТА ПРОДУКЦИИ

(ТОВАРОВ), ПОДЛЕЖАЩЕЙ РЕАЛИЗАЦИИ

• ОПРЕДЕЛЕНИЕ СТРУКТУРЫ ВЫПУСКА ПРОДУКЦИИ

С УЧЕТОМ ЛИМИТИРУЮЩЕГО ФАКТОРА

• ОТКАЗ ИЛИ ПРИВЛЕЧЕНИЕ ДОПОЛНИТЕЛЬНЫХ

ЗАКАЗОВ

• ПРИНЯТИЕ РЕШЕНИЙ ПО ЦЕНООБРАЗОВАНИЮ

(ИМЕЕТ ДЛЯ ПРЕДПРИЯТИЙ ОСОБОЕ ЗНАЧЕНИЕ В

УСЛОВИЯХ КОНКУРЕНТНОЙ БОРЬБЫ) И Т.Д.

9.

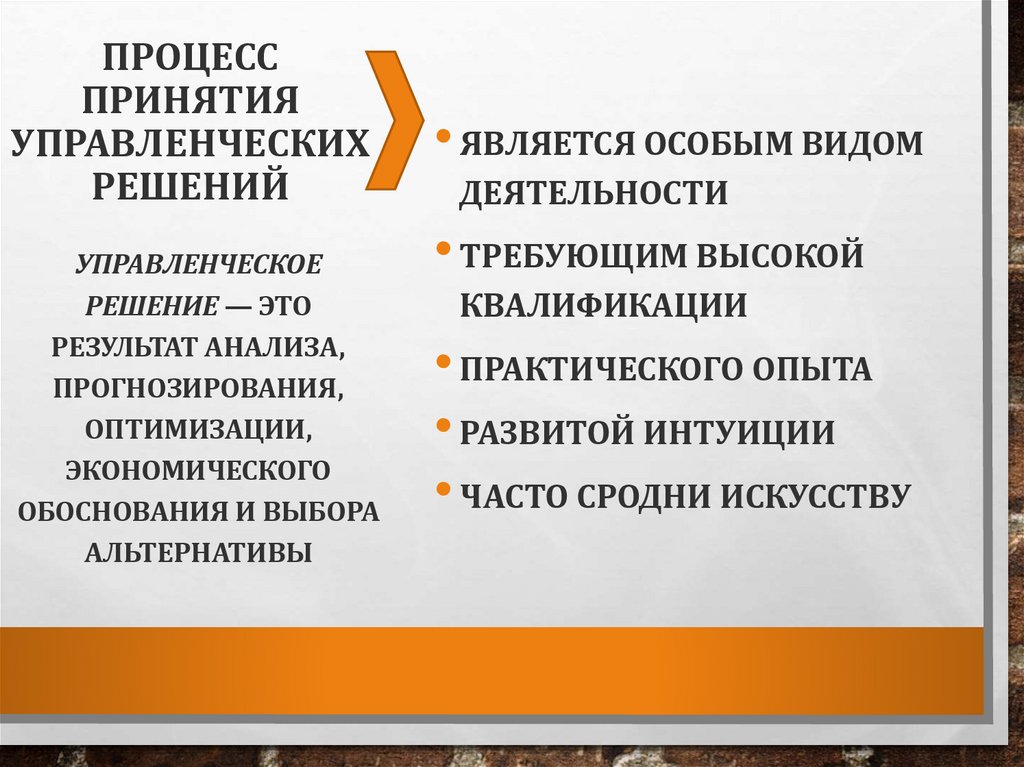

ПРОЦЕССПРИНЯТИЯ

УПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ

УПРАВЛЕНЧЕСКОЕ

РЕШЕНИЕ — ЭТО

РЕЗУЛЬТАТ АНАЛИЗА,

ПРОГНОЗИРОВАНИЯ,

ОПТИМИЗАЦИИ,

ЭКОНОМИЧЕСКОГО

ОБОСНОВАНИЯ И ВЫБОРА

АЛЬТЕРНАТИВЫ

• ЯВЛЯЕТСЯ ОСОБЫМ ВИДОМ

ДЕЯТЕЛЬНОСТИ

• ТРЕБУЮЩИМ ВЫСОКОЙ

КВАЛИФИКАЦИИ

• ПРАКТИЧЕСКОГО ОПЫТА

• РАЗВИТОЙ ИНТУИЦИИ

• ЧАСТО СРОДНИ ИСКУССТВУ

10.

МНОГИЕРЕШЕНИЯ

НЕСМОТРЯ НА УНИКАЛЬНОСТЬ

КАЖДОГО УПРАВЛЕНЧЕСКОГО

РЕШЕНИЯ, МОЖНО ВЫДЕЛИТЬ

ОБЩИЕ ХАРАКТЕРНЫЕ

ОПЕРАЦИИ И ПРОЦЕССЫ,

ПРОТЕКАЮЩИЕ В

ОПРЕДЕЛЕННОЙ

ПОСЛЕДОВАТЕЛЬНОСТИ

• ЯВЛЯЮТСЯ УНИКАЛЬНЫМИ,

• И ПРОЦЕСС

ИХ ВЫРАБОТКИ

НЕ МОЖЕТ БЫТЬ ОПРЕДЕЛЕН

КОНКРЕТНЫМИ ШАГАМИ, ЧЕТКОЙ

ПОСЛЕДОВАТЕЛЬНОСТЬЮ ИЛИ

ВРЕМЕННЫМИ ОГРАНИЧЕНИЯМИ,

• ОНО ПОДЧИНЯЕТСЯ ВНУТРЕННЕЙ

ЛОГИКЕ — ЭТО ЦИКЛ ПРИНЯТИЯ

РЕШЕНИЯ

11.

ПРИНЯТИЕУПРАВЛЕНЧЕСКОГО

РЕШЕНИЯ –

ОСНОВНЫЕ ОПЕРАЦИИ ПРОЦЕССА –

ЭТО:

• ВЫЯВЛЕНИЕ ПРОБЛЕМЫ И

ПОСТАНОВКА ЗАДАЧ,

• ПОДГОТОВКА

ИНФОРМАЦИОННОЙ БАЗЫ

ПРИНЯТИЯ РЕШЕНИЯ,

• ВЫБОР ОПТИМАЛЬНОГО

КУРСА ДЕЙСТВИЙ ИЗ

АЛЬТЕРНАТИВНЫХ

ВАРИАНТОВ, Т.Е. СОБСТВЕННО

ПРИНЯТИЕ РЕШЕНИЯ.

• ЭТО ПРОЦЕСС ВЫБОРА КУРСА

ДЕЙСТВИЙ ДВУХ ИЛИ БОЛЕЕ

АЛЬТЕРНАТИВ В ХОДЕ ДОСТИЖЕНИЯ

ПОСТАВЛЕННОЙ ЦЕЛИ

• НАБОР ПОСЛЕДОВАТЕЛЬНЫХ

ОПЕРАЦИЙ, КОТОРЫЕ В СВОЮ

ОЧЕРЕДЬ ПОДРАЗДЕЛЯЮТСЯ НА

КОНКРЕТНЫЕ ДЕЙСТВИЯ,

НЕОБХОДИМЫЕ ДЛЯ ДОСТИЖЕНИЯ

ПОСТАВЛЕННЫХ ЦЕЛЕЙ И ЗАДАЧ В

КАЖДЫЙ ДАННЫЙ МОМЕНТ

УПРАВЛЕНИЯ

12.

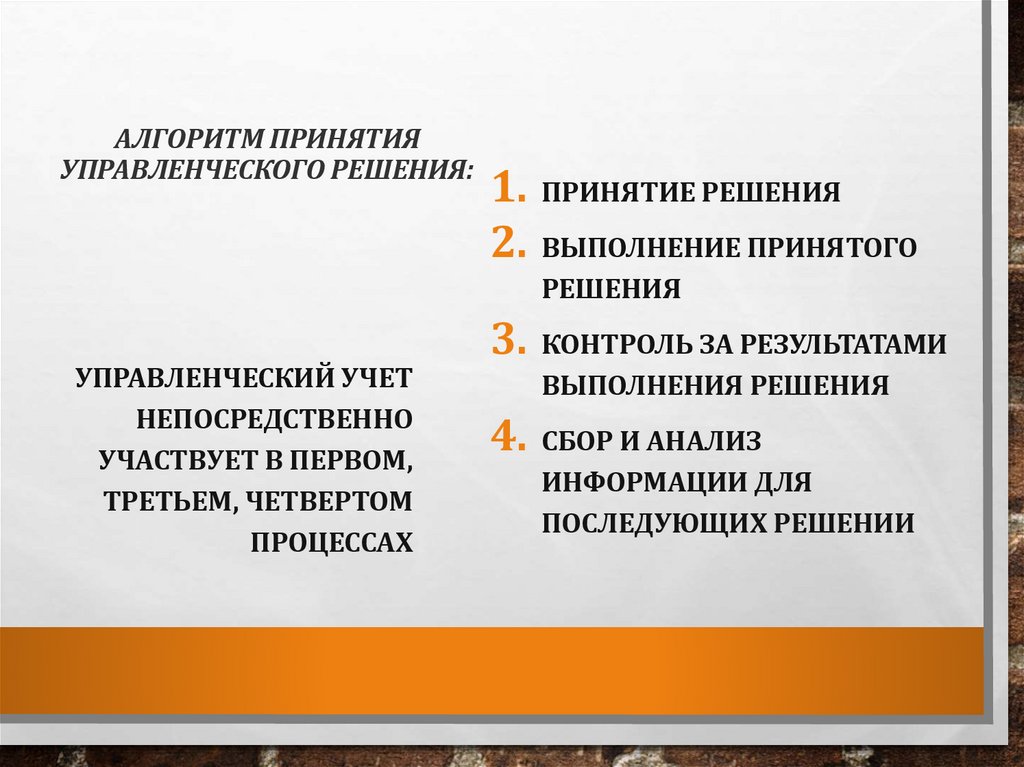

АЛГОРИТМ ПРИНЯТИЯУПРАВЛЕНЧЕСКОГО РЕШЕНИЯ:

1. ПРИНЯТИЕ РЕШЕНИЯ

2. ВЫПОЛНЕНИЕ ПРИНЯТОГО

РЕШЕНИЯ

УПРАВЛЕНЧЕСКИЙ УЧЕТ

НЕПОСРЕДСТВЕННО

УЧАСТВУЕТ В ПЕРВОМ,

ТРЕТЬЕМ, ЧЕТВЕРТОМ

ПРОЦЕССАХ

3. КОНТРОЛЬ ЗА РЕЗУЛЬТАТАМИ

ВЫПОЛНЕНИЯ РЕШЕНИЯ

4. СБОР И АНАЛИЗ

ИНФОРМАЦИИ ДЛЯ

ПОСЛЕДУЮЩИХ РЕШЕНИИ

13.

ПРОЦЕСС ПРИНЯТИЯ И ВЫПОЛНЕНИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ (УР)I этап

Принятие

(подготовка)

УР

II этап

III этап

Выполнение

принятого УР

Контроль

и регулирование

Обработка

информации

Выбор

оптимального

курса действий из

альтернативных

вариантов

Информация

для последующих

решений

Контроль

(мониторинг) за

выполнением

решения

и полученными

результатами

Выявление

проблем,

постановка цели и

задач

Поиск информации

об альтернативных

вариантах

действий

IV этап

Осуществление

выбранного

варианта

Сравнение

полученных и

планируемых

результатов

Корректировка

действий,

направленных на

приведение в

соответствие

фактических

результатов с

запланированной

моделью

Сбор информации

для последующих

решений

14.

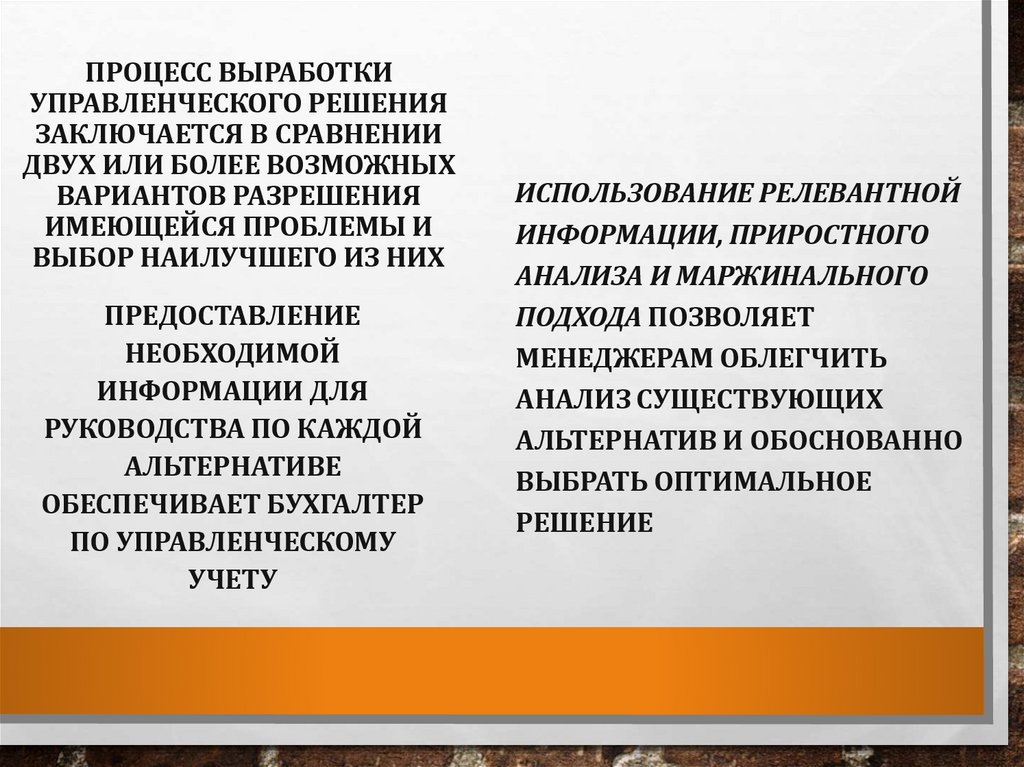

ПРОЦЕСС ВЫРАБОТКИУПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

ЗАКЛЮЧАЕТСЯ В СРАВНЕНИИ

ДВУХ ИЛИ БОЛЕЕ ВОЗМОЖНЫХ

ВАРИАНТОВ РАЗРЕШЕНИЯ

ИМЕЮЩЕЙСЯ ПРОБЛЕМЫ И

ВЫБОР НАИЛУЧШЕГО ИЗ НИХ

ПРЕДОСТАВЛЕНИЕ

НЕОБХОДИМОЙ

ИНФОРМАЦИИ ДЛЯ

РУКОВОДСТВА ПО КАЖДОЙ

АЛЬТЕРНАТИВЕ

ОБЕСПЕЧИВАЕТ БУХГАЛТЕР

ПО УПРАВЛЕНЧЕСКОМУ

УЧЕТУ

ИСПОЛЬЗОВАНИЕ РЕЛЕВАНТНОЙ

ИНФОРМАЦИИ, ПРИРОСТНОГО

АНАЛИЗА И МАРЖИНАЛЬНОГО

ПОДХОДА ПОЗВОЛЯЕТ

МЕНЕДЖЕРАМ ОБЛЕГЧИТЬ

АНАЛИЗ СУЩЕСТВУЮЩИХ

АЛЬТЕРНАТИВ И ОБОСНОВАННО

ВЫБРАТЬ ОПТИМАЛЬНОЕ

РЕШЕНИЕ

15.

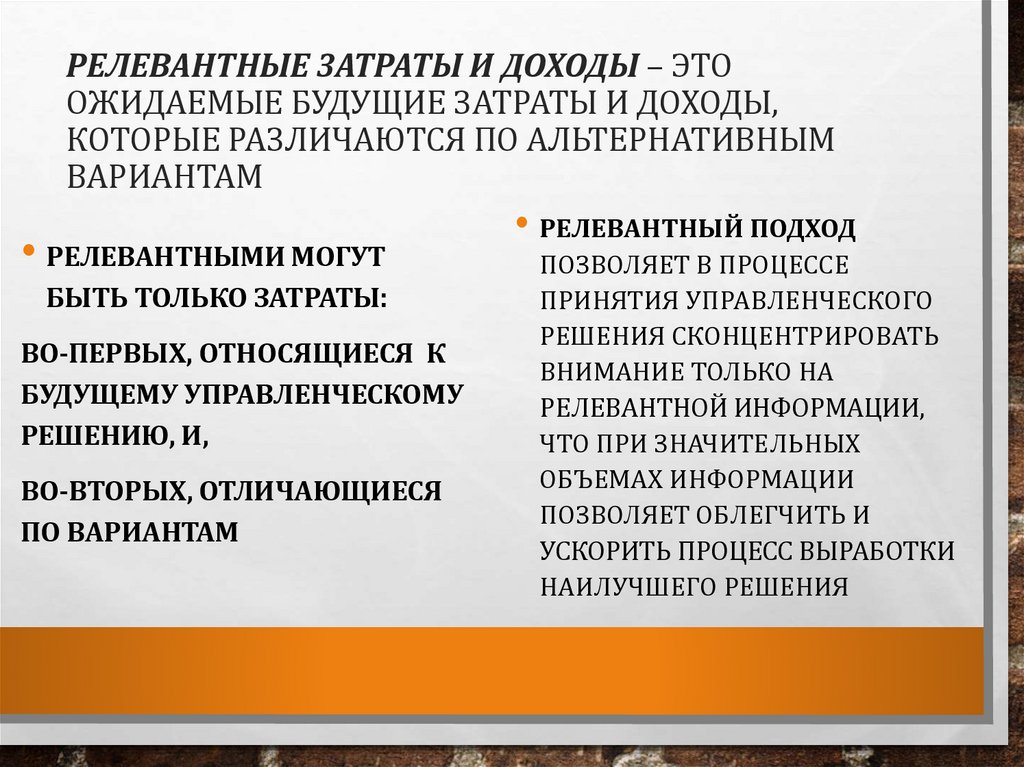

РЕЛЕВАНТНЫЕ ЗАТРАТЫ И ДОХОДЫ – ЭТООЖИДАЕМЫЕ БУДУЩИЕ ЗАТРАТЫ И ДОХОДЫ,

КОТОРЫЕ РАЗЛИЧАЮТСЯ ПО АЛЬТЕРНАТИВНЫМ

ВАРИАНТАМ

• РЕЛЕВАНТНЫМИ МОГУТ

БЫТЬ ТОЛЬКО ЗАТРАТЫ:

ВО-ПЕРВЫХ, ОТНОСЯЩИЕСЯ К

БУДУЩЕМУ УПРАВЛЕНЧЕСКОМУ

РЕШЕНИЮ, И,

ВО-ВТОРЫХ, ОТЛИЧАЮЩИЕСЯ

ПО ВАРИАНТАМ

• РЕЛЕВАНТНЫЙ ПОДХОД

ПОЗВОЛЯЕТ В ПРОЦЕССЕ

ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО

РЕШЕНИЯ СКОНЦЕНТРИРОВАТЬ

ВНИМАНИЕ ТОЛЬКО НА

РЕЛЕВАНТНОЙ ИНФОРМАЦИИ,

ЧТО ПРИ ЗНАЧИТЕЛЬНЫХ

ОБЪЕМАХ ИНФОРМАЦИИ

ПОЗВОЛЯЕТ ОБЛЕГЧИТЬ И

УСКОРИТЬ ПРОЦЕСС ВЫРАБОТКИ

НАИЛУЧШЕГО РЕШЕНИЯ

16.

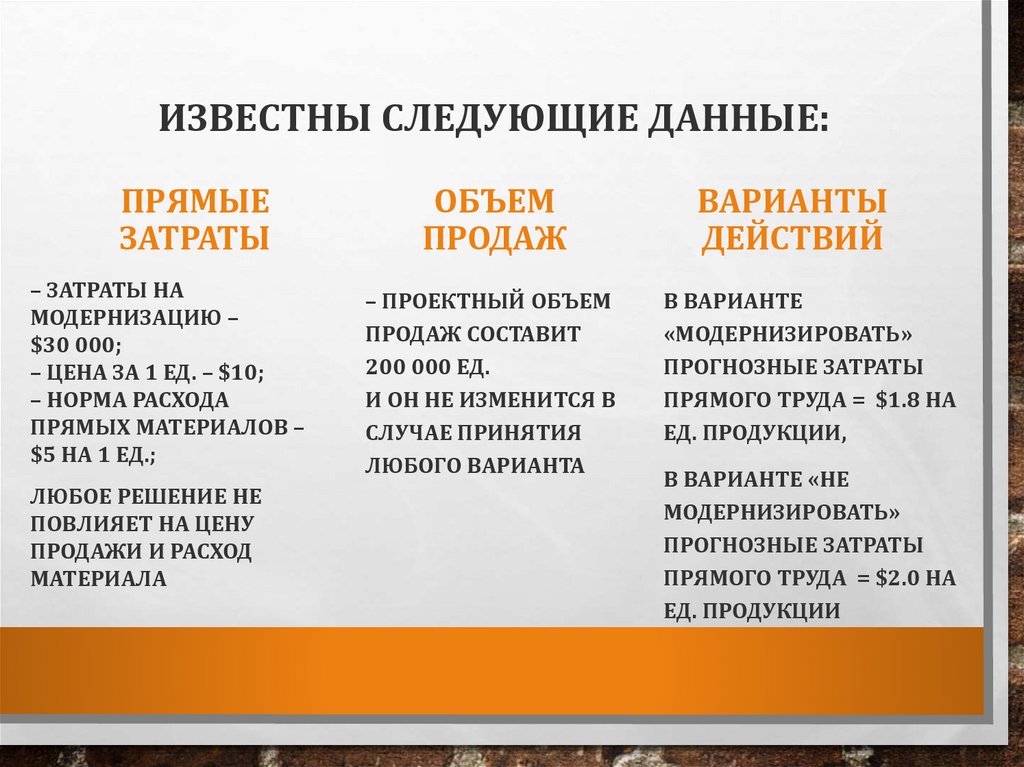

ИЗВЕСТНЫ СЛЕДУЮЩИЕ ДАННЫЕ:ПРЯМЫЕ

ЗАТРАТЫ

– ЗАТРАТЫ НА

МОДЕРНИЗАЦИЮ –

$30 000;

– ЦЕНА ЗА 1 ЕД. – $10;

– НОРМА РАСХОДА

ПРЯМЫХ МАТЕРИАЛОВ –

$5 НА 1 ЕД.;

ЛЮБОЕ РЕШЕНИЕ НЕ

ПОВЛИЯЕТ НА ЦЕНУ

ПРОДАЖИ И РАСХОД

МАТЕРИАЛА

ОБЪЕМ

ПРОДАЖ

– ПРОЕКТНЫЙ ОБЪЕМ

ПРОДАЖ СОСТАВИТ

200 000 ЕД.

И ОН НЕ ИЗМЕНИТСЯ В

СЛУЧАЕ ПРИНЯТИЯ

ЛЮБОГО ВАРИАНТА

ВАРИАНТЫ

ДЕЙСТВИЙ

В ВАРИАНТЕ

«МОДЕРНИЗИРОВАТЬ»

ПРОГНОЗНЫЕ ЗАТРАТЫ

ПРЯМОГО ТРУДА = $1.8 НА

ЕД. ПРОДУКЦИИ,

В ВАРИАНТЕ «НЕ

МОДЕРНИЗИРОВАТЬ»

ПРОГНОЗНЫЕ ЗАТРАТЫ

ПРЯМОГО ТРУДА = $2.0 НА

ЕД. ПРОДУКЦИИ

17.

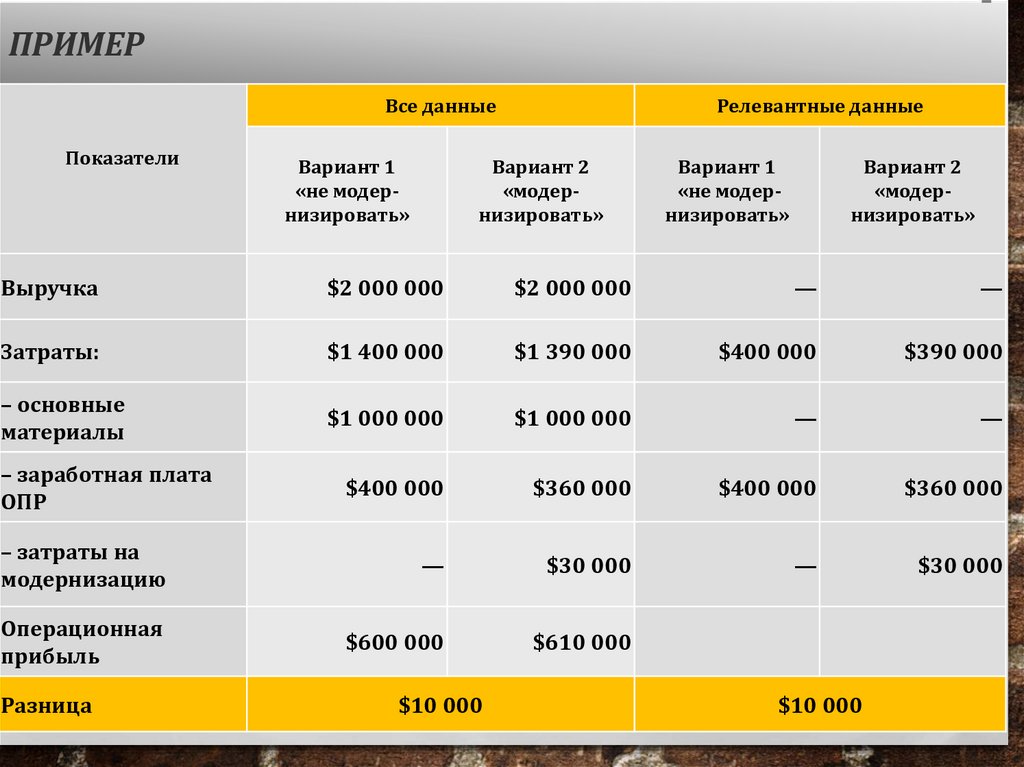

ПРИМЕРВсе данные

Показатели

Вариант 1

«не модернизировать»

Релевантные данные

Вариант 2

«модернизировать»

Вариант 1

«не модернизировать»

Вариант 2

«модернизировать»

Выручка

$2 000 000

$2 000 000

—

—

Затраты:

$1 400 000

$1 390 000

$400 000

$390 000

– основные

материалы

$1 000 000

$1 000 000

—

—

$400 000

$360 000

$400 000

$360 000

– затраты на

модернизацию

—

$30 000

—

$30 000

Операционная

прибыль

$600 000

$610 000

– заработная плата

ОПР

Разница

$10 000

$10 000

18.

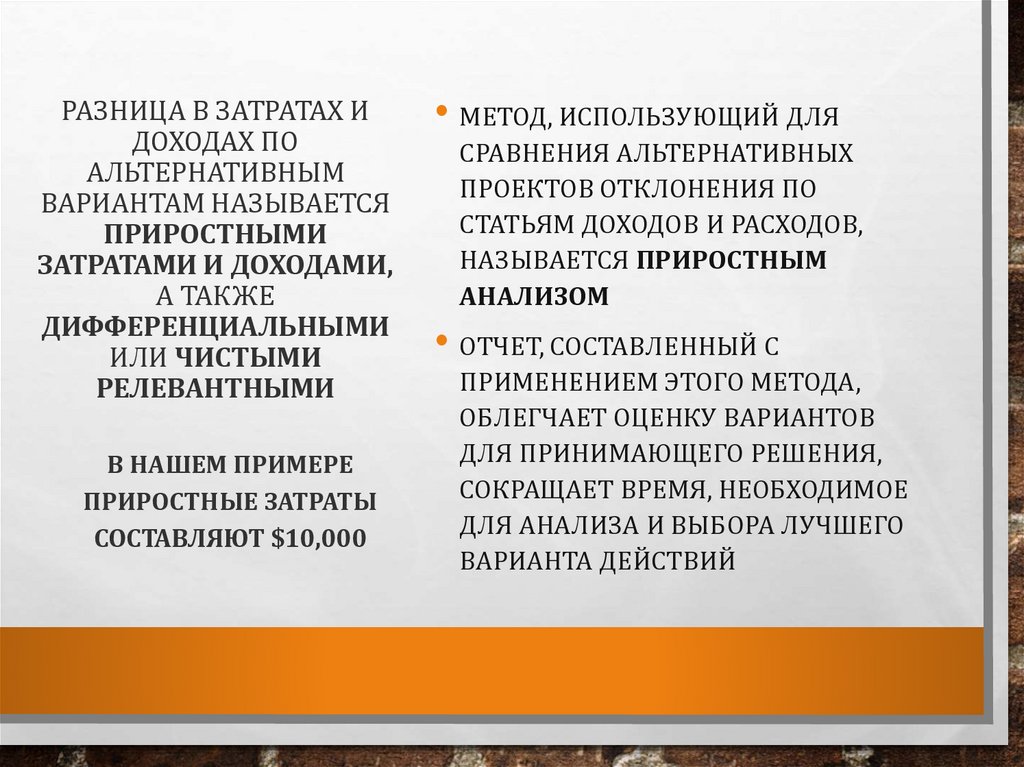

РАЗНИЦА В ЗАТРАТАХ ИДОХОДАХ ПО

АЛЬТЕРНАТИВНЫМ

ВАРИАНТАМ НАЗЫВАЕТСЯ

ПРИРОСТНЫМИ

ЗАТРАТАМИ И ДОХОДАМИ,

А ТАКЖЕ

ДИФФЕРЕНЦИАЛЬНЫМИ

ИЛИ ЧИСТЫМИ

РЕЛЕВАНТНЫМИ

В НАШЕМ ПРИМЕРЕ

ПРИРОСТНЫЕ ЗАТРАТЫ

СОСТАВЛЯЮТ $10,000

• МЕТОД, ИСПОЛЬЗУЮЩИЙ ДЛЯ

СРАВНЕНИЯ АЛЬТЕРНАТИВНЫХ

ПРОЕКТОВ ОТКЛОНЕНИЯ ПО

СТАТЬЯМ ДОХОДОВ И РАСХОДОВ,

НАЗЫВАЕТСЯ ПРИРОСТНЫМ

АНАЛИЗОМ

• ОТЧЕТ, СОСТАВЛЕННЫЙ С

ПРИМЕНЕНИЕМ ЭТОГО МЕТОДА,

ОБЛЕГЧАЕТ ОЦЕНКУ ВАРИАНТОВ

ДЛЯ ПРИНИМАЮЩЕГО РЕШЕНИЯ,

СОКРАЩАЕТ ВРЕМЯ, НЕОБХОДИМОЕ

ДЛЯ АНАЛИЗА И ВЫБОРА ЛУЧШЕГО

ВАРИАНТА ДЕЙСТВИЙ

19.

В ХОДЕ ПРИРОСТНОГО АНАЛИЗА ВНИМАНИЕФОКУСИРУЕТСЯ НА РАЗЛИЧИЯХ МЕЖДУ

АЛЬТЕРНАТИВНЫМИ, ЧТО ПОМОГАЕТ ВЫДЕЛИТЬ

ГЛАВНЫЕ ПОКАЗАТЕЛИ, УПРОЩАЕТ ОЦЕНКУ

АЛЬТЕРНАТИВ И СОКРАЩАЕТ ВРЕМЯ,

НЕОБХОДИМОЕ ДЛЯ ВЫБОРА НАИЛУЧШЕГО

РЕШЕНИЯ

ПРИ СРАВНЕНИИ ВАРИАНТОВ УЧИТЫВАЕТСЯ ТОЛЬКО

РЕЛЕВАНТНАЯ ИНФОРМАЦИЯ

20.

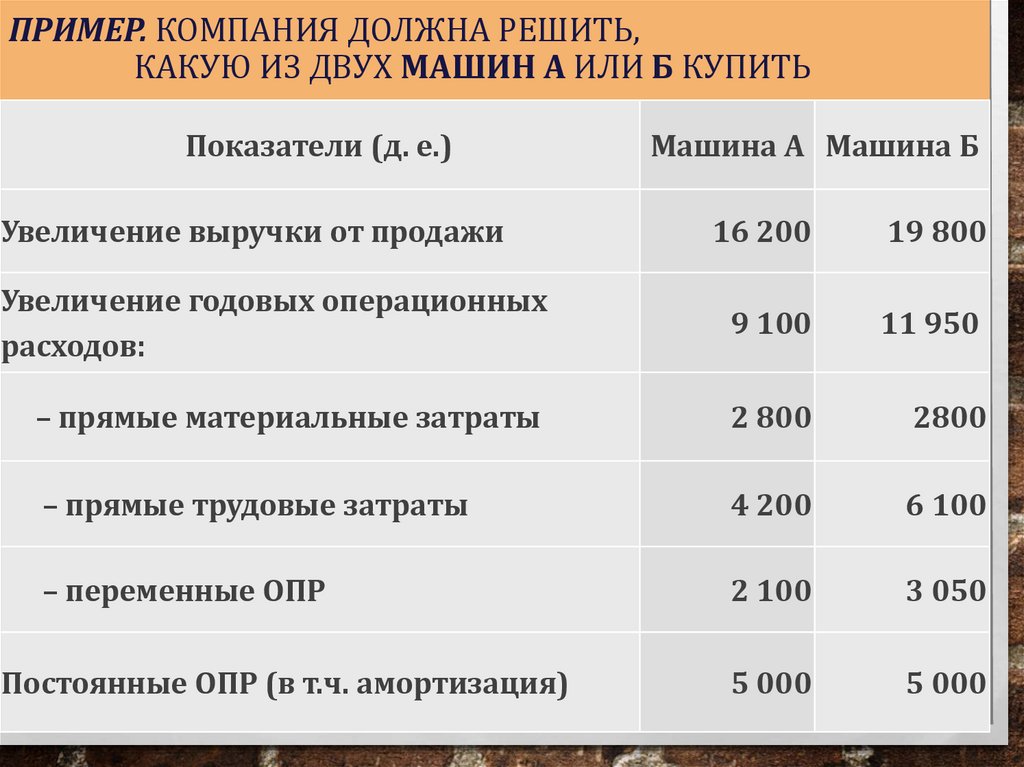

ПРИМЕР. КОМПАНИЯ ДОЛЖНА РЕШИТЬ,КАКУЮ ИЗ ДВУХ МАШИН А ИЛИ Б КУПИТЬ

Показатели (д. е.)

Машина А Машина Б

Увеличение выручки от продажи

16 200

19 800

Увеличение годовых операционных

расходов:

9 100

11 950

– прямые материальные затраты

2 800

2800

– прямые трудовые затраты

4 200

6 100

– переменные ОПР

2 100

3 050

5 000

5 000

Постоянные ОПР (в т.ч. амортизация)

21.

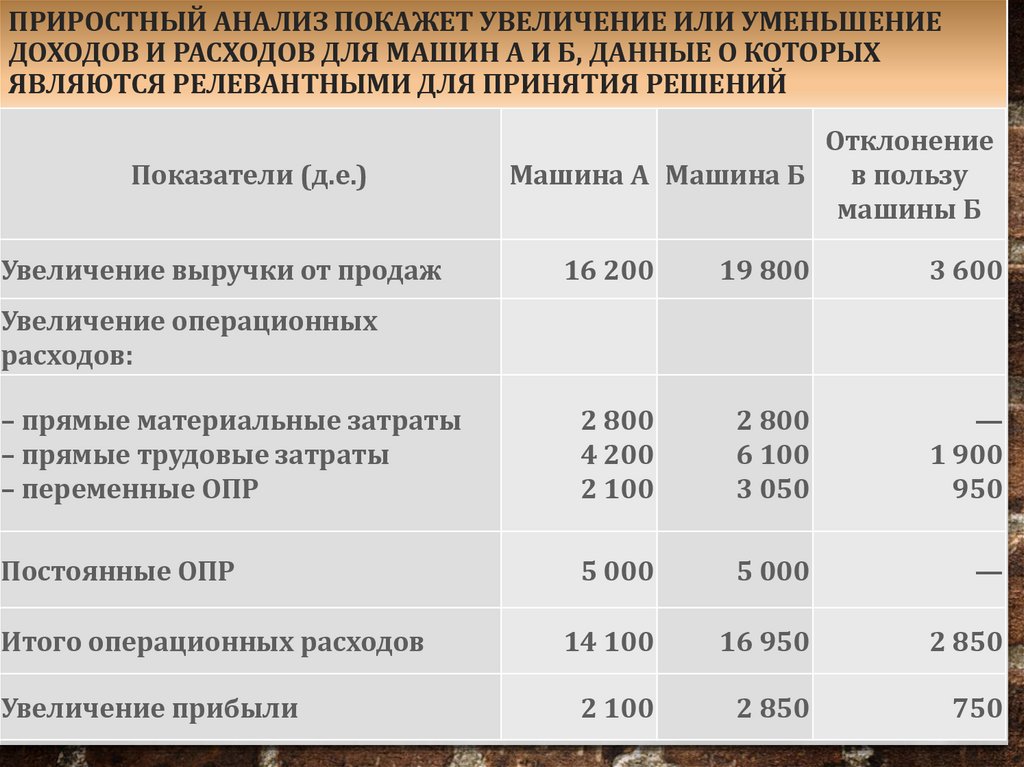

ПРИРОСТНЫЙ АНАЛИЗ ПОКАЖЕТ УВЕЛИЧЕНИЕ ИЛИ УМЕНЬШЕНИЕДОХОДОВ И РАСХОДОВ ДЛЯ МАШИН А И Б, ДАННЫЕ О КОТОРЫХ

ЯВЛЯЮТСЯ РЕЛЕВАНТНЫМИ ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ

Показатели (д.е.)

Увеличение выручки от продаж

Отклонение

Машина А Машина Б

в пользу

машины Б

16 200

19 800

3 600

– прямые материальные затраты

– прямые трудовые затраты

– переменные ОПР

2 800

4 200

2 100

2 800

6 100

3 050

—

1 900

950

Постоянные ОПР

5 000

5 000

—

Итого операционных расходов

14 100

16 950

2 850

Увеличение прибыли

2 100

2 850

750

Увеличение операционных

расходов:

22.

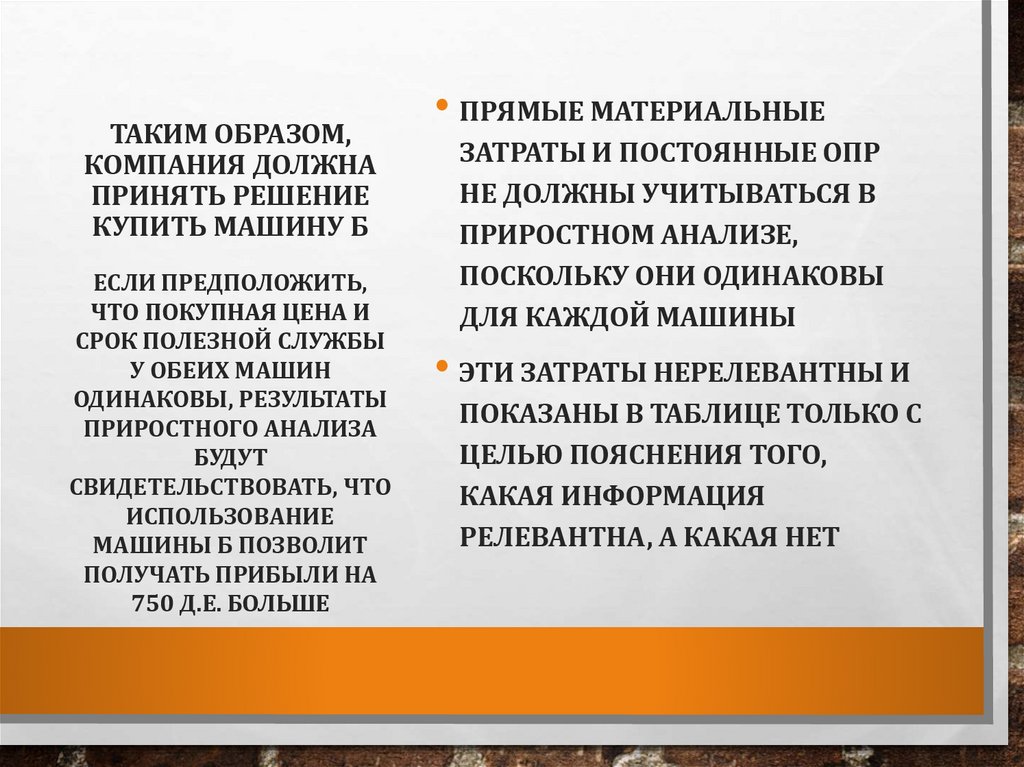

ТАКИМ ОБРАЗОМ,КОМПАНИЯ ДОЛЖНА

ПРИНЯТЬ РЕШЕНИЕ

КУПИТЬ МАШИНУ Б

ЕСЛИ ПРЕДПОЛОЖИТЬ,

ЧТО ПОКУПНАЯ ЦЕНА И

СРОК ПОЛЕЗНОЙ СЛУЖБЫ

У ОБЕИХ МАШИН

ОДИНАКОВЫ, РЕЗУЛЬТАТЫ

ПРИРОСТНОГО АНАЛИЗА

БУДУТ

СВИДЕТЕЛЬСТВОВАТЬ, ЧТО

ИСПОЛЬЗОВАНИЕ

МАШИНЫ Б ПОЗВОЛИТ

ПОЛУЧАТЬ ПРИБЫЛИ НА

750 Д.Е. БОЛЬШЕ

• ПРЯМЫЕ МАТЕРИАЛЬНЫЕ

ЗАТРАТЫ И ПОСТОЯННЫЕ ОПР

НЕ ДОЛЖНЫ УЧИТЫВАТЬСЯ В

ПРИРОСТНОМ АНАЛИЗЕ,

ПОСКОЛЬКУ ОНИ ОДИНАКОВЫ

ДЛЯ КАЖДОЙ МАШИНЫ

• ЭТИ ЗАТРАТЫ НЕРЕЛЕВАНТНЫ И

ПОКАЗАНЫ В ТАБЛИЦЕ ТОЛЬКО С

ЦЕЛЬЮ ПОЯСНЕНИЯ ТОГО,

КАКАЯ ИНФОРМАЦИЯ

РЕЛЕВАНТНА, А КАКАЯ НЕТ

23.

МАРЖИНАЛЬНЫЙПОДХОД ПРИ

ПРИНЯТИИ

УПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ

ПРИМЕНЕНИЕ

РАЗЛИЧНЫХ МЕТОДОВ

УЧЕТА ЗАТРАТ ВЛИЯЕТ

НА ВЕЛИЧИНУ

СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

И ТЕМ САМЫМ НА СУММУ

ПОЛУЧЕННОЙ ПРИБЫЛИ

• СИСТЕМА УЧЕТА ПЕРЕМЕННЫХ ЗАТРАТ

ПРЕДПОЛАГАЕТ, ЧТО ПРИ РАСЧЕТЕ

СЕБЕСТОИМОСТИ ЕДИНИЦЫ

ПРОДУКЦИИ УЧИТЫВАЮТ ТОЛЬКО

ПЕРЕМЕННУЮ ЧАСТЬ

ПРОИЗВОДСТВЕННЫХ ЗАТРАТ,

А ВСЕ ОСТАЛЬНЫЕ (ПОСТОЯННЫЕ И

НЕПРОИЗВОДСТВЕННЫЕ) РАСХОДЫ

ОТНОСЯТ НА ОТЧЕТНЫЙ ПЕРИОД;

ОНИ НЕ РАСПРЕДЕЛЯЮТСЯ НА

ОСТАТКИ НЕЗАВЕРШЕННОГО

ПРОИЗВОДСТВА, ГОТОВОЙ

ПРОДУКЦИИ И СЕБЕСТОИМОСТЬ

ПРОДАННОЙ ПРОДУКЦИИ, А

ПОЛНОСТЬЮ СПИСЫВАЮТСЯ НА

УМЕНЬШЕНИЕ ОПЕРАЦИОННОЙ

ПРИБЫЛИ

24.

ОФР ПРИМАРЖИНАЛЬНОМ

ПОДХОДЕ

(СТРУКТУРА)

СИСТЕМА УЧЕТА

ПЕРЕМЕННЫХ ЗАТРАТ

ЯВЛЯЕТСЯ ОСНОВОЙ

ПРАКТИКИ ОТЧЕТНОСТИ

С ИСПОЛЬЗОВАНИЕМ

МАРЖИНАЛЬНОГО

ПОДХОДА

1. ВЫРУЧКА ОТ ПРОДАЖ

2. ПЕРЕМЕННЫЕ РАСХОДЫ:

– ПРОИЗВОДСТВЕННАЯ

СЕБЕСТОИМОСТЬ ПРОДАЖ;

– НЕПРОИЗВОДСТВЕННЫЕ

РАСХОДЫ (КОММЕРЧЕСКИЕ)

3. МАРЖИНАЛЬНАЯ ПР. (1 – 2)

4. ПОСТОЯННЫЕ ЗАТРАТЫ:

– ПРОИЗВОДСТВЕННЫЕ

– КОММЕРЧЕСКИЕ

– ОБЩЕХОЗЯЙСТВЕННЫЕ

5. ОПЕРАЦИОННАЯ ПР. (3 – 4)

25.

МАРЖИНАЛЬНЫЙ ПОДХОД И ПРИРОСТНОЙ АНАЛИЗ –ДВА НАИБОЛЕЕ ОБЩИХ МЕТОДА ПОДГОТОВКИ

ОТЧЕТНОСТИ В ПРОЦЕССЕ ПРИНЯТИЯ

УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ, КОТОРЫЕ ШИРОКО

ИСПОЛЬЗУЮТСЯ БУХГАЛТЕРАМИ

КАЖДЫЙ МЕТОД ПОМОГАЕТ ОПРЕДЕЛИТЬ НЕОБХОДИМОЕ

КОЛИЧЕСТВО ИНФОРМАЦИИ, ТРЕБУЕМОЕ ДЛЯ ДАННОГО

КОНКРЕТНОГО РЕШЕНИЯ, А ТАКЖЕ ПОДСКАЗЫВАЕТ ФОРМУ

СПЕЦИАЛЬНОЙ ОТЧЕТНОСТИ

26.

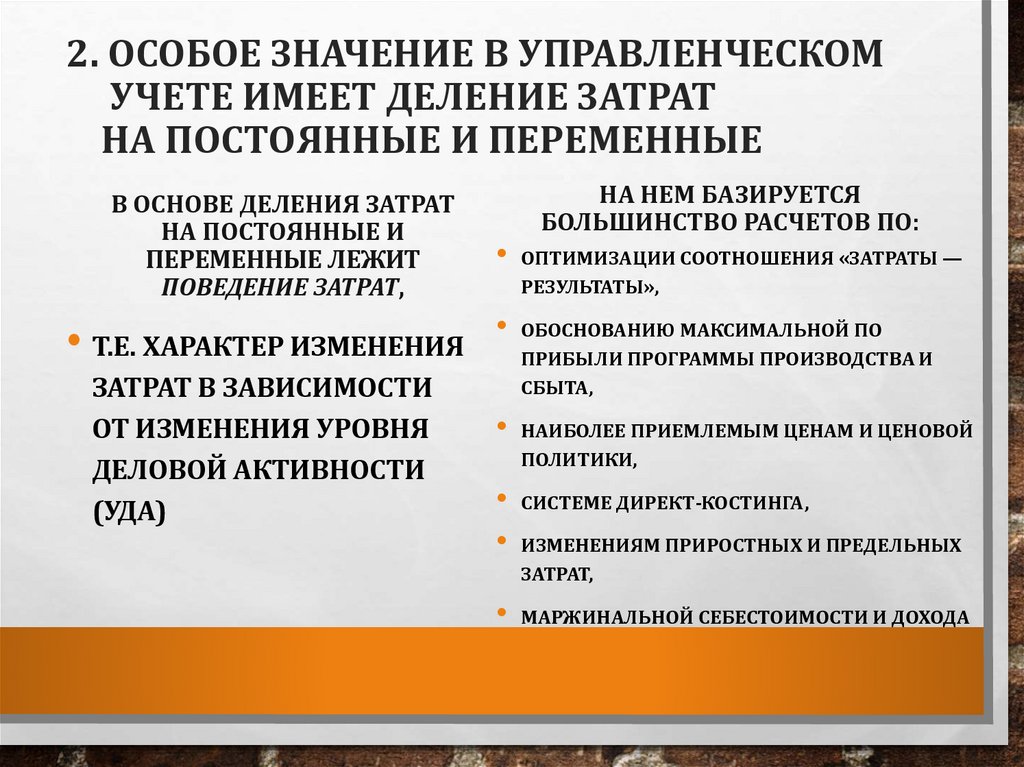

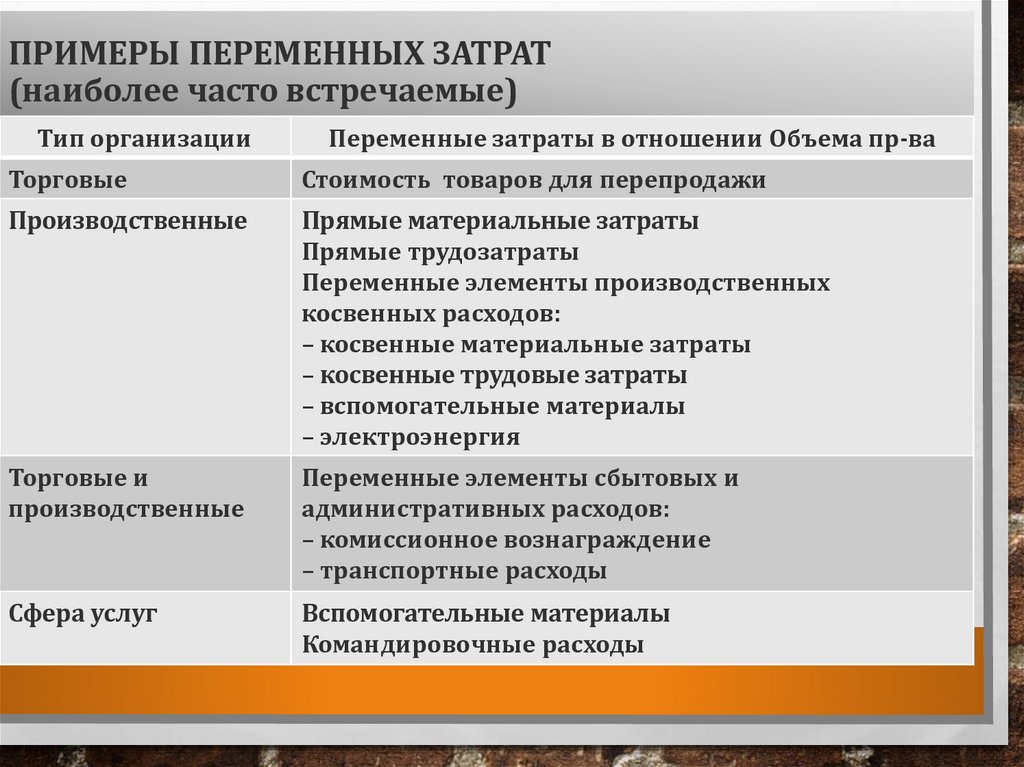

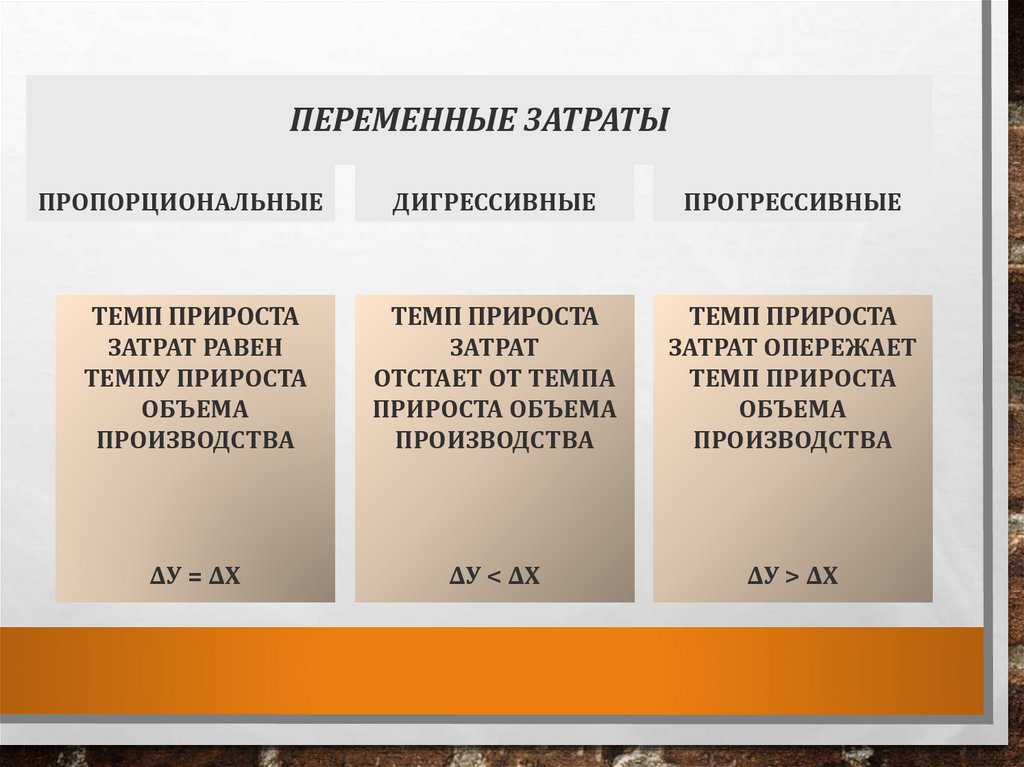

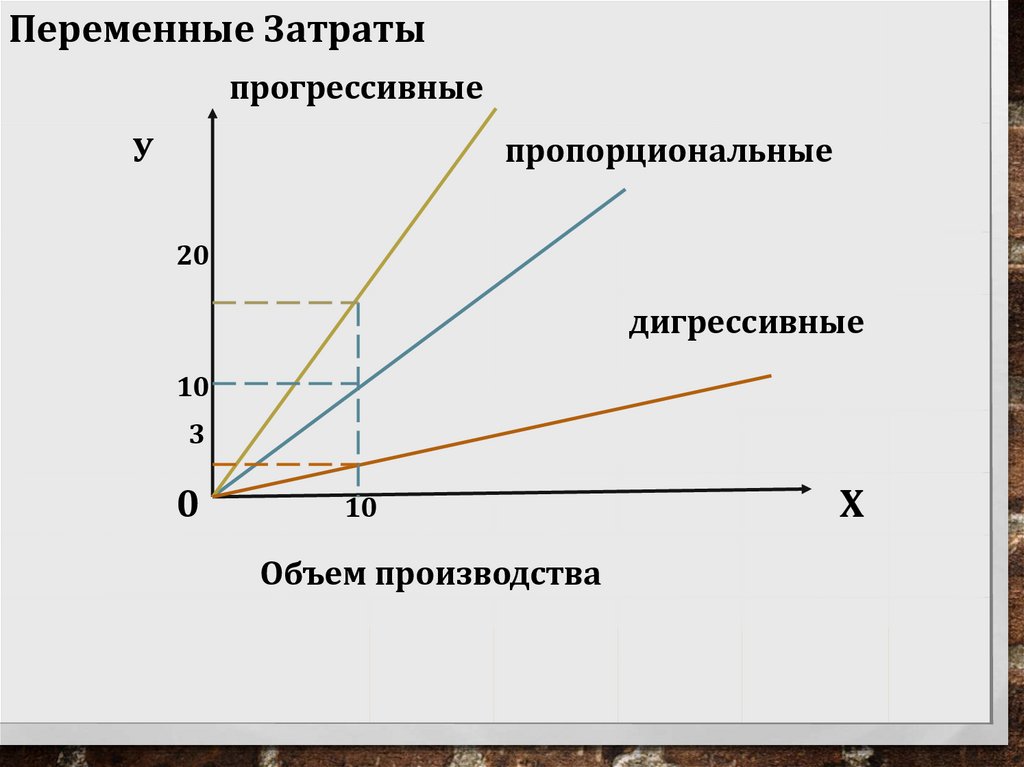

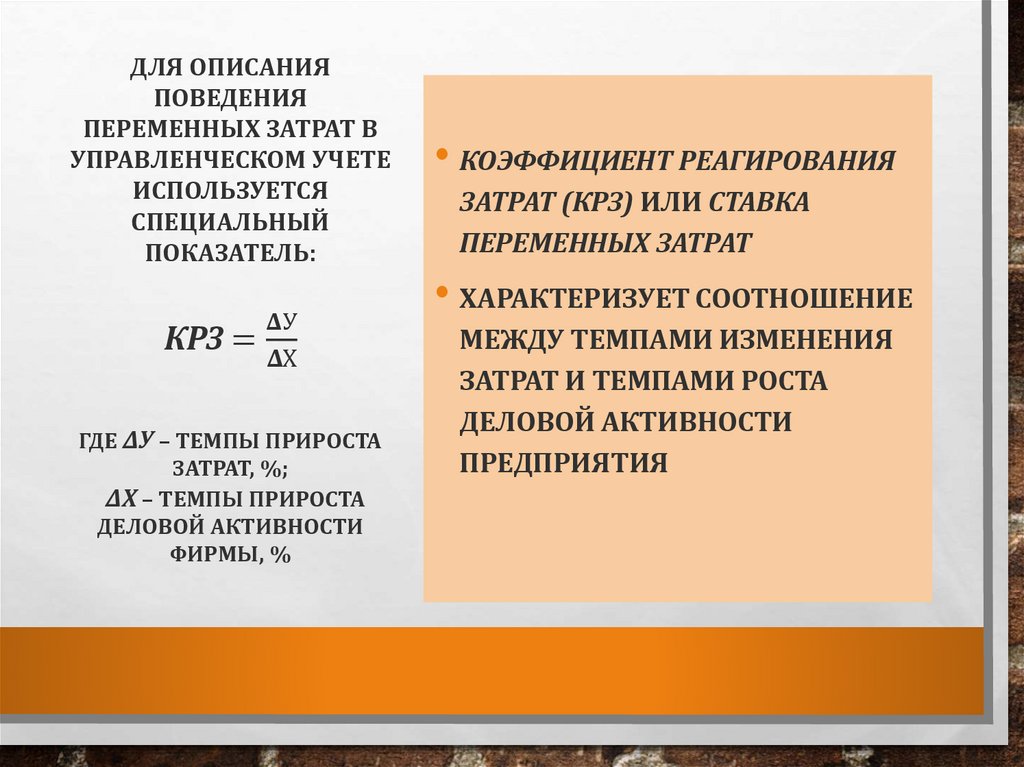

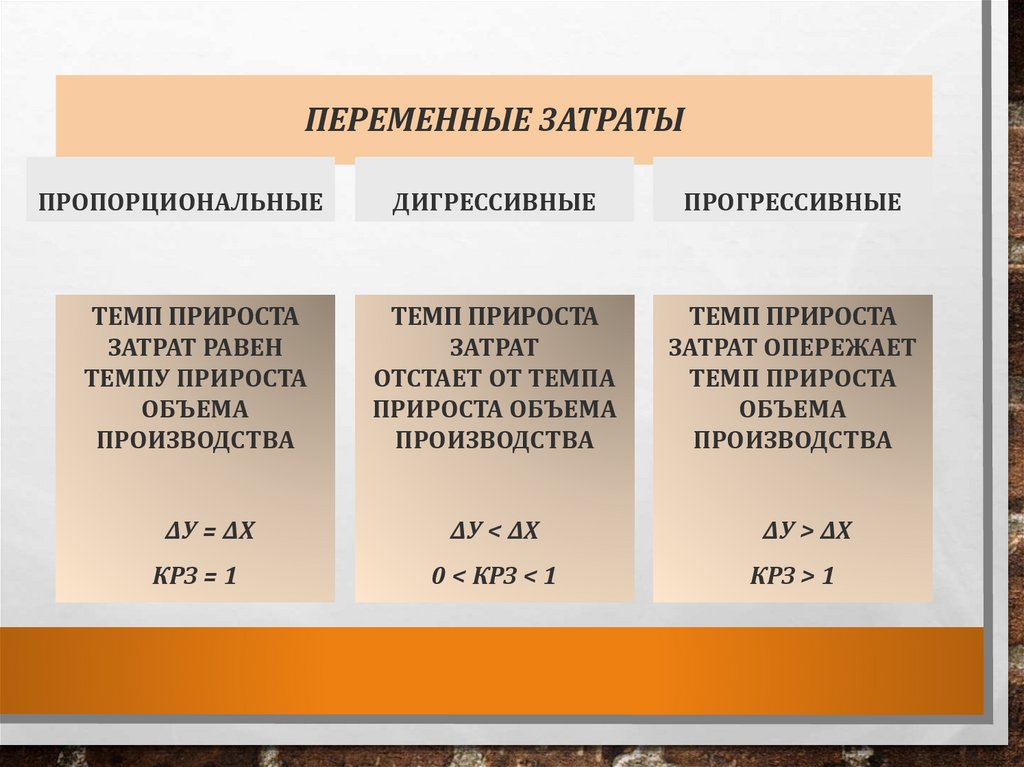

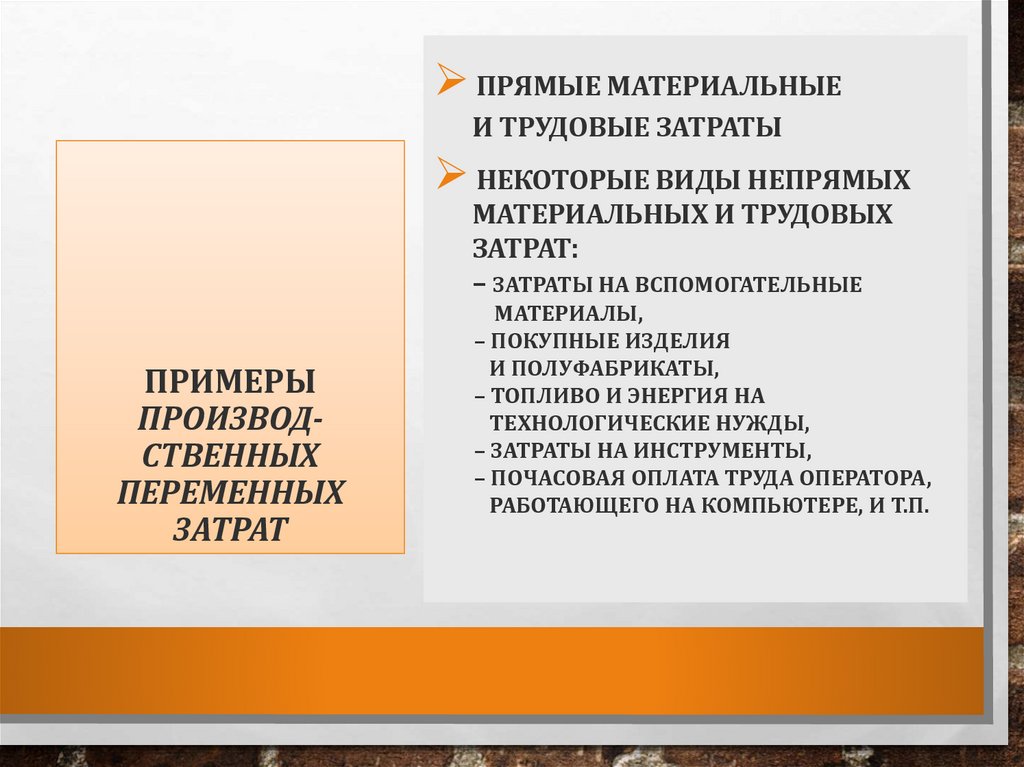

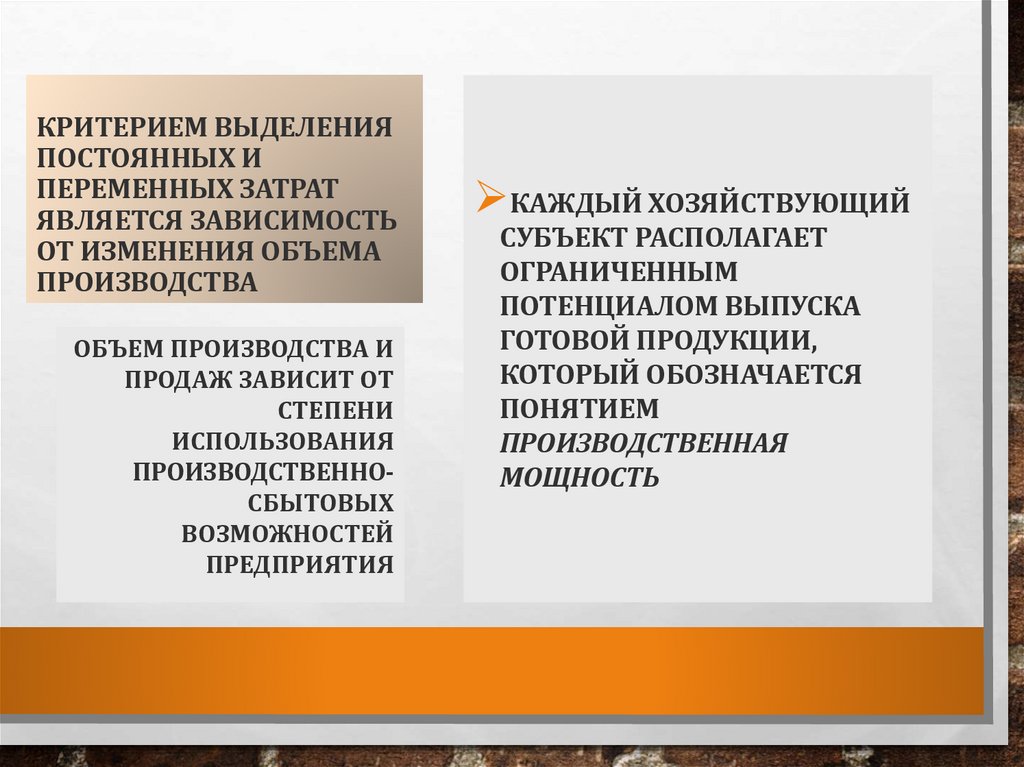

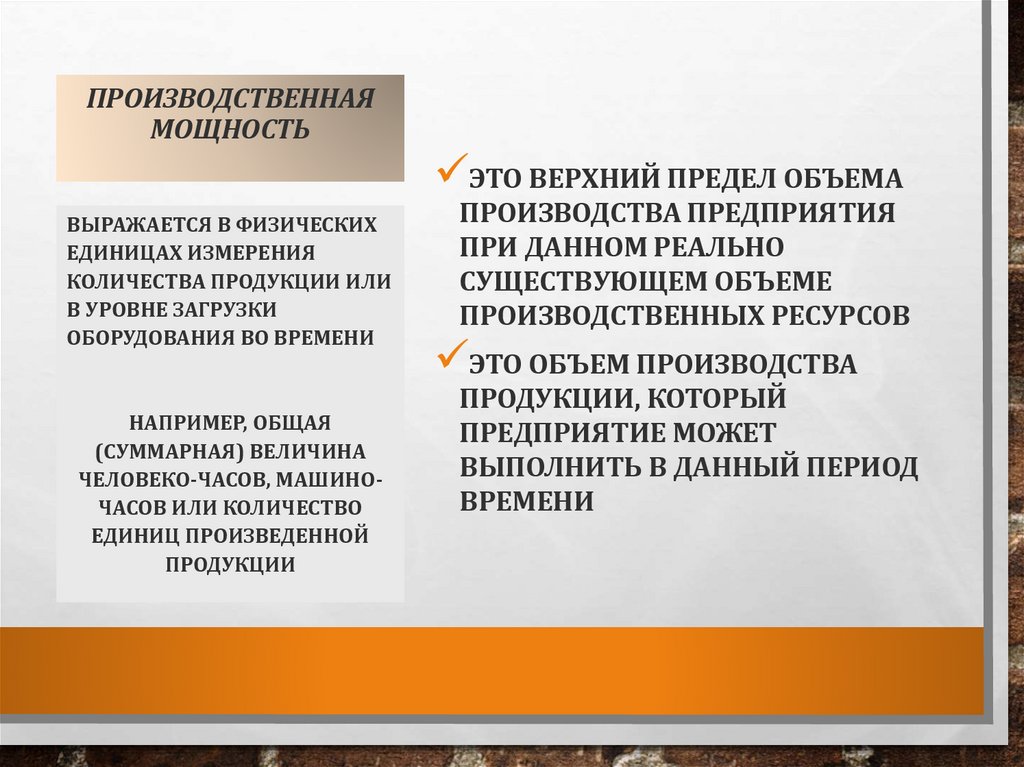

2. ОСОБОЕ ЗНАЧЕНИЕ В УПРАВЛЕНЧЕСКОМУЧЕТЕ ИМЕЕТ ДЕЛЕНИЕ ЗАТРАТ

НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

В ОСНОВЕ ДЕЛЕНИЯ ЗАТРАТ

НА ПОСТОЯННЫЕ И

ПЕРЕМЕННЫЕ ЛЕЖИТ

ПОВЕДЕНИЕ ЗАТРАТ,

НА НЕМ БАЗИРУЕТСЯ

БОЛЬШИНСТВО РАСЧЕТОВ ПО:

• ОПТИМИЗАЦИИ СООТНОШЕНИЯ «ЗАТРАТЫ —

РЕЗУЛЬТАТЫ»,

МАКСИМАЛЬНОЙ ПО

• Т.Е. ХАРАКТЕР ИЗМЕНЕНИЯ • ОБОСНОВАНИЮ

ПРИБЫЛИ ПРОГРАММЫ ПРОИЗВОДСТВА И

ЗАТРАТ В ЗАВИСИМОСТИ

ОТ ИЗМЕНЕНИЯ УРОВНЯ

ДЕЛОВОЙ АКТИВНОСТИ

(УДА)

СБЫТА,

• НАИБОЛЕЕ ПРИЕМЛЕМЫМ ЦЕНАМ И ЦЕНОВОЙ

ПОЛИТИКИ,

• СИСТЕМЕ ДИРЕКТ-КОСТИНГА,

• ИЗМЕНЕНИЯМ ПРИРОСТНЫХ И ПРЕДЕЛЬНЫХ

ЗАТРАТ,

• МАРЖИНАЛЬНОЙ СЕБЕСТОИМОСТИ И ДОХОДА

27.

По отношениюк объему

производства

Постоянные

(условнопостоянные)

Переменные

(условнопеременные)

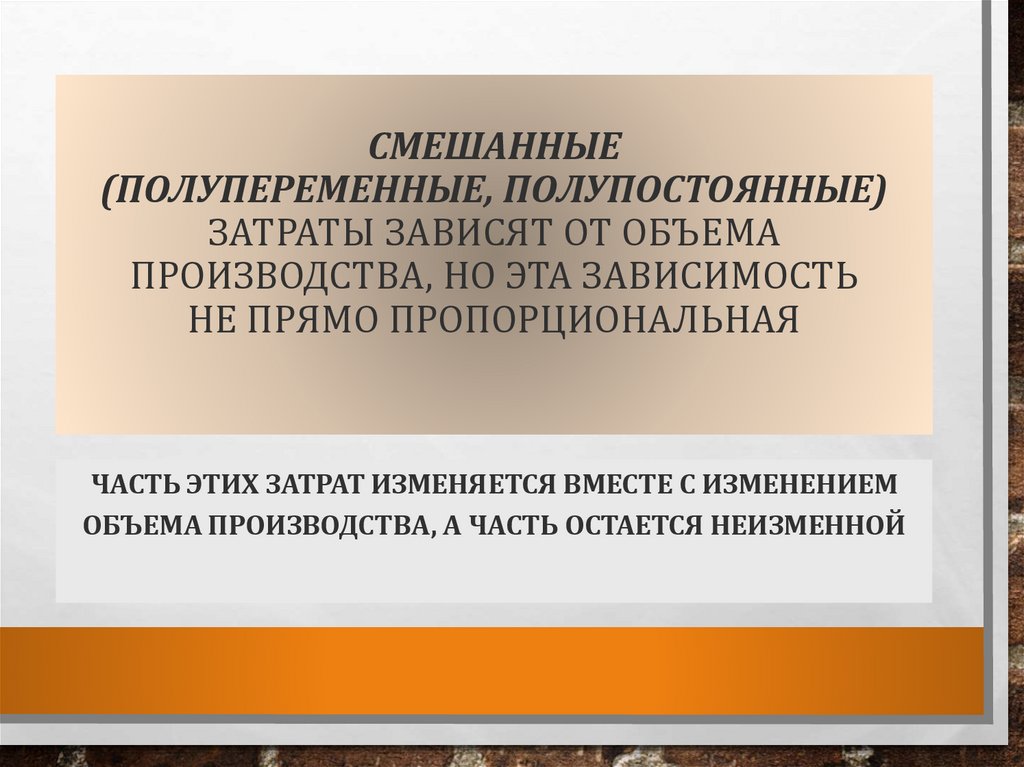

Смешанные

(полупеременные,

полупостоянные)

28.

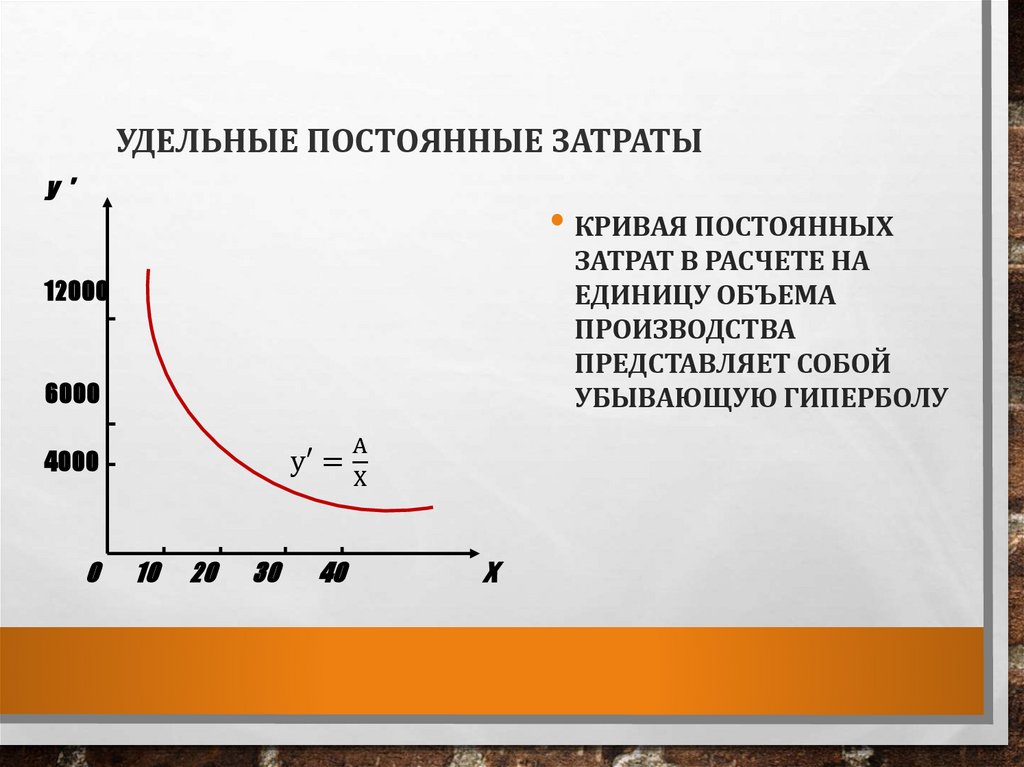

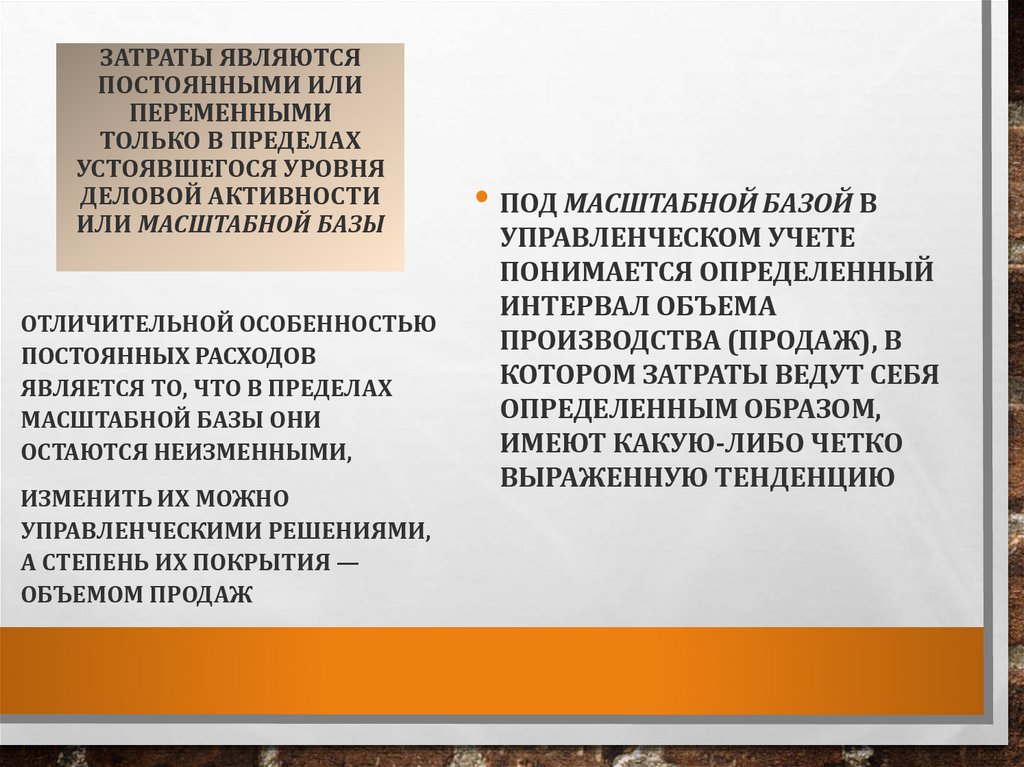

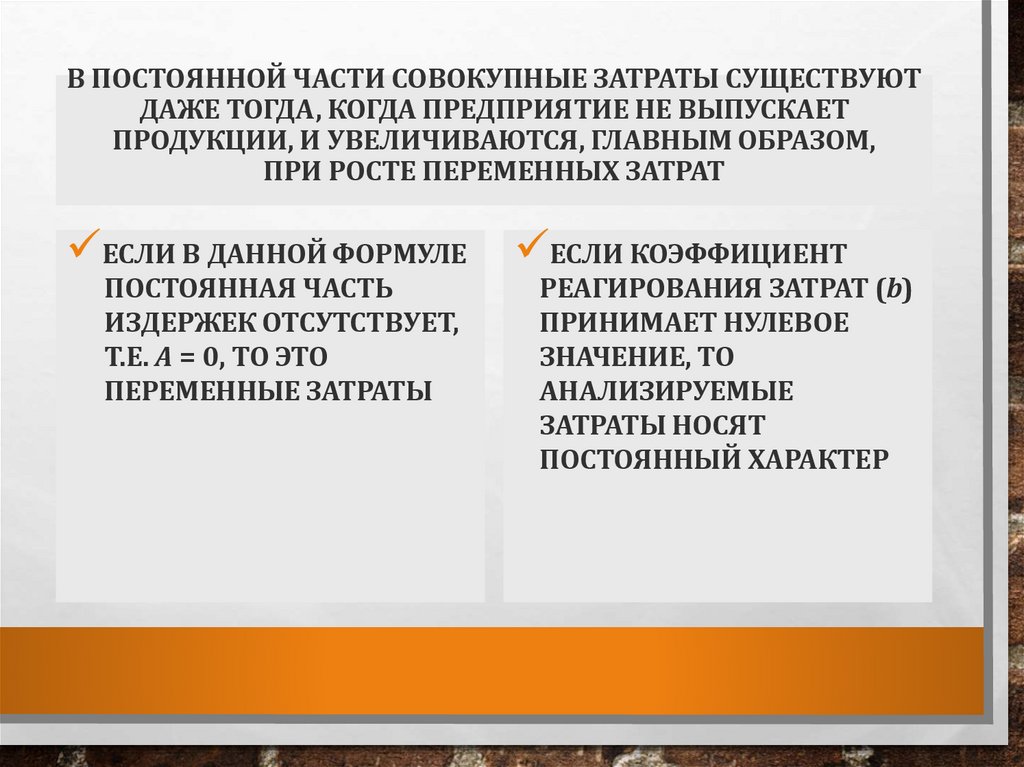

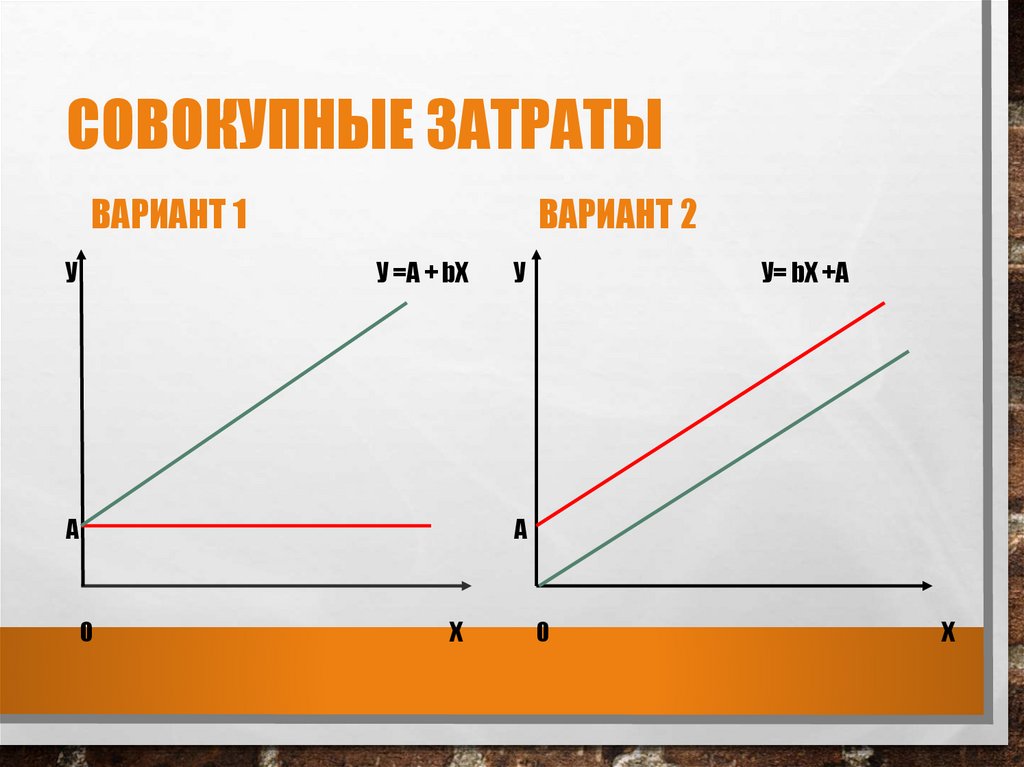

РАЗМЕР СОВОКУПНЫХПОСТОЯННЫХ ЗАТРАТ НЕ

ЗАВИСИТ ОТ ИЗМЕНЕНИЯ

ОБЪЕМА ПРОИЗВОДСТВА

ПРОДУКЦИИ

• ЕСЛИ ПОСТОЯННЫЕ ЗАТРАТЫ

ОБОЗНАЧИТЬ А,

ТО ФУНКЦИЮ СОВОКУПНЫХ

ПОСТОЯННЫХ ЗАТРАТ МОЖНО

ПРЕДСТАВИТЬ КАК

У = A,

В РАСЧЕТЕ НА 1 ЕДИНИЦУ

ПРОДУКЦИИ

ПОСТОЯННЫЕ РАСХОДЫ

ИЗМЕНЯЮТСЯ ВМЕСТЕ С

ИЗМЕНЕНИЕМ ОБЪЕМА

ПРОИЗВОДСТВА –

ВОЗНИКАЕТ ОБРАТНО

ПРОПОРЦИОНАЛЬНАЯ

ЗАВИСИМОСТЬ

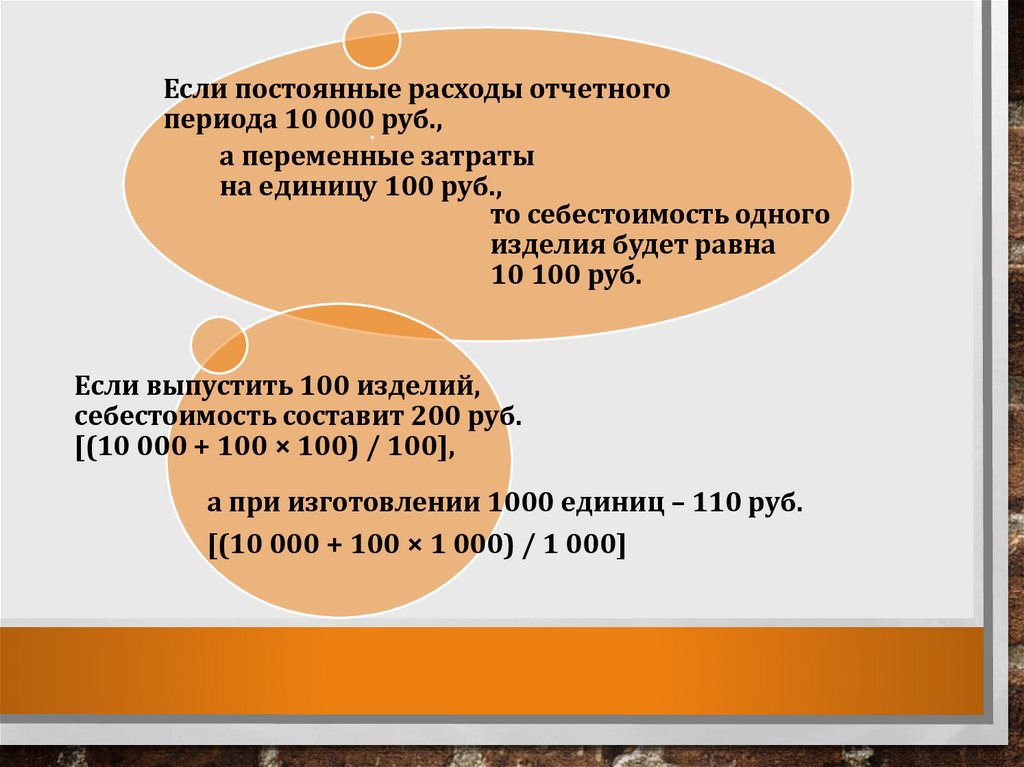

• УДЕЛЬНАЯ ВЕЛИЧИНА

ПОСТОЯННЫХ ЗАТРАТ БУДЕТ:

У’ =