finance

financeSimilar presentations:

предприятия")

Виды стоимостей основных фондов

1.

Виды стоимостей основныхфондов

2.

Остаточная стоимость основныхфондов - разница между

первоначальной или

восстановительной стоимостью и

суммой износа, то есть это та часть

стоимости основных фондов, которая

еще не перенесена на производимую

продукцию.

3.

Ликвидационная стоимость основныхфондов — это стоимость возможной

реализации изношенных или снятых с

эксплуатации отдельных объектов

основных фондов (цена лома).

4.

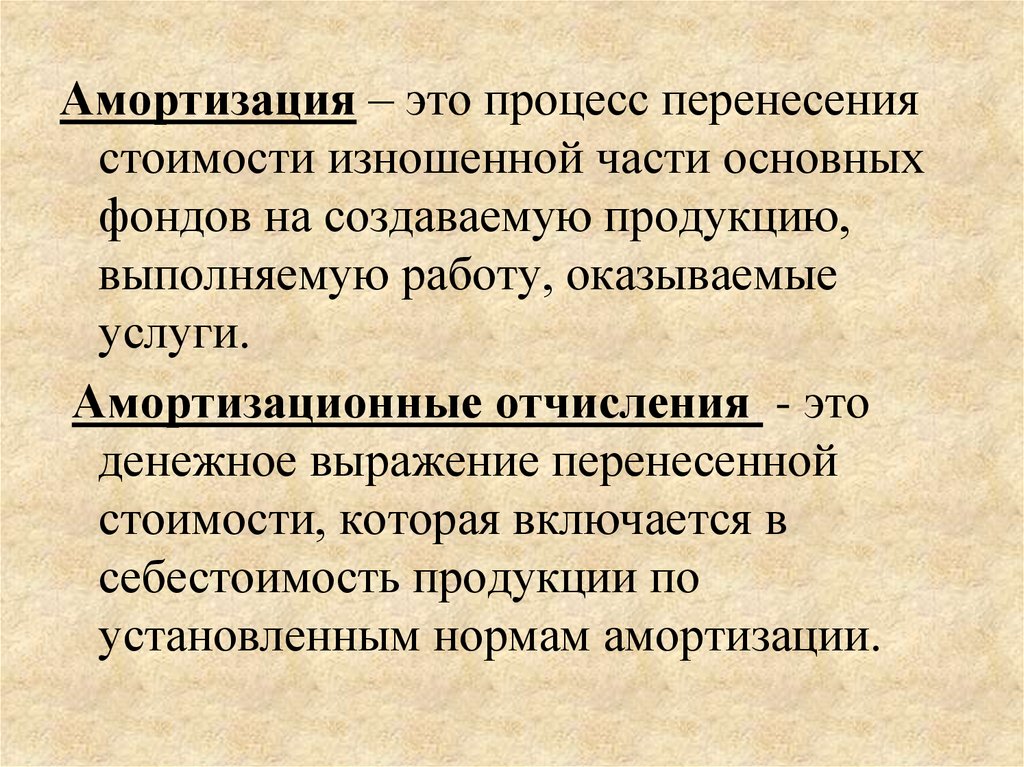

Амортизация основных фондов5.

Амортизация – это процесс перенесениястоимости изношенной части основных

фондов на создаваемую продукцию,

выполняемую работу, оказываемые

услуги.

Амортизационные отчисления - это

денежное выражение перенесенной

стоимости, которая включается в

себестоимость продукции по

установленным нормам амортизации.

6.

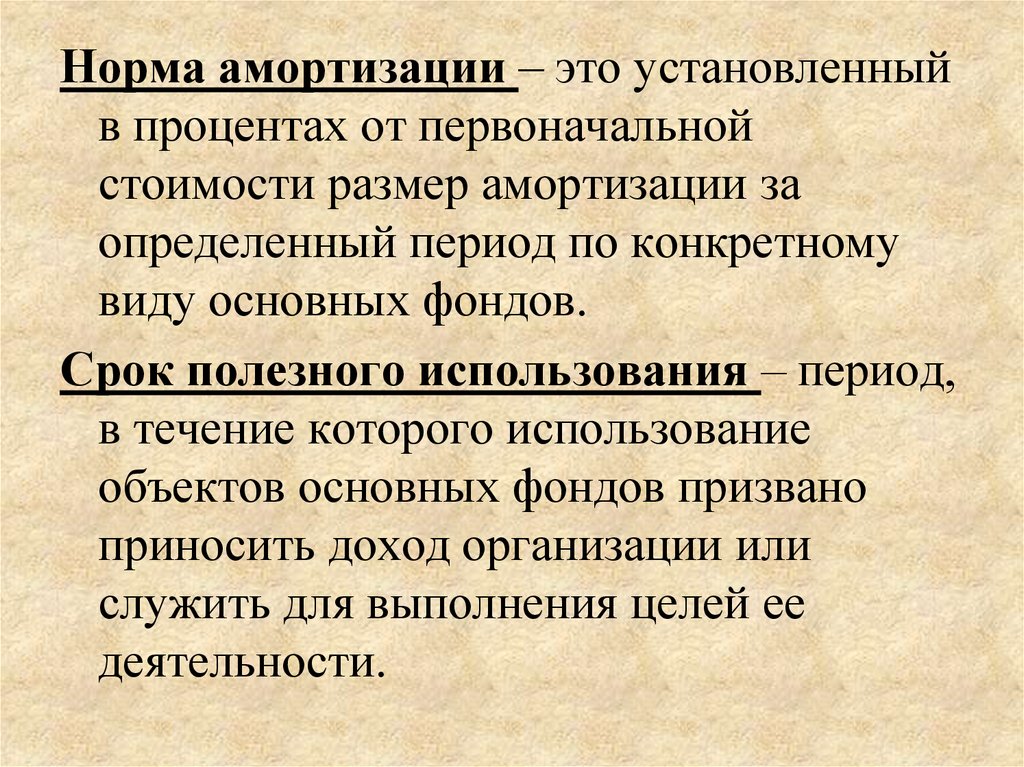

Норма амортизации – это установленныйв процентах от первоначальной

стоимости размер амортизации за

определенный период по конкретному

виду основных фондов.

Срок полезного использования – период,

в течение которого использование

объектов основных фондов призвано

приносить доход организации или

служить для выполнения целей ее

деятельности.

7.

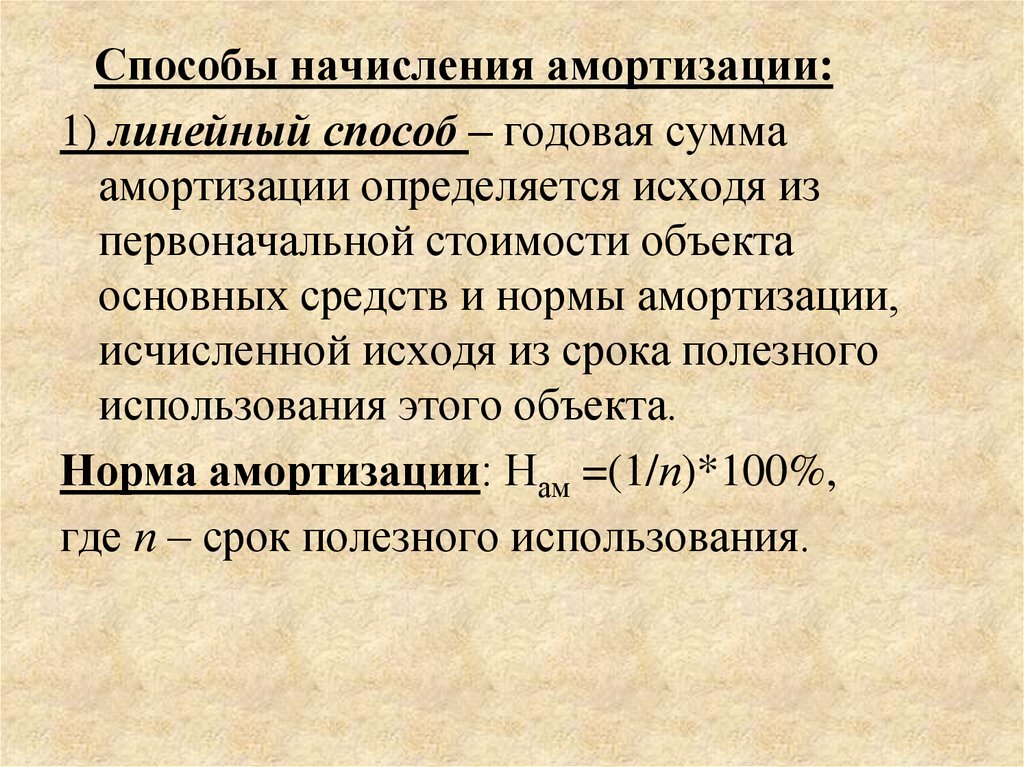

Способы начисления амортизации:1) линейный способ – годовая сумма

амортизации определяется исходя из

первоначальной стоимости объекта

основных средств и нормы амортизации,

исчисленной исходя из срока полезного

использования этого объекта.

Норма амортизации: Нам =(1/п)*100%,

где п – срок полезного использования.

8.

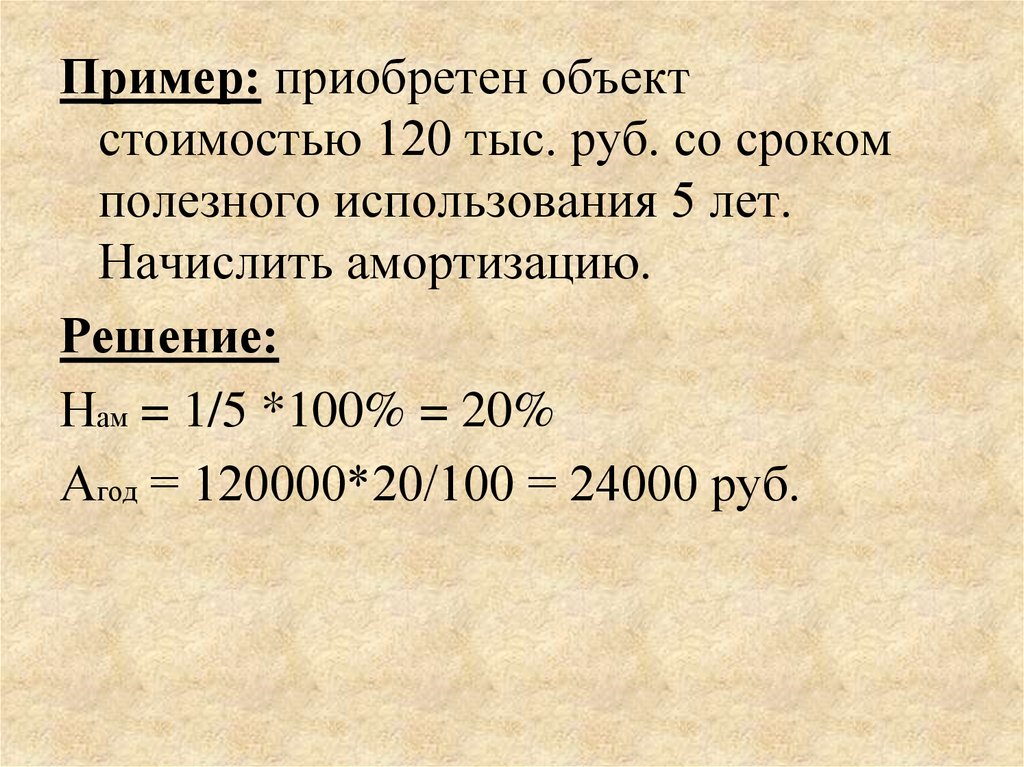

Пример: приобретен объектстоимостью 120 тыс. руб. со сроком

полезного использования 5 лет.

Начислить амортизацию.

Решение:

Нам = 1/5 *100% = 20%

Агод = 120000*20/100 = 24000 руб.

9.

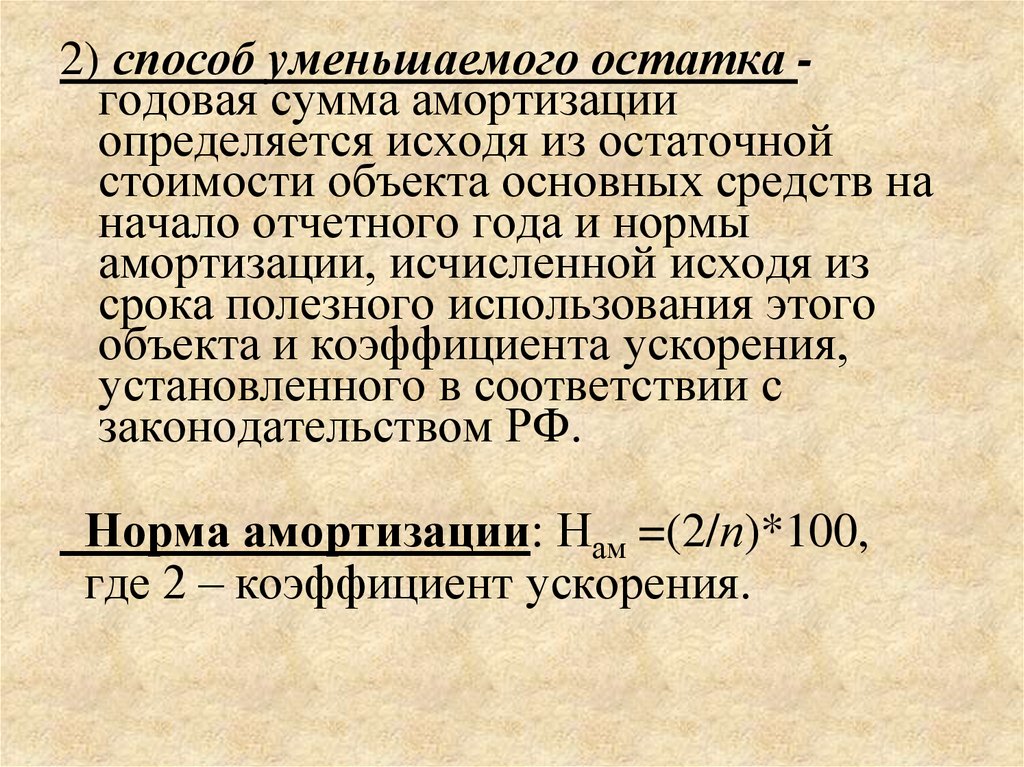

2) способ уменьшаемого остатка годовая сумма амортизацииопределяется исходя из остаточной

стоимости объекта основных средств на

начало отчетного года и нормы

амортизации, исчисленной исходя из

срока полезного использования этого

объекта и коэффициента ускорения,

установленного в соответствии с

законодательством РФ.

Норма амортизации: Нам =(2/п)*100,

где 2 – коэффициент ускорения.

10.

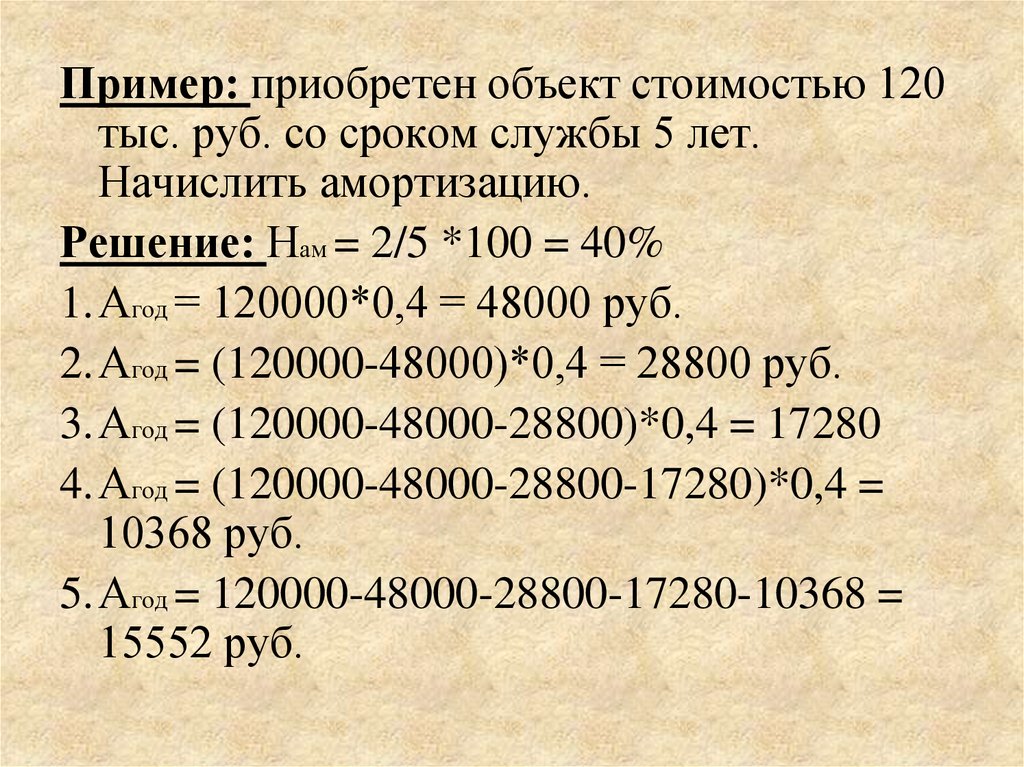

Пример: приобретен объект стоимостью 120тыс. руб. со сроком службы 5 лет.

Начислить амортизацию.

Решение: Нам = 2/5 *100 = 40%

1.Агод = 120000*0,4 = 48000 руб.

2.Агод = (120000-48000)*0,4 = 28800 руб.

3.Агод = (120000-48000-28800)*0,4 = 17280

4.Агод = (120000-48000-28800-17280)*0,4 =

10368 руб.

5.Агод = 120000-48000-28800-17280-10368 =

15552 руб.

11.

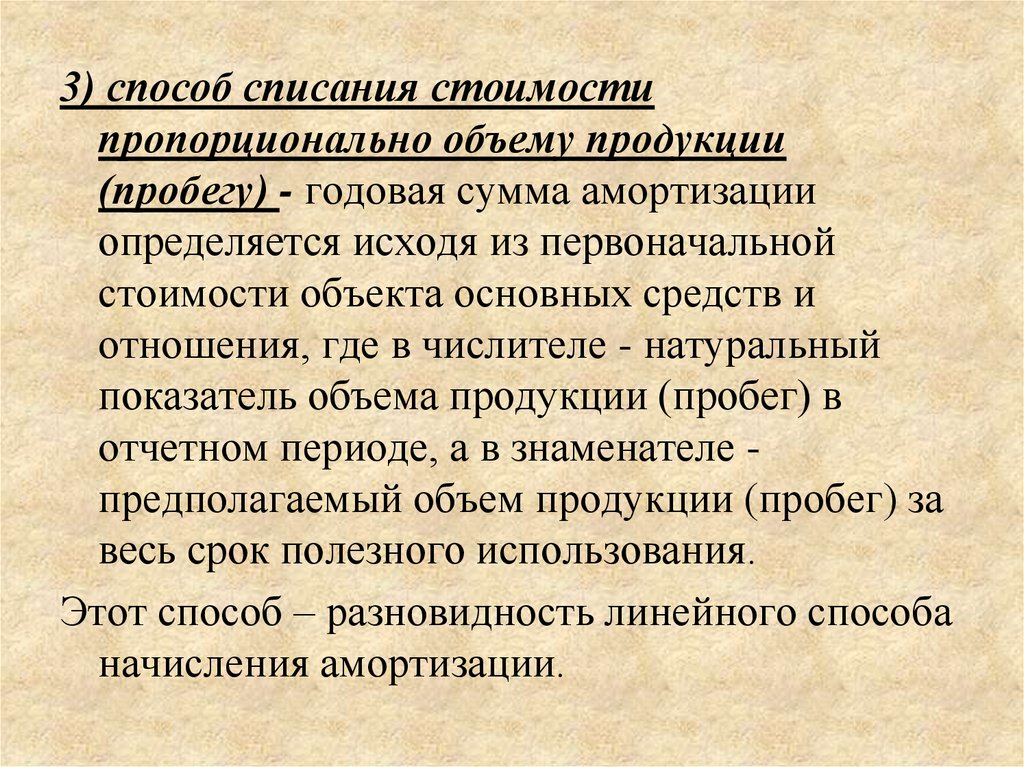

3) способ списания стоимостипропорционально объему продукции

(пробегу) - годовая сумма амортизации

определяется исходя из первоначальной

стоимости объекта основных средств и

отношения, где в числителе - натуральный

показатель объема продукции (пробег) в

отчетном периоде, а в знаменателе предполагаемый объем продукции (пробег) за

весь срок полезного использования.

Этот способ – разновидность линейного способа

начисления амортизации.

12.

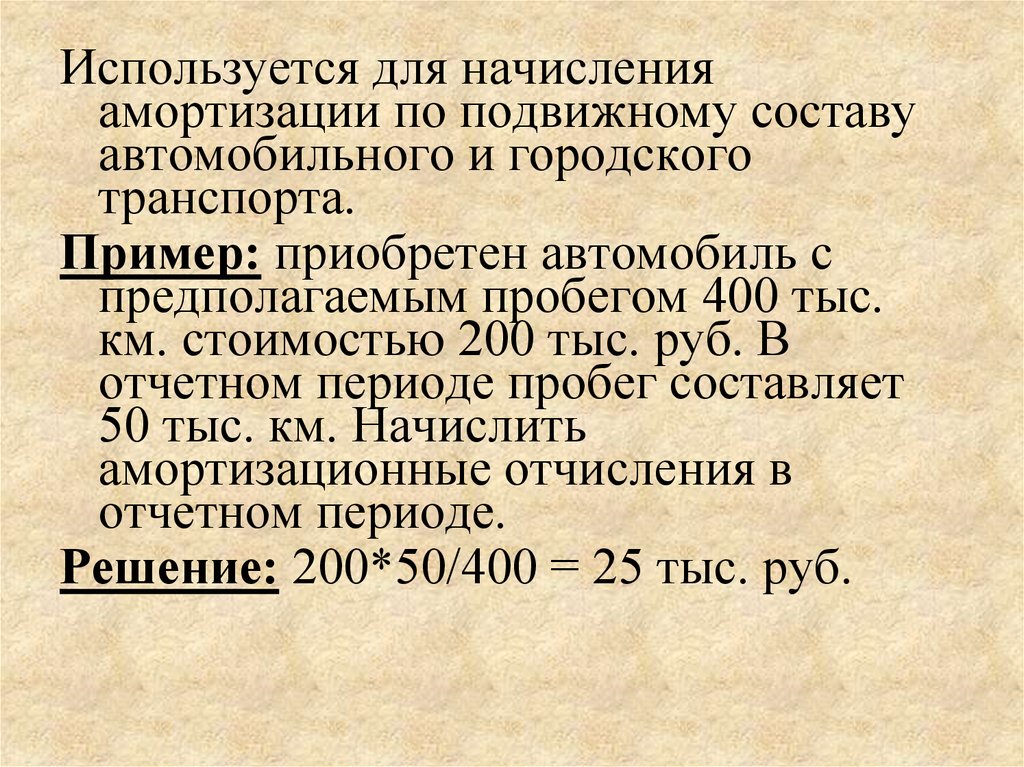

Используется для начисленияамортизации по подвижному составу

автомобильного и городского

транспорта.

Пример: приобретен автомобиль с

предполагаемым пробегом 400 тыс.

км. стоимостью 200 тыс. руб. В

отчетном периоде пробег составляет

50 тыс. км. Начислить

амортизационные отчисления в

отчетном периоде.

Решение: 200*50/400 = 25 тыс. руб.

13.

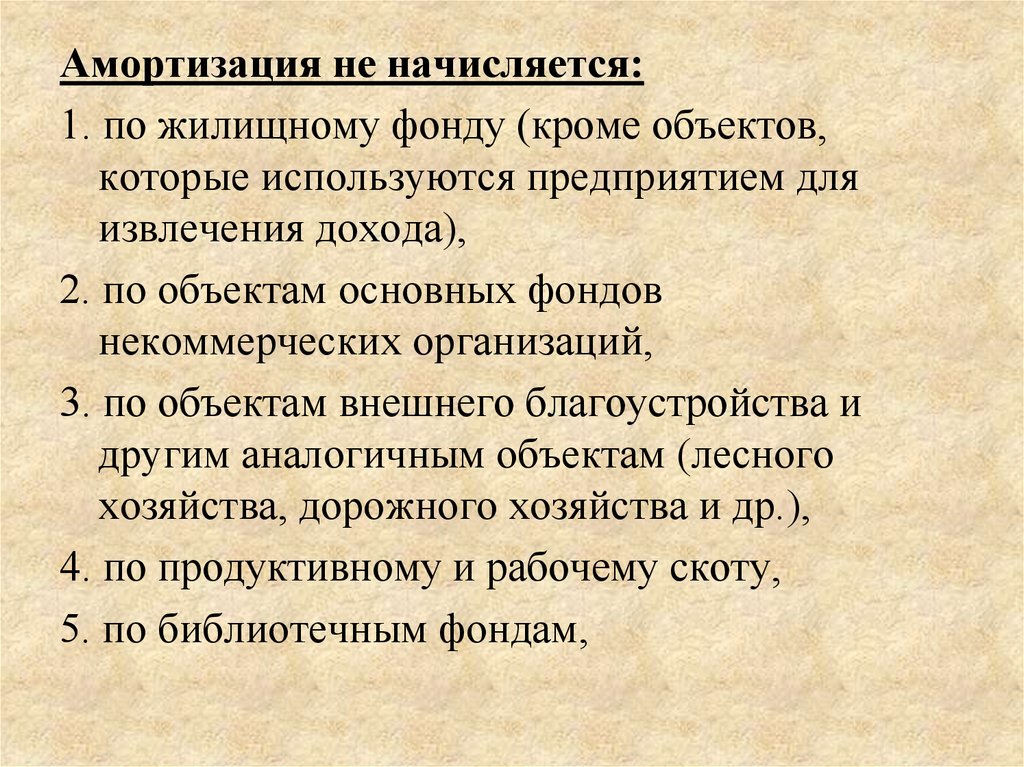

Амортизация не начисляется:1. по жилищному фонду (кроме объектов,

которые используются предприятием для

извлечения дохода),

2. по объектам основных фондов

некоммерческих организаций,

3. по объектам внешнего благоустройства и

другим аналогичным объектам (лесного

хозяйства, дорожного хозяйства и др.),

4. по продуктивному и рабочему скоту,

5. по библиотечным фондам,

14.

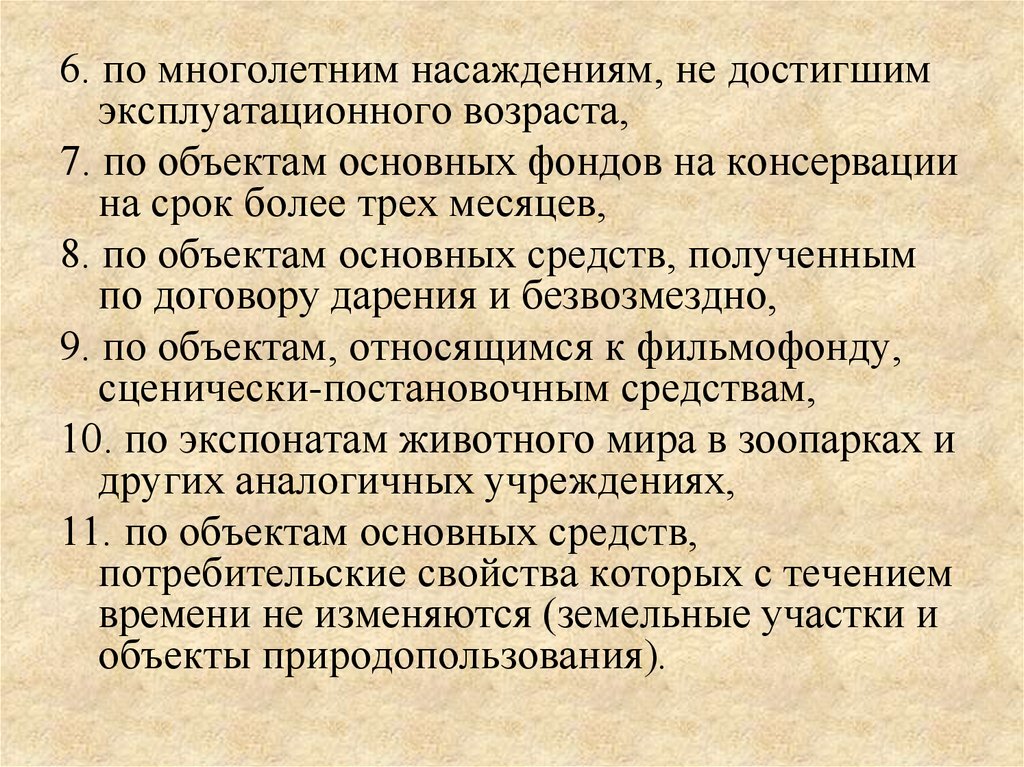

6. по многолетним насаждениям, не достигшимэксплуатационного возраста,

7. по объектам основных фондов на консервации

на срок более трех месяцев,

8. по объектам основных средств, полученным

по договору дарения и безвозмездно,

9. по объектам, относящимся к фильмофонду,

сценически-постановочным средствам,

10. по экспонатам животного мира в зоопарках и

других аналогичных учреждениях,

11. по объектам основных средств,

потребительские свойства которых с течением

времени не изменяются (земельные участки и

объекты природопользования).

15.

Показатели экономическойэффективности использования основных

фондов

16.

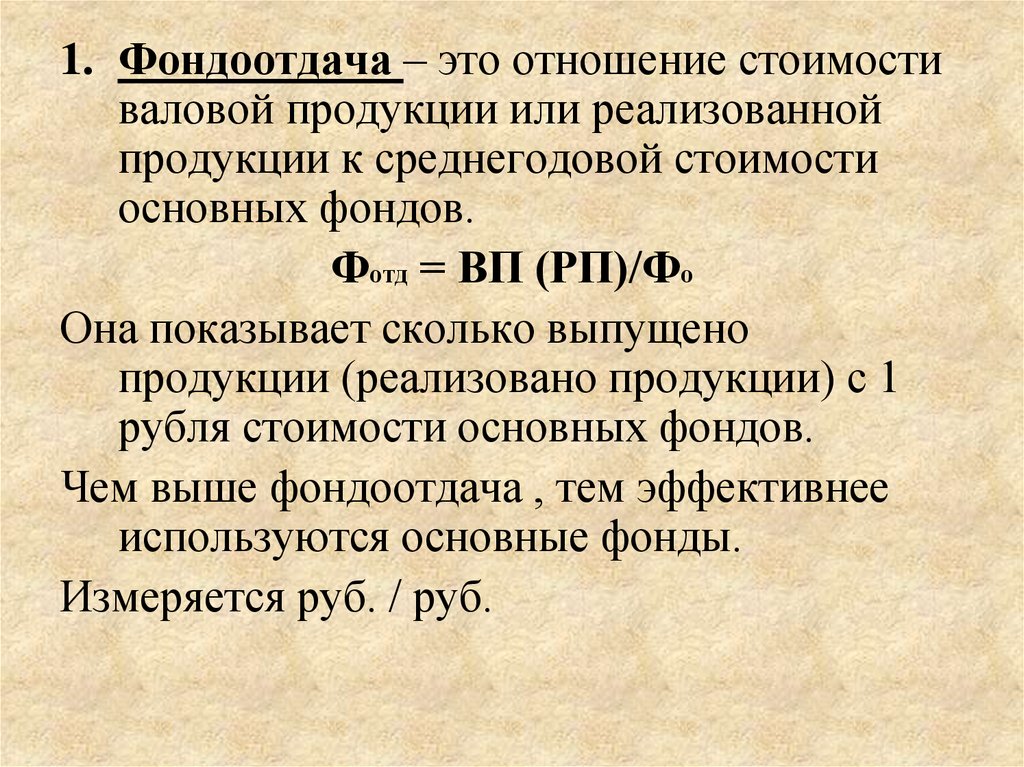

1. Фондоотдача – это отношение стоимостиваловой продукции или реализованной

продукции к среднегодовой стоимости

основных фондов.

Фотд = ВП (РП)/Фо

Она показывает сколько выпущено

продукции (реализовано продукции) с 1

рубля стоимости основных фондов.

Чем выше фондоотдача , тем эффективнее

используются основные фонды.

Измеряется руб. / руб.

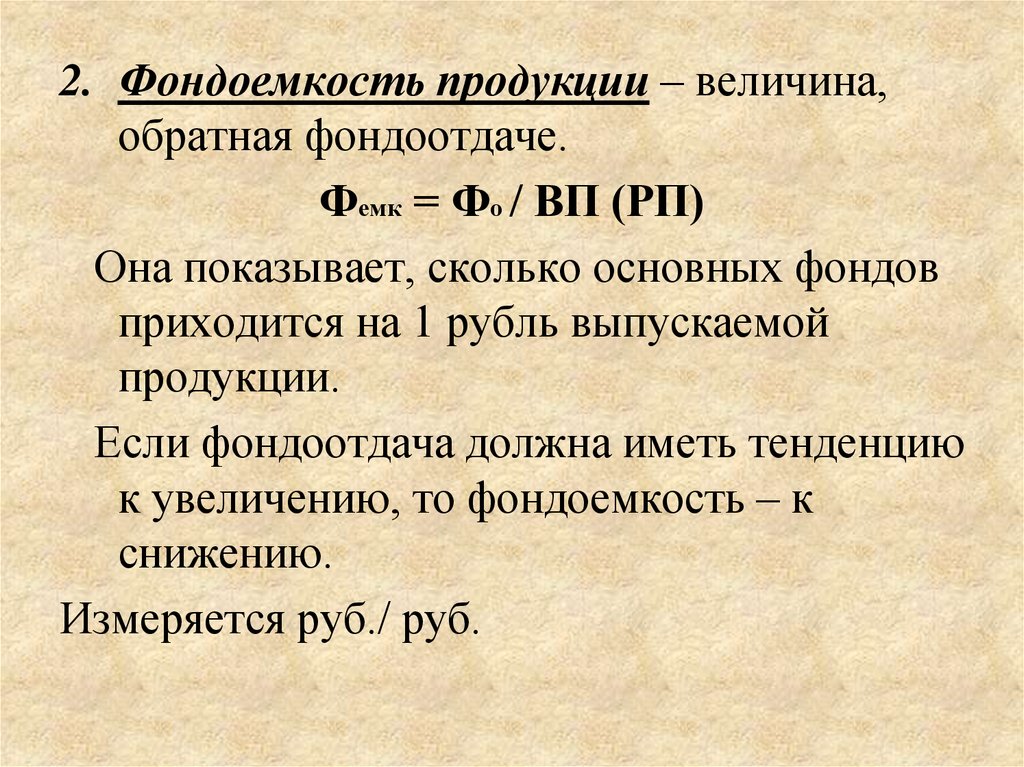

17.

2. Фондоемкость продукции – величина,обратная фондоотдаче.

Фемк = Фо / ВП (РП)

Она показывает, сколько основных фондов

приходится на 1 рубль выпускаемой

продукции.

Если фондоотдача должна иметь тенденцию

к увеличению, то фондоемкость – к

снижению.

Измеряется руб./ руб.

18.

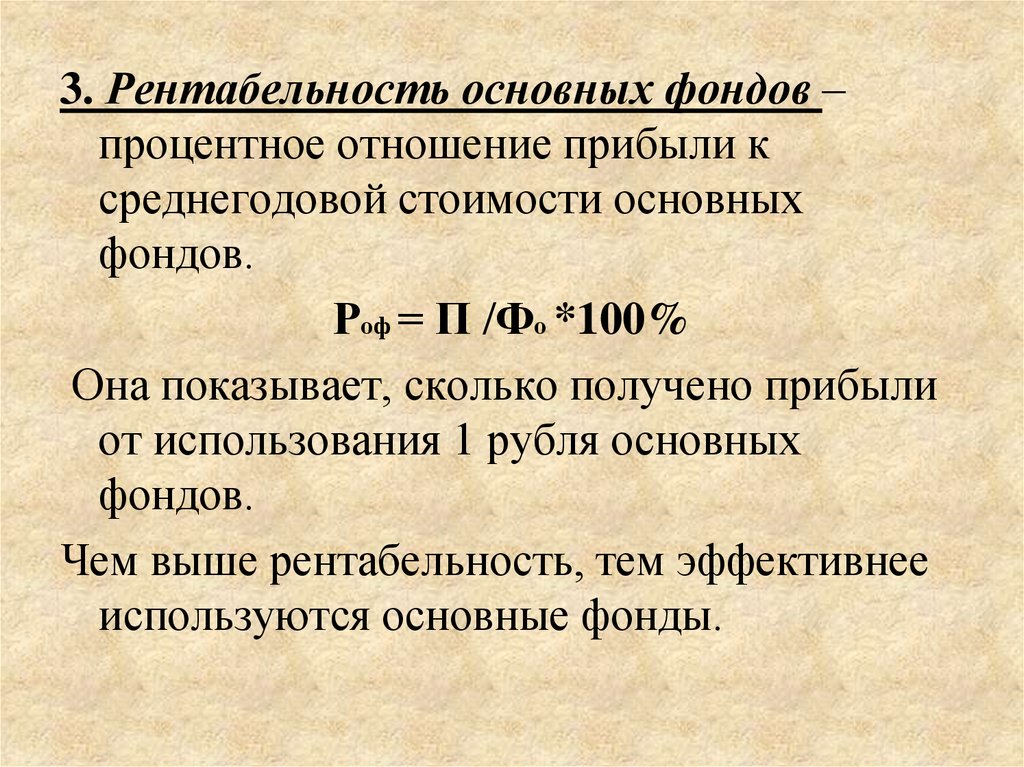

3. Рентабельность основных фондов –процентное отношение прибыли к

среднегодовой стоимости основных

фондов.

Роф = П /Фо *100%

Она показывает, сколько получено прибыли

от использования 1 рубля основных

фондов.

Чем выше рентабельность, тем эффективнее

используются основные фонды.