finance

financeSimilar presentations:

")

")

Программа обучения ООО «Страховой Советник «Брокерс»

1.

Программа обученияПРОГРАММА ОБУЧЕНИЯ

ООО «Страховой Советник

«Брокерс»

2.

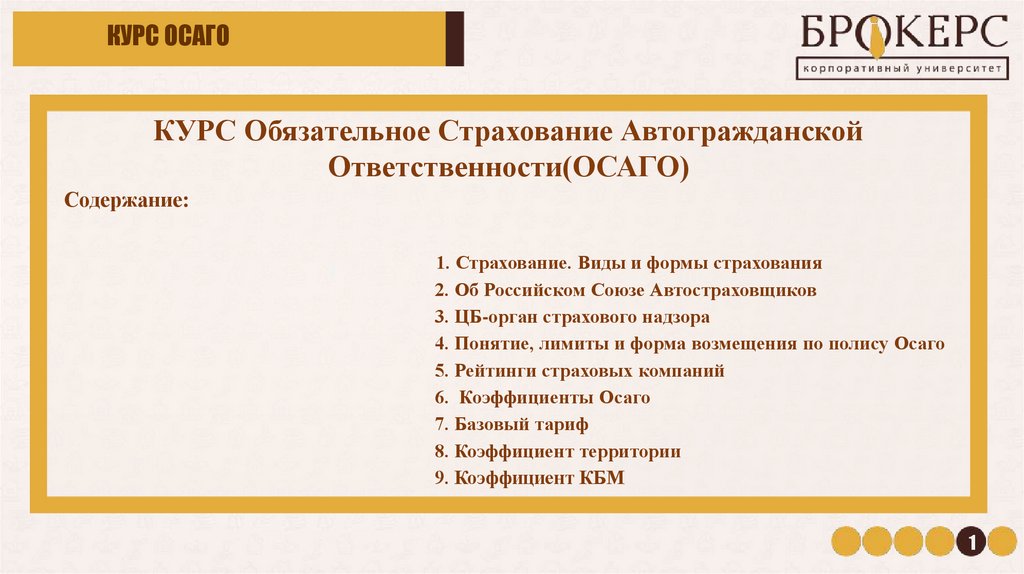

КУРС ОСАГОКУРС Обязательное Страхование Автогражданской

Ответственности(ОСАГО)

Содержание:

1

1. Страхование. Виды и формы страхования

2. Об Российском Союзе Автостраховщиков

3. ЦБ-орган страхового надзора

4. Понятие, лимиты и форма возмещения по полису Осаго

5. Рейтинги страховых компаний

6. Коэффициенты Осаго

7. Базовый тариф

8. Коэффициент территории

9. Коэффициент КБМ

1

3.

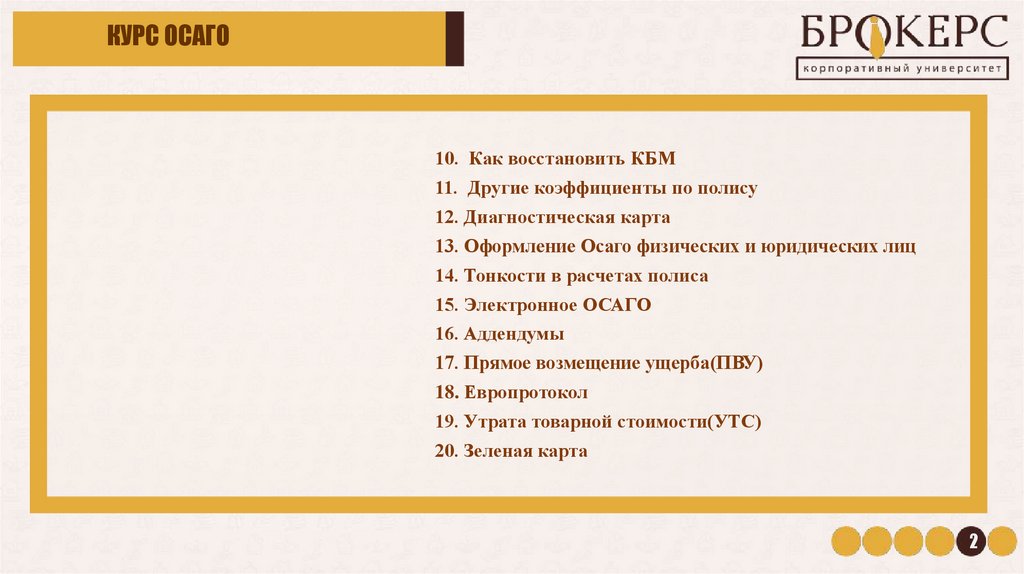

КУРС ОСАГО10. Как восстановить КБМ

11. Другие коэффициенты по полису

12. Диагностическая карта

13. Оформление Осаго физических и юридических лиц

14. Тонкости в расчетах полиса

15. Электронное ОСАГО

16. Аддендумы

17. Прямое возмещение ущерба(ПВУ)

18. Европротокол

19. Утрата товарной стоимости(УТС)

20. Зеленая карта

2

4.

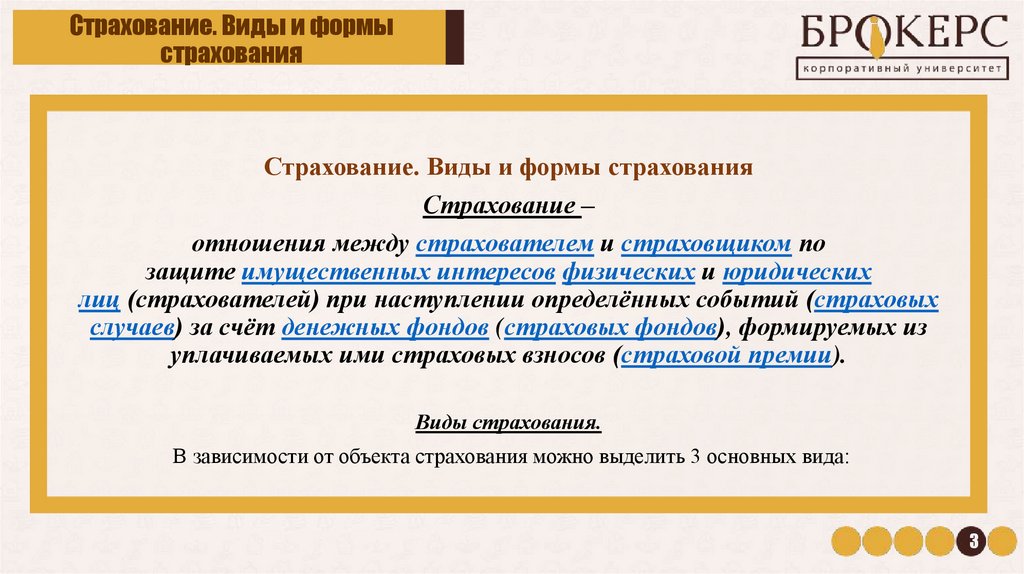

Страхование. Виды и формыстрахования

Страхование. Виды и формы страхования

Страхование –

отношения между страхователем и страховщиком по

защите имущественных интересов физических и юридических

лиц (страхователей) при наступлении определённых событий (страховых

случаев) за счёт денежных фондов (страховых фондов), формируемых из

уплачиваемых ими страховых взносов (страховой премии).

Виды страхования.

В зависимости от объекта страхования можно выделить 3 основных вида:

3

5.

Страхование. Виды и формыстрахования

СТРАХОВАНИЕ

Личное

страхование

Страхование от

несчастного

случая;

Медицинское

страхование;

Страхование

путешествующих

Имущественное

страхование

Страхование

имущества;

Страхование

автотранспорта;

Страхование

грузов;

Страхование

ответственности

Страхование

гражданской

ответственности;

Профессиональная

ответственность;

4

6.

Страхование. Виды и формыстрахования

Формы страхования:

Страхование различают не только по видам, но и по формам:

обязательное и добровольное.

Главное различие состоит в том, что при добровольном страхование ни страхователь, ни страховщик не

обязаны заключать страховой договор. Все происходит на добровольных началах. Условия договора

стороны определяют самостоятельно, но с учетом правил, разработанных страховщиком.

Обязательное страхование предписывает заключать страховой договор в случаях, определенных законом.

Обязанность страховать возлагается по закону на определенный круг лиц. Страхуемые объекты, риски,

минимальные страховые суммы тоже устанавливает закон.

5

7.

Страхование. Виды и формыстрахования

Обязательное

Добровольное

ОМС(Обязательное медицинское страхование)

ДМС(Добровольное медицинское страхование)

Осаго (Обязательное страхование

автогражданской ответственности)

Каско(Добровольное страхование транспортных

средств)

Пенсионное страхование

Страхование выезжающих за рубеж(ВЗР)

Страхование ответственности владельцев опасных

производственных объектов(ОПО)

Страхование недвижимого имущества

Страхование жизни и здоровья военнослужащих,

сотрудников учреждений и органов

исполнительной системы

Страхование от несчастного случая и болезней

Страхованию гражданской ответственности перевозчика за причинение вреда жизни, здоровью,

имуществу пассажиров

Страхование жизни

В данном курсе мы подробно разберем один из самых распространенных видов страхования- Осаго. При страховании

автомобиля мы часто слышим об РСА, на следующем слайде разберем эту тему более детально.

6

8.

Об Российском Союзе АвтостраховщиковРоссийский Союз Автостраховщиков (РСА)

РСА— некоммерческая организация, общероссийское профессиональное объединение

страховщиков, осуществляющих обязательное страхование гражданской ответственности

владельцев транспортных средств.

7

9.

Об Российском Союзе АвтостраховщиковОрганизация учреждена 8 августа 2002 года, и осуществляет свою деятельность в соответствии с законом «Об

обязательном страховании гражданской ответственности владельцев транспортных средств»

На текущий момент в состав РСА входит 44 страховые компании в статусе действительных членов союза и 2 страховые

компании - члены-наблюдатели.

РСА - первое профобъединение на страховом рынке, статус которого закреплен законом.

РСА является открытым для вступления новых членов. Информацию о правилах вступления в РСА можно узнать в

"Правилах вступления в Российский Союз Автостраховщиков новых членов и выхода или исключения членов из него".

Официальный сайт: https://autoins.ru

Функции:

Профессиональное объединение страховщиков:

•обеспечивает взаимодействие своих членов при осуществлении ими обязательного страхования, разрабатывает и

устанавливает обязательные для профессионального объединения и его членов правила профессиональной деятельности

и контролирует их соблюдение;

8

10.

Об Российском Союзе Автостраховщиков•представляет и защищает в органах государственной власти, органах местного самоуправления, иных органах и

организациях интересы, связанные с осуществлением членами профессионального объединения обязательного

страхования;

•осуществляет компенсационные выплаты потерпевшим в соответствии с учредительными документами

профессионального объединения и требованиями закона ;

Профессиональное объединение страховщиков вправе:

•формировать и использовать информационные ресурсы, содержащие сведения об обязательном страховании, в том

числе сведения о договорах обязательного страхования и страховых случаях, персональные данные о страхователях и

потерпевших, с обеспечением установленных законодательством Российской Федерации требований о защите

информации ограниченного доступа ;

•осуществлять защиту в суде интересов членов профессионального объединения, связанных с осуществлением ими

обязательного страхования;

•осуществлять возложенные на него в соответствии с законодательством Российской Федерации функции по

информационному и организационно-техническому обеспечению реализации закона, в том числе функции, связанные с

деятельностью членов профессионального объединения в рамках международных систем страхования.

Таким образом, на сайте РСА клиент может проверить на подлинность полис Осаго, сделать расчет, проверить свой

коэффициент «бонус-малус» - Кбм, получить ответы на часто задаваемые вопросы и т.д.

Также одна из основных важных функций РСА- осуществлять ряд компенсационных выплат пострадавшим в дорожнотранспортных происшествиях:

9

11.

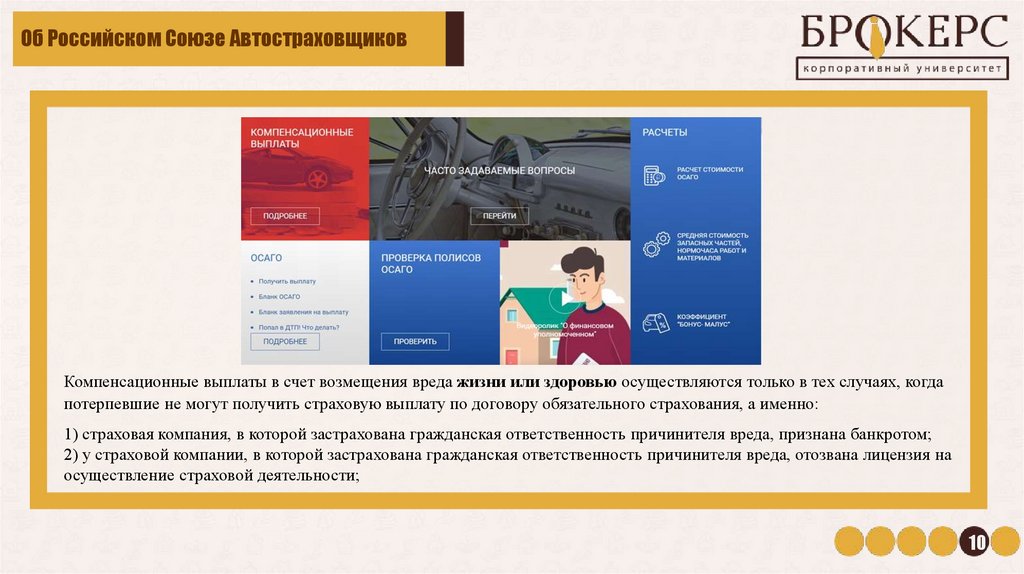

Об Российском Союзе АвтостраховщиковКомпенсационные выплаты в счет возмещения вреда жизни или здоровью осуществляются только в тех случаях, когда

потерпевшие не могут получить страховую выплату по договору обязательного страхования, а именно:

1) страховая компания, в которой застрахована гражданская ответственность причинителя вреда, признана банкротом;

2) у страховой компании, в которой застрахована гражданская ответственность причинителя вреда, отозвана лицензия на

осуществление страховой деятельности;

10

12.

Об Российском Союзе Автостраховщиков3) виновник ДТП неизвестен;

4) виновник ДТП не имеет договора обязательного страхования гражданской ответственности.

Компенсационные выплаты в счет возмещения вреда имуществу осуществляются только в тех случаях, когда

потерпевшие не могут получить страховую выплату по договору обязательного страхования, а именно:

1) страховая компания, в которой застрахована гражданская ответственность причинителя вреда, признана банкротом;

2) у страховой компании, в которой застрахована гражданская ответственность причинителя вреда, отозвана лицензия на

осуществление страховой деятельности.

На сайте РСА в разделе Компенсационные выплаты можно ознакомиться с перечнем страховых компаний, по

обязательствам которых РСА осуществляет компенсационные выплаты(компании с отозванной лицензией).

Куда обращаться за компенсационной выплатой

Если вред причинен имуществу + жизни или здоровью или только имуществу: Обратиться за компенсационной

выплатой можно путем направления заявления о компенсационной выплате и всех необходимых для получения

компенсационной выплаты документов ЛИЧНО или ПО ПОЧТЕ по следующим адресам (адрес выбирается в

зависимости от места нахождения поврежденного и подлежащего осмотру транспортного средства и/или от места

регистрации / фактического проживания потерпевшего).В каждом федеральном округе это определенный список

компаний, например, в г. Казани - АО "АльфаСтрахование ", ПАО СК "Росгосстрах ", АО "МАКС", АО "ГСК"Югория"

11

13.

Об Российском Союзе АвтостраховщиковЕсли вред причинен только жизни или здоровью

Обратиться за компенсационной выплатой за вред причинённый жизни или здоровью граждан можно путем

направления заявления о компенсационной выплате и всех необходимых для получения компенсационной выплаты

документов:

либо по почте, направив все материалы по адресу:

115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

либо лично, посетив офис РСА по адресу:

г. Москва, ул. Люсиновская, д. 27, стр. 3. Прием граждан по вопросу осуществления РСА компенсационных выплат

ведется по предварительной записи по телефону 8-800-200-22-75.

После представления в РСА заявления о компенсационной выплате и полного комплекта документов, предусмотренных

Правилами ОСАГО, отследить текущий статус рассмотрения выплатного дела можно на бесплатном он-лайн сервисе

РСА.

Рассмотрение заявления потерпевшего об осуществлении компенсационной выплаты и приложенные к нему документы

(полный комплект документов, установленный Правилами ОСАГО) производится в течение 20 календарных дней, за

исключением нерабочих праздничных дней, со дня их получения. В течение указанного срока профессиональное

объединение страховщиков обязано произвести компенсационную выплату потерпевшему.

12

14.

ЦБ- орган страхового надзораПод страховым надзором понимают государственную структуру, основное предназначение которой в контроле исполнения

законодательства, регламентирующего сферу страхования со стороны всех участников данного процесса, путем проведения

координационных и проверочных мероприятий, применением дисциплинарных мер воздействия.

Департамент страхового рынка, подчиненный Центральному банку России, — структура, в основные функции которой входит

осуществление надзора за деятельностью следующих субъектов сферы страхования:

страховых компаний;

брокеров;

коллективных объединений, представляющих интересы страховщиков по различным направлениям деятельности.

Указанное подразделение ЦБ РФ – основная организация, куда необходимо обращаться клиентам, чьи интересы

пострадали по причине неправомерных действий страховщиков или их представителей.

Полномочия органа страхового надзора

1.Контроль за соблюдением законодательства, в том числе путем проведения на местах проверок деятельности субъектов

страхового дела и достоверности представляемой ими отчетности, а также за обеспечением страховщиками их

финансовой устойчивости и платежеспособности;

2.Разработка и утверждение нормативных и методических документов по вопросам деятельности субъектов страхового

дела;

3.Обеспечение в установленном порядке реализаций единой государственной политики в сфере страхового дела и.д.

13

15.

ЦБ- орган страхового надзораНадзорный орган ЦБ РФ облечен полномочиями, позволяющими проводить следующие мероприятия и

предпринимать такие действия:

•принимать решения относительно выдачи лицензионных документов страховщикам;

•аттестовать актуариев, задействованных в страховой сфере;

•вести единую электронную базу компаний, оказывающих услуги страхования;

•проверять ведение страховщиками отчетной документации;

•выдавать СК предписания, обязательные к исполнению, и контролировать устранение выявленных недочетов;

•инициировать в предусмотренном законодательством порядке ликвидацию организаций, не способных выполнять

требования закона по оказанию услуг в области страхования;

•принимать и контролировать исполнение мероприятий, подготовленных на основе анализа обобщенного опыта в данной

сфере деятельности;

•проверять соответствие соотношений уставных капиталов компаний принятым законодательством нормам;

•рассматривать обращения клиентов по поводу жалоб на страховщиков;

•издавать методическую и нормативную документацию, регламентирующую отдельные аспекты работы СК.

На этом полномочия надзорного департамента не ограничиваются. Эта служба уполномочена предпринимать любые

действия в рамках закона, направленные на защиту интересов клиентов СК и соблюдение положений, установленных

нормативными актами.

14

16.

Понятие, лимиты и форма возмещения пополису ОСАГО

Обязательное страхование гражданской ответственности владельцев транспортных средств

(ОСАГО) — это вид страхования ответственности, который в России появился с 1 июля 2003 года с вступлением в силу

Федерального закона № 40-ФЗ от 25 апреля 2002 года «Об обязательном страховании гражданской ответственности

владельцев транспортных средств». ОСАГО вводилось как социальная мера, направленная на создание определённых

финансовых гарантий в отношениях по поводу возмещения между участниками автомобильных аварий. Идея подобного

вида страхования не нова: оно действует во многих странах мира — например, «зелёная карта» в Европе и ряде других

стран.

Объектом ОСАГО являются имущественные интересы, связанные с риском гражданской ответственности владельца

автотранспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или

имуществу потерпевших при использовании автотранспортного средства на территории Российской Федерации. К

страховому риску по ОСАГО относится наступление гражданской ответственности при ДТП.

Субъекты ОСАГО

Страховщики — страховые организации, имеющие соответствующую лицензию, представителей (агентов по

выплатам) во всех субъектах федерации, являющиеся членами профессионального объединения страховщиков.

Страхователи — физические и юридические лица, в чьей собственности, хозяйственном ведении или оперативном

управлении находятся подлежащие страхованию транспортные средства. Так как контроль за наличием страхового

полиса и его действительности предусмотрен на многих стадиях использования автотранспорта, то охват страхового

поля здесь приближается к 100 %. Исключения могут составлять лица, не успевшие перезаключить договор страхования

и нарушители, подделывающие страховые полисы. Важно!!! В связи с изменениями в законодательстве об ОСАГО с 29

октября 2019. Страхователь это: владелец ТС (собственник ТС, а также лицо, владеющее ТС на законном

основании(аренда, доверенность на право управления ТС и тому подобное)

15

17.

Понятие, лимиты и форма возмещения пополису ОСАГО

Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным

законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить

вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых

на территории Российской Федерации транспортных средств, за исключением случаев(статья 4,п.3 ФЗ «Об

обязательном страховании гражданской ответственности владельцев транспортных средств» :

а) транспортных средств, максимальная конструктивная скорость которых составляет не более 20 километров в час;

б) транспортных средств, которые не предназначены для движения по автомобильным дорогам общего

пользования и (или) не подлежат государственной регистрации;

в) транспортных средств Вооруженных Сил Российской Федерации, других войск, воинских формирований и

органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов

к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных

Сил Российской Федерации, других войск, воинских формирований и органов;

г) транспортных средств, зарегистрированных в иностранных государствах, если гражданская ответственность

владельцев таких транспортных средств застрахована в рамках международных систем страхования;

д) принадлежащих гражданам прицепов к легковым автомобилям;

е) транспортных средств, не имеющих колесных движителей (транспортных средств, в конструкции которых

применены гусеничные, полугусеничные, санные и иные неколесные движители), и прицепов к ним.

16

18.

Понятие, лимиты и форма возмещения пополису ОСАГО

Владелец транспортного средства, зарегистрированного в иностранном государстве и въезжающего на территорию

Российской Федерации, обязан иметь договор страхования гражданской ответственности, заключенный на условиях

Федерального закона об Осаго или в рамках международных систем страхования.

При возникновении права владения транспортным средством (приобретении его в собственность, получении в

хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан

застраховать свою гражданскую ответственность до совершения регистрационных действий, связанных со сменой

владельца транспортного средства, но не позднее чем через 10 дней после возникновения права владения им(ст.4,п.2 ФЗ)

Стоимость полиса ОСАГО четко регламентируется государством посредством установления:

•размера страховых тарифов или их предельных уровней;

•структуры страховых тарифов;

•порядка их применения страховщиками при определении страховой премии.

Урегулирование убытков по ОСАГО

По ОСАГО производятся выплаты, если причинен вред жизни, здоровью или имуществу третьих лиц в результате ДТП.

И на каждый страховой случай, государством предусмотрены определенные суммы выплат.

1.В части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей;

2. В части возмещения вреда, причиненного здоровью каждого потерпевшего, 500 тысяч рублей;

3. В части возмещения вреда, причиненного жизни — 475 000 руб. + 25 000 руб. на погребение каждого потерпевшего.

17

19.

Понятие, лимиты и форма возмещения пополису ОСАГО

28 апреля 2017 года вступили в действия изменения в закон об ОСАГО о приоритете натурального возмещения

(ФЗ-49 "О внесении изменений в Федеральный закон "Об обязательном страховании гражданской ответственности

владельцев транспортных средств).

До этого года при наступлении страхового случая, согласно полису ОСАГО, страховщик выплачивал денежные

компенсации пострадавшим от имени виновника аварии. Однако в подавляющем большинстве случаев суммы выплат не

хватало на качественный полноценный ремонт транспортного средства. Изменения в Законе об ОСАГО с 28 апреля 2017

года предписывает страховым компаниям отказаться от денежных компенсаций с переходом на материальное

возмещение. На практике это означает, что отныне аварийный автомобиль будет ремонтироваться в СТО, с которым

страховщик заключил договор об обслуживании. При этом владелец сможет при определённых условиях

самостоятельно выбрать сервисный центр для восстановления повреждённого транспортного средства.

Выбор потерпевшим станции технического обслуживания в целях получения возмещения причиненного вреда в

натуральной форме осуществляется им из числа станций, предложенных страховщиком, с которыми у последнего

имеется соответствующий договор.

Срок проведения восстановительного ремонта поврежденного транспортного средства не более 30 рабочих дней

со дня представления потерпевшим такого транспортного средства на станцию технического обслуживания.

Минимальный гарантийный срок на работы по восстановительному ремонту поврежденного транспортного средства

составляет 6 месяцев, а на кузовные работы и работы, связанные с использованием лакокрасочных материалов, 12

месяцев.

18

20.

Понятие, лимиты и форма возмещения пополису ОСАГО

Возмещение вреда, причиненного жизни потерпевшего:

Страховщик в течение 15 календарных дней, за исключением нерабочих праздничных дней, со дня принятия первого

заявления о страховом возмещении в части возмещения вреда, причиненного жизни потерпевшего в результате

страхового случая, принимает заявления о страховом возмещении и предусмотренные правилами обязательного

страхования документы от других выгодоприобретателей. В течение пяти календарных дней, за исключением нерабочих

праздничных дней, после окончания указанного срока принятия заявлений от лиц, имеющих право на возмещение вреда

в случае смерти потерпевшего, страховщик осуществляет страховую выплату.

В ОСАГО страховые Суммы неагрегатные, то есть они не уменьшаются на суммы сделанной выплаты. В течении года,

клиент может обращаться за выплатами неограниченное количество раз, но на следующий год стоимость полиса для

виновника ДТП возрастет.

В каких случаях выплаты по ОСАГО производятся по калькуляции:

• В списке партнеров страховой компании нет СТО в радиусе 50 км от места жительства клиента или места

аварии, и клиент не согласен на ремонт в удаленном сервисе.

• Владелец поврежденного автомобиля – инвалид

• В ДТП виноваты оба участника

19

21.

Понятие, лимиты и форма возмещения пополису ОСАГО

• Водитель погиб или получил тяжкий вред здоровью. Деньги выплачиваются близким: родителям, жене, детям

• Ущерб от ДТП превышает 400 000 рублей или машина не подлежит восстановлению

• При ДТП был оформлен Европротокол, и ущерб превышает 100 000 рублей

• Автовладелец и страховая компания заключили соглашение о возмещении ущерба деньгами

• Автомобиль новый, а в списке партнеров страховой компании нет официального дилера нужной марки

Договор обязательного страхования может быть заключен как путем оформления и выдачи страхователю страхового

полиса обязательного страхования на бумажном носителе, так и путем составления и направления ему страхового

полиса обязательного страхования в виде электронного документа.

Количество водителей, вписанных в договор ОСАГО, оформленный на бланке БСО(бланк строгой отчетности) не

лимитирован, т.е водителей может быть и 10 и 50,основные 4 из которых прописываются на лицевой стороне полиса, все

остальные в приложение на обороте. Если полис оформлен в виде Е-Осаго в основном до 4-х лду.

Обязанность водителя ТС предоставить полис ОСАГО для проверки сотрудникам полиции: Страховой полис может

быть представлен для проверки по требованию сотрудников полиции на бумажном носителе, а в случае заключения ЕОСАГО, в виде электронного документа или его копии на бумажном носителе.

Срок давности по Осаго-3 года,т.е в этот период с момента ДТП клиент имеет право обратится за страховым

возмещением в СК.

20

22.

Рейтинги страховых компанийКлючевые показатели работы компании - это надежность и платежеспособность.

При составлении рейтингов страховых компаний оцениваются финансовые показатели страховщиков и результаты

народного голосования. Также в расчёт берётся частота судебных тяжб с участием страховых компаний.

Рейтинги оценивают финансовую устойчивость, надёжность и уровень сервиса каждой компании. Рейтинги помогают

сделать более осознанный выбор при покупке страховых услуг.

Экспертный рейтинг страховых компаний (или рейтинг надёжности страховых компаний) составляется на основе

данных авторитетного рейтингового агентства «Эксперт РА». При определении рейтинга оцениваются финансовые

показатели страховщиков. Согласно классификации «Эксперт РА», используются следующие оценки:

[ruAAA] Максимальный уровень надёжности.

[ruAA+], [ruAA], [ruAA-] Очень высокий уровень надёжности.

[ruA+], [ruA], [ruA-] Высокий уровень надёжности.

[ruBBB+], [ruBBB], [ruBBB-] Удовлетворительный уровень надёжности.

[ruBB+], [ruBB], [ruBB-] Удовлетворительный уровень надёжности.

[ruB+], [ruB], [ruB-] Низкий уровень надёжности.

[ruCCC] Очень низкий уровень надёжности.

21

23.

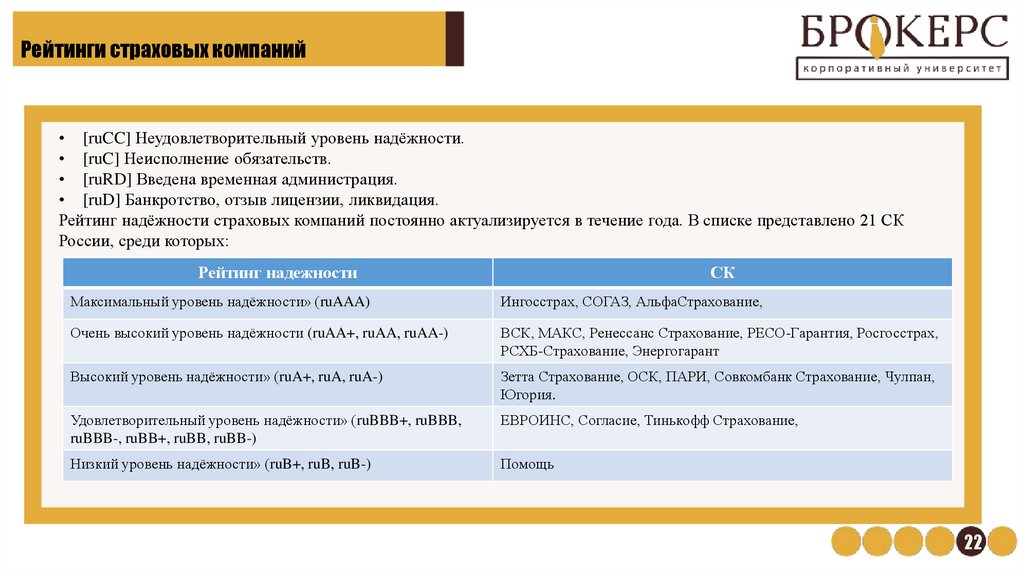

Рейтинги страховых компаний• [ruCC] Неудовлетворительный уровень надёжности.

• [ruC] Неисполнение обязательств.

• [ruRD] Введена временная администрация.

• [ruD] Банкротство, отзыв лицензии, ликвидация.

Рейтинг надёжности страховых компаний постоянно актуализируется в течение года. В списке представлено 21 СК

России, среди которых:

Рейтинг надежности

СК

Максимальный уровень надёжности» (ruAAA)

Ингосстрах, СОГАЗ, АльфаСтрахование,

Очень высокий уровень надёжности (ruAA+, ruAA, ruAA-)

ВСК, МАКС, Ренессанс Страхование, РЕСО-Гарантия, Росгосстрах,

РСХБ-Страхование, Энергогарант

Высокий уровень надёжности» (ruA+, ruA, ruA-)

Зетта Страхование, ОСК, ПАРИ, Совкомбанк Страхование, Чулпан,

Югория.

Удовлетворительный уровень надёжности» (ruBBB+, ruBBB,

ruBBB-, ruBB+, ruBB, ruBB-)

ЕВРОИНС, Согласие, Тинькофф Страхование,

Низкий уровень надёжности» (ruB+, ruB, ruB-)

Помощь

22

24.

Рейтинги страховых компанийВысокая оценка (ruА- или выше) – это признание надёжности компании со стороны экспертного сообщества. Таблица

отражает ситуацию по состоянию на 05.03.2021.

Народный рейтинг страховых компаний основан на субъективных оценках. Тем не менее, отзывы и мнения

страхователей в соцсетях – личный опыт реальных автовладельцев, который нельзя игнорировать. Страхователи

оценивают разнообразные не очевидные показатели работы страховых компаний. Среди них, например, качество услуг,

доброжелательность персонала, скорость обслуживания, скорость оформления необходимых документов и так далее. При

этом региональная компания может получить высокую оценку, а крупная страховая организация с разветвлённой

филиальной сетью, наоборот, «уйти в минус». Народный рейтинг страховых компаний имеет ряд особенностей. Так,

страхователи гораздо чаще делятся неудачным опытом, и отрицательных отзывов больше, чем нейтральных или

положительных. Кроме того, отзывы далеко не всегда объективны.

Финансовый рейтинг сравнивает страховщиков на основании статистических показателей. В основе финансового

рейтинга лежит официальная отчётность страховщиков, которая ежеквартально публикуется «Центробанком России». В

расчёт принимаются продажи страховых услуг юридическим и физическим лицам.

Ключевой оцениваемый показатель – уровень выплат. Уровень выплат показывает процент сборов, который страховая

компания выплатила за год в качестве страхового возмещения. Оптимальный уровень выплат на российском рынке

составляет примерно 55-65%.

Судебный рейтинг оценивает, сколько судебных тяжб с участием страховой компании приходится на один заявленный

страховой случай. Судебный рейтинг страховщиков позволяет довольно точно оценить вероятность судебной тяжбы при

заявлении страхового случая.

23

25.

Коэффициенты ОСАГОТеперь перейдем к самой методике расчета суммы ОСАГО и заодно

для наглядности рассмотрим самый распространенный вид

страхования - страхование легкового автомобиля(категория B),

зарегистрированного на территории РФ, собственником которого

является

физическое лицо, на примере. Данная формула

применяется с 05.09.2020 г.

Тб(баз.знач.*K1*К2*К3…К23*К24)*Кт*Кбм*Квс*Ко*Км*Кс

=Премия Осаго

Выше приведена универсальная формула для расчета стоимости

ОСАГО. Как мы видим суть ее в том, что расчетная стоимость

ОСАГО (т.е. та сумма,

которую нам придется заплатить за

автостраховку) получается перемножением некоторого базового

тарифа(который в свою очередь определяется умножением

фиксированного значения базовой ставки на ряд факторов влияющих

на расчет) на разного рода понижающие или повышающие

коэффициенты.

24

26.

Коэффициенты ОСАГОТб(Баз.знач х К1хК2хКЗ…К23хК24)

Базовый страховой тариф в рамках тарифного коридора

КТ

КБМ

КВС

Коэффициент территории регистрации собственника ТС

Коэффициент бонус-малус

Коэффициент в зависимости от возраста и стажа водителей ТС

КО

Коэффициент в зависимости от количества лиц, допущенных к управлению ТС

КМ

Коэффициент в зависимости от мощности двигателя легкового ТС

КС

Коэффициент сезонности

К1,К2,К3…К24- факторы, которые могут использоваться при расчете базовой ставки. Каждый страховщик самостоятельно

определяет факторы, на основании которых рассчитается базовая ставка(иными словами у разных компаний могут отличаться

факторы влияющие на базовый тариф).При установлении страховщиками в границах максимальных и минимальных значений

базовых ставок страховых тарифов не допускается применение следующих факторов:

национальной, языковой и расовой принадлежности;

Принадлежности к политическим партиям, общественным объединениям;

Должностное положение

Вероисповедание и отношения к религии

25

27.

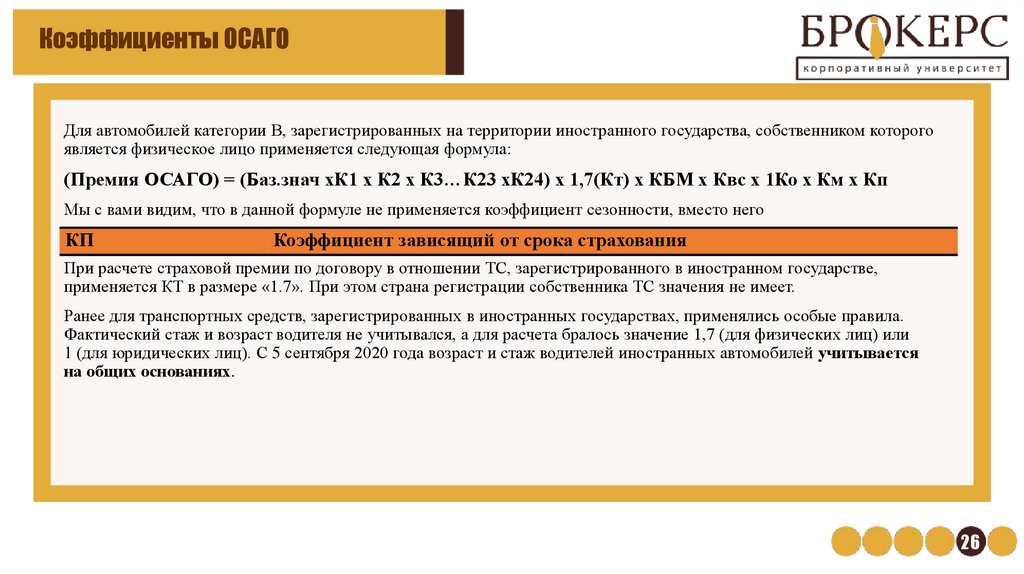

Коэффициенты ОСАГОДля автомобилей категории В, зарегистрированных на территории иностранного государства, собственником которого

является физическое лицо применяется следующая формула:

(Премия ОСАГО) = (Баз.знач хК1 х К2 х К3…К23 хК24) х 1,7(Кт) х КБМ х Квс х 1Ко х Км х Кп

Мы с вами видим, что в данной формуле не применяется коэффициент сезонности, вместо него

При

по договору в зависящий

отношении ТС,

в иностранном государстве,

КП расчете страховой премии

Коэффициент

отзарегистрированного

срока страхования

При расчете страховой премии по договору в отношении ТС, зарегистрированного в иностранном государстве,

применяется КТ в размере «1.7». При этом страна регистрации собственника ТС значения не имеет.

Ранее для транспортных средств, зарегистрированных в иностранных государствах, применялись особые правила.

Фактический стаж и возраст водителя не учитывался, а для расчета бралось значение 1,7 (для физических лиц) или

1 (для юридических лиц). С 5 сентября 2020 года возраст и стаж водителей иностранных автомобилей учитывается

на общих основаниях.

26

28.

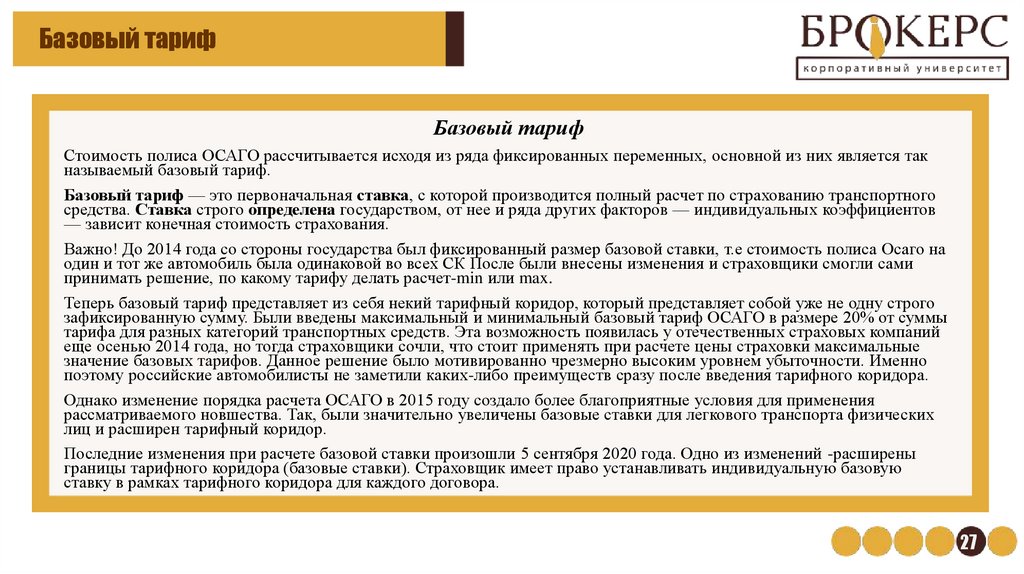

Базовый тарифБазовый тариф

Стоимость полиса ОСАГО рассчитывается исходя из ряда фиксированных переменных, основной из них является так

называемый базовый тариф.

Базовый тариф — это первоначальная ставка, с которой производится полный расчет по страхованию транспортного

средства. Ставка строго определена государством, от нее и ряда других факторов — индивидуальных коэффициентов

— зависит конечная стоимость страхования.

Важно! До 2014 года со стороны государства был фиксированный размер базовой ставки, т.е стоимость полиса Осаго на

один и тот же автомобиль была одинаковой во всех СК После были внесены изменения и страховщики смогли сами

принимать решение, по какому тарифу делать расчет-min или max.

Теперь базовый тариф представляет из себя некий тарифный коридор, который представляет собой уже не одну строго

зафиксированную сумму. Были введены максимальный и минимальный базовый тариф ОСАГО в размере 20% от суммы

тарифа для разных категорий транспортных средств. Эта возможность появилась у отечественных страховых компаний

еще осенью 2014 года, но тогда страховщики сочли, что стоит применять при расчете цены страховки максимальные

значение базовых тарифов. Данное решение было мотивированно чрезмерно высоким уровнем убыточности. Именно

поэтому российские автомобилисты не заметили каких-либо преимуществ сразу после введения тарифного коридора.

Однако изменение порядка расчета ОСАГО в 2015 году создало более благоприятные условия для применения

рассматриваемого новшества. Так, были значительно увеличены базовые ставки для легкового транспорта физических

лиц и расширен тарифный коридор.

Последние изменения при расчете базовой ставки произошли 5 сентября 2020 года. Одно из изменений -расширены

границы тарифного коридора (базовые ставки). Страховщик имеет право устанавливать индивидуальную базовую

ставку в рамках тарифного коридора для каждого договора.

27

29.

Базовый тариф28

30.

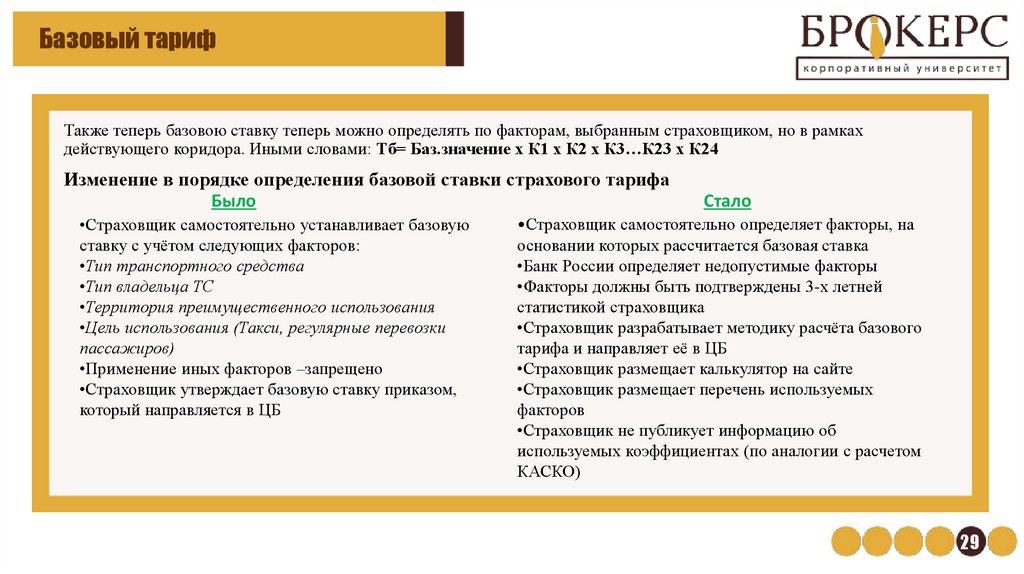

Базовый тарифТакже теперь базовою ставку теперь можно определять по факторам, выбранным страховщиком, но в рамках

действующего коридора. Иными словами: Тб= Баз.значение х К1 х К2 х К3…К23 х К24

Изменение в порядке определения базовой ставки страхового тарифа

Было

•Страховщик самостоятельно устанавливает базовую

ставку с учётом следующих факторов:

•Тип транспортного средства

•Тип владельца ТС

•Территория преимущественного использования

•Цель использования (Такси, регулярные перевозки

пассажиров)

•Применение иных факторов –запрещено

•Страховщик утверждает базовую ставку приказом,

который направляется в ЦБ

Стало

•Страховщик самостоятельно определяет факторы, на

основании которых рассчитается базовая ставка

•Банк России определяет недопустимые факторы

•Факторы должны быть подтверждены 3-х летней

статистикой страховщика

•Страховщик разрабатывает методику расчёта базового

тарифа и направляет её в ЦБ

•Страховщик размещает калькулятор на сайте

•Страховщик размещает перечень используемых

факторов

•Страховщик не публикует информацию об

используемых коэффициентах (по аналогии с расчетом

КАСКО)

29

31.

Базовый тарифПодробный порядок расчета базовой ставки не подлежит публикации в открытых источниках и не

представляется страхователю по запросу. Размер базовой ставки и коэффициентов, которые применены

страховщиком при расчете страховой премии, приведены на лицевой стороне страхового полиса.

При расчете базовой ставки могут использоваться следующие факторы:

-цель использования ТС

-возраст ТС

-количество допущенных к управлению

-место жительства собственника

-наличие периода использования

-Количество ТС в парке, принадлежащих юр. лицу

-Условие совпадения страхователя и собственника ТС

-марка ТС

-канал продаж

и другие, всего основных 24 коэффициента

30

32.

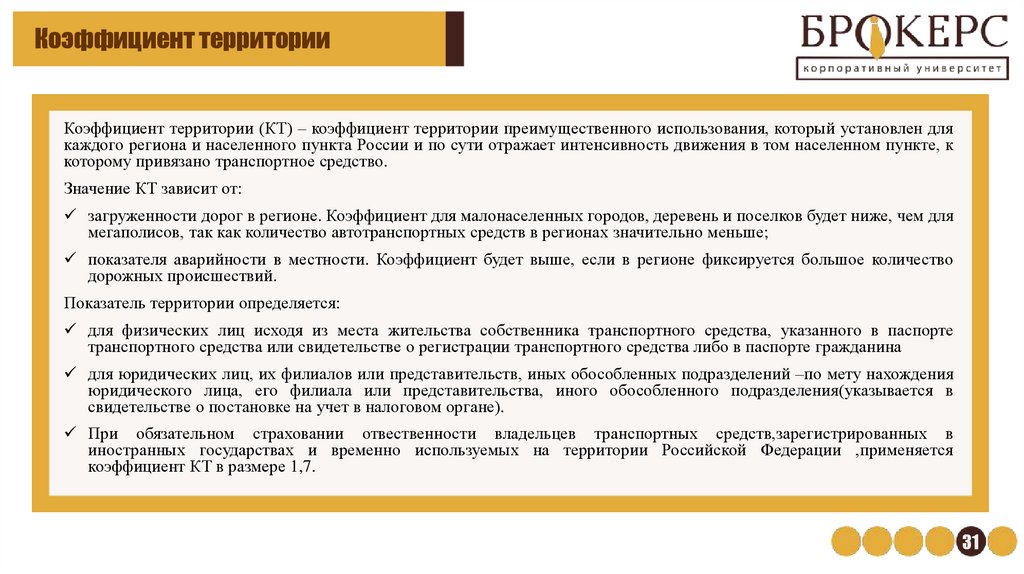

Коэффициент территорииКоэффициент территории (КТ) – коэффициент территории преимущественного использования, который установлен для

каждого региона и населенного пункта России и по сути отражает интенсивность движения в том населенном пункте, к

которому привязано транспортное средство.

Значение КТ зависит от:

загруженности дорог в регионе. Коэффициент для малонаселенных городов, деревень и поселков будет ниже, чем для

мегаполисов, так как количество автотранспортных средств в регионах значительно меньше;

показателя аварийности в местности. Коэффициент будет выше, если в регионе фиксируется большое количество

дорожных происшествий.

Показатель территории определяется:

для физических лиц исходя из места жительства собственника транспортного средства, указанного в паспорте

транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина

для юридических лиц, их филиалов или представительств, иных обособленных подразделений –по мету нахождения

юридического лица, его филиала или представительства, иного обособленного подразделения(указывается в

свидетельстве о постановке на учет в налоговом органе).

При обязательном страховании отвественности владельцев транспортных средств,зарегистрированных в

иностранных государствах и временно используемых на территории Российской Федерации ,применяется

коэффициент КТ в размере 1,7.

31

33.

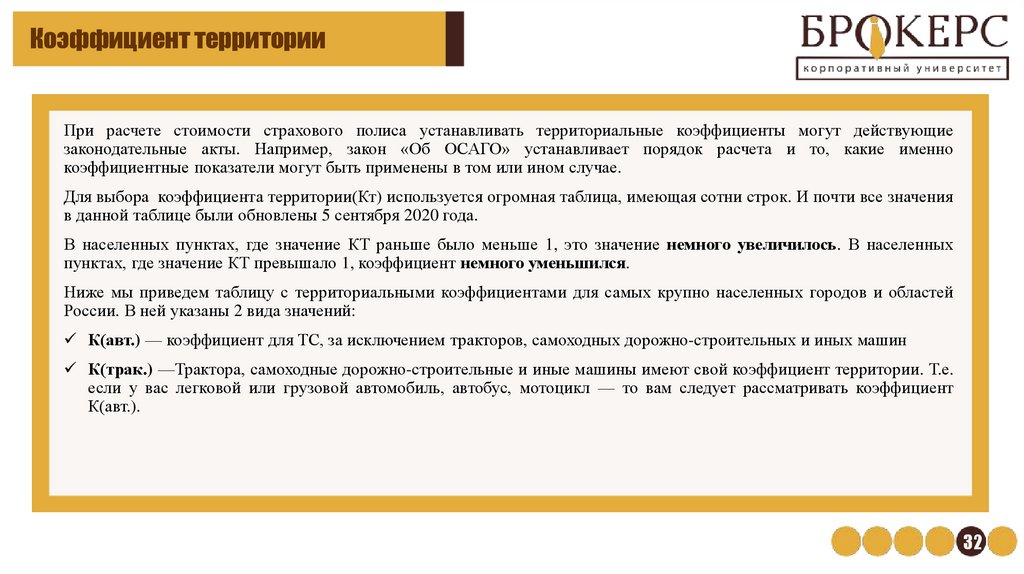

Коэффициент территорииПри расчете стоимости страхового полиса устанавливать территориальные коэффициенты могут действующие

законодательные акты. Например, закон «Об ОСАГО» устанавливает порядок расчета и то, какие именно

коэффициентные показатели могут быть применены в том или ином случае.

Для выбора коэффициента территории(Кт) используется огромная таблица, имеющая сотни строк. И почти все значения

в данной таблице были обновлены 5 сентября 2020 года.

В населенных пунктах, где значение КТ раньше было меньше 1, это значение немного увеличилось. В населенных

пунктах, где значение КТ превышало 1, коэффициент немного уменьшился.

Ниже мы приведем таблицу с территориальными коэффициентами для самых крупно населенных городов и областей

России. В ней указаны 2 вида значений:

К(авт.) — коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин

К(трак.) —Трактора, самоходные дорожно-строительные и иные машины имеют свой коэффициент территории. Т.е.

если у вас легковой или грузовой автомобиль, автобус, мотоцикл — то вам следует рассматривать коэффициент

К(авт.).

32

34.

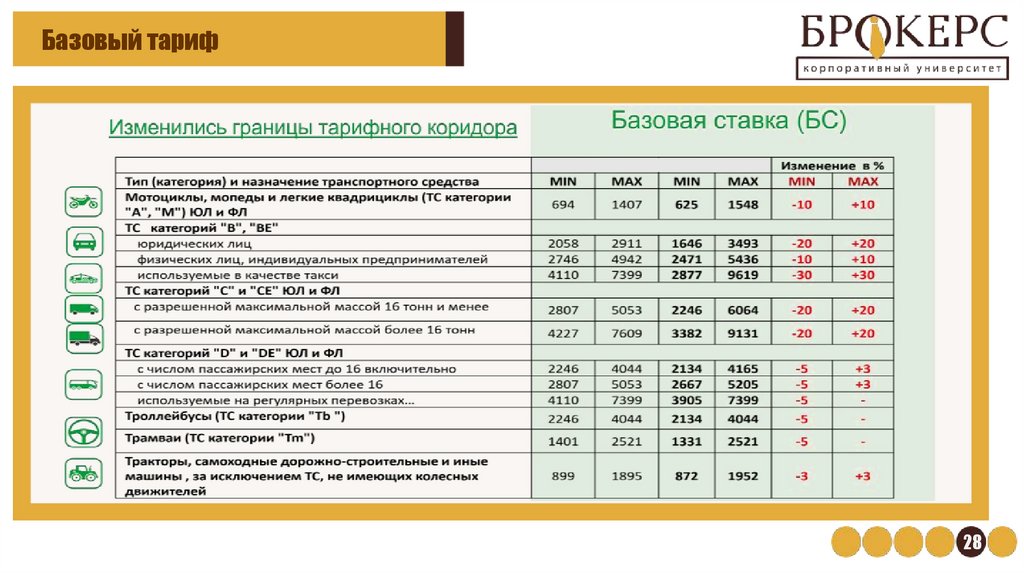

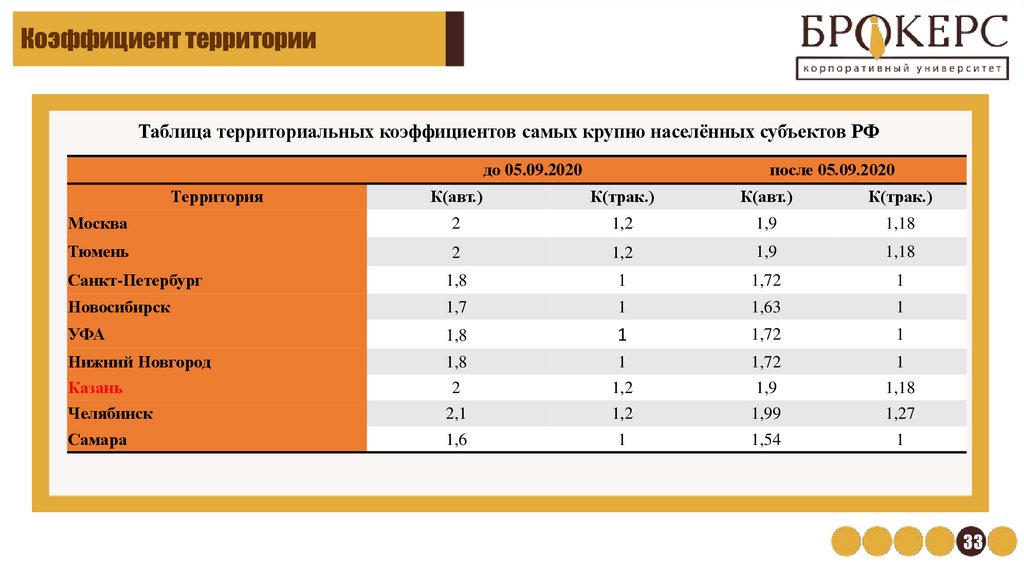

Коэффициент территорииТаблица территориальных коэффициентов самых крупно населённых субъектов РФ

до 05.09.2020

Территория

после 05.09.2020

К(авт.)

К(трак.)

К(авт.)

К(трак.)

Москва

2

1,2

1,9

1,18

Тюмень

2

1,2

1,9

1,18

Санкт-Петербург

1,8

1

1,72

1

Новосибирск

1,7

1

1,63

1

УФА

1,8

1

1,72

1

Нижний Новгород

1,8

1

1,72

1

Казань

2

1,2

1,9

1,18

Челябинск

2,1

1,2

1,99

1,27

Самара

1,6

1

1,54

1

33

35.

Коэффициент бонус-малусКБМ

—

коэффициент бонус-малус —

показатель, отвечающий за поощрение водителя

за безаварийную езду. Может быть как

повышающим, так и понижающим в зависимости

от аварийности в предыдущие периоды. При этом

нужно отметить, что учитываются только те

случаи, в которых клиент был признан виновным

и имела место страховая выплата со стороны

страховавшей его компании.

Если по простому, то за каждый год безаварийной

езды водителю предусмотрена скидка на

стоимость ОСАГО в 5%. Максимальная

суммарная скидка может составить 50% (КБМ

0,5), что соответствует 10 годам безаварийной

езды.

34

36.

Коэффициент бонус-малусСтраховые компании в свою очередь проверяют КБМ конкретного водителя по базе АИС РСА. Далее проверяется наличие и

количество страховых ситуаций, которые произошли за год страхования(в период с 1 апреля предыдущего года до 31 марта

включительно следующего за ним года) по вине данного водителя. После этого ему присваивается новый класс на следующий

период страхования.

Если вы включаете в страховку более одного человека, то для каждого водителя, допущенного к управлению транспортным

средством, определяется свой КБМ и для расчета стоимости ОСАГО берется самый максимальных из полученных

коэффициентов договору ОСАГО к управлению автомобилем допущено два водителя, у первого КБМ составляет 0,9 (5-

й класс), у второго — 0,75. Тогда «расчётный» КБМ будет определён по водителю с наихудшим классом и будет равен

0,9.Поэтому естественно не выгодно включать в страховой полис заведомо аварийно-опасных водителей — это не только

рискованно для вас и вашего ТС, но и существенно повышает стоимость ОСАГО.

Существенные изменения в расчете Кбм произошли с 1 апреля 2019 г:

1.

Коэффициент Бонус-Малус определяется один раз в год на 1 апреля и остаётся неизменным в течение года. Ранее в течение

года Кбм мог меняться.

2.

Коэффициент Бонус-Малус определяется на дату заключения договора (До апреля 2019 года на дату начала срока действия).

3.

У физических лиц для условия «мультидрайв». Коэффициент Бонус-Малус по новым изменениям всегда равен 1.До 1

апреля-кбм рассчитывался для владельца машины(учитывались данные по собственнику-фио, дата рождения, серия и номер

паспорта и vin код тс). Скидка делалась лишь на конкретную машину, на которую оформлен полис. На другие транспортные

средства КБМ не распространялся.

35

37.

Коэффициент бонус-малус4. У юридических лиц Коэффициент Бонус-Малус определяется как среднеарифметическое значение из всех КБМ

данного ЮЛ и является единым для всего парка. Ранее Кбм определялся на каждое транспортное средство в парке.

5. Коэффициент Бонус-Малус применяется для всех договоров ОСАГО в том числе и для краткосрочных (транзиты,

иностранцы).Ранее при страховании легкового автомобиля на время следования к месту регистрации или месту

проведения технического осмотра страховая премия рассчитывалась по формуле: Тб*Kвс*Ko*Kм*Кп. Как видите

Кбм здесь не упоминается.

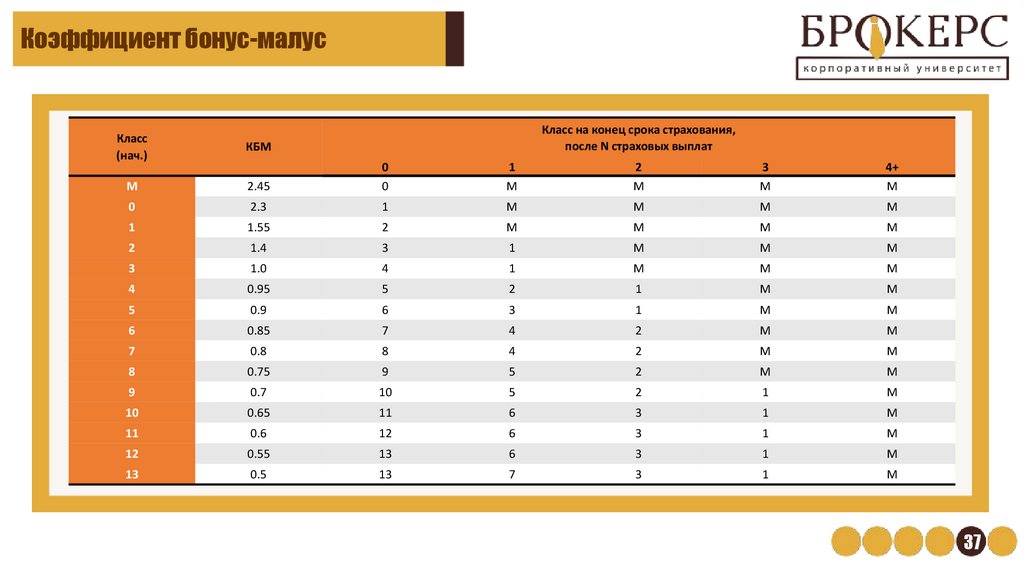

Каждому водителю в зависимости от его «послужного списка» присваивается один из 15 установленных классов

вождения, каждому из которых соответствует свой КБМ. С классами вождения и соответствующими им

коэффициентами КБМ можно ознакомиться в таблице ниже:

Давайте попробуем разобраться с этой таблицей подробней и понять как работает система скидок за безаварийную езду.

По правилам человек впервые заключающий договор ОСАГО получает при оформлении договора Кбм=1,т.е.

начинающий водитель не имеет ни поощрений, ни штрафов. Так после года безаварийной езды коэффициент бонусмалус станет 0.95 (в таблице ниже выделено синим цветом), что как раз и соответствует указанной в начале 5% скидке.

Если же по истечении и следующего страхового года за этим водителем не будет числится страховых выплат он получит

КБМ равный 0.9 и т.д.

Ниже приведена таблица, которая наглядно показывает, каким образом меняется кбм. Данная таблица старого образца,

сейчас уже 15 классов(дело в том, что класс М и 0 заменили на 1 и 2). Несмотря на это именно эта таблица до сих пор

используется всеми страховыми компаниями при расчете

36

38.

Коэффициент бонус-малусКласс

(нач.)

КБМ

М

Класс на конец срока страхования,

после N страховых выплат

0

1

2

3

4+

2.45

0

М

М

М

М

0

2.3

1

М

М

М

М

1

1.55

2

М

М

М

М

2

1.4

3

1

М

М

М

3

1.0

4

1

М

М

М

4

0.95

5

2

1

М

М

5

0.9

6

3

1

М

М

6

0.85

7

4

2

М

М

7

0.8

8

4

2

М

М

8

0.75

9

5

2

М

М

9

0.7

10

5

2

1

М

10

0.65

11

6

3

1

М

11

0.6

12

6

3

1

М

12

0.55

13

6

3

1

М

13

0.5

13

7

3

1

М

37

39.

Коэффициент бонус-малусНо вот если на счету начинающего водителя к концу страхового срока будет числится одно ДТП, виновником которого

он был признан, то при следующем страховании ему уже присвоят 1-й класс страхования и КБМ = 1.55 (в таблице выше

выделено оранжевым цветом), что по сути будет уже являться штрафной санкцией. А если таких ДТП окажется ДВА, то

такой водитель попадет в разряд «злостных ДТП-шников», имеющих наименьший класс страхования М с

коэффициентом КБМ = 2.45 (в таблице выше выделено красным цветом). И чтобы такому водителю опять получить хотя

бы 3-й класс необходимо безаварийно отъездить целых 5 лет.

Проверить коэффициент по базе РСА можно на официальном сайте: http://www.autoins.ru/ru/osago/polis.

Понадобятся следующие сведения:

ФИО;

дата рождения;

данные документа, удостоверяющего личность, или ФИО и дата рождения человека, который допущен к управлению

автомобилем;

сведения о водительском удостоверении.

Галочкой подтверждается согласие на обработку персональных данных, проводится проверка.

Если итоговая цифра совпала со значением, рассчитанным вами теоретически, так и должно быть. Если после проверки

значения в РСА вышел неверный результат, КБМ следует восстанавливать.

38

40.

Коэффициент бонус-малусБаза РСА предоставляет максимально полную информацию. Можно определить, откуда взялось значение коэффициента,

какой номер полиса использовался при расчете.

При заключении договора ОСАГО страховая компания должна использовать сведения АИС о предыдущих периодах

страхования для подтверждения обоснованности применения КБМ.

По базе можно также проверить обоснованность коэффициента, используемого компанией в отношении указанного в

полисе водителя. В системе имеются данные о водителях с начала 2011 года.

Также благодаря нововведением с 01 апреля 2019 года если после окончания последнего вашего полиса ОСАГО вы

не страховались больше года, скидка за безаварийную езду сохраняется, а теряется как было ранее.

Кбм в системе РСА изменяют только представители страховой компании. Сотрудники РСА не изменяют данные АИС,

любые корректировки вносят сотрудники страховой компании.

С 2014 года компании должны передавать сведения о договорах ОСАГО в базу в течение суток с минуты оформления

договора, сведения по Е-Осаго как показывает практика всегда передаются по-разному

39

41.

Как восстановить свой КБМКбм по клиенту должен меняться каждый год.

Данные о Кбм могут отсутствовать в единой страховой

базе РСА или выгружаться не верно по ряду таких

причин или :

Сотрудники СК или агент допустили ошибку при

вводе. В базу была передана недостоверная

информация (с ошибками), соответственно, она и не

может быть привязана к конкретному автовладельцу.

если компания стала банкротом или была

ликвидирована, сотрудники могли не передать

информацию о системе РСА.

Автовладелец обменял права, а информация в АИС

осталась привязанной старому документу. В данном

случае это легко решается, так при оформлении

полиса

в большинстве страховых компаний

возможно подвязать скидку со старых прав(для этого

достаточно указать только серию и номер)

40

42.

Как восстановить свой КБМТеперь же подробно рассмотрим случаи, когда обнуление скидки по ОСАГО (присваивание коэффициенту КБМ

значения 1) происходит на законных основаниях:

При оформлении нового полиса ОСАГО была произведена смена с ограниченной страховки на неограниченную.

Действительно, в случае, если предыдущий полис предусматривал ограниченный список допущенных к управлению ТС

водителей, а новое ОСАГО оформляется без ограничений, то по закону для расчета в новом договоре используется КБМ

равный единице.

Также стоит отметить следующие 2 момента:

Коэффициент Бонус-Малус определяется один раз в год на 1 апреля и остаётся неизменным в течение года. Поэтому,

если страховой договор был досрочно расторгнут, то скидка по такому страховому полису не начисляется. Также, н-р ,

если клиент продлит свой договор Осаго, срок которого заканчивается в апреле, за месяц раньше, то кбм не обновится

(причины очевидны: во-первых, кбм считается на дату действия полиса и второе-обновится он только на 1 апреля)

Если во время действия страхового полиса ОСАГО вы произвели замену водительского удостоверения, вы обязаны

уведомить об этом (в письменном виде) свою страховую компанию. Иначе можете столкнуться с неопытным или же

просто недобросовестным сотрудником страховой, который не найдет вашу скидку ОСАГО по новым водительским

правам.

Как восстановить свой КБМ

41

43.

Как восстановить свой КБМВ этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться

непосредственно в страховую организацию, с которой был заключен договор с запросом о внесении

в автоматизированную информационную систему Российского союза автостраховщиков изменений в сведения,

указанные в заявлении о заключении договора ОСАГО. В случае неисполнения страховой компанией своей

обязанности Вы можете подать соответствующее обращение через Интернет-приемную официального сайта Банка

России, предоставив следующую информацию:

— сведения о действующем договоре ОСАГО (серия, номер) либо его копия;

— номера водительских удостоверений (старого и нового) либо их копии;

— документы, подтверждающие факт уведомления страховщика об изменении сведений (ответ страховой компании

при наличии), копия вашего экземпляра заявления с отметкой страховой компании о принятии заявления или чеки,

квитанции, уведомления оператора почтовой связи).

Срок рассмотрения может доходить до 30 дней

На сегодняшний день некоторые сайты по продаже Е-Осаго тоже занимаются восстановлением скидок за безаварийную

езду через свои ресурсы(н-р,https://kaskometr.ru).Также есть сайты, которые непосредственно занимаются только

восстановлением Кбм (н-р, https://roskbm.ru/) -это услуга чаще всего является платной, но зато есть шанс восстановить

быстрее.

42

44.

Другие коэффициенты по полисуВ 2019 году в рамках реализации плана поэтапной

либерализации ОСАГО в действие вступили новые

коэффициенты. Изменения сделают тарифную

сетку обязательного страхования гражданской

ответственности более гибкой. Второй этап

Либерализации, который прошел в 2020 году

также внес свои коррективы

Коэффициент возраста и стажа

Квс-коэффициент возраста и стажа водителя-по сути

показатель,

отвечающий за опытность водителей,

допущенных

к

управлению

страхуемого

транспортного средства и зависящий от их возраста и

стажа. Если в страховом полисе указывается более

одного допущенного к управлению транспортным

средством водителя, то для расчета стоимости Осаго

берется самый максимальный определенный для них

коэффициент Квс.

43

45.

Другие коэффициенты по полисуЗначения Квс можно определить из таблицы, проведенной ниже:

Таблица возраста и стажа до 09.01.2019 года

Возраст и стаж водителя

Квс

Возраст — до 22 лет,стаж — до 3 лет

1,8

Возраст — более 22 лет,стаж -до 3лет

1,7

Возраст — до 22 лет,стаж -более 3 лет

1,6

Возраст-более 22 лет,стаж- более 3 лет

1

Один из важных показателей степени риска попадания в аварию – это соотношение возраста и стажа вождения.

Статистически доказано, что молодые люди чаще попадают в ДТП, чем более возрастные, а новичкам, понятное дело,

довольно сложно ездить безошибочно.

44

46.

Другие коэффициенты по полисуЦБ РФ принял решение, что с 2019 году страховщики должны использовать КВС согласно установленной таблице. До 5

сентября 2020 года минимальный коэффициент равнялся 0,96. Максимальная величина КВС составит 1,87. Такую

надбавку получат те, кто получил водительские права совсем недавно: люди возрастом до 21 гола, имеющие стаж

вождения до 2 лет. Однако в сентябре 2020года коэффициенты Квс снова поменялись :

Больше всего стоимость страховки возросла у водителей в возрасте от 16 лет до 21 года, не имеющих стажа, - на 6%.

Сильнее всего страховка подешевела у водителей старше 50 лет, имеющих стаж 2 года, - на 7%

Водительской стаж определяется на основании данных ВУ о дате получения права управления ТС соответствующей

категории. Ранее для транспортных средств, зарегистрированных в иностранных государствах, применялись особые

правила. Фактический стаж и возраст водителя не учитывался, а для расчета бралось значение 1,7 (для физических лиц)

или 1 (для юридических лиц). С 5 сентября 2020 года возраст и стаж водителей иностранных автомобилей учитывается

на общих основаниях.

Стаж водителей, не имеющих российского национального водительского удостоверения, принимается равным нулю.

КВС для юридических лиц: ЮЛ могут заключать договоры с ограниченным списком водителей. При расчете премии

применяется КВС водителей.

Если собственником ТС является ЮЛ, коэффициент КВС по договору увеличивается в 1,8 раза.

Если страхователь ЮЛ, а собственник ФЛ – коэффициент 1,8 к КВС не применяется.

45

47.

Другие коэффициенты по полисуТаблица коэффициентов возраста и стажа с 05.09.2020

Стаж, лет Возраст, лет

0

1

2

3-4

5-6

7-9

10-14

Более 14

16-21

1,93

1,9

1,87

1,66

1,66

22-24

1,79

1,77

1,76

1,08

1,06

1,06

25-29

1,77

1,68

1,61

1,06

1,05

1,05

1,01

30-34

1,62

1,61

1,59

1,04

1,04

1,01

0,96

0,95

35-39

1,61

1,59

1,58

0,99

0,96

0,95

0,95

0,94

40-49

1,59

1,58

1,57

0,95

0,95

0,94

0,94

0,94

50-59

1,58

1,57

1,56

0,94

0,94

0,94

0,94

0,93

Старше 59

1,55

1,54

1,53

0,92

0,91

0,91

0,91

0,90

Если в страховом полисе не предусмотрено ограничение количества лиц, допущенных к управлению транспортным

средством (т.е когда рассматриваем ниже коэффициент ограничения Ко), то тогда коэффициент Квс=1,0.

46

48.

Другие коэффициентыКоэффициент ограничения (Ко)-коэффициент ограничения-показатель, зависящий от того, предусмотрено ли о

граничение количества лиц, допущенных к управлению транспортным средством или же страховой полис выдан в

отношении неограниченного числа лиц.

Здесь все просто: если вы хотите оформить неограниченную страховку, то:

для собственника ФЛ - КО = 1.94

для собственника ЮЛ - КО = 1.97

Следует отметить два момента:

1.Если вам все же необходимо допустить к вождению вашим транспортным средством молодого неопытного

водителя(возрастом до 21 года и стажем менее 3-х лет),то можно оформить неограниченную страховку-коэффициент в

обоих случаях будет 1,93,но для неограниченной страховки нужно вводить меньше сведений, да и мало что-у вас всегда

будет возможность посадить любого человека за руль вашего авто. Правда есть один минус Кбм при этом всегда будет=1

2. Если же опять же в любом случае необходимо включить в страховку аварийного водителя с возрастом до 21 года и

стажем менее 3-х лет, например, жену, сына или дочь с КБМ =2,3 или 2,45, а при этом вы являетесь не аварийным

водителем, то в этом случае лучше оформить неограниченную страховку, т.е. тогда при расчете страховой премии будет

использоваться только КБМ собственника, т.е. ваш (а он равен 1,пусть и умножится на 1,94, все равно во многих случаях

будет меньше, чем 2,3 или 2,45 +еще коэффициент Квс).

47

49.

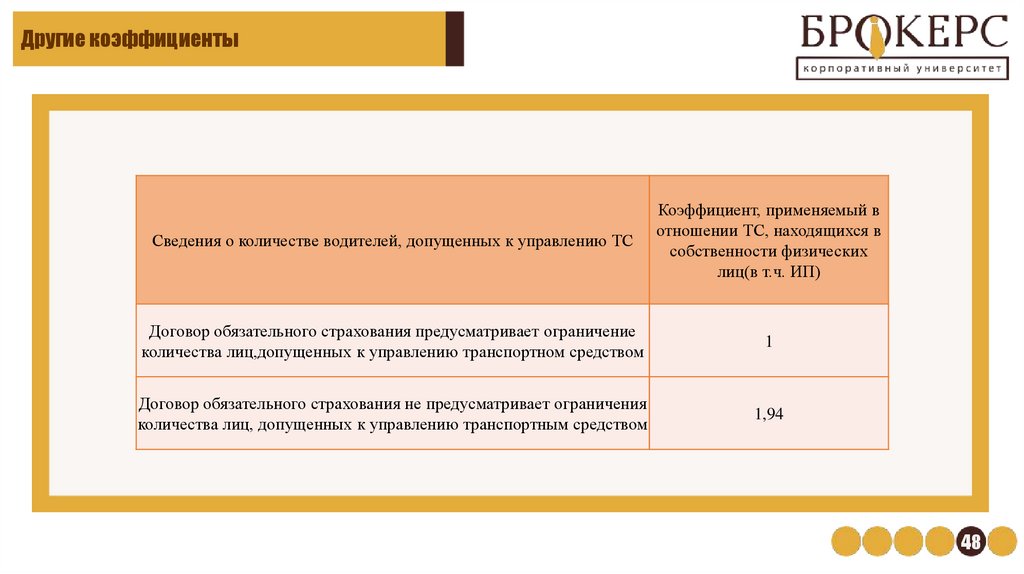

Другие коэффициентыСведения о количестве водителей, допущенных к управлению ТС

Коэффициент, применяемый в

отношении ТС, находящихся в

собственности физических

лиц(в т.ч. ИП)

Договор обязательного страхования предусматривает ограничение

количества лиц,допущенных к управлению транспортном средством

1

Договор обязательного страхования не предусматривает ограничения

количества лиц, допущенных к управлению транспортным средством

1,94

48

50.

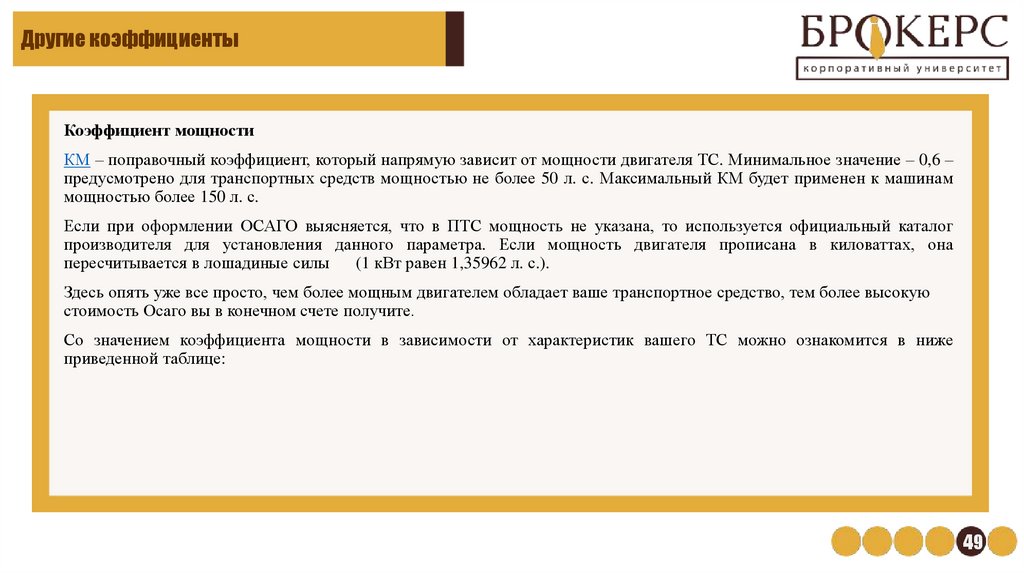

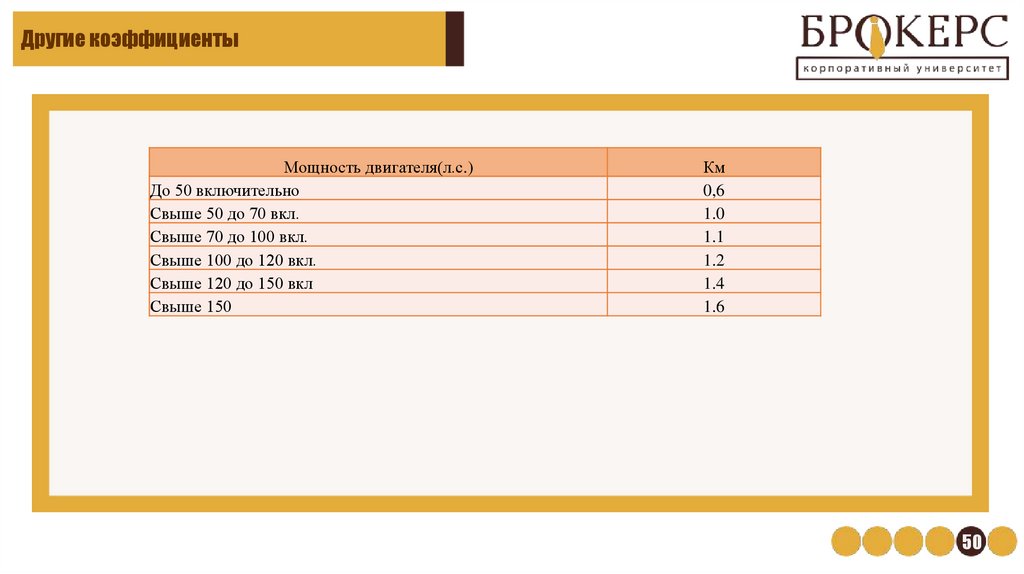

Другие коэффициентыКоэффициент мощности

КМ – поправочный коэффициент, который напрямую зависит от мощности двигателя ТС. Минимальное значение – 0,6 –

предусмотрено для транспортных средств мощностью не более 50 л. с. Максимальный КМ будет применен к машинам

мощностью более 150 л. с.

Если при оформлении ОСАГО выясняется, что в ПТС мощность не указана, то используется официальный каталог

производителя для установления данного параметра. Если мощность двигателя прописана в киловаттах, она

пересчитывается в лошадиные силы

(1 кВт равен 1,35962 л. с.).

Здесь опять уже все просто, чем более мощным двигателем обладает ваше транспортное средство, тем более высокую

стоимость Осаго вы в конечном счете получите.

Со значением коэффициента мощности в зависимости от характеристик вашего ТС можно ознакомится в ниже

приведенной таблице:

49

51.

Другие коэффициентыМощность двигателя(л.с.)

До 50 включительно

Свыше 50 до 70 вкл.

Свыше 70 до 100 вкл.

Свыше 100 до 120 вкл.

Свыше 120 до 150 вкл

Свыше 150

Км

0,6

1.0

1.1

1.2

1.4

1.6

50

52.

Другие коэффициентыКоэффициент КС (коэффициент сезонности)

В 2020 г. за страхователями сохранится право использования понижающего коэффициента, если он не планирует ездить

на своем автомобиле весь год. КС снизит стоимость ОСАГО в зависимости от числа месяцев, в которые водитель будет

пользоваться своим ТС.

Пример: Клиент приобретает Осаго на год, и сообщает при оформлении, что будет использовать только в летний

период, т.е с июня по август, следовательно, этот период указывается в полисе, также можно указать и 4 и 5 месяцев.

Минимальный страховой период для физических лиц равен 3 месяцам, тогда понижающий коэффициент составит

0,5.Важно,в полисе может быть до 3 периодов использования. При эксплуатации автомобиля более 10 месяцев КС

составит 1. Этот бонус предоставляется только для тех автомашин, которые зарегистрированы в России.

Договоры, в которых собственником и/или страхователем является ЮЛ, могут заключаться с минимальным

периодом использования от трех месяцев

Размеры коэффициентов такие же как и для договоров, в которых собственник/страхователь ФЛ.

51

53.

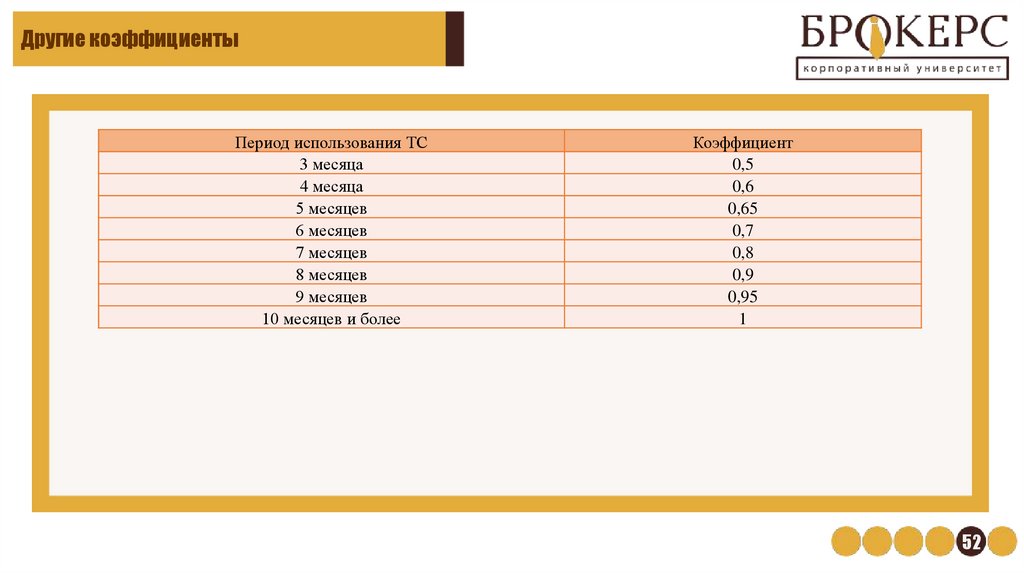

Другие коэффициентыПериод использования ТС

3 месяца

4 месяца

5 месяцев

6 месяцев

7 месяцев

8 месяцев

9 месяцев

10 месяцев и более

Коэффициент

0,5

0,6

0,65

0,7

0,8

0,9

0,95

1

52

54.

Другие коэффициентыКоэффициент периода страхования

Кп — коэффициент периода использования ТС — показатель, отражающий невозможность использовать транспортное

средство в течение всего года в силу его технических характеристик.

Надо сказать, что понятие неполного периода использования можно отнести только к некоторым видам транспортных

средств:

снегоуборочные

сельскохозяйственные

поливочные

другие специальные транспортные средства

Для ТС зарегистрированных на территории РФ: срок действия договора ОСАГО всегда 1 год. Период использования для

ФЛ и ЮЛ — от 3 мес., в полисе может быть до трех периодов использования. Важно! Разрыв между периодами должен

быть не менее 1 месяц.

Пример: Клиент приобретает ОСАГО на год, и сообщает при оформлении, что будет использовать только в летний

период, то есть с июня по август, следовательно, этот период указывается в полисе. Так же можно указать и 4 месяца

(непрерывно) и 5 (непрерывно).Три месяца составляет минимальный срок страхования ОСАГО и стоит 50% от годовой

стоимости страховки.

53

55.

Другие коэффициентыКоэффициент КП

Это аналог КС, но он действует только по

отношению к автомобилям, зарегистрированным за

пределами РФ. В 2019 г. владельцам таких

транспортных средств предоставляются более

расширенные и более удобные варианты: например,

они могут выбрать сроки 5-15 дней, 16-30 дней, 2

месяца.

В 2019 году действует 10 градаций коэффициентов

КП от 0,2 до 1. Подробные значения КП в

зависимости от периода действия ОСАГО для

зарегистрированных за рубежом автомобилей

смотрите в таблице ниже.

Срок страхования ОСАГО для владельцев

ТС, зарегистрированных в иностранных

Коэффициент Кп

государствах и временно используемых на

территории РФ

От 5 до 15 дней

От 16 дней до 1 месяца

2 месяца

3 месяца

4 месяца

5 месяцев

6 месяцев

7 месяцев

8 месяцев

9 месяцев

10 месяцев и более

0,2

0,3

0,4

0,5

0,6

0,65

0,7

0,8

0,9

0,95

1

54

56.

Диагностическая картаТехнический

осмотр

транспортных

средств

(техосмотр, ТО) — проверка технического состояния

транспортных средств (ТС), в том числе их частей и

элементов их дополнительного оборудования, на предмет

их соответствия обязательным требованиям безопасности

транспортных средств в целях допуска транспортных

средств к участию в дорожном движении на территории

Российской Федерации и в случаях, предусмотренных

международными договорами Российской Федерации,

также за её пределами. Обязанность проходить

технический

осмотр

возложена

на

владельцев

транспортных

средств,

оснащенных

двигателем внутреннего сгорания объёмом более 50

куб.см. или электродвигателем мощностью более 4 кВт,

максимальная

конструктивная

скорость

которых

превышает 50 км/ч.

В ходе инструментального контроля с помощью специального оборудования проверяется соответствие состояния и

комплектации автомобиля основным положениям по допуску транспортных средств. По результатам проверки выдаётся

диагностическая карта, где отмечены параметры, по которым проводилась проверка и соответствие либо несоответствие

их нормам.

57

57.

Диагностическая картаВ случае, если какие-либо параметры не соответствуют нормам, водитель может в течение 20 суток устранить

неисправности и снова явиться на пункт инструментального контроля для оценки этих параметров, при этом повторная

оплата за диагностику ТС не взимается. С 27 ноября 2010 года медицинская справка установленного образца для

прохождения технического осмотра не нужна.

В соответствии с пп. «е», п.3 ст. 15, при заключении договора ОСАГО страхователь обязан предоставить действующую

на момент заключения договора диагностическую карту или сведения о прохождении технического осмотра (для

спецтехники).

Если у машины поменялся владелец, а дата, когда заканчивается действие диагностической карты, не наступила,

проводить дополнительную диагностику авто законодательство не требует.

С 1 января 2012 года в связи с вступлением в силу закона № 170-ФЗ «О техническом осмотре транспортных средств и о

внесении изменений в отдельные законодательные акты Российской Федерации» был изменен порядок прохождения

государственного технического осмотра— с этой даты талон технического осмотра формально нужен для получения

полиса ОСАГО, а без полиса, в свою очередь, запрещена эксплуатация ТС.

Последние изменения в законе о ТЕХОСМОТРЕ произошли 1 апреля 2020 года, а именно:

1. Для легковых авто, грузовиков до 3.5 т, прицепов и полуприцепов (за искл поименованных в ч 4 ст 32) и

мотоциклов: Освобождение от проверок срок для новых ТС до 4го года эксплуатации; от 4 - 10 лет - раз в два года

Старше 10 лет - раз в год. Ранее техосмотр проходили ТС,с года выпуска которых прошло от 3 до 7 лет, включая год

58

58.

Диагностическая картаих выпуска-каждые 24 месяца; тc, года выпуска которых прошло более чем 7 лет, включая год их выпуска-каждые 12

месяцев. Таким образом, срок прохождения первого техосмотра для новых автомобилей увеличился с 3 до 4 лет.

Пример: Год выпуска легкового ТС (не такси) 2020, диагностическая карта не представляется при заключении

договоров ОСАГО в 2020, 2021, 2022 и 2023, независимо от месяца выпуска ТС и месяца заключения договора ОСАГО.

2.Легковые такси, грузовики от 3.5 т, автобусы, грузовые авто для перевозок пассажиров

(более 8 мест для сидения), ТС, оборудованные звуковыми и световыми спец.сигналами, учебные ТС - первые 5

лет будут проверяться раз в год, потом раз в пол года. Ранее легковые такси, автобусы, грузовые автомобили

предназначенные и оборудованные для перевозок пассажиров, с числом мест для сидения более чем 8 (за исключением

места для водителя) проходили техосмотр каждые 6 месяцев.

Правительство перенесло на 2021 год часть поправок в техосмотр, которые должны были вступить в силу с июня 2020

года. Поправки предусматривают введение фотофиксации процедуры технического осмотра транспортного средства.

Обязательная фотофиксация транспортного средства, в отношении которого проводится диагностика, призвана

исключить возможность оформления поддельных диагностических карт.

Также, чтобы избежать подделок, диагностические карты будут оформлять в электронном виде с усиленной

квалифицированной подписью.

Контроль за проведением техосмотра будет возложен на МВД и Российский союз автостраховщиков (РСА). На МВД

будут возложены полномочия по контролю за соблюдением правил проведения техосмотра.

59

59.

Диагностическая картаРСА, в свою очередь, будет следить за соблюдением требований к характеристикам и перечню средств диагностики,

программному обеспечению, средствам фотофиксации, помещениям, в которых проводится техосмотр.

Операторы техосмотра также будут обязаны раз в два года проходить процедуру подтверждения соответствия

требованиям аккредитации. Кроме того, планируется допустить сотрудников ГИБДД к контролю за техосмотром

автобусов. Указанные поправки должны были вступить в силу с 8 июня 2020 года, однако Правительство перенесло их

на 1 марта 2021 года (Федеральный закон от 01.04.2020 N 98-ФЗ «О внесении изменений в отдельные законодательные

акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций».)

На сегодняшний день в соответствии с Постановлением Правительства №275 продлено действие всех

диагностических карт, срок действия которых истекает в период с 1 февраля по 30 сентября этого года.

Срок продления – 6 месяцев, но не менее, чем до 1 октября 2021, то есть карты:

- с датой окончания в период с 1 февраля по 1 апреля продлены до 1 октября,

- с датой окончания со 2 апреля по 30 сентября – на 6 месяцев.

Данное Постановление НЕ отменяет необходимость прохождения первого по счету техосмотра до заключения

договора ОСАГО. Например, автомобиль категории «B» 2017 года выпуска по-прежнему должен пройти техосмотр до

заключения договора ОСАГО в 2021 году.

Данное Постановление НЕ продлевает сроки действия свидетельств (талонов) о прохождении технического осмотра в

отношении тракторов, самоходных дорожно-строительных и иных машин (которые проходят техосмотр в

Гостехнадзоре).

60

60.

Диагностическая картаНе проходят техосмотр(кроме случаев, которые уже перечислены) ТС:

•которые имеют двигатель внутреннего сгорания объемом не более 50 кубических сантиметров или электродвигатель

максимальной мощностью не более 4 киловатт и максимальная конструктивная скорость которых составляет не более 50

километров в час, а также прицепы к ним городского наземного электрического транспорта (троллейбусы и трамваи);

•зарегистрированные ВАИ или автомобильными службами федеральных органов исполнительной власти, в которых

федеральным законом предусмотрена военная служба;

•органов, осуществляющих оперативно-розыскную деятельность;

• в случае следования к месту проведения технического осмотра транспортного средства, повторного технического

осмотра транспортного средства

Пример: Год выпуска грузового ТС (максимальная масса более 3,5 тонн) 2021, диагностическая карта не представляется

при заключении договора в 2021.

Пример: Год выпуска грузового ТС (максимальная масса более 3,5 тонн) 2020. ТС куплено в 2021 году. При заключении

договора ОСАГО в 2021 году должна быть представлена диагностическая карта.

Владелец вправе оформить договор ОСАГО в отношении ТС, которое следует к месту прохождения технического

осмотра или к месту проведения повторного технического осмотра на срок до 20 дней.

Если клиент обращается за заключением договора ОСАГО без предъявления диагностической карты, полис

оформляется на срок не более 20 дней (на основании п.3 ст.10 Закона ОСАГО). Количество таких обращений не

ограничено законодательством.

61

61.

Оформление Осаго физ.лицКак только человек приобретает себе автомобиль, соответствующий своему вкусу, за руль садиться полноценно сразу

нельзя. После покупки транспортного средства на водителя автоматически возлагается ответственность за регистрацию

и страхование своего имущества.

Для того чтобы произвести регистрацию авто, необходимо сначала оформить страховку ОСАГО, но не позднее чем через

10 дней после приобретения. Об этом нам сообщает Федеральный закон от 25.04.2002 года № 40 – ФЗ.

Согласно правилам оформления полиса ОСАГО, чтобы застраховать свое движимое имущество, необходимо заключить

договор со страховщиком.

Для заключения договора обязательного страхования страхователь должен представить страховщику следующие

документы:

заявление о заключении договора обязательного страхования;

паспорт или иной удостоверяющий личность документ (если страхователем является физическое лицо);

документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного

средства (при заключении ОСАГО до гос. регистрации ТС:ПТС, паспорт самоходной машины, или паспорт других

видов техники; при заключении ОСАГО для ТС, прошедших гос. регистрацию:документ, выданный органом,

осуществляющим гос. регистрацию ТС (св-во о государственной регистрации ТС или св-во о регистрации машины);

62

62.

Оформление Осаго физ.лицЕсли договор заключается в отношении незарегистрированного ТС - документ, подтверждающий право

собственности на ТС(ДКП+ПТС). Если договор обязательного страхования заключается в отношении арендованного

ТС - документ, подтверждающий право владения ТС

водительское удостоверение или копия водительского удостоверения лица, допущенного к управлению

транспортным средством (в случае, если договор обязательного страхования заключается при условии, что к

управлению транспортным средством допущены только определенные лица);

Диагностическая карта, если она необходима или документ о прохождении технического осмотра для тракторов,

самоходных дорожно-строительных и иных машин: св-во о прохождении технического осмотра в отношении

тракторов, самоходных дорожно-строительных и иных машин (за исключением случаев, если нормативными

правовыми актами в области технического осмотра тракторов, самоходных дорожно-строительных и иных машин

проведение технического осмотра таких машин не требуется).

Оформление полиса Осаго на автомобиль,собственником которого является физическое лицо имеет свои особенности:

•Для физических лиц не нужно страховать прицепы(при условие, что владелец тс эксплуатирует легковой

автомобиль с прицепом);

•Минимальный срок страхования для автомобилей, зарегистрированных на территории РФ -3 месяца(исключая

транзитные страховки)

63

63.

Оформление Осаго физ.лиц.

•Страхователем(согласно

изменениям в законодательстве по Осаго от 29 октября 2019 г.) в договоре может выступать

владелец ТС (собственник ТС, а также лицо, владеющее ТС на законном основании (аренда, доверенность на право

управления ТС и тому подобное);

•У физических лиц для условия «мультидрайв» Коэффициент Бонус-Малус всегда равен 1;

Важно: все документы, предоставляемые клиентом должны быть действующие. Исключение- диагностическая карта.

В соответствии с Постановлением Правительства №275 продлено действие всех диагностических карт, срок действия

которых истекает в период с 1 февраля по 30 сентября этого года.

Срок продления – 6 месяцев, но не менее, чем до 1 октября 2021, то есть карты:

- с датой окончания в период с 1 февраля по 1 апреля продлены до 1 октября,

- с датой окончания со 2 апреля по 30 сентября – на 6 месяцев.

Данное Постановление НЕ отменяет необходимость прохождения первого по счету техосмотра до заключения

договора ОСАГО. Например, автомобиль категории «B» 2017 года выпуска по прежнему должен пройти техосмотр до

заключения договора ОСАГО в 2021 году.

Данное Постановление НЕ продлевает сроки действия свидетельств (талонов) о прохождении технического осмотра в

отношении тракторов, самоходных дорожно-строительных и иных машин (которые проходят техосмотр в

Гостехнадзоре).

64

64.

Оформление Осаго юр.лицЮридическое лицо, имеющее в своем распоряжении транспортные средства, обязано застраховать их. При оформлении

ОСАГО в качестве страхователя практически всегда выступает юридическое лицо. Конечно, есть исключения, согласно

которому страхователем может быть физическое лицо. Такое практикуется:(когда транспортное средство передано в

пользование физическому лицу; компания небольшая или коммерческая ; когда не требуются документы о расходах, для

бухгалтерии).

Страхование имеет некоторые особенности:

Базовая ставка на авто кат В,находящееся в собственности у юридического лица ниже, чем физических лиц

минимальный срок, на который заключается договор, с 5 сентября 2020-3 месяца как у ФЛ.Ранее можно было

оформлять только на 6 месяцев осаго для определенной категории ТС (только для дорожно-строительных и иных

машин ,тракторов).Но и здесь есть свои нюансы не все СК реализовали это у себя в программе, некоторые так и

страхуют легковые тс только со сроком 1 год.

страхование для юридических лиц ранее было только с неограниченным списком ЛДУ. На сегодняшний день по

желанию можно вписывать водителей, но опять данная опция не у всех ск залита в программу,большинство по

старинке оформляют только с мультидрайв.

У юридических лиц Коэффициент Бонус-Малус определяется как среднеарифметическое значение из всех КБМ

данного ЮЛ и является единым для всего парка;

65

65.

Оформление Осаго юр.лицВ процессе страхования юридических лиц имеются свои особенности и отличия от страхования

физических лиц. В особенности это касается оформления документов и условий оплат взносов

юридическим лицом.

Для заключения договоров автострахования ОСАГО с юридическими лицами является высокой гарантией

безопасности предприятий, организаций и учреждений при несчастных случаях и ДТП, а также

существенному снижению рисков финансовых потерь.

В отличие от физического лица, в компанию ОСАГО при заключении договоров, юридическое лицо представляет

следующие документы:

документ о регистрации ЮЛ-выписка из ЕГРЮЛ(согласно последним изменениям с 29.10.2019);

налоговое свидетельство (ИНН);

при заключении ОСАГО до гос. регистрации тс-птс, паспорт самоходной машины, или паспорт других видов

техники ТС; при заключении ОСАГО для тс, прошедших гос. регистрацию-документ, выданный органом,

осуществляющим гос. регистрацию ТС (св-во о государственной регистрации ТС или св-во о регистрации машины;

66

66.

Оформление Осаго юр.лицпредоставление документа, подтверждающего право собственности/владения на ТС: Если договор заключается в

отношении незарегистрированного ТС - документ, подтверждающий право собственности на ТС. Если договор

обязательного страхования заключается в отношении арендованного ТС - документ, подтверждающий право

владения ТС(например, договор аренды или лизинга);

Карта организации, где должны быть правильно указаны название организации, ее правовая форма, телефон и другие

контакты предприятия;

Диагностическая карта или св-во о прохождении технического осмотра в отношении тракторов, самоходных

дорожно-строительных и иных машин (за исключением случаев, если нормативными правовыми актами в области

технического осмотра тракторов, самоходных дорожно-строительных и иных машин проведение технического

осмотра таких машин не требуется);

сведения, атрибуты и документы того, кто представляет юридическое лицо, в качестве представителя –

приказ, доверенность, устав, печать и другие.

Получить бланк полиса представитель ЮЛ сможет только после того, как страховщик получит оплату. Для перечисления

средств выставляется счет, в котором указывают(страховую премию; номер счета; номер бланка).В большинстве случаев

ЮЛ обязано произвести оплату в течение 3-х рабочих дней либо до начала срока страхования

Помимо полиса иногда организации запрашивают договор, в котором указываются: права и обязанности каждой

стороны; страховые риски; данные каждой стороны сделки.

67

67.

Оформление Осаго юр.лицВажно учитывать, что купить ОСАГО юридическое лицо может как за безналичный расчет, так и за наличный. В

последнем случае страхователем будет выступать сотрудник, который берет денежные средства в бухгалтерии

подотчетно.

Начиная с 2016 года, все автолюбители получили новый продукт – электронный полис ОСАГО для юридических лиц

и физических граждан. Что касается условий, стоимости и тарифа страховых взносов, то он ничем не отличается, от

привычного бумажного бланка. Единственное отличие – бланк черно-белого образца.

68

68.