finance

financeSimilar presentations:

Контроль и ревизия

1.

КОНТРОЛЬИ

РЕВИЗИЯ

ЛЕКЦИИ

2.

Тема 7 Ревизия основных средств инематериальных активов

1. Последовательность ревизии основных

средств.

2. Ревизия нематериальных активов4.

3. Инвентаризация основных средств

4. Инвентаризация нематериальных активов

3.

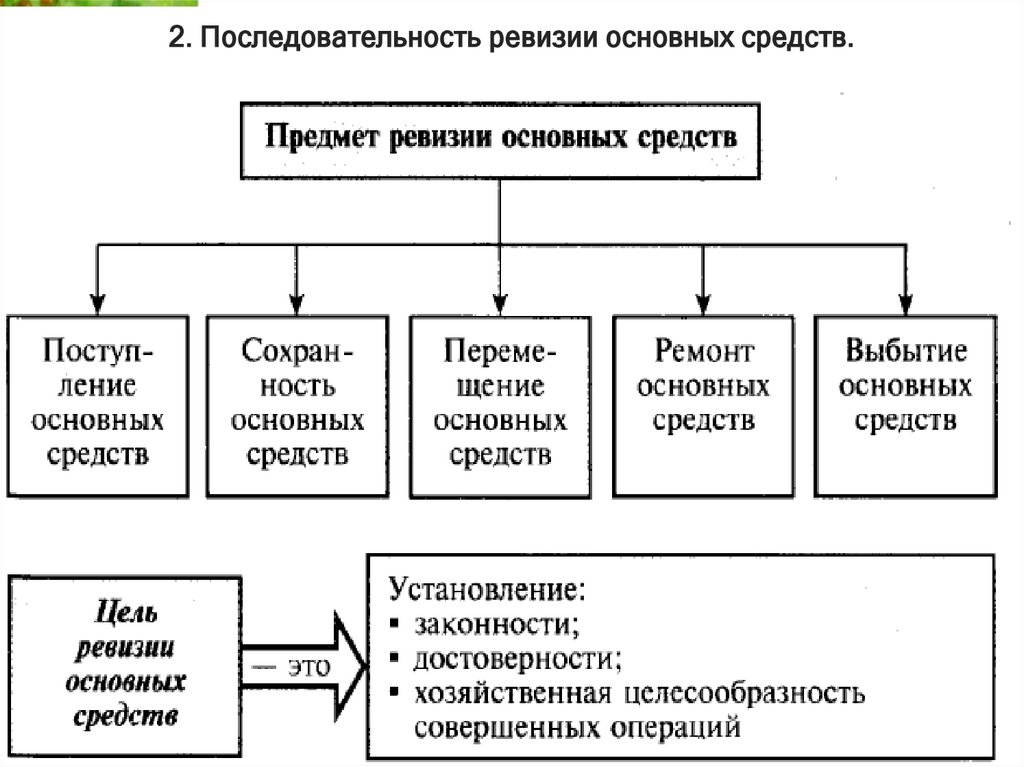

2. Последовательность ревизии основных средств.4.

2. Последовательность ревизии основных средств.В первую очередь ревизоры должны изучить

состав и структуру основных средств по

данным регистров аналитического учета.

Одновременно устанавливается правильность

отнесения учитываемых объектов к основным

средствам, их классификации. Основными

нормативными документами при этом

являются ПБУ 6/01 «Учет основных средств» и

«Классификатор основных средств»

5.

2. Последовательность ревизии основных средств.Об основных изменениях в ОКОФ

В классификаторе до 2017 года кодировка

основных фондов имела 9-значное значения

вида XX XXXXXXX. В новом ОКОФ с 2017

года она представляет собой цифровое

обозначение 12- значного формата

XXX.XX.XX.XX.XXX.

Это новшество довольно ощутимо изменило

саму структуру классификатора

6.

2. Последовательностьревизии основных

средств.

Некоторые

позиции старого

классификатора

были фактически удалены, а в новом ОКОФ

их заменили обобщающими наименованиями.

Например, вместо уникальных видов

различного ПО, прописанных отдельными

строками в ОКОФ-1994 (операционные

системы и средства их расширения,

программные средства управления базами

данных, сервисные программы, прикладные

программы для проектирования и т.д., всего

более десятка наименований ПО) появился

такой объект, как «Информационные ресурсы

в электронном виде прочие».

7.

2. Последовательность ревизии основных средств.Среди изменений ОКОФ с 2017 года можно

также отметить новое местоположение

отдельных основных средств относительно

той или иной амортизационной группы.

Фактически это означает введение иных

сроков полезного использования отдельных

объектов ОС, а стало быть и изменение того

периода, в течение которого первоначальная

стоимость такого имущества традиционно

списывалась в налоговом учете до сих пор.

8.

2. Последовательность ревизии основных средств.Новый справочник ОКОФ с 2017 года применяться

лишь в отношении тех основных средств, которые

фирма будет вводит в эксплуатацию с 1 января

будущего года. Определять заново

амортизационную группу ОС, приобретенного ранее,

не потребуется, даже если согласно ОКОФ-2017 с

расшифровкой и группой, срок полезного

использования такого объекта должен был бы

измениться.

Учитывать амортизацию по «старым» основным

средствам нужно будет в прежнем порядке, то есть

без изменения первоначально определенного срока

списания расходов.

9.

2. Последовательность ревизии основных средств.Далее проверяются условия хранения и

эксплуатации объектов основных средств,

обеспечения их сохранности.

Каждый объект должен быть закреплен за

определенным лицом. Проводится осмотр

производственных и складских помещений,

проводится опрос сотрудников; обращается

внимание на наличие инвентарных номеров,

технической документации, оценивается

техническое состояние.

На каждый инвентарный объект должна иметься

оформленная первичная документация и заведена

инвентарная карточка.

10.

При проверкеправильности

отражения

в учете

2. Последовательность

ревизии

основных средств.

операций с ОС ревизор выясняет виды таких

операций, которые имели место в проверяемом

периоде. Так, основные средства могут поступать на

предприятие путем приобретения (сооружения)

объектов за плату или в обмен на другое имущество,

получения в счет вклада в уставный капитал, по

договору дарения или путем взятия в аренду.

Контрольные процедуры направлены на изучение

документации, подтверждающей операции, и оценку

правильности отражения этих операций на счетах

бухгалтерского учета. Особое внимание уделяется

проверке правильности формирования

первоначальной стоимости объектов основных

средств, так как от этого зависит правильность

расчета амортизации.

11.

2. Последовательность ревизии основных средствВыясняется правомерность возмещения,

уплаченного поставщикам НДС по оприходованным

основным средствам. НДС возмещается при

условии его выделения отдельной строкой в

расчетно-платежных документах. Если организация

строит (сооружает) объект основных средств

хозяйственным способом, то при вводе объекта в

эксплуатацию на сумму фактических затрат

начисляется НДС, подлежащий перечислению в

бюджет, который в дальнейшем при вводе объекта в

эксплуатацию включается в налоговые вычеты по

НДС.

12.

2. Последовательность ревизии основных средствОперации по выбытию основных средств (продажа,

взнос в виде вклада в уставный капитал, передача

по договору дарения, ликвидация, передача в

аренду) проверяются сплошным способом по

первичным документам, регистрам аналитического и

синтетического учета.

Ревизоры выясняют причины списания, законность,

целесообразность этих операций.

Подтверждается правильность корреспонденции

счетов, правильность определения НДС,

финансового результата.

13.

2. Последовательность ревизии основных средствЕсли у организации имеются объекты основных

средств, взятые в аренду, то проверяется

правильность начисления, перечисления и

отражения в учете арендной платы за арендуемое

имущество.

Изучаются договоры аренды, данные учетных

регистров по счетам 20, 26, 51, 76, 84 и др. Расходы,

связанные с эксплуатацией арендуемых объектов

основных средств, относятся на себестоимость

только при условии их документального

подтверждения в том случае, если объекты

используются для нужд производства или

управления.

14.

2. Последовательность ревизии основных средствЕсли организация сдает в аренду объекты

основных средств, то анализируются

заключенные договоры, расчетно-платежные

документы и выясняется целесообразность и

законность таких операций, своевременность

поступления арендных платежей,

правильность налогообложения и отражения в

учете.

15.

При проверке устанавливается, все ли объектыПоследовательность

ревизии

основных

основных2. средств

приняты

в расчет

присредств

начислении

амортизации, начисляется ли она с учетом движения

основных средств, правильно ли применяются

нормы амортизации.

Ревизоры выполняют следующие контрольные

процедуры:

проверка правильности начисления амортизации

по отдельным объектам и в целом но предприятию

за период;

проверка правильности отражения сумм

начисленной амортизации на счетах.

Устанавливается также правильность применения

выбранного учетной политикой способа начисления

амортизации.

16.

2. Последовательность ревизии основных средствПроверяется правильность учета затрат на ремонт

ОС. Устанавливается наличие планов и смет на

ремонты, актов приемки-сдачи выполненных работ,

договоров подряда, актов технического осмотра

зданий и сооружений. Особое внимание обращается

на правильность и своевременность составления

этих документов, правильность отнесения расходов

на статьи затрат. Ревизоры могут провести

контрольную инвентаризацию выполненных

ремонтных работ по отдельным объектам.

Обращается внимание на модернизацию ОС,

результаты которой изменяют первоначальную

стоимость объектов.

17.

2. Последовательность ревизии основных средствРевизоры убеждаются в правильности проведения

переоценки основных средств и отражения в учете

ее результатов.

Переоценка проводится не чаще одного раза в год

(на начало отчетного года) по восстановительной

стоимости путем индексации или прямого пересчета

по документально подтвержденным рыночным

ценам. Результаты переоценки должны

подтверждаться соответствующими расчетами,

документами о рыночных ценах.

18.

2. Последовательность ревизии основных средствТипичными ошибками могут быть

несвоевременное оприходование объектов ОС;

неправильное исчисление первоначальной

стоимости поступивших объектов ОС;

начисление амортизации по полностью

амортизированным объектам;

некорректная корреспонденция счетов при

отражении операций по выбытию ОС;

неоприходование материальных ресурсов,

остающихся при ликвидации объектов ОС;

неправильное исчисление налогооблагаемой

прибыли при реализации объектов ОС.

19.

3. Ревизия нематериальных активов.20.

3. Ревизия нематериальных активов.В первую очередь ревизор должен убедиться, что

объекты, которые отражены в составе

нематериальных активов, в действительности

являются таковыми.

В соответствии с ПБУ 14/2000 «Учет

нематериальных активов» нематериальные активы

должны обладать характерными особенностями:

1. отсутствие материально-вещественной формы,

возможностью идентификации (выделения,

отделения) от другого имущества.

2. использование в производстве продукции (работ,

услуг) либо для управленческих нужд организации,

21.

3. Ревизия нематериальных активов.3. использование в течение длительного времени.

4. не предполагается последующая перепродажа

данного имущества,

5. способность приносить организации

экономические выгоды (доход) в будущем.

6. наличие надлежаще оформленных документов,

подтверждающих существование самого актива и

исключительного права у организации на результаты

интеллектуальной деятельности (патенты,

свидетельства, другие охранные документы, договор

приобретения патента, товарного знака и т. д.).

22.

3. Ревизия нематериальных активов.Затем изучается правильность оценки

нематериальных активов, правильность

оформления первичных документов,

обосновывающих оценку активов, а также

правильность корреспонденции счетов.

Проверяются операции по выбытию

нематериальных активов (продажа, внесение

в виде вклада в уставный капитал, передача

по договору дарения, списание в связи с

полной амортизацией и потерей полезных

свойств).

23.

3. Ревизия нематериальных активов.Проверяется правильность начисления

амортизации по нематериальным активам,

правильность применения, установленного в

учетной политике способа начисления

амортизации, достоверность расчета сумм

амортизационных отчислений и отражения их

на счетах бухгалтерского учета. Амортизация

нематериальных активов может

производиться одним из следующих способов:

линейным способом, способом уменьшаемого

остатка, способом списания стоимости

пропорционально объему продукции (работ).

24.

3. Ревизия нематериальных активов.Типичные ошибки по учету нематериальных

активов:

— отсутствие первичных приходных

документов или оформление их с нарушением

установленных требований;

— неправильное отнесение отдельных видов

расходов к нематериальным активам;

— неправильное начисление амортизации по

отдельным объектам нематериальных

активов.

25.

4. Инвентаризация основных средствВыделяют 3 основных этапа проведения

инвентаризации:

1. В организации должна быть создана

инвентаризационная комиссия, состав которой

руководитель компании утверждает в приказе о

проведении инвентаризации по форме ИНВ-22.

В инвентаризационную комиссию следует включить

бухгалтеров, специалистов по ОС, руководство

компании. Недопустимо отсутствие хотя бы одного

члена комиссии — только при стопроцентной явке

всех участников инвентаризации процедура

считается состоявшейся. Помимо состава комиссии,

в ИНВ-22 регистрируются сроки проведения

инвентаризации, причины и объекты проверки.

26.

4. Инвентаризация основных средствВсе проводимые компанией инвентаризации

должны быть зафиксированы в журнале по

форме ИНВ-23.

Перед началом инвентаризации члены

комиссии получают актуальные документы по

ОС компании. На них делается пометка «до

инвентаризации на ____ (дата)».

Материально ответственные лица письменно

подтверждают, что к началу процедуры все

документы на ОС были переданы комиссии.

27.

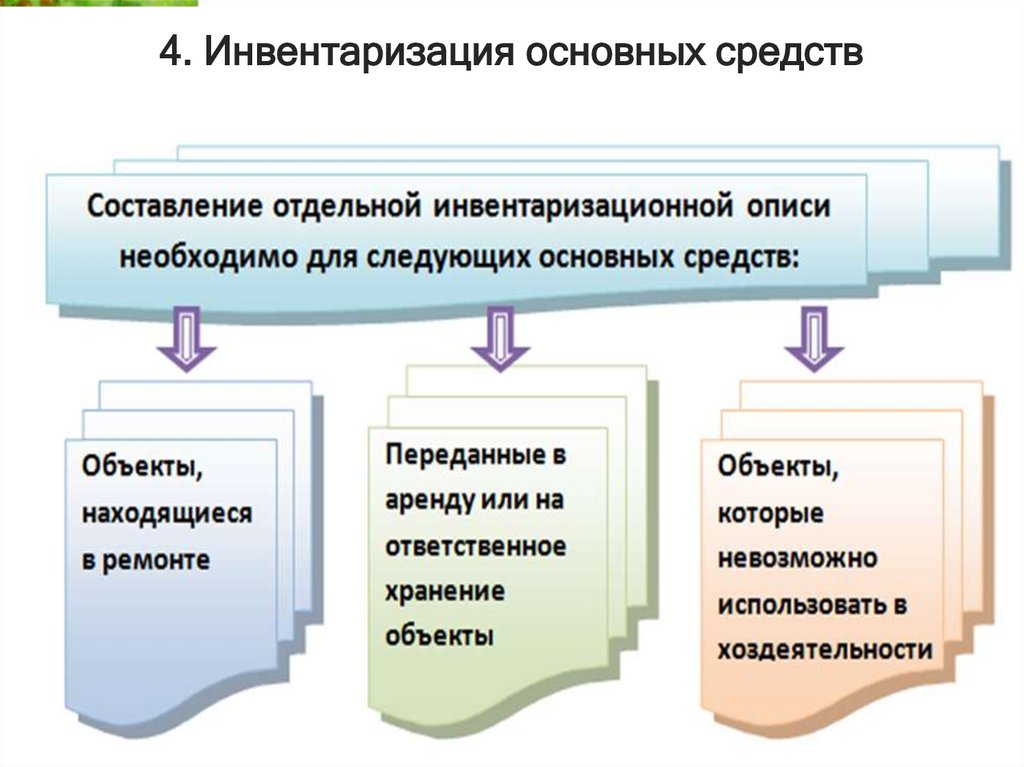

4. Инвентаризация основных средствПомимо бухгалтерских

4. Инвентаризациядокументов

основных средств по ОС,

комиссия проверяет:

сведения, которые подтверждают права

собственности компании на здания;

техпаспорта и иную техдокументацию;

регистры аналитического учета;

наличие документов на объекты

природных ресурсов, принадлежащие

компании.

28.

4. Инвентаризация основных средств2. Комиссия в ходе инвентаризации осматривает ОС

4. Инвентаризация основных средств

и фиксирует в описи по форме ИНВ-1 название ОС,

назначение, инвентарные номера и основные

показатели объекта.

В описи должен быть указан заводской номер

оборудования в соответствии с техпаспортом

изготовителя, год выпуска, назначение, мощность.

ОС, которые на момент инвентаризации отсутствуют

в компании (кроме переданных в аренду), например,

судно или железнодорожный состав отправлены в

рейс, проверяются до момента их временного

отсутствия.

29.

3. Выявляютсярасхождения

между

4. Инвентаризация

основных

средств

фактическими и учетными данными.

4. Инвентаризация

основных средств

Расхождения

между данными

бухучета и

фактическим состоянием ОС,

зафиксированные в ИНВ-1, отражаются в

сличительной ведомости по форме ИНВ-18.

Ведомость составляется в 2 экземплярах:

один для бухгалтерии, второй — для

материально ответственных лиц, при этом

комиссия запрашивает у них письменные

объяснения причин расхождений.

Итоги инвентаризации фиксируются в

ведомости по форме ИНВ-26.

30.

4. Инвентаризация основных средств4. Инвентаризация основных средств

31.

5. Инвентаризация нематериальных активов4. Инвентаризация

основных средств

В качестве оснований

для проведения

инвентаризации НМА выделяют следующие:

1.Передача объекта иному лицу в собственность

(договор купли-продажи или сдачи в аренду).

2.Составление годовой отчетности в соответствии с

требованиями законодательства.

3.Вступление в должность нового материальноответственного лица, уполномоченного сотрудника.

4.Появление подозрений в хищении имущества,

злоупотребления имуществом, либо об ином факте

нарушения.

5.Стихийное бедствие.

6.Процесс ликвидации, реорганизации

32.

5. Инвентаризация нематериальных активов4. Инвентаризация

основных

средств

Инвентаризацию

НМА обязана

проводить

каждая

компания ежегодно в 4 квартале до составления

годовой отчетности.

Основной целью внеплановых периодических

проверок является осуществление контроля за

работой компании, а также добросовестности

работников.

ИНВ-1а представляет собой форму,

предназначенную для организации

документооборота по НМА.

Данный документ составляется в двух экземплярах,

подписывают все члены инвентаризационной

комиссии, а также лицо, ответственное за

сохранность НМА.

33.

5. Инвентаризация нематериальных активов4. Инвентаризация

основных средств

В ходе проведения

инвентаризации

проверяется наличие правообладающих

документов на НМА – патентов, свидетельств,

договоров, документов о госрегистрации прав

и т.д. Одновременно оценивается

корректность отражения сведений на сч. 04

«Нематериальные активы» и сч. 05

«Амортизация нематериальных активов».

Аналитический учет проверяется в разрезе

объектов с помощью инвентарных карточек.

34.

Начинаетсяпроведение инвентаризации

4. Инвентаризация

основных средств

нематериальных активов с создания специальной

комиссии, состав

которой утверждается

4. Инвентаризация

основных средств в приказе

руководителя, где также определяются сроки

мероприятия и основания для его выполнения.

Затем проводится проверка НМА, после чего

оформляются результаты.

При необходимости делают корректировки в учете –

отражаются расхождения по излишкам или недостаче:

•Излишки в отчетном периоде относят по рыночной

стоимости на прочие доходы предприятия с

формированием проводки: Д 04 К 91.

•Недостачи относят на установленных виновных лиц с

формированием проводок: Д 94 К 04, Д 73 К 94. Если не

удается установить виновника, недостача НМА

списывается на прочие затраты проводкой Д 91 К 94