finance

financeSimilar presentations:

Имущество фирмы, его источники и эффективность его использования

1.

АЭРОФЛОТПрезентацию подготовили студентки МШБиМЭ, 823гр:

Байджикова Гузель

Безелюк Дарья

Клочкова Валерия

Полтавская Анастасия

2. Имущество фирмы, его источники и эффективность его использования

3.

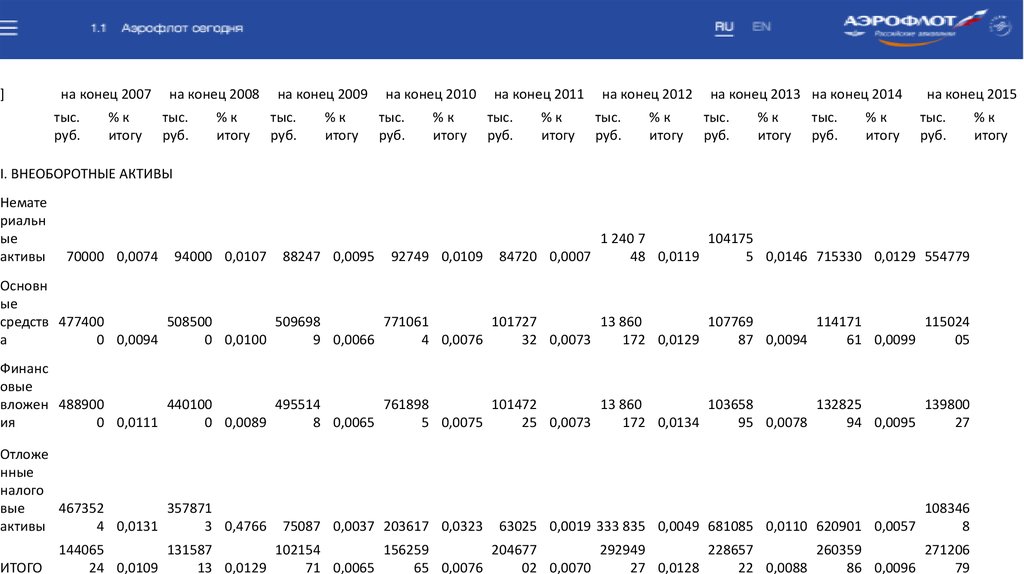

]на конец 2007

тыс.

руб.

%к

итогу

на конец 2008

тыс.

руб.

%к

итогу

на конец 2009

тыс.

руб.

%к

итогу

на конец 2010

тыс.

руб.

%к

итогу

на конец 2011

тыс.

руб.

%к

итогу

на конец 2012

тыс.

руб.

%к

итогу

на конец 2013 на конец 2014

тыс.

руб.

%к

итогу

тыс.

руб.

%к

итогу

на конец 2015

тыс.

руб.

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Немате

риальн

ые

активы

70000 0,0074

94000 0,0107

88247 0,0095

92749 0,0109

1 240 7

104175

84720 0,0007

48 0,0119

5 0,0146 715330 0,0129 554779

Основн

ые

средств 477400

508500

509698

771061

101727

13 860

107769

114171

115024

а

0 0,0094

0 0,0100

9 0,0066

4 0,0076

32 0,0073

172 0,0129

87 0,0094

61 0,0099

05

Финанс

овые

вложен 488900

440100

495514

761898

101472

13 860

103658

132825

139800

ия

0 0,0111

0 0,0089

8 0,0065

5 0,0075

25 0,0073

172 0,0134

95 0,0078

94 0,0095

27

Отложе

нные

налого

вые

467352

357871

активы

4 0,0131

3 0,4766

ИТОГО

75087 0,0037 203617 0,0323

108346

63025 0,0019 333 835 0,0049 681085 0,0110 620901 0,0057

8

144065

131587

102154

156259

204677

292949

228657

260359

271206

24 0,0109

13 0,0129

71 0,0065

65 0,0076

02 0,0070

27 0,0128

22 0,0088

86 0,0096

79

%к

итогу

4.

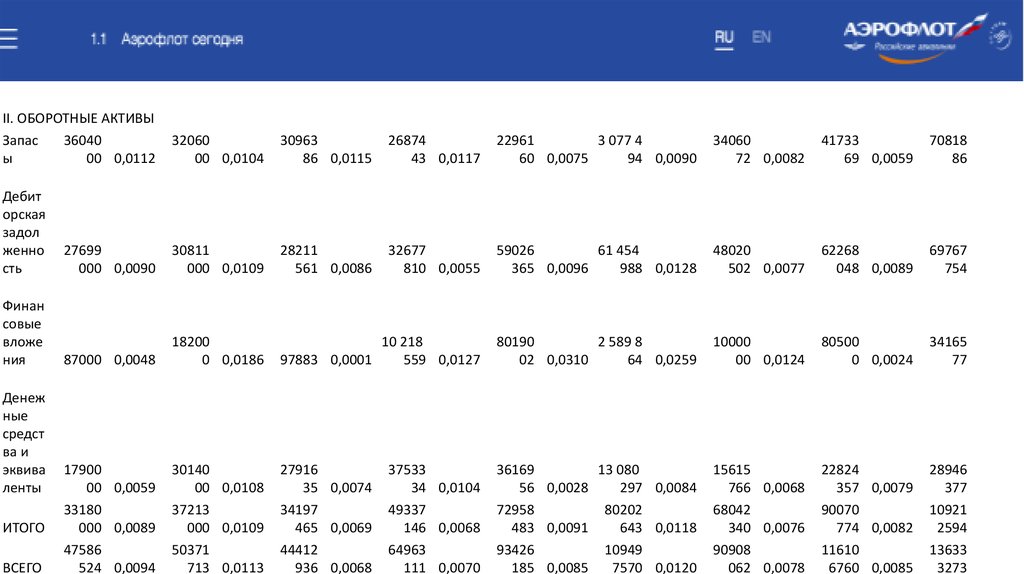

II. ОБОРОТНЫЕ АКТИВЫЗапас

36040

ы

00 0,0112

32060

00 0,0104

30963

86 0,0115

26874

43 0,0117

22961

3 077 4

60 0,0075

94 0,0090

34060

72 0,0082

41733

69 0,0059

70818

86

Дебит

орская

задол

женно

сть

27699

000 0,0090

30811

000 0,0109

28211

561 0,0086

32677

810 0,0055

59026

61 454

365 0,0096

988 0,0128

48020

502 0,0077

62268

048 0,0089

69767

754

87000 0,0048

18200

0 0,0186

10 218

97883 0,0001

559 0,0127

80190

2 589 8

02 0,0310

64 0,0259

10000

00 0,0124

80500

0 0,0024

34165

77

17900

00 0,0059

33180

000 0,0089

47586

524 0,0094

30140

00 0,0108

37213

000 0,0109

50371

713 0,0113

27916

35 0,0074

34197

465 0,0069

44412

936 0,0068

36169

13 080

56 0,0028

297 0,0084

72958

80202

483 0,0091

643 0,0118

93426

10949

185 0,0085

7570 0,0120

15615

766 0,0068

68042

340 0,0076

90908

062 0,0078

22824

357 0,0079

90070

774 0,0082

11610

6760 0,0085

28946

377

10921

2594

13633

3273

Финан

совые

вложе

ния

Денеж

ные

средст

ва и

эквива

ленты

ИТОГО

ВСЕГО

37533

34 0,0104

49337

146 0,0068

64963

111 0,0070

5.

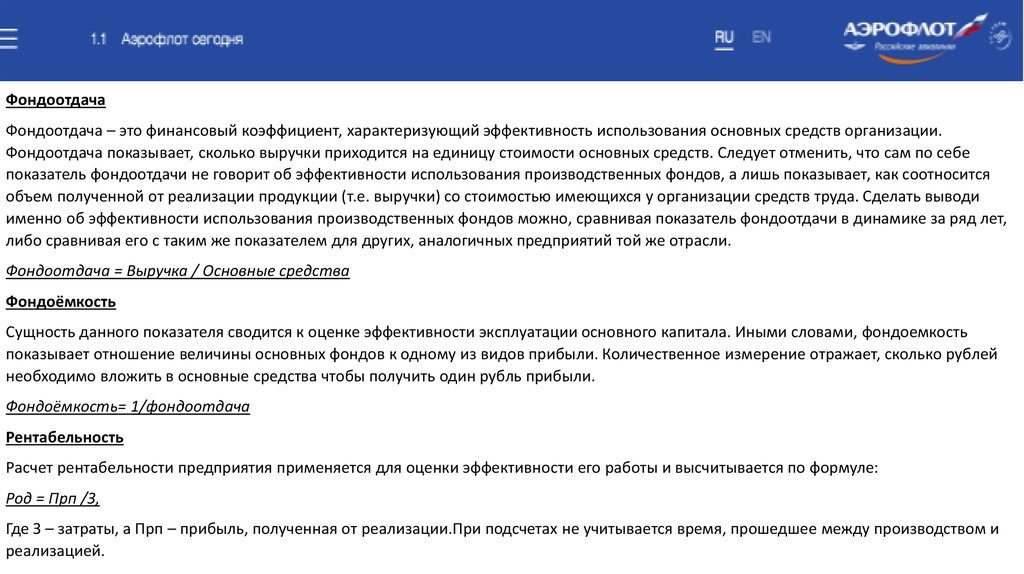

ФондоотдачаФондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации.

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств. Следует отменить, что сам по себе

показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится

объем полученной от реализации продукции (т.е. выручки) со стоимостью имеющихся у организации средств труда. Сделать выводи

именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет,

либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Фондоотдача = Выручка / Основные средства

Фондоёмкость

Сущность данного показателя сводится к оценке эффективности эксплуатации основного капитала. Иными словами, фондоемкость

показывает отношение величины основных фондов к одному из видов прибыли. Количественное измерение отражает, сколько рублей

необходимо вложить в основные средства чтобы получить один рубль прибыли.

Фондоёмкость= 1/фондоотдача

Рентабельность

Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.При подсчетах не учитывается время, прошедшее между производством и

реализацией.

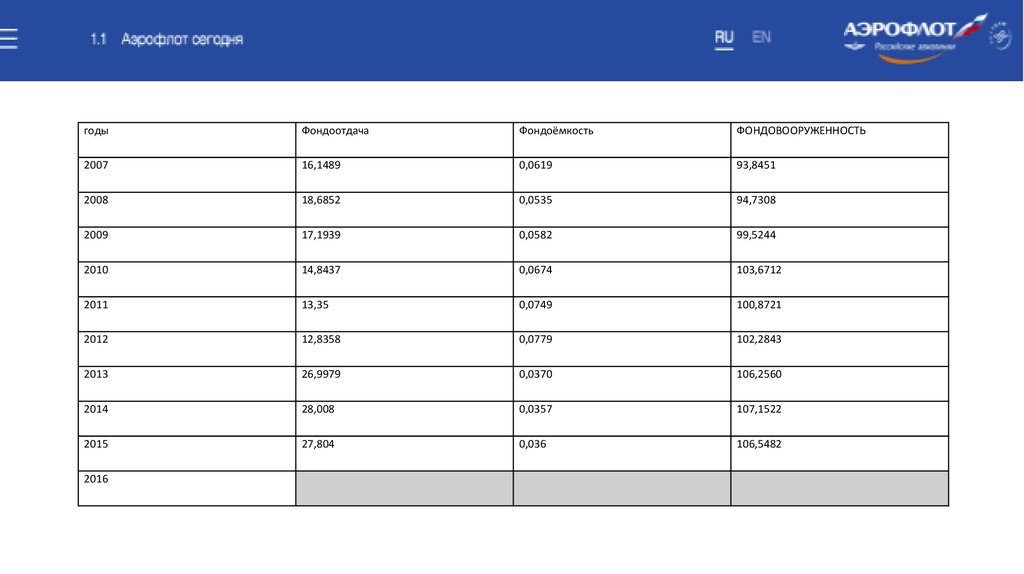

6.

годыФондоотдача

Фондоёмкость

ФОНДОВООРУЖЕННОСТЬ

2007

16,1489

0,0619

93,8451

2008

18,6852

0,0535

94,7308

2009

17,1939

0,0582

99,5244

2010

14,8437

0,0674

103,6712

2011

13,35

0,0749

100,8721

2012

12,8358

0,0779

102,2843

2013

26,9979

0,0370

106,2560

2014

28,008

0,0357

107,1522

2015

27,804

0,036

106,5482

2016

7. Вывод:

Вывод: По результатам отчетности в период с 2007-2015 годы мы видим, что преобладает наиболееэффективное использование основных средств организации. Незначительный упадок наблюдается 2011 и

2012 годах, но затем ситуация резко приняла положительные значения. Несмотря на падение эффективности

использования основных средств ПАО «Аэрофлот» в эти годы, можно отметить что эффективность работы

предприятия имеет исключительно положительную динамику за весь период. Что же касается

использования основного капитала компанией, нельзя не отметить, что данный показатель неустойчив.

Проанализировав показатели и их динамику за период 2007-2015 можно сказать, что компании аэрофлот

удаётся найти баланс производственной деятельности, независимо от амплитуды колебания показателей.