finance

financeSimilar presentations:

")

")

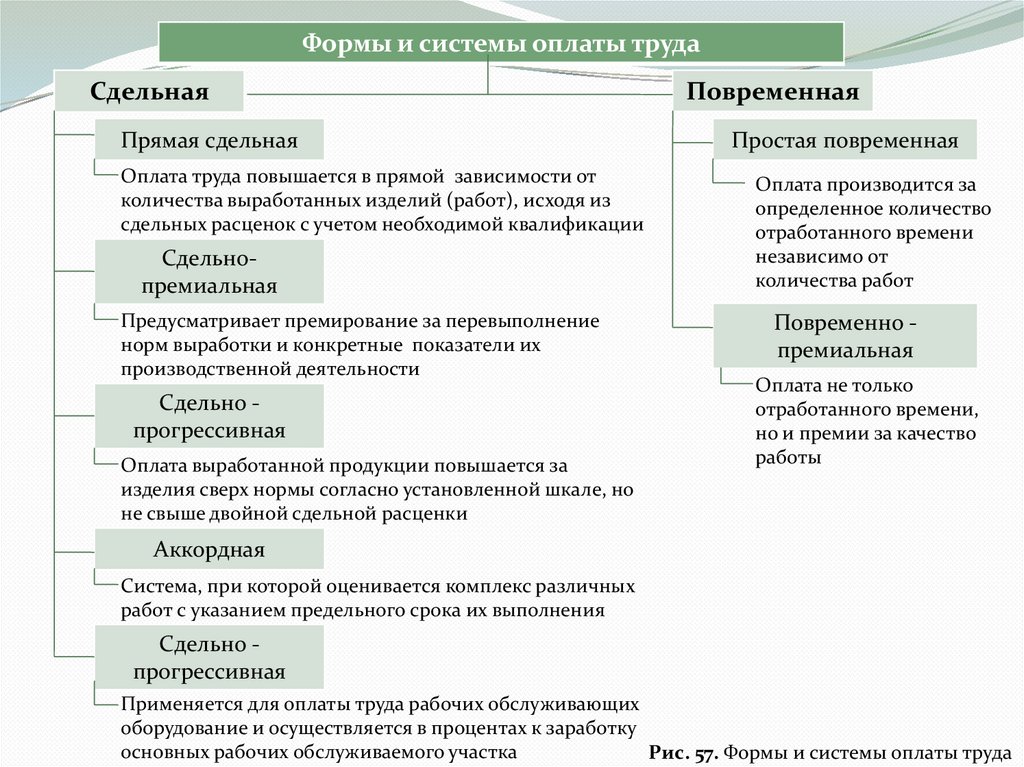

Формы и системы оплаты труда

1.

Тема 2.5. Формы и системы оплатытруда

2.

Формы и системы оплаты трудаСдельная

Прямая сдельная

Оплата труда повышается в прямой зависимости от

количества выработанных изделий (работ), исходя из

сдельных расценок с учетом необходимой квалификации

Сдельнопремиальная

Предусматривает премирование за перевыполнение

норм выработки и конкретные показатели их

производственной деятельности

Сдельно прогрессивная

Оплата выработанной продукции повышается за

изделия сверх нормы согласно установленной шкале, но

не свыше двойной сдельной расценки

Повременная

Простая повременная

Оплата производится за

определенное количество

отработанного времени

независимо от

количества работ

Повременно премиальная

Оплата не только

отработанного времени,

но и премии за качество

работы

Аккордная

Система, при которой оценивается комплекс различных

работ с указанием предельного срока их выполнения

Сдельно прогрессивная

Применяется для оплаты труда рабочих обслуживающих

оборудование и осуществляется в процентах к заработку

основных рабочих обслуживаемого участка

Рис. 57. Формы и системы оплаты труда

3.

Организация оплаты трудаТарифная

система

Тарифные ставки

(должностные

оклады)

Выраженный в денежной

форме абсолютный размер

оплаты труда различных

категорий работников в

единицу времени

Тарифные сетки

Соотношение в оплате

труда между различными

разрядами работ и

соответствующих им

тарифных коэффициентов

Сдельно прогрессивная

Сборники

квалификационных

характеристик профессий.

Сгруппированных по

производствам и видам

работ

Формы оплаты труда

Нормирование труда

Норма времени

Величина затрат рабочего времени,

необходимая для выполнения

работы в определенных организ. –

технических условиях

Норма выработки

Объем работы, который должен

быть выполнен в единицу времени

работником определенной времени

квалификации в конкр. условиях

Сдельная

При определении

размера оплаты берется

количество выполненной

работы и расценки за

единицу продукции

Повременная

Работа оплачивается

согласно тарифной

ставке за единицу

Норма обслуживания

Объем работ по обслуживанию

определенного количества

объектов в единицу рабочего

времени в определенных орг. –

техн. условиях

Норма численности

Установленное число работников

опред. проф. – квалификационного

состава для выполнения произвол,

управленческих функций и работ

Рис. 58. Организация оплаты труда

4.

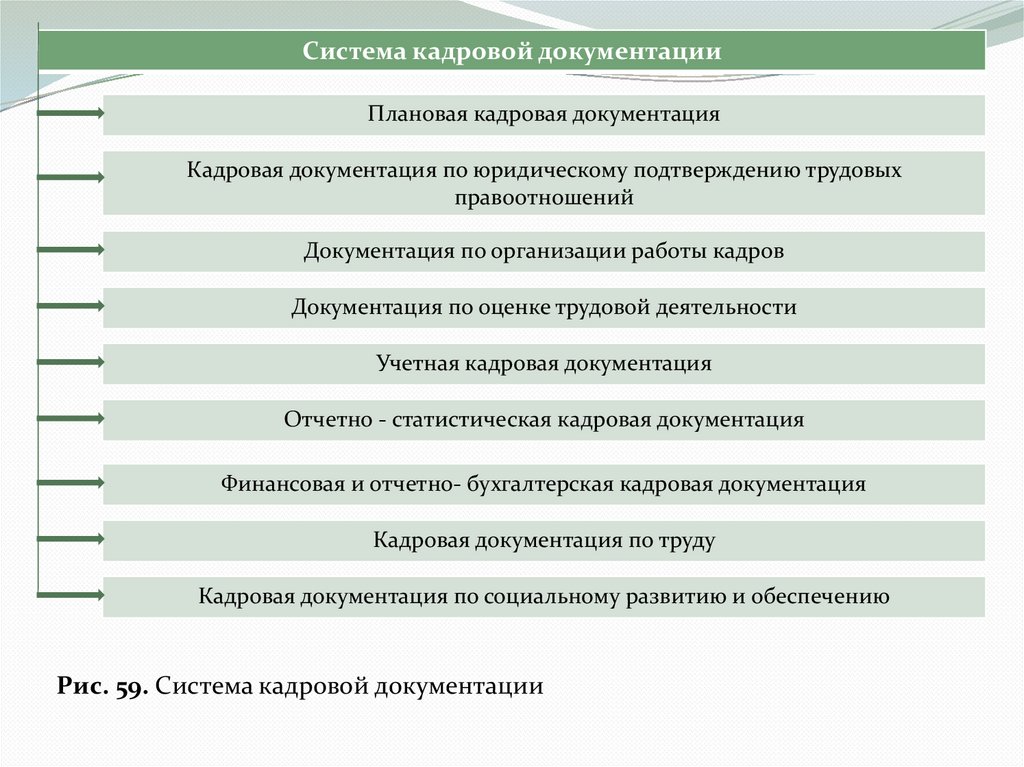

Система кадровой документацииПлановая кадровая документация

Кадровая документация по юридическому подтверждению трудовых

правоотношений

Документация по организации работы кадров

Документация по оценке трудовой деятельности

Учетная кадровая документация

Отчетно - статистическая кадровая документация

Финансовая и отчетно- бухгалтерская кадровая документация

Кадровая документация по труду

Кадровая документация по социальному развитию и обеспечению

Рис. 59. Система кадровой документации

5.

Фонд заработной платыОплата за отработанное

время (в денежной и

натуральной форме

Оплата за

неотработанное время

(в денежной и

натуральной форме)

Единовременные

поощрительные и

другие выплаты

Оплата за

отработанное время (

в денежной и

натуральной форме

Разовые премии

независимо от

Зарплата по тарифным ставка Оплата ежегодных и

источников выплаты

и окладам

дополнительных отпусков

Вознаграждение по

Зарплата по сдельным

Оплата учебных отпусков

итогам работы за год,

расценкам, в процентах от

Оплата льготных часов

годовое вознаграждение

продажи продукции , в долях подростков

за выслугу лет

от прибыли

Оплата за период повышения

Материальная помощь.

Премии и вознаграждения,

квалификации, переподготовки

предоставляемая всем

носящие систематический

или обучения вторым

или большинству

характер, независимо от

профессиям

работников

источника выплаты

Оплата простоев не по вине

Денежная компенсация

Стимулирующие доплаты и

работника

за неиспользованный

надбавки к тарифным

Оплата, сохраняемая по месту

отпуск

ставкам и окладам

основной работы за

Стоимость бесплатно

Компенсационные выплаты, работниками выполняющими

выдаваемых работникам

связанные с режимом работы государственные и

в качестве поощрения

и условиями труда и т.п.

общественные обязанности

акций

Оплата труда лиц, принятых Оплата дней невыхода по

Дополнительные

на работу по

болезни за счет средств

выплаты при

совместительству

организаций (кроме пособий по

предоставлении

Оплата труда работников

временной

ежегодного отпуска

несписочного состава

нетрудоспособности)

Другие единовременные

Оплата за время вынужденного

поощрительные

прогула и т.д.

выплаты, включая

стоимость подарков

Рис. 60. Фонд заработной платы

Стоимость бесплатно

предоставленных

питания и продуктов

(в соответствии с

законодательством)

Средства на

возмещение расходов

по оплате жилья и

коммунальных услуг

Стоимость бесплатно

предоставленного

работникам топлива

Стоимость бесплатно

предоставленных

жилья и

коммунальных услуг

(в соотв. с

законодательством)

Оплата питания

работников (сверх

установленной

законодательством) в

т.ч. в столовых,

буфетах, по талонам

6.

Фонд выплат, производимых предприятием в пользуфизических лиц

Фонд заработной

платы

Выплаты социального

характера

Расходы, не учитываемые в

фонде заработной платы и

выплатах социального

характера

Оплата труда за

отработанное

время

Единый социальный налог,

взносы на обязательное

социальное страхование от

несчастных случаев

Пособия и выплаты за

счет средств

государственных

социальных фондов

Оплата труда за

неотработанное

время

Выходное пособие при

прекращении трудового

договора

Единовременные

поощрительные

выплаты

Расходы на платное

обучение работников и

членов их семьей (не

связанные с

производственной

деятельностью)

Оплата стоимости

проездных документов к

месту работы и обратно и

т.д.

Доходы от участия

работников в

собственности

предприятия (доходы по

акциям, дивиденды,

проценты и т.д.

Выплаты на

питание, жилье,

топливо, носящие

регулярный

характер

Рис. 61.

Командировочные и

представительские

расходы

Выплаты по договорам

страхования (личного и

имущественного) и т.д.

7.

ОтпускаЕжегодный

основной

оплачиваемый

отпуск

Предоставляется

всем работникам

-с сохранением

места работы и

среднего заработка

-в соответствии с

очередностью,

оформленной в виде

графика отпусков

Продолжительность

отпуска не менее 28

календарных дней

Ежегодный

дополнительный

оплачиваемый

отпуск

Отпуск без

сохранения

заработной платы

Предоставляется:

-занятым на работах с

вредными условиями

труда

- занятым в

отдельных отраслях

производства или

продолжительном

стаже работы на

одном предприятии

- с ненормированным

рабочим днем

Предоставляется

работнику:

- по семейным

обстоятельствам и

другим

уважительным

причинам по

заявлению

работника с

разрешения

руководителя

предприятия

Рис. 62. Система и структура предоставления отпусков

Учебный отпуск

Предоставляется

работникам

-успешно

обучающимся без

отрыва от

производства:

в вечерних

общеобразовательн

ых школах; в

колледжах, в ВУЗе

8.

Удержания из заработной платыОбязательные

удержания

По инициативе

работодателя

Налог на доходы

физических лиц

Взыскание задолженности

по основаниям,

вытекающим из трудовых

отношений

Удержания по

исполнительным

документам

Удержания при взысканиях

задолженности в пользу

третьих лиц

Удержание из заработной

платы лиц, отбывающих

исправительные работы

Удержания штрафов,

налагаемые судебными и

иными компетентными

органами

Рис. 63. Структура

удержаний из заработной

платы работников

На основании

исполнительных надписей

органов, совершающих

нотариальные действия

На основании решений,

принимаемых

работодателем

По заявлению

работника

Алиментов на содержание

детей либо родителей

Платежей за приобретенные

в кредит товары

Взносов по личному

страхованию

Профсоюзных взносов

Оплата коммунальных услуг

и квартирной платы

Оплата кредитов, займов

Оплата стоимости

содержания детей в

дошкольных учреждениях

Возвращение аванса, выданного в счет заработной

платы

Возврат сумм, излишне выплаченных вследствие

счетных ошибок

Погашение неизрасходованного невозвращенного

аванса, выданного на служебную командировку

Возврат сумм, полученных работником за

неотработанные дни отпуска

Возмещение материального ущерба, причиненного

организации

9.

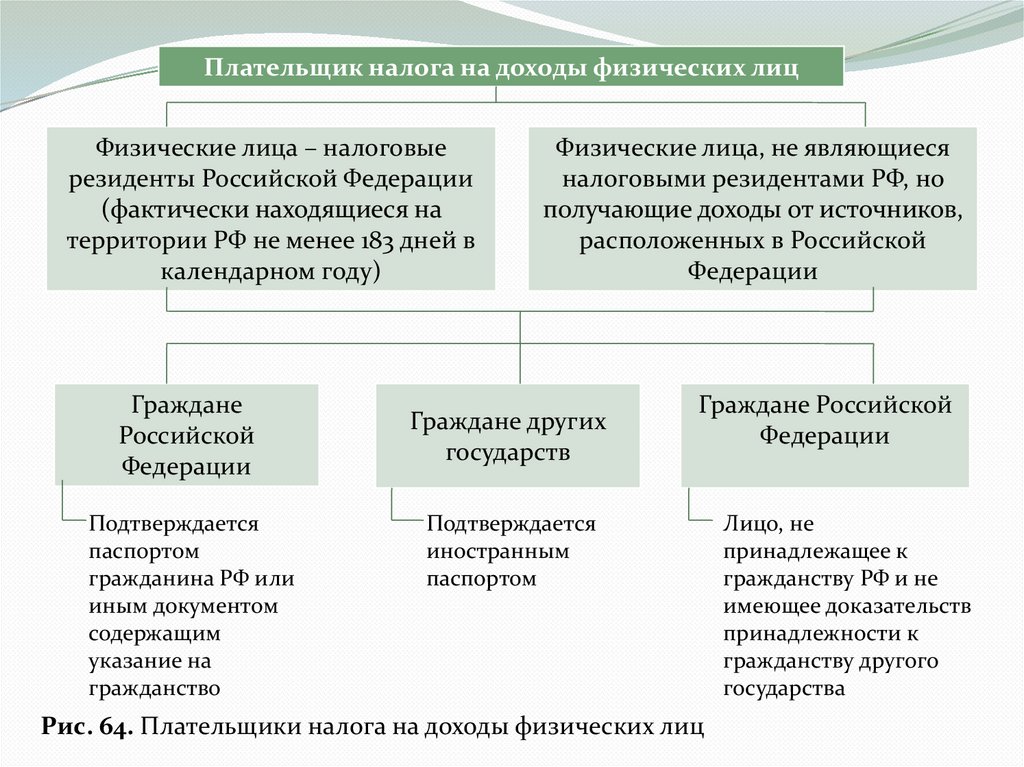

Плательщик налога на доходы физических лицФизические лица – налоговые

резиденты Российской Федерации

(фактически находящиеся на

территории РФ не менее 183 дней в

календарном году)

Граждане

Российской

Федерации

Подтверждается

паспортом

гражданина РФ или

иным документом

содержащим

указание на

гражданство

Физические лица, не являющиеся

налоговыми резидентами РФ, но

получающие доходы от источников,

расположенных в Российской

Федерации

Граждане других

государств

Граждане Российской

Федерации

Подтверждается

иностранным

паспортом

Рис. 64. Плательщики налога на доходы физических лиц

Лицо, не

принадлежащее к

гражданству РФ и не

имеющее доказательств

принадлежности к

гражданству другого

государства

10.

Налоговые вычетыСтандартные

Социальные

Представляют

собой

необлагаемый

минимум за каждый

месяц налогового

периода в

зависимости от

категории

налогоплательщика

Предоставляются

одним из

работодателей,

являющимся

источником

выплаты дохода, на

основании

заявления и

документов

подтверждающих

право на их

получение

Право на

налогоплательщи

ка на уменьшение

налоговой базы в

налогооблагаемы

й период на

суммы

произведенных

расходов

-на

благотворительн

ые цели

- на обучение

- на лечение

Предоставляются

по окончании

налогового

периода при

подаче налоговой

декларации в

налоговые

органы на

основании

заявления

Рис. 65. Налоговые вычеты

Имущественную

Право налогоплательщика

на уменьшение налоговой

базы по суммам

- полученным от продажи

имущества,

находившегося в его

собственности

-израсходованным на

новое строительство, либо

приобретение квартиры

или жилого дома на

территории РФ

- израсходованным на

уплату процентов по

кредитам, полученным в

банках и

израсходованным на

новое строительство либо

приобретении жилья

Предоставляются по

окончании налогового

периода при подаче

налоговой декларации в

налоговые органы на

основании заявления

Профессиональные

Документально

подтвержденные расходы

непосредственно

связанные с получением

дохода:

-осуществления

предпринимательской

деятельности

- занятий частной

практики

- выполнения работ

(оказания услуг) по

договорам гражданскоправового характера

Предоставляются

налоговыми агентами,

выплачивающими доходы,

либо при подаче

налоговой декларации в

налоговый орган по

окончании налогового

периода

11.

Дебет50

Кредит

68,69

Кредит

71

Кредит

76

Кредит

Счет 70 «Расчеты с персоналом по оплате труда »

Суммы, выплаченные из

кассы по всем видам

оплаты труда

Суммы начисленных

налогов

Подотчетные суммы не

возвращенные в

установленный срок

Отражаются

депонированные

суммы

Кредит

Задолженность

Сальдо

предприятия работникам

начальное

на начало периода

Сумма начисленной

44

заработной платы

Дебет

работникам

Сумма начисленных

пособий по социальному

страхованию

Сумма начисленных

доходов от участия в

капитале организации

Сумма начисленной

оплаты труда за счет

резерва

Задолженность предприятия

работникам на конец

периода

69

Дебет

84

Дебет

96

Дебет

Сальдо

конечное

Рис. 66. Аналитическая структура движений по расчету с персоналом труда

12.

Сводные ведомостиначисления и

распределения

заработной платы как

элемента себестоимости

Первичные

документы по

начислениям и

удержаниям

Накопительные

ведомости

Лицевые счета

работников

(аналитически)

Рис. 67. Первичные документы по начислениям и удержаниям

Расчетно –

платежные

ведомости

13.

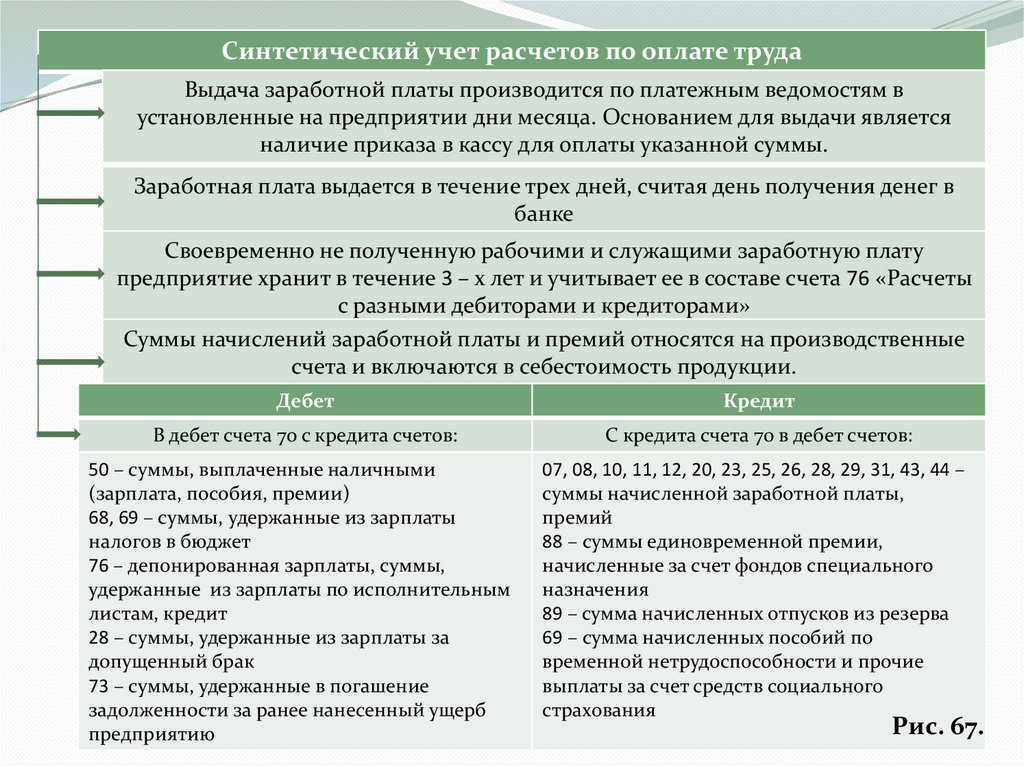

Синтетический учет расчетов по оплате трудаВыдача заработной платы производится по платежным ведомостям в

установленные на предприятии дни месяца. Основанием для выдачи является

наличие приказа в кассу для оплаты указанной суммы.

Заработная плата выдается в течение трех дней, считая день получения денег в

банке

Своевременно не полученную рабочими и служащими заработную плату

предприятие хранит в течение 3 – х лет и учитывает ее в составе счета 76 «Расчеты

с разными дебиторами и кредиторами»

Суммы начислений заработной платы и премий относятся на производственные

счета и включаются в себестоимость продукции.

Дебет

Кредит

В дебет счета 70 с кредита счетов:

С кредита счета 70 в дебет счетов:

50 – суммы, выплаченные наличными

(зарплата, пособия, премии)

68, 69 – суммы, удержанные из зарплаты

налогов в бюджет

76 – депонированная зарплаты, суммы,

удержанные из зарплаты по исполнительным

листам, кредит

28 – суммы, удержанные из зарплаты за

допущенный брак

73 – суммы, удержанные в погашение

задолженности за ранее нанесенный ущерб

предприятию

07, 08, 10, 11, 12, 20, 23, 25, 26, 28, 29, 31, 43, 44 –

суммы начисленной заработной платы,

премий

88 – суммы единовременной премии,

начисленные за счет фондов специального

назначения

89 – сумма начисленных отпусков из резерва

69 – сумма начисленных пособий по

временной нетрудоспособности и прочие

выплаты за счет средств социального

страхования

Рис. 67.

14.

69 «Расчеты посоциальному страхованию и

обеспечению»

69-1 «Социальное

страхование»

69-2 «Страховая

медицина»

69-3 «Увечья»

69-5 «Пенсионный

фонд(страховая

часть)»

69-6 «Пенсионный

фонд(накопительная

часть)»

69-7 «Пособия по

врем.

нетрудоспособности»

69-10 «Профвзносы»

Рис. 69. Синтетический учет по счету