finance

financeSimilar presentations:

")

قدیم(1)")

Хороший кредит

1.

"بنام خدا"موضوع ارایه :سپرده قرض الحسنه پس انداز

استاد:دکتر معصومه بیطرف

دانشجویان:ریحانه خانی /مبینا بابایی/فاطمه ارفعی/آتنا محمد

خانی

2.

فصل دوم قانون عملیات بانکی بدون ربا تحت عنوان"تجهیز منابع پولی "در ماده ()۳گفته شده :

بانکها میتوانند به قبول سپرده (بطور اعم) مبادرت ورزند و سپردهها نیز بر دو گونه است

سپردههای قرضالحسنه و سپردههای سرمایهگذاری مدتدار،

ضمنا سپردههای قرضالحسنه را به دو قسمت جاری (آنچه تاکنون گذشت) و پسانداز تقسیم نموده

است.

تعریف :پسانداز عبارتست از سهمی از درآمد مردم یک کشور که به مصارف جاری

و زودگذر تخصیص نمییابد و به امید تحصیل درآمد آتی که مؤثر در افزایش سرمایه

ملی میباشد اندوخته (پسانداز) میشود ،پسانداز دارای سررسید معینی نیست و بنا به

تقاضای پساندازکننده ،در هر زمان مسترد میشود و کال غیرقابل انتقال است.

مهمترین هدف در برنامهریزی اقتصادی در کشورهای در حال توسعه ،بوجود آوردن

حداکثر امکانات برای تأمین و افزایش سرمایه ملی به جهت توسعه و رشد اقتصادی

است که آن هم با میزان سرمایهگذاری رابطه مستقیم دارد .لذا این قسمت از وظیفه

بانکها به عنوان تجهیز منابع پولی (سپردههای قرضالحسنه )...-در قانون اعالم شده

تا از راه جمعآوری اندوختههای مردم به تولیدکنندگان یا توزیعکنندگان کاال ،تحت

عناوین شرعی و قانونی مثل مشارکت مدنی و حقوقی ،مضاربه و مساقات و ..

2

Pitch deck title

20XX

3.

کمک کند و نیز برای جلب نظر عموم و جذب بیشتر سرمایههای خرد و کالن تانیل به اهداف اقتصادی و در نتیجه رشد اقتصادی کشور عمل کرده باشند و به

خاطر جلب اعتماد مردم و بازپرداخت اصل سپردهها در ماده چهارم همان قانون

بانکها را مکلف به تضمین و تأمین بازپرداخت اصل سپردههای قرضالحسنه

(جاری و پسانداز) نموده است و حتی برای سوق دادن پول به سوی حساب

پسانداز و تشویق مردم به عمل پسانداز بوده که در ماده ششم آمده است :

«انکها میتوانند به منظور جذب و تجهیز سپردهها ،با اتخاذ روشهای تشویقی ،

از امتیازات ذیل به سپردهگذاران اعطاء نمایند :

الف-اعطای جوایز غیرثابت نقدی یا جنسی برای سپردههای قرضالحسنه.

ب-تخفیف و یا معافیت سپردهگذاران از پرداخت کارمزد و یا حقالوکاله.

پ-دادن حق تقدم به سپردهگذاران برای استفاده از تسهیالتاعطایی بانکی ،در

موارد مذکور در فصل سوم»

3

Pitch deck title

20XX

4.

در ابتدای فعالیت بانک ملی ایران ( )۱۳۰۷/۶/۱۷تصمیم گرفته شد واحدی برای جمعآوری پسانداز یااندوختههای کم مردم ایجاد شود .لذا دایرهای به نام «صندوق صرفهجویی» تشکیل شد که نتوانست مشوق

مردم به اندوختهسازی و صرفهجویی در سهمی از درآمد آنان باشد (در پایان سال ۱۳۱۷موجودی این

صندوق معادل ۰۰۰ر۴۵۹ر ۱۰لایر بود) ،باالخره صندوق پسانداز ملی به موجب قانون مصوب هجدهم

اردیبهشت ماه ۱۳۱۸ایجاد و اداره آن به عهده بانک ملی ایران محول شد و برای پیشبرد اهداف اقتصادی

و جلبنظر و اعتماد مردم پذیرفت که :

« در نقاطی که بانک ملی شعبه یا نمایندگی ندارد ،دفترهای پست وظایف صندوق پسانداز را انجام

خواهد داد» و از آن تاریخ آییننامههایی براساس قانون مزبور تهیه و طبق آن عمل شد و آییننامه فعلی

نیز از تاریخ اول آبانماه تا هفتم بهمنماه ۱۳۴۳در جلسات شورایعالی بانک ملی ایران مطرح و پس از

تصویب ،اجرا شد.

4

Pitch deck title

20XX

5.

تا قبل از تصویب قانون پولی و بانکی کشور ،نظر به اینکه صندوق پسانداز ملیمختص بانک ملی بود ،بانکهای دیگر نمیتوانستند تحت عنوان پسانداز حسابی داشته

باشند لذا حسابهایی به عناوین گوناگون مانند سودبخش ،سیار ،تأمین آینده و غیر آنها

در نظر گرفتند که در حقیقت شامل همان روش و مزایای حساب پسانداز بانک ملی بود

،تا قانون مذکور این ممنوعیت را حذف و کلیه بانکها حق گشایش و نگاهداری حساب

پسانداز را دارا شدند که به آن بهرهای متناسب با مدت (بعد از ۱۰روز) تعلق

میگرفت .نظام بانکی جمهوری اسالمیایران ،که سپردهها را به سپرده قرضالحسنه و

سپرده سرمایهگذاری مدتدار تقسیم کرده ،معتقد است سپرده قرضالحسنه آنچنان

سپردهای است که صاحب آن به قصد انتفاع به بانک نمیسپارد بلکه صاحبان آنها به

منظور برخورداری از اجر معنوی و استفاده از انواع خدمات بانکی و ضمن اطمینان

از حفظ و نگهداری وجوه ،پولهای خود را به بانک میسپارند.

5

Pitch deck title

20XX

6.

بخش اول:گشایش حساب پسانداز

-۱گشایش حساب پسانداز برای اشخاص حقیقی :هر شخص عاقل و بالغی که سن

او به هیجده سال تمام رسیده باشد میتواند ،با تکمیل کارت افتتاح حساب پسانداز

قرضالحسنه و قبول مقررات و شرایط عمومی و اختصاصی گشایش حساب

پسانداز برای خود یک حساب پسانداز باز کند( .نمونههای شماره )۷

-۲گشایش حساب پسانداز برای محجورین :برطبق ماده ۱۲۰۷قانون مدنی :

اشخاص ذیل محجور و از تصرف در اموال و حقوق مالی خود ممنوع هستند -۱ :

صغار -۲اشخاص غیررشید -۳مجانین

6

Pitch deck title

20XX

7.

برای سهولت بحث ،تقسیمبندی مذکور را از نظر سنی به دو گروه تقسیم میکنیم :گروه اول :کسانی هستند که سن آنها کمتر از ۱۸سال تمام است (صغار)

گروه دوم :افرادی هستند که بیش از ۱۸سال دارند ولی غیررشید و مجنون میباشند.

گروه اول :افرادی که سن آنها کمتر از ۱۸سال تمام است :برای صغیر ،یعنی کسی که به سن هیجده

سال تمام نرسیده « ،ولی قهری» (پدر یا جد پدری) امور مالی او را بر عهده میگیرد و درصورت فوت

پدر و جد پدری این وظیفه بر عهده وصی' یا قیم قانونی آنهاست.

7

Pitch deck title

20XX

8.

الف-افتتاح حساب پسانداز توسط پدر یا جد پدری (ولی قهری) :نظر به اینکه طبق ماده ۱۱۸۱قانون مدنی « :هریک از پدر و جد پدری نسبت به اوالد خود والیت دارند» ،لذا جد

پدری میتواند با در قید حیات بودن پدر ،برای طفل صغیر فرزند خود حساب قرضالحسنه

پسانداز افتتاح کند و چنانچه در زمان افتتاح حساب قید نماید که خود ،حق برداشت از

حساب مذکور را دارد ،در این صورت برداشت از این حساب ،منحصر با جد پدری

میباشد ،در غیر اینصورت با توجه به سمت والیت که قانونگذار در ماده ۱۱۸۱قانون

مدنی پدر و جد پدری را در عرض یکدیگر قرار داده است

هریک از ایشان تا رسیدن صغیر به سن کبر ،حق برداشت از حساب مزبور را خواهند

داشت.

ب ـ افتتاح حساب پس انداز توسط مادران :به موجب ماده واحده مصوب ۲۱فروردین

ماه ۱۳۵۷شمسی و براساس اظهارنظر شورای عالی قضایی (موضوع نامه شماره

۶۴۴۷مورخ ۷۱/۱۲/۵اداره نظارت بر امور بانکها) مادران اطفالی که حتی دارای ولی

قهری (پدر و جد پدری) هستند می توانند برای فرزندان صغیر خود فقط حساب قرض

الحسنه پس انداز افتتاح نمایند و حق برداشت از حساب مزبور تا رسیدن طفل به سن ۱۸

.سال منحصرا ً با باز کننده حساب (مادر) خواهد بود

8

Pitch deck title

20XX

9.

پ ـ گشایش حساب پس انداز برای صغیر ممیز :با توجه به ماده واحده «قانون اجازه افتتاححساب پس انداز برای اطفال مصوب ۱۳۵۷/۱/۲۸مندرج در روزنامه رسمی شماره ۹۷۳۴

مورخ »۱۳۵۷/۲/۱۶اطفالی که به سن ۱۲سال تمام رسیده باشند می توانند شخصا ً به نام خود

حساب پس انداز افتتاح نمایند .حق برداشت از این حسابها منحصرا ً با صاحب حساب میباشد.

دارندگان این قبیل حسابها پس از رسیدن به سن ۱۵سال تمام می توانند از موجودی حساب

خود برداشت نمایند.

ت -گشایش حساب پس انداز توسط اشخاص غیر برای اطفال :افتتاح حساب و برداشت از آن

برای اطفال فقط از حقوق اولیاء و یا وصی و یا قیم آنهاست و اشخاص دیگر چنان حقی را

ندارند .از آنجا که چنین اتفاق می افتد که اشخاص دیگر نیز نسبت به افتتاح حساب برای اطفالی

که نسبت به آنها حق والیت و یا وصایت و یا قیمومت ندارند ابراز تمایل می نمایند ،لذا بخش

حقوقی کمیسیون هماهنگی بانکها با تدوین ضوابط خاصی ،افتتاح حساب پس انداز به نام اطفال

را توسط اشخاص (غیر از ولي ،وصی و قیم) از طریق اعطای وکالت به بانک مجاز شمرده

است مشروط بر آنکه بانک می تواند وکالتا حساب افتتاح شده را در زمانی که صاحب حساب

به سن قانونی رسیده است به نام آنها تغییر دهد(.نمونههای شماره )۴-۲

گروه دوم :افرادی هستند که سن آنها بیش از ۱۸سال تمام است.

9

Pitch deck title

20XX

10.

گشایش حساب پس انداز برای اشخاص غیررشید و مجانین :برای سفیه" یا مجنون (بعد از۱۸سالگی) قیم قانونی می تواند حساب پس انداز باز کند .به مجرد اینکه از سفیه یا محجور با

تأیید مراجع قانونی رفع حجر شد خود می تواند از حسابی که به نام او از قبل گشایش یافته است

استفاده نماید.

بخش دوم ـ انواع قرض الحسنه پس انداز

-۱پس انداز عادی :تودیع وجه به حساب پس انداز بدون انتظار سود که با ۱۰۰٫۰۰۰لایر

موجودی گشایش می یابد و با تودیع حداقل ۵۰٫۰۰۰لایر مشمول جوایزی می گردد که بانکها به

جهت جلب سرمایه و تشویق مردم به پس انداز ،به صاحبان اینگونه حسابها با انجام قرعه کشی

اعطاء مي کنند۲ .

-2حساب قرض الحسنه پس انداز ویژه :به حساب پس اندازی اطالق میشود که بانکها تحت این

عنوان افتتاح می کنند و وجوهی را که اشخاص حقیقی و حقوقی در این حساب سپرده گذاری

کرده اند طبق نظر سپرده گذار یا سپرده گذاران به صورت قرض الحسنه به اشخاص حقیقی و

مؤسسات خیریه و عام المنفعه براساس شرایطی که در قرارداد عاملیت منعقد بین سپرده گذار و

.بانک قید شده است پرداخت می شود.

حداقل مبلغ سپرده الزم برای افتتاح این حساب سیصد هزار لایر است حداقل مبلغ پرداختی به

عنوان قرض الحسنه یکصد هزار لایر میباشد که حداکثر در مدت پنج سال بازپرداخت می شود.

حساب قرض الحسنه ویژه مانند حساب پس انداز عادی از جوایز قرعه کشی بهره مند می باشد

10

Pitch deck title

20XX

11.

وجوه اداره شده :در پی حساب سپرده قرض الحسنه پس انداز ویژه (اختصاصی) ،بانکمرکزی جمهوری اسالمی ایران بحث از وجوهی کرده که ... « :طبق قرارداد یا قانون برای

مصارف مشخص در اختیار بانک ها گذارده شده است و بانک به نیابت واگذارنده و یا بدون

نظارت او این وجوه را به مصارف تعیین شده می رساند ».اینگونه سپرده ها که « ...مربوط به

صندوق های بازنشستگی ، ،بیمه و نظایر آن ،متعلق به دستگاههای دولتی و عمومی یا عام

المنفعه » ...است در صورتی وجوه اداره شده تلقی می گردد «که مورد تأیید بانک مرکزی

ایران باشد"

چگونگی مصرف و نحوه توزیع وجوه از طرف واگذارنده آن تعیین شده و بانک دخالتی در

چگونگی توزیع و مصرف آن نخواهد داشت و ریسک و خطرات سوخت وجوه اداره شده که به

موجب قانون یا قرارداد بین بانک و واگذارنده وجوه که به مصارف تعیین شده (درازمدت و پنج

سال به باال) می رسد متوجه بانک نخواهد بود .درآمد بانک در قبال خدماتی که در این رشته از

عملیات انجام میدهد منحصرا ً کارمزد مدیریت و مورد توافق با واگذارنده وجوه می باشد .بانک

مرکزی ایران مقدار مبلغی که از وجوه اداره شده هنوز به مصرف نرسیده و نزد بانک موجود

میباشد مانند سایر سپرده های دریافتی بانک مشمول پرداخت سپرده قانونی می داند.

11

Pitch deck title

20XX

12.

-۳حساب پس انداز قرض الحسنه ویژه جوانان :ا به منظور تشویق نسل جوان کشور برای پس انداز و تأمینآینده آنان ،افرادی و که سن آنها کمتر از ۳۵سال تمام میباشد میتوانند به افتتاح حساب پس انداز قرض الحسنه

ویژه جوانان نزد بانک ها مبادرت ورزند(.نمونه شماره )۲- ۴حداقل مبلغ برای افتتاح حساب مزبور

۱۰۰٫۰۰۰است و به محض آنکه صاحب حساب به سن ۳۰سال تمام رسید این حساب در ردیف حسابهای

قرض الحسنه عادی منظور خواهد شد .امتیازات و جوایزی برای این حساب در نظر گرفته شده است که همه

ساله به قید قرعه به صاحبان این پس انداز تعلق می گیرد ،به شرح ذیل :اعطای تسهیالت اعتباري قرض

الحسنه برای مصارفی چون الف ادامه تحصیل دانشگاهی ،اشتغال ،ازدواج و ...

ب ـ جوایز نقدی و غیرنقدی.

-۴حساب پس انداز قرض الحسنه کشاورزی :حساب پس انداز قرض الحسنه

کشاورزی را می توان با پرداخت مبلغ ۱۰۰٫۰۰۰لایر باز کرد .هدف از برقراری

این حساب بیشتر به خاطر ترغیب کشاورزان کشور به عمل پس انداز میباشد و به

همین دلیل جوایزی که برای این گروه از حسابهای پس انداز در نظر گرفته شده ،در

رابطه با حرفه کشاورزی است .در موقع افتتاح حساب هیچگونه مدرکی دال بر

داشتن این حرفه در مدنظر نیست(.نمونه شماره )۴-۲جوایز عبارتند از :الف ـ

ماشین آالت کشاورزی ،کود شیمیایی ،بذر ،سکه طال و -ب ـ تخفیف یا معافیت از

پرداخت کارمزد خدمات بانکی .ج -حق تقدم برای استفاده از تسهیالت اعطایی

بانکی.

12

Pitch deck title

20XX

13.

.5حساب پس انداز در گردش :مقدمه ـ حساب پس انداز در گردش را می توان یکی از انواعحسابهای قرض الحسنه پس انداز دانست که عالوه بر رعایت مفاهیم اصل تجهیز منابع پولی

بانکها ،گردش پول را در نقاط مختلف شهر یا کشور سهولت بیشتری میبخشد که برای

صاحبان اینگونه سپرده ها جاذبه بسیار دارد ولی برای دارنده این حساب هیچگونه سرعت

عملی در نقل و انتقال وجه (مثل چک و چکهای مسافرتی) ایجاد نمی کند و و هیچ برگی از آن

در بازار جایگزین پول نمی شود مانند پس انداز و سرمایه گذاری کوتاه مدت .الف -روش

گشایش حساب پس انداز در گردش :هر شخص حقیقی و با سواد که به سن ۱۸سال تمام رسیده

باشد می تواند مبادرت به افتتاح حساب «پس انداز گردش» کند .برای افتتاح حساب پس انداز

در گردش دو کارت تقاضای گشایش حساب در اختیار مشتری قرار داده میشود که پس از

تکمیل کارتها و دریافت امضاء مشتری ،بر روی هر کارت یک عکس درخواست کننده نیز به

.آن الصاق میشود

سپس دفترچه حساب در گردش ،که آنهم دارای مشخصات کامل صاحب حساب با عکس میباشد

،در اختیار مشتری قرار می گیرد .بعضی از بانکها برای نمونه امضاء مشتری کارتی جداگانه

که به روی آن عکس مشتری نصب شده است صادر ی کنند که به امضاء و مهر شعبه باز

کننده حساب ممهور میباشد .دفترچه حساب پس انداز در گردش ،عالوه بر رمز شعبه ،مبلغ

موجودی به حروف ثبت و به عدد پرفراژ شده است .برای هر دریافت یا پرداختی از دو برگ

دفترچه ،یکی برای نگهداری در شعبه دریافت یا پرداخت کننده وجه و دیگری برای ارسال به

مرکز استفاده میشود.

13

Pitch deck title

20XX

14.

در بعضی از بانکها برای پرداخت وجه در یک روز حدی معین شده که اگر دارنده حساب بیش از آن مبلغ درخواستنماید ،الزم است متصدی مربوط با حسابداری کل (مرکز) تماس گرفته و پس از تایید مرکز وجه درخواستی را پرداخت

کند .هر شعبه دریافت یا پرداخت کننده وجه موظف به استفاده از رمز بانک در دفترچه حساب میباشد .بستن حساب در

گردش به عهده شعبه بازکننده حساب است.

ب ـ شرایط عمومی گشایش حساب پس انداز درگردش :

ماده – ۱هر شخص حقیقی که به سن قانونی (هیجده سال تمام) رسیده باشد می تواند به نام

خود یک حساب پس انداز در گردش در بانک گشایش کند.

مـاده ۲ـ وجـه الزم برای افتتاح حساب پس انداز در گردش حداقل مبلغ ۱۰۰٫۰۰۰لایر

خواهد بود.

ماده - ۳دریافت و پرداخت وجوه حساب در گردش ،با ارائه دفترچه حساب پس انداز در

گردش ،که از طرف بانک به دارنده حساب تحویل داده خواهد شد ،انجام می گیرد

ماده – ۴افتتاح حساب درگردش مستلزم امضاء کلیه اوراق مربوط و کارتهای نمونه

امضاء از طرف متقاضی است که باید شخصا در بانک حاضر شود و اوراق را امضا کند

ماده – ۵متقاضی حساب در گردش باید ۳قطعه عکس ۶×۴هنگام افتتاح حساب به بانک

ارائه کند.

14

Pitch deck title

20XX

15.

ماده ۶ـ چنانچه صاحب حساب دفترچه را مفقود سازد باید بدون درنگ مراتب را کتبی به شعبه باز کننده حساب اطالعدهد و تعهدی دائر بر اینکه ،هرگونه خسارتی احیانا بر اثر فقدان دفترچه به بانک وارد شود بعهده صاحب حساب

خواهد بود ،بسپارد و بانک پس از استعالم از کلیه شعب (به هزینه مشتری) حساب قدیم را مسدود و حساب جدیدی با

دریافت کارمزد افتتاح و دفترچه مربوط را به صاحب حساب تحویل خواهد داد و بانک به هیچ وجه مسئولیتی در قبال

فقدان دفترچه و احیانا ً خسارات احتمالی و جعل و برداشت از آن را در هیچ تاریخی نخواهد داشت.

ماده ۷ـ استرداد سپرده تودیعی در این حساب توسط بانک تعهد و تضمین می گردد و دارنده حساب در گردش هر موقع

مایل باشد می تواند در شعبه افتتاح کننده حساب خود را ببندد و موجودی آنرا دریافت دارد .در این صورت دفترچه

حساب پس گرفته میشود.

ماده ۸ـ در صورتی که بر اثر اشتباه مبلغ حواله شده یا اخذ شده و یا سایر موارد دیگر به

حساب واریز شود ،از تاریخ اعالم موضوع به صاحب حساب جهت برگشت مبلغ اضافه

دریافتی ،عالوه بر اصل مبلغ ،خسارت تأخیری به نسبت ۳۰درصد به اضافه دریافتی تعلق

خواهد گرفت که بانک حق دارد اصل و خسارت مذکور را از هرگونه حساب بانکی مشتری

برداشت کند.

ماده – ۹موجودی حساب درگردش هیچگاه نباید کمتر از مبلغ -لایر (پنج هزار لایر) باشد.

ماده ۱۰ـ تعویض دفترچه های حساب در گردش که اوراق آن تمام شده باشد در واحدهای

بانک امکان پذیر خواهد بود.

ماده ۱۱ـ حداکثر مبلغ پرداختی از این حساب بغیر از واحد باز کننده حساب ۳٫۰۰۰٫۰۰۰

لایر در روز خواهد بود و با تأیید شعبه باز کننده ،شعب می توانند بیش -از مبلغ تعیین شده

پرداخت کنند.

15

Pitch deck title

20XX

16.

ماده ۱۲ـ حساب در گردش فقط در شعب داخل کشور قابل استفاده است و هیچ نوع سودی به آن تعلق نمی گیردماده ۱۳ـ هرگاه نشانی که در هنگام افتتاح حساب تعیین شده است تغییر یابد باید فورا نشانی جدید به شعبه افتتاح کننده کتبی

اطالع داده شود

ماده -۱۴برای هر نفر بیش از یک حساب در بانک افتتاح نخواهد شد چنانچه مشتری اقدام به افتتاح بیش از یک حساب کند و

بانک از این امر آگاه شود به تشخیص خود می تواند نسبت به بستن حساب اقدام کند.

ماده – ۱۵وجود هر نوع نقصی در دفترچه های این حساب ،از قبیل نداشتن عکس یا عکس

بدون مهر و امضاء ،عدم تطبیق موجودی با حروف و رقم پرفراژ ،نداشتن امضاء مجاز ،

هر نوع خدشه و قلم خوردگی پاره شدن اوراق دفترچه ،ردیف نبودن صفحات دفترچه ،عدم

تطبیق مشخصات صاحب حساب با شناسنامه و غیر آنها موجب عدم پرداخت و مستلزم

استعالم موجودی حساب از شعبه بازکننده حساب است

ماده - ۱۶حسابهای در گردش به لحاظ به روز نبودن موجودی آنها در قرعه کشی جوایز

حساب های قرض الحسنه شرکت داده نمی شود.

نکته ـ بانک سپه در راستای توسعه بانکداری الکترونیک نوشته است :شعب من بعد مجاز به

افتتاح حساب قرض الحسنه در گردش» نمی باشند.

16

Pitch deck title

20XX

17.

- ۶تشکیل حساب پس انداز کارکنان دولت :برگزیده هایی از قانون «تشکیل حساب پس انداز کارکنان دولت» مصوب

۱۳۷۶/۱۱/۲۶مجلس شورای اسالمی :ه به منظور تشویق پس انداز و

حمایت از کارکنان دولت از طریق تأمین اندوخته ،بنا به درخواست هریک

از مستخدمین شاغل (اعم از :رسمی ،ثابت پیمانی) وزارتخانهها ،مؤسسات

دولتی و شرکتهای دولتی» دارای دو حساب جداگانه ولی تحت عنوان یک نام

:

الف) حساب سپرده ثابت سهم مستخدم :آقای خانم ....

ب) حساب سپرده ثابت سهم دولت :آقای/خانم .....

افتتاح می شوند که همه ماهه برابر ۳۵٪حداقل حقوق مبنای جدول موضوع

ماده یک قانون نظام هماهنگ پرداخت کارکنان دولت را از حقوق دریافتی

مستخدم به عنوان سهم مستخدم کسر و همچنین معادل صددرصد سهم پس

انداز هر مستخدم (یعنی همان )۳۵٪از محل اعتبارات پرسنلی دستگاه

مربوط به عنوان سهم دولت دریافت و به حسابهای فوق واریز می شوند و تا

زمان اشتغال مستخدم مربوط غیرقابل برداشت می باشد.

17

Pitch deck title

20XX

18.

نرخ سود علیالحساب متعلق به اینگونه حسابها متناسب با مدت سرمایهگذاری و با رعایت مقررات قانونعملیات بانکی بدون ربا است که شورای پول و اعتبار بانک مرکزی تعیینکننده آن میباشد .کلیه موجودی

«حساب پسانداز کارکنان دولت» اعم از اصل وجوه و سود حاصل از آنها در مورد مستخدمین رسمی و ثابت

به هنگام بازنشستگی و بازخریدی و از کارافتادگی یا خروج از خدمت و به دالیل دیگر و در مورد مستخدمین

پیمانی در زمان لغو یا خاتمه قرارداد بطور یکجا در وجه آنان پرداخت میشود ،بانک و بانکهای عامل برای

رفع حوائج ضروری و همچنین احداث و یا خرید مسکن طبق ضوابطی میتوانند به مستخدمین مشمول این قانون

تسهیالت بانکی اعطاء نمایند.

نکته -بدیهی است این حساب نیازی به صدور دفترچه حساب پسانداز برای دریافت و

پرداخت به نام هر یک از مستخدمین دولتی ندارد و برای آن کارت نمونه امضاء و یا

20XX

18

موارد مشابه دیگر پیشبینی نشده است.

19.

بخش سوم -ویژگیهای پسانداز -۱گشایش حساب پسانداز برای اشخاص حقوقی یا مشترک :افتتاح حساب

قرضالحسنه پسانداز برای اشخاصحقوقی یا بصورت مشترک (بین چند نفر) ،منع

قانونی و آییننامهای ندارد' و شعب بانکها میتوانند با رعایت ضوابط و

دستورالعملهای خاص خود نسبت به افتتاح اینگونه حسابها اقدام کنند.

-۲گشایش دو یا چند حساب قرضالحسنه پسانداز :افتتاح دو یا چند حساب

قرضالحسنه پسانداز برای یک نفر منع قانونی و آییننامهای ندارد ولی متصدیان

افتتاح حساب در شعب بانکها باید مشتریان را آگاه سازند که در قرعهکشی حسابهای

قرضالحسنه پسانداز فقط یک شماره حساب از هر فرد امکان دریافت جایزه خواهد

داشت.

19

Pitch deck title

20XX

20.

-۳فقدان دفترچه پس انداز :در صورت گم شدن دفترچه پس انداز ،صاحب حسابمکلف است مراتب را بدون درنگ به بانک اطالع دهد و بانک موظف است حساب

مذکور را بسته و حساب دیگری برای صاحب حساب پس انداز بازکند و دفترچه

جدیدی را با دریافت هزینه مربوط به صاحب حساب تحویل دهد .در صورت قصور

صاحب حساب در اعالم فقدان دفترچه پس انداز ،بانک هیچگونه مسئولیتی نسبت به

خسارات ناشی از آن نخواهد داشت(.نمونه شماره )۴/۱۵-۲

20

Pitch deck title

20XX

21.

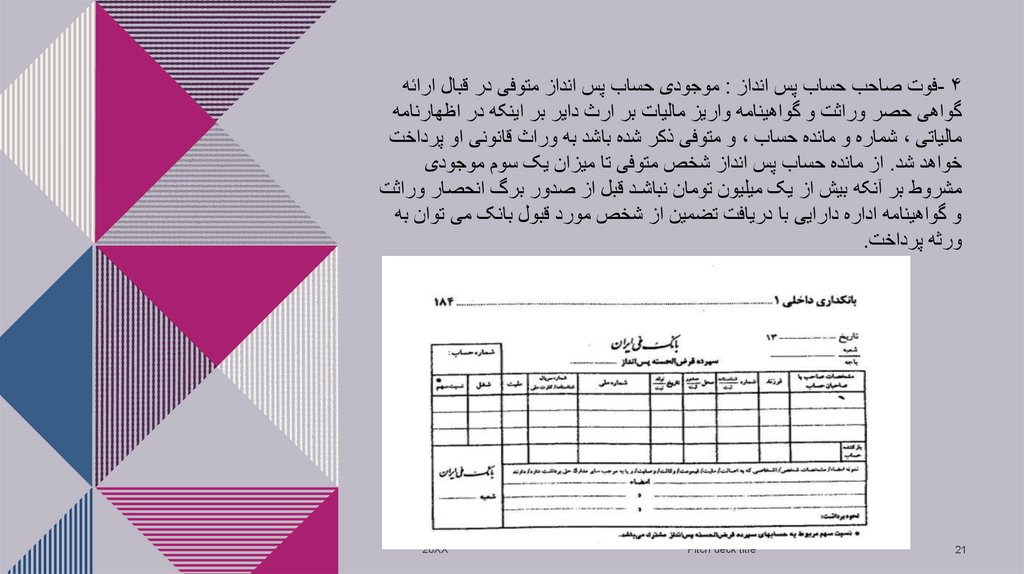

- ۴فوت صاحب حساب پس انداز :موجودی حساب پس انداز متوفی در قبال ارائهگواهی حصر وراثت و گواهینامه واریز مالیات بر ارث دایر بر اینکه در اظهارنامه

مالیاتی ،شماره و مانده حساب ،و متوفی ذکر شده باشد به وراث قانونی او پرداخت

خواهد شد .از مانده حساب پس انداز شخص متوفی تا میزان یک سوم موجودی

مشروط بر آنکه بیش از یک میلیون تومان نباشـد قبل از صدور برگ انحصار وراثت

و گواهینامه اداره دارایی با دریافت تضمین از شخص مورد قبول بانک می توان به

ورثه پرداخت.

21

Pitch deck title

20XX