finance

finance management

managementSimilar presentations:

Регулирование и планирование средств на оплату труда персонала в организации

1.

ТЕМА. РЕГУЛИРОВАНИЕ И ПЛАНИРОВАНИЕ СРЕДСТВ НА ОПЛАТУТРУДА ПЕРСОНАЛА В ОРГАНИЗАЦИИ

1. Состав фонда заработной платы.

2. Планирование фонда заработной платы.

3. Политика предприятия по формированию фондов потребления.

Целью изучения темы является планирования средств на

оплату труда на предприятии. Цель планирования средств на оплату

труда-определение оптимального размера фонда заработной платы

исходя

из

планируемой

результативности

хозяйственной

деятельности фирмы.

Задачи занятия:

• Рассмотреть технологию планирования средств на оплату труда;

• Раскрыть структуру фонда заработной платы;

• Определение фонда оплаты труда разных категорий работников

предприятия.

2.

Фонд заработной платы-это общая сумма затрат, направленных наоплату труда работников и выплат социального характера. Фонд

заработной платы формируется из всех выплат, связанных с

выполнением трудовых обязанностей.

Его основные функции-планировать, расчет и выплату

заработных компенсаций и вознаграждений за работу, учитывая все

расходы, которые несет предприятие.

3.

Как рассчитывается Фонд заработной платы?Первым шагом является определение базы для расчета фонда. Эта база

состоит из платы за отработанные дни, часы, недели или месяцы. В базу

включается не только оклад, но и все виды вознаграждений, такие как:

премиальные, оплата работы в сверхурочное время, надбавки, доплаты за

работу сверх нормы, выплаты по повышению квалификации, а также

компенсация прошедшего отпуска или болезни.

Второй этап заключается в определении плановой заработной платы,

которая складывается из плановой зарплаты, возмещения затрат на оплату

отпускных, больничных. Также в расчете учитываются персональные

надбавки и выплаты за результативность работы.

Третий этап — планировать выплаты отпускных на год, учитывая

количество рабочих дней в году. Оптимизировать расходы на персонал,

провоцируя повышение эффективности рабочих.

Завершающий этап — составление ведомости Фонда заработной

платы по показателям за год. Ведомость включает все виды выплат:

заработную плату, премии, возмещение затрат на оплату отпускных,

больничных, компенсации, выплаты по повышению квалификации и другие

виды выплат.

4.

Что входит в фонд заработной платы• оплата за отработанное время. Сюда входит зарплата, стимулирующие

выплаты (премии) и компенсационные выплаты. К последним

относятся доплаты за стаж, за совмещение профессий, за

сверхурочную работу, надбавки за вахтовый метод работы, в связи с

разъездным характером работы, компенсация за нарушение срока

выплаты зарплаты и т.д.;

• оплату за неотработанное время. Это оплата отпусков, дней

прохождения диспансеризации, доплаты до среднего заработка,

начисленные сверх сумм пособий по болезни и др.;

• единовременные поощрительные выплаты, оплату питания и

проживания, имеющие систематический характер. Это может быть

единовременное вознаграждение за выслугу лет или матпомощь,

положенная большинству работников, допустим, начисленная к

профессиональному празднику;

• возмещение расходов работников по оплате жилья и коммунальных

услуг.

5.

Фонд заработнойплаты

Факторы изменения

Изменение численности

персонала

Изменение времени

Работы персонала

Изменение ставок

Заработной платы

Изменение самой

численности

Время нормальной

работы

Изменение самих

ставок

Изменение структуры

персонала

Сверхурочные

часы

Изменение условий

премирования

Изменение доплат

к основной

заработной плате

Рис. 1. Факторы, влияющие на изменение ФЗП

6.

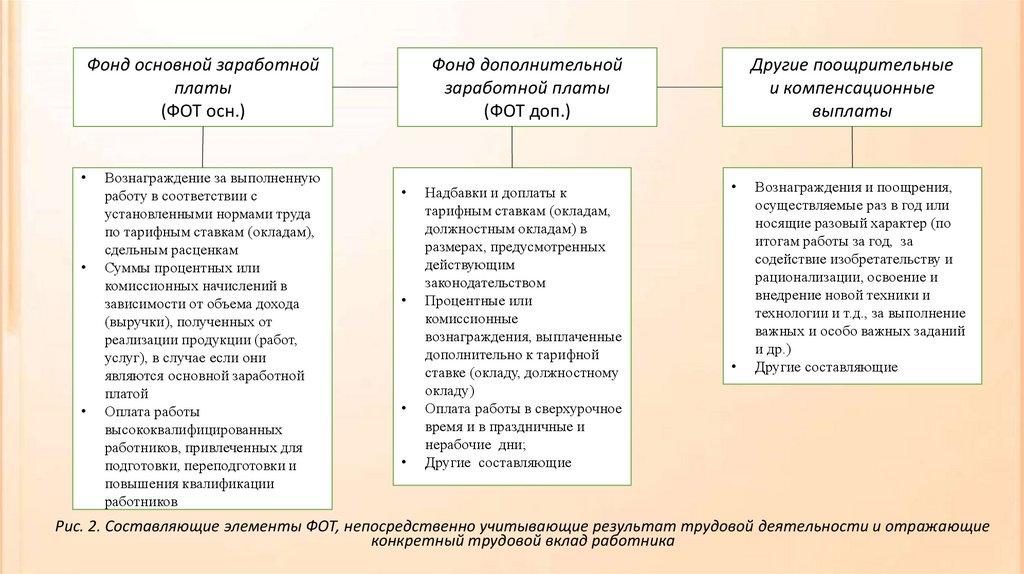

Фонд основной заработнойплаты

(ФОТ осн.)

Вознаграждение за выполненную

работу в соответствии с

установленными нормами труда

по тарифным ставкам (окладам),

сдельным расценкам

Суммы процентных или

комиссионных начислений в

зависимости от объема дохода

(выручки), полученных от

реализации продукции (работ,

услуг), в случае если они

являются основной заработной

платой

Оплата работы

высококвалифицированных

работников, привлеченных для

подготовки, переподготовки и

повышения квалификации

работников

Фонд дополнительной

заработной платы

(ФОТ доп.)

Надбавки и доплаты к

тарифным ставкам (окладам,

должностным окладам) в

размерах, предусмотренных

действующим

законодательством

Процентные или

комиссионные

вознаграждения, выплаченные

дополнительно к тарифной

ставке (окладу, должностному

окладу)

Оплата работы в сверхурочное

время и в праздничные и

нерабочие дни;

Другие составляющие

Другие поощрительные

и компенсационные

выплаты

Вознаграждения и поощрения,

осуществляемые раз в год или

носящие разовый характер (по

итогам работы за год, за

содействие изобретательству и

рационализации, освоение и

внедрение новой техники и

технологии и т.д., за выполнение

важных и особо важных заданий

и др.)

Другие составляющие

Рис. 2. Составляющие элементы ФОТ, непосредственно учитывающие результат трудовой деятельности и отражающие

конкретный трудовой вклад работника

7.

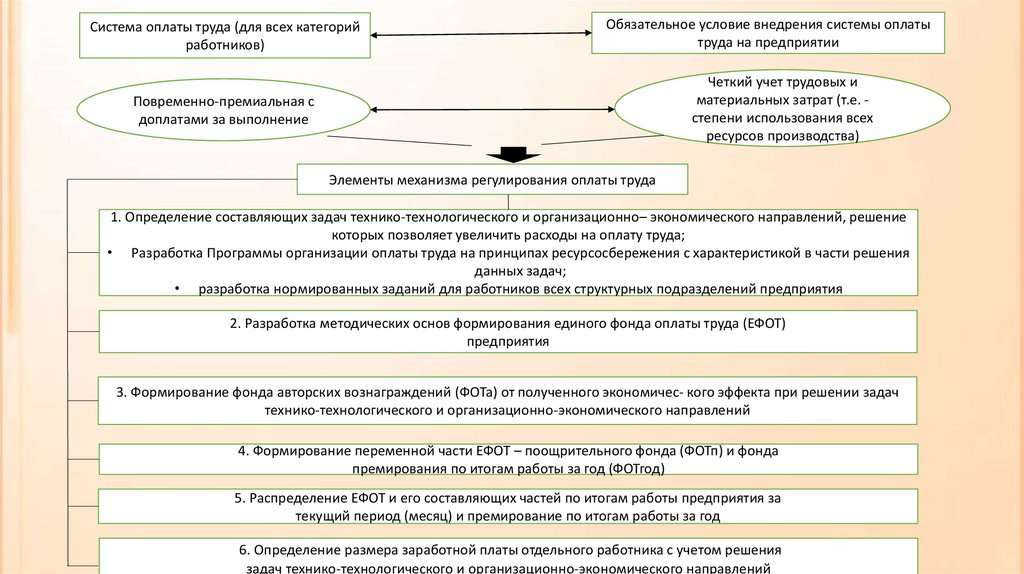

Система оплаты труда (для всех категорийработников)

Обязательное условие внедрения системы оплаты

труда на предприятии

Четкий учет трудовых и

материальных затрат (т.е. степени использования всех

ресурсов производства)

Повременно-премиальная с

доплатами за выполнение

Элементы механизма регулирования оплаты труда

1. Определение составляющих задач технико-технологического и организационно– экономического направлений, решение

которых позволяет увеличить расходы на оплату труда;

• Разработка Программы организации оплаты труда на принципах ресурсосбережения с характеристикой в части решения

данных задач;

• разработка нормированных заданий для работников всех структурных подразделений предприятия

2. Разработка методических основ формирования единого фонда оплаты труда (ЕФОТ)

предприятия

3. Формирование фонда авторских вознаграждений (ФОТа) от полученного экономичес- кого эффекта при решении задач

технико-технологического и организационно-экономического направлений

4. Формирование переменной части ЕФОТ – поощрительного фонда (ФОТп) и фонда

премирования по итогам работы за год (ФОТгод)

5. Распределение ЕФОТ и его составляющих частей по итогам работы предприятия за

текущий период (месяц) и премирование по итогам работы за год

6. Определение размера заработной платы отдельного работника с учетом решения

задач технико-технологического и организационно-экономического направлений

8.

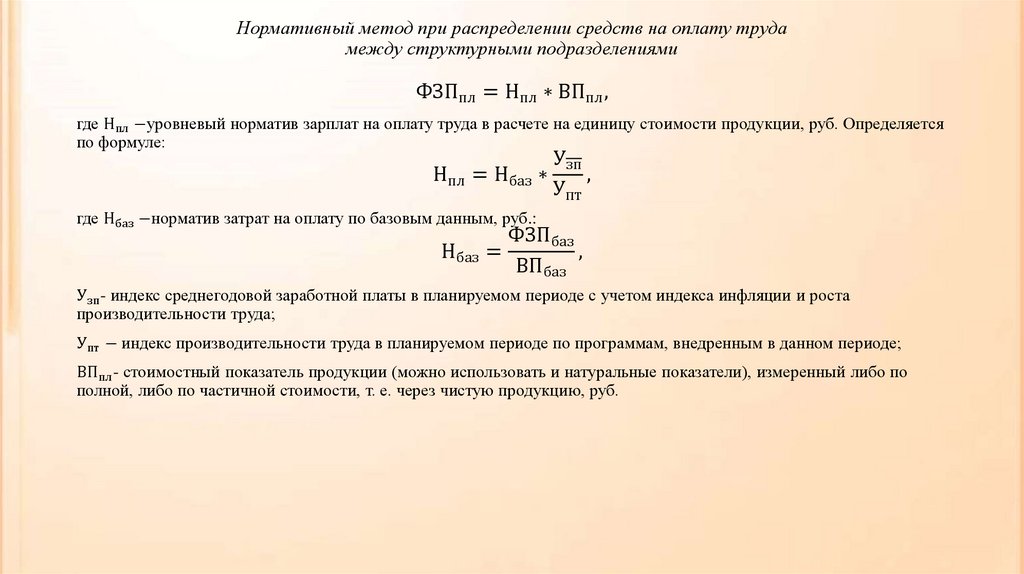

Нормативный метод при распределении средств на оплату трудамежду структурными подразделениями

ФЗПпл = Нпл ∗ ВПпл ,

где Нпл −уровневый норматив зарплат на оплату труда в расчете на единицу стоимости продукции, руб. Определяется

по формуле:

Узп

Нпл = Нбаз ∗

,

Упт

где Нбаз −норматив затрат на оплату по базовым данным, руб.:

ФЗПбаз

Нбаз =

,

ВПбаз

Узп - индекс среднегодовой заработной платы в планируемом периоде с учетом индекса инфляции и роста

производительности труда;

Упт − индекс производительности труда в планируемом периоде по программам, внедренным в данном периоде;

ВПпл - стоимостный показатель продукции (можно использовать и натуральные показатели), измеренный либо по

полной, либо по частичной стоимости, т. е. через чистую продукцию, руб.

9.

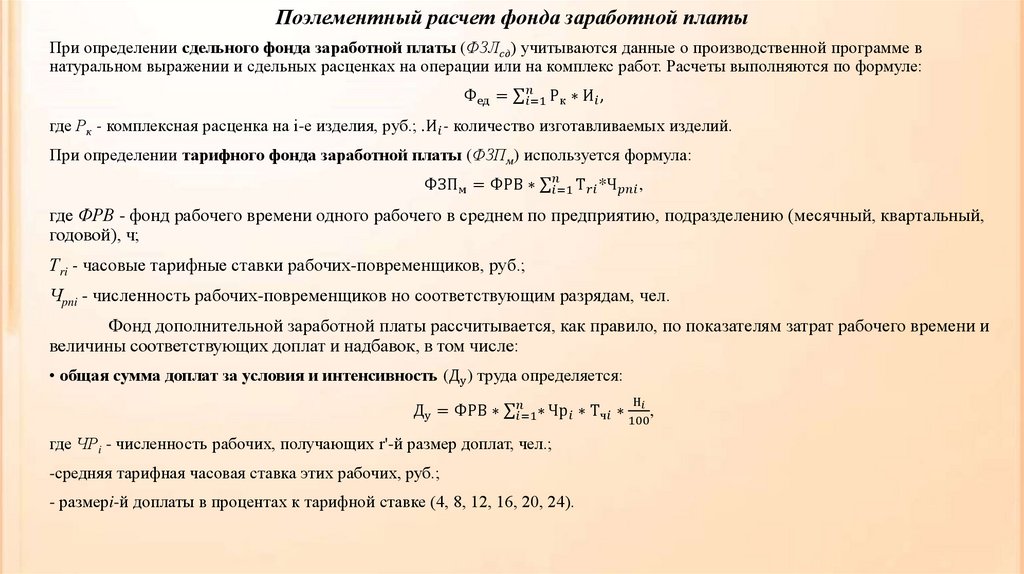

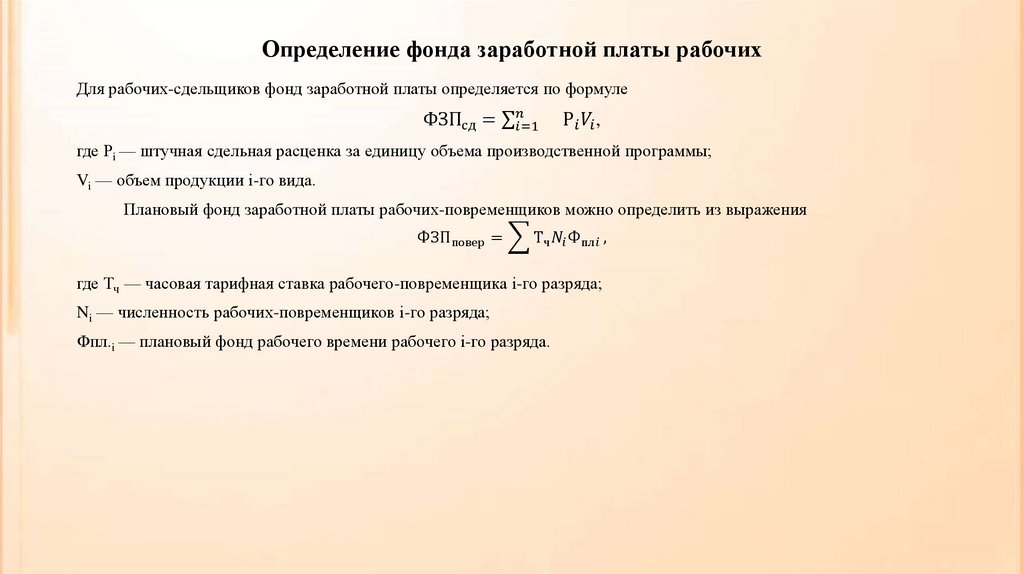

Поэлементный расчет фонда заработной платыПри определении сдельного фонда заработной платы (ФЗЛсд) учитываются данные о производственной программе в

натуральном выражении и сдельных расценках на операции или на комплекс работ. Расчеты выполняются по формуле:

Фед = σ