finance

financeSimilar presentations:

в Україні")

Адміністрування податків і зборів

1.

Тема 6.1. Адміністрування податків і зборівПлан лекційного заняття:

1. Історичний досвід методів i технологій справляння податків та платежів.

2.

Сутність системи адміністрування податків та зборів в Україні.

2. Правовий та економічний аспекти адміністрування податків і зборів в

Україні.

3.

Законодавча база щодо адміністрування податків з юридичних та

фізичних осіб.

4.

Контролюючі органи та органи стягнення.

5.

Складові частини та основні етапи податкового адміністрування.

6.

Вплив адміністрування податків на ефективність функціонування

податкової системи.

2.

1. Історичний досвід методів i технологій справлянняподатків та платежів.

В XIX ст. все більше загострювалися суперечності між

традиційними патріархальними i новими капіталістичними

відносинами, що спричинило суттєві зміни у психології платників.

Почали застосовуватися штрафні санкції, причому не лише за

недоплати, а й за несвоєчасне подання декларацій.

Наприкінці XIX ст. створюються податні представництва.

Згодом

податні

представництва

трансформувалися

в

податкове управління. Тоді ж уперше було запроваджено й

посади податкових інспекторів, які мали не просто здійснювати

перепис майна i збирати належні до сплати суми, а й

контролювати отримані прибутки платників та їхню господарську

діяльність у цілому.

3.

У європейських країнах сформувалася система правового нагляду задіяльністю державних служб для охорони та забезпечення прав

платників податків. До роботи у податкових підрозділах крім штатних

працівників залучали представників громадськості, які брали участь у

перевірках декларацій. Діяли також спеціальні апеляційні комісії для

розгляду скарг платників та адміністративні суди, які вирішували

суперечки щодо оподаткування.

Історичний досвід адміністрування податків переконує, що

досконалість форм i методів їх справляння свідчить про рівень

розвитку держави, цивілізованість її економічних i правових

інституцій.

4.

2. Сутність системи адміністрування податків в Україні.Правовий та економічний аспекти адміністрування

податків і зборів (обов’язкових платежів) в Україні.

Адміністрування податків і платежів – це управлінська

діяльність органів державної податкової служби щодо організації

процесу оподаткування юридичних та фізичних осіб, яка заснована на

законодавчих та інших нормативно – правових актах, що

регламентують правовідносини між податковими органами та

платниками податків стосовно погашення податкових зобов’язань

перед бюджетами та державними цільовими фондами.

У правовому полі категорія „податкове адміністрування” існує вже

давно та проявляє через встановлені законодавством права та

обов’язки платників податків, правила оподаткування, повноваження

контролюючих органів , які відповідно до чинного законодавства

України

мають

право

здійснювати

перевірки

своєчасності,

достовірності та повноти нарахування та сплати окремих податків і

зборів (обов’язкових платежів).

5.

Адміністрування податків, зборів, митних платежів, єдиноговнеску на загальнообов'язкове державне соціальне страхування та

інших платежів відповідно до законодавства, контроль за дотриманням

якого покладено на контролюючі органи – це сукупність рішень та

процедур контролюючих органів і дій їх посадових осіб, що визначають

інституційну структуру податкових та митних відносин, організовують

ідентифікацію, облік платників податків і платників єдиного внеску та

об'єктів оподаткування, забезпечують сервісне обслуговування

платників податків, організацію та контроль за сплатою податків, зборів,

платежів відповідно до порядку, встановленого законом (ст. 14.1.1

ПКУ).

Адміністрування податків – сукупність рішень, процедур і дій

персоналу державних органів по справлянню податків упродовж усього

податкового процесу (від обліку платників і визначення податкової бази

до контролю над звітністю та аудитом надходження платежів) у

відповідності з законодавчо установленим порядком, політично

заданими

цілями,

економічно

і

соціально

детермінованими

обмеженнями (узагальнене наукове визначення).

5

6.

З економічної точки зору процес адмініструванняподатків можна розглядати як

сукупність відносин між

органами ДПС та платниками податків щодо забезпечення

своєчасної та повної сплати податків і зборів до бюджетів усіх

рівнів.

З юридичної точки зору, адміністрування податків являє

собою сукупність заходів держави щодо визначення переліку

податків, суб’єктів та об’єктів оподаткування, ставок податків,

пільг, термінів сплати, засад обґрунтування та сплати

податків,

контролю

за

дотриманням

податкового

законодавства тощо.

7.

3. Законодавча база щодо адміністрування податків з юридичних тафізичних осіб.

Правове поле адміністрування податків, зборів, платежів в Україні

Конституція України.

Податковий кодекс України.

Митний кодекс України та інші закони з питань митної справи у частині регулювання правовідносин,

що виникають у зв’язку з оподаткуванням ввізним або вивізним митом операцій з переміщення

товарів через митний кордон України.

Закон України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне

страхування».

Рішення органів місцевого самоврядування з питань справляння місцевих податків та зборів.

Підзаконні нормативно – правові акти: постанови КМУ, накази МФ, ДФС, Укази Президента.

Закон України «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських

формувань».

Міжнародні договори у сфері оподаткування.

7

8.

Законодавчою базою щодо адміністрування податків з юридичнихта фізичних осіб в Україні є:

Податковий кодекс України від 2.12.2010 р. № 2756-VI;

Закон України від 15.05.2003 р №755-ІV «Про державну реєстрацію

юридичних осіб, фізичних осіб - підприємців та громадських

формувань»;

Наказ ДПА України від 09.02.2006 № 62 «Про затвердження

Регламенту адміністрування податків, зборів (обов’язкових

платежів)»;

Наказ Міністерства Фінансів України від 09.12.11 № 1588 "Про

затвердження Порядку обліку платників податків і зборів«;

9.

Наказ ДПА України від 23.12.10 № 993 «Про затвердження Порядкуподання повідомлень про відкриття/закриття рахунків платників

податків у банках та інших фінансових установах до органів державної

податкової служби»;

Наказ Міністерства фінансів України від 24.02.15 № 210 "Про

затвердження Порядку обробки персональних даних у базі

персональних даних – Державному реєстрі фізичних осіб – платників

податків"

Наказ Міндоходів України від 10.12.2013 №779 "Про затвердження

Положення про реєстрацію фізичних осіб у Державному реєстрі

фізичних осіб – платників податків"

Наказ Міністерства фінансів України від 27.03.13 № 427 "Про

затвердження Змін до Порядку обліку платників податків і зборів"

10.

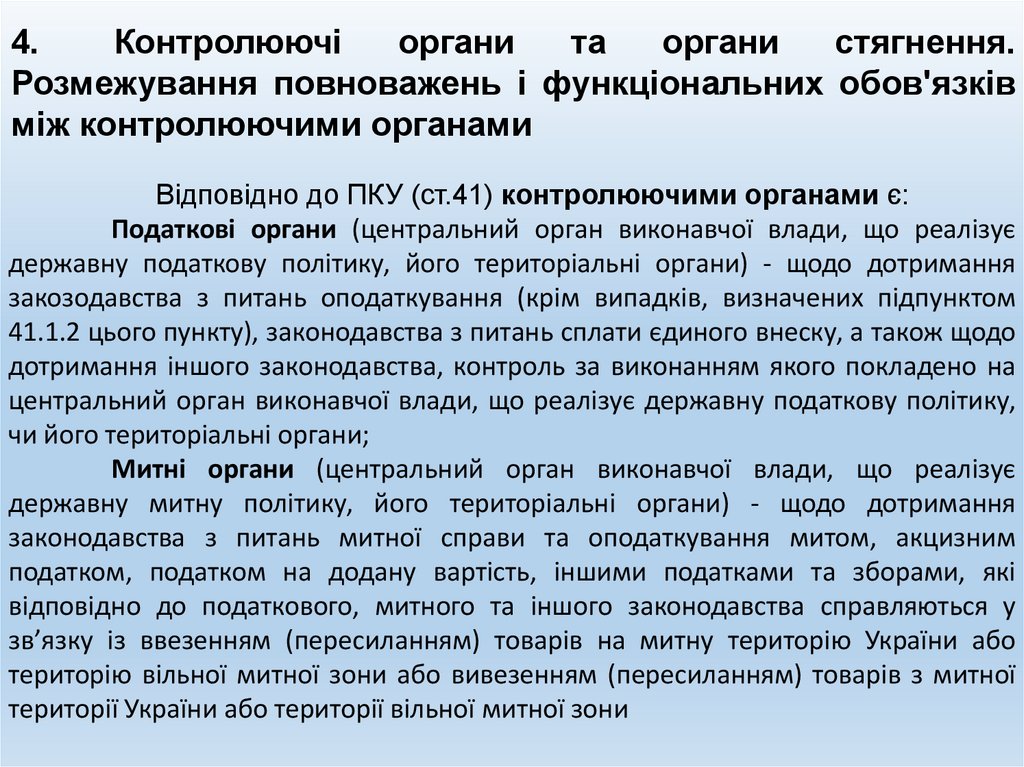

4.Контролюючі

органи

та

органи

стягнення.

Розмежування повноважень і функціональних обов'язків

між контролюючими органами

Відповідно до ПКУ (ст.41) контролюючими органами є:

Податкові органи (центральний орган виконавчої влади, що реалізує

державну податкову політику, його територіальні органи) - щодо дотримання

закозодавства з питань оподаткування (крім випадків, визначених підпунктом

41.1.2 цього пункту), законодавства з питань сплати єдиного внеску, а також щодо

дотримання іншого законодавства, контроль за виконанням якого покладено на

центральний орган виконавчої влади, що реалізує державну податкову політику,

чи його територіальні органи;

Митні органи (центральний орган виконавчої влади, що реалізує

державну митну політику, його територіальні органи) - щодо дотримання

законодавства з питань митної справи та оподаткування митом, акцизним

податком, податком на додану вартість, іншими податками та зборами, які

відповідно до податкового, митного та іншого законодавства справляються у

зв’язку із ввезенням (пересиланням) товарів на митну територію України або

територію вільної митної зони або вивезенням (пересиланням) товарів з митної

території України або території вільної митної зони

11.

Згідно з розмежуванням повноважень між контролюючимиорганами

компетенція

митних

підрозділів

у

сфері

оподаткування обмежена конкретизованим переліком

податків та умов виникнення зобов’язань з їх сплати.

Для налагодження взаємодії та забезпечення однотипності

управлінських процедур у сфері оподаткування статтею

визначається, що порядок контролю з боку митних органів за

сплатою податку на додану вартість і акцизного податку

встановлюється спільним рішенням центральних органів

двох контролюючих служб.

12.

5. Складові частини та основні етапиподаткового адміністрування.

Основні етапи податкового адміністрування, які

регулюються нормами Податкового кодексу України:

0-й етап: Облік платників податків.

1-й етап: Самостійне погодження платником податків

податкового зобов’язання.

2-й етап: Здійснення контролю за платником податку з боку

органів державної податкової служби.

3-й етап: Апеляційне погодження податкових зобов’язань.

4-й етап: Відповідальність платника податку.

5-й етап: Застосування до платника податку заходів щодо

забезпечення погашення податкового боргу або його

примусове стягнення.

13.

0-й етап: Облік платників податків.Облік платників податків ведеться з метою створення

умов для здійснення органами державної податкової

служби контролю за правильністю нарахування,

своєчасністю і повнотою сплати податків, нарахованих

фінансових санкцій, дотримання податкового та іншого

законодавства, контроль за дотриманням якого

покладено на органи державної податкової служби.

Взяттю на облік або реєстрації в органах державної

податкової служби підлягають усі платники податків.

14.

1-й етап: Самостійне погодження платникомподатків податкового зобов’язання.

Для платника податків на даному етапі важливо

правильно скласти податкову звітність,своєчасно надати її

до податкового органу та забезпечити погашення суми

податкового зобов’язання у встановлені терміни. Саме та

цьому етапі, у всіх платників податків є можливість

виправити помилки у податковій звітності та добровільно

задекларувати це в податковому органі.

Якщо у платника податку немає можливості погасити

податкове зобов’язання, але є можливість це зробити

через певний час, то можна заключити договір з органом

податкової служби про розстрочку або відстрочку

податкових зобов’язань. Право на це має кожний платник

податків.

15.

2-й етап: Здійснення контролю за платникомподатку з боку органів державної податкової

служби.

Саме на цьому етапі у платника податку можуть

з’явитися проблеми з податковим органом. Підстав для

цього чимало: можливі помилки у представленій

звітності, проведення документальних перевірок, різні

донарахування податкових зобов’язань та штрафних

санкцій тощо. Але кожна претензія податкового органу

до платника податку повинна мати правове

обґрунтування.

16.

3-й етап: Апеляційне погодження податковихзобов’язань.

За встановленим порядком спілкування між платником

податку та податковим органом здійснюється

через

податкові повідомлення, податкові вимоги, скарги, рішення.

Процедура оскарження рішень податкового органу може

бути як у межах адміністративного, так і у межах

судового оскарження.

На даному етапі платнику податку може бути

запропоновано податковий компроміс. З однієї сторони,

це звільняє платника податку від подальших доказів своєї

правоти як в адміністративному, так і в судовому порядку.

Але право вибору залишається за платником. Після

податкового

компромісуоскаржувати

погоджену

суму

податкового забов’язання вже не можна.

17.

4-й етап: Відповідальність платника податку.За непогашення податкових зобов’язань або

податкового

боргу

платник

податку

несе

відповідальність відповідно до чинного законодавства.

Непогашення

платником

податку

податкових

зобов’язань або податкового боргу призводить до

необхідності застосування з боку податкового органу

штрафних

санкцій,

нарахування

пені,

заходів

адміністративної та кримінальної відповідальності.

При

цьому,

у

кожному

окремому

випадку

законодавство України визначає умови, за якими

наступає той чи інший вид відповідальності.

18.

5-й етап: Застосування до платника податкузаходів щодо забезпечення погашення податкового

боргу або його примусове стягнення.

Заходи

примусового

стягнення

податкової

заборгованості. Проведення співбесіди з посадовими

особами боржника. Підстави для застосування

процедур примусового стягнення податкового боргу.

Податкова застава. Адміністративний арешт активів.

Продаж активів, що перебувають у податковій заставі.

19.

Основні складові частини (зміст) процесуадміністрування податків і платежів:

- організація обліку платників податків в органах ДПС;

- ведення оперативного обліку податків, зборів та інших

обов’язкових платежів в органах ДПС;

- прогнозно-аналітична робота органів ДПС;

- організація справляння та контроль за правильністю

нарахування, своєчасним та повним надходженням сум

податків і зборів до бюджетів та державних цільових фондів

(адміністрування окремих податків і платежів);

- проведення контрольно-перевірочної роботи;

- притягнення до відповідальності за порушення податкового

законодавства;

- стягнення податкового боргу та забезпечення надходжень

до бюджету.

20.

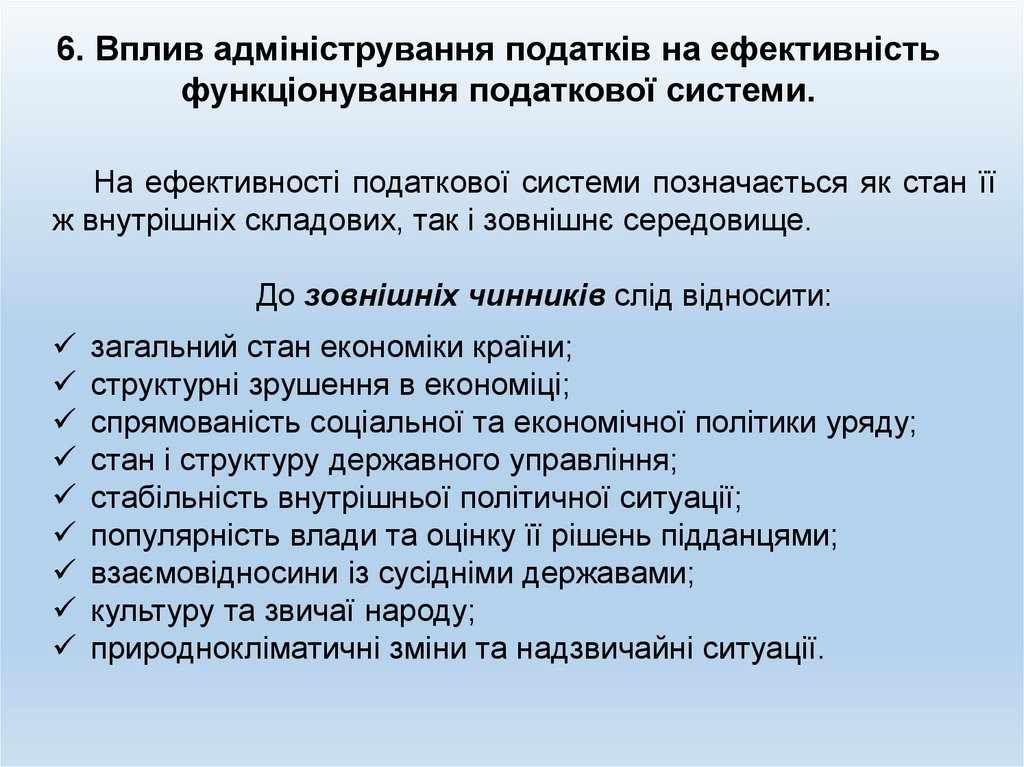

6. Вплив адміністрування податків на ефективністьфункціонування податкової системи.

На ефективності податкової системи позначається як стан її

ж внутрішніх складових, так і зовнішнє середовище.

До зовнішніх чинників слід відносити:

загальний стан економіки країни;

структурні зрушення в економіці;

спрямованість соціальної та економічної політики уряду;

стан і структуру державного управління;

стабільність внутрішньої політичної ситуації;

популярність влади та оцінку її рішень підданцями;

взаємовідносини із сусідніми державами;

культуру та звичаї народу;

природнокліматичні зміни та надзвичайні ситуації.

21.

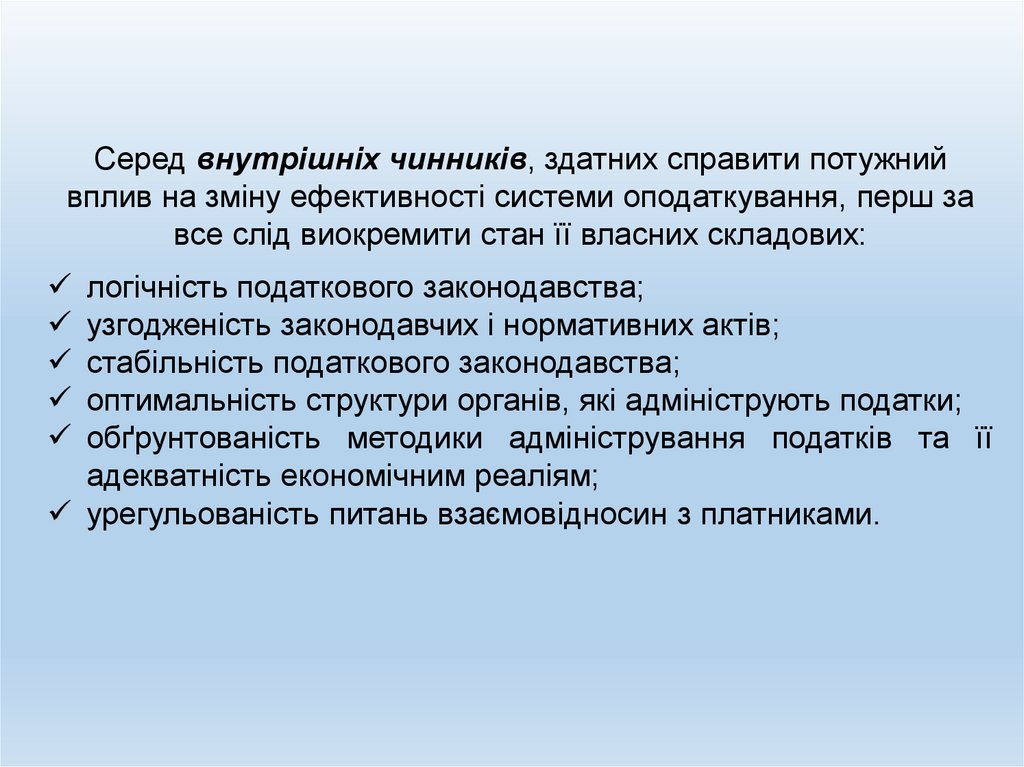

Серед внутрішніх чинників, здатних справити потужнийвплив на зміну ефективності системи оподаткування, перш за

все слід виокремити стан її власних складових:

логічність податкового законодавства;

узгодженість законодавчих і нормативних актів;

стабільність податкового законодавства;

оптимальність структури органів, які адмініструють податки;

обґрунтованість методики адміністрування податків та її

адекватність економічним реаліям;

урегульованість питань взаємовідносин з платниками.

22.

Існує два аспекти впливу адміністрування на системуоподткування , що можуть бути проаналізовані в

цифровому вимірі:

Затратність підсистеми адміністрування податків.

Сьогодні розраховувати коефіцієнт затратності підсистеми

адміністрування податків слід не лише шляхом відношення

витрат держави на утримання всіх фіскальних органів

до

забезпечених ними надходжень податків і зборів. Необхідно

також поряд із цим загальним коефіцієнтом визначати і окремі за

кожним державним фіскальним органом. Окремі коефіцієнти

дозволять деталізувати причини змін загального показника.

Ефективність

контролюючого

впливу

підсистеми

адміністрування податків.

Його можна розрахувати як співвідношення донарахованих за

результатами перевірок сум (податків, штрафів, пені) та загальної

суми надходжень податкового характеру до бюджетів і цільових

позабюджетних фондів.

23.

Літературні джерела:1.

Податковий кодекс України [Електронний ресурс] : Закон України, Кодекс від 02

грудня

2010

року

№

2755-VI.

-

Режим

доступу:

http://zakon2.rada.gov.ua/laws/show/2755-17.

2.

Про затвердження місії та стратегічних цілей діяльності ДПС до 2022 року

[Електронний ресурс]: Наказ ДПС України від 10.12.2019 № 205 із змінами, внесеними

згідно з Наказами ДПСУ №,№ : 348 від 20.07.2020, 673 від 26.11.2020 - Режим доступу:

https://tax.gov.ua/diyalnist-/zakonodavstvo-pro-diyalnis/nakazi-pro-diyalnist/74131.html.

3.

Адміністрування податків і платежів : навчальний посібник / за заг. ред. д.е.н,

проф. Андрущенка В.Л. – Ірпінь: Видавництво УДФСУ, 2018. – 316 с.

4.

Державна податкова служба України : Офіційний сайт [Електронний ресурс]. –

Режим доступу : https://tax.gov.ua/